English

English Lietuvių

Lietuvių Русский

Русский Қазақша

ҚазақшаForge 2025 II kvartal: Erakapitali turu elavnemine

Finantstehnoloogia, tehisintellekt, IPO hoog ja rekordilised ükssarvikute arvud

Erakapitali turg näitas 2025. aasta teises kvartalis selgeid elavnemise märke, mida vedasid finantstehnoloogia sektori uus tõus, jätkuv investorite huvi tehisintellekti (AI) vastu ning IPO-de taastumine, mida polnud nähtud enam kui kahe aasta jooksul.

Üldised trendid

- Erakapitali turg näitas 2025. aasta II kvartalis vastupidavust vaatamata makromajanduslikule ebakindlusele (sh inflatsioon ja kaubandusohud).

- Finantstehnoloogia ja tehisintellekt olid kasvu põhivedurid, tugevdades positiivset investorimeelsust.

- Forge Accuidity Index (FAPMI) tõusis +26,6%, ületades nii SPY kui QQQ, tänu häid tulemusi näidanud Circle’ile ja CoreWeave’ile.

Finantstehnoloogia

Pärast mitme aasta pikkust stagnatsiooni on finantstehnoloogia taas investorite tähelepanu keskmes.

Vaatamata jätkuvalt keerulisele intressikeskkonnale toetavad finantstehnoloogia tõusu tugevad põhialused: tulude ja kasumlikkuse kasv, kulude optimeerimine ning regulatiivne tugi (sh piirangute leevendamine krüpto ja panganduse valdkonnas).

Finantstehnoloogia ettevõtted olid Forge Private Market Index (FPMI) suurimad tõusjad, ületades kõigi teiste sektorite tulemusi. Õnnestunud IPO-d (Circle, eToro) kinnitasid finantstehnoloogia juhtrolli finantsturu tulevikus.

Tehisintellekt

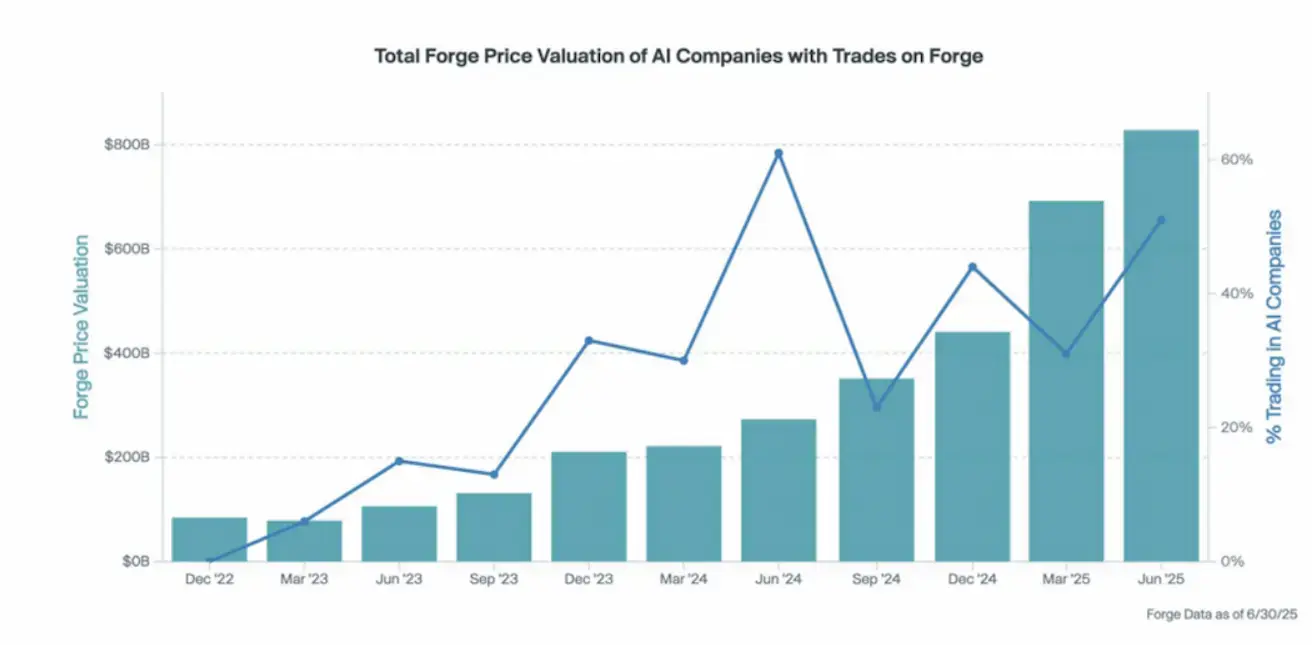

Tehisintellekt on jätkuvalt eraturu üks domineerivamaid teemasid ning investorite huvi ei näita aeglustumise märke. Erinevalt varasematest tsüklitest, kus kapital voolas kitsasse AI-allsektorisse, iseloomustab tänast turgu laiem fookus kogu AI ökosüsteemile: alustarkvara arendajad, ettevõtte tarkvara (SaaS) lahendused, infrastruktuuri haldus ja vertikaalsed rakendused tervishoius, õiguses ning finantsteenustes.

AI domineerimine jätkub: 51% kogu Forge platvormi tehingumahust II kvartalis 2025 koondus AI ettevõtetele.

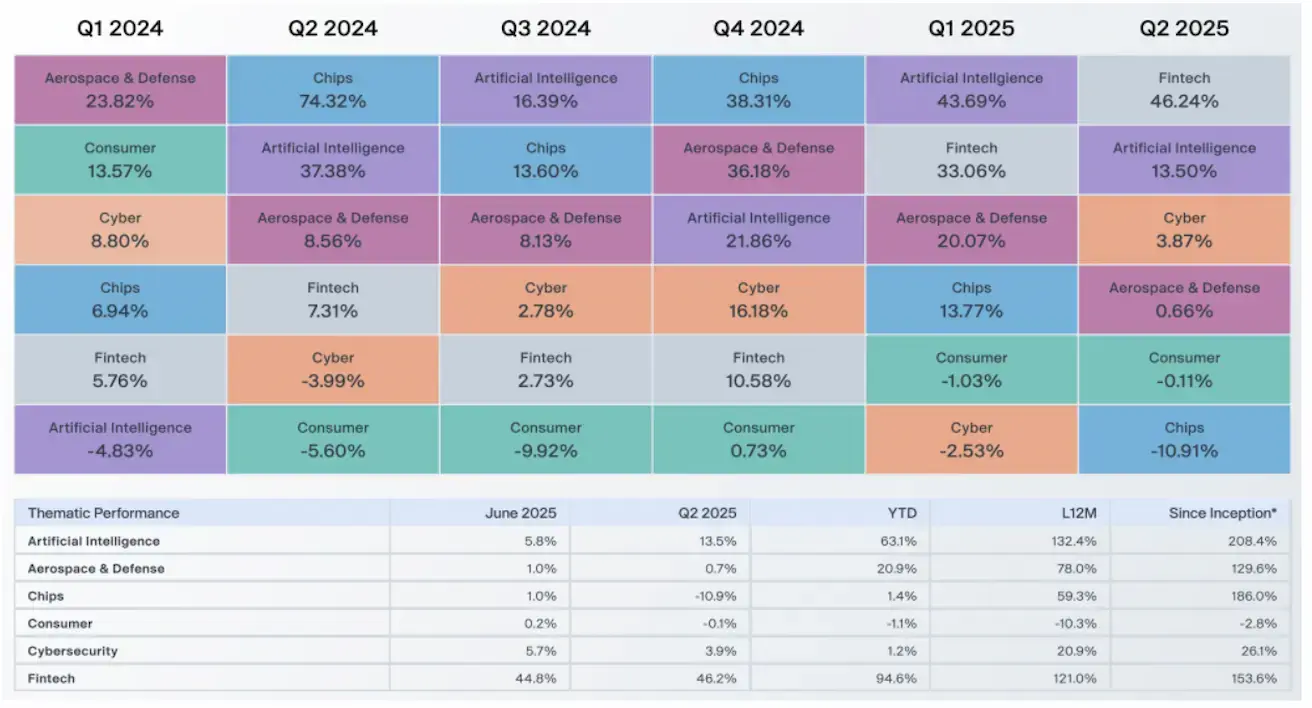

Forge Private Thematic Baskets (ettevõtte väärtuse dünaamika) tulemused:

IPO turg: Uus taastumise faas

- aasta II kvartalis pöördus IPO tegevus taas tõusule, mida iseloomustasid tugevad börsidebüüdid nagu Circle (+113%) ja CoreWeave (+133% kirjutamise hetkel).

Tugev mõõdetav tulemus pärast börsile minekut—pakkumisvahemike ülespoole täpsustus, hinnastamise kiire stabiliseerumine ning mitmetel juhtudel jätkuv hinnatõus—on loonud positiivse tagasisideahela hilise faasi erafirmade ja nende investorite jaoks.

Forge turul väljendus see trend kasvavates väärtustustes ja paremas likviidsuses ettevõtetele, mis prognoositavalt võivad järgmise kaheteist kuu jooksul börsile siirduda. Nende seas on Klarna, Navan ja Wealthfront, kes võivad plaanida IPO-d pärast suve.

Kuigi kvaliteedilõhe ettevõtete vahel on jätkuvalt suur, on investorite valmisolek selgelt taastumas—eriti suurema likviidsusega kategooriates.

IPO filing: ettevõtte esimene ametlik dokumentatsioon avalikuks noteerimiseks regulaatorile.

Erakapitali turg: Rahastused ja ükssarvikud

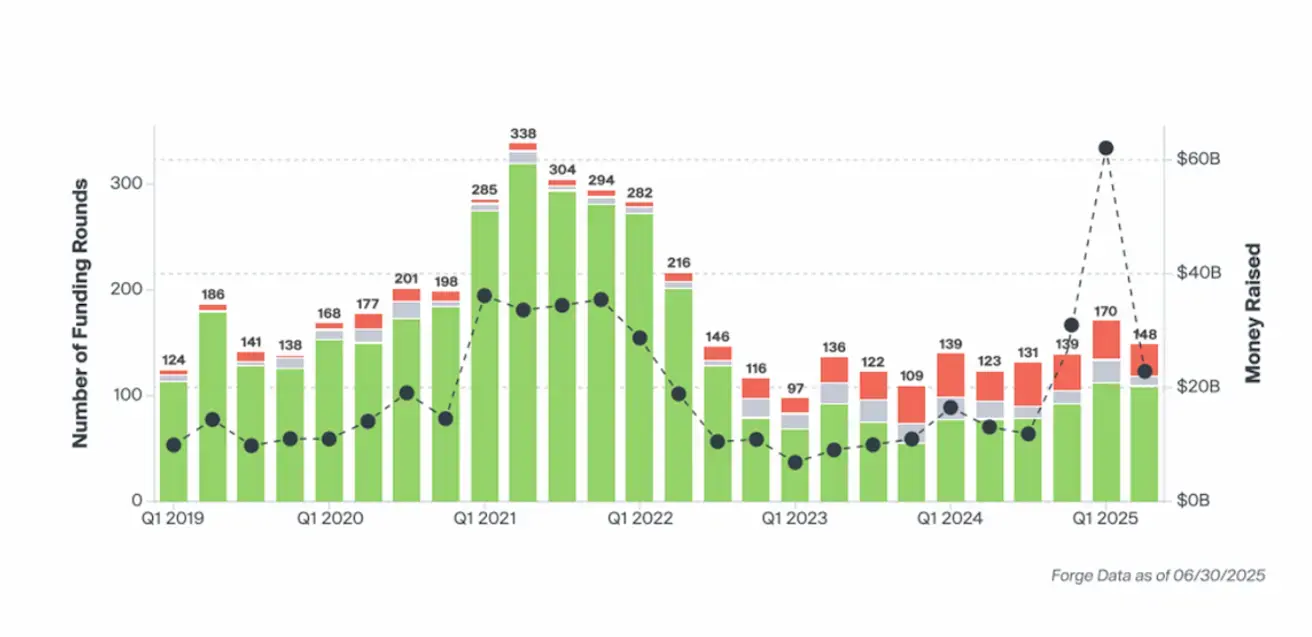

- aasta II kvartalis tõsteti kokku 22 miljardit dollarit 148 rahastusvoorus—pisut vähem kui I kvartalis, kuid ikkagi üks tugevamaid kvartaleid alates 2022. aasta keskpaigast.

II kvartalis 2025 loodi kokku 21 uut ükssarvikut—kõrgeim arv alates 2022. aastast. Märkimisväärsete näidetena võib välja tuua Thinking Machines Lab’i (hinnatud 10 miljardi dollari peale, seemnevoorus 2 miljardit), Gecko Robotics’i ja Impulse Space’i. Paljud olemasolevad ükssarvikud tegid samuti olulisi Step-Up-rahastusvoore, mille käigus nende väärtused kahekordistusid või isegi kolmekordistusid (nt ClickHouse, Applied Intuition)—selge märge investorite usalduse tugevnemisest.

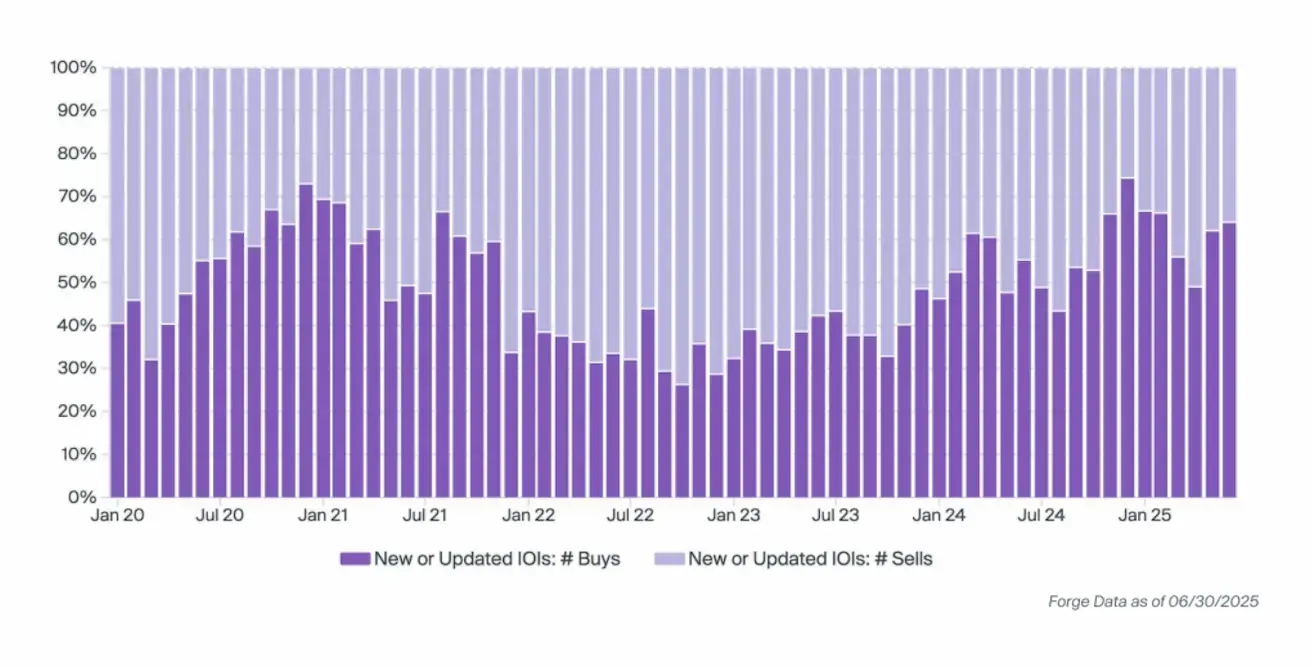

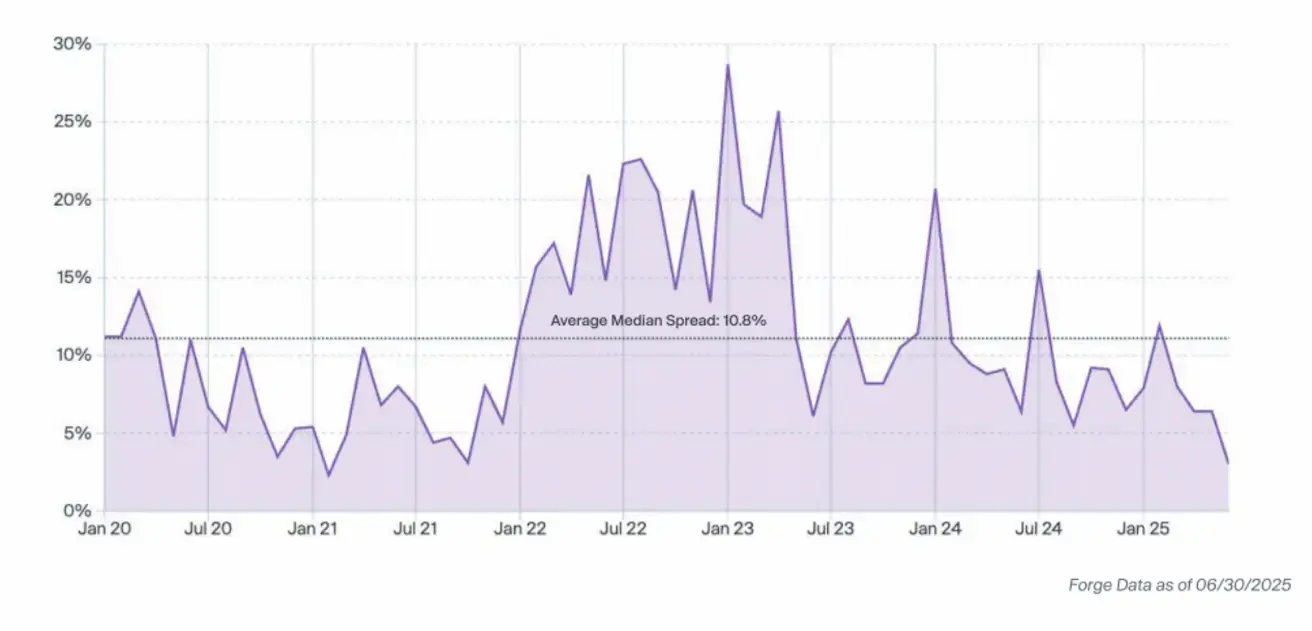

Teisene turg

Ostjate huvi taastus pärast aprilli aeglustumist. Pärast põhja oktoobris 2022 on tehingute huvi näitajad (IOI), väljendatuna protsendina kogu huvist, järk-järgult taastunud 2020–2021 tippajale sarnasele tasemele.

Mediaan-palumise ja pakkumise (bid-ask) vahe kitsenes juunis 2025 3% peale—madalaim näitaja alates 2021. aasta veebruarist. Kitsamad bid-ask vahed peegeldavad aktiivsemat turgu ja tugevat nõudlust.

Riskid

Hetkel on suurte tariifide oht taandunud; siiski võivad võimalikud uued tariifid mõjutada globaalseid kapitalivooge, tootmiskulusid ja sektorite rotatsiooni. Eraturg on loomult pikaajalise fookusega, mistõttu tariifipoliitika muudatused annavad peamiselt lühiajalise mõju—eriti tarneahelatele, nõudlusele ja kulustruktuuridele.