English

English Русский

Русский Қазақша

Қазақша Eesti

EestiForge II ketv. 2025: privačios rinkos atsigavimas

Fintech, DI, IPO atsigavimas ir rekordiniai vienaragiai

Privataus kapitalo rinka parodė aiškių atsigavimo ženklų antrąjį 2025 metų ketvirtį, kurį skatino atsinaujinęs „fintech“ sektoriaus tempas, nuolatinis investuotojų entuziazmas dėl dirbtinio intelekto (DI) ir IPO aktyvumo atsigavimas, kurio nematyta daugiau nei dvejus metus.

Bendros tendencijos

- Privataus kapitalo rinka 2025 m. II ketv. pasižymėjo atsparumu nepaisant makroekonominio neapibrėžtumo, įskaitant infliaciją ir prekybos rizikas.

- Pagrindiniais augimo varikliais išliko „fintech“ ir DI, stiprinant teigiamą investuotojų nuotaiką.

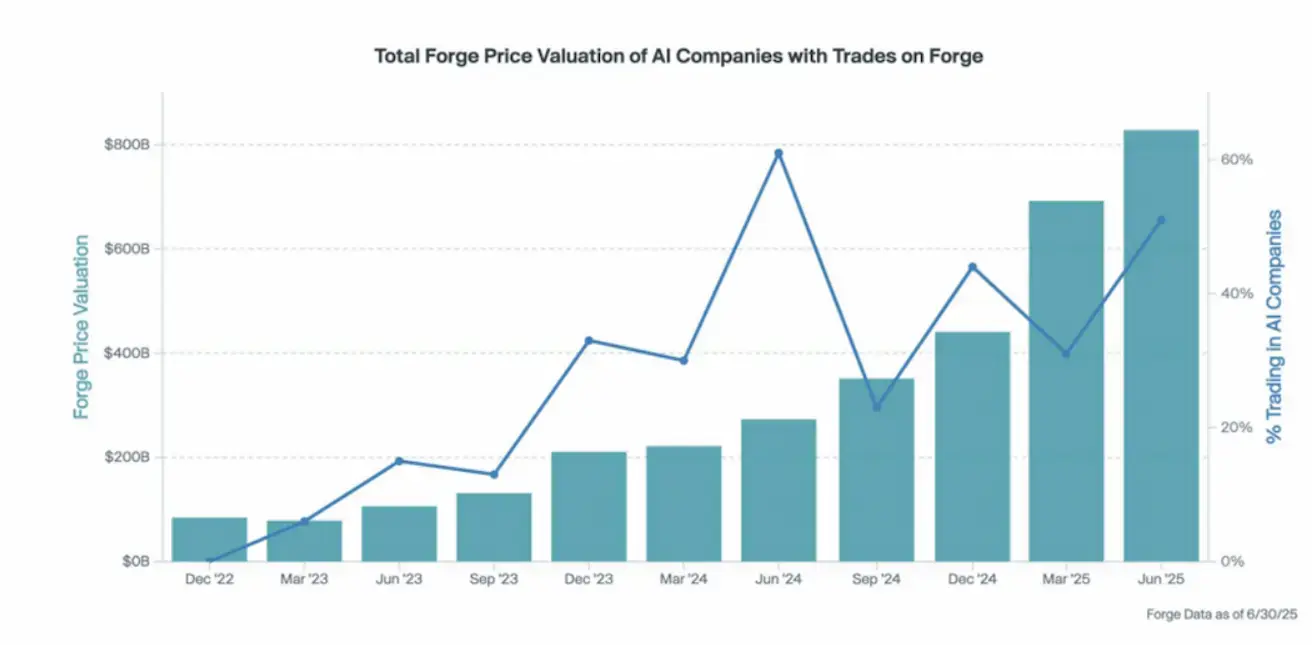

- Forge Accuidity Index (FAPMI) šoktelėjo +26,6 % ir pralenkė tiek SPY, tiek QQQ, kur pagrindinį augimą lėmė „Circle“ ir „CoreWeave“ rezultatai.

Fintech

Po kelių metų stagnacijos, finansinių technologijų sektorius vėl susilaukė investuotojų dėmesio.

Nepaisant vis dar sudėtingos palūkanų normų aplinkos, „fintech“ pakilimą tvirtai palaiko pagrindiniai veiksniai: pajamų ir pelningumo augimas, sąnaudų optimizavimas ir reguliavimo palaikymas (įskaitant lengvinamas kriptovaliutų ir bankų taisykles).

Fintech bendrovės buvo didžiausias Forge Privataus Rinkos Indekso (FPMI) augimo variklis, pranokusios visas kitas sektorius. Sėkmingi IPO (Circle, eToro) pabrėžė finansinių technologijų, kaip strateginio finansų ateities ramsčio, reikšmę.

Dirbtinis intelektas

DI išlieka viena dominuojančių temų privačioje rinkoje – investuotojų apetitas nemažėja. Kitaip nei ankstesniuose cikluose, kai kapitalas buvo sutelktas į vieną DI subsektorių, šiandien lėšos paskirstomos visoje ekosistemoje — nuo pagrindinių modelių kūrėjų iki SaaS sprendimų, infrastruktūros valdymo ir vertikaliųjų taikymų sveikatos priežiūroje, teisėje ir finansinėse paslaugose.

DI dominuoja toliau: 51 % visos Forge prekybos apimties 2025 m. II ketv. teko DI įmonėms.

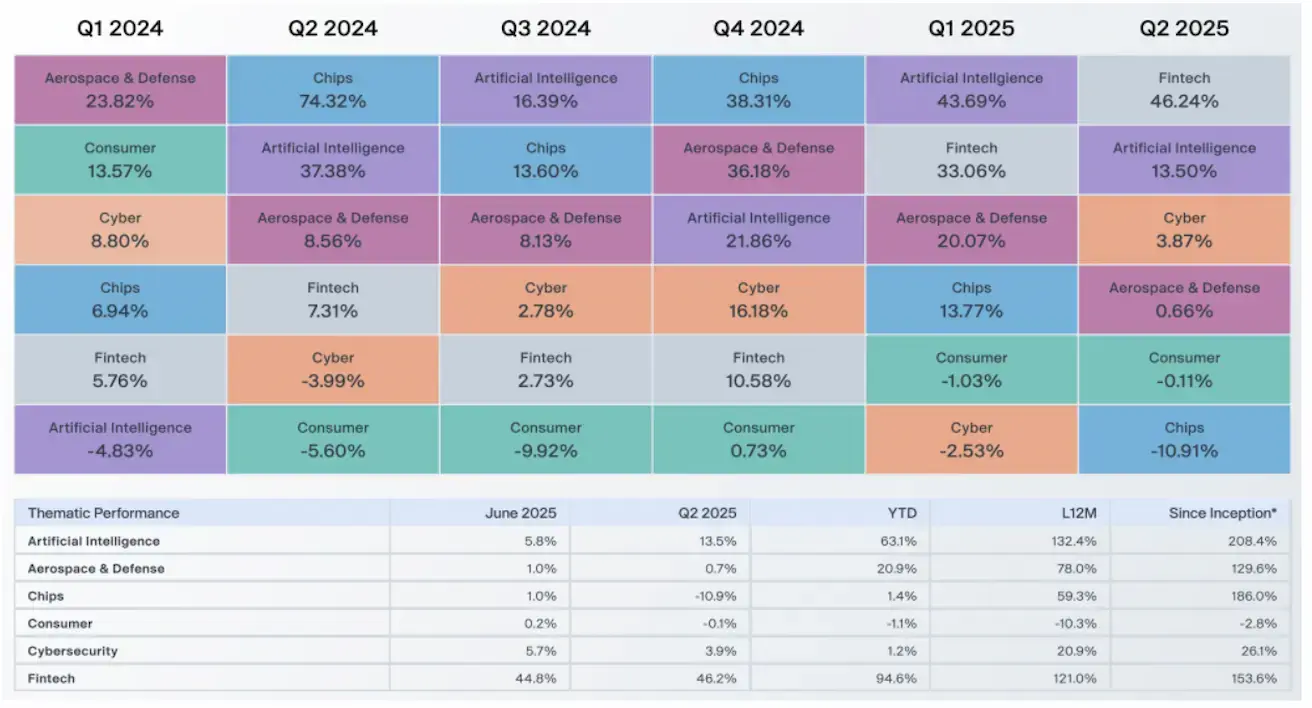

Forge privačių teminių krepšelių rezultatai (įmonių vertės dinamika):

IPO rinka žengia į naują atsigavimo etapą

2025 m. II ketv. atgijo pirminiai viešieji siūlymai – ryškiausi debiutai: „Circle“ (+113 %) ir „CoreWeave“ (+133 % šiuo metu).

Stiprūs rezultatai po listingo — pasiūlymo intervalų didinimas, spartus kainų stabilizavimas po IPO bei tvarūs kainų prieaugiai — sukūrė teigiamą grįžtamąjį ryšį vėlyvos stadijos privačioms įmonėms ir jų investuotojams.

Forge platformoje ši dinamika virto augančiomis įmonių, besiruošiančių viešam platinimui per artimiausius dvylika mėnesių, vertėmis ir gerėjančiu likvidumu. Tarp jų – „Klarna“, „Navan“, „Wealthfront“, kurios galimai planuoja IPO po vasaros.

Nors rizikos kapitalo bendrovių kokybės skirtumai tebėra žymūs, investuotojų pasirengimas aiškiai atsistato – ypač ten, kur didesnis likvidumas.

IPO registracija: oficialus dokumentų pateikimas reguliatoriams ruošiantis įmonės viešam platinimui.

Privačių kapitalo rinkų finansavimas ir vienaragiai

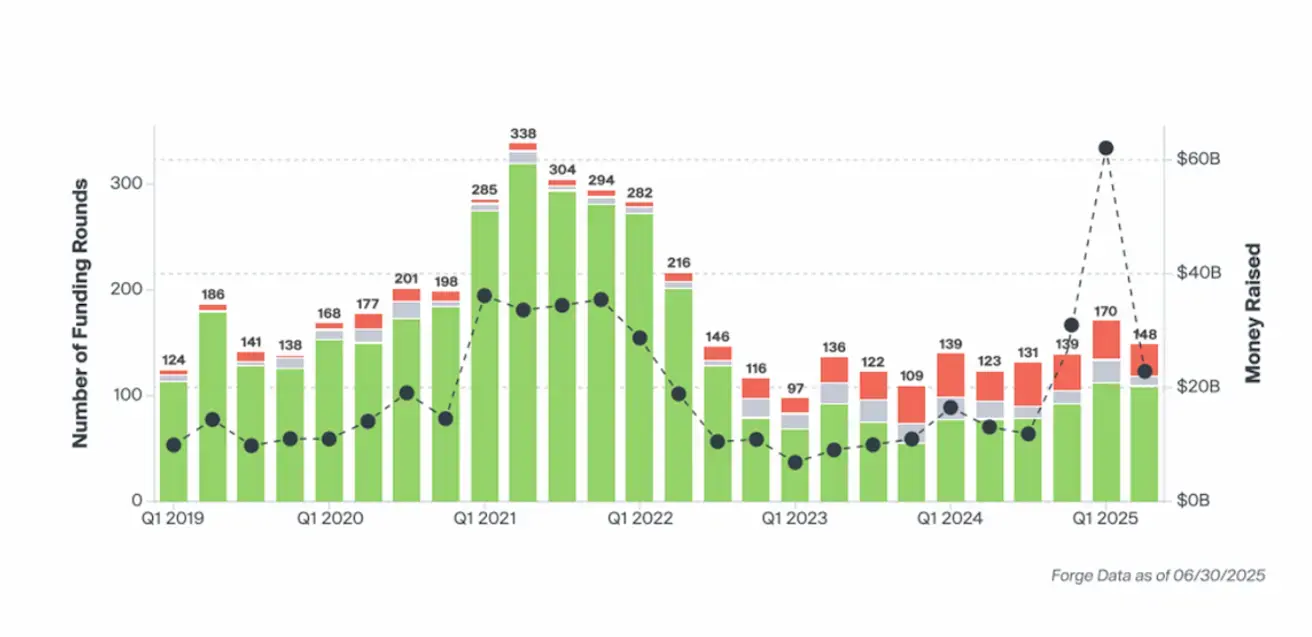

2025 m. II ketv. pritraukta iš viso 22 mlrd. JAV dolerių per 148 raundus – šiek tiek mažiau nei I ketv., tačiau vis tiek tai vienas stipriausių ketvirčių nuo 2022 m. vidurio.

Per II ketv. užfiksuota 21 naujas vienaragis – daugiausiai nuo 2022 m. Tarp jų – „Thinking Machines Lab“ (įvertinta 10 mlrd. USD, iškart sėklos raundu surinkusi net 2 mlrd.), „Gecko Robotics“ ir „Impulse Space“. Daugybė esamų vienaragių užtikrino reikšmingus Step-Up raundus – kai kuriais atvejais jų vertė dvigubėjo ar net trigubėjo (pvz., ClickHouse, Applied Intuition) – tai aiškus investuotojų pasitikėjimo ženklas.

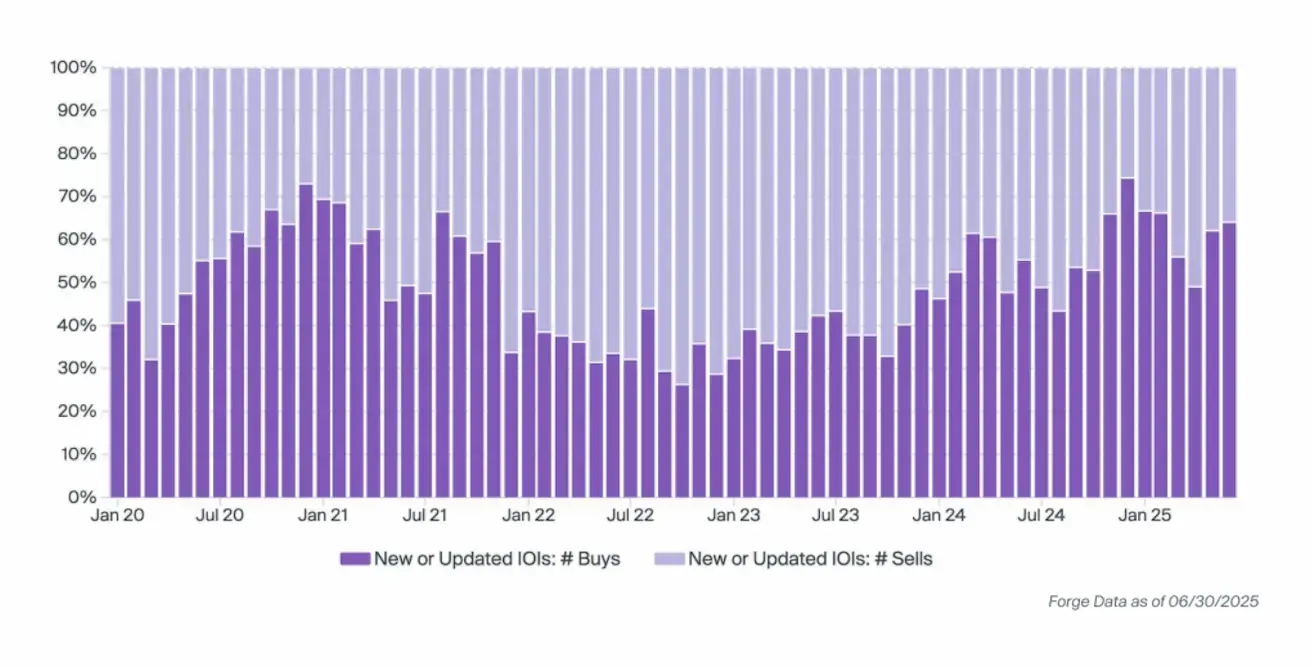

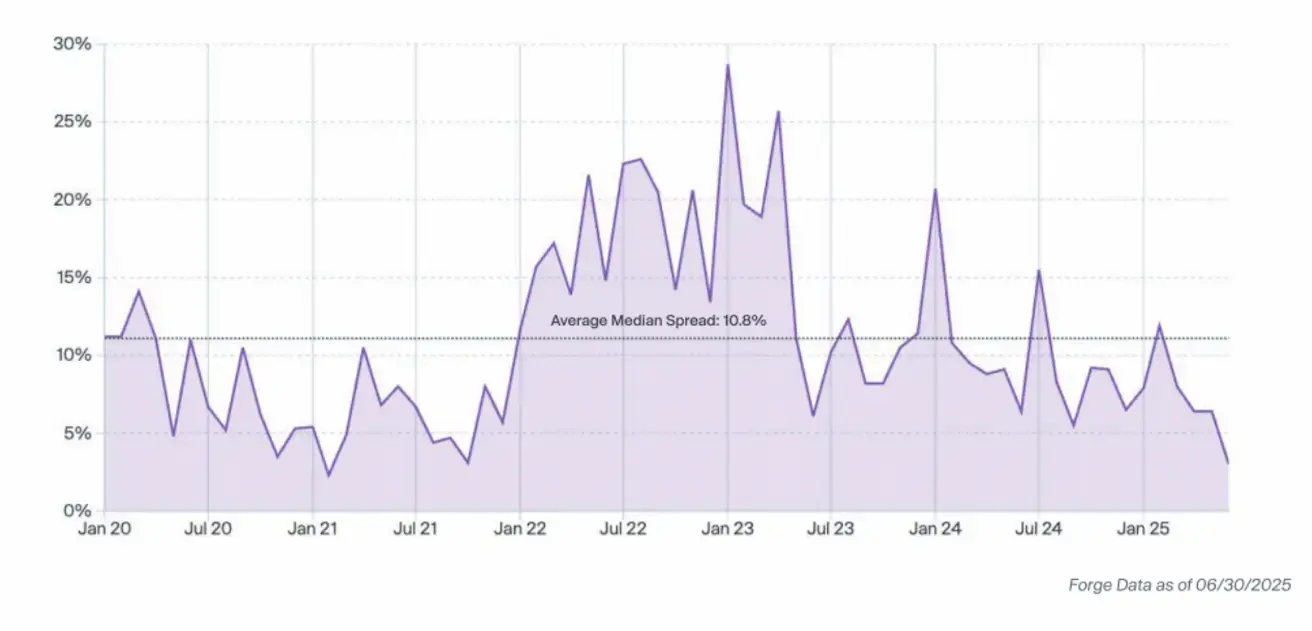

Antrinė rinka

Pirkėjų susidomėjimas atsistatė po lėtesnio balandžio. Žemiausias IOI (susidomėjimo pirkti rodiklis) buvo pasiektas 2022 m. spalį, tačiau nuo tada pamažu grįžta prie aktyvumo lygių, buvusių 2020–2021 m.

Vidutinis kainų skirtumas (bid-ask spread) toliau siaurėjo, birželį pasiekęs 3 % – mažiausią nuo 2021 m. vasario. Siaurėjantis skirtumas rodo rinkos aktyvumą ir sustiprėjusią paklausą.

Rizikos

Šiuo metu didelių tarifų rizika sumažėjo, tačiau jų galimas įvedimas galėtų paveikti pasaulinius kapitalo srautus, gamybos kaštus ir sektorių rotaciją. Privačioji rinka yra ilgalaikė pagal prigimtį, todėl tarifų pakeitimai dažniausiai daro trumpalaikį poveikį – pirmiausiai tiekimo grandinėms, vartotojų paklausai ir kaštų struktūroms.