English

English Lietuvių

Lietuvių Қазақша

Қазақша Eesti

EestiForge 2 квартал 2025: Возрождение частного рынка

Финтех, искусственный интеллект, рост IPO и рекордное число единорогов

Частный рынок капитала продемонстрировал явные признаки восстановления во втором квартале 2025 года, чему способствовали новый импульс в секторе финтеха, продолжающийся интерес инвесторов к искусственному интеллекту (ИИ) и возобновление активности на рынке IPO, которой не наблюдалось более двух лет.

Общие тенденции

- Частный рынок капитала во 2 квартале 2025 продемонстрировал устойчивость, несмотря на макроэкономическую неопределенность, включая инфляцию и риски, связанные с торговлей.

- Финтех и ИИ стали основными драйверами роста, укрепив положительный настрой инвесторов.

- Индекс Forge Accuidity (FAPMI) вырос на +26.6%, опередив как SPY, так и QQQ, чему способствовали сильные результаты компаний Circle и CoreWeave.

Финтех

После нескольких лет стагнации финтех вновь привлек внимание инвесторов.

Несмотря на по-прежнему сложную среду процентных ставок, рост финтеха базируется на прочных фундаментальных показателях: увеличении выручки и прибыльности, оптимизации затрат и поддержке со стороны регуляторов (включая смягчение ограничений для криптоактивов и банковского сектора).

Финтех-компании возглавили рост индекса Forge Private Market (FPMI), опередив все остальные сектора. Успешные IPO (Circle, eToro) подтвердили стратегическую роль финтеха в будущем финансовой отрасли.

Искусственный интеллект

ИИ остается одним из самых доминирующих трендов на частном рынке, и интерес инвесторов не угасает. В отличие от предыдущих циклов, когда капитал концентрировался в одном сегменте искусственного интеллекта, сегодня инвестиции распределяются по всей экосистеме — от разработчиков основополагающих моделей до корпоративных SaaS-решений, инфраструктурных платформ и вертикальных приложений в медицине, юриспруденции и финансовых услугах.

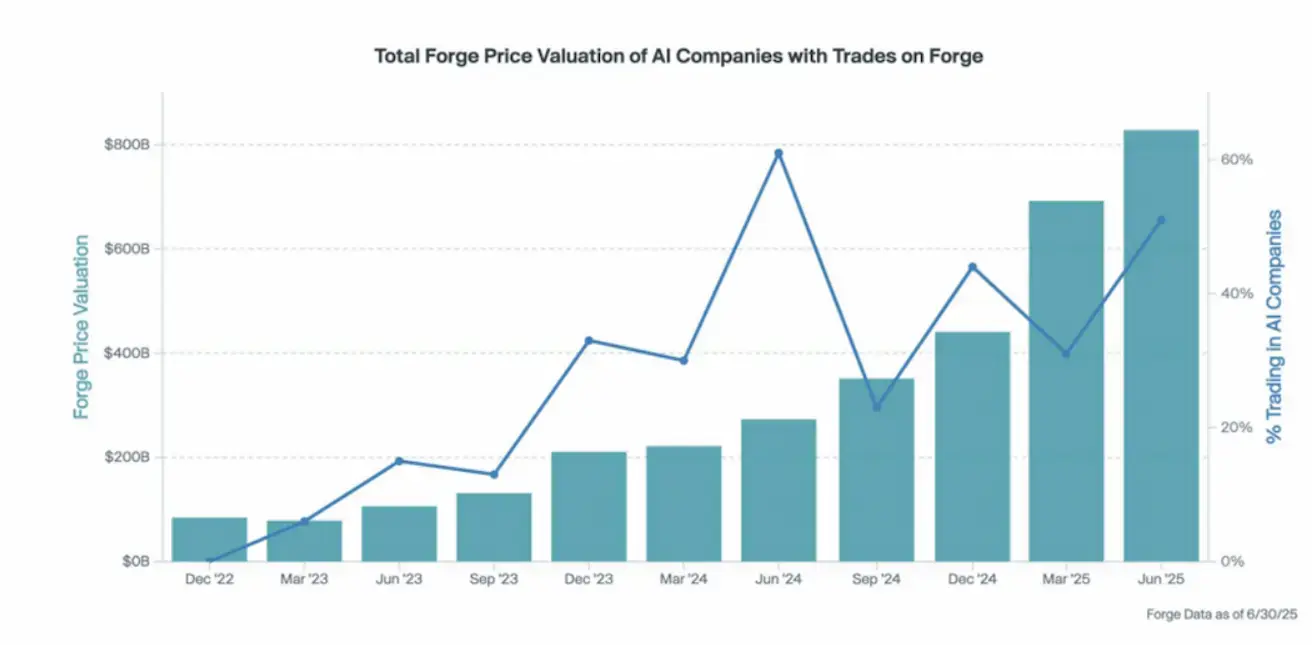

ИИ сохраняет лидерство: 51% всего объема сделок на Forge во 2 квартале 2025 пришлись на компании в сфере искусственного интеллекта.

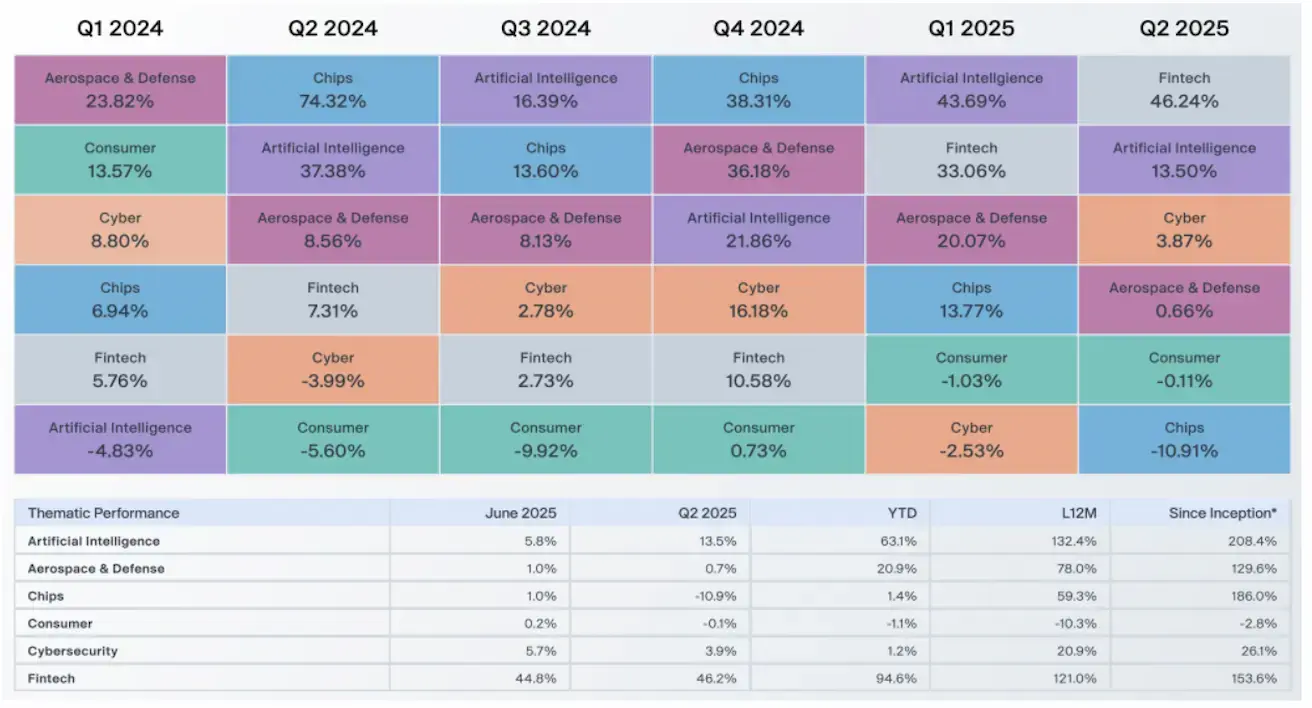

Динамика стоимости компаний в тематических корзинах Forge Private:

Рынок IPO выходит на новую фазу восстановления

Во 2 квартале 2025 года рынок IPO ожил, чему способствовали успешные дебюты таких компаний, как Circle (+113%) и CoreWeave (+133% на момент публикации).

Уверенная динамика акций после первичного размещения — пересмотр в пользу повышения диапазонов размещения, быстрое восстановление цены после IPO и во многих случаях устойчивый рост — создает положительный эффект для поздних стадий частных компаний и их инвесторов.

На платформе Forge это привело к росту оценок и улучшению ликвидности компаний, которые, предположительно, выйдут на биржу в следующие двенадцать месяцев. Среди них Klarna, Navan и Wealthfront, которые могут готовиться к IPO после лета.

Хотя разрыв в качестве между компаниями с венчурной поддержкой остается значительным, готовность инвесторов возвращается — особенно в сегментах с более высокой ликвидностью.

Подача заявки на IPO: официальное предоставление документов регуляторам для листинга компании на бирже.

Частный рынок капитала: финансирование и единороги

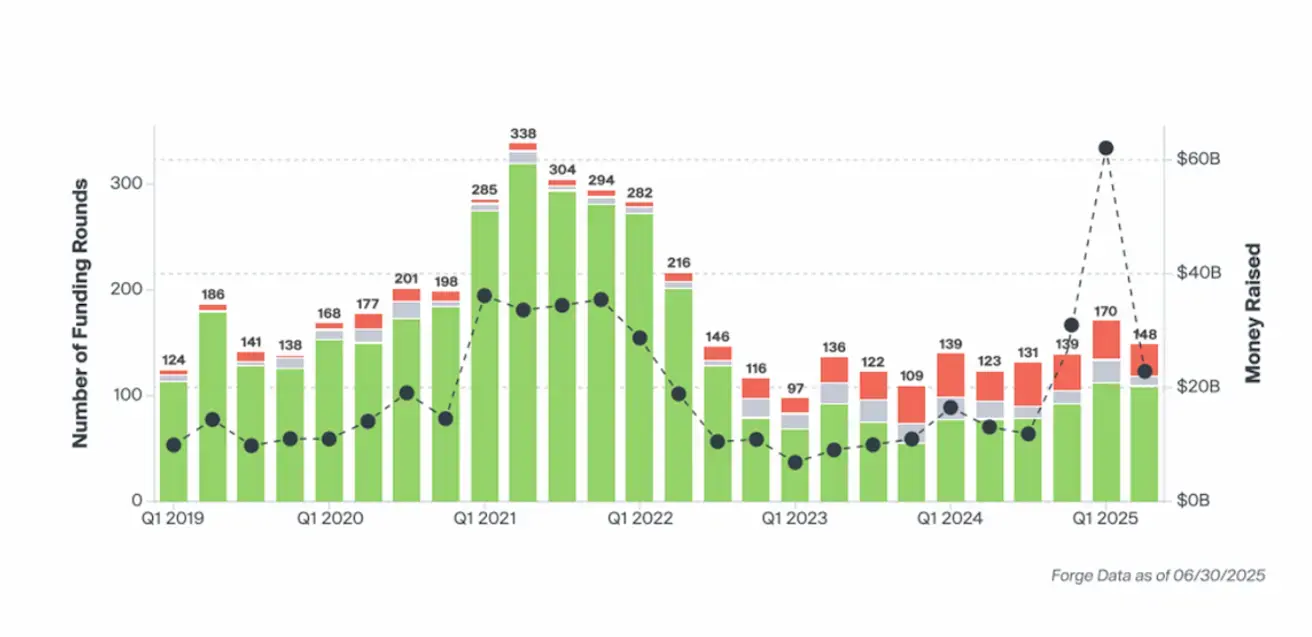

Во 2 квартале 2025 года общий объем привлечённых средств составил $22 млрд в рамках 148 раундов — немного ниже уровня 1 квартала, но всё же один из самых сильных кварталов с середины 2022 года.

Во 2 квартале 2025 появилось 21 новый единорог — это самое большое число с 2022 года. Среди них — Thinking Machines Lab (оценённая в $10 млрд на этапе посевного раунда с $2 млрд), Gecko Robotics и Impulse Space. Многие существующие единороги также зафиксировали существенные Step-Up-раунды, в ряде случаев удвоив или утроив свою оценку (например, ClickHouse, Applied Intuition) — чёткое свидетельство уверенности инвесторов.

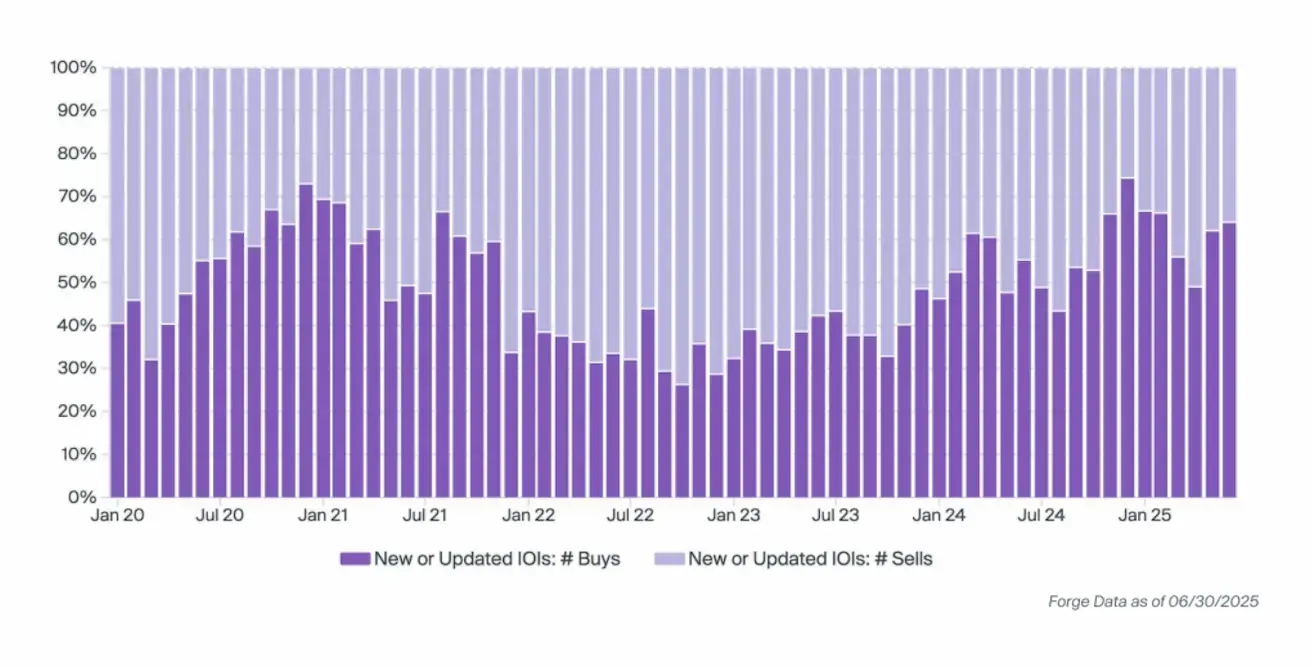

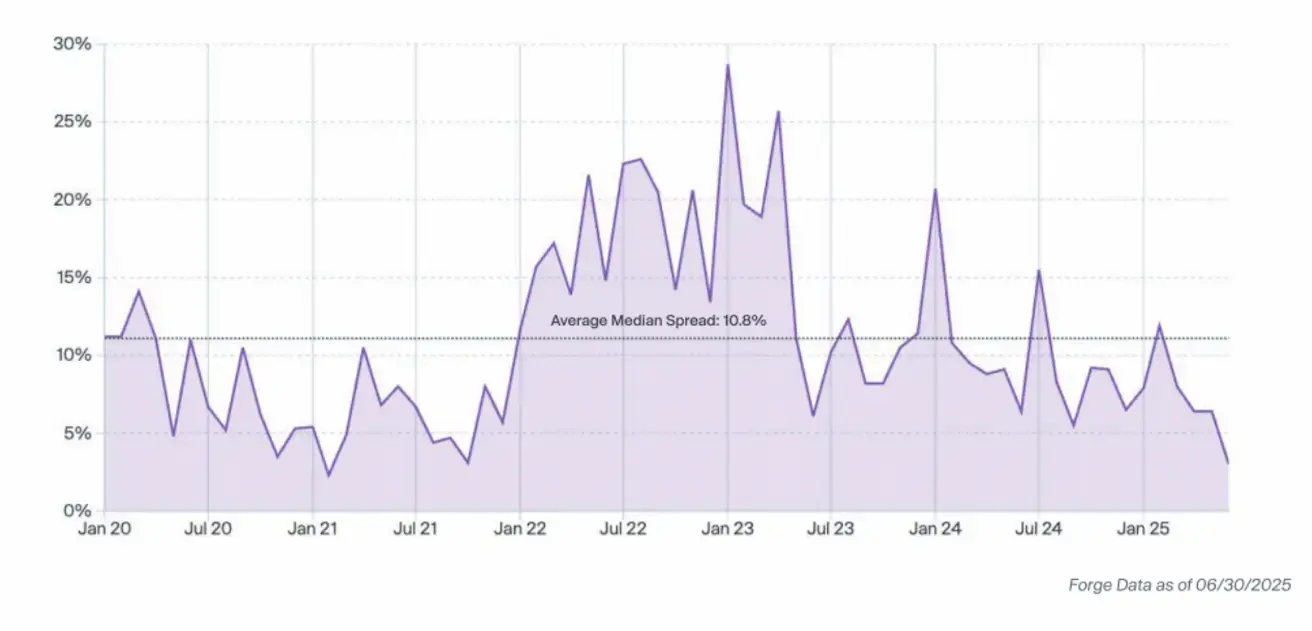

Вторичный рынок

Интерес покупателей восстановился после замедления в апреле. С момента минимума в октябре 2022, доля оферт на покупку (IOI) от общей доли интереса постепенно вернулась к уровням 2020–2021 годов.

Медианный спред между ценой покупки и продажи продолжил сокращаться, достигнув 3% в июне 2025 — это минимальный уровень с февраля 2021 года. Сужающийся спред свидетельствует о более высокой активности на рынке и повышенном спросе.

Риски

В настоящее время угроза масштабных тарифов отступила, однако их возможное введение всё ещё способно сказаться на глобальном движении капитала, издержках производства и ротации секторов. Частный рынок по своей природе ориентирован на долгий срок, поэтому изменения в тарифной политике в первую очередь влияют на краткосрочные показатели — цепочки поставок, спрос и структуру затрат.