English

English Lietuvių

Lietuvių Русский

Русский Қазақша

Қазақша14.–18. oktoober: Nädala majandusülevaade

Olulised turuinsightid

Meie iganädalases rubriigis jagame teiega peamisi makromajanduslikke näitajaid turu kohta.

MAKROMAJANDUSLIKUD STATISTIKAD

INFLATSIOON

- Põhitarbijahinnaindeks (CPI) (aastane) (sept): 3,3% (varasem: 3,2%);

- Tarbijahinnaindeks (CPI) (aastane) (sept): 2,4% (varasem: 2,5%).

FED-i INFLATSIOONIEESMÄRK

- Isikliku tarbimise kulutuste põhihinnaindeks (PCE) (aastane) (aug): 2,7% (varasem: 2,6%);

- Isikliku tarbimise kulutuste hinnaindeks (aastane) (juuli): 2,2% (varasem: 2,5%).

INFLATSIOONIOOTUSED

-

12 kuu oodatav inflatsioon (sept): 2,9% (varasem: 2,7%);

-

5-aasta inflatsiooniootus (sept): 3,0% (varasem: 3,1%).

-

BEA (USA Majandusanalüüsi Büroo) SKP: (kv/kv) (2. kvartal) (kolmas hinnang): 3,0% (eelnev: muudetud 1,6%), SKP deflaator (kv/kv) (3. kvartal): 2,5% (eelnev: muudetud 3,0%).

-

SKP (Atlanta Föderaalreserv): Lühiajaline SKP prognoos tõsteti 3,4%-le, eelnevalt oli 3,2%.

-

Jaemüük (USA) (september): kuust-kuusse (m/m): 0,4% (varasem: 0,1%), jaemüügi põhinäitaja (m/m): 0,5% (varasem: 0,2%)

ÄRITEGEVUSE INDEKS (PMI)

- Teenustesektor (juuni): 55,4 (varasem: 55,7);

- Töötlev tööstus (september): 47,0 (varasem: 47,9 täpsustus);

- S&P Global Composite (september): 54,4 (varasem: 54,6 täpsustus).

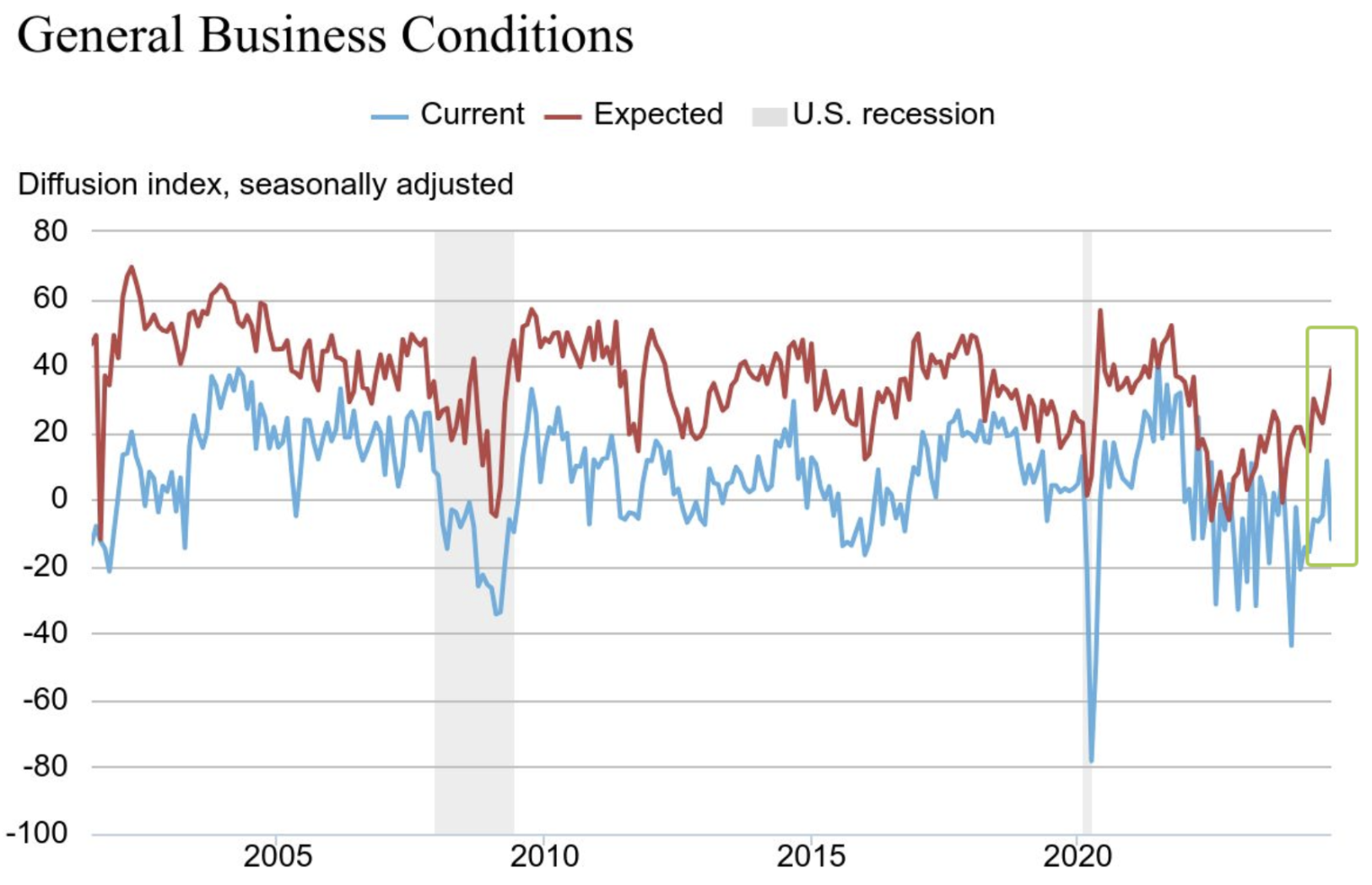

Empire State’i tööstusindeks (New York):

Empire State Manufacturing Index hindab ärikeskkonna taset New Yorgi osariigis. Tase üle nulli viitab olukorra paranemisele, alla nulli – halvenemisele. Graafik näitab reaalväärtuste (sinine joon) ja ootuste omavahelist seost.

Pärast eelmise kuu positiivset taset langes põhindeks taas negatiivseks, kaotades 23 punkti ning jõudes väärtuseni -11,9. Uute tellimuste ning jooksva tarne maht vähenesid.

TÖÖTURG

- Töötuse määr (august): 4,1% (varasem: 4,2%);

- Põhjatööstusvälised palgasaajad (august): 254 tuhat (varasem: 159 tuhat, täpsustus);

- Tööhõive muutus erasektoris (august): 223 tuhat (varasem: 114 tuhat, täpsustus);

- Tunnipalga keskmine kasv (august, aastane): 4,0% (varasem: 3,9%).

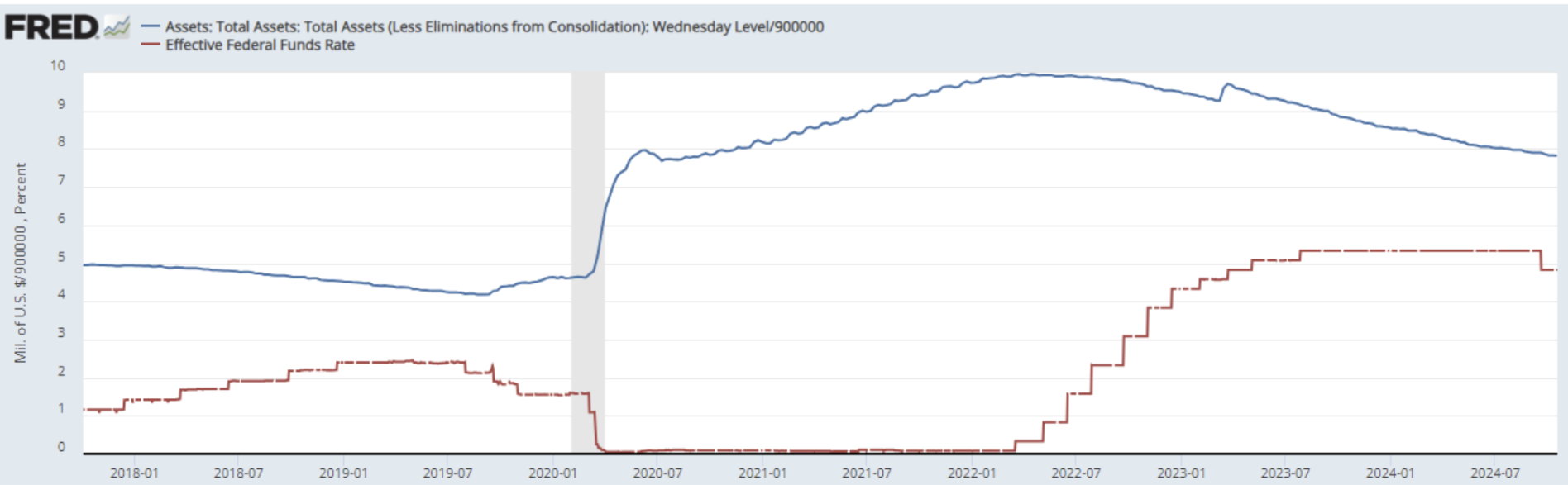

RAHAPOLIITIKA

- Föderaalse fonderaha intressimäär (EFFR): 4,75% – 5,00% (punases);

- FEDi bilansi maht (sinine): $7,039 triljonit (eelmine nädal: $7,046 triljonit):

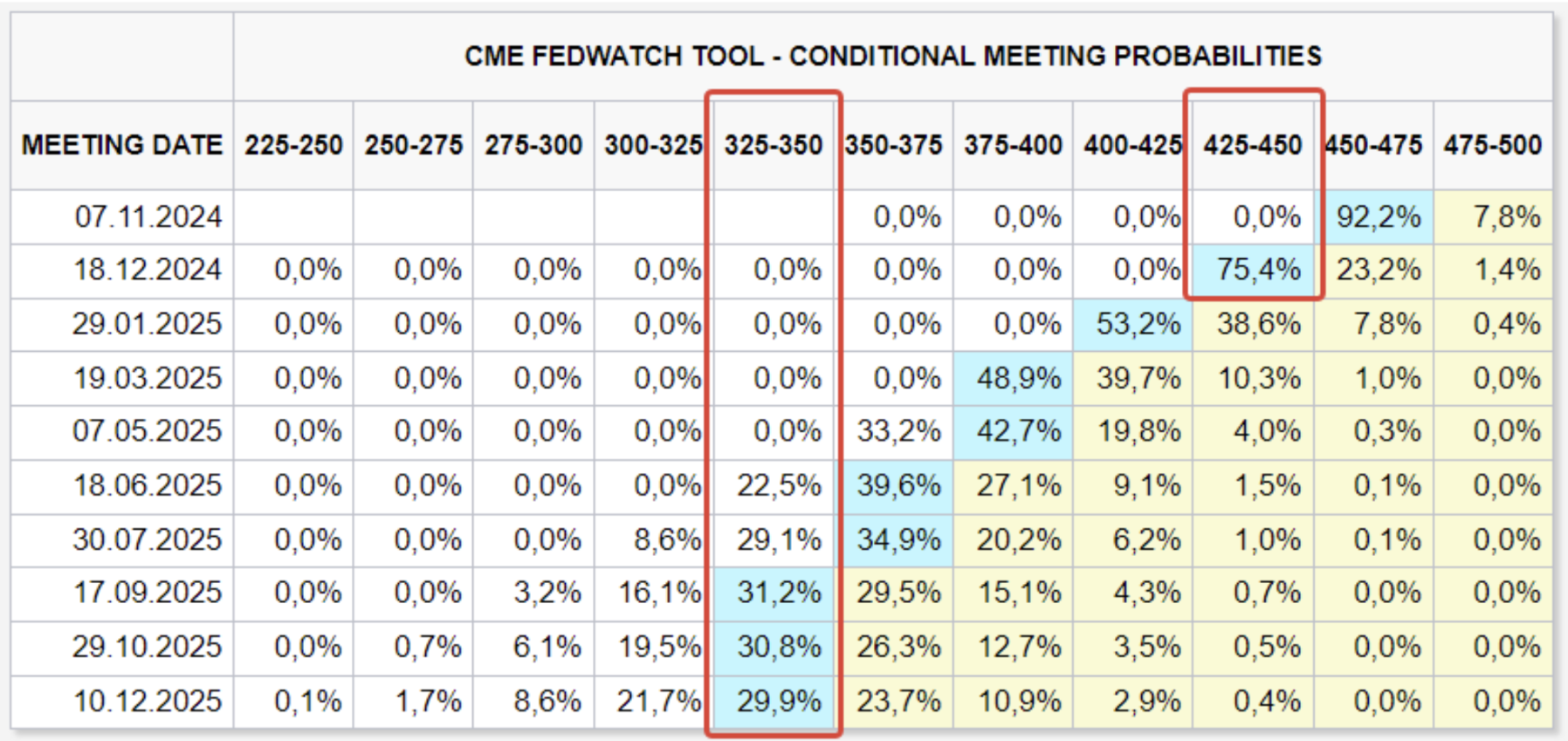

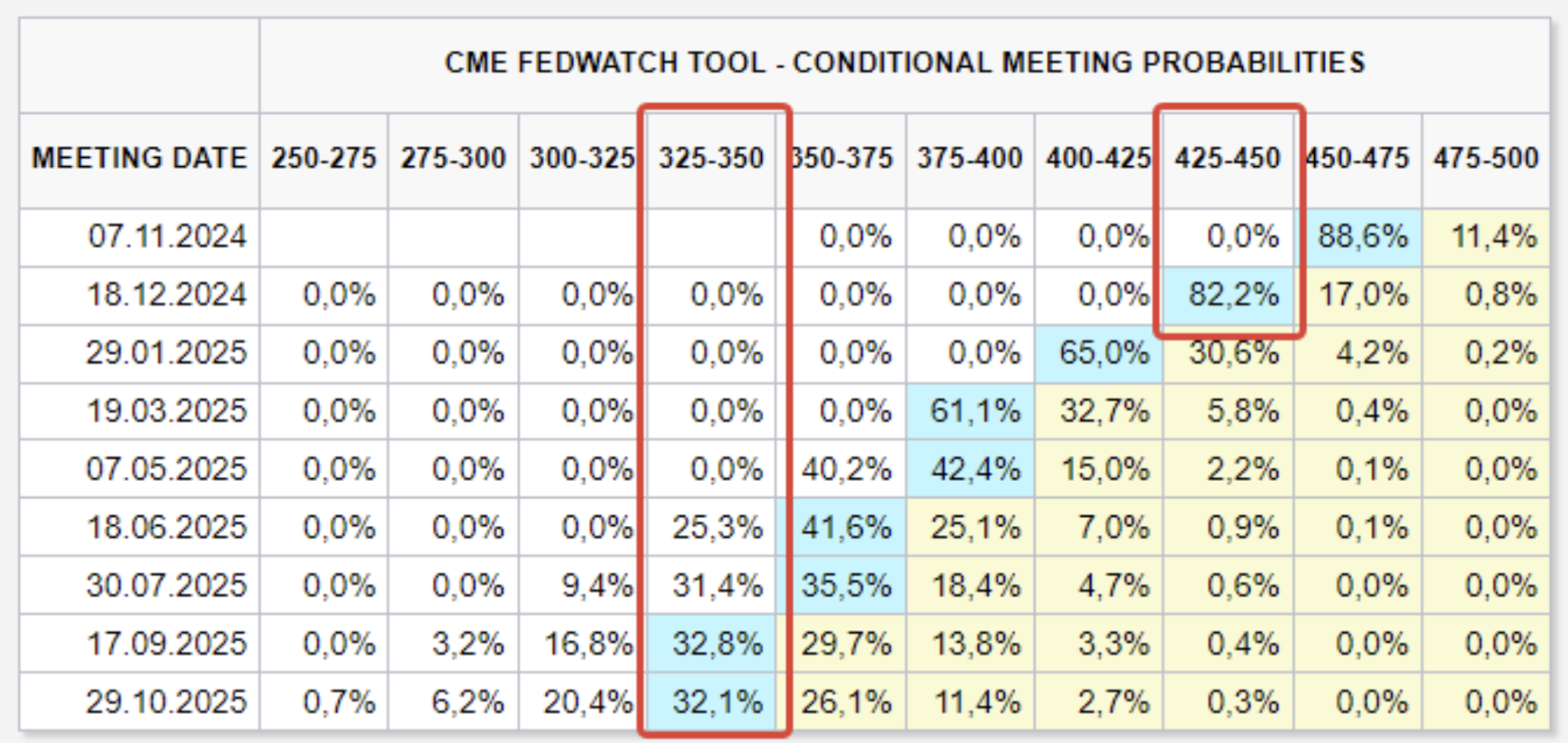

TURU OOTUSED INTRESSIMÄÄRALE

Täna:

Nädal varem:

Föderaalreservi kõnepruuk: Minneapolis’e Föderaalreservi president Neel Kashkari märkis, et lähikuudel on tõenäoline baasintressimäära "täiendav mõõdukas vähendamine".

FedWatch ootused: jäänud muutumatuks, turuosalised ootavad aasta lõpuks kahte intressilõiget vahemikku 4,25%-4,50%. Pikahooajaline prognoos (12 kuud) näeb ette langust 1,50% võrra, mis viiks määra 3,25%-3,50% tasemele.

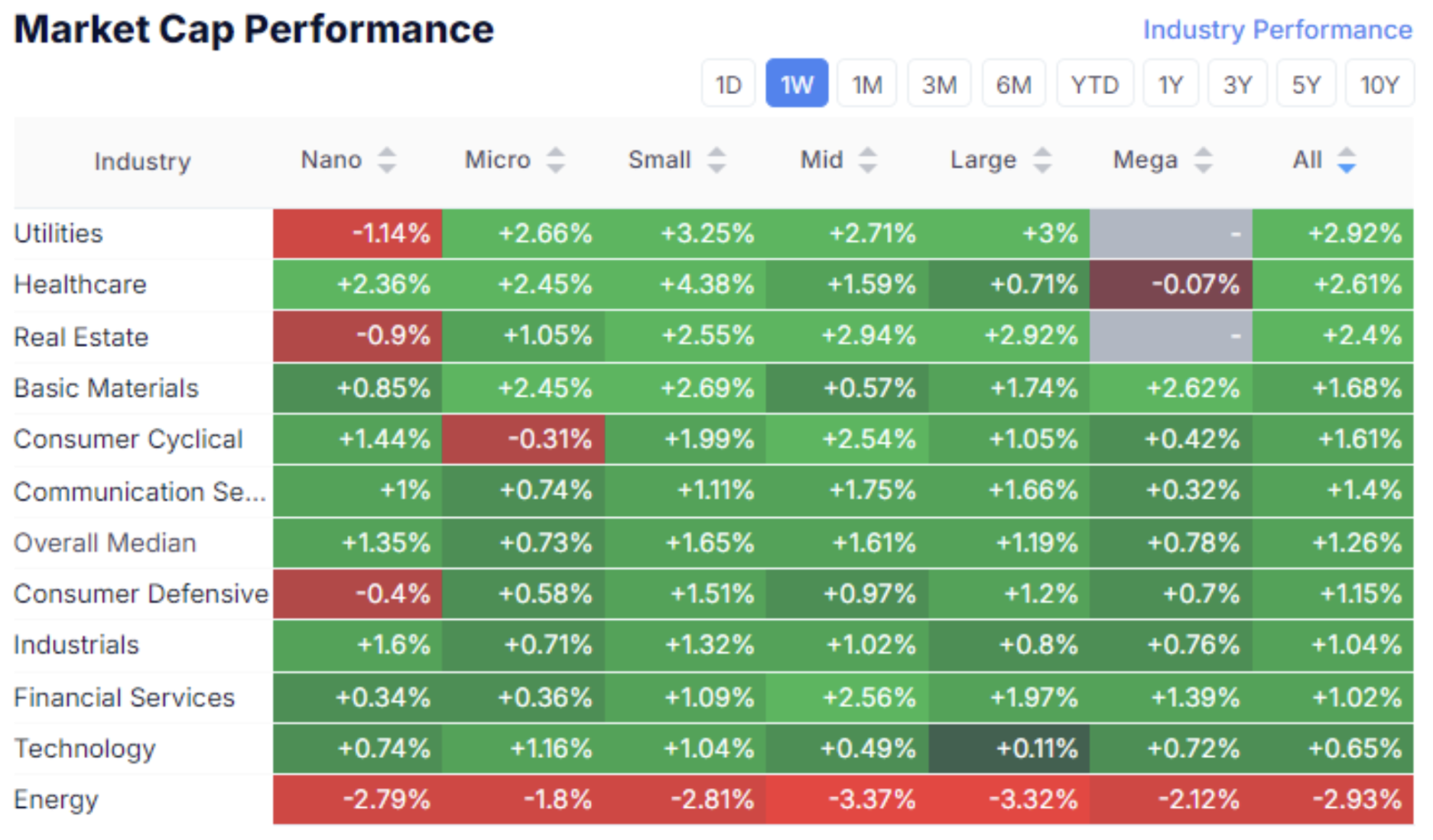

TURG

TURUVÄÄRTUSE DÜNAAMIKA

Aktsiaturg:

Möödunud nädalal näitas USA aktsiaturg valdavalt positiivset trendi. Aktsiaturu mediaankasv oli 1,26%. Nõudlus suurenes pea kõikides varaklassides, välja arvatud energiasektor. Riski-eelistus (Risk ON) püsib kõrgel.

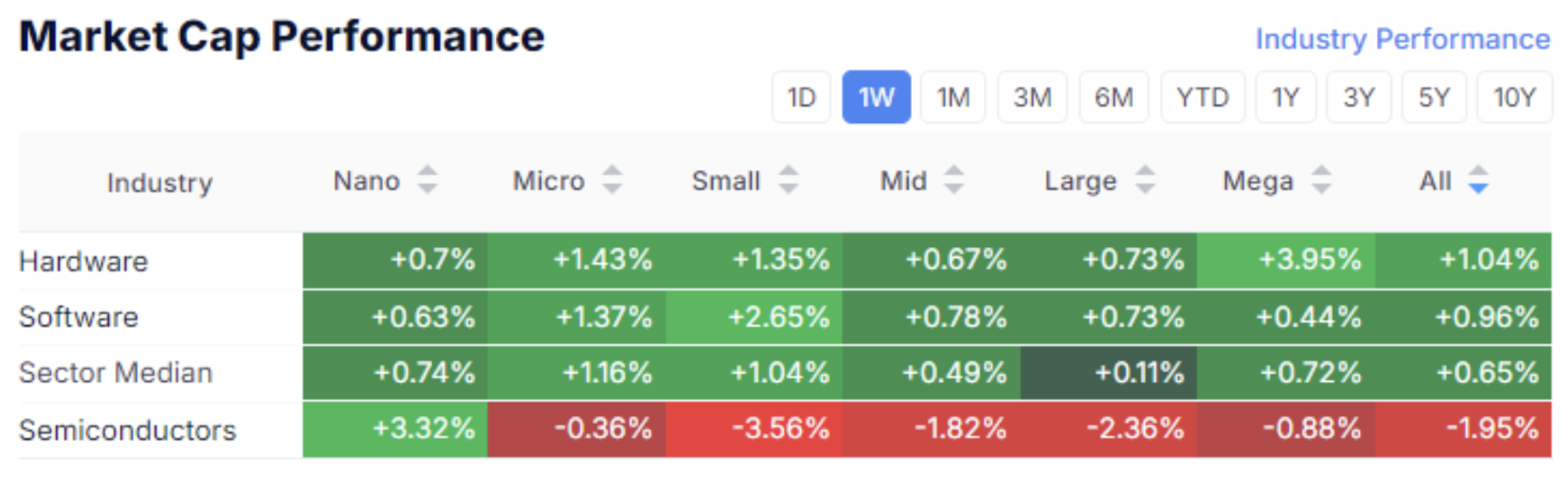

Tehnoloogiasektor:

Tarkvara ja riistvara ettevõtete vastu avaldati huvi, samas kui pooljuhtide varaosaklassist lahkuti.

IGV/BAT

IGV ETF-i (jälgib tarkvarafirmasid) ja SOXX ETF-i (jälgib pooljuhtiettevõtteid) suhe.

See kordaja on alates 2019. aastast viie aasta jooksul langenud, viidates suurenenud nõudlusele pooljuhtide vastu. Alates selle aasta juulist on trend ümber pöördunud ning kordaja testib teist korda kaheaastast vastupanutaset.

See viitab kapitali liikumisele ülemüüdud pooljuhtide sektorist tarkvaraarendajate poole, isegi kui NVDA näitas eelmisel nädalal ajaloolist tippu.

SP500

VIX

SP500 saavutas uue ajaloolise tipu 5878, kasvades nädalaga 0,85%. Volatiilsusindeks VIX langes järk-järgult 18,75 tasemele.

Prognoosid

UBS Global Research tõstis S&P 500 sihthinda 2025. aasta lõpuks 6000-lt 6400-ni. Põhitees on, et madalamad intressimäärad vähendavad ettevõtete laenukulusid ja maksejõuetuse riske, tõstes keskmist aktsiakasumit ning hinnatasemeid. Finantstingimused viitavad pinge vähenemisele ja likviidsuse kasvule, mis soodustab väärtustõusu.

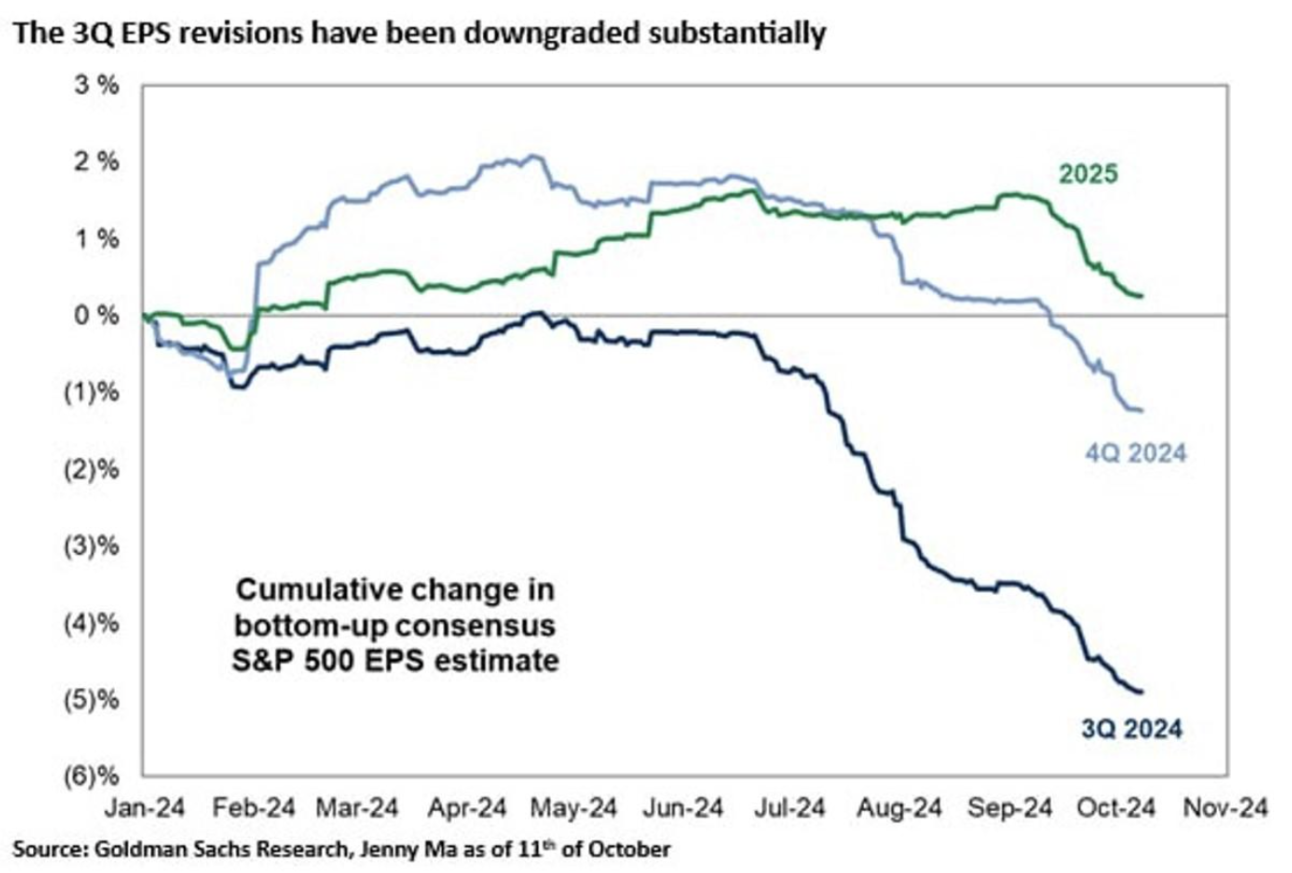

Samas on Goldman Sachsil negatiivne ühe aktsia kasumi (EPS) prognoos selle aasta neljandaks kvartaliks:

Lisaks näitavad 2025. aasta prognoosid samuti langustrendi, mis viitab võimalusele majanduslanguseks keskpikas perspektiivis.

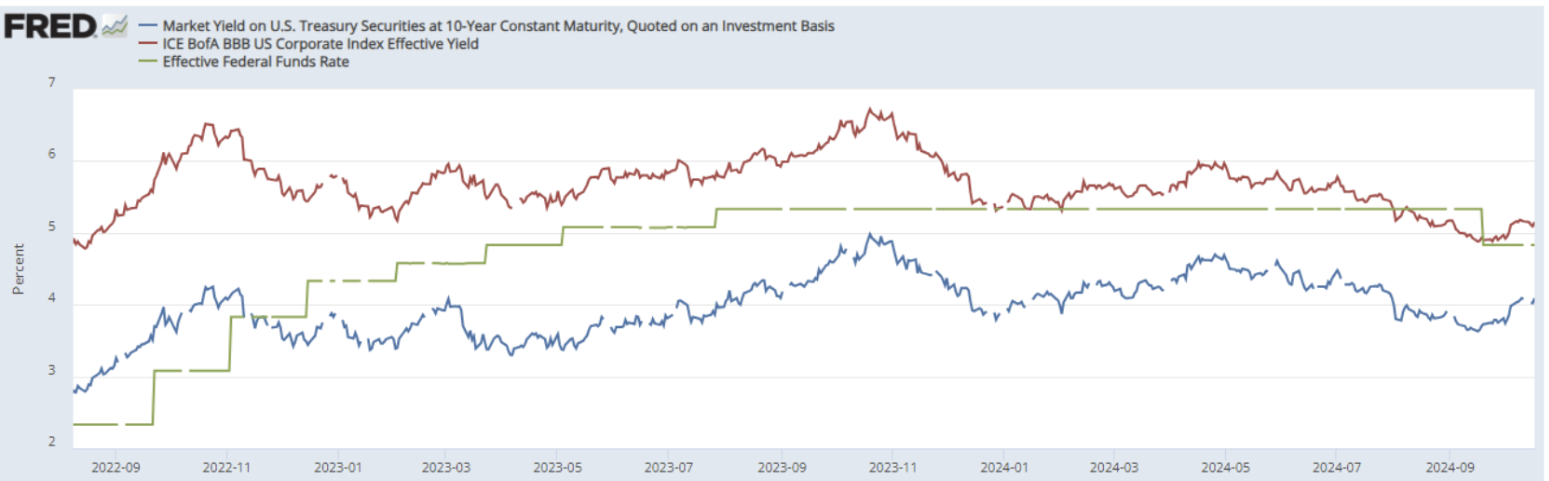

RIIGIVÕLA TURG

Riigivõlakirjad UST10:

Tootlused

10-aastaste võlakirjade futuurid näitasid eelmisel nädalal vaevu muutusi. Võlakirjaturul on alates septembri keskpaigast märgata korrektsiooni, hoolimata turuootustest selle aasta lõpuks 0,5% ulatuses intressikärbeks. Turu intressimäär (punane joon) oli 4,09%. BBB-reitinguga ettevõtete indeks (sinine joon) 5,15%. Intressivahe on 1,06%.

KULD

Kullaturul toimub rekordiline tõus. Kollase metalli futuurid maksavad täna $2 749/tr.oz. Tõus aasta algusest on ligi 33%, edestades SP500 indeksit, mis on tõusnud 23,8%. Kasvuteguritena toimivad jätkuvalt keskpankade ostud ning inflatsiooniriskide kartus mängib olulist rolli.

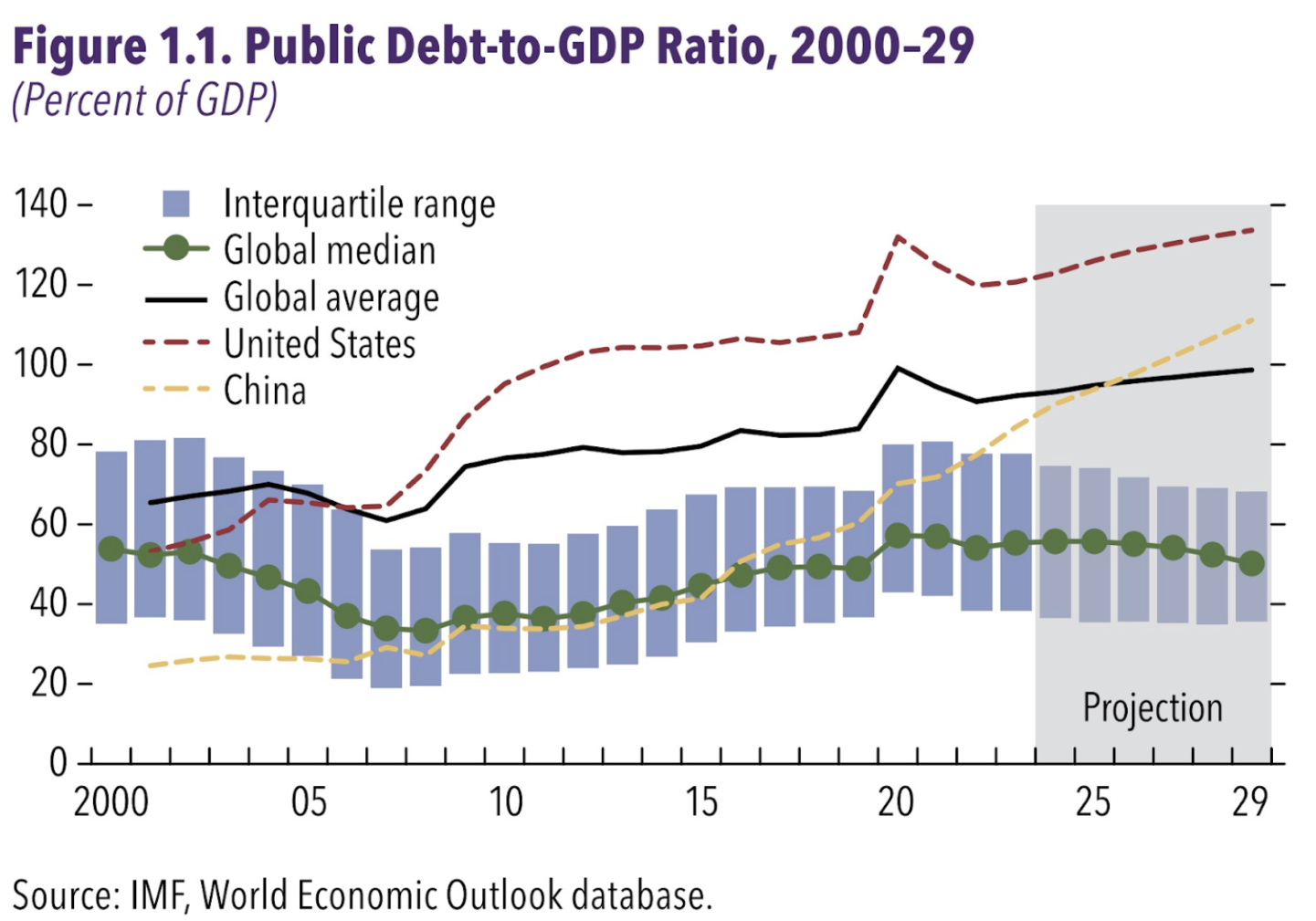

Globaalne avaliku sektori võlakoormuse kasvuprognoos:

Rahvusvahelise Valuutafondi prognoosi kohaselt on peamised emissioonid USA ja Hiina. Riiklik võlatase (must joon) kasvab samuti jätkuvalt, jõudes kümnendi lõpuks 100%ni maailm SKT-st. See on pikaajaline inflatsiooni soodustav tegur.

BTC

Bitcoini futuurid väljusid kaheksa kuu pikkusest languskanalist. Põhikruptovaluuta kasv jätkub tõenäoliselt, kuivõrd turul püsib Risk ON. Bitcoini korrelatsioon SP500 indeksiga on keskmiselt 0,8.

CryptoQuanti andmetel on avatud intressid CME bitcoini futuurides jõudnud ajaloolisse tippu.