English

English Lietuvių

Lietuvių Русский

Русский Eesti

Eesti14 – 18 қазан: Апта сайынғы экономикалық жаңартулар

Негізгі нарықтық түсініктер

Біздің апта сайынғы бағанымызда нарық үшін негізгі макроэкономикалық көрсеткіштерді назарларыңызға ұсынамыз.

МАКРОЭКОНОМИКАЛЫҚ СТАТИСТИКАЛАР

ИНФЛЯЦИЯ

- Негізгі тұтыну бағалары индексі (CPI) (ЖЖ) (қыркүйек): 3,3%, (бұрын: 3,2%);

- Тұтыну бағалары индексі (CPI) (ЖЖ) (қыркүйек): 2,4%, (бұрын: 2,5%).

ФРЖ-НЫҢ ИНФЛЯЦИЯ МАҚСАТЫ

- Жеке тұтыну шығындарының негізгі бағалар индексі PCE (ЖЖ) (тамыз): 2,7% (бұрын: 2,6%);

- Жеке тұтыну шығындарының бағалар индексі (ЖЖ) (шілде): 2,2%, (бұрын: 2,5%).

ИНФЛЯЦИЯ БОЛЖАМДАРЫ

-

12 айлық күтілетін инфляция (қыркүйек): 2,9%, бұрын: 2,7%;

-

5 жылдық күтілетін инфляция (қыркүйек): 3,0% бұрын: 3,1%.

-

BEA (АҚШ Экономикалық талдау бюросы) ЖІӨ: (тоқ/тоқ) (2-тоқсан) (үшінші бағалау): 3,0% (бұрын: қайта қаралған 1,6%), ЖІӨ дефляторы (тоқ/тоқ) (3-тоқсан): 2,5% (бұрын: қайта қаралған 3,0%).

-

ЖІӨ (Атланта банкі): Қысқа мерзімді ЖІӨ болжамы 3,2%-дан 3,4%-ға көтерілді.

-

Бөлшек сауда (АҚШ) (қыркүйек): айдан-айға (а/ай): 0,4% (бұрын: 0,1%), негізгі бөлшек сауда (а/ай): 0,5% (бұрын: 0,2%)

БИЗНЕС АКТИВТІЛІГІ ИНДЕКСІ (PMI)

- Қызметтер секторы (маусым): 55,4 (бұрын: 55,7);

- Өнеркәсіптік сектор (қыркүйек): 47,0 (бұрын: 47,9 қайта қарау);

- S&P Global құрама (қыркүйек): 54,4 (бұрын: 54,6 қайта қарау).

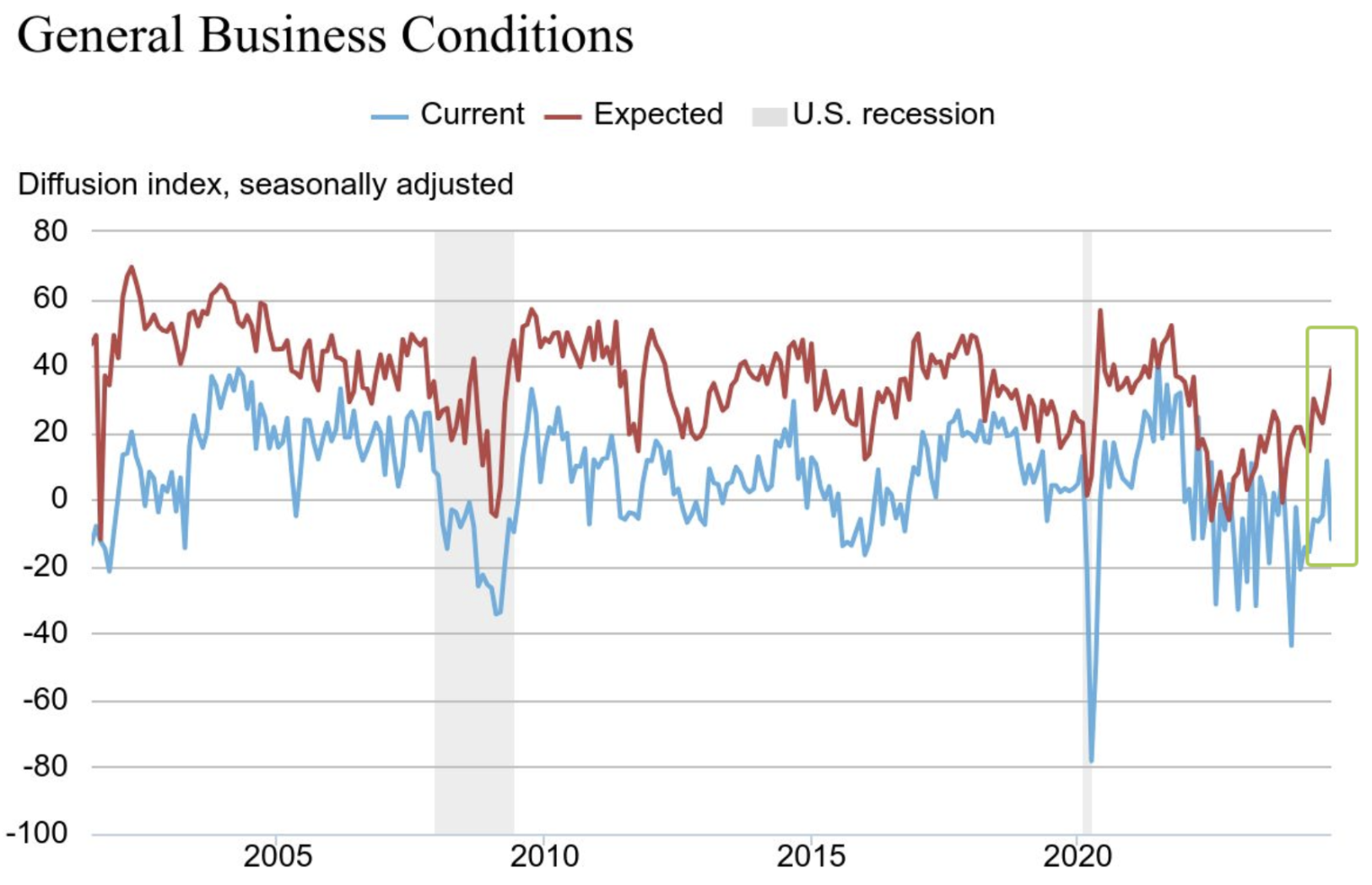

Empire State өндірістік индексі (Нью-Йорк):

Empire State өндірістік индексі Нью-Йорк штатындағы іскерлік жағдайлардың салыстырмалы деңгейін бағалайды. Нөлден жоғары мән жақсаруды, төмен болса нашарлауды білдіреді. Графикте нақты көрсеткіштердің (көк сызық) және болжамдардың арасындағы корреляция көрсетілген.

Өткен айда оң аймаққа шыққаннан кейін, жалпы іскерлік жағдайлар негізгі индексі жиырма үш тармаққа төмендеп, -11,9 теріс мәніне оралды. Жаңа тапсырыстар мен ағымдағы жеткізілімдер де азайды.

ЕҢБЕК НАРЫҒЫ

- Жұмыссыздық деңгейі (тамыз): 4,1% (бұрын: 4,2%);

- Ауылшаруашылықтан тыс жұмыс орындары (тамыз): 254 мың (бұрын: 159 мың қайта қарау);

- Ауылшаруашылықтан тыс жеке секторда жұмыспен қамтудың өзгерісі (тамыз): 223 мың, (бұрын: 114 мың қайта қарау);

- Орташа сағаттық жалақы (тамыз, ЖЖ): 4,0% (бұрын: 3,9%).

АҚША-САЛЫҚ САЯСАТЫ

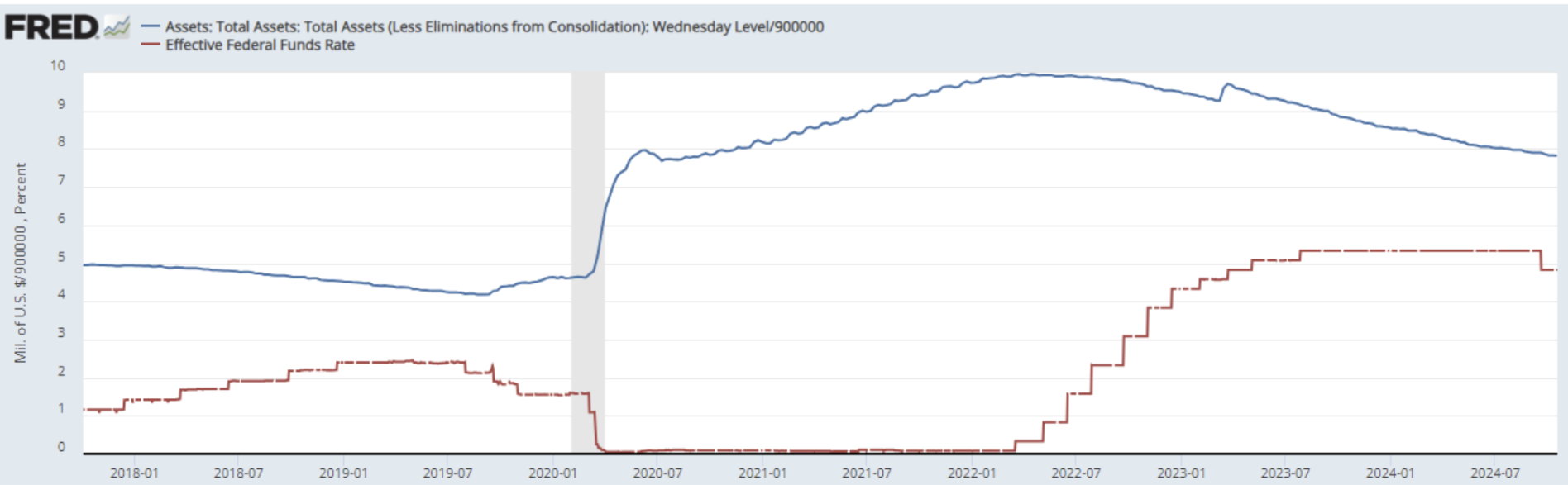

- Федералдық қорлардың мөлшерлемесі (EFFR): 4,75% – 5,00% (қызылмен);

- ФРЖ баланстық балансы (көк): $7,039 трлн (өткен аптада: $7,046 трлн):

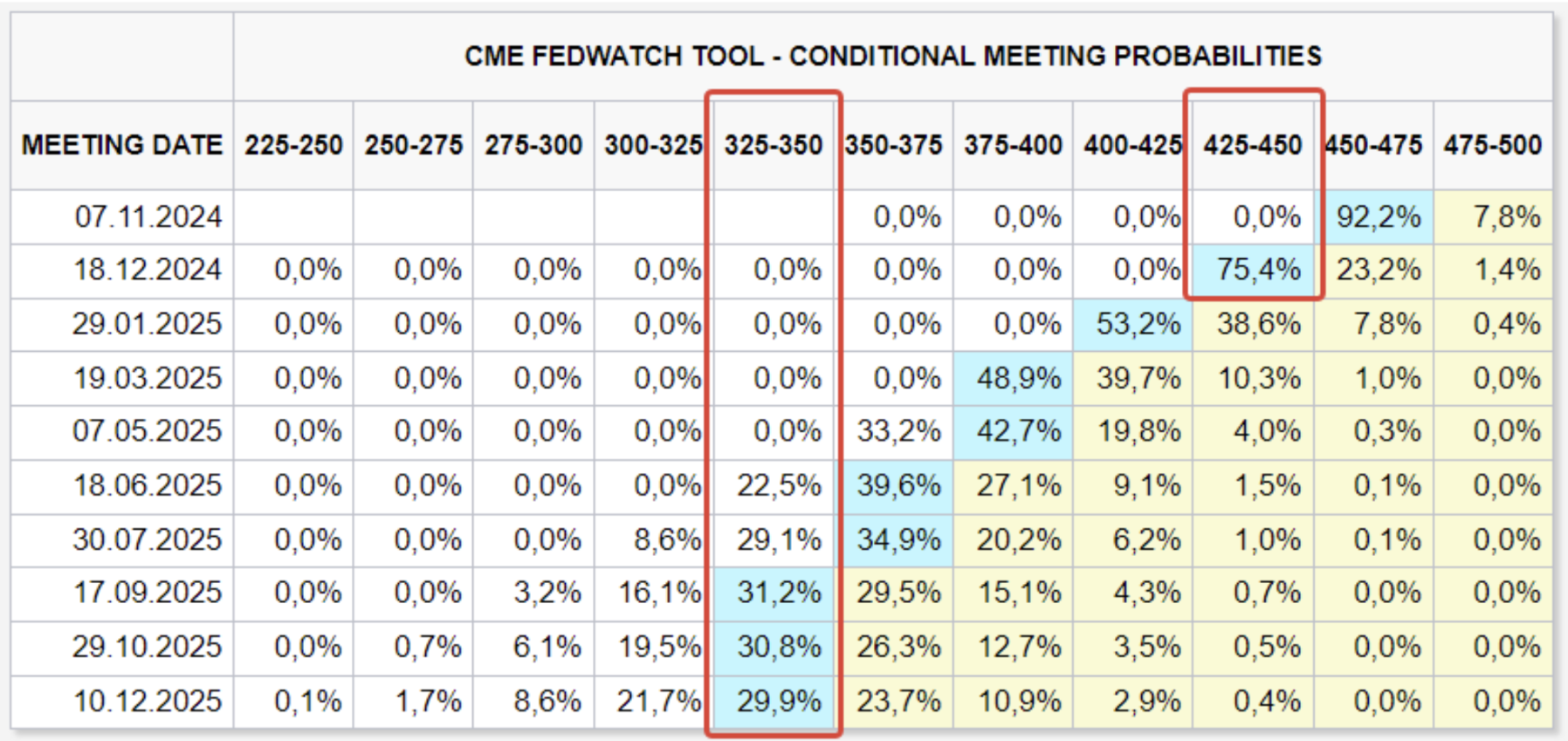

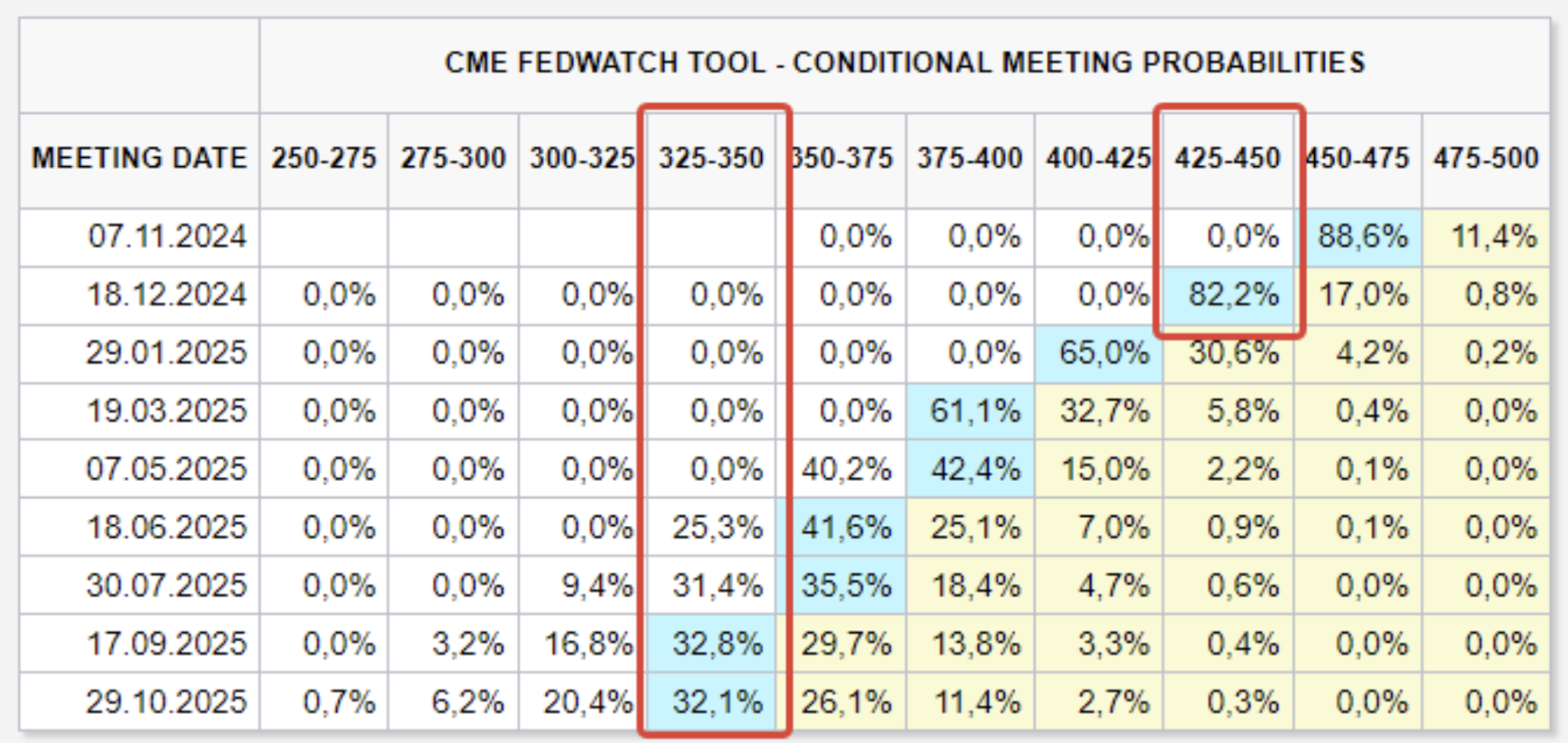

МӨЛШЕРЛЕМЕ БОЛЖАМЫ НАРЫҚТА

Бүгін:

Бір апта бұрын:

ФРЖ мүшесінің пікірі: Миннеаполис Федералдық резерв банкі президенті Нил Кашкари алдағы тоқсандарда базалық мөлшерлеменің "қосымша қалыпты төмендеуі" ықтимал екенін айтты.

FedWatch күтулері: Өзгеріссіз, жыл соңына дейін екі рет төмендету болжанады – 4,25%-4,50% диапазонына дейін. Ұзақ мерзімді күтулер (12 ай) көрсеткендей, 1,50% төмендеу болжанады, мөлшерлеме 3,25%-3,50%-ға түседі.

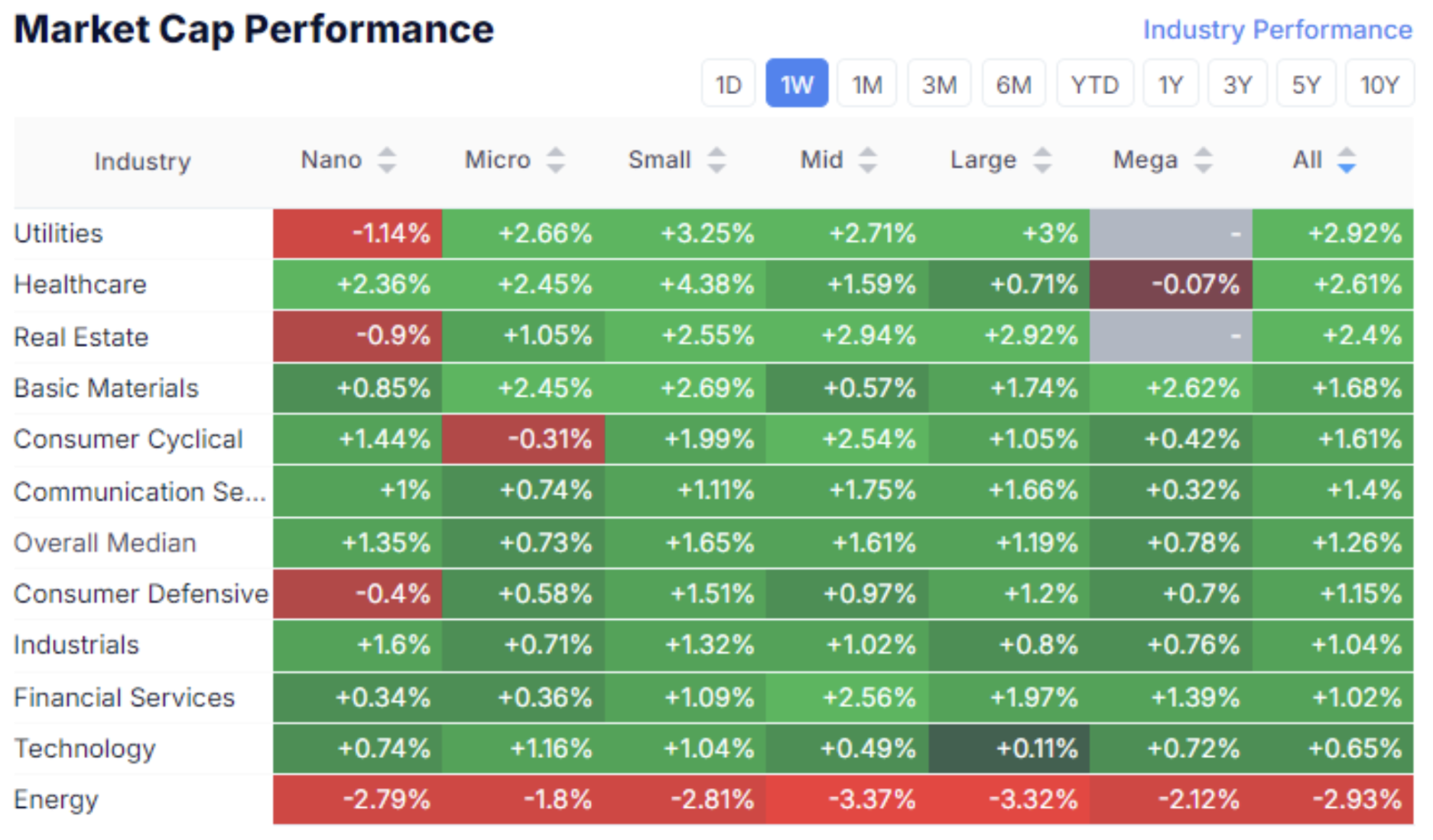

НАРЫҚ

НАРЫҚТЫҢ КАПИТАЛДЫҚ ТИІМДІЛІГІ

Акциялар нарығы:

Өткен аптада АҚШ қор нарығы негізінен оң динамиканы көрсетті. Қор нарығының медиандық өсуі 1,26% құрады. Энергетика саласынан басқа барлық активтерге сұраныс байқалды. "Risk ON" үрдісі сақталуда.

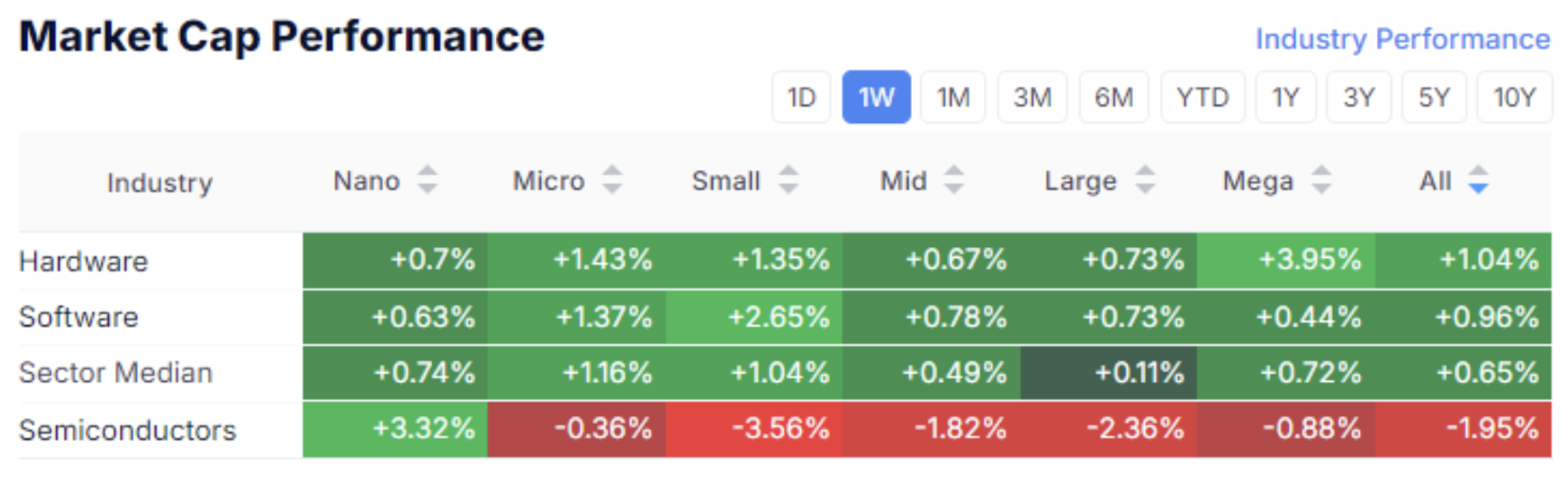

Технологиялық нарық:

Технологиялық секторда бағдарламалық және аппараттық қамтамасыз етуге сұраныс жоғары болды, ал жартылай өткізгіштер капиталынан ағын байқалды.

IGV/BAT

IGV Fund ETF-тің (бағдарламалық компаниялар индексі) және SOXX Fund ETF-тің (жартылай өткізгіш компаниялар индексі) арақатынасы.

Бұл мультипликатор 2019 жылдан бастап 5 жыл бойы төмендеуде болды, бұл жартылай өткізгіштерге сұраныстың өскенін көрсетті. Бірақ осы жылдың шілде айынан бастап тренд өзгеріп, мультипликатор 2 жылдық қарсылық деңгейін екінші рет сынауда.

Бұл NVDA өткен аптада тарихи максимум көрсеткеніне қарамастан, асыра бағаланған (overbought) жартылай өткізгіш секторынан бағдарламалық жасақтама секторына активтердің ауысып жатқанын білдіреді.

SP500

VIX

SP500 индексі жаңа тарихи максимум - 5878-ге жетті, апталық өсім 0,85% құрады. VIX құбылмалылық индексі біртіндеп 18,75-ке дейін төмендеді.

Болжамдар

UBS Global Research 2025 жылдың соңы үшін S&P 500 мақсатты көрсеткішін 6000-нан 6400-ге көтерді. Бұл болжамда төмендетілген пайыздық мөлшерлемелер компаниялардың қарыздық шығыстарын және дефолт тәуекелдерін төмендететіні, орташа акция табысын да, қор бағасын да арттыратыны көрсетілген. Қаржылық жағдайдағы күйзелістің төмендеуі мен өтімділіктің артуы бағаларға оң ықпал етуі керек.

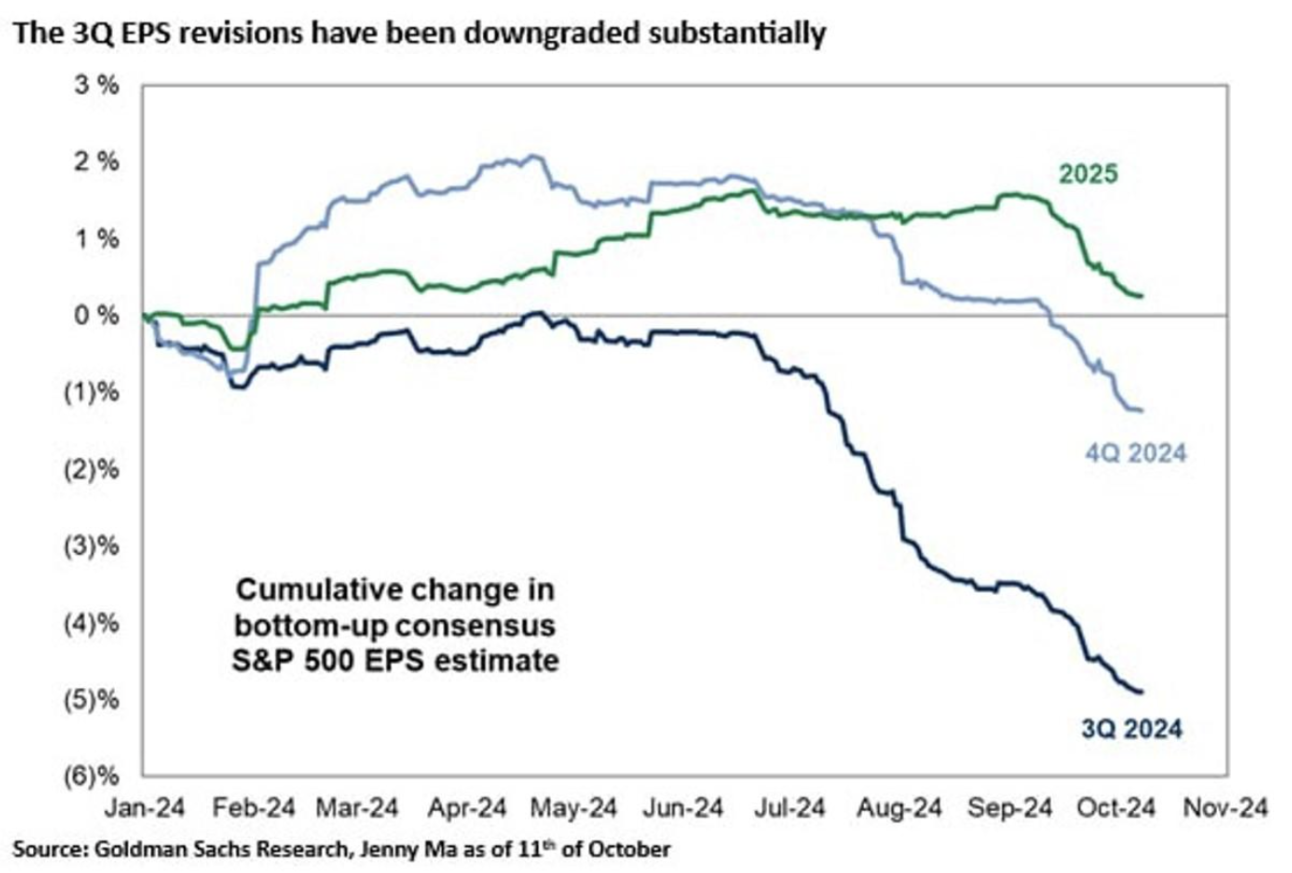

Алайда, Goldman Sachs Q4-2024 жылға арналған акция табысы бойынша (EPS) болжамы теріс:

Сонымен қатар, 2025 жылдың көрсеткіштері де төмендеу бағытын көрсетіп отыр, бұл орта мерзімді перспективада экономикалық баяулауды білдіреді.

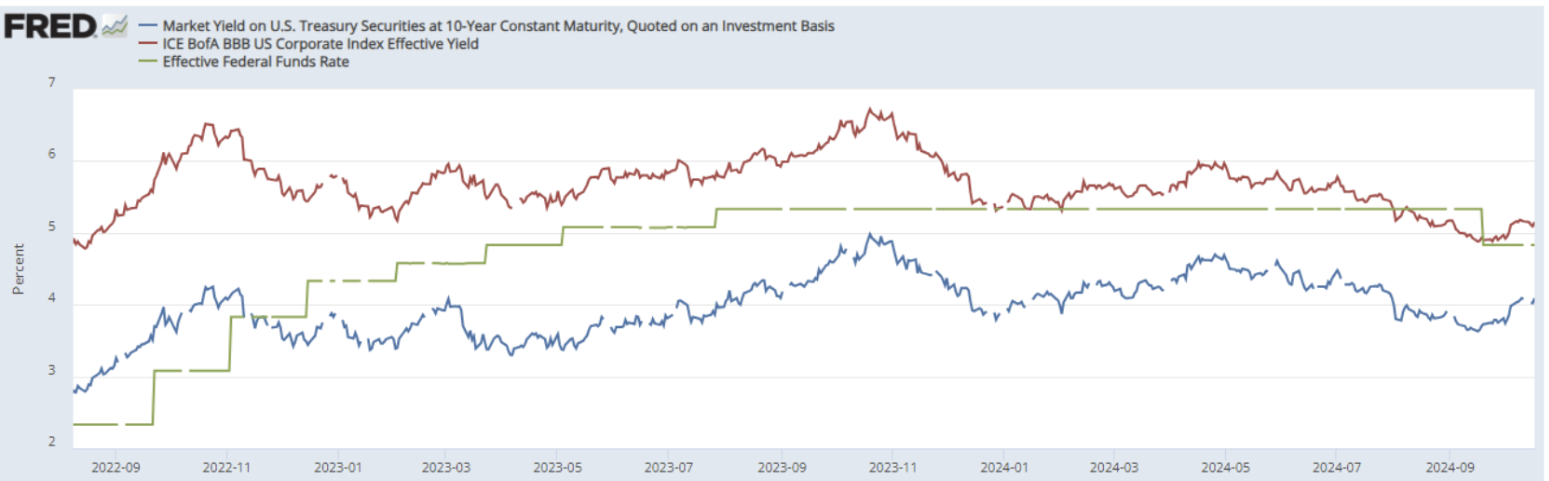

ҚАЗЫНАЛЫҚ ОБЛИГАЦИЯЛАР НАРЫҒЫ

Қазыналық облигациялар UST10:

Өнімділік

10 жылдық облигация Фьючерстері өткен аптада дерлік өзгеріссіз болды. Қыркүйектің ортасынан бері облигация нарығында түзету байқалуда, жыл соңына дейінгі 0,5% мөлшерлеме төмендету күтілуіне қарамастан. Нарықтық кірістілік (қызыл сызық) – 4,09%. BBB рейтингісі бар корпоративтік индекс кірістілігі (көк сызық) – 5,15%. Сыйақы спрэд – 1,06%.

АЛТЫН

Алтын нарығында рекордтық ралли байқалуда. Бүгінгі күні сары металдың фьючерстері $2 749/унция құрайды. Жыл басынан өсім шамамен 33% болды, бұл SP500 индексінің жыл басынан бері 23,8% өсуінен асып түсті. Орталық банктердің сатып алулары негізгі өсу драйвері болуда, сонымен қатар нарықтағы инфляциялық тәуекелдерге қатысты алаңдаушылық маңызды рөл атқаруда.

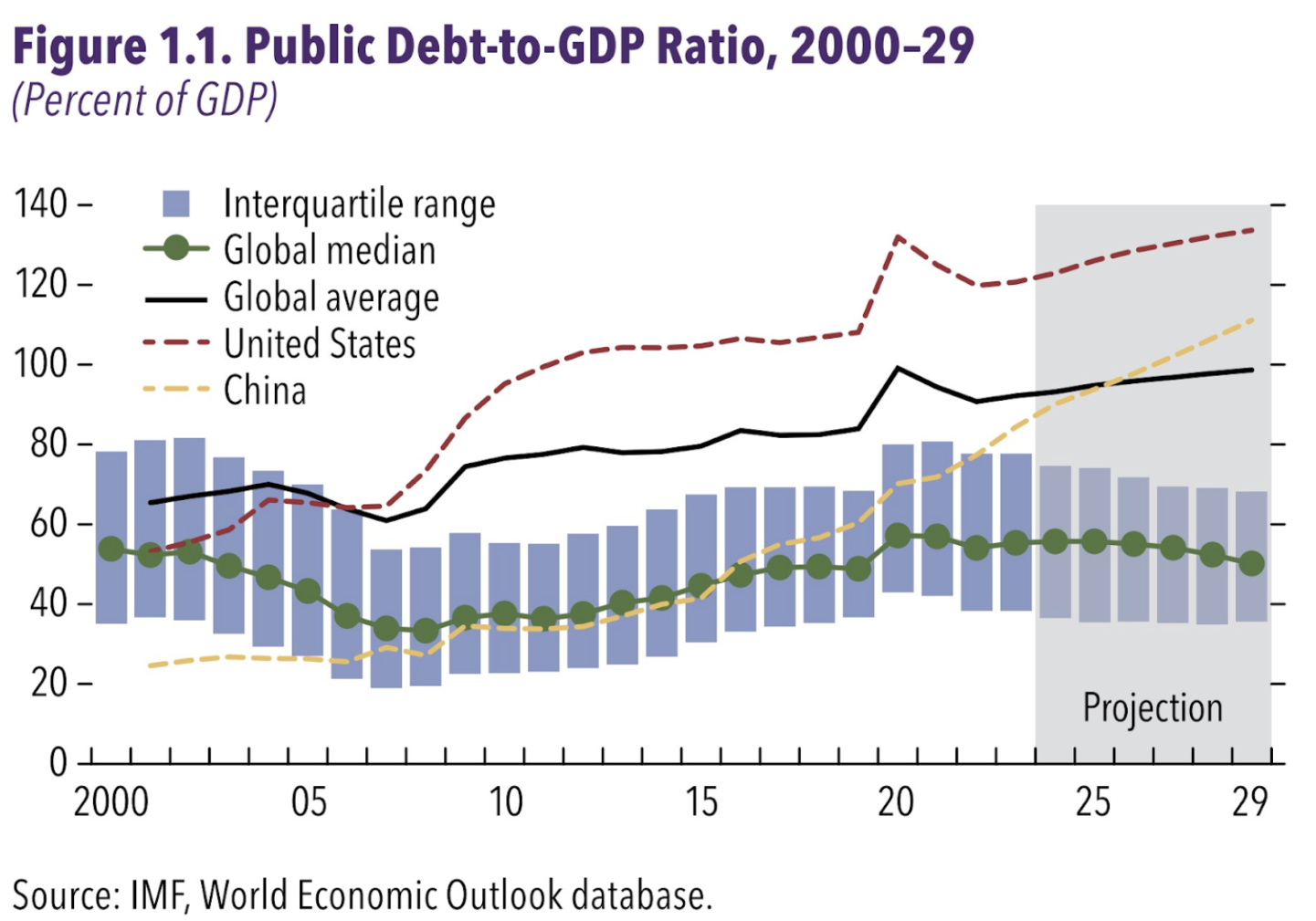

Жаһандық мемлекеттік қарыздың өсуі бойынша болжам:

Халықаралық валюта қорының болжамына сәйкес, басты эмитенттер АҚШ пен Қытай болады. Ұлттық орташа көрсеткіш (қара сызық) та өсе береді, болжам бойынша онжылдық соңында қарыз жаһандық ЖІӨ-нің 100%-ына жақындайды. Бұл ұзақ мерзімді инфляциялық фактор болып табылады.

BTC

Bitcoin фьючерстері сегіз айлық төмендеу арнасының шеңберінен шықты. Бірінші криптовалютаның өсуі жалғасады деп күтіледі, себебі нарықта «Risk ON» үрдісі сақталып отыр. Биткойн мен SP500 индексінің арасындағы корреляция орташа мәнде 0,8.

CryptoQuant мәліметтері бойынша, CME фьючерстеріндегі ашық позициялар тарихи ең жоғарғы деңгейге жетті.