English

English Lietuvių

Lietuvių Қазақша

Қазақша Eesti

Eesti14 — 18 октября: Еженедельный экономический обзор

Ключевые рыночные инсайты

В нашей еженедельной колонке мы делимся с вами основными макроэкономическими индикаторами для рынка.

МАКРОЭКОНОМИЧЕСКАЯ СТАТИСТИКА

ИНФЛЯЦИЯ

- Базовый индекс потребительских цен (CPI) (г/г) (сентябрь): 3,3% (предыдущее: 3,2%);

- Индекс потребительских цен (CPI) (г/г) (сентябрь): 2,4% (предыдущее: 2,5%).

ИНФЛЯЦИОННАЯ ЦЕЛЬ ФРС

- Базовый индекс цен расходов на личное потребление (PCE) (г/г) (август): 2,7% (пред: 2,6%);

- Индекс цен расходов на личное потребление (г/г) (июль): 2,2% (предыдущее: 2,5%).

ИНФЛЯЦИОННЫЕ ОЖИДАНИЯ

-

12-месячные ожидания инфляции (сентябрь): 2,9%, пред: 2,7%;

-

5-летние ожидания инфляции (сентябрь): 3,0% пред: 3,1%.

-

Бюро экономического анализа (BEA) ВВП: (к/к) (2 квартал) (третья оценка): 3,0% (пред: пересмотрено 1,6%), Дефлятор ВВП (к/к) (3 квартал): 2,5% (пред: пересмотрено 3,0%).

-

ВВП (Банк Атланты): Краткосрочный прогноз по ВВП повышен до 3,4% с прежних 3,2%.

-

Розничные продажи (США) (сентябрь): м/м: 0,4% (пред: 0,1%), базовые розничные продажи (м/м): 0,5% (пред: 0,2%)

ИНДЕКС ДЕЛОВОЙ АКТИВНОСТИ (PMI)

- Сектор услуг (июнь): 55,4 (пред: 55,7);

- Сектор производства (сентябрь): 47,0 (пред: 47,9 пересмотрено);

- Композитный индекс S&P Global (сентябрь): 54,4 (пред: 54,6 пересмотрено).

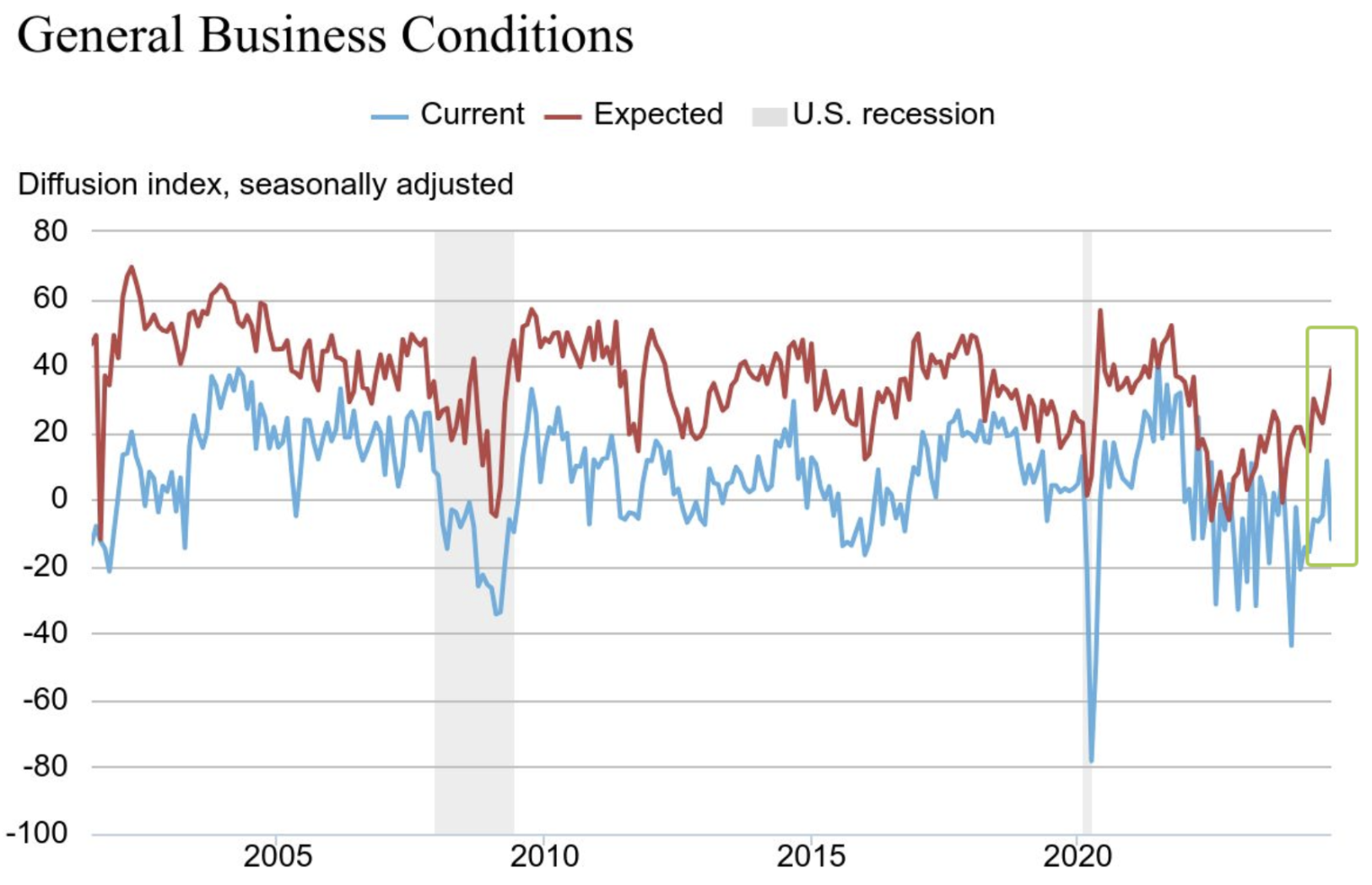

Индекс деловой активности Empire State (Нью-Йорк):

Индекс Empire State оценивает относительный уровень деловой активности в штате Нью-Йорк. Значение выше нуля говорит об улучшении условий, ниже — об их ухудшении. На графике представлена корреляция между фактическими значениями (синяя линия) и ожиданиями.

После выхода в положительную зону в прошлом месяце, основной индекс повторно опустился — на двадцать три пункта — до отрицательного значения -11,9. Новые заказы сократились, а текущие поставки также снизились.

РЫНОК ТРУДА

- Уровень безработицы (август): 4,1% (пред: 4,2%);

- Занятость вне сельского хозяйства (август): 254 тыс. (пред: 159 тыс. пересмотрено);

- Изменение занятости в частном секторе (август): 223 тыс., (пред: 114 тыс. пересмотрено);

- Средний почасовой заработок (август, г/г): 4,0% (пред: 3,9%).

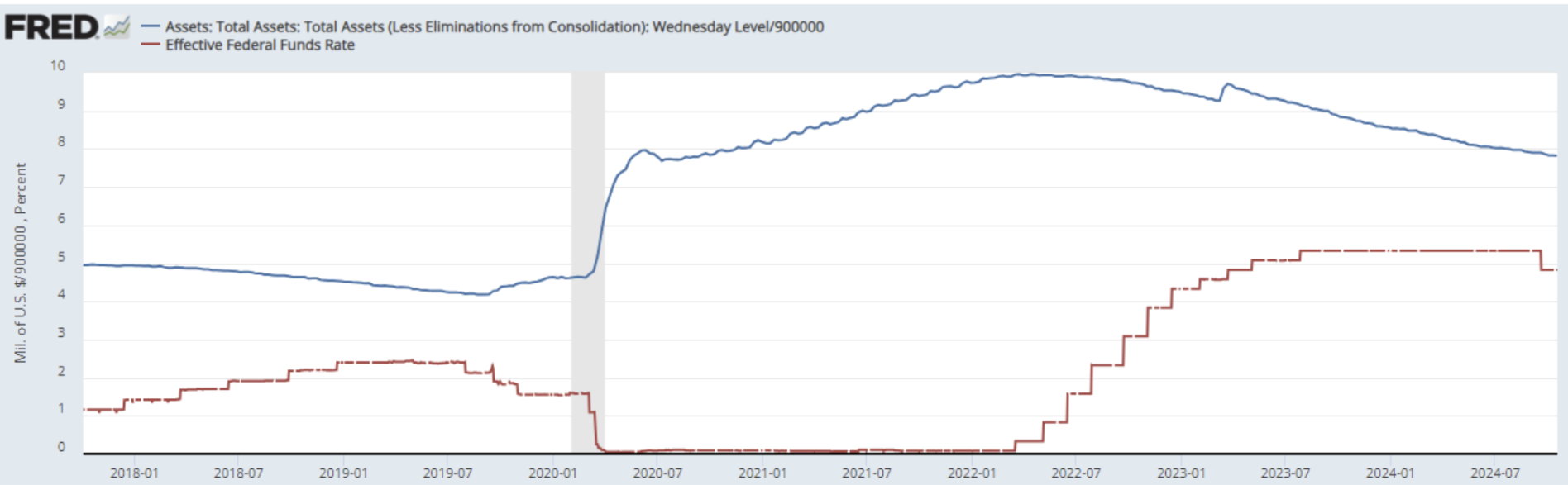

ДЕНЕЖНО-КРЕДИТНАЯ ПОЛИТИКА

- Ставка федеральных фондов (EFFR): 4,75% — 5,00% (красная линия);

- Баланс ФРС (синяя линия): $7,039 трлн (на прошлой неделе: $7,046 трлн):

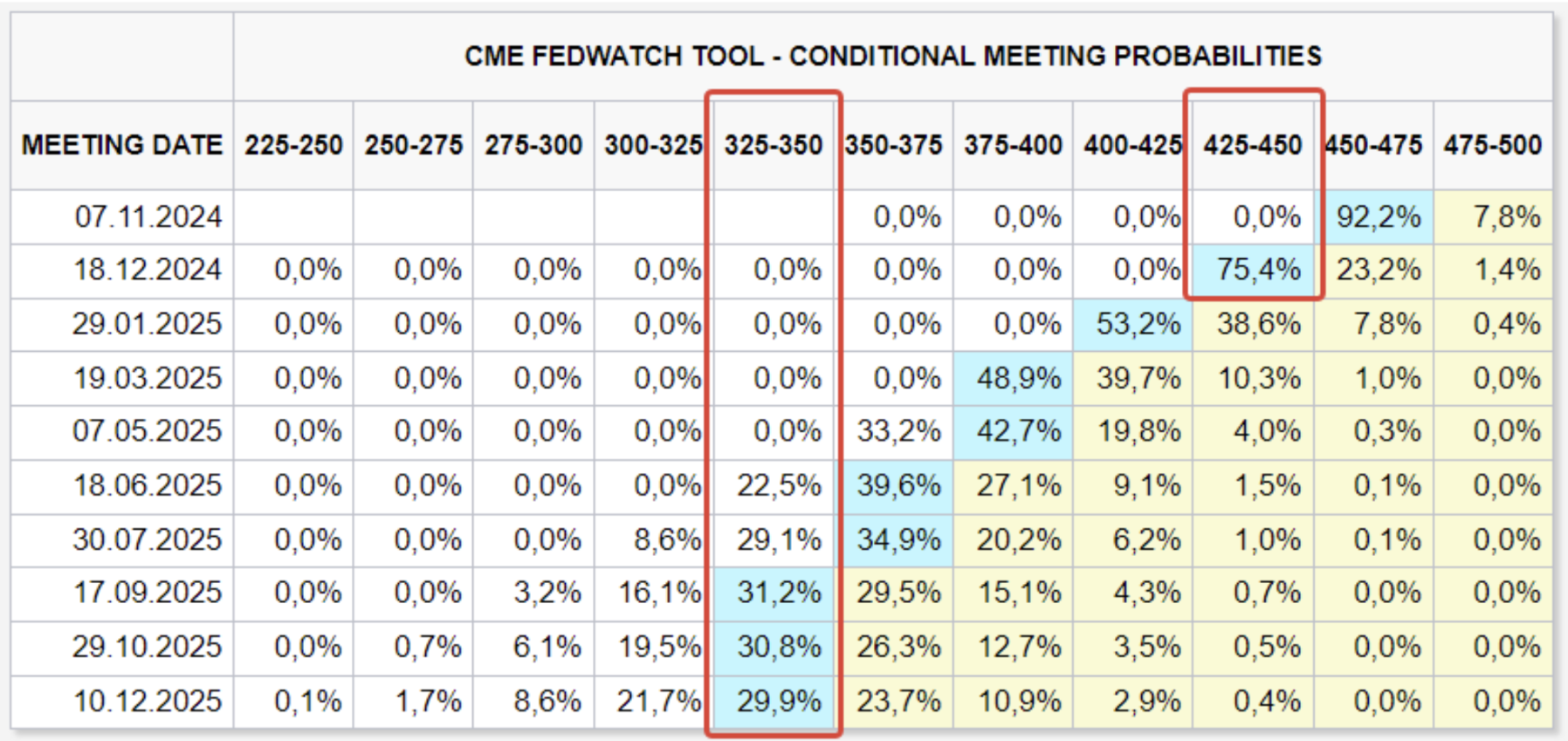

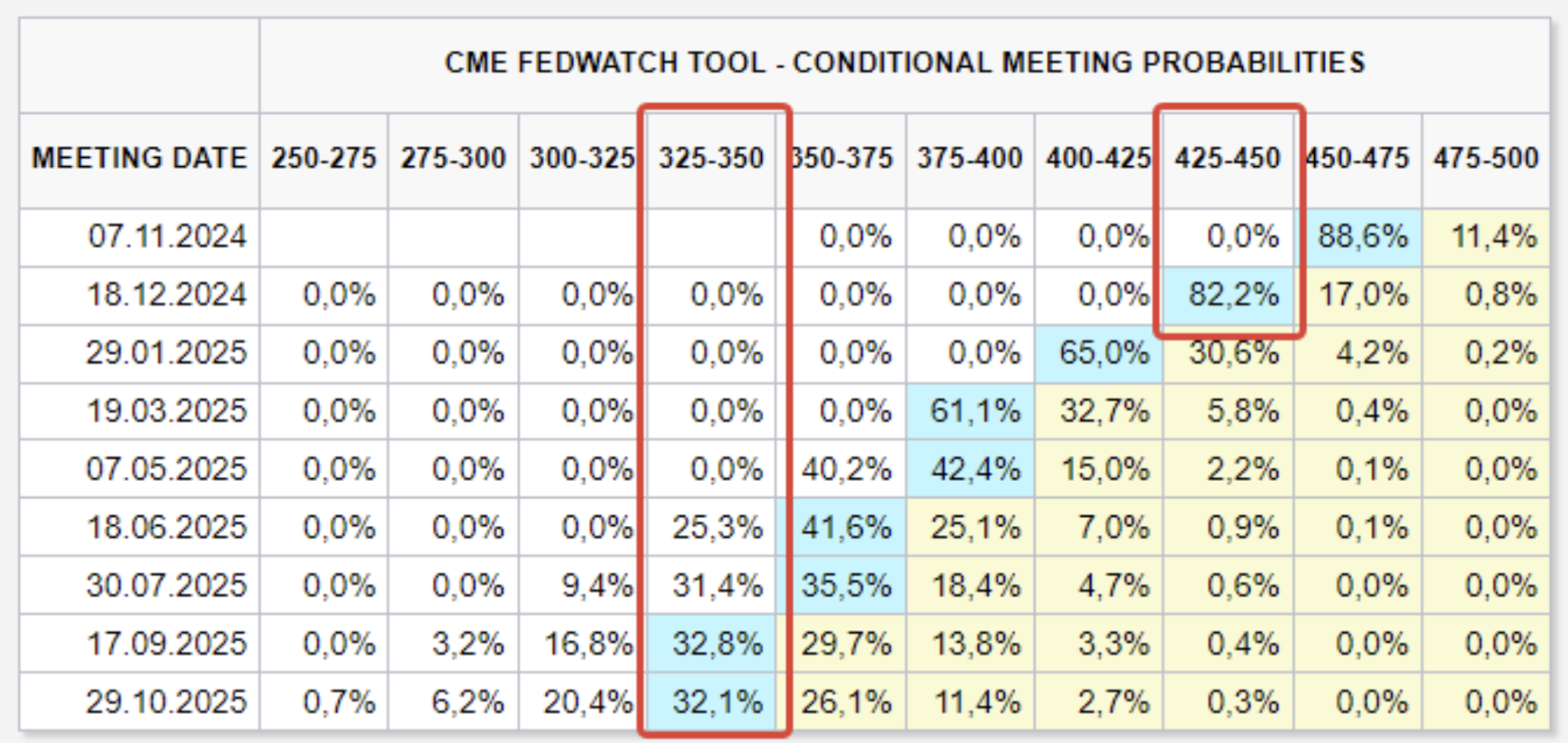

РЫНОЧНЫЕ ПРОГНОЗЫ ПО СТАВКЕ

Сегодня:

Неделю назад:

Риторика ФРС: Президент Федерального резервного банка Миннеаполиса Нил Кашкари заявил, что "в ближайшие кварталы, вероятно, возможна дальнейшее умеренное снижение" базовой ставки центрального банка.

Ожидания FedWatch: Без изменений, ожидается два снижения ставки до конца года — до диапазона 4,25%-4,50%. Долгосрочные ожидания (12 месяцев) предполагают снижение еще на 1,50%, что снизит ставку до 3,25%-3,50%.

РЫНОК

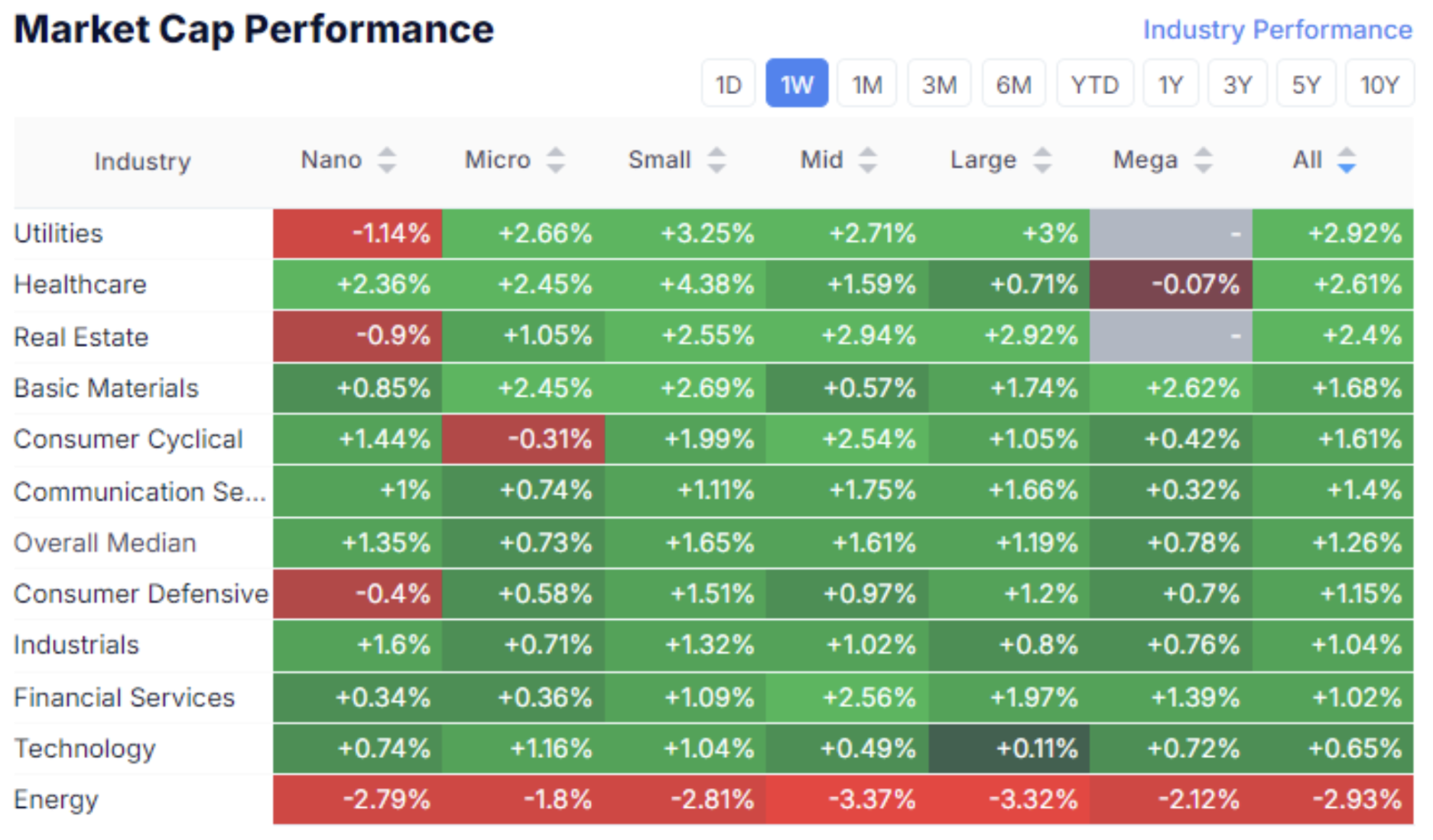

ДИНАМИКА РЫНОЧНОЙ КАПИТАЛИЗАЦИИ

Фондовый рынок:

На прошлой неделе американский фондовый рынок продемонстрировал преимущественно положительную динамику. Медианный рост составил 1,26%. Повышенный спрос наблюдался почти во всех классах активов, за исключением энергетического сектора. Режим Risk ON сохраняется.

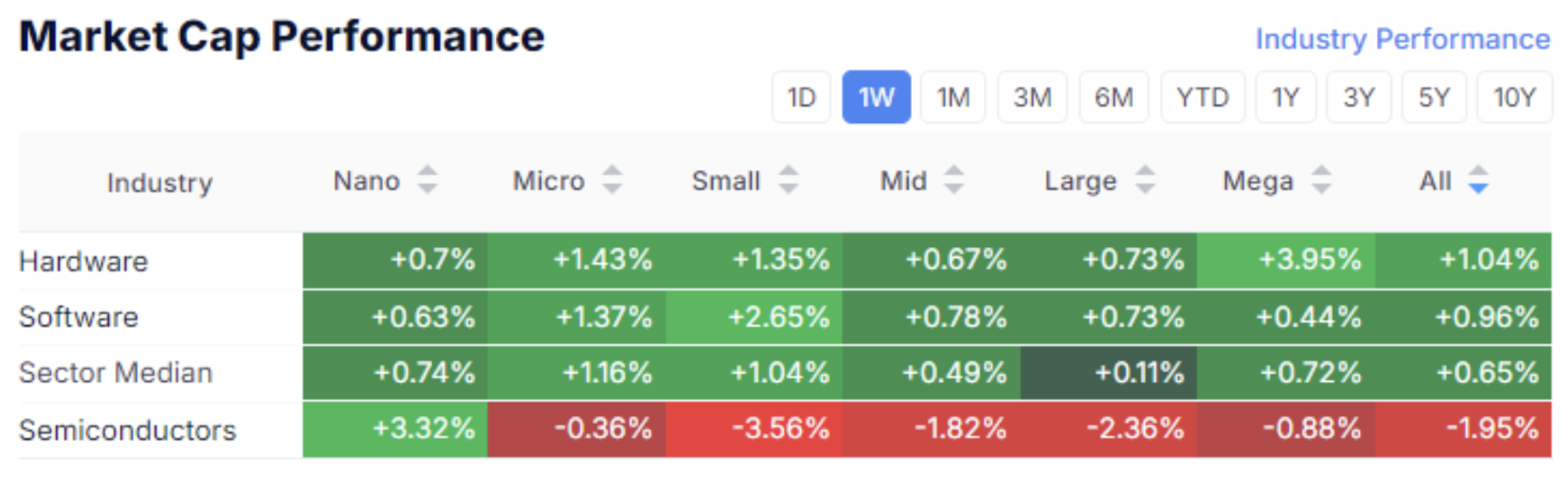

Технологический сектор:

В секторе технологий спрос был отмечен на программное и аппаратное обеспечение, тогда как из полупроводниковых активов происходил отток.

IGV/BAT

Соотношение фондов IGV ETF (отслеживает компании-разработчики ПО) и SOXX ETF (отслеживает производителей полупроводников).

Данный мультипликатор снижался уже 5 лет с 2019 года, указывая на более высокий спрос на полупроводники. Но с июля текущего года тренд развернулся, и мультипликатор тестирует 2-летний уровень сопротивления уже второй раз.

Это свидетельствует о ротации активов из переоцененного сектора полупроводников в сектор софтверных разработчиков, несмотря на то, что акции NVDA на прошлой неделе достигли исторического максимума.

SP500

VIX

Индекс SP500 достиг нового исторического максимума 5878, прибавив 0,85% за неделю. Индекс волатильности VIX плавно снизился до 18,75.

ПРОГНОЗЫ

UBS Global Research повысил целевой уровень по S&P 500 на конец 2025 года с 6000 до 6400. Основная идея — снижение процентных ставок сократит издержки на заимствования у компаний и снизит риски дефолта, что увеличит среднюю прибыль на акцию и рыночные мультипликаторы. Финансовые условия свидетельствуют о снижении рыночных рисков и росте ликвидности, что должно позитивно сказаться на оценках.

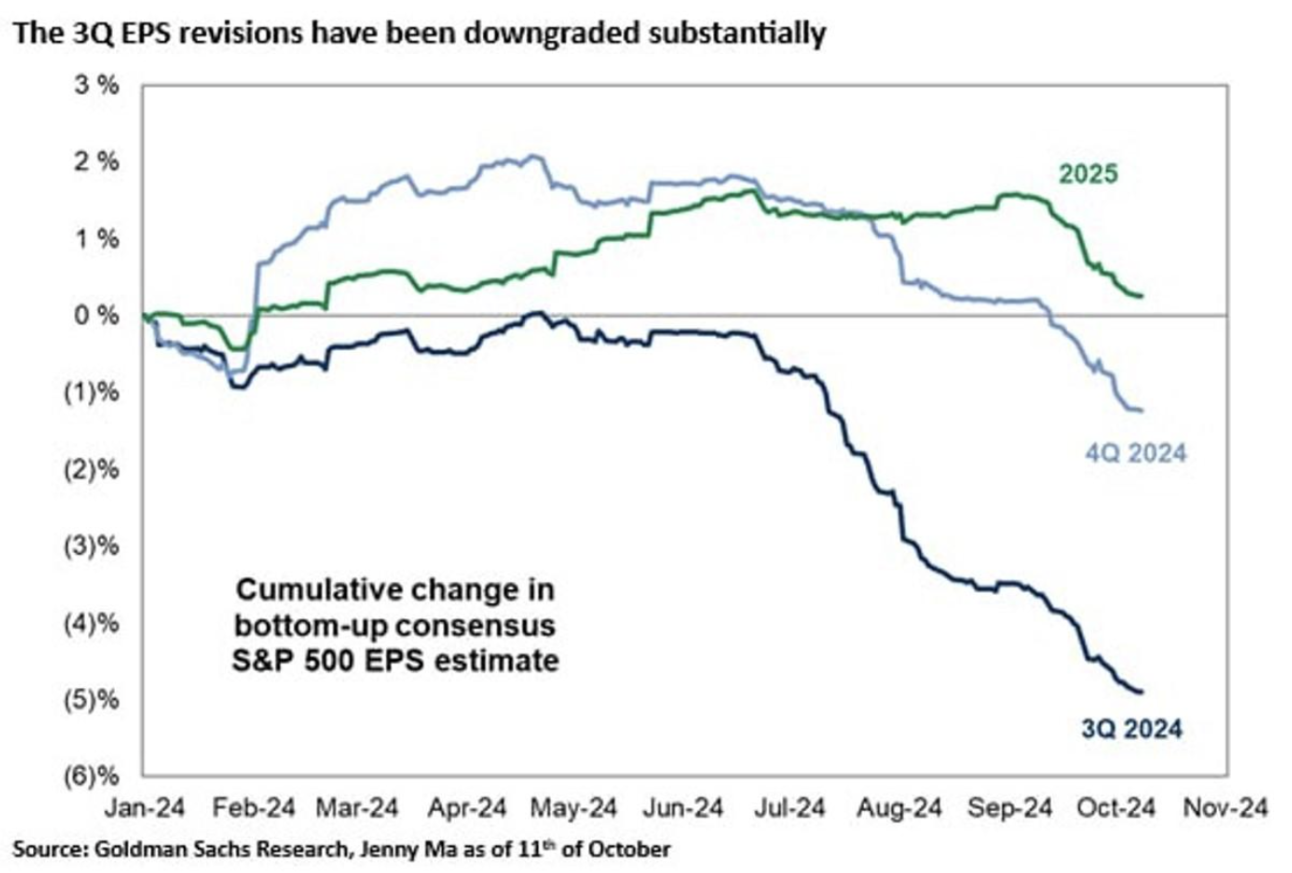

Однако прогноз по прибыли на акцию (EPS) от Goldman Sachs на IV квартал текущего года — негативный:

Также и прогноз на 2025 год показывает нисходящий тренд, что может указывать на потенциальное замедление экономики в среднесрочной перспективе.

РЫНОК ГОСУДАРСТВЕННЫХ ОБЛИГАЦИЙ

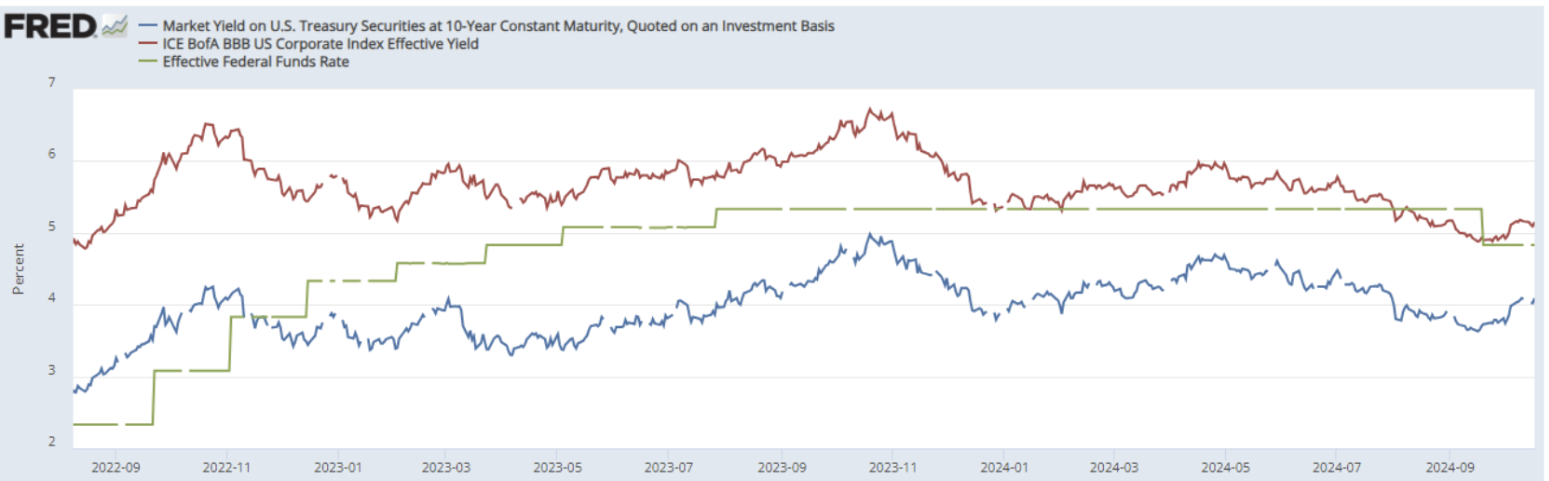

Гособлигации UST10:

Доходности

Фьючерсы на 10-летние казначейские облигации на прошлой неделе показали около нулевую динамику. С середины сентября рынок облигаций находится в коррекции, несмотря на ожидания понижения ставки на 0,5% до конца текущего года. Доходность рынка (красная линия) составила 4,09%. Доходность индекса корпоративных облигаций с рейтингом BBB (синяя линия) — 5,15%. Спред составляет 1,06%.

ЗОЛОТО

Рынок золота переживает рекордное ралли. Фьючерсы на желтый металл сегодня стоят $2 749 за тройскую унцию. Рост с начала года составил почти 33%, опередив индекс SP500 (считая с начала года рост 23,8%). Покупки центробанками продолжают оставаться ключевым фактором роста, немалую роль играют и рыночные опасения относительно инфляционных рисков.

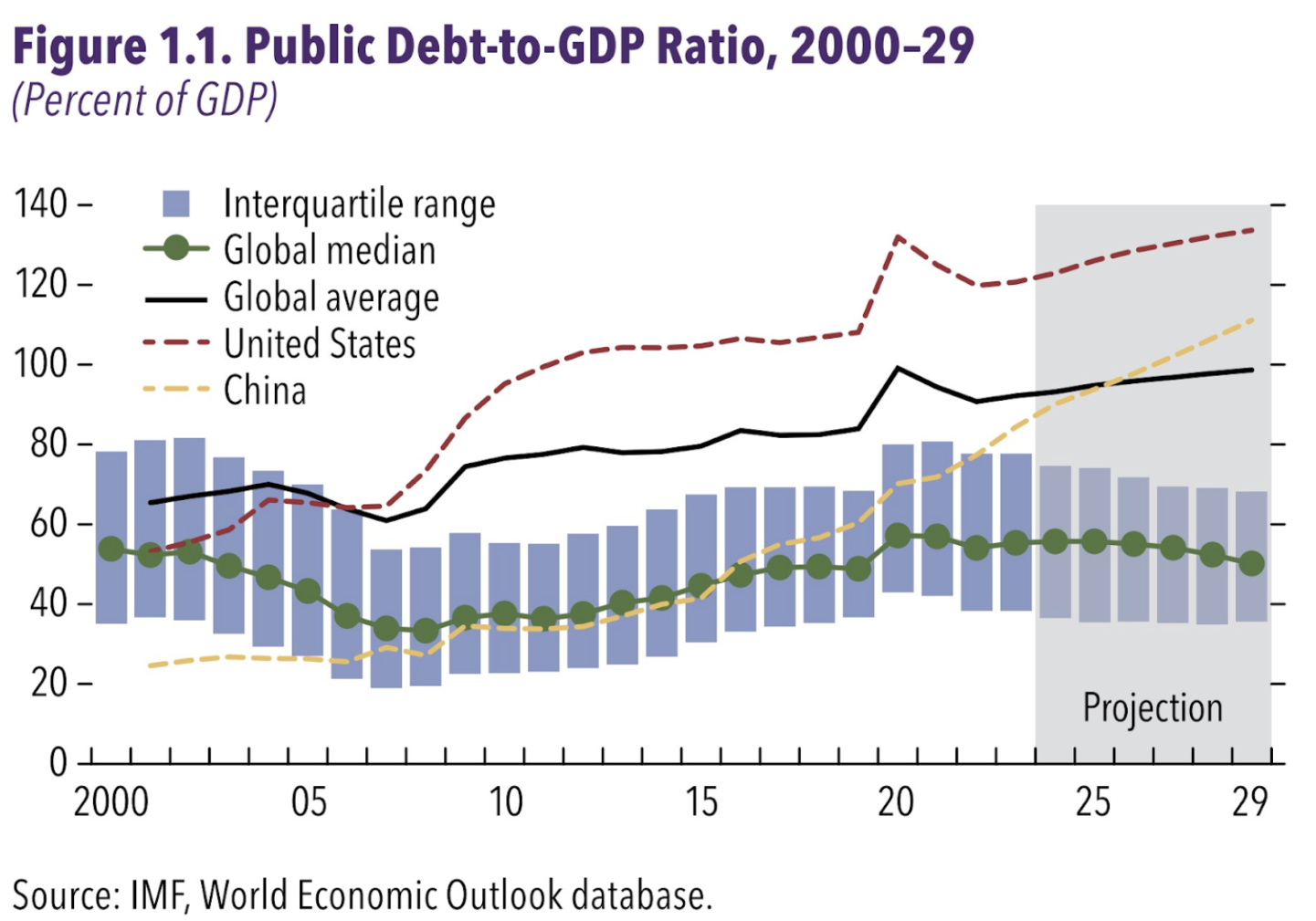

Прогноз роста глобального госдолга:

По прогнозу Международного валютного фонда основными эмитентами останутся США и Китай. Мировой средний показатель также продолжит расти (черная линия), а по прогнозу долг к концу десятилетия приблизится к 100% глобального ВВП. Это долгосрочный проинфляционный фактор.

BTC

Фьючерсы на биткоин вышли из восьмимесячного нисходящего канала. Рост первой криптовалюты, скорее всего, продолжится, так как на рынках преобладает Risk ON. Корреляция биткоина с индексом SP500 остается положительной, со среднем значением 0,8.

По данным CryptoQuant, открытый интерес по фьючерсам на CME достиг исторического максимума.