English

English Русский

Русский Қазақша

Қазақша Eesti

Eesti2025 m. gegužės 19–23 d.: Savaitinis ekonomikos apžvalga

Pagrindinės rinkos naujienos

MAKROEKONOMINIAI RODIKLIAI

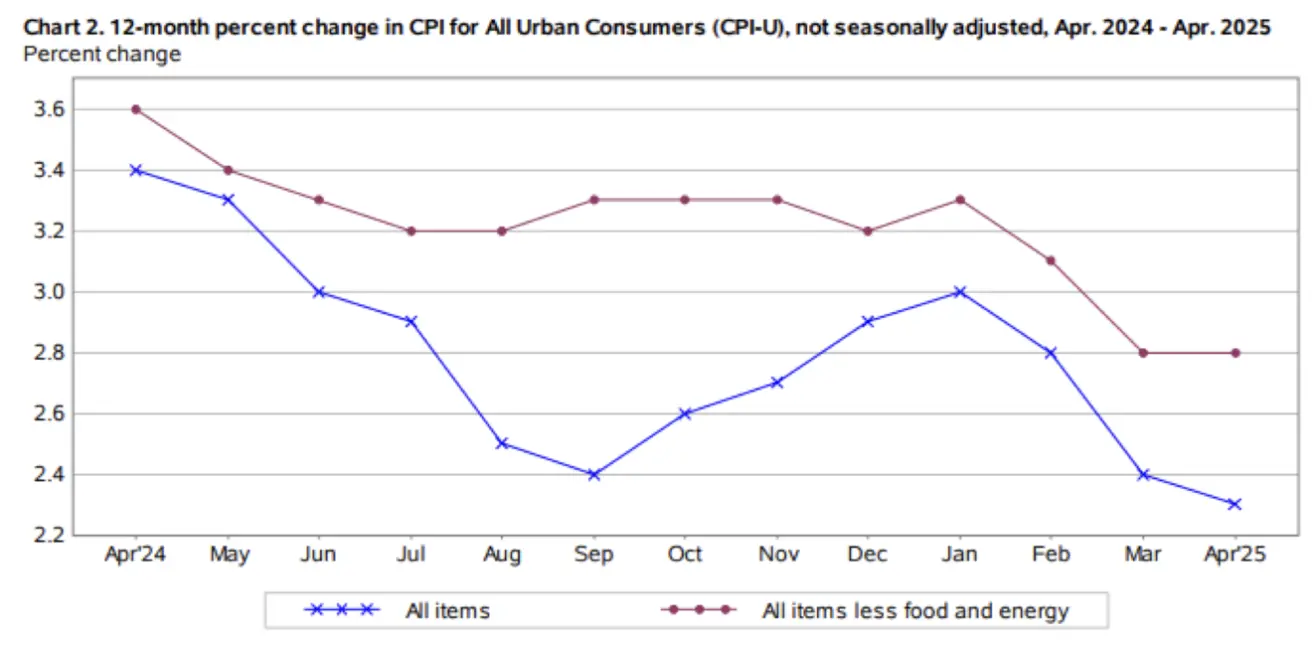

INFLIACIJA

- Bazinis vartotojų kainų indeksas (mėn./mėn.) (balandis): 0,2 % (ankst. 0,1 %)

- Vartotojų kainų indeksas (mėn./mėn.) (balandis): 0,2 % (ankst. –0,1 %)

- Bazinis vartotojų kainų indeksas (met./met.) (balandis): 2,8 % (ankst. 2,8 %)

- Vartotojų kainų indeksas (met./met.) (balandis): 2,3 % (ankst. 2,4 %)

INFLIACIJOS LŪKESČIAI (MICHIGANAS)

- 12 mėn. laukiamas infliacijos tempas (gegužė): 7,3 % (ankst. 6,5 %)

- 5 metų laukiamas infliacijos tempas (balandis): 4,6 % (ankst. 4,4 %)

BVP (JAV Ekonominės analizės biuras, BEA)

- JAV BVP (BEA, 2025 I ketv., preliminarūs): –0,3 % (2024 IV ketv., pakoreguota: +2,4 %)

- Atlantos FED "GDPNow" (II ketv. prognozė): +2,5 % (prieš: 2,3 %)

(GDPNow prognozavimo modelis siūlo "realaus laiko" oficialaus BVP augimo vertinimą prieš jo paskelbimą, naudojant BEA metodiką.)

VERSLO AKTYVUMO INDEKSAS (PMI)

(Virš 50 žymi augimą; žemiau 50 — nuosmukį)

- Paslaugos (balandis): 52,3 (ankst. 50,8)

- Pramonė (gegužė): 52,3 (ankst. 50,7)

- Visas (gegužė): 52,1 (ankst. 50,6)

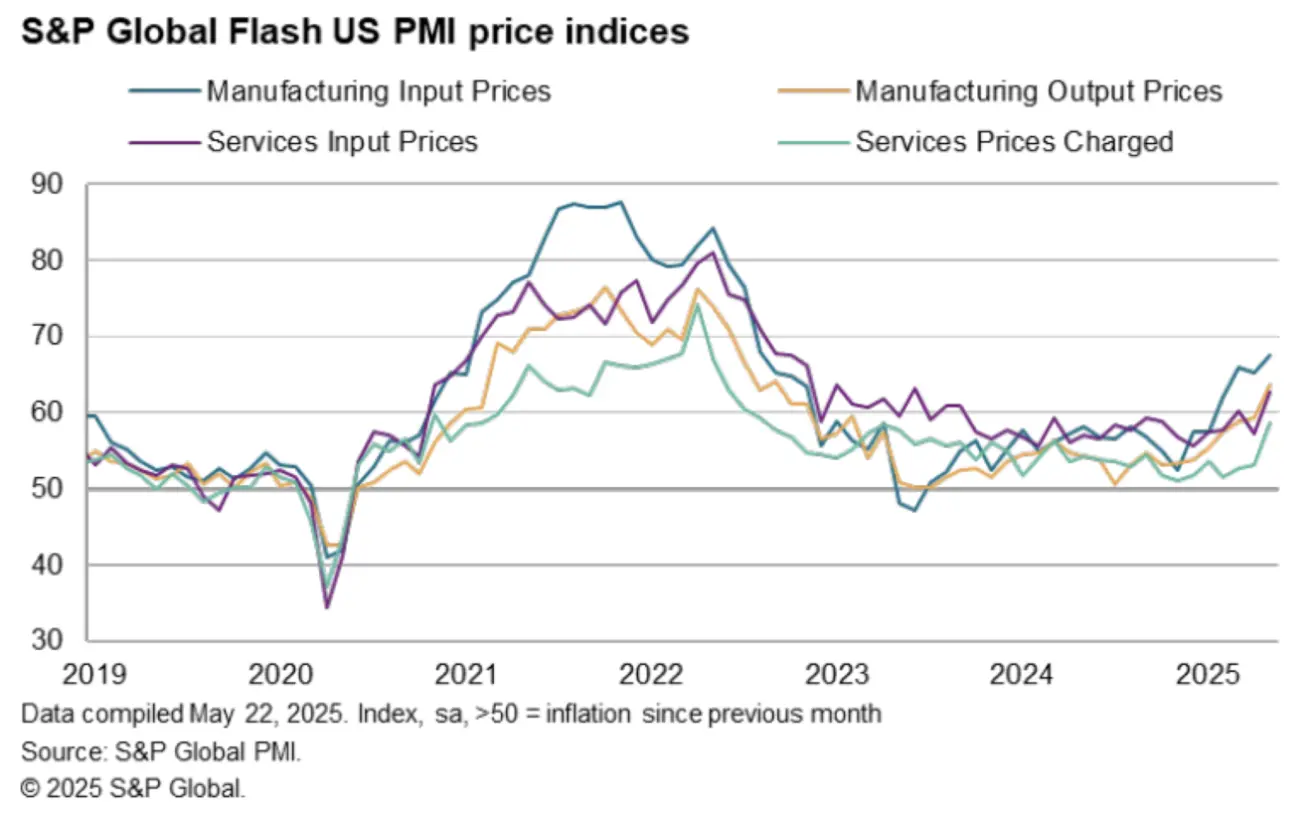

S&P Global Flash US PMI® kainų komponentai:

DARBO RINKA

- Nedarbo lygis (balandis): 4,2 % (be pokyčių)

- Ne žemės ūkio užimtumas (balandis): +177 tūkst. (ankst. pakoreguota: 185 tūkst.)

- Vidutinis valandinis uždarbis (Met./met., balandis): +3,8 % (be pokyčių)

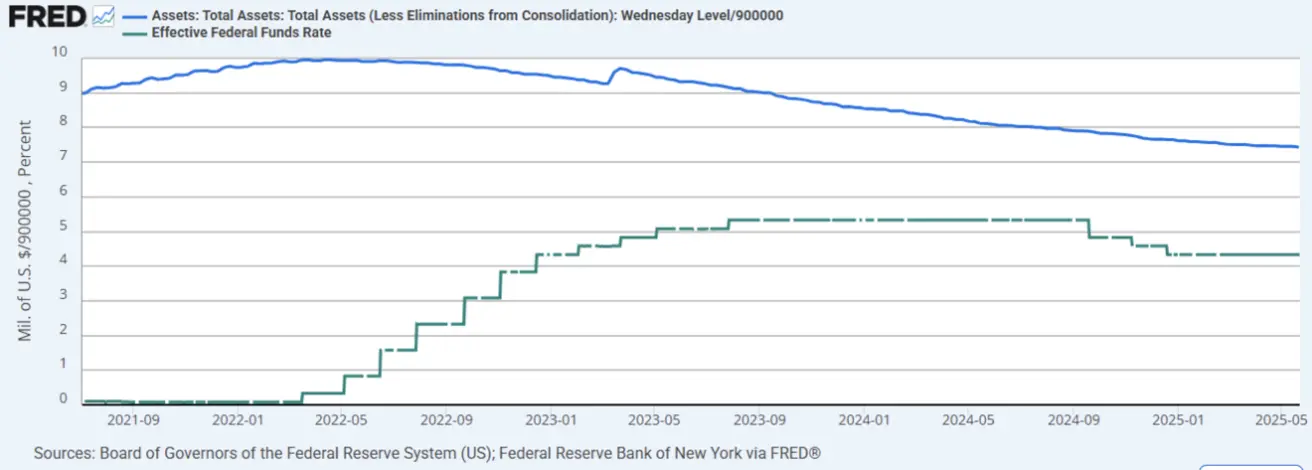

PINIGŲ POLITIKA

- Federalinių fondų norma (EFFR): 4,25–4,50 %

- FED balansas: sumažėjo 25 mlrd. USD iki 6,688 trln. (ankst.: 6,713 trln.)

PALŪKANŲ NORMOS RINKOS PROGNOZĖ

Šiandien:

Prieš savaitę:

Komentaras Pagal naujausią „S&P Global“ verslo aktyvumo ataskaitą, gegužę visose sektoriuose (paslaugos — 52,3; pramonė — 52,3) fiksuotas ekonomikos augimas. Prekių ir paslaugų kainos gegužę kilo tokiu tempu, kuris nematytas nuo 2022 m. rugpjūčio, kai pandemijos sukeltos tiekimo grandinių problemos skatino plataus masto infliaciją. Didžiausias augimas fiksuotas gamintojų produkcijos kainose, kurios šį mėnesį paaugo sparčiausiai nuo 2022 m. rugsėjo. Paslaugų sektoriaus kainos kilo sparčiausiai nuo 2023 m. balandžio. Šį paslaugų brangimą labiausiai nulėmė tarifai: jie tiesiogiai didino importuojamų žaliavų kainą, be to, tiekėjai perkelia tarifų kaštus vartotojams. Pramonės įėjimo kainos kilo sparčiausiai nuo 2022 m. rugpjūčio, o paslaugų sektoriaus kaštų spaudimas spartėjo labiausiai nuo 2023 m. birželio.

Ši kainų tendencija kontrastuoja su VKI (vartotojų kainų indeksu), kuris nuo metų pradžios mažėjo penkis mėnesius iš eilės. Kai CPI fiksuoja galutinio vartotojo kainas, PMI kainų indeksas atspindi kainų spaudimą gamybos grandinėje — ir šis rodiklis nuolat augo tą patį laikotarpį, ypač gamintojų įėjimo kainos bei paslaugų sektoriuje.

Šis išsiskyrimas leidžia manyti, kad artimiausiu metu galime tikėtis galutinių vartotojų kainų kilimo, nes dauguma ūkio subjektų infliacinį spaudimą galutinai perleis vartotojams. Todėl tikėtina, kad artimiausi CPI duomenys bus aukštesni.

Euro zonoje naujausi PMI duomenys rodo ekonomikos lėtėjimą visose srityse: paslaugų indeksas krito iki 48,9, pramonės – iki 48,4, o mišrus – iki 49,5. ES bazinė infliacija (VKI) nežymiai pagreitėjo iki 2,7 % (nuo 2,4 %), o bendra VKI nepakito (2,2 %). Nors šie lygiai dar nėra kritiški, tačiau bendra kryptis neigiama – veikla lėtėja, infliacija kyla.

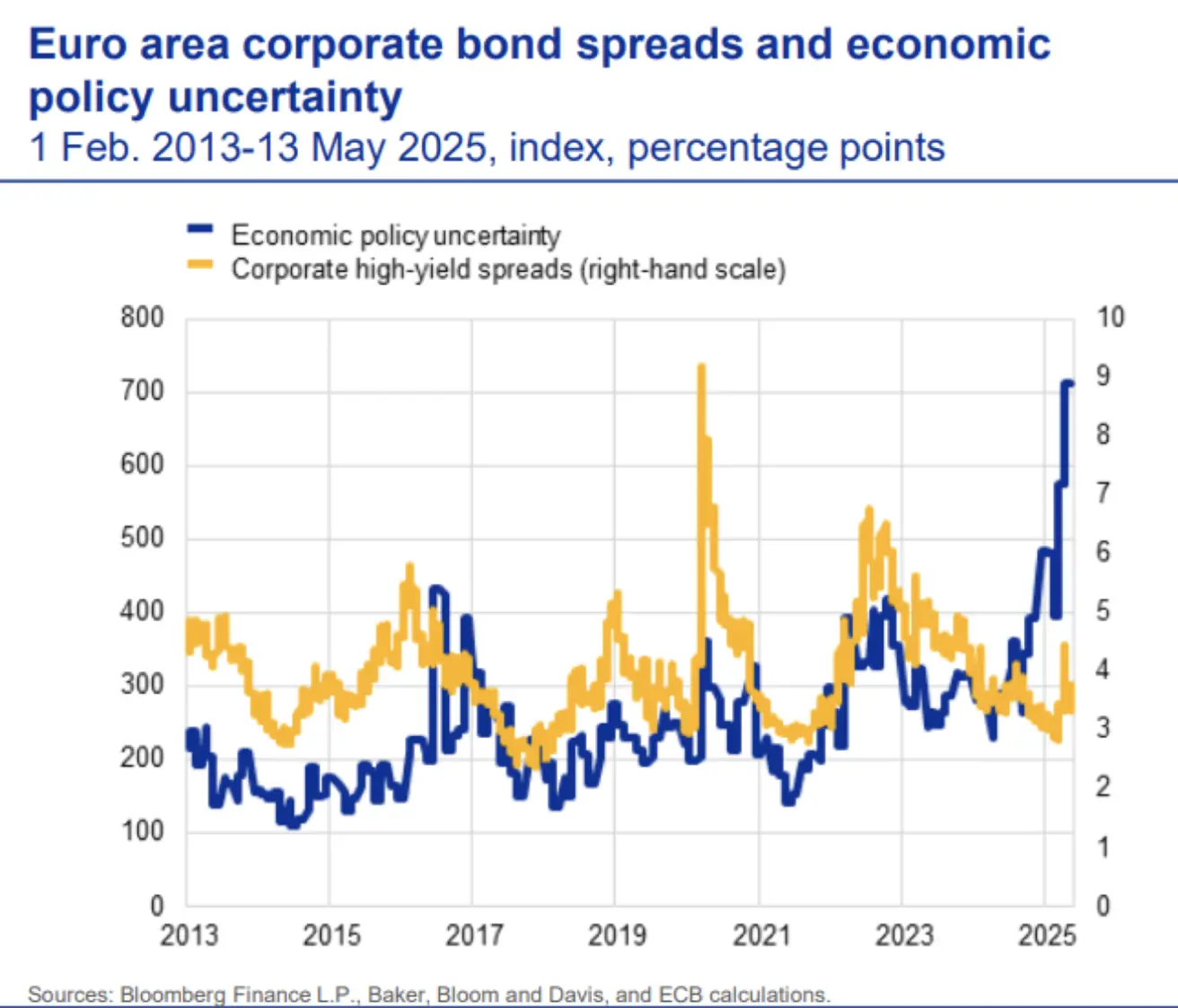

ECB 2025 m. gegužės Finansinio stabilumo apžvalgoje pažymėta, kad įmonių obligacijų skirtumai kiek išsiplėtė. Isiplėtimas paprastai rodo didėjantį ekonominį neapibrėžtumą, nors šiuo metu skirtumai dar žemiau ilgalaikio vidurkio. Politikos neapibrėžtumas – žymimas mėlyna linija – išlieka aukštas. ES ir JAV tarifų derybos reikšmingos pažangos nedavė, o buvęs prezidentas Trumpas atšaukė grasinimus nuo birželio 1 d. įvesti 50 % importo tarifus ES, kai blokas paprašė daugiau laiko „palankioms deryboms“:

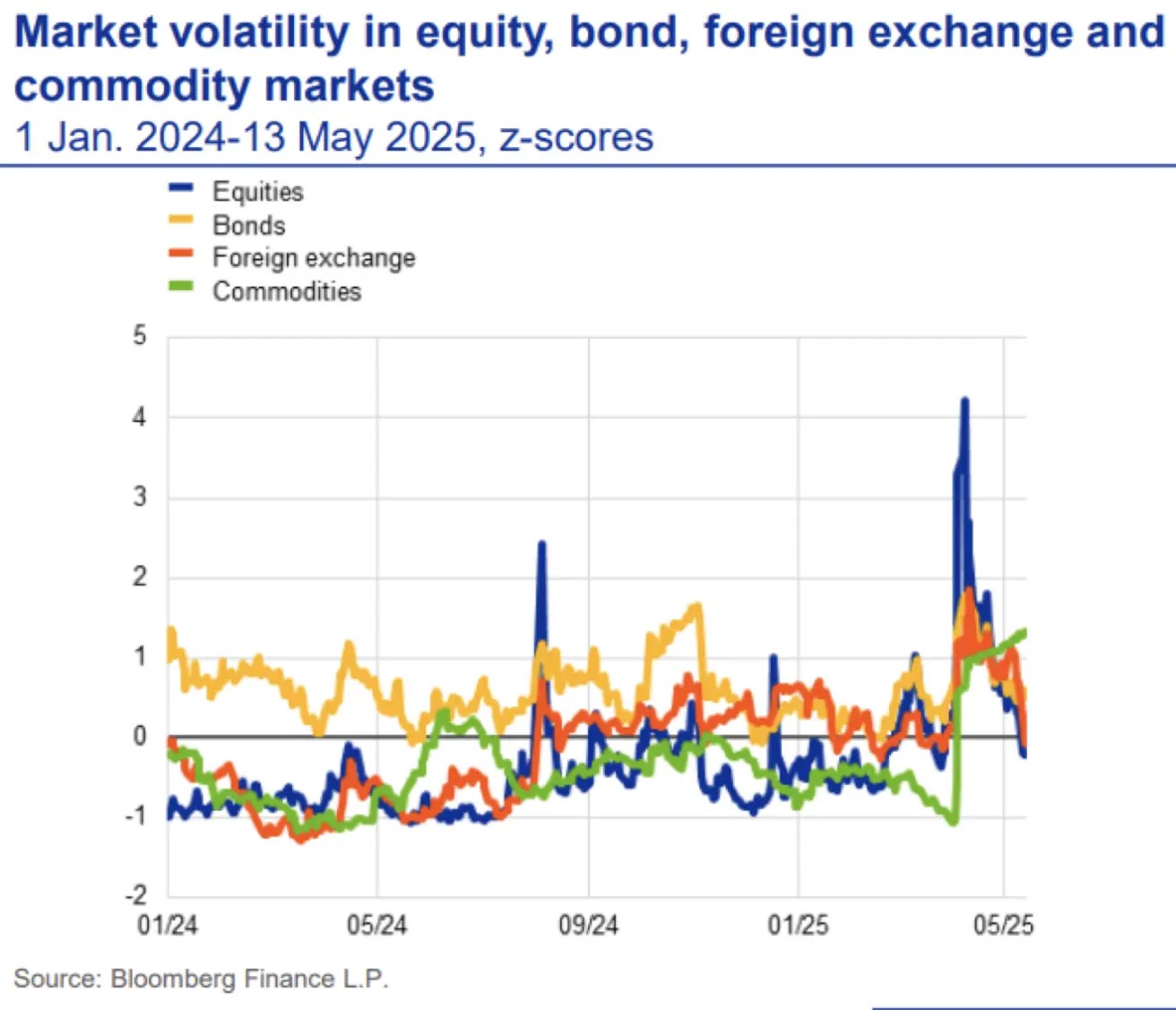

Akcijų, obligacijų ir valiutų rinkų kintamumas po balandžio šuolio grįžo į ilgalaikį vidurkį. Tačiau žaliavų rinkos kintamumas lieka padidėjęs dėl toliau tvyrančios tarifų rizikos:

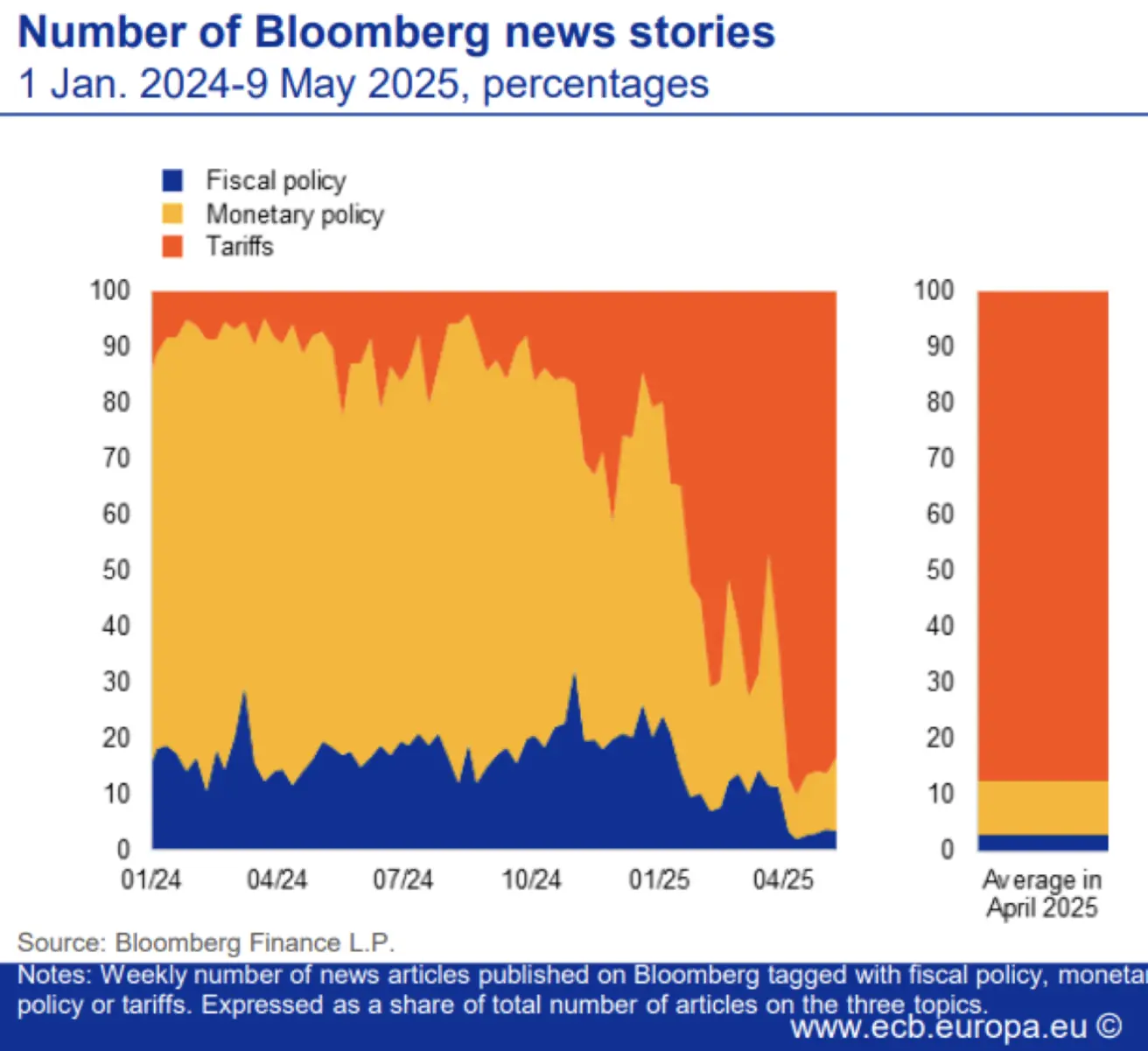

Bloomberg kiekybinis ES tarifų neapibrėžtumo indeksas — sudarytas remiantis žiniasklaidos naujienomis — rodo, kad beveik visas dėmesys dabar sutelktas į tarifus: tik 10 % publikacijų skirtos pinigų politikai, o fiskalinė politika beveik neminima (oranžinė zona):

Kinijos nedarbo lygis balandį krito 0,1 % iki 5,1 % — žemiausias po COVID:

Tuo metu pramonės produkcijos augimas sulėtėjo iki 6,1 % (nuo 7,7 %) metinėje išraiškoje. Šis lygis atitinka 2024 m. vidurkį, tačiau yra didesnis nei 2020–2023 m. duomenys:

Kinijos Liaudies bankas sumažino ir 1 metų, ir 5 metų etalonines paskolų palūkanų normas:

- 1 metai: sumažinta iki 3,50 % (nuo 3,60 %)

- 5 metai: sumažinta iki 3,00 % (nuo 3,10 %)

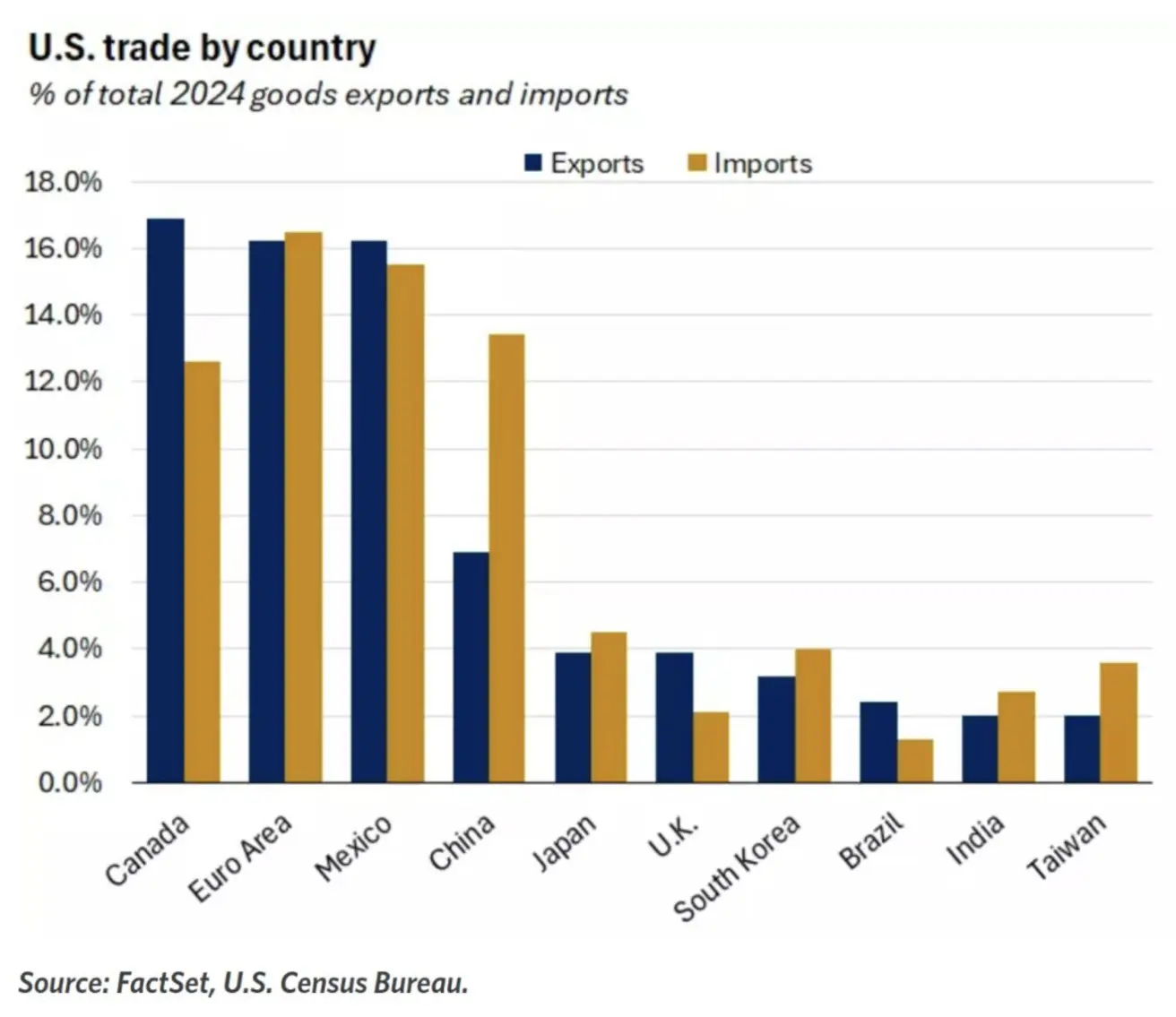

Prekybos apimtys tebėra pagrindinis disbalansas, ypač su Kinija:

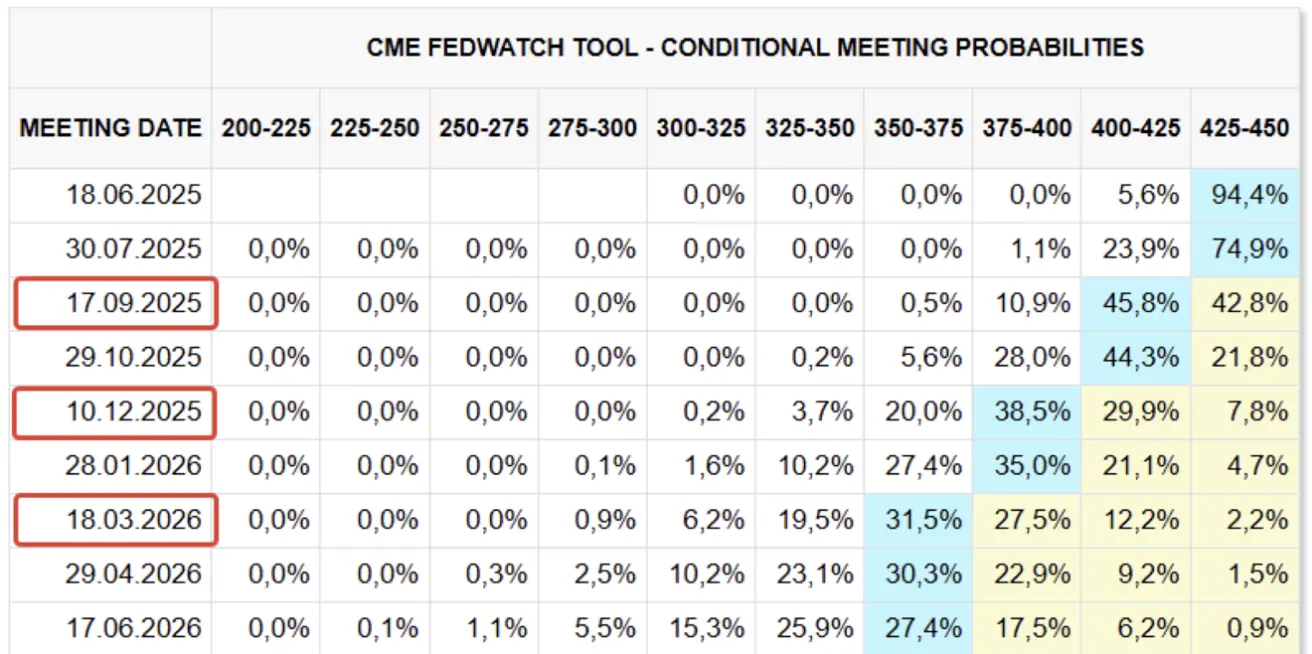

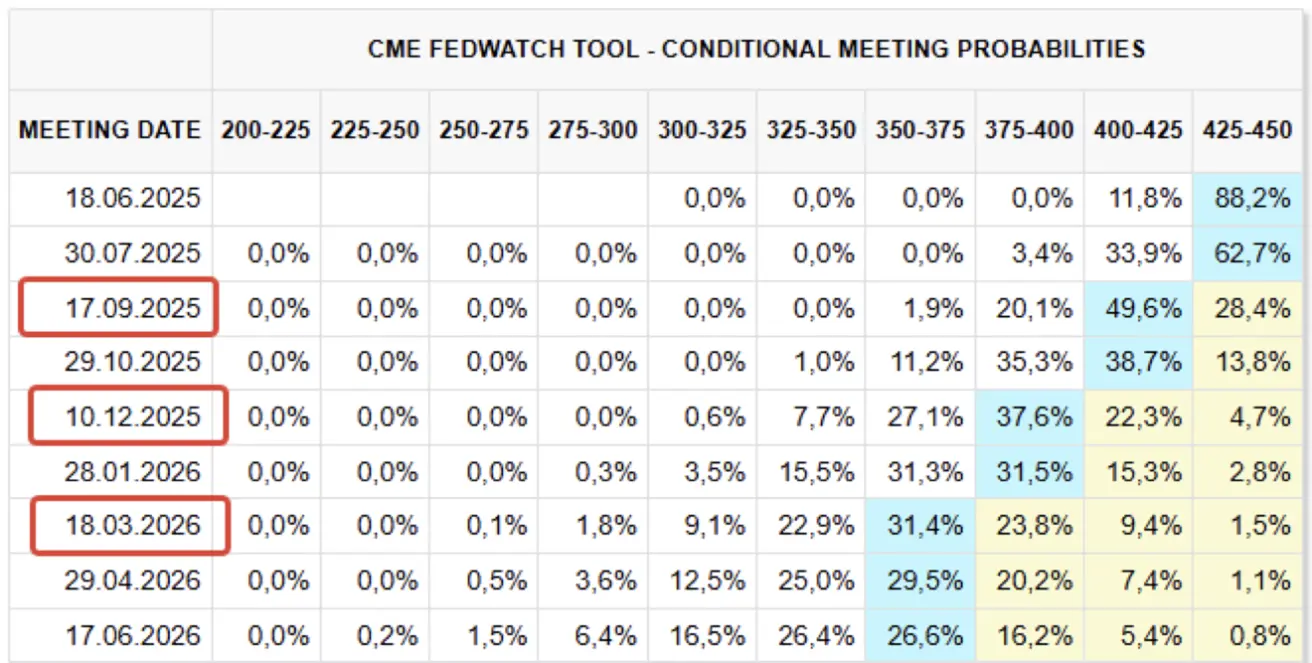

FedWatch palūkanų lūkesčiai per artimiausius 12 mėnesių išlieka nepakitę: rinka įskaičiuoja tris 25 bazinių punktų sumažinimus, o tikslinis intervalas sieks 3,50–3,75 %. Pirmo sprendimo tikimasi rugpjūtį.

Kitas FOMC posėdis — birželio 18 d.; rinka šiuo metu 94 % tikimybe prognozuoja 4,25–4,50 % intervalą.

Akcijų rinka

Rinkos savaitę baigė neigiamai visuose sektoriuose ir kapitalizacijose.

Savaitės mediana: –2,66 %:

Metinė grąža nuo metų pradžios: –6,6 % medianinis sumažėjimas; tik komunalinių paslaugų sektorius teigiamas:

RINKA

Akcijų indeksai patyrė nedidelį koregavimą po V formos atšokimo. Kintamumas, matuojamas VIX indeksu, didėjo saikingai — iki 22.

SP500

–2,61 % | Savaitės pabaiga: 5802,83 | Nuo metų pradžios: –1,70 %

NASDAQ100

–2,39 % | Savaitės pabaiga: 20915,65 | Nuo metų pradžios: –0,97 %

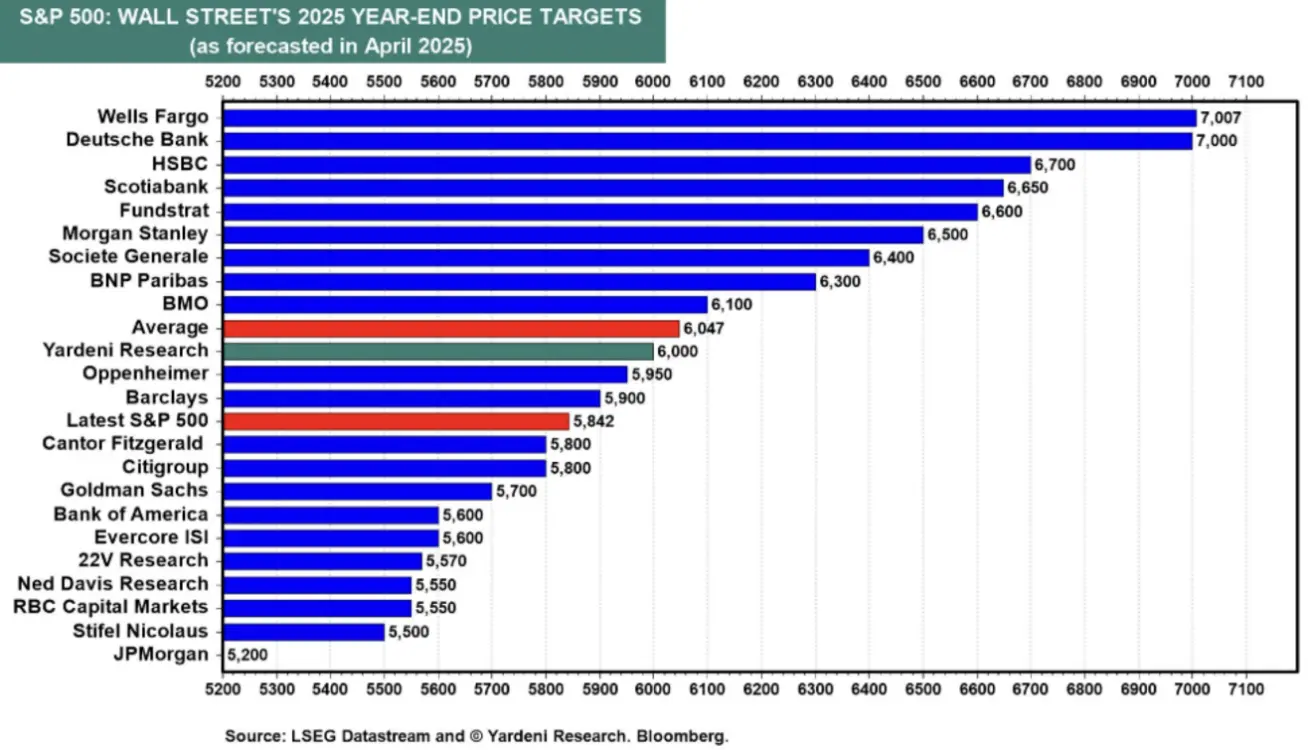

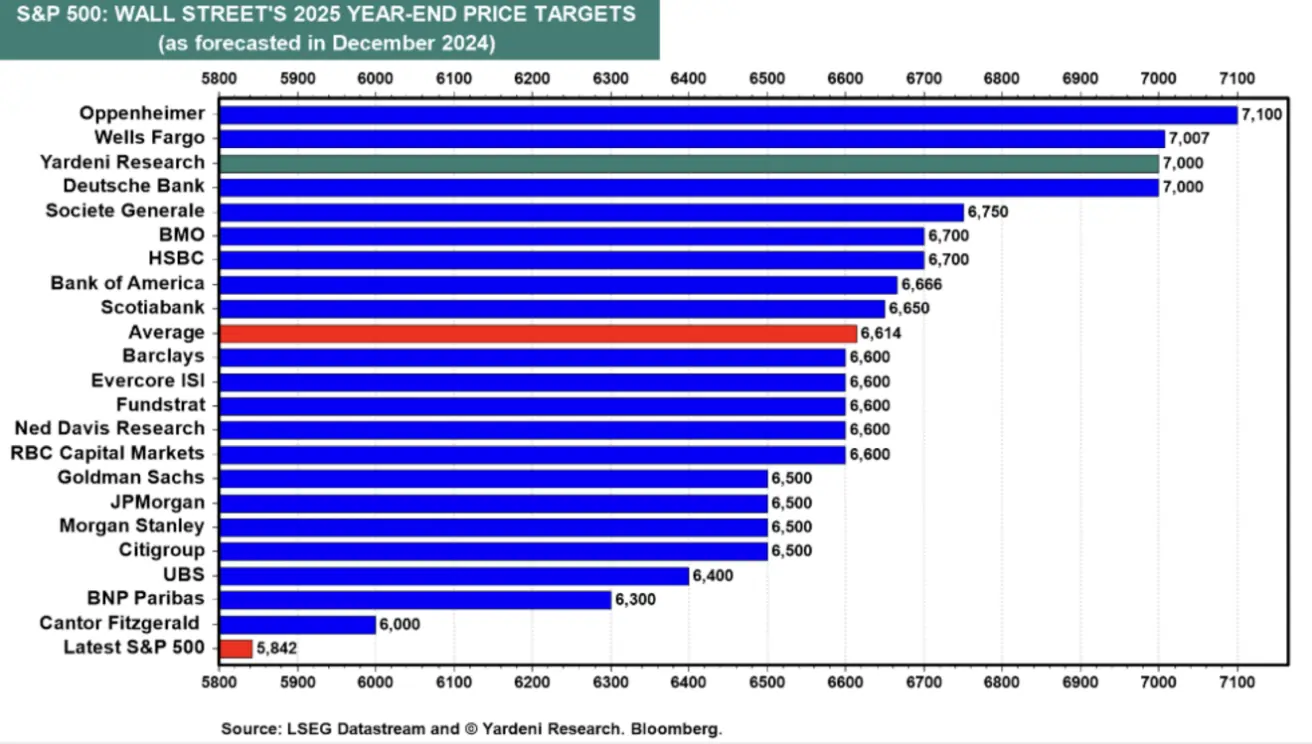

Balandžio (po tarifų) SP500 meto pabaigos prognozės pagal Yardeni Research ir palyginus su gruodžio skaičiais.

Optimistiškos prognozės, pvz., Wells Fargo ir Deutsche Bank, išliko nepakitusios. Yardeni savo tikslinį lygį sumažino nuo 7 000 iki 6 000. Vidurkis tarp analizuotų prognozių sumažėjo nuo 6 600 iki 6 000. Tarp dabar žemesnių už dabartinį indeksą prognozių ribos — 5 500–5 800. Labiausiai nepalanki prognozė – JP Morgan, 5 200.

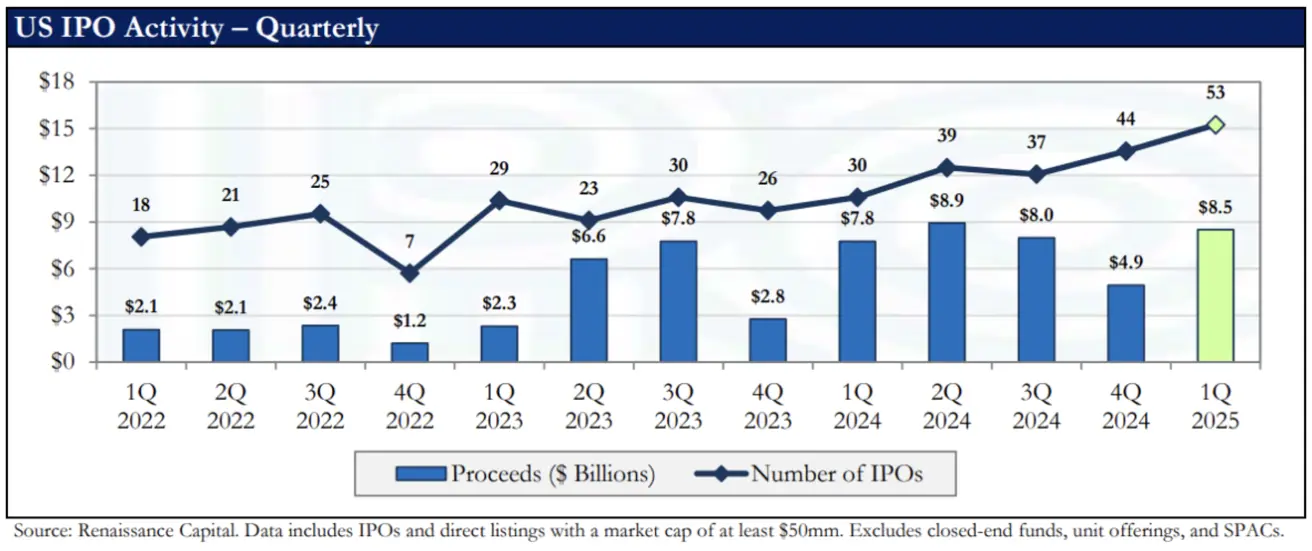

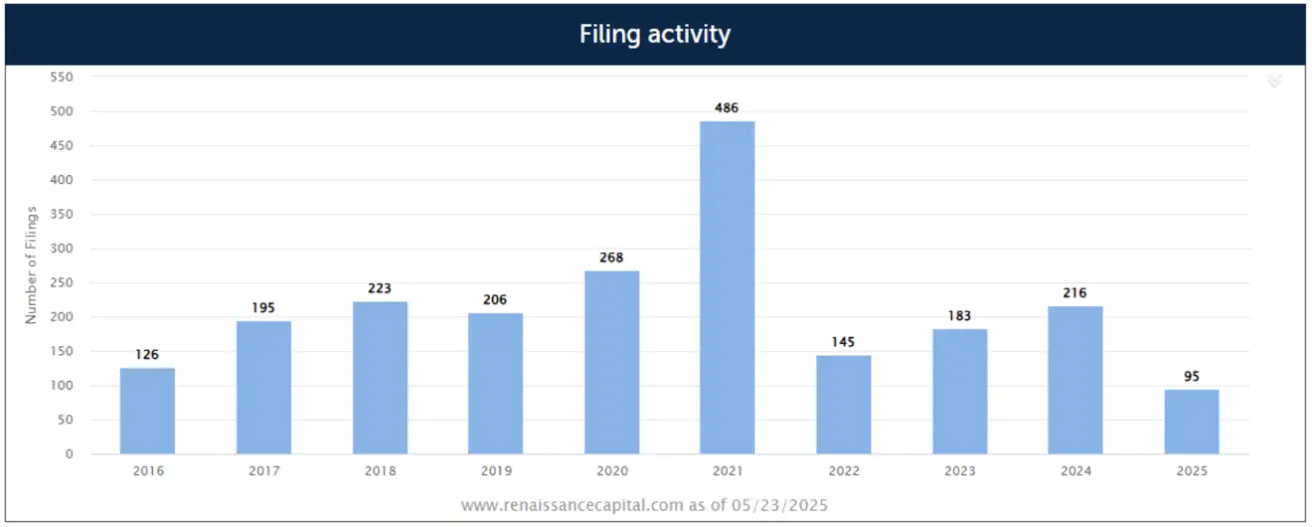

IPO rinka lieka pakankamai aktyvi, nepaisant kovo–balandžio „Risk-Off“ nuotaikų.

2025 m. I ketv. santrauka:

- Iš viso įvyko 53 IPO, surinkta daugiau nei 8 mlrd. USD, nors dėl padidėjusio kintamumo kovą sandorių srautas smuko.

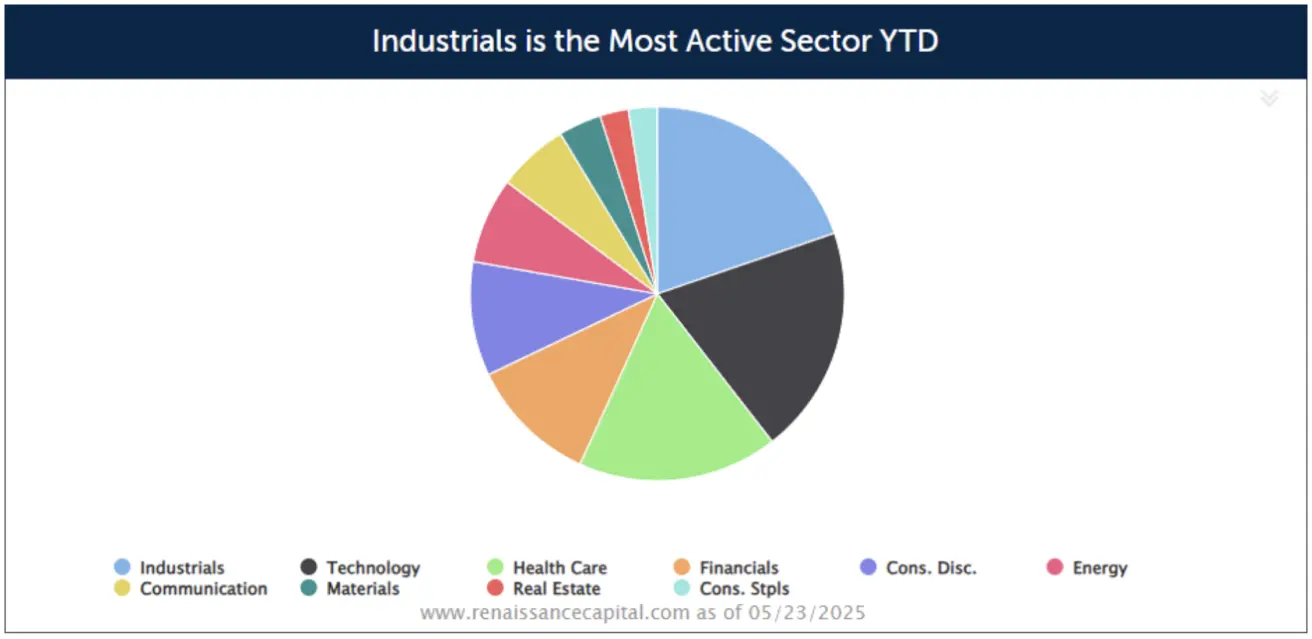

- Sveikatos priežiūra pirmauja pagal IPO skaičių, technologijų sektorius – lyderis pagal pritrauktas lėšas:

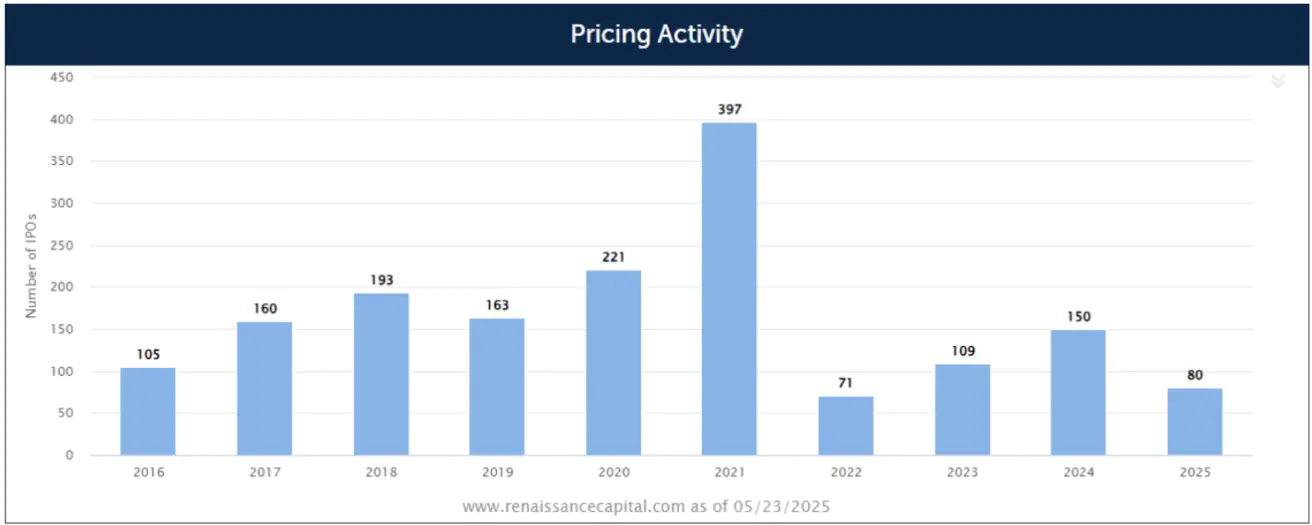

Šiemet atlikta 80 IPO – +37,9 % pokytis lyginant su tuo pačiu laikotarpiu pernai.

Šiemet atlikta 80 IPO – +37,9 % pokytis lyginant su tuo pačiu laikotarpiu pernai.

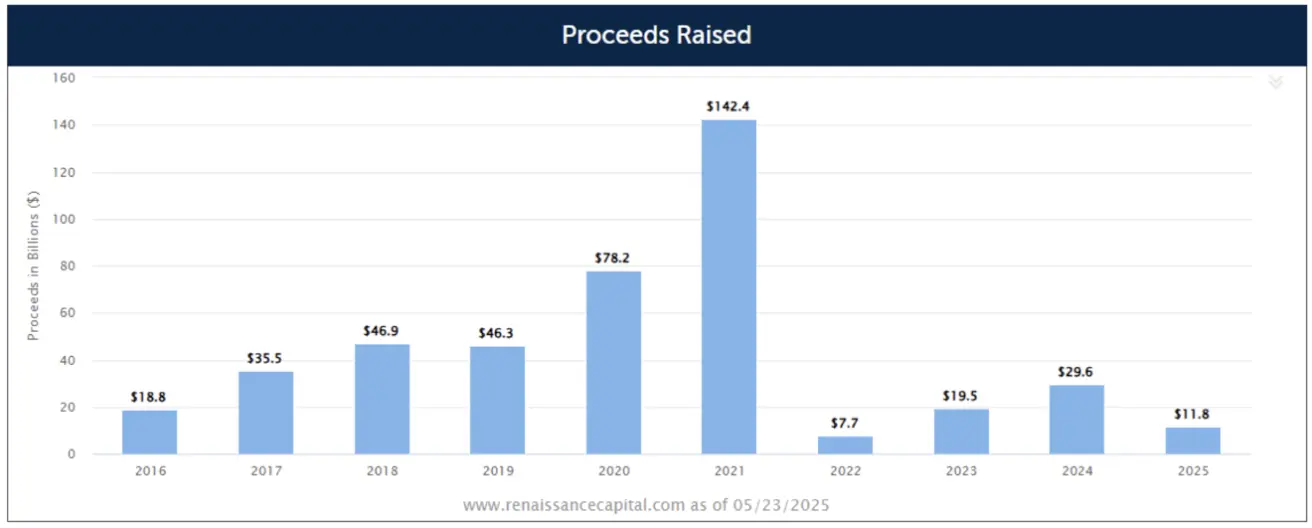

Iš viso šiemet pritraukta 11,8 mlrd. USD – tai –16,5 % mažiau nei pernai iki tos pačios datos.

Iš viso šiemet pritraukta 11,8 mlrd. USD – tai –16,5 % mažiau nei pernai iki tos pačios datos.

Šiemet pateikta 95 IPO paraiškų – +21,8 % pokytis lyginant su pernai tuo pačiu metu.

Šiemet pateikta 95 IPO paraiškų – +21,8 % pokytis lyginant su pernai tuo pačiu metu.

CSI 300

–0,75 % | Savaitės pabaiga: 3860 | Nuo metų pradžios: –1,81 %

Hang Seng

+0,16 % | Savaitės pabaiga: 23282,34 | Nuo metų pradžios: +16,81 %

OBLIGACIJŲ RINKA

Fiksuotos pajamos rinkoje fiksuotas pajamingumo augimas tiek iždo, tiek korporatyvinių obligacijų segmentuose.

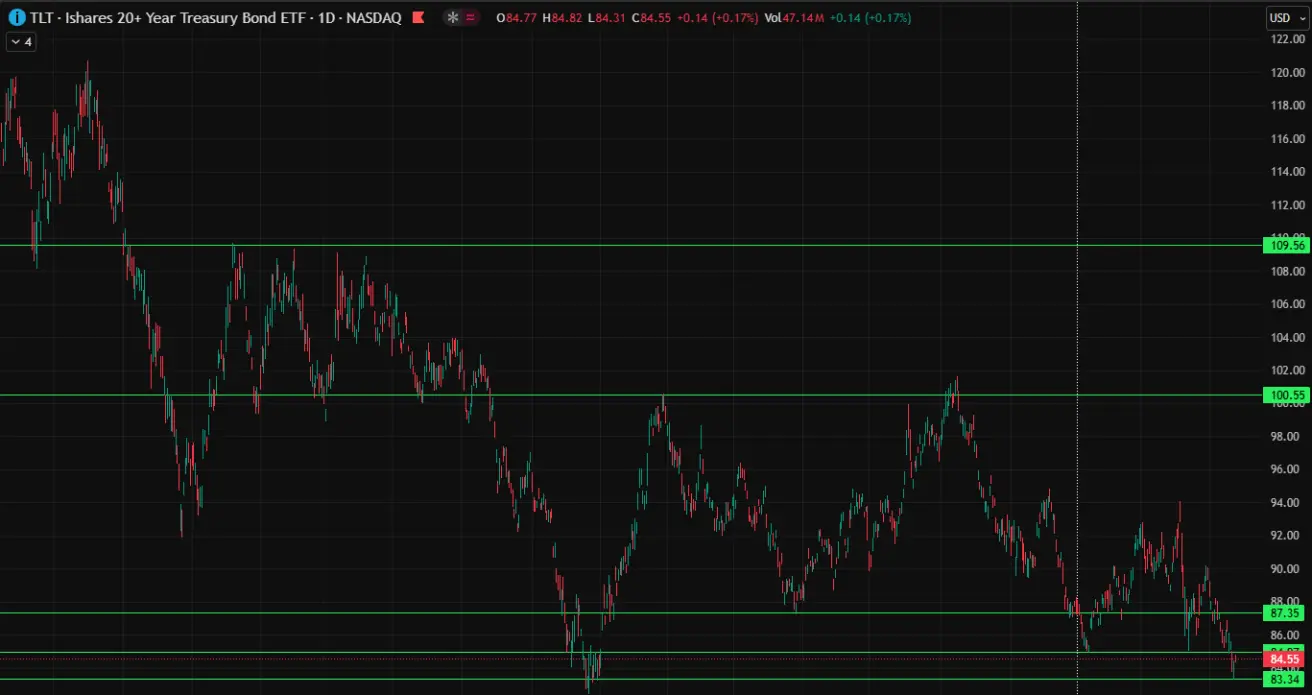

20+ metų iždo obligacijų ETF (TLT) per savaitę smuko 2,03 %, savaitės pabaiga – 84,55 USD.

Metinė grąža nuo metų pradžios –3,70 %. Po kredito reitingo sumažinimo ETF kaina krito iki istoriškai reikšmingo palaikymo lygio, o savaitės pabaigoje atšoko aukštyn.

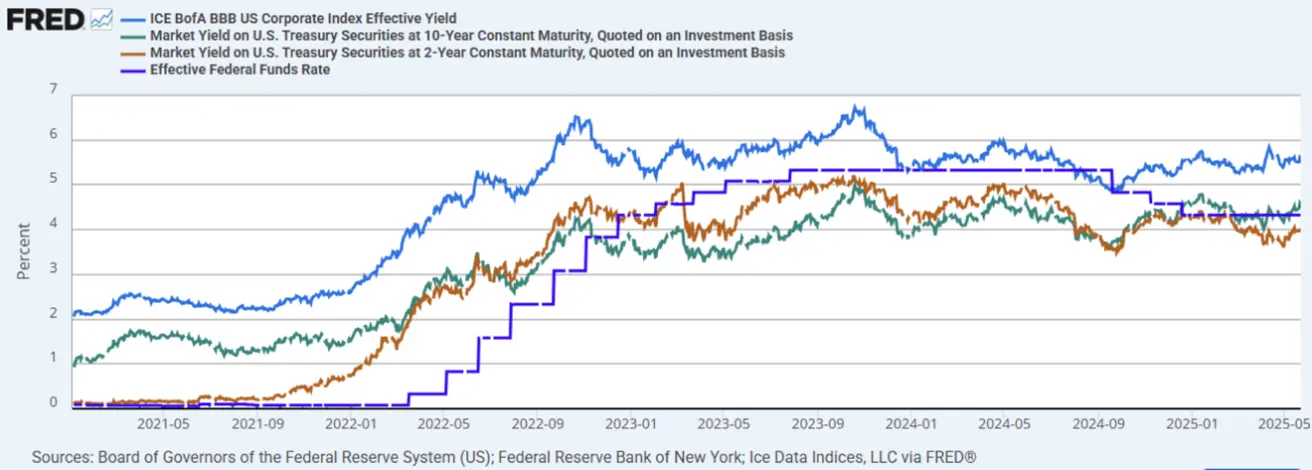

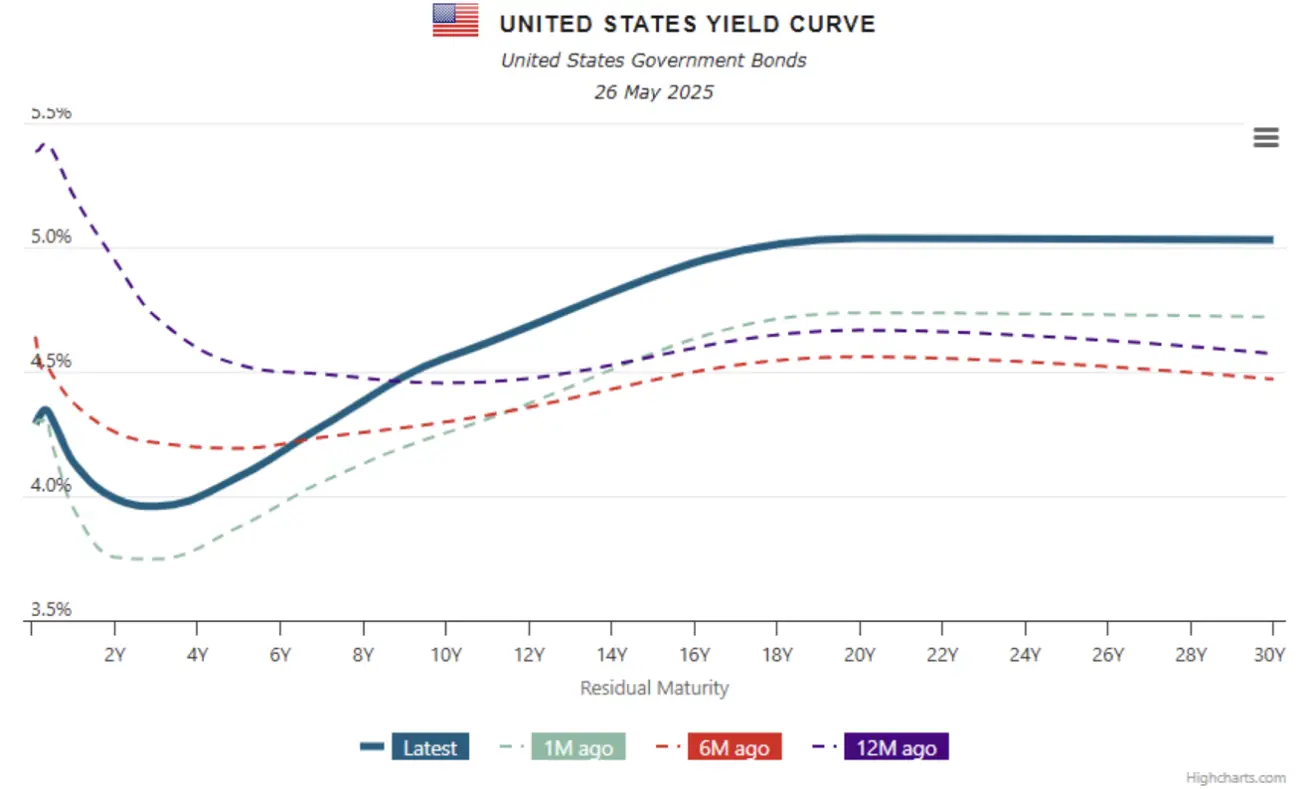

PAJAMINGUMAS IR SKIRTUMAI 2025/05/26 vs 2025/05/19

- 10 metų JAV iždo obligacijų vidutinė rinkos pajamingumo norma: 4,555 % (prieš 4,522 %);

- ICE BofA BBB JAV korporatyvinių obligacijų efektyvi grąža: 5,57 % (prieš 5,53 %).

- 10 m. ir 2 m. JAV iždo pajamingumo skirtumas – 56,4 bazinio punkto (prieš 53,7 bp), tai rodo ilgalaikių ir trumpalaikių vyriausybės obligacijų grąžos skirtumą.

- 10 m. ir 3 mėn. JAV iždo pajamingumo skirtumas – 21,6 bp, ankstesnis: 0,15 bp.

AUKSO ATEITIES SANDORIAI (GC)

+4,75 % | Savaitės pabaiga: 3357,7 USD/oz | Nuo metų pradžios: +27,14 %

DOLERIO INDEKSO ATEITIES SANDORIAI (DX)

–1,82 % | Savaitės pabaiga: 99,000 | Nuo metų pradžios: –8,61 %

USD silpsta dėl politikos pokyčių ir fiskalinės plėtros pagal Trumpo administraciją — mažina investuotojų apetitą.

USD silpsta dėl politikos pokyčių ir fiskalinės plėtros pagal Trumpo administraciją — mažina investuotojų apetitą.

NAFTOS ATEITIES SANDORIAI

–0,27 % | Savaitės pabaiga: 61,76 USD/barelį | Nuo metų pradžios: –14,04 %

BTC ATEITIES SANDORIAI

+4,11 % | Savaitės pabaiga: 108 370 USD | Nuo metų pradžios: +13,75 %

ETH ATEITIES SANDORIAI

–1,32 % | Savaitės pabaiga: 2546,5 USD | Nuo metų pradžios: –24,75 %

- Kriptovaliutų rinkos kapitalizacija: 3,25 trln. USD

- Bitcoin dalis: 62,9 % | Ethereum: 9,0 % | Kitos kriptos: 28,1 %

- Institucinė skaitmeninio turto paklausa išlieka stabili, nepaisant rinkos skirtumų.