English

English Lietuvių

Lietuvių Русский

Русский Eesti

Eesti2025 ж. 19–23 мамыр: Апталық экономикалық шолу

Негізгі нарықтық жаңартулар

МАКРОЭКОНОМИКАЛЫҚ СТАТИСТИКА

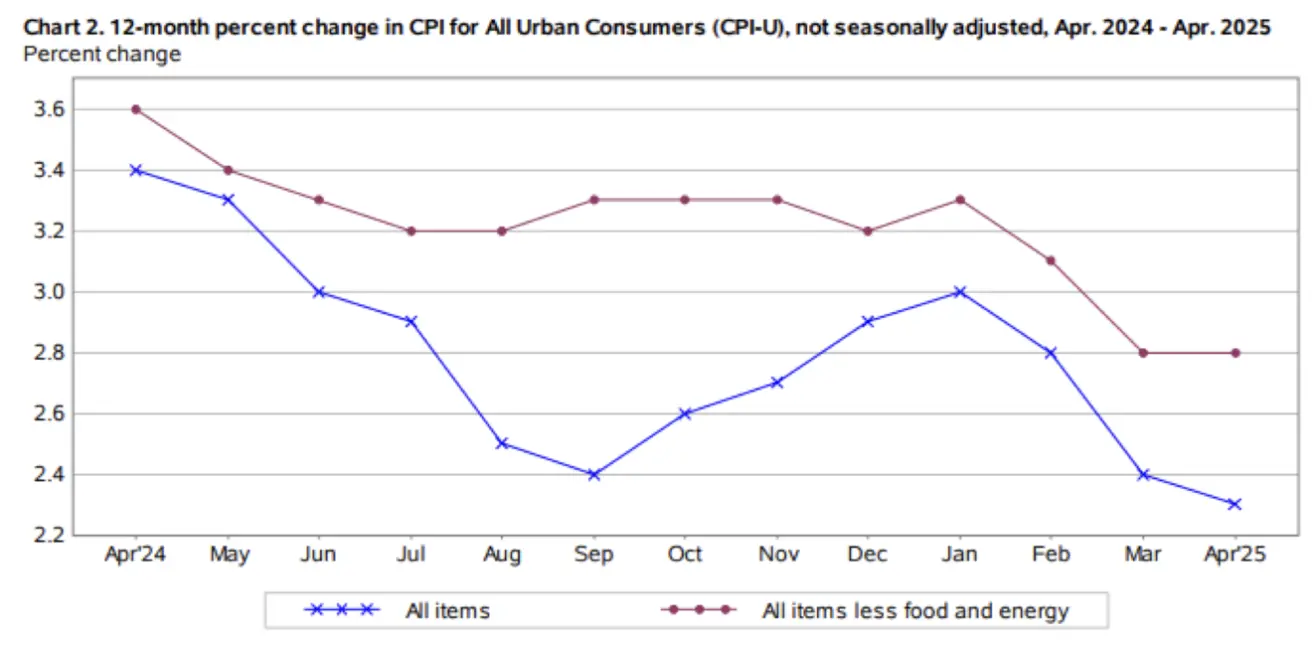

ИНФЛЯЦИЯ

- Тұрақты тұтыну бағалары индексі (айлық, сәуір): 0,2 % (бұрынғы 0,1 %)

- Тұтыну бағалары индексі (айлық, сәуір): 0,2 % (бұрын –0,1 %)

- Тұрақты тұтыну бағалары индексі (жылдық, сәуір): 2,8 % (бұрын 2,8 %)

- Тұтыну бағалары индексі (жылдық, сәуір): 2,3 % (бұрын 2,4 %)

ИНФЛЯЦИЯ КҮТІЛІМДЕРІ (МИЧИГАН)

- 12 айға күтілетін инфляция (мамыр): 7,3 % (бұрын 6,5 %)

- 5 жылдық күтілетін инфляция (сәуір): 4,6 % (бұрын 4,4 %)

ЖІӨ (АҚШ Экономикалық талдау бюросы, BEA)

- АҚШ ЖІӨ (BEA, 2025 ж. 1-тоқсан, алдын ала): –0,3% (2024 ж. 4-тоқсан, қайта қаралған: +2,4%)

- Атланта ФРЖ–нің GDPNow (2-тоқсан болжамы): +2,5% (алдыңғы: 2,3%)

(GDPNow болжамы — BEA-ның ресми ЖІӨ өсімі жариялануына дейінгі "нақты уақыттағы" жедел болжау, ұқсас әдістемемен есептеледі.)

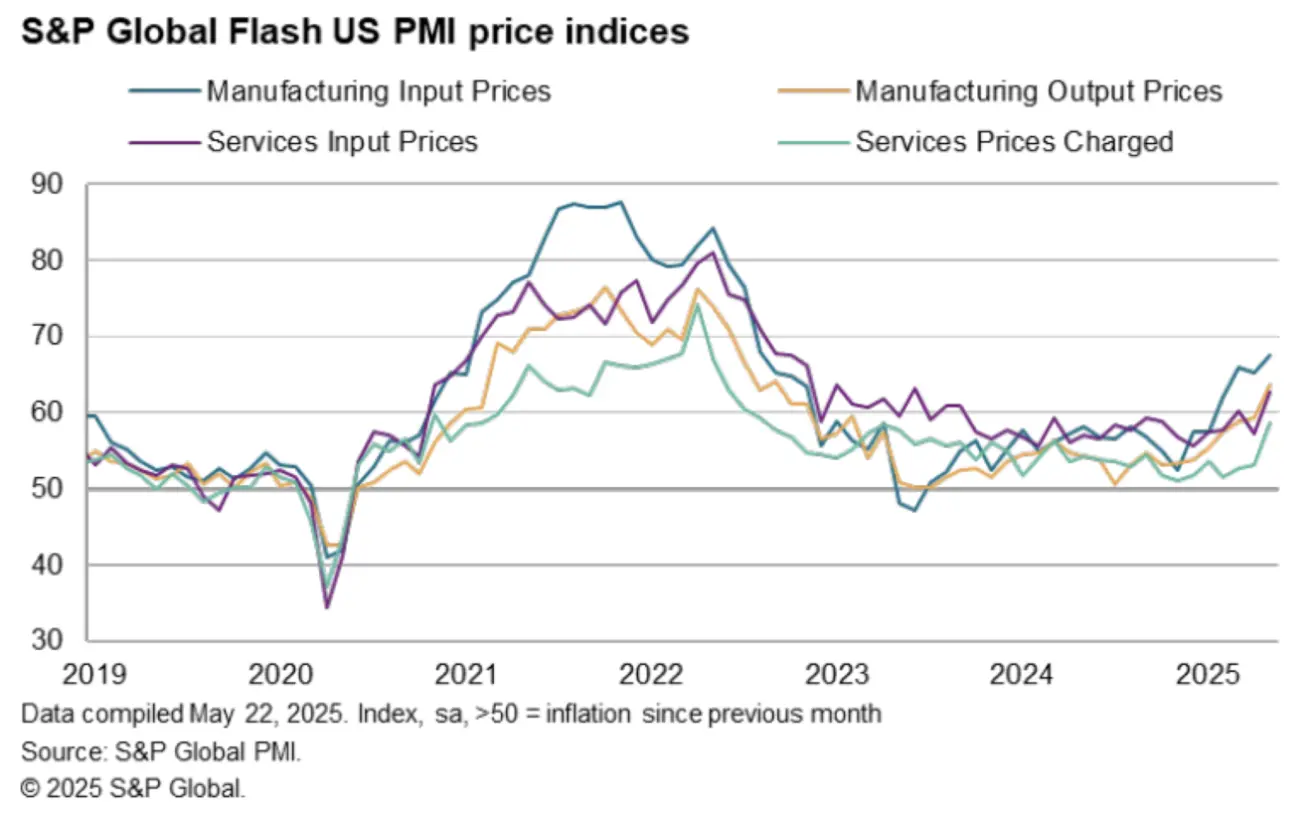

Іскерлік белсенділік индексі (PMI)

(50-ден жоғары өсім, 50-ден төмен құлдырау)

- Қызметтер (сәуір): 52,3 (бұрын: 50,8)

- Өндіріс (мамыр): 52,3 (бұрын: 50,7)

- Композит (мамыр): 52,1 (бұрын: 50,6)

S&P Global Flash US PMI® бағалар компоненттері:

ЕҢБЕК НАРЫҒЫ:

- Жұмыссыздық деңгейі (сәуір): 4,2% (өзгеріссіз)

- Ауыл шаруашылығынан тыс жаңа жұмыс орындары (сәуір): +177K (алдыңғы қайта қаралған: 185K)

- Орташа сағаттық табыс (жылдық, сәуір): +3,8 % (өзгеріссіз)

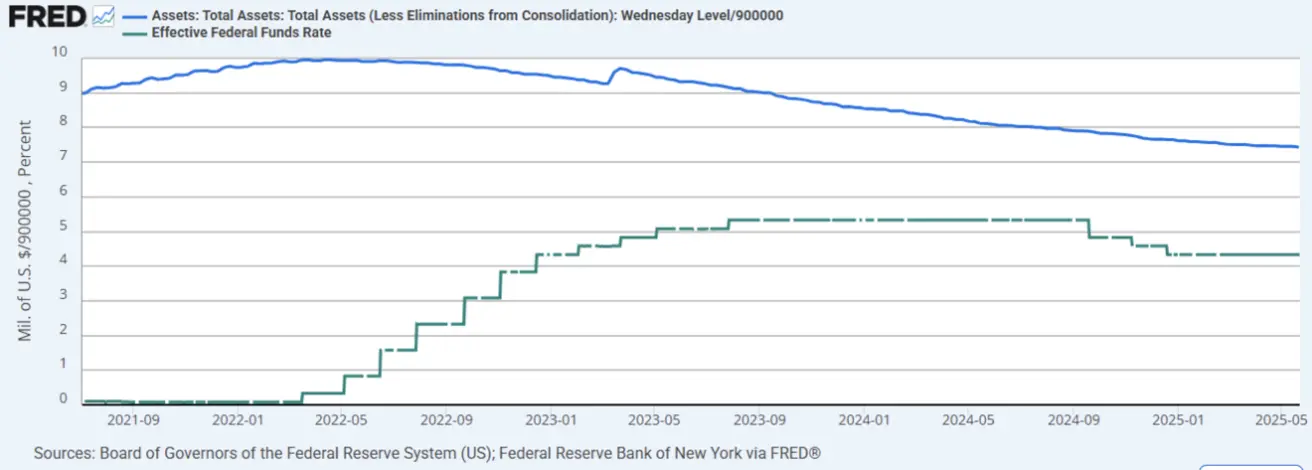

АҚША-НЕСИЕ САЯСАТЫ

- Федералды қор мөлшерлемесі (EFFR): 4,25–4,50%

- ФРЖ балансы: $25 млрд-қа азайып, $6,688 трлн-ға түсті (бұрын: $6,713 трлн)

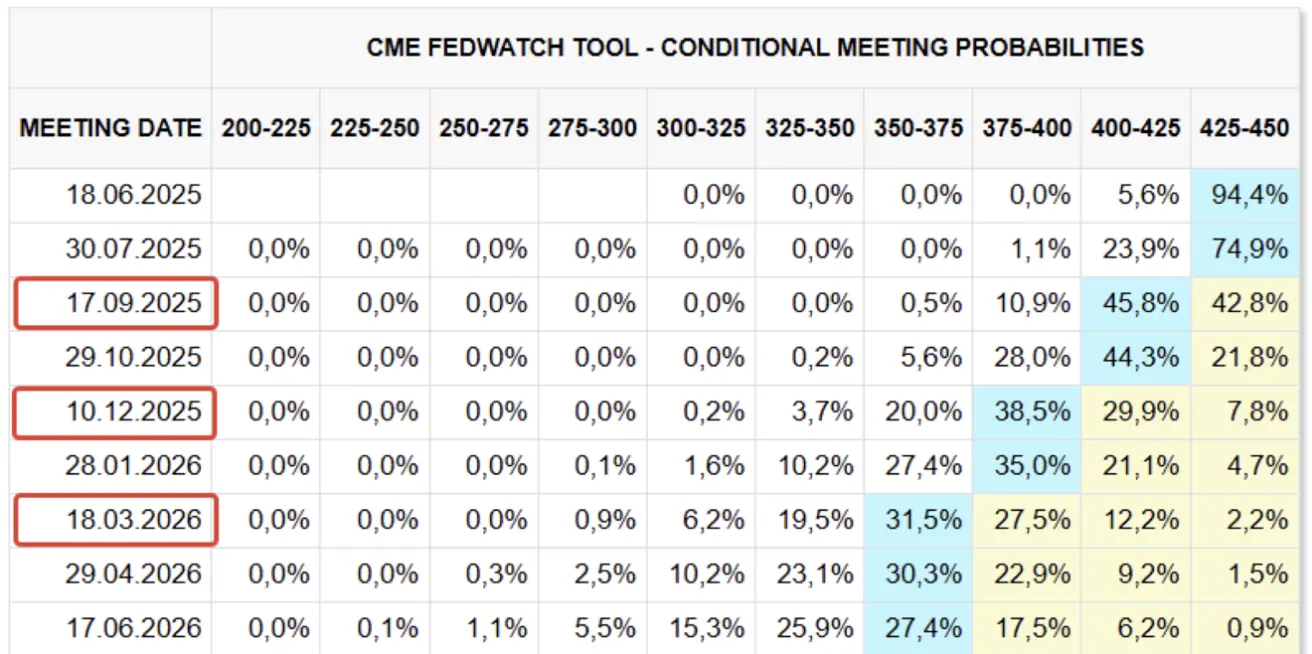

МӨЛШЕРЛЕМЕ БОЙЫНША НАРЫҚ БОЛЖАУЫ

Бүгін:

Бұрынғы апта:

Түсіндірме S&P Global 2025 жылғы мамырдағы іскерлік белсенділік ақпаратына сәйкес, қызмет көрсету секторы (52,3) мен өндіріс (52,3) оң динамика көрсетті. Мамырда тауар мен қызмет бағалары пандемия кезіндегі жеткізілім қиындығынан кейінгі 2022 жылғы тамыздан бері алғаш рет ең жоғары өсім көрсетті. Ең күшті серпін өндірушілердің өнім бағасында — қыркүйек 2022 жылдан бергі ең жоғарғы өсім. Қызмет көрсету саласындағы төлемдер 2023 жылғы сәуірден бері ең жоғары деңгейде. Шығарылатын өнім бағасының өсімі негізінен тарифтер арқылы іске асты: импортталған компоненттердің қымбаттауы немесе жеткізушілердің байланысты шығындарды клиентке өткізуі байқалды. Өндірістік секторда өндіріске қажетті шығындар 2022 жылғы тамыздан бері ең жоғары жылдамдықпен өсті. Ал қызмет көрсету саласында шығын қысымы 2023 жылғы маусымнан бері ең биік қарқынға жетті.

Бұл баға үрдісі CPI индексінің бағытынан айырмашылық көрсетеді: CPI биылғы басынан бесінші ай қатарынан төмендеп келеді. CPI түпкі тұтыну құнын көрсетсе, PMI өндіруші тізбектегі баға қысымын (шығынды) белгілейді — соңғы бес айда үнемі өсім, әсіресе өндіруші шығындары мен қызмет көрсету секторында көрінді.

Бұл қарама-қайшылық финалдық өнім бағасының алдағы уақытта өсу ықтималдығын білдіреді, себебі экономиканың басым бөлігі инфляциялық шығындарды түпкі тұтынушыларға өткізуге мәжбүр болады. Осыған байланысты, алдағы кезеңдердегі тұтынушылық инфляция (CPI) өсімін күтудің қисыны бар.

Еуроаймақтағы соңғы PMI-дан экономикалық белсенділік барлық бағыттар бойынша баяулағаны байқалды: қызметтер – 48,9, өндіріс – 48,4, композит индекс – 49,5. ЕО-да ядролық инфляция (CPI) сәл өсті – 2,7% (бұрын 2,4%), ал негізгі инфляция 2,2% деңгейінде қалды. Бұл деңгейлер әлі дағдарыстық емес, алайда төмендеуші тренд бар — белсенділік төмендегенде инфляция жоғарылауда.

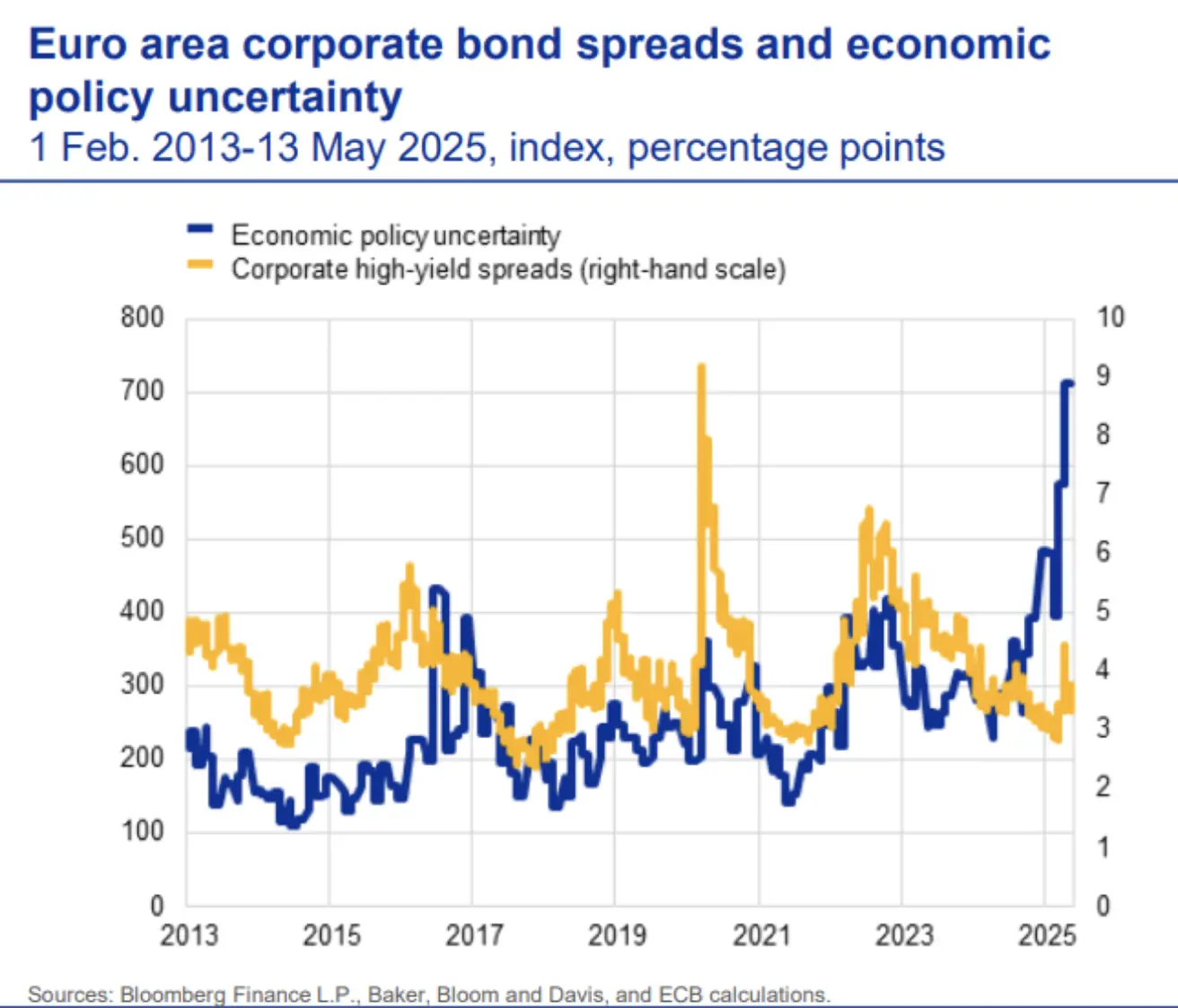

Еуроаймақтың 2025 ж. мамырдағы Қаржылық тұрақтылық шолуы бойынша, корпоративті облигация спрэді кеңейіп келеді, бұл экономика тәуекелдерінің өсуін білдіреді, бірақ тарихи шектерден аспайды. Саяси тұрақсыздық (көгілдір сызық) жоғары күйде. ЕО мен АҚШ арасында тариф келіссөзі аса нәтиже бермегенімен, экс-президент Трамп 1 маусымнан бастап ЕО-ға 50% тариф енгізу туралы уәдесінен қайтты, себебі тараптар "тиімді келісім" жасау үшін уақыт сұрады:

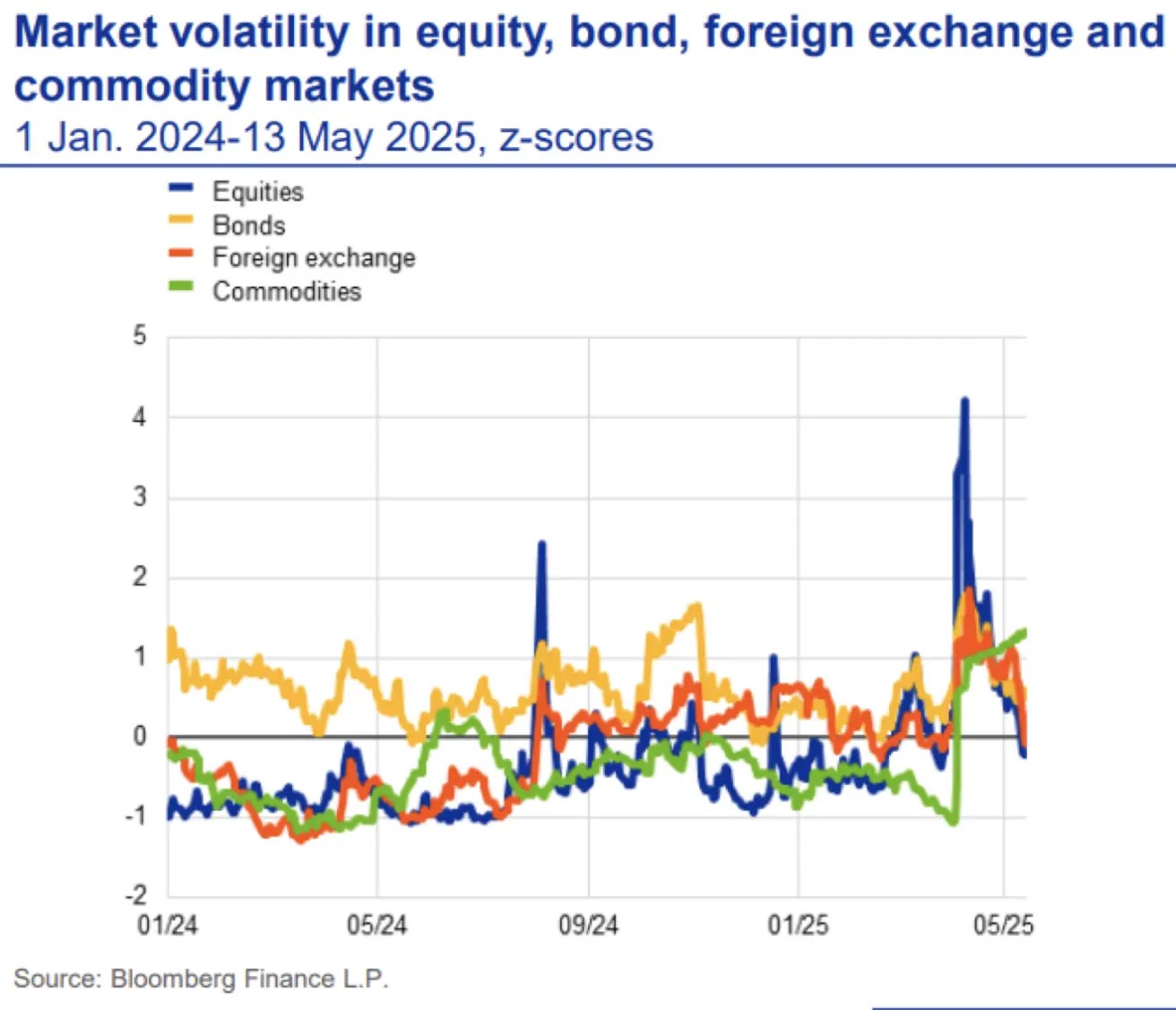

Сәуірдегі шыңнан кейін акция, облигация және валюта нарықтарындағы құбылмалылық тарихи орташаға оралды. Дегенмен, тауар нарығының құбылмалығы тарифтік тәуекелдерге байланысты жоғарғы күйінде қала беруде:

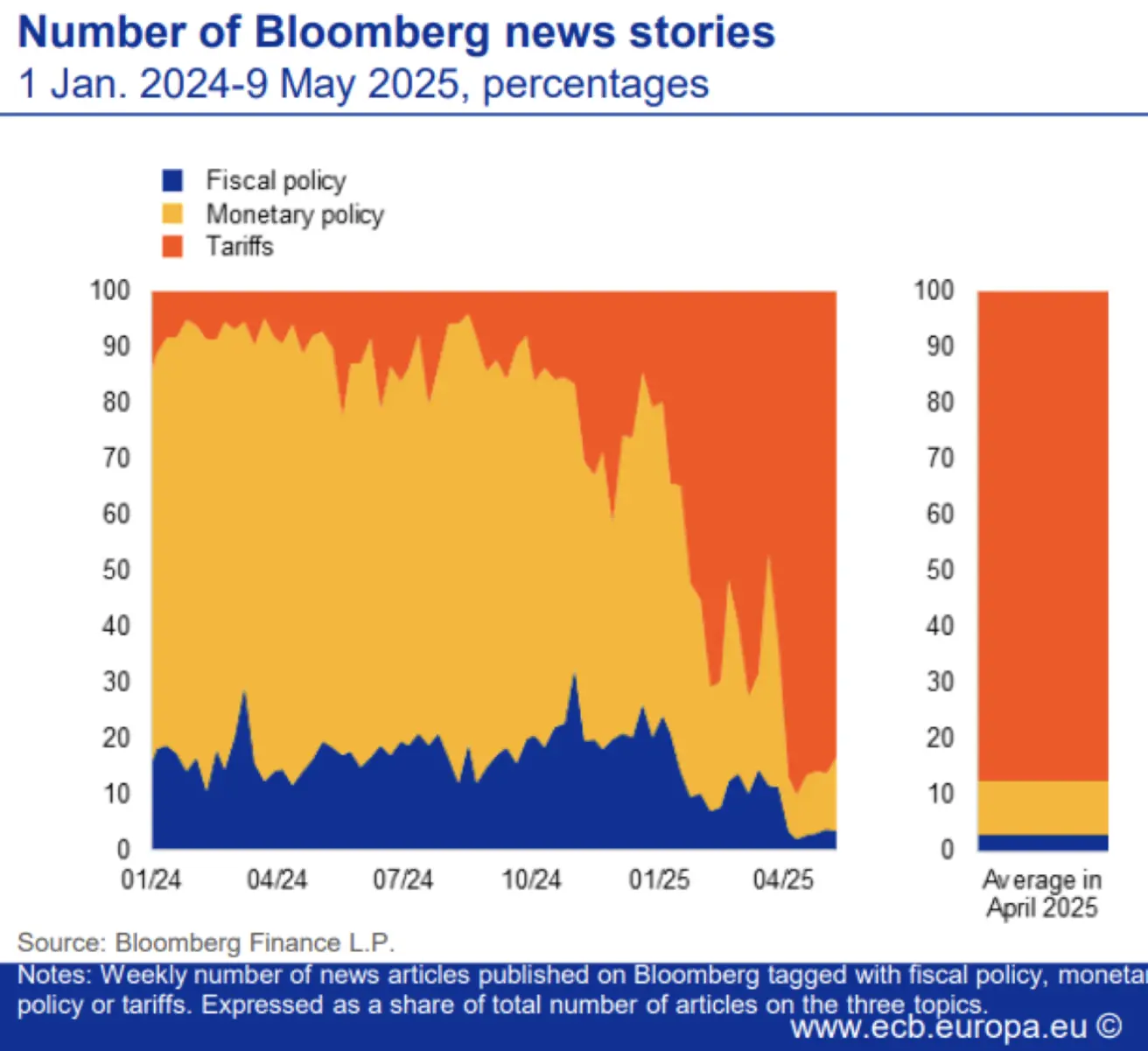

Блумберг деректеріне негізделген ЕО-дағы тариф белгісіздігінің сандық көрсеткіші — медианың жаңалықтарын талдау арқылы — нарық фокусының 90% тарифтерге тиесілі екенін, тек 10% монетарлық саясатқа, ал қазыналық саясатқа сұраныс жоқ екенін көрсетеді (сары аймақ):

Қытайдың жұмыссыздық деңгейі сәуір айында 0,1%-ға төмендеп, пост-COVID ең төмен деңгейге — 5,1%-ға жетті:

Сонымен қатар, өнеркәсіп өндірісінің өсуі жылдық көрсеткіште 6,1%-ға баяулады (алдыңғы 7,7%). Бұл деңгей 2024 жылғы орташа көрсеткішке сәйкес, соңғы 2020–2023 жылдарынан едәуір жоғары:

Қытай халық банкі 1 жылдық және 5 жылдық базалық қарыз мөлшерлемелерін төмендетті:

- 1 жыл: 3,50% (бұрын 3,60%)

- 5 жыл: 3,00% (бұрын 3,10%)

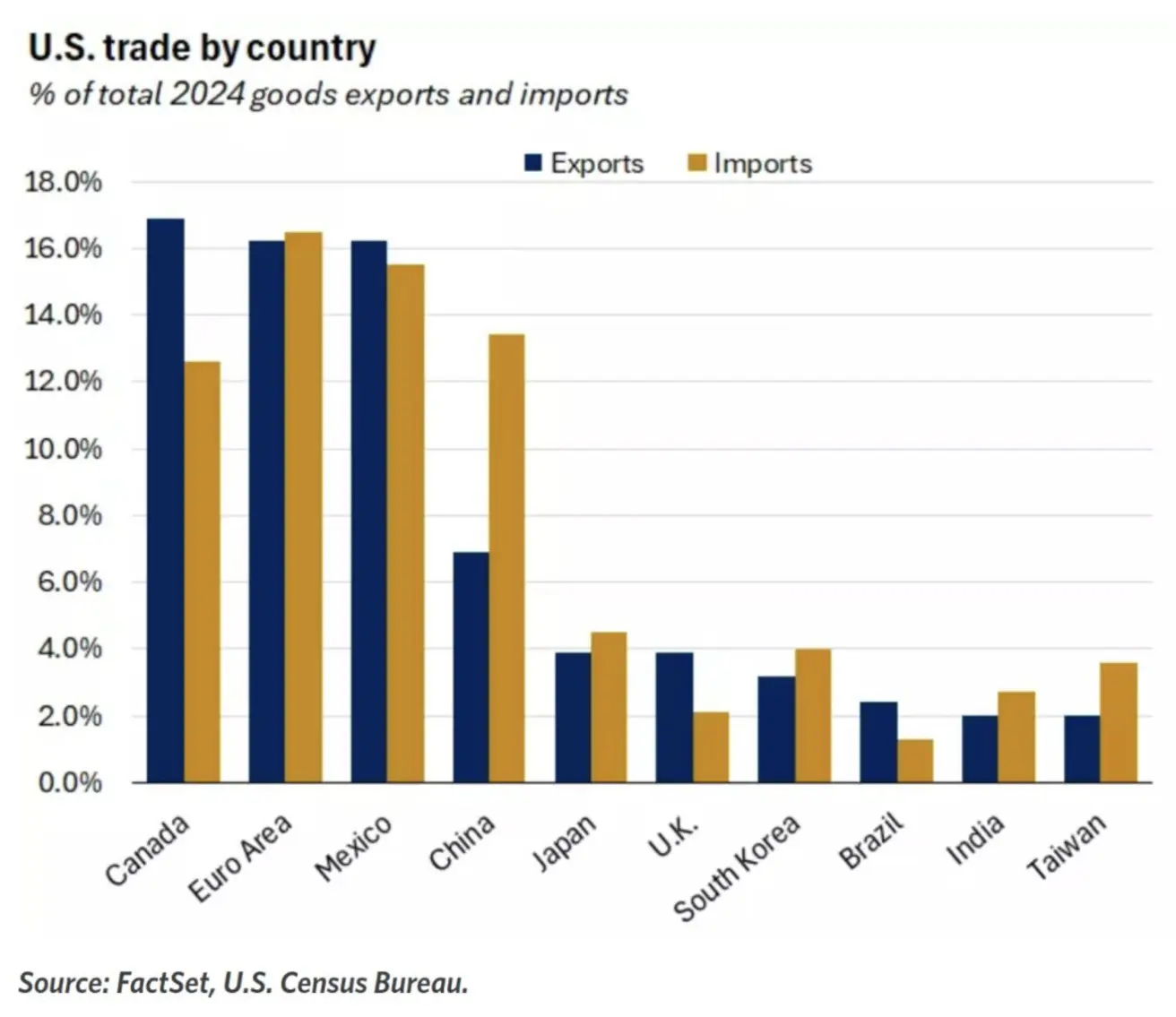

Сауда көлемдеріндегі теңгерімсіздік ең үлкен — Қытай бағытында:

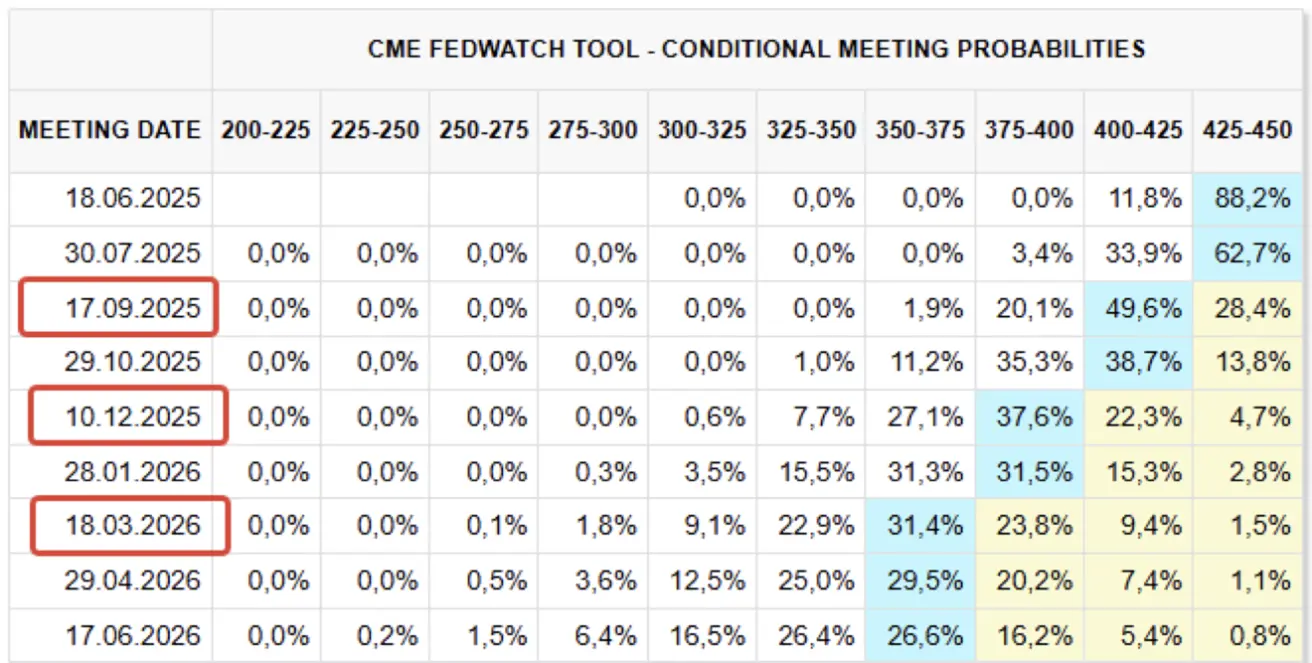

FedWatch-тың келесі 12 айға мөлшерлеме бойынша күтімі өзгеріссіз: нарықтар үш мәрте 25 б.п. қысқарту болжап отыр, мақсатты дәлізді 3,50–3,75% деңгейге дейін төмендету күтіледі. Алғашқы қадам тамыз айына жоспарланған.

Келесі FOMC отырысы 18 маусымға белгіленген, қазіргі нарық 94% ықтималдықпен мөлшерлеме 4,25–4,50% деңгейінде қалады деп күтеді.

Акция нарығы

Апта қорытындысы бойынша барлық секторлар мен капитализация аясында нарық негативті аумақта аяқталды.

Апталық медиандық төмендеу: –2,66%:

Жыл басынан көрсеткіш: медиандық –6,6%; тек коммуналдық сектор оң аймақта:

НАРЫҚ

Қор индекстері V-тектес қалпына келуден кейін сәл кері шегіну көрсетті. VIX индексі бойынша құбылмалылықтың өсуі орташа болды – 22 деңгейіне дейін.

SP500

–2,61% | Апталық жабылу: 5802,83 | Жыл басынан: –1,70%

NASDAQ100

–2,39% | Апталық жабылу: 20915,65 | Жыл басынан: –0,97%

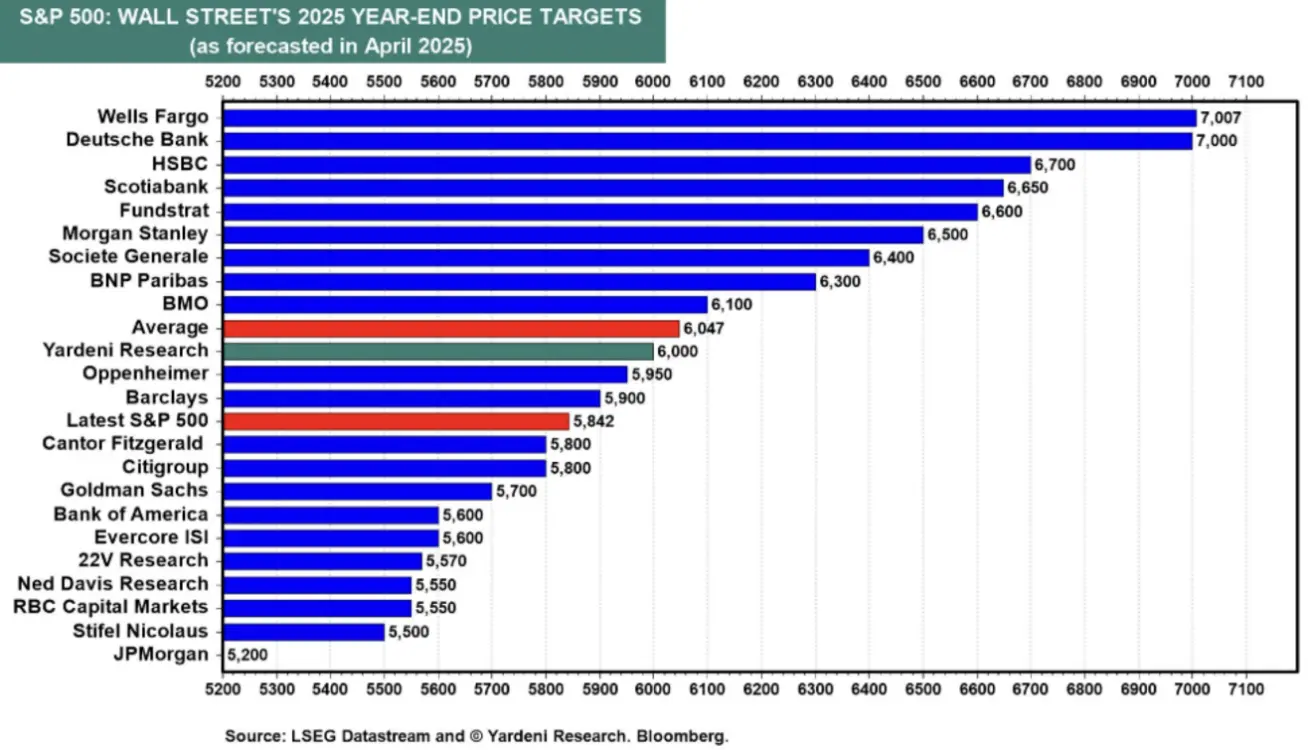

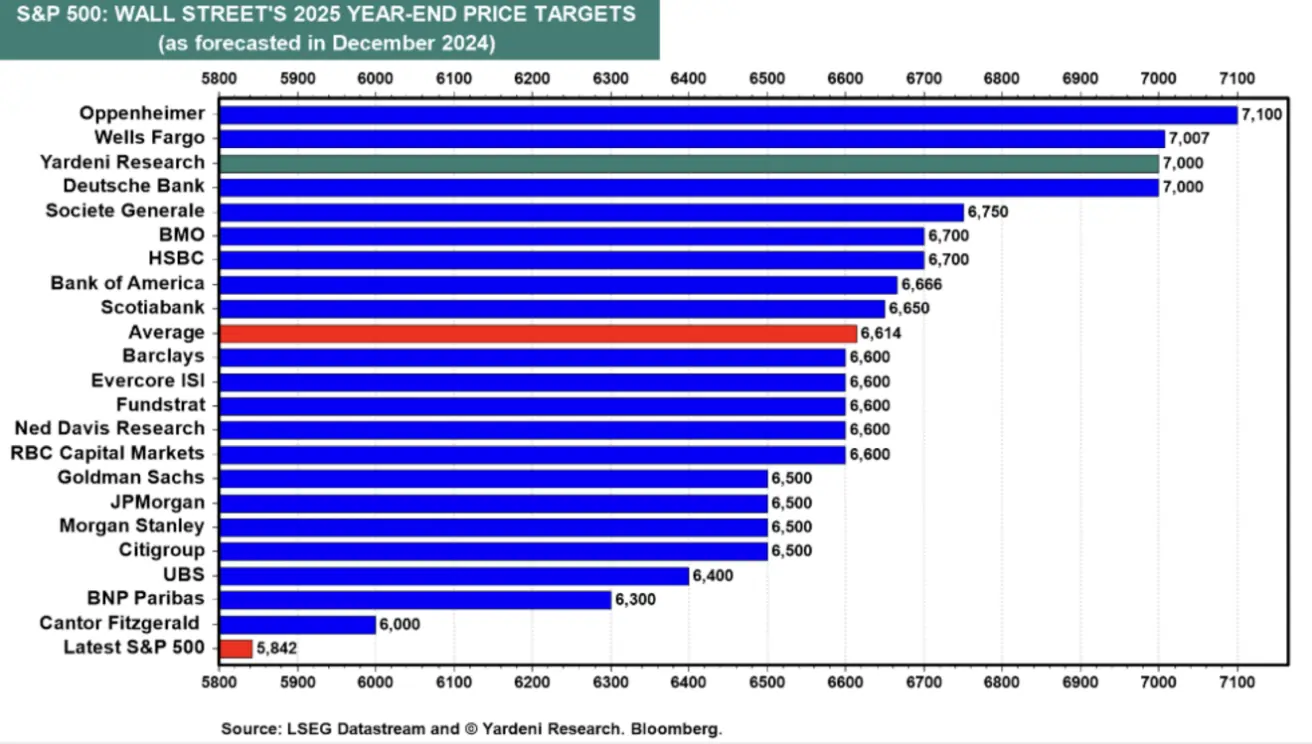

Сәуірдегі (тариф енгізілгелі) Yardeni Research S&P 500 үшін жыл соңындағы болжамы: желтоқсандағы бағамен салыстырғанда өзгеріс бар. Wells Fargo және Deutsche Bank өз болжамдарын сақтады. Yardeni 7000-нан 6000-ға дейін төмендеді. Болжамдардың орташа мәні 6600-ден 6000-ға түсті. Қазіргі индекс деңгейінен төмен болжамдар диапазоны — 5500–5800 аралығында. Ең пессимистік болжам JPMorgan-нан: 5200.

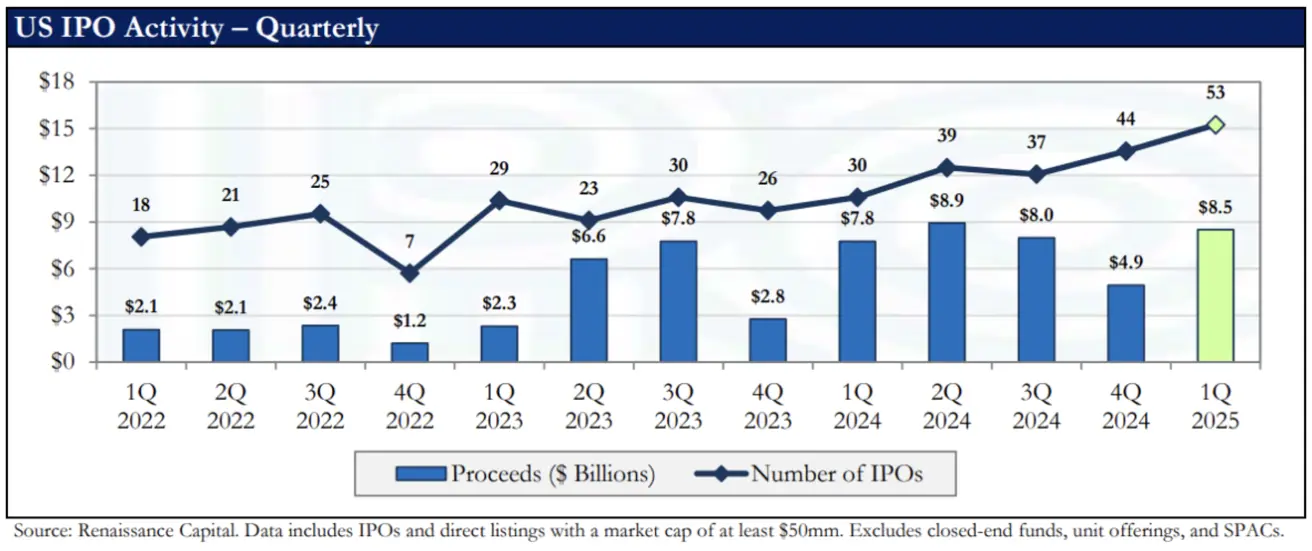

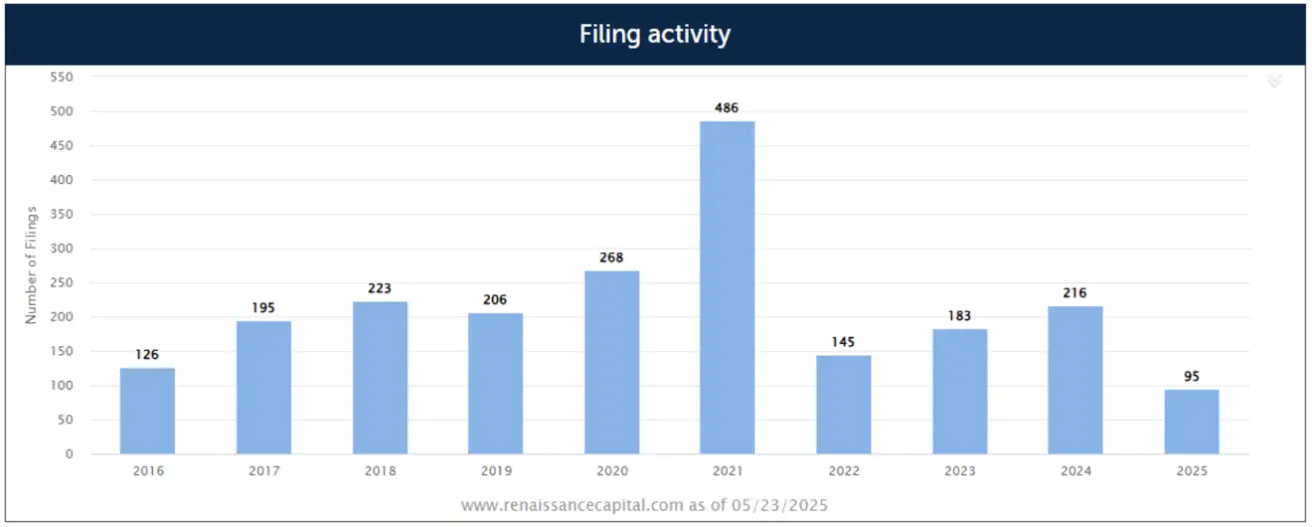

IPO нарығы наурыз–сәуір айларындағы тәуекелден қашу қарқынына қарамастан айтарлықтай тұрақты күйде.

1-тоқсан 2025 ж. шолу — негізгі мәліметтер:

- Барлығы 53 IPO арқылы $8 млрд-тан астам қаржы тартылды, наурыздағы құбылмалылық мәмілелер ағынын тежегенімен;

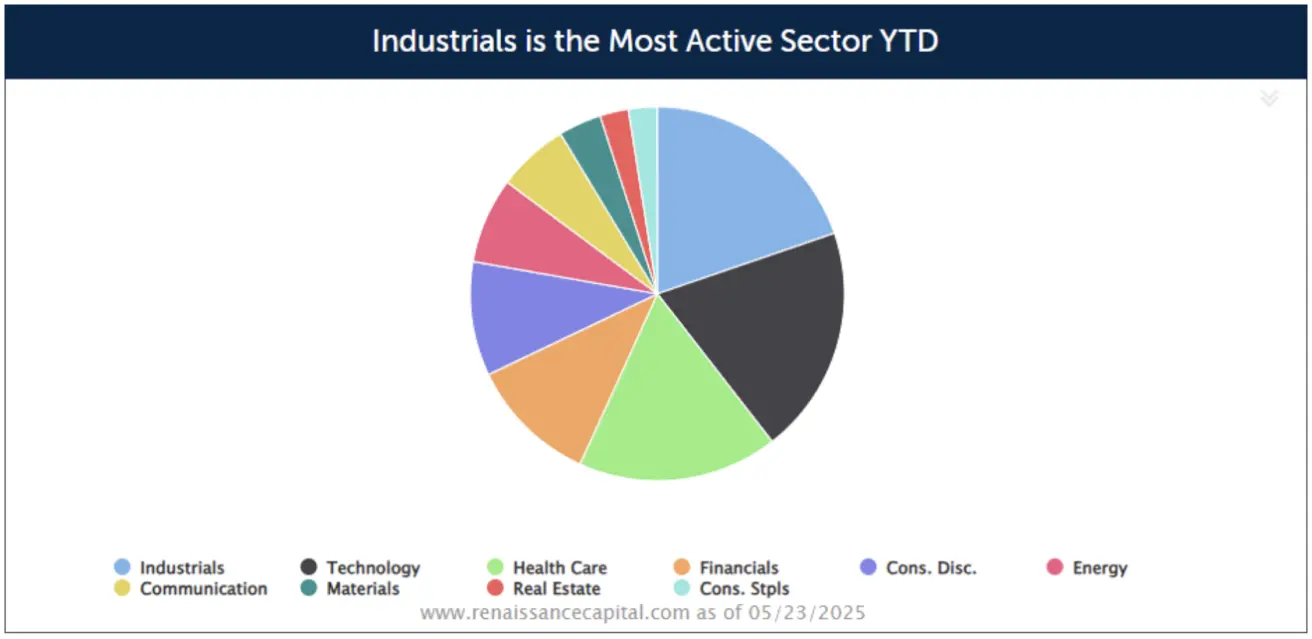

- Денсаулық сақтау секторында ең көп IPO, технология — қаражат тарту драйвері:

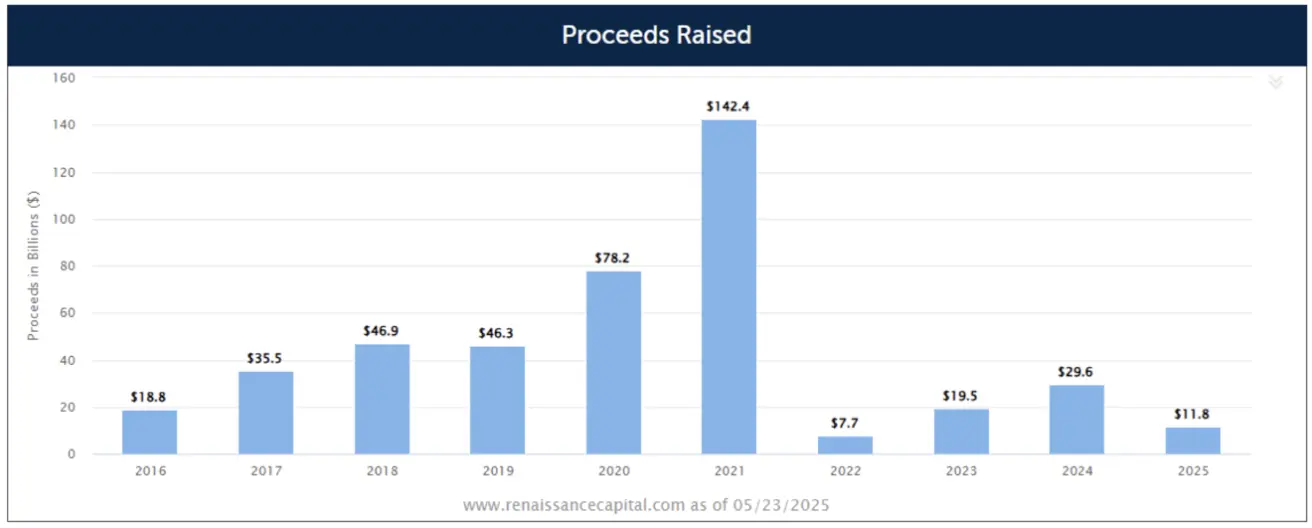

Биыл 80 IPO бағаланды, бұл өткен жылға қарағанда +37,9% өсім.

Биыл 80 IPO бағаланды, бұл өткен жылға қарағанда +37,9% өсім.

Жалпы жиналған қаражат $11,8 млрд, былтыр осы күнмен салыстырғанда –16,5% аз.

Жалпы жиналған қаражат $11,8 млрд, былтыр осы күнмен салыстырғанда –16,5% аз.

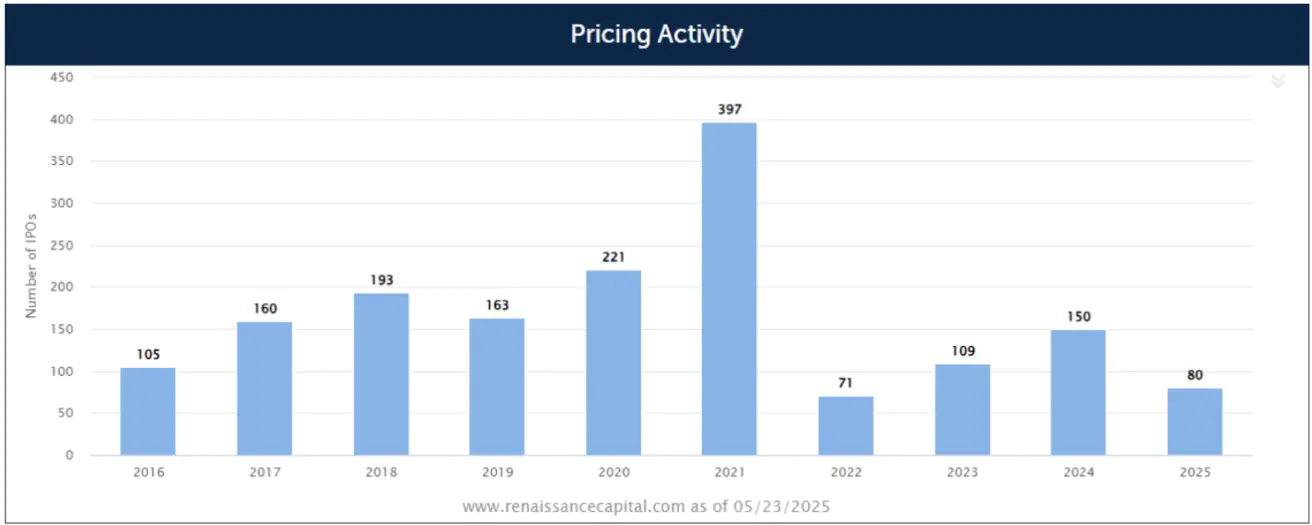

Биыл 95 IPO тіркелген, бұл өткен жылға қарағанда +21,8% өсім.

Биыл 95 IPO тіркелген, бұл өткен жылға қарағанда +21,8% өсім.

CSI 300

–0,75% | Апталық жабылу: 3860 | Жыл басынан: –1,81%

Hang Seng

+0,16% | Апталық жабылу: 23282,34 | Жыл басынан: +16,81%

ОБЛИГАЦИЯ НАРЫҒЫ

Фиксирленген табысты нарықта как мемлекеттік, сол сияқты корпоративті облигациялар бойынша кірістілік өсті.

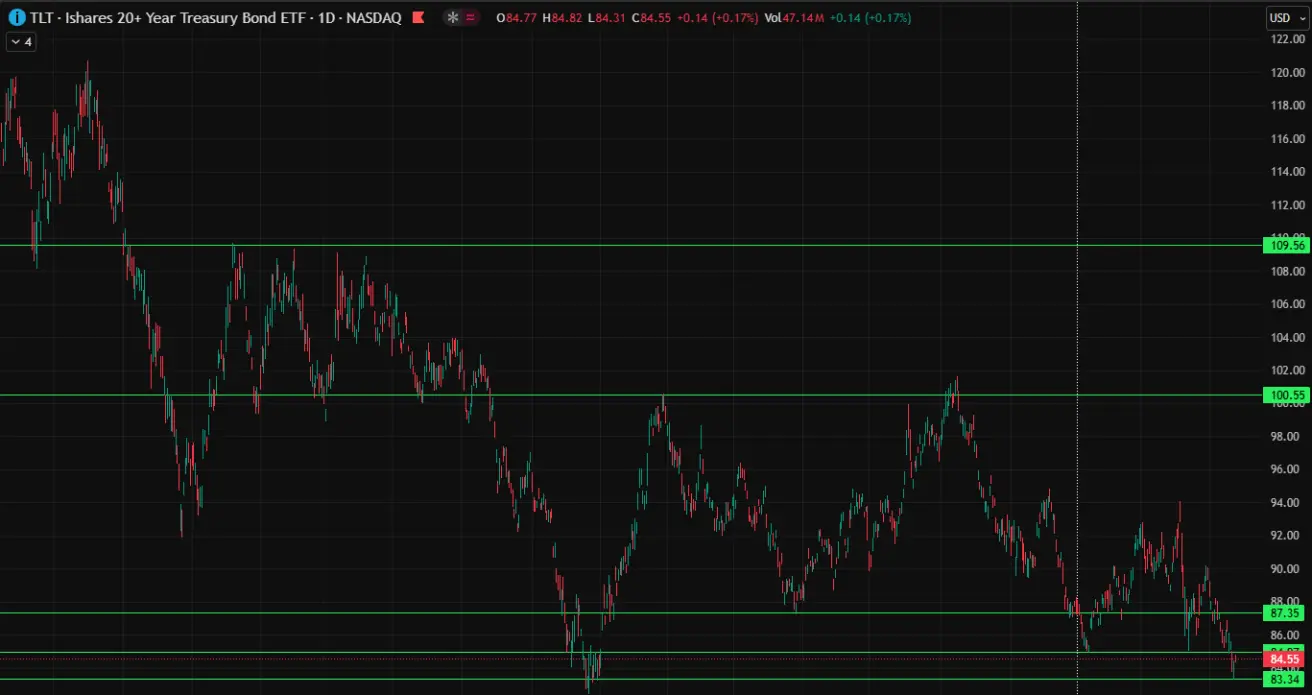

20 жылдан жоғары US Treasury ETF (TLT) апталық –2,03%, жабылу – $84,55.

Жыл басынан –3,70%. Кредиттік рейтинг төмендеген соң баға тарихи маңызды қолдау деңгейіне дейін түсті, аптаның соңында қалпына келтіру байқалды.

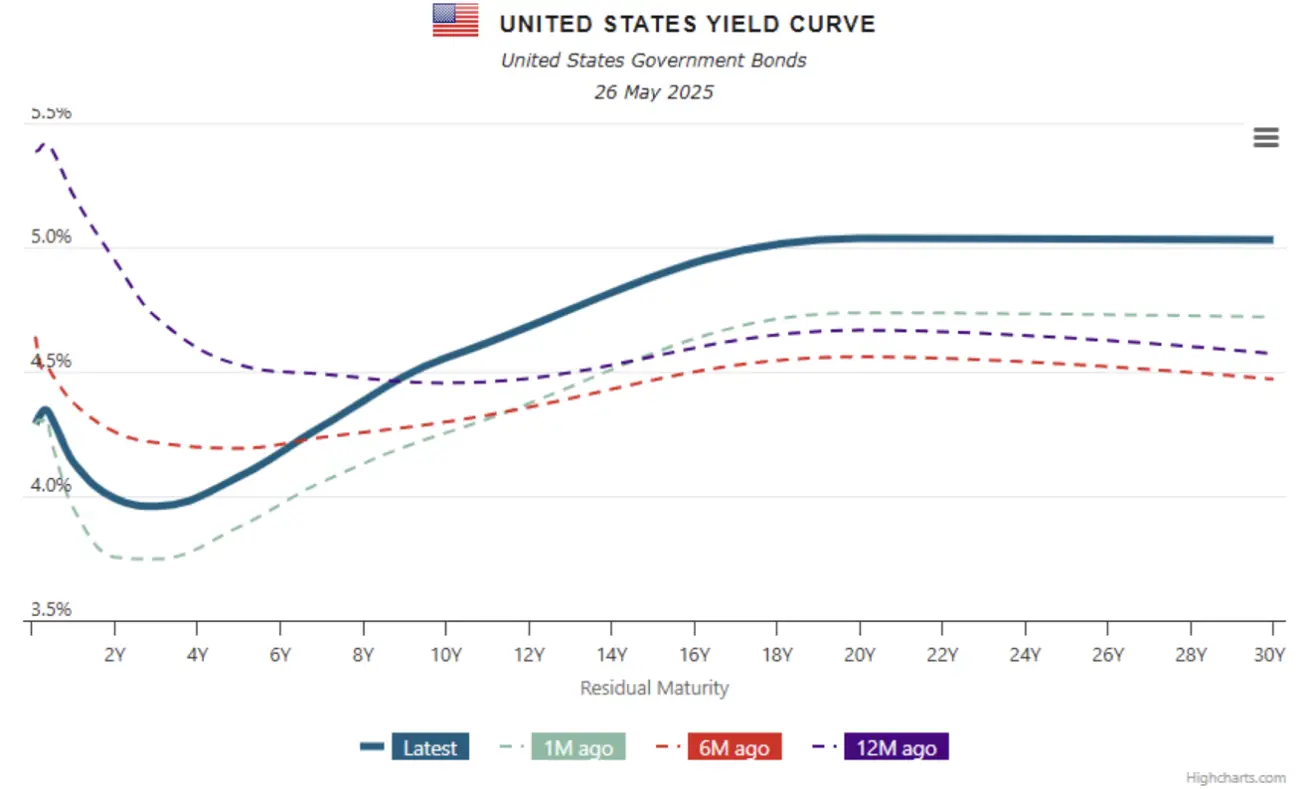

КІРІСТІЛІК ЖӘНЕ СПРЭДТЕР 2025/05/26 және 2025/05/19

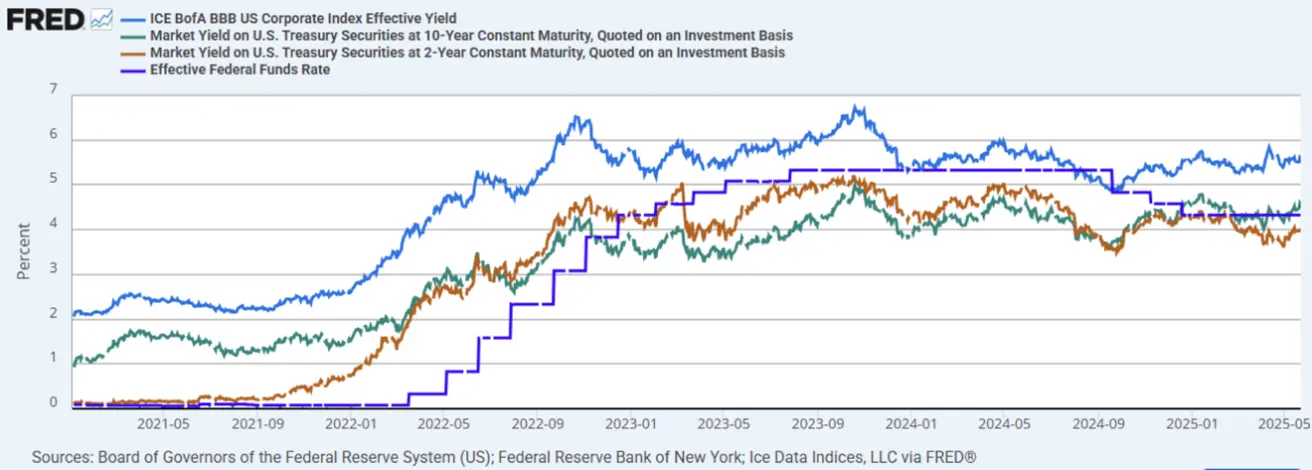

- АҚШ 10 жылдық үкімет облигациясы кірістілігі: 4,555% (бұрын: 4,522%);

- ICE BofA BBB АҚШ корпоративті индексі бойынша кірістілік: 5,57% (бұрын: 5,53%).

- 10 жылдық және 2 жылдық АҚШ облигациялары арасындағы спрэд 56,4 базистік пунктке өсті (бұрын 53,7 пункт).

- 10 жылдық пен 3 айлық АҚШ облигациялары арасындағы спрэд 21,6 базистік пункт, алдыңғысы 0,15 пункт.

АЛТЫН ФЬЮЧЕРСТЕРІ (GC)

+4,75% | Апталық жабылу: $3357,7/унция | Жыл басынан: +27,14%

ДОЛЛАР ИНДЕКСІ ФЬЮЧЕРСТЕРІ (DX)

–1,82% | Апталық жабылу: 99,000 | Жыл басынан: –8,61%

АҚШ долларының әлсіреуі жаңа әкімшіліктің саясаттық өзгерістері мен бюджеттік экспансиясы аясында инвестор талаптарын төмендетуде.

АҚШ долларының әлсіреуі жаңа әкімшіліктің саясаттық өзгерістері мен бюджеттік экспансиясы аясында инвестор талаптарын төмендетуде.

МҰНАЙ ФЬЮЧЕРСТЕРІ

–0,27% | Апталық жабылу: $61,76/баррель | Жыл басынан: –14,04%

BTC ФЬЮЧЕРСТЕРІ

+4,11% | Апталық жабылу: $108 370 | Жыл басынан: +13,75%

ETH ФЬЮЧЕРСТЕРІ

–1,32% | Апталық жабылу: $2546,5 | Жыл басынан: –24,75%

- Крипто нарық капитализациясы: $3,25 трлн

- Bitcoin-ның нарықтағы үлесі: 62,9% | Ethereum: 9,0% | Altcoins: 28,1%

- Дижитал активтерге институционалды сұраныс нарық бөлінісіне қарамастан тұрақты.