English

English Русский

Русский Қазақша

Қазақша Eesti

Eesti2025 m. gegužės 12–16 d.: Savaitinė ekonominė apžvalga

Svarbiausios rinkos naujienos

MAKROEKONOMINĖ STATISTIKA

INFLIACIJA

- Core vartotojų kainų indeksas (mėn./mėn.) (bal.): 0,2 % (ankst. 0,1 %)

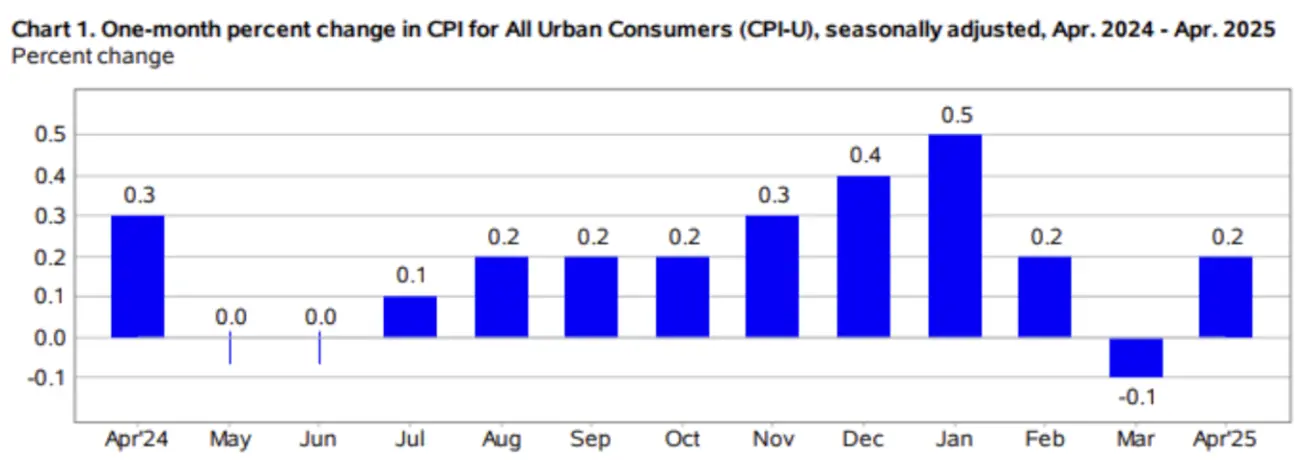

- Vartotojų kainų indeksas (mėn./mėn.) (bal.): 0,2 % (ankst. –0,1 %)

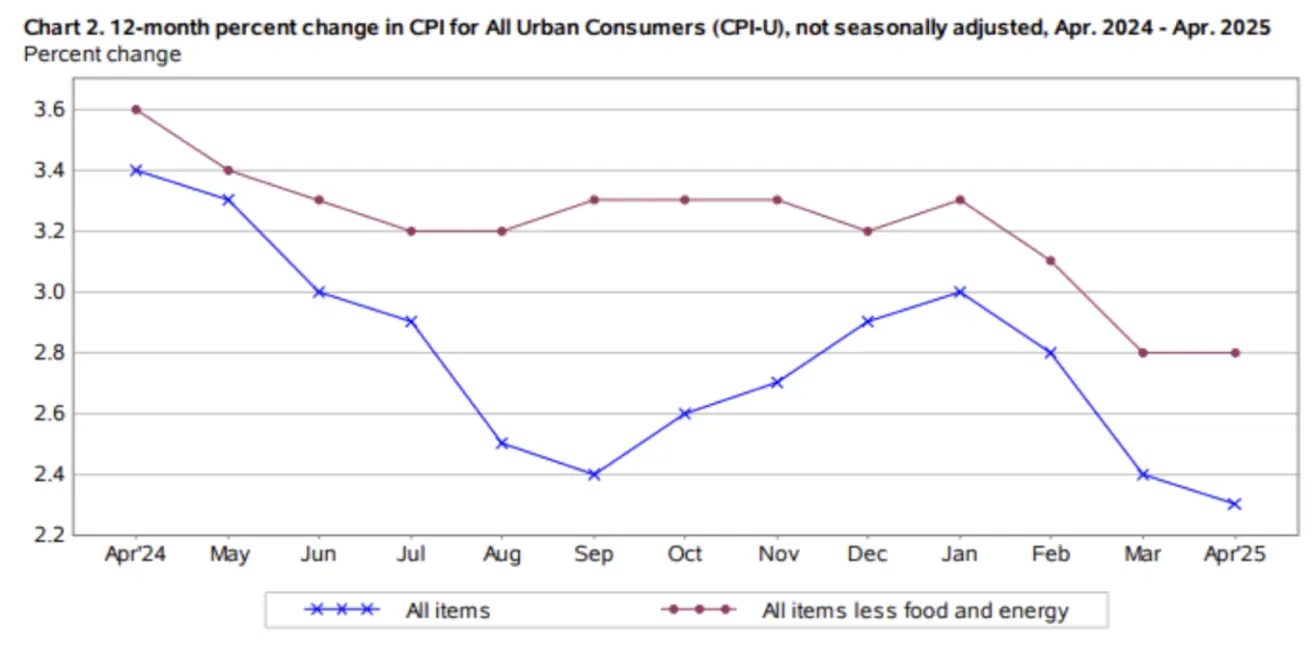

- Core vartotojų kainų indeksas (m./m.) (bal.): 2,8 % (ankst. 2,8 %)

- Vartotojų kainų indeksas (m./m.) (bal.): 2,3 % (ankst. 2,4 %)

INFLIACIJOS LŪKESČIAI (MICHIGANAS)

- Prognozuojama infliacija 12 mėn. laikotarpiui (geg.): 7,3 % (ankst. 6,5 %)

- Prognozuojama infliacija 5 metų laikotarpiui (bal.): 4,6 % (ankst. 4,4 %)

BVP (JAV Ekonominės analizės biuras, BEA)

- 2025 I ketv., annualizuotas (išankstinis įver.): –0,3 %

- 2024 IV ketv.: 2,4 % pakoreguota

Atlanta Fed GDPNow, II ketv.: 2,5 % (prieš 2,3 %)

(Prognozavimo modelis GDPNow pateikia „realaus laiko“ oficialaus BVP augimo įverčius iki galutinio paskelbimo, naudodamas BEA metodikos principus.)

VERSLO AKTYVUMO INDEKSAS (PMI)

(Reikšmė virš 50 reiškia augimą; žemiau 50 – susitraukimą)

- Paslaugų sektorius (balandis): 50,8 (ankst.: 54,4)

- Gamybos sektorius (balandis): 50,7 (ankst.: 49,8)

- S&P Global composite PMI (balandis): 50,6 (ankst.: 53,5)

DARBO RINKA:

- Nedarbo lygis (bal.): 4,2 % (ankst. 4,2 %)

- Ne žemės ūkio darbo vietų pokytis (bal.): 177 tūkst. (ankst. 185 tūkst. rev.)

- Vidutinis valandinis užmokestis (bal., m./m.): 3,8 % (ankst. 3,8 %)

JAV federalinis biudžetas (balandis)

+248 mlrd. USD:

PINIGŲ POLITIKA

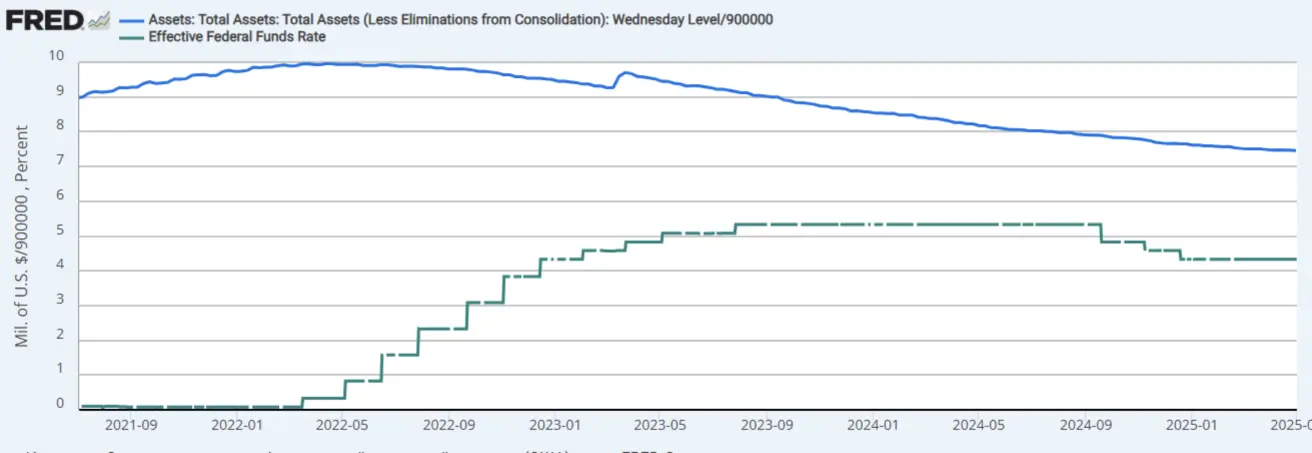

- Federalinių fondų palūkanų norma (EFFR): 4,25 – 4,50 % (punktyrinė linija)

- FED balansas (mėlyna): ↑ 10 mlrd. USD iki 6,713 trln. USD (prieš savaitę – 6,710 trln. USD) – nedidelis, bet nuoseklus didėjimas antrą savaitę iš eilės.

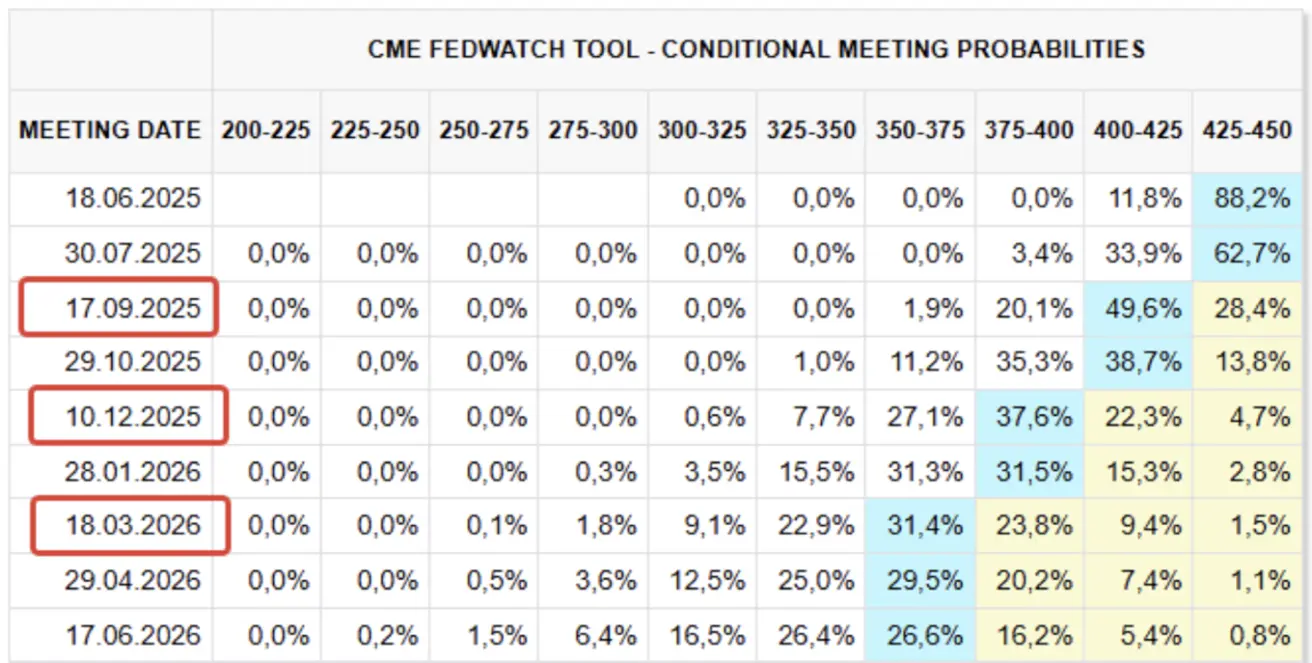

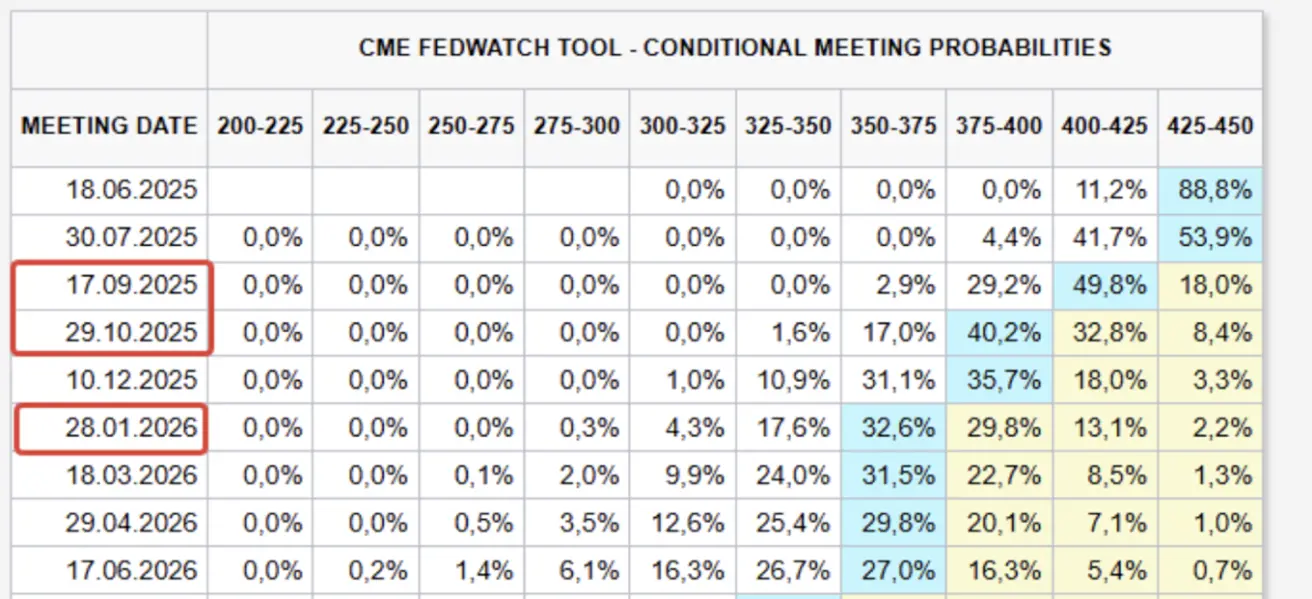

RINKOS PALŪKANŲ LŪKESČIAI

Šiandien:

Prieš savaitę:

Komentaras

- Balandžio VKI rodiklis nepasiekė prognozių: bendras padidėjo 0,2 % mėn./mėn. (prognozė 0,3 %). Metinis VKI: 2,3 % (prognozė 2,4 %); Core VKI: 2,8 % m./m., nepakita. Tai lėčiausias 12 mėn. visų prekių kainų augimas nuo 2021 m. vasario.

- Būsto kainos didėjo 0,3 % mėn./mėn., sudarydamos daugiau nei pusę bendro padidėjimo. Nepaisant mažėjusių naftos kainų, energijos indeksas pakilo 0,7 % dėl brangesnių degalų ir elektros.

- Maisto indeksas sumažėjo 0,1 %.

- Augę sektoriai: buitinių prekių, medicinos priežiūros, automobilių, draudimo, švietimo, asmeninės priežiūros sektoriai.

- Atlanta Fed GDPNow išlieka ties 2,4 % augimu (pal. 2,5 %). Infliacijos lūkesčiai išlieka aukšti.

- Federalinis biudžetas: balandį vėl perteklinis (248 mlrd. USD), išlaidos mažėjo, o mokesčių įplaukos pasiekė piką. Pajamos +9,5 % m./m.; išlaidos +4,4 % m./m.

2025 finansinių metų deficitas šiuo metu siekia 1,048 trln. USD – beveik rekordinis.

Kinija

Naujų paskolų apimtis (bal.): 280 mlrd. CNY (prognozė 710 mlrd. CNY; ankst. 3,64 trln. CNY). Net atsižvelgiant į sezoniškumą, skolinimas mažėja nuo 2024 m. pradžios, rodo vangią paklausą ir ekonominį aktyvumą. Todėl institucijos plečia skatinimo priemones, siekdamos pasiekti 5 % BVP augimo tikslą, įskaitant:

- Papildomą bankų likvidumą

- Mažesnes pirmos būsto paskolos palūkanas

- Iki 800 mlrd. CNY skiriamą likvidumą per valstybines programas akcijų rinkai stabilizuoti

- Muitų atleidimo priemones ir kt.

Prekybos derybos išlieka pagrindiniu švelninimo katalizatoriumi.

Praėjusios savaitės rinkos katalizatoriai

- Muitai: Kinija sumažino importo muito tarifus iki 10 % (prieš tai – 125 %); JAV sumažino iki 30 % (prieš tai – 145 %) 90 dienų laikotarpiui. Kinijos prekybos ministerija taip pat pristabdė eksporto kontrolės priemones 28 JAV įmonėms 90 dienų nuo gegužės 14 d.

- Saudo Arabijos susitikimas: buvęs prezidentas Trumpas užsitikrino 600 mlrd. USD investicijų pažadus. Saudo Arabija pirks 142 mlrd. USD JAV gynybos, aviacijos, jūrų saugumo ir IT prekių bei paslaugų.

- Sankcijos: JAV įvedė sankcijas šalims, gabenančioms Irano naftą į Kiniją, siekdama sumažinti Irano pajamas branduolinių derybų metu.

- Kanada (premjeras Mark Carney): uždėjusi 25 % muitus už 60 mlrd. Kanados dolerių JAV prekių kaip atsaką, Otava šešiems mėnesiams suteikė atleidimą nuo muito gamybos, sveikatos priežiūros, saugumo ir automobilių sektoriams. Oxford Economics vertinimu, faktinio muito lygis šiuo metu „artimas nuliui“.

- JAV–Kataro sandoriai: > 243,5 mlrd. USD (tikslas – 1,2 trln. USD), įtraukiant Boeing lėktuvus (96 mlrd. USD) ir Raytheon bepiločių kontraktus (1 mlrd. USD už kontrbepiločių sistemas, 2 mlrd. USD už MQ-9B dronus).

- FED balansas: antrą savaitę iš eilės nepakito.

- FedWatch: rinka ir toliau įkainoja tris 25 bazinių punktų mažinimus per 12 mėn. iki 3,50 – 3,75 %, pirmojo laukiama rugpjūtį. Artimiausias FOMC posėdis – birželio 18 d., tikimasi: be pokyčių (4,25 – 4,50 %).

Akcijų rinkos

Rizikos prisiėmimo nuotaikos dominavo. Vidutinė indekso grąža: +2,92 %. Lyderiai: vartotojų ciklinės, technologijų, pramonės šakos.

NUO METŲ PRADŽIOS: vidutinis indeksas –3,83 %:

RINKA

JAV indeksai šoktelėjo aukštyn, pramušė 100 ir 200 dienų slankiuosius vidurkius bei visą savaitę kilo

SP500

+5,27 % savaitės pokytis (uždarymo kaina 5 958,37). Nuo metų pradžios: +0,93 %

NASDAQ100

+6,81 % savaitės pokytis (uždarymo kaina 21 427,94). Nuo metų pradžios: +1,46 %

CSI 300

+1,12 % savaitės pokytis (uždarymo kaina 3 889). Nuo metų pradžios: –1,07 %

Hang Seng

+6,81 % savaitės pokytis (uždarymo kaina 21 427,94). Nuo metų pradžios: +1,46 %

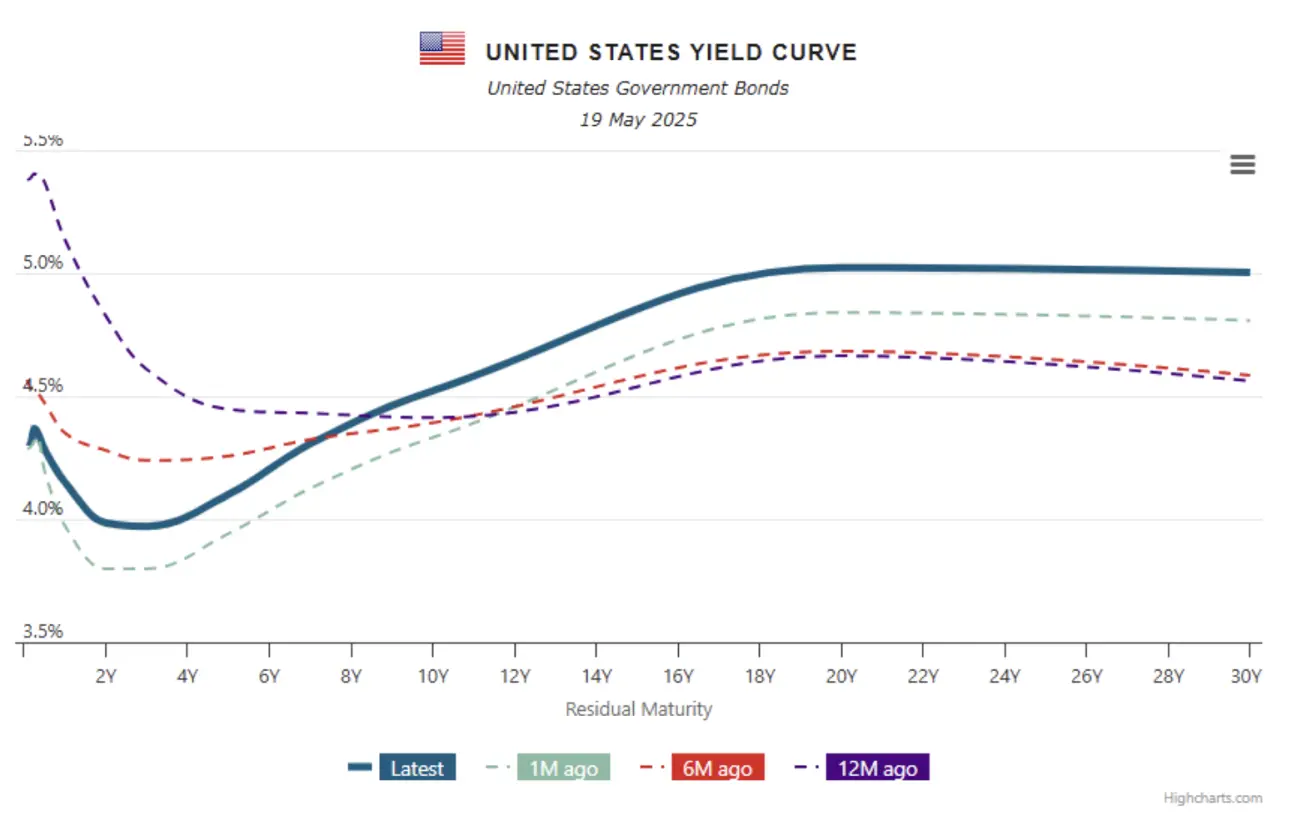

OBLIGACIJŲ RINKA

Išaugo JAV iždo pajamingumai, o korporacijų skolos rinkoje vyrauja neutrali tendencija.

JAV iždo obligacijų 20 m. ir ilgesnis ETF (TLT): –0,86 % savaitės pokytis (uždarymo kaina 86,30 USD). Nuo metų pradžios: –1,71 %

PAJAMINGUMAS IR SPREDAS 2025/05/16 palyginti su 2025/05/12

- 10 m. JAV iždo obligacijų pajamingumas: 4,522 % (ankst. 4,409 %)

- ICE BofA BBB pajamingumas: 5,53 % (ankst. 5,58 %)

- Pajamingumo skirtumas tarp 10 ir 2 metų JAV obligacijų: 53,7 bps (prieš tai 49,1 bps)

- Pajamingumo skirtumas tarp 10 metų ir 3 mėnesių JAV iždo obligacijų: 0,15 bps (mažėjo nuo 0,47 bps)

AUKSO ATEITIES SANDORIAI (GC)

–3,72 % savaitės pokytis, uždarymo kaina 3 205,3 USD/oz. Nuo metų pradžios: +1,37 %

DOLERIO INDEKSO ATEITIES SANDORIAI (DX)

+0,58 % savaitės pokytis, uždarymo kaina 100,840. Nuo metų pradžios: –6,91 %

NAFTOS ATEITIES SANDORIAI

+1,42 % savaitės pokytis, uždarymo kaina 61,93 USD/bbl. Nuo metų pradžios: –13,81 %

IEA naftos rinkos ataskaita – 2025 m. gegužė:

Pasaulio naftos paklausos augimas lėtės nuo +0,99 mln. brl./d. I ketv. iki +0,65 mln. brl./d. metų pabaigoje dėl ekonominių nuosmukių bei rekordinio elektromobilių pardavimo. Vidutinis augimas: +0,74 mln. brl./d. 2025 ir +0,76 mln. brl./d. 2026, OECD šalyse kritimas atitinkamai –0,12 mln. ir –0,24 mln. brl./d.

IEA naftos rinkos ataskaita – 2025 m. gegužė:

Pasaulio naftos paklausos augimas lėtės nuo +0,99 mln. brl./d. I ketv. iki +0,65 mln. brl./d. metų pabaigoje dėl ekonominių nuosmukių bei rekordinio elektromobilių pardavimo. Vidutinis augimas: +0,74 mln. brl./d. 2025 ir +0,76 mln. brl./d. 2026, OECD šalyse kritimas atitinkamai –0,12 mln. ir –0,24 mln. brl./d.

Pasaulinė pasiūla padidės +1,6 mln. brl./d. 2025 ir dar +0,97 mln. brl./d. 2026; ne OPEC+ šalys pridės +1,3 mln. brl./d. 2025 ir +0,82 mln. brl./d. 2026, net lėtėjant JAV skalūno naftai. OPEC+ planuoja papildomus +0,31 mln. brl./d. 2025 ir +0,15 mln. brl./d. 2026.

Bazinės naftos kainos krito ~10 USD/bbl balandį–gegužę dėl didesnių tarifų ir spartesnio nei prognozuota OPEC+ gavybos augimo. Neigiamos nuotaikos sumažėjo po JAV–JK ir 90 d. JAV–Kinijos prekybos sandorių (gegužės 8 d., gegužės 12 d.).

OPEC MOMR – 2025 m. gegužė: Pasaulio augimo prognozė sumažinta iki 2,9 % (2025), nepakitusi – 3,1 % (2026).

BVP prognozės: JAV 1,7 % (2025) | 2,1 % (2026); Kinija 4,6 % | 4,5 %; Indija 6,3 % | 6,5 %.

Naftos paklausos augimas išlieka +1,3 mln. brl./d. (2025).

BTC ATEITIES SANDORIAI

+0,58 % savaitės pokytis, uždarymo kaina 104 095 USD. Nuo metų pradžios: +9,26 %

ETH ATEITIES SANDORIAI

+9,81 % savaitės pokytis, uždarymo kaina 2 580,5 USD. Nuo metų pradžios: –23,74 %

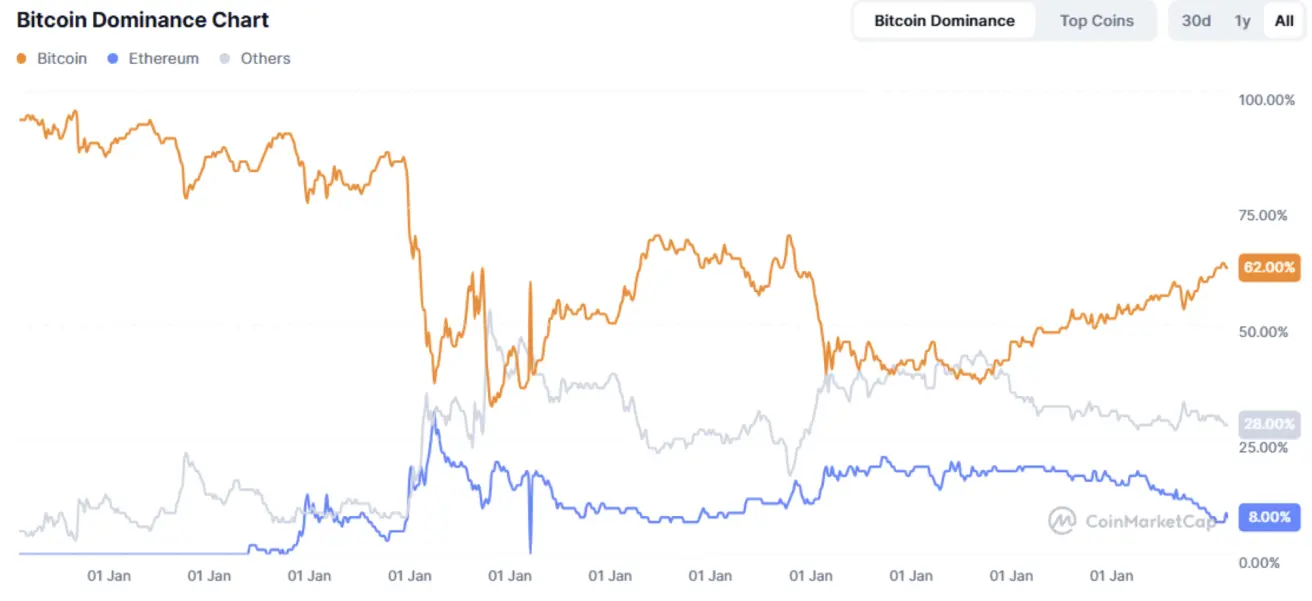

- Kripto rinkos kapitalizacija: 3,25 trln. USD (ankst. 3,35 trln. USD)

- Rinkos dalys: BTC 62,9 %, ETH 9,0 %, kitos 28,1 %

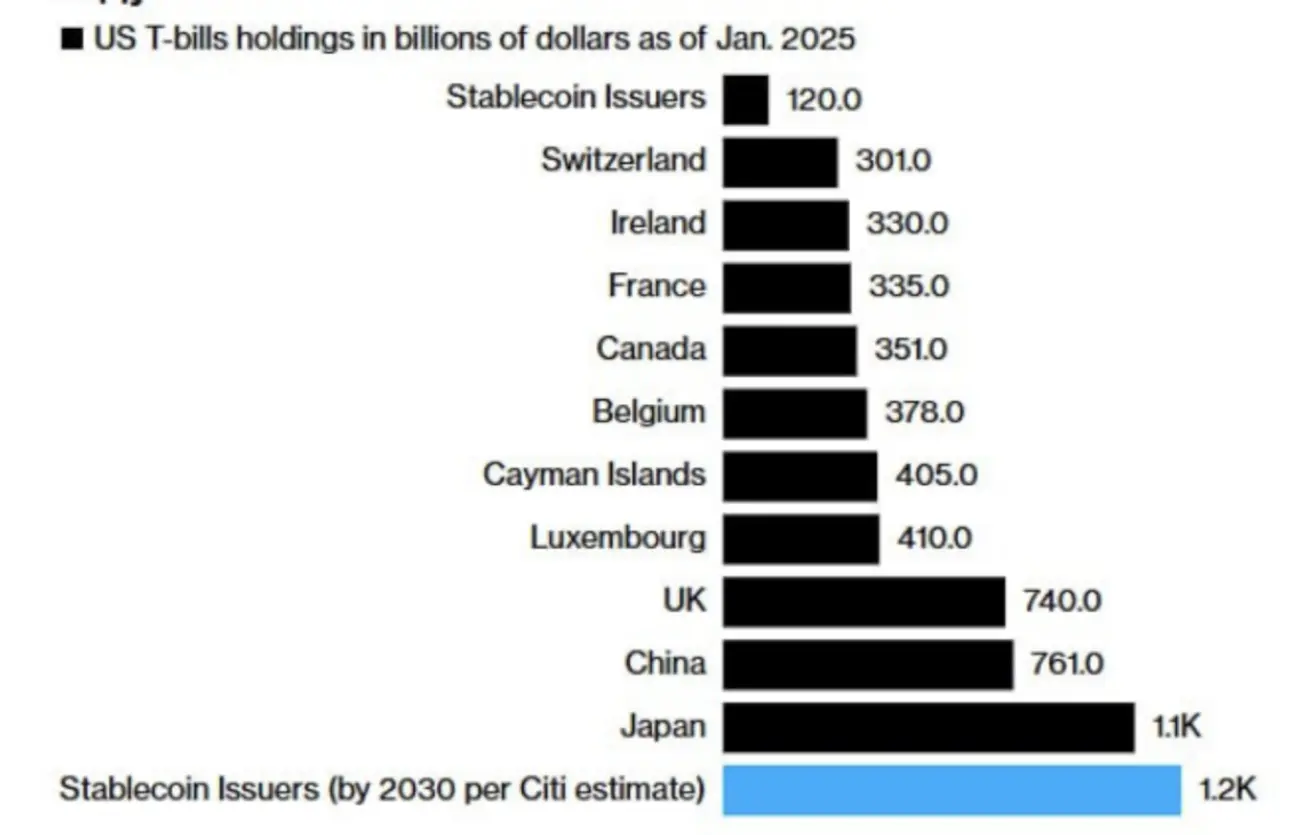

Prognozuojama, kad stablecoin emitentai iki 2030 m. taps didžiausiais JAV iždo vekselių turėtojais ir pralenks Japoniją bei Kiniją:

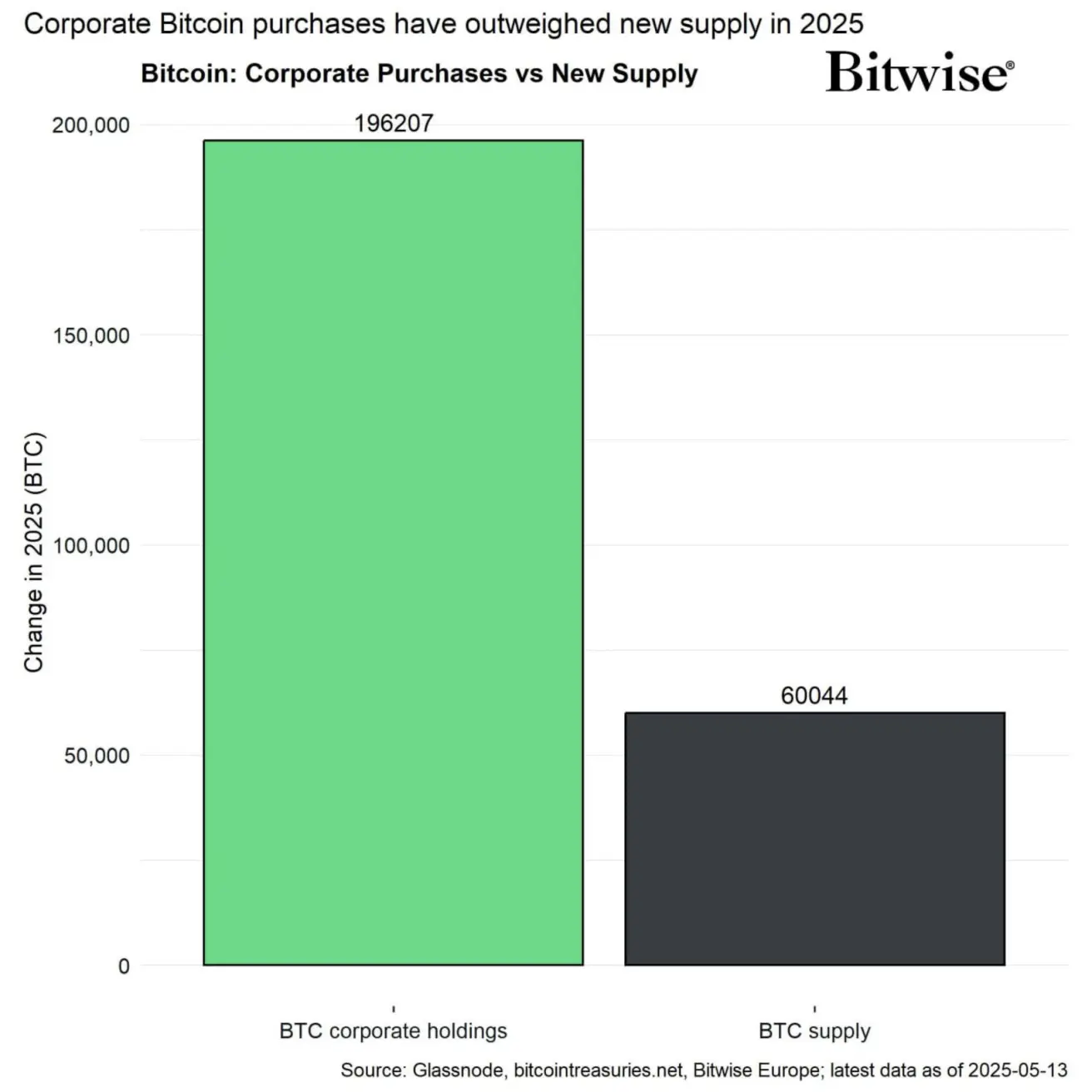

Institucinių investuotojų paklausa išlieka didelė: Bitwise duomenimis, 2025 m. įmonės įsigijo 3,3 × daugiau naujai iškasto bitkoino nei buvo iškasta.

- JPMorgan Bitcoin ETF laikomos pozicijos: 1,7 mlrd. USD (Form 13F).

- BlackRock pateikė prašymą leisti natūralius (in-kind) skolos vienetų atpirkimus savo Ethereum fonde, kad būtų įgalintas tiesioginis ETH atpirkimas.