English

English Lietuvių

Lietuvių Русский

Русский Қазақша

Қазақша12. – 16. mai 2025: Nädala majandusülevaade

Olulised turu-uudised

MAKROMAJANDUSLIKUD NÄITAJAD

INFLATSIOON

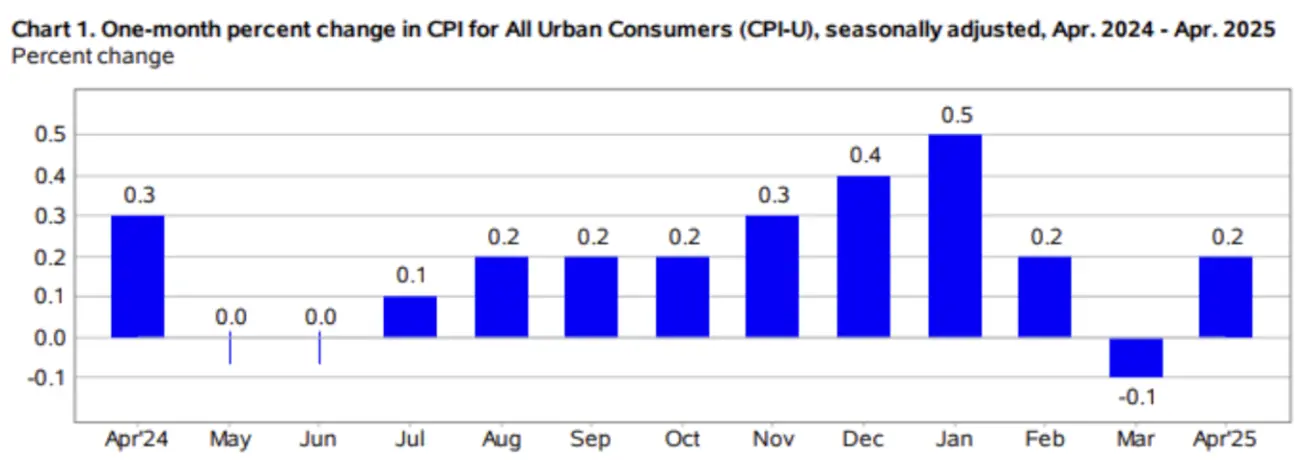

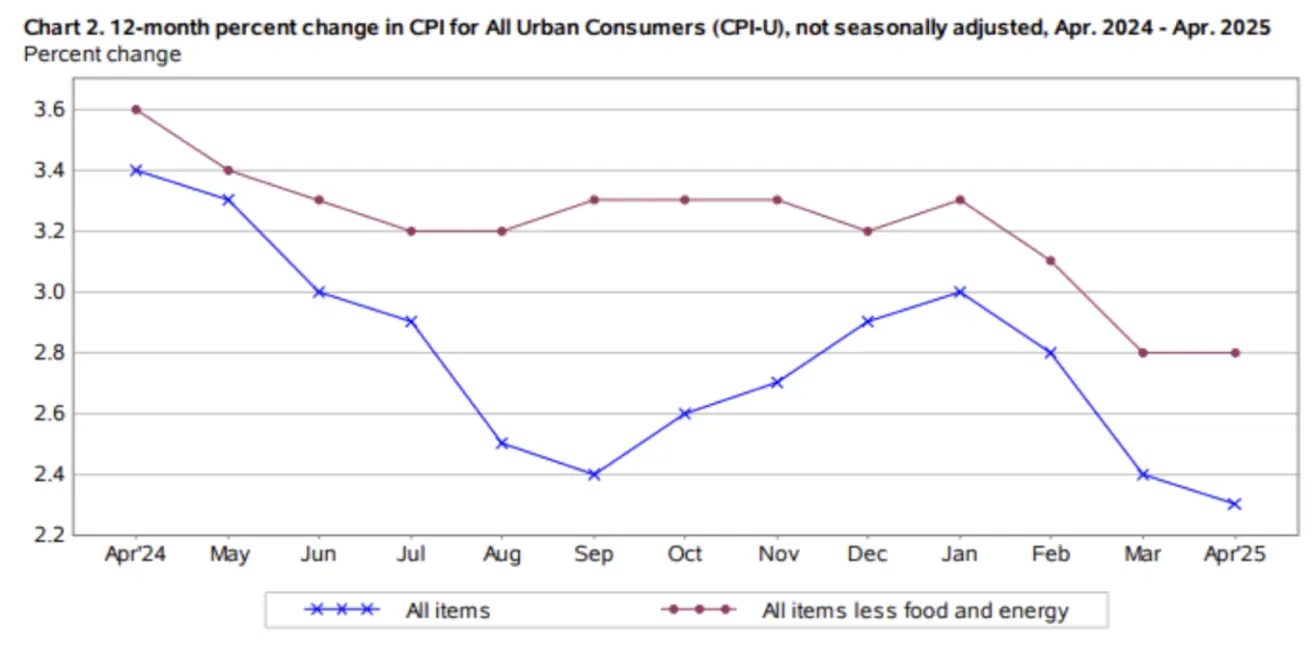

- Põhitarbijahinnaindeks (kuu/kuu) (aprill): 0,2 % (eelmine 0,1 %)

- Tarbijahinnaindeks (kuu/kuu) (aprill): 0,2 % (eelmine –0,1 %)

- Põhitarbijahinnaindeks (aasta/aasta) (aprill): 2,8 % (eelmine 2,8 %)

- Tarbijahinnaindeks (aasta/aasta) (aprill): 2,3 % (eelmine 2,4 %)

INFLATSIOONIOOTUSED (MICHIGAN)

- 12 kuu oodatav inflatsioon (mai): 7,3 % (eelmine 6,5 %)

- 5-aastane oodatav inflatsioon (aprill): 4,6 % (eelmine 4,4 %)

SKP (USA Majandusanalüüsi Büroo, BEA)

-

- kvartal 2025, aastapõhine (esialg. hinnang): –0,3 %

-

- kvartal 2024: 2,4 % (täpsustatud)

Atlanta Fedi GDPNow, 2. kv: 2,5 % (vs 2,3 %)

(GDPNow prognoosimudel annab "reaalajas" ligikaudse hinnangu ametlikule SKP kasvule enne selle ametlikku avaldamist, kasutades sarnast metoodikat kui BEA.)

ÄRITEGEVUSE INDEKS (PMI)

(Üle 50 näitab kasvu, alla 50 langust)

- Teenindussektor (aprill): 50,8 (eelmine: 54,4)

- Tööstussektor (aprill): 50,7 (eelmine: 49,8)

- S&P Global Composite PMI (aprill): 50,6 (eelmine: 53,5)

TÖÖTURG:

- Töötuse määr (aprill): 4,2 % (eelmine 4,2 %)

- Mittepõllumajandusliku tööhõive muutus (aprill): 177 tuhat (eelmine 185 tuhat, täpsustatud)

- Keskmine tunnipalk (aprill, a/a): 3,8 % (eelmine 3,8 %)

USA föderaaleelarve (aprill)

+248 miljardit USD:

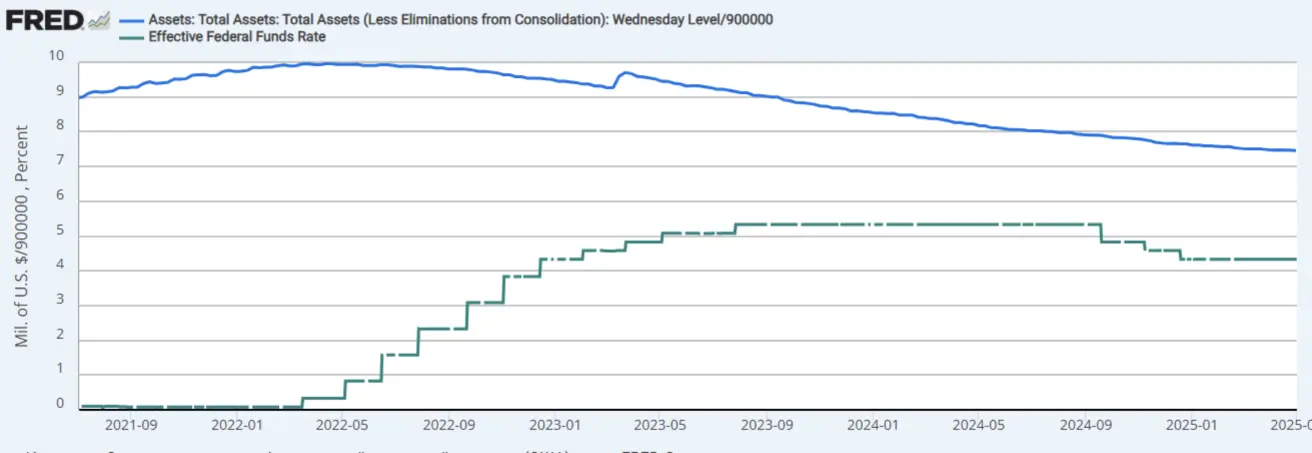

RAHAPOLIITIKA

- Föderaalfondide intressimäär (EFFR): 4,25 – 4,50 % (punktiirjoon)

- FEDi bilanss (sinine): ↑ 10 mld USD võrra, 6,713 triljonit USD (vs eelmine nädal 6,710 triljonit USD) – tagasihoidlik teine nädalane kasv.

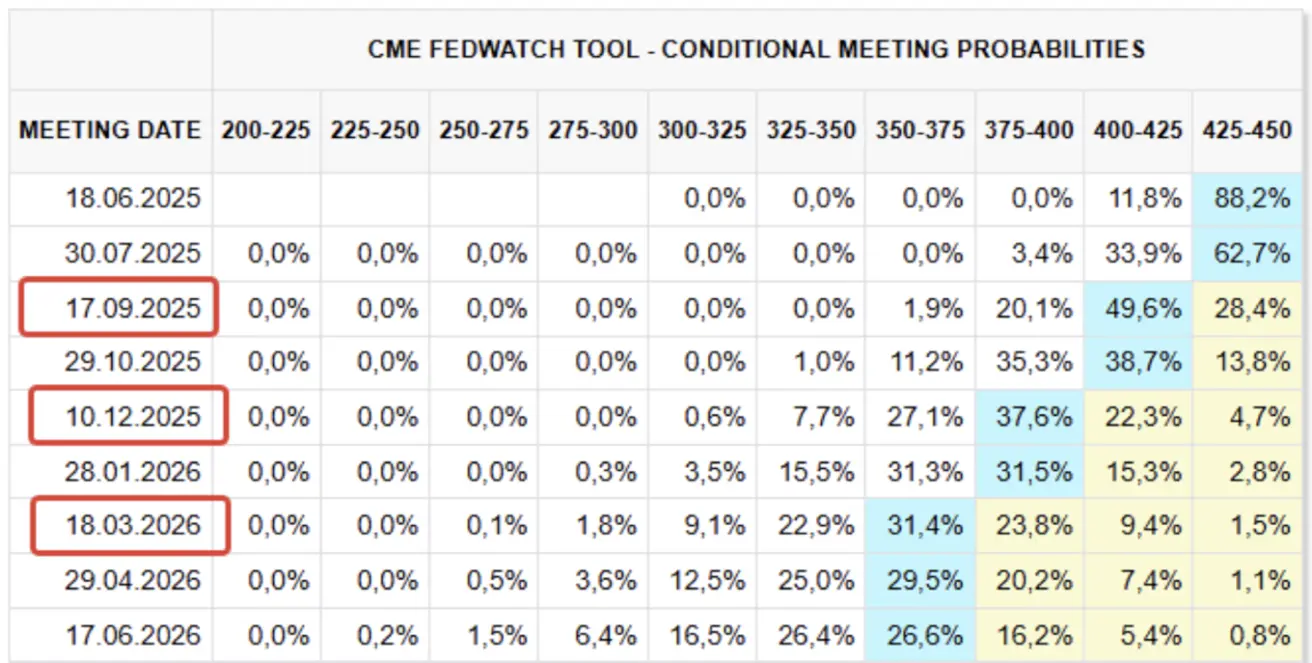

TURU OOTUS INTRESSIMÄÄRALE

Täna:

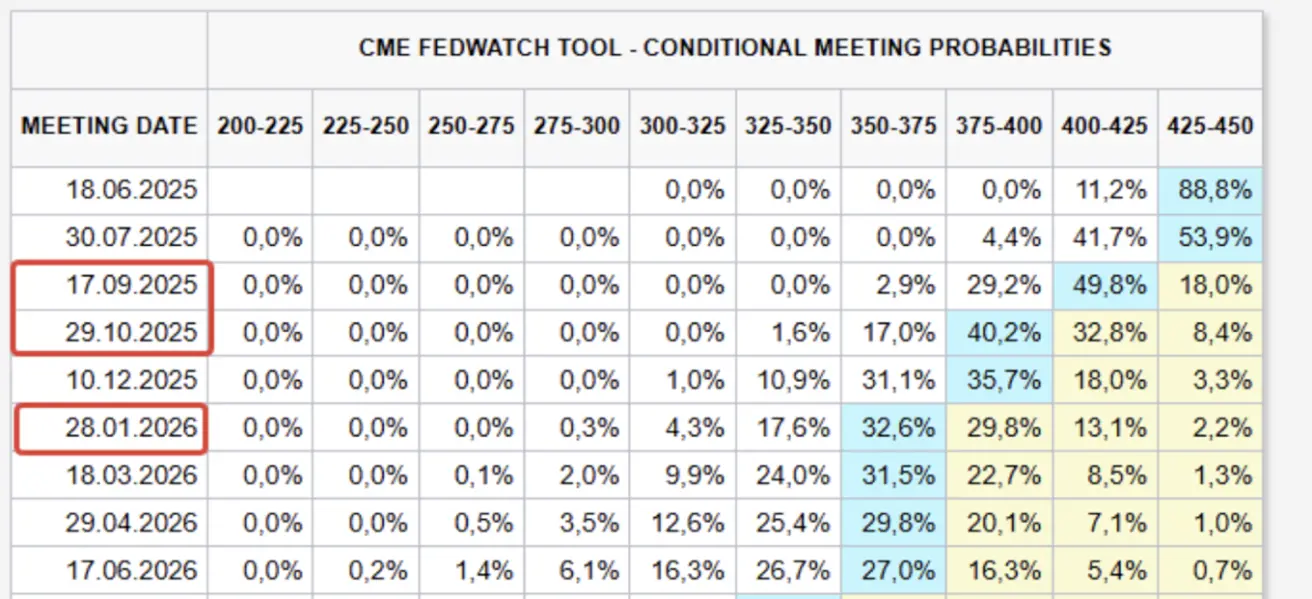

Nädal varem:

Kommentaar

- Aprilli tarbijahinnaindeks jäi prognoosile alla: üldindeks tõusis 0,2 % k/k (prognoos 0,3 %). Üldine CPI: 2,3 % a/a (prog. 2,4 %); põhi-CPI: 2,8 % a/a, muutumatu. Tegemist on madalaima 12 kuu tõusuga kõikide kaupade indeksis alates veebruarist 2021.

- Eluasemehindade tõus oli 0,3 % k/k, andes üle poole kogukasvust. Vaatamata madalamatele naftahindadele tõusis energiaindeks 0,7 % kallinenud bensiini ja elektri tõttu.

- Toiduainete indeks langes 0,1 %.

- Kuutõusjad: kodumajapidamistarbed ja -teenused, arstiabi, mootorsõidukid, kindlustus, haridus, isiklik hooldus.

- Atlanta Fed GDPNow annab endiselt märku 2,4 % kasvust (vs –2,5 %). Inflatsiooniootused püsivad kõrgel.

- Föderaaleelarve: aprill tõi ligi 248 miljardi USD ülejäägi, kuna kulud vähenesid ja maksutulud kasvasid. Tulud +9,5 % a/a; kulutused +4,4 % a/a.

- majandusaasta puudujääk seni: 1,048 triljonit USD, lähenev rekordile.

Hiina

Uued laenud (aprill): 280 mld jüaani (prognoos 710 mld; eelmine 3,64 triljonit). Isegi hooajalisust arvestades on laenumaht varakevadest alates vähenenud, viidates nõrgale nõudlusele ja tegevuse loidusele. Seetõttu on võimud laiendanud stiimulit 5 % SKP eesmärgi saavutamiseks, sh:

- Täiendav pankade likviidsus

- Madalamad esmamaja hüpoteekmäärad

- Kuni 800 mld jüaani likviidsust riiklikest programmidest aktsiaturu stabiliseerimiseks

- Tollimaksudest vabastused jms

Peamine leevendusnarratiiv tuleneb kaubandusläbirääkimistest.

Möödunud nädala turukatalüsaatorid

- Tollid: Hiina vähendas imporditollimaksu 10 %–le 125 %–lt; USA 30 %–le 145 %–lt 90 päevaks. Hiina Kaubandusministeerium peatas ka ekspordikontrolli 28 USA ettevõttele 90 päevaks (alates 14. maist).

- Saudi tippkohtumine: Endine president Trump sõlmis 600 miljardi USD ulatuses investeerimiskokkuleppeid. Saudi Araabia ostab 142 miljardi USD eest USA kaitse-, lennundus-, mereturvalisus- ja IT-teenuseid ning -kaupu.

- Sanktsioonid: USA kehtestas sanktsioonid Iraani naftat Hiinasse vedavatele riikidele, et piirata Teherani tulusid tuumaläbirääkimiste ajal.

- Kanada (peaminister Mark Carney): Pärast 25 % tollitariifide kehtestamist 60 miljardile CAD väärtuses USA kaubale andis Ottawa kuuekuulise erandi tööstusele, tervishoiule, turvalisusele ja autotööstusele. Oxford Economics hindab efektiivseks tariifimääraks nüüd "peaaegu null".

- USA–Katari tehingud: >243,5 miljardit USD (eesmärk 1,2 triljonit) sh Boeing (96 mld USD) ning Raytheoni droonilepingud (1 miljard dollarit UAV vastumeetmed, 2 mld MQ-9B droonid).

- Fed bilanss: teist nädalat järjest muutumatu.

- FedWatch: Turg hindab jätkuvalt kolme 25 baaspunkti kärbet 12 kuu jooksul tasemeni 3,50 – 3,75 %, esimene tõenäoliselt augustis. Järgmine FOMC kohtumine: 18. juuni – konsensus: muutust ei tule (4,25 – 4,50 %).

Aktsiaturud

Riskijulgus domineeris. Mediaantõus: +2,92 %. Liidrid: tsüklilised tarbekaubad, tehnoloogia, tööstus.

YTD: mediaanindeks –3,83 %:

TURG

USA aktsiaindeksid hüppasid ülespoole, ületasid 100- ja 200-päevased liikuvad keskmised ning tõusid kogu nädala

SP500

+5,27 % n/n (lõpp 5 958,37). YTD: +0,93 %

NASDAQ100

+6,81 % n/n (lõpp 21 427,94). YTD: +1,46 %

CSI 300

+1,12 % n/n (lõpp 3 889). YTD: –1,07 %

Hang Seng

+6,81 % n/n (lõpp 21 427,94). YTD: +1,46 %

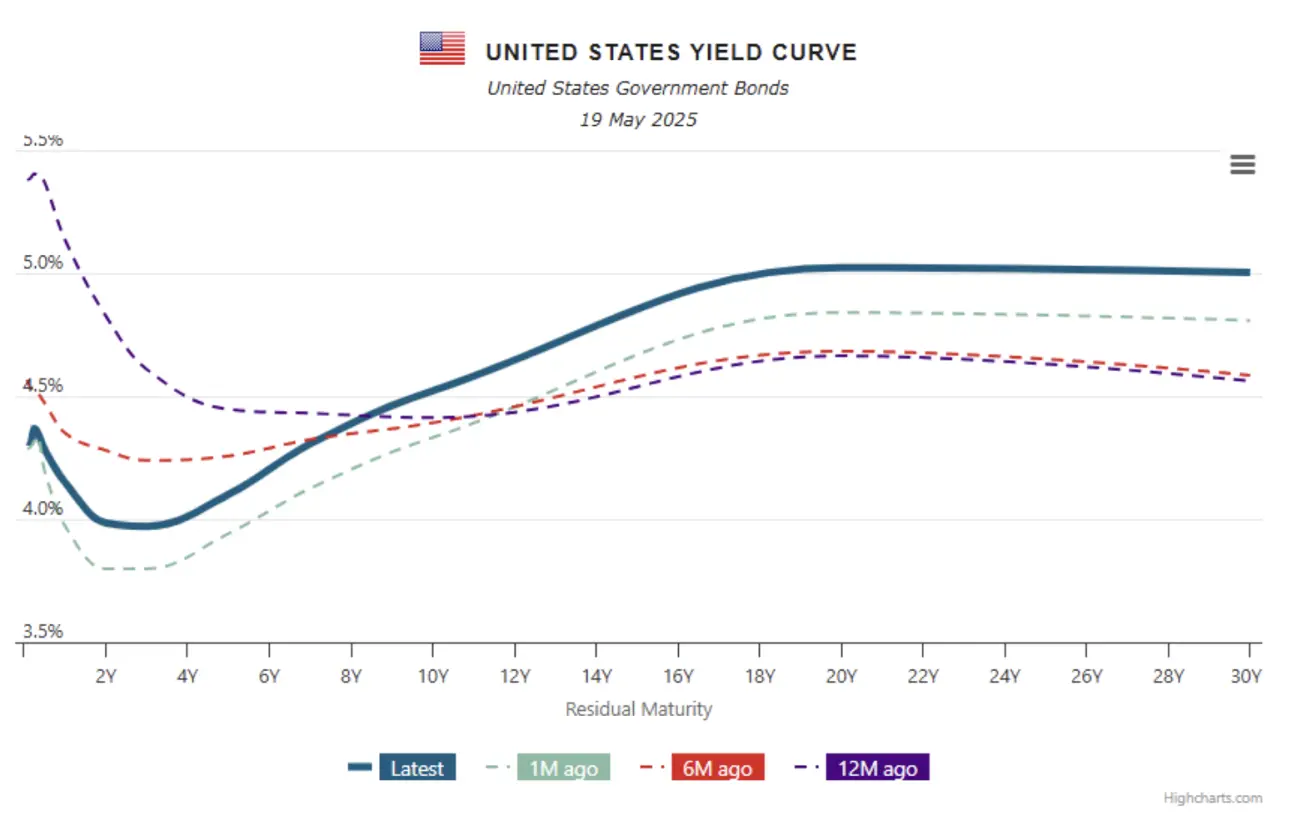

VÕLAKIRJATURG

USA riigikassa tootlused tõusid, ettevõtete võlakirjade turg jätkas neutraalsel suunal.

USA riigikassa 20+ ETF (TLT): –0,86 % n/n (lõpp 86,30 USD). YTD: –1,71 %

TOOTLUSED JA SPREADID 16.05.2025 vs 12.05.2025

- 10-aastase USA riigivõlakirja intress: 4,522 % (eelmine 4,409 %)

- ICE BofA BBB intress: 5,53 % (eelmine 5,58 %)

- Tootlusvahe 10- ja 2-aastaste USA riigivõlakirjade vahel: 53,7 baaspunkti vs 49,1 bp

- Tootlusvahe 10-aastase ja 3-kuulise USA riigivõlakirja vahel: 0,15 bp (alla 0,47 bp)

KULLAFUTUURID (GC)

–3,72 % n/n, lõpp 3 205,3 USD/oz. YTD: +1,37 %

DOLLARIINDEKSI FUTUURID (DX)

+0,58 % n/n, lõpp 100,840. YTD: –6,91 %

NAFTA FUTUURID

+1,42 % n/n, lõpp 61,93 USD/barrel. YTD: –13,81 %

IEA naftaturu raport – mai 2025:

Globaalne naftanõudluse kasv aeglustub 1. kv 2025. aasta +0,99 mb/d-lt kuni aasta lõpuks +0,65 mb/d-le majanduslike väljakutsete ja rekordiliste elektriautode müügi mõjul. Keskmine kasv: +0,74 mb/d 2025 ja +0,76 mb/d 2026, OECD järsema languse juures (–0,12 mb/d ja –0,24 mb/d).

IEA naftaturu raport – mai 2025:

Globaalne naftanõudluse kasv aeglustub 1. kv 2025. aasta +0,99 mb/d-lt kuni aasta lõpuks +0,65 mb/d-le majanduslike väljakutsete ja rekordiliste elektriautode müügi mõjul. Keskmine kasv: +0,74 mb/d 2025 ja +0,76 mb/d 2026, OECD järsema languse juures (–0,12 mb/d ja –0,24 mb/d).

Ülemaailmne pakkumine kasvab 2025. aastal 1,6 mb/d 104,6 mb/d-ni ja veel 0,97 mb/d 2026. aastal. Väljaspool OPEC+ lisandub 2025. aastal 1,3 mb/d ja 0,82 mb/d 2026. aastal, kuigi USA LTO aeglustub. OPEC+ plaanib lisaks 0,31 mb/d 2025 ja 0,15 mb/d 2026.

Viitestandard hinnalangusele ~10 USD/barrel aprillis–mais mõjutasid kõrgemad tollid ja oodatust suurem OPEC+ tootmistõus. Negatiivne sentiment vaibus pärast USA–ÜK ning 90-päevaseid USA–Hiina lepinguid (8. mai, 12. mai).

OPEC MOMR – mai 2025: Maailma SKP kasvu prognoos langetatud 2,9 % (2025), 2026 endiselt 3,1 %.

SKP prognoos: USA 1,7 % (2025) | 2,1 % (2026); Hiina 4,6 % | 4,5 %; India 6,3 % | 6,5 %.

Naftanõudluse kasv parandas +1,3 mb/d (2025).

BTC FUTUURID

+0,58 % n/n, lõpp 104 095 USD. YTD: +9,26 %

ETH FUTUURID

+9,81 % n/n, lõpp 2 580,5 USD. YTD: –23,74 %

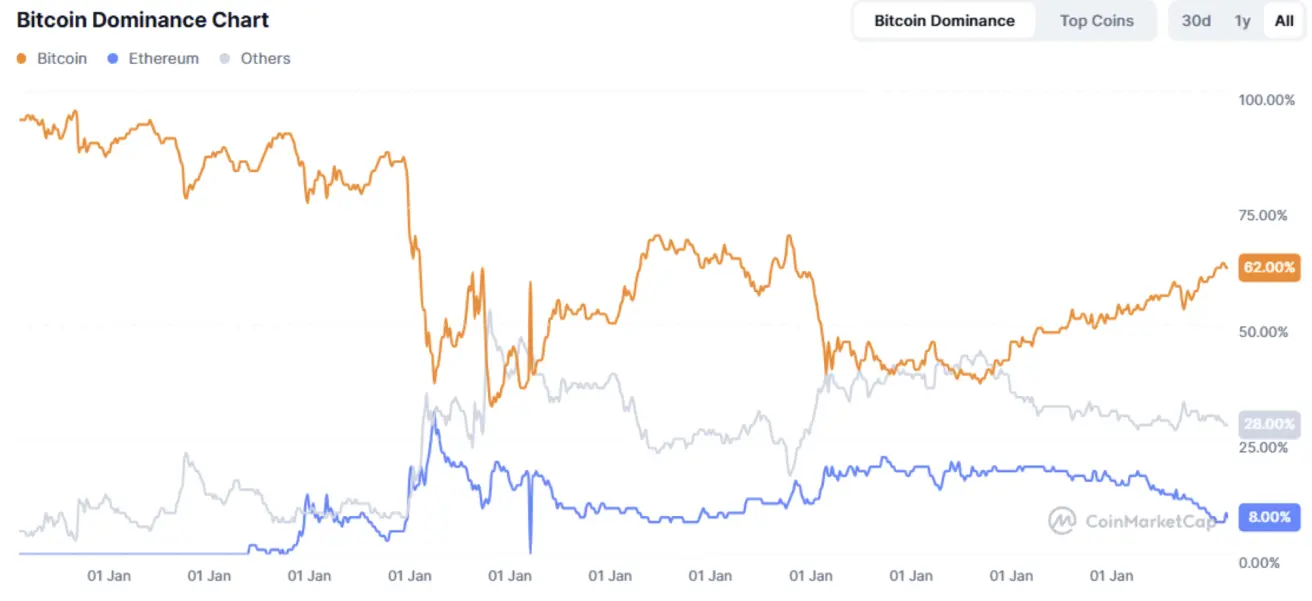

- Krüptoturu kogukapitalisatsioon: 3,25 triljonit USD (eelmine 3,35 triljonit USD)

- Osakaal: BTC 62,9 %, ETH 9,0 %, muu 28,1 %

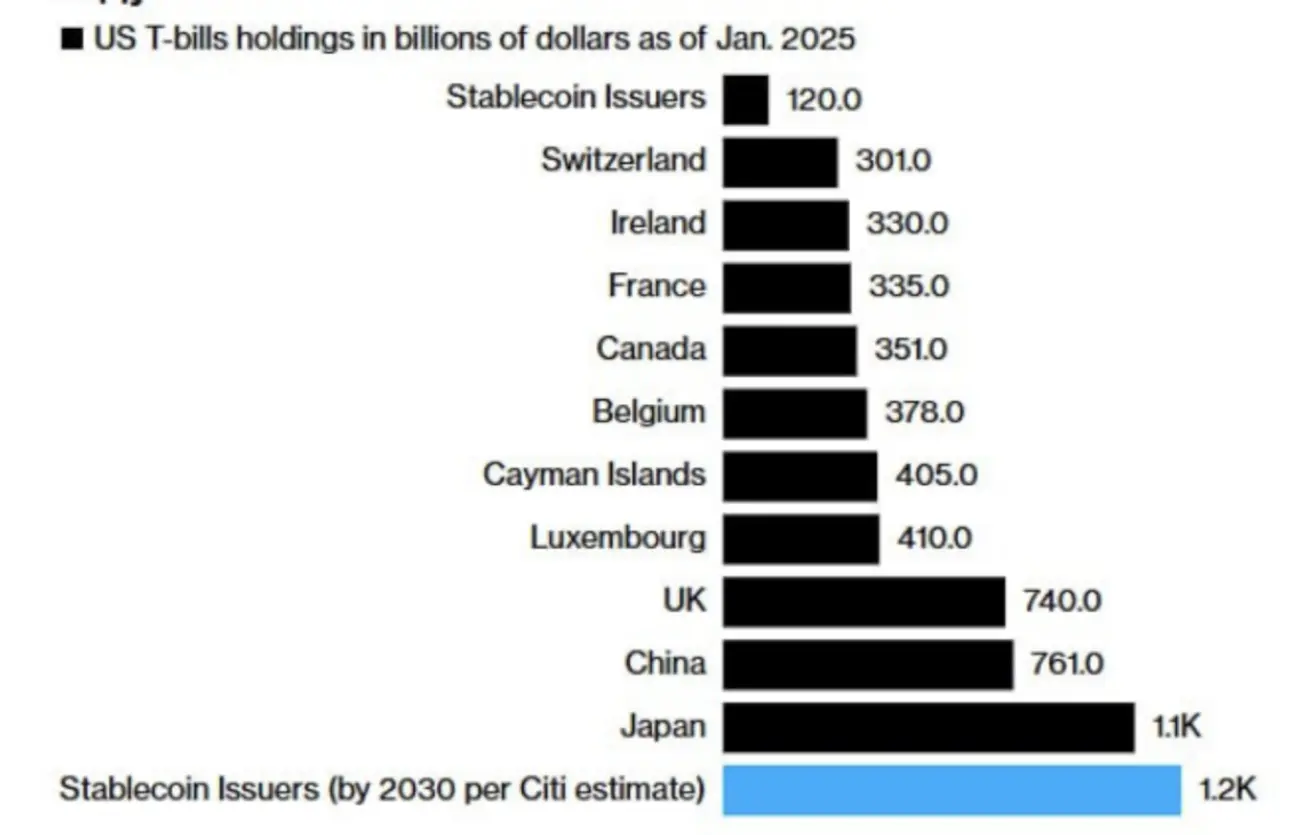

Stabiilsusraha emitentidest saavad 2030. aastaks eelduslikult suurimad USA riigivõlakirjade hoidjad, edestades Jaapanit ja Hiinat:

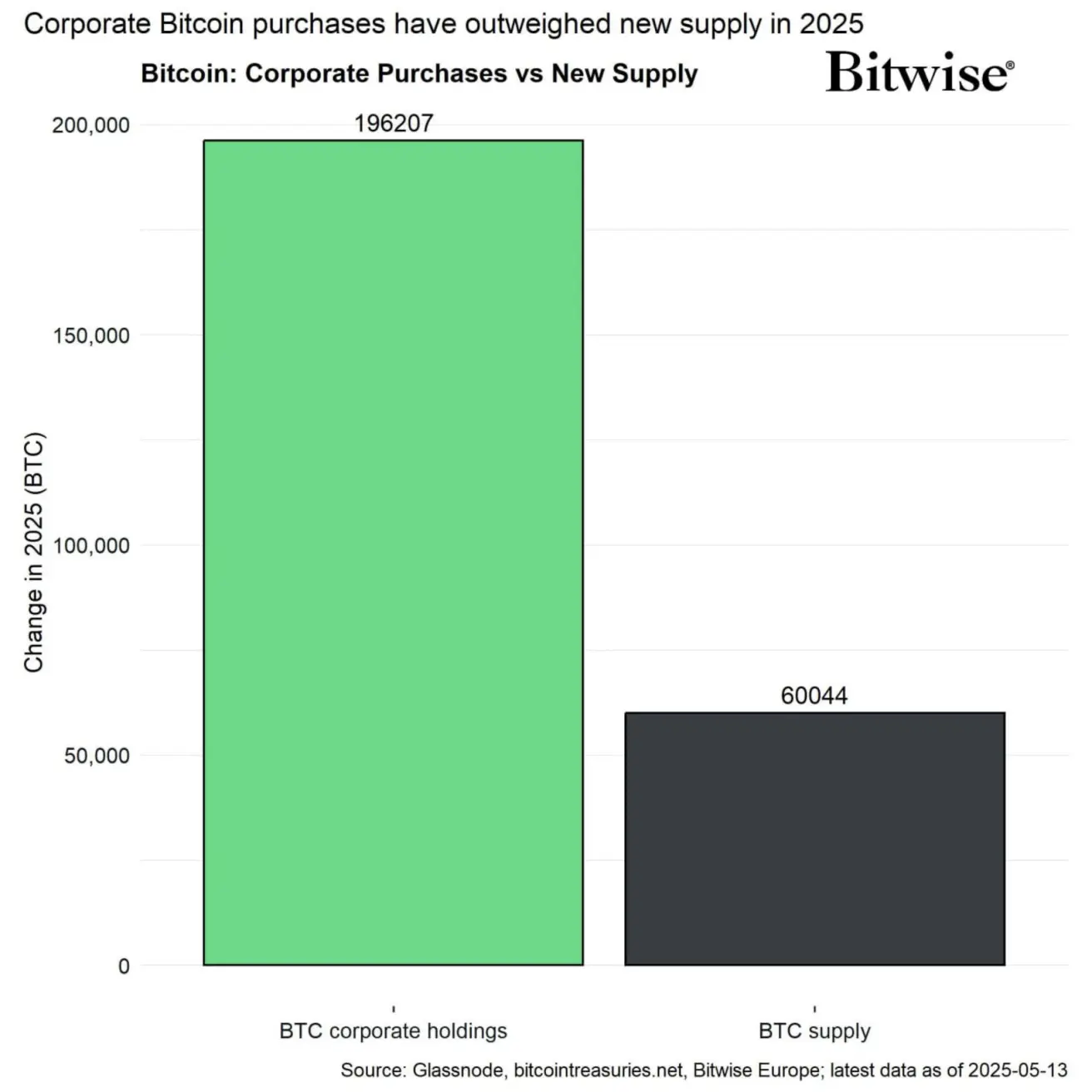

Institutsionaalne nõudlus püsib tugev: Bitwise'i andmetel ostsid ettevõtted 2025. aastal 3,3 korda rohkem äsja kaevandatud bitcoini kui toodeti.

- JPMorgani Bitcoin-ETF positsioonid: 1,7 miljardit USD (vorm 13F).

- BlackRock esitas taotluse otse lunastatavuste lubamiseks oma Ethereum Trustis, võimaldades otselunastust ETH vastu.