English

English Lietuvių

Lietuvių Русский

Русский Қазақша

Қазақша5.–9. mai 2025: Nädala majandusülevaade

Olulised turuuudised

MAKROMAJANDUSLIKUD NÄITAJAD

INFLATSIOON

- Põhitarbijahinnaindeks (CPI) (k/kuus) (märts): 0,1% (eelmine: 0,2%);

- Tarbijahinnaindeks (CPI) (k/kuus) (märts): -0,1% (eelmine: 0,2%);

- Põhitarbijahinnaindeks (CPI) (a/aas) (märts): 2,8% (eelmine: 3,1%);

- Tarbijahinnaindeks (CPI) (a/aas) (märts): 2,4% (eelmine: 2,8%).

INFLATSIOONIOOTUSED (MICHIGANI ÜLIKOOL)

- 12 kuu inflatsiooniootus (aprill): 6,5%, eelmine: 5,0%;

- 5 aasta inflatsiooniootus (aprill): 4,4%, eelmine: 4,1%.

SKP (Esialgne hinnang, BEA, 2025. a I kvartal, aastastatud)

- 2025 I kv: -0,3%

- 2024 IV kv (täpsustatud): +2,4%

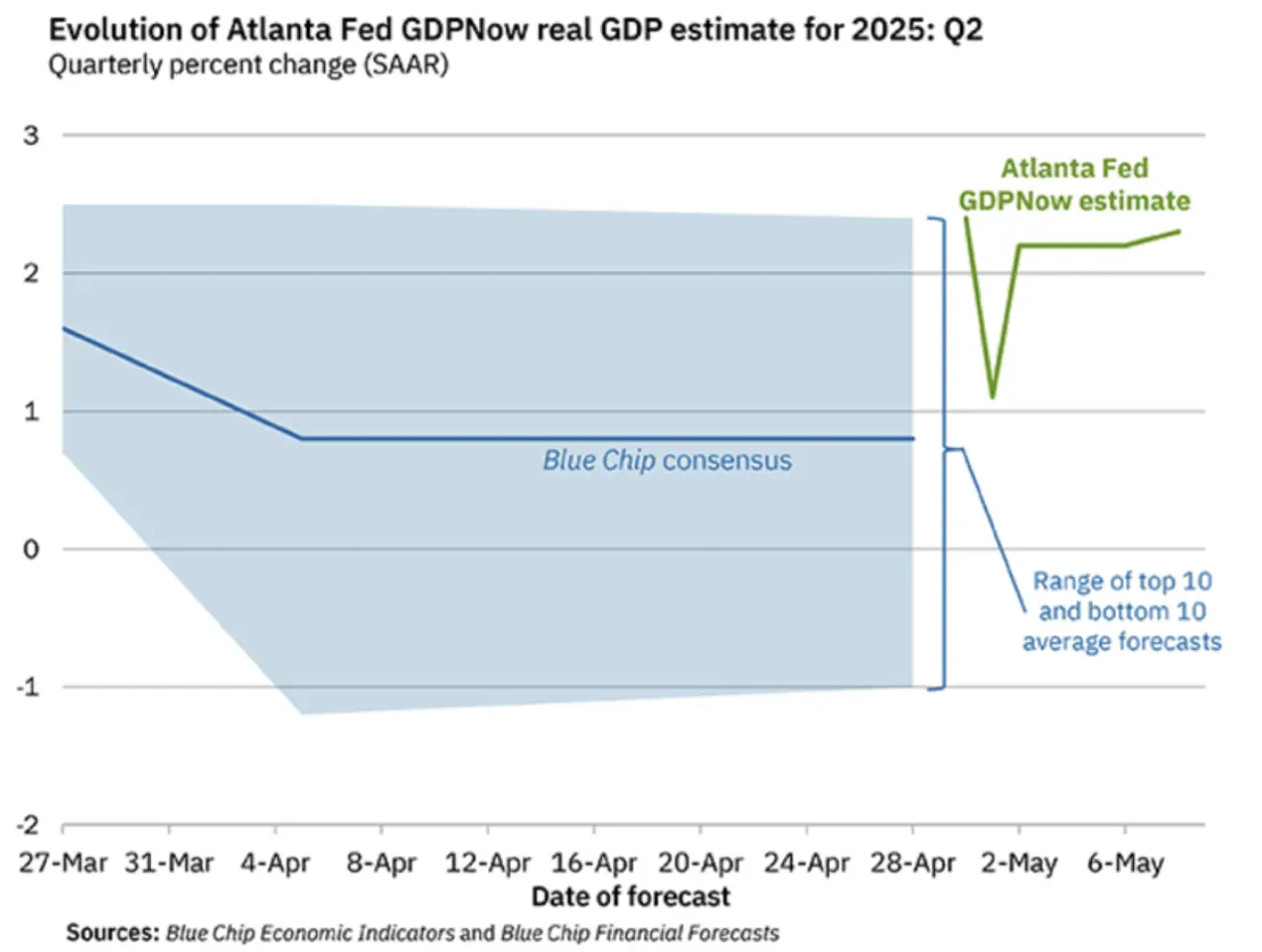

Atlanta Fedi GDPNow hinnang: 2,3% (vs -2,5%)

(GDPNow mudel annab "reaalaja" ligikaudse hinnangu ametlikule SKP kasvule enne ametlikku avaldamist, kasutades sarnast metoodikat kui BEA.)

(GDPNow mudel annab "reaalaja" ligikaudse hinnangu ametlikule SKP kasvule enne ametlikku avaldamist, kasutades sarnast metoodikat kui BEA.)

Äritegevuse indeks (PMI, aprill)

- Teenustesektor (aprill): 50,8 (eelmine: 54,4)

- Tööstussektor (aprill): 50,7 (eelmine: 49,8)

- S&P Global Composite PMI (aprill): 50,6 (eelmine: 53,5)

TÖÖTURG:

- Töötuse määr (aprill): 4,2% (muutumatu)

- Töökohtade arv väljaspool põllumajandust (aprill): +177 tuhat (eelmine täpsustatud: +185 tuhat)

- Keskmine tunnipalk (a/a, aprill): +3,8% (muutumatu)

RAHAPOLIITIKA

- Föderaalse fondide sihtmäär (EFFR): 4,25%–4,50% (muutumatu)

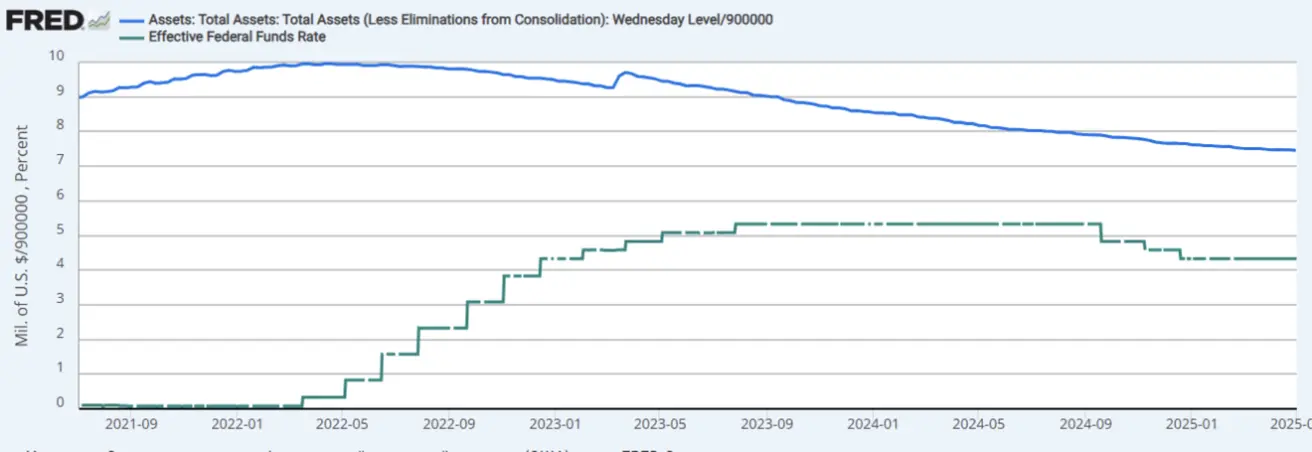

- Fedi bilansimaht (sinine joon): kasvas 10 miljardi dollari võrra 6,710 triljoni dollarini (vs 6,709 triljonit eelmisel nädalal)

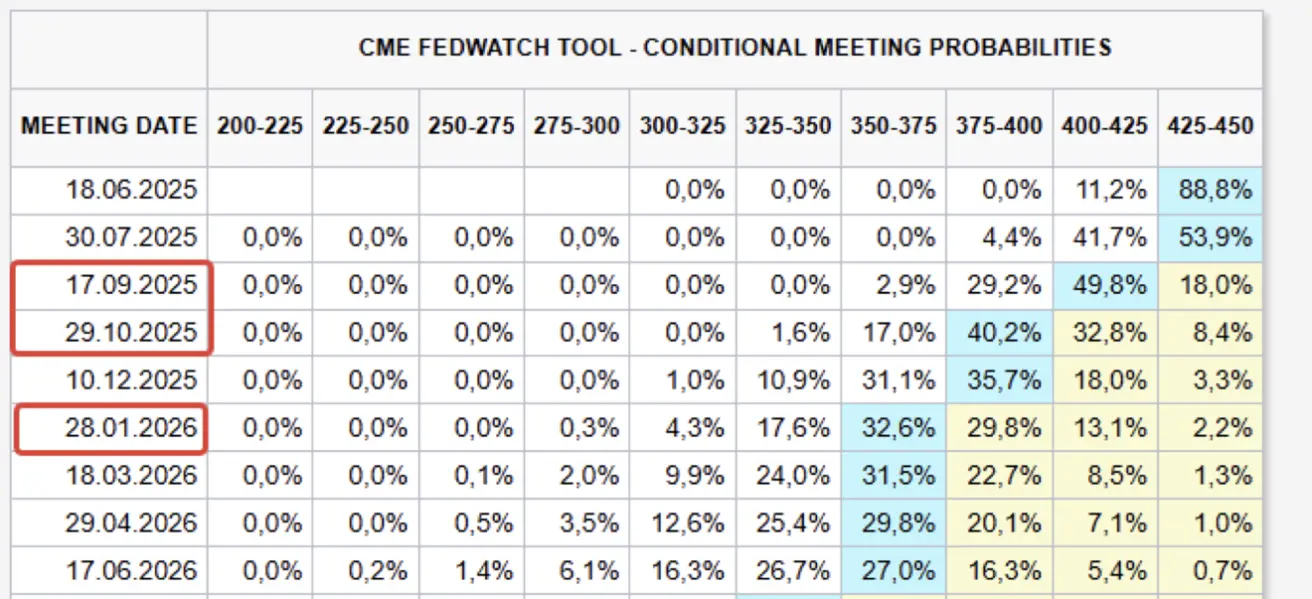

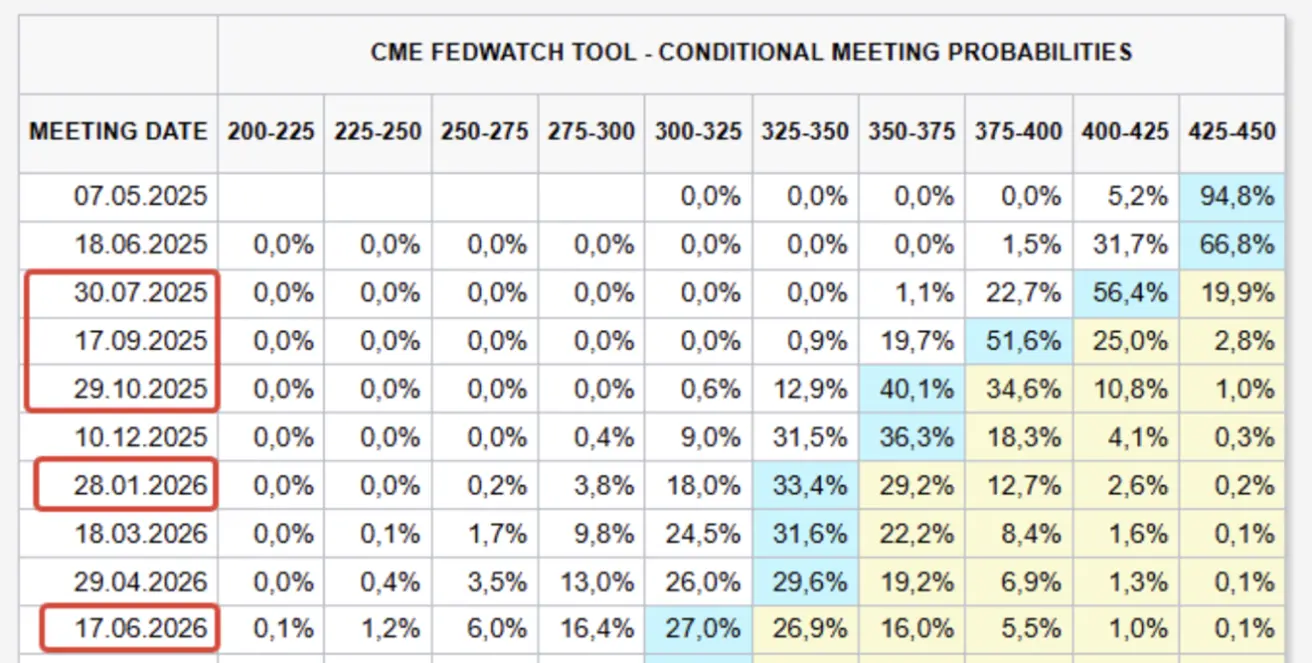

INTRESSIMÄÄRADE TURUOOTUS

Täna:

Nädal tagasi:

Kommentaar Atlanta Fedi GDPNow prognoos on taastunud tasemele +2,3% (vs -2,5%), mis näitab positiivsuse taastumist.

Föderaalreservi esimees Jerome Powell sõnas eelmisel nädalal pressikonverentsil, et USA majandus püsib tugev ka negatiivse I kvartali SKP taustal. Praegused tasakaalustamatused – näiteks impordi ajutine kasv – moonutavad SKP mõõtmist vaid ajutiselt.

Fedi kolmanda koosoleku peamised järeldused:

- Föderaalreserv jättis intressimäära vahemikku 4,25–4,50% ja jätkab aktiivse kvantitatiivse kitsendamisega.

- Inflatsioonisurve võib olla ajutise iseloomuga või püsivam, eriti kui äsja kehtestatud suured tollimaksud püsivad.

- Peamine ebakindlus seisneb tollipoliitika lahendamise ajas ja viisis – ning selle mõjus majanduskasvule, tööhõivele ja laiapõhjalisemale majandusele. Powelli sõnavõtt peegeldas ettevaatlikku ooteseisu.

Turud reageerisid soodsalt USA–Hiina läbirääkimistele, mis toimusid Šveitsis pühapäeval. Trumpi administratsioon teatas läbimurde saavutamisest kaubandusleppes; kuid ametlikke andmeid või detaile ei ole seni avaldatud. Hiina Rahvapank vähendas kohustusliku reservimäära 9,50% pealt 9,00%-ni. See panga kordaja muudatus suurendab pankade laenuvõimekust ja majandusstiimulit – eriti oluline jätkuva deflatsiooni (a/a CPI aprillis: -0,1%) taustal.

EL valmistub kehtestama USA kaupadele 100 miljardi euro ulatuses tollimakse, kui kõnelused nurjuvad.

FedWatchi põhised turuootused on halvenenud: nüüd oodatakse kolme 25 baasilise punkti kärbet sihtvahemikus 3,50–3,75% järgmise 12 kuu jooksul. Järgmine FOMC-istung toimub 18. juunil, turg ei näe muutusi olemasolevas intressivahemikus.

Aktsiaturud

Turul valitses mõõdukas riskivalmidus. Sektori mediaankasum: +0,17%. Negatiivset tootlust näitasid vaid kaitsvad sektorid (utiliidid, esmatarbekaubad, kinnisvara ja tervishoid).

Aasta algusest (YTD):

Mediaantootlus: -7,13%:

TURG

SP500

Nädala tootlus: -0,47% (nädalalõpu sulgemine 5659,9), 2025 tootlus: -4,12%

NASDAQ100

Nädala tootlus: -0,20% (nädalalõpu sulgemine 20 061,45), 2025 tootlus: +5,01%

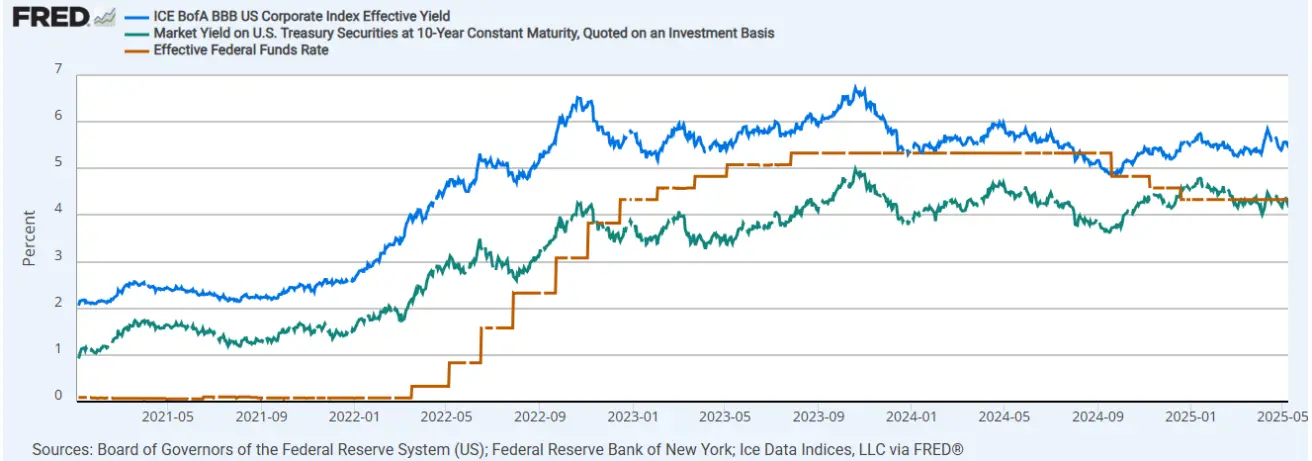

VÕLAKIRJATURG

USA riigivõlakirjade ja ettevõtete võlakirjade tootlus näitas kerget tõusu.

iShares 20+ aasta USA riigivõlakirjade ETF (TLT):

- Nädal: -0,78% (sulgemine $87,05)

- 2025 YTD: -0,85%

TOOTLUSED JA SPREADID 2025/05/12 vs 2025/05/05

- 10-aastase USA riigivõlakirja tootlus: 4,409% (vs 4,316%)

- ICE BofA BBB USA ettevõttevõlakirjaindeksi tootlus: 5,58% (vs 5,49%)

Tootlusspreadid:

- 10a–2a spread: 49,1 baaspunkti (vs 49,2 bps)

- 10a–3k spread: 0,47 baaspunkti (vs 0,40 bps)

KULLAFUTUURID (GC)

Nädal: +2,52% (sulgemine $3 329,1/unts)

YTD: +26,05%

Täna: -1,71%

USA DOLLARI INDEKSIFUTUURID (DX)

Nädal: +0,39% (sulgemine 100,255)

YTD: -7,45%

Pingete leevenemine geopoliitikas (nt India–Pakistani vaherahu) ja optimism USA–Hiina kaubandusläbirääkimiste suhtes vähendavad turvanõudlust.

Pingete leevenemine geopoliitikas (nt India–Pakistani vaherahu) ja optimism USA–Hiina kaubandusläbirääkimiste suhtes vähendavad turvanõudlust.

NAFTAFUTUURID

Nädal: +4,59% (sulgemine $61,06/barrel)

YTD: -15,02%

Tänane avanemine: +2,42%

Lühiajaline energiaturu prognoos (USA energiateabe administratsioon):

Peamised punktid:

Peamised punktid:

- USA reaalne SKP prognoos langetatud: +1,5% 2025 (vs +2,0% aprillis), +1,6% 2026 (vs +2,0%).

- Nafta: globaalsete varude suurenemine, kuna tootmine kasvab nõudlusest kiiremini (+1,0 mln barrelit päevas aastas); Brenti prognoos: $62/barrel (2025 II poolaasta), $59/barrel (2026).

- Vedelkütuste tootmine: prognoositav kasv 1,3–1,4 mln barrelit päevas 2025–2026, põhiliselt väljaspool OPEC+ riike.

- Maagaas (Henry Hub): hind langes aprillis $3,44/MMBtu-le; oodatakse tõusu seoses LNG ekspordi ja sesoonse elektrisektori nõudlusega.

BITCOINI FUTUURID

Nädal: +6,10% (sulgemine $103 640)

YTD: +8,79%

ETHEREUMI FUTUURID

Nädal: +26,24% (sulgemine $2 350)

YTD: -30,56%

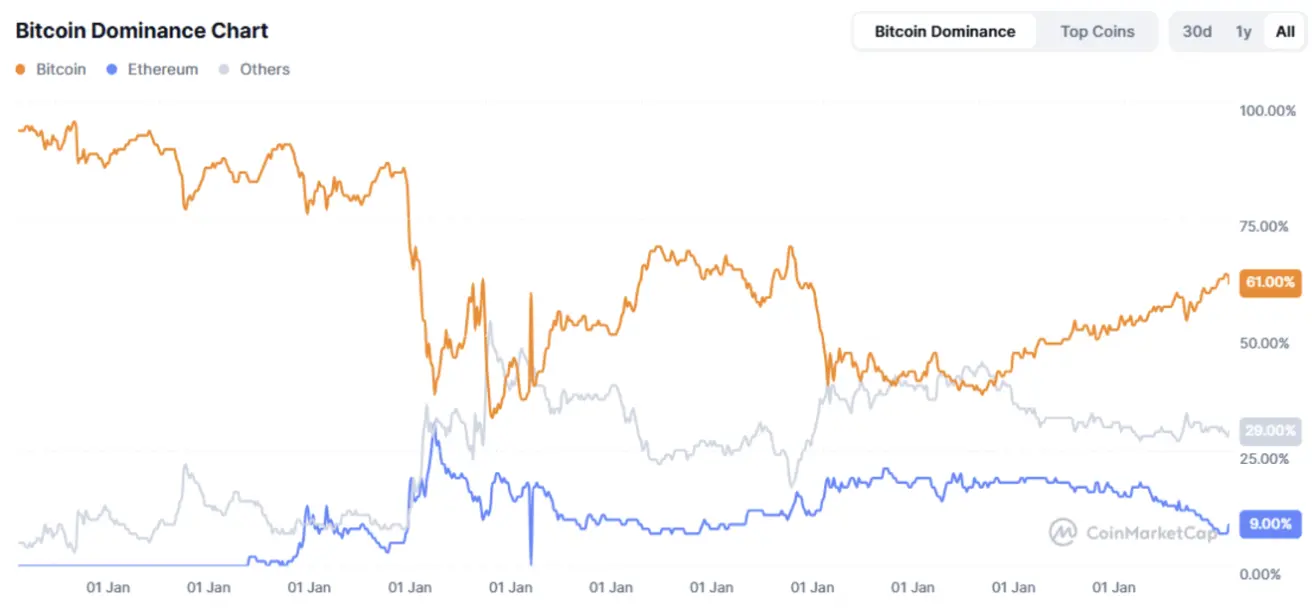

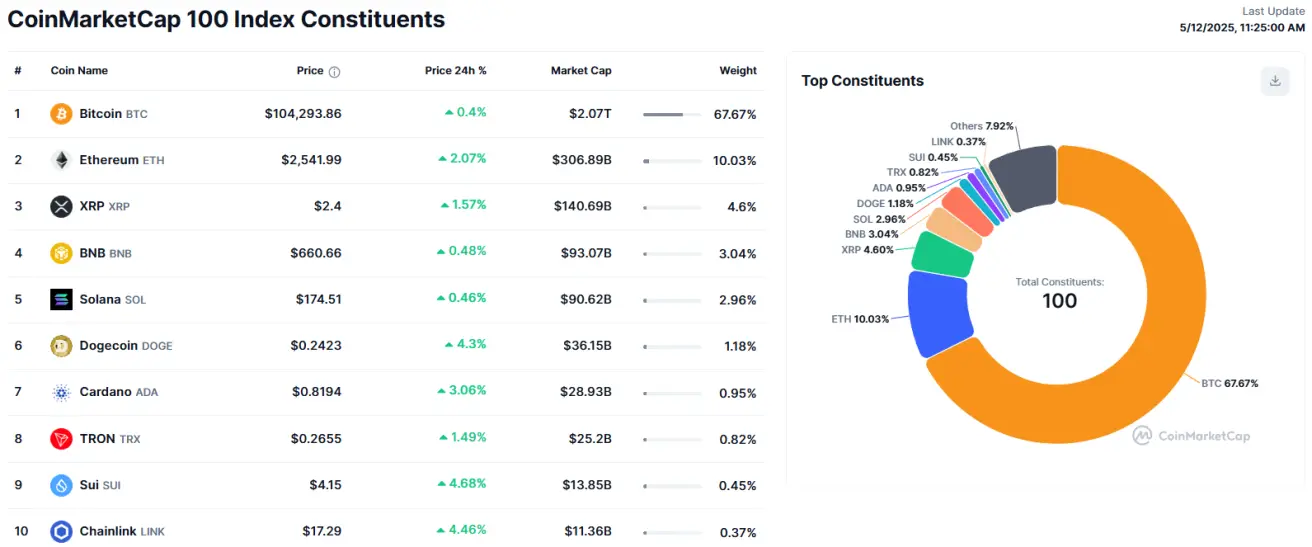

Turu kogukapitalisatsioon: $3,35 triljonit (vs $2,98 triljonit eelmisel nädalal)

- Bitcoini domineeriv turuosa: 61,8% (vs 63,7%)

- Ethereum: 9,2% (vs 7,7%)

- Muu: 29,1% (vs 28,9%)

Positiivsed uudised:

- VanEck esitas taotluse BNB ETF-i loomiseks.

- USA väärtpaberijärelvalve lükkas edasi otsuse spot Litecoin ETF-i (Canary) kohta.

- Ühendkuningriigi rahandusministeerium lükkas tagasi riikliku Bitcoini reservi loomise, viidates turu ebaküpsusele.

- Euroopa Keskpank käivitas innovatsioonilabori 70 osalejaga digitaalse euro pilootprojekti testimiseks.

- SEC ja Ripple sõlmisid kokkuleppe: Ripple maksab 50 miljonit dollarit (võrreldes esialgelt 125 miljoni suuruse trahviga); mõlemad loobuvad edasikaebustest, kui kohtu keeld tühistatakse.