English

English Русский

Русский Қазақша

Қазақша Eesti

Eesti2025 m. gegužės 5–9 d.: Savaitinis ekonomikos atnaujinimas

Svarbūs rinkos atnaujinimai

MAKROEKONOMINĖ STATISTIKA

INFLIACIJA

- Pagrindinis vartotojų kainų indeksas (VKI) (mėn./mėn.) (kovas): 0,1% (anksčiau: 0,2%);

- Vartotojų kainų indeksas (VKI) (mėn./mėn.) (kovas): -0,1% (anksčiau: 0,2%);

- Pagrindinis vartotojų kainų indeksas (VKI) (m./m.) (kovas): 2,8% (anksčiau: 3,1%);

- Vartotojų kainų indeksas (VKI) (m./m.) (kovas): 2,4% (anksčiau: 2,8%).

INFLIACIJOS LŪKESČIAI (MICHIGAN)

- 12 mėn. prognozuojama infliacija (balandis): 6,5%, anksčiau: 5,0%;

- 5 metų prognozuojama infliacija (balandis): 4,4%, anksčiau: 4,1%.

BVP (Pirminis įvertinimas, BEA, 2025 m. I ketv. metinis)

- 2025 m. I ketv.: -0,3%

- 2024 m. IV ketv. (patikslinta): +2,4%

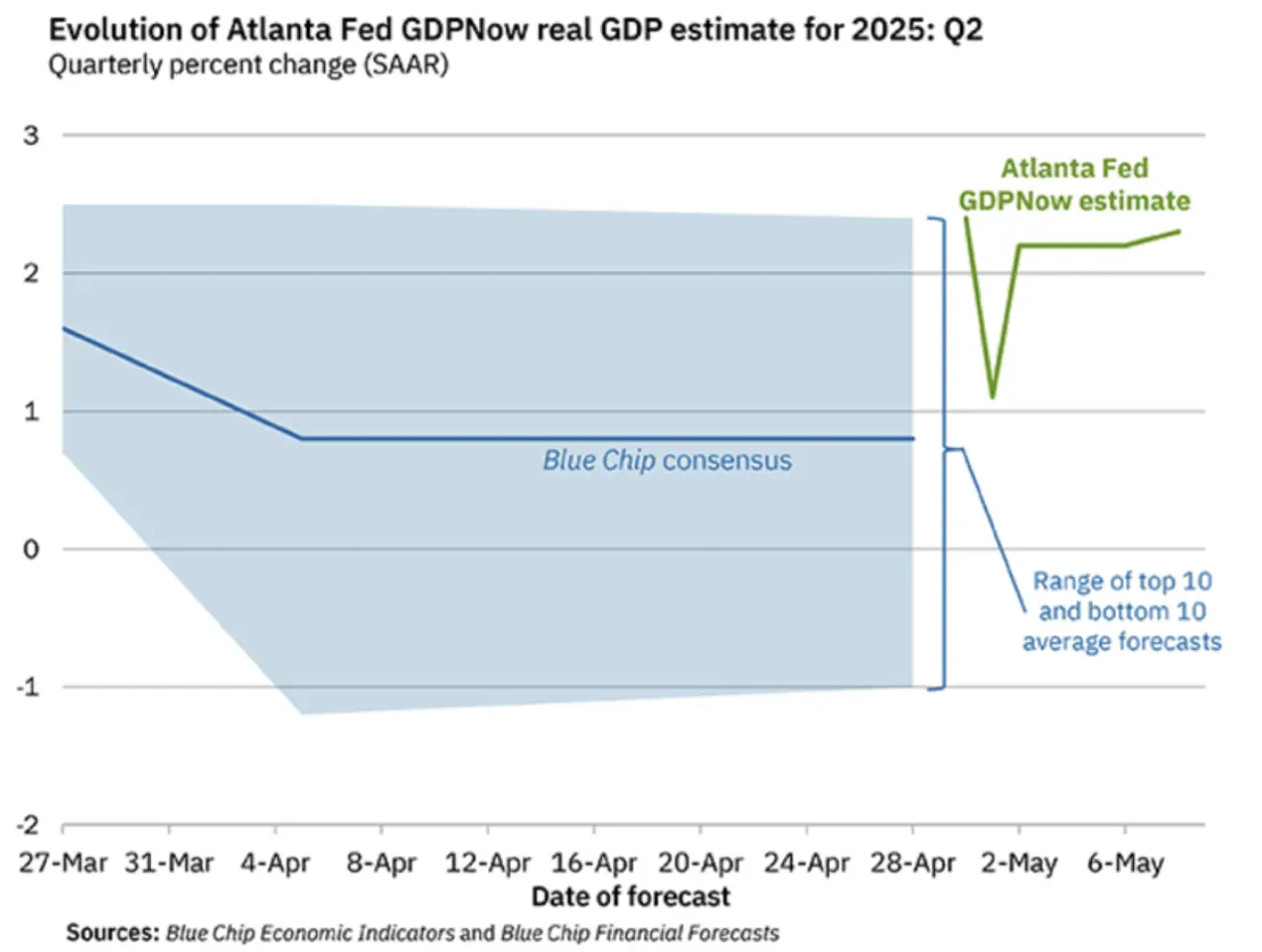

Atlanta FED GDPNow prognozė: 2,3% (prieš tai: -2,5%)

(„GDPNow“ prognozavimo modelis pateikia „realaus laiko“ oficialaus BVP augimo įvertį iki jo paskelbimo, naudojant analogišką metodiką kaip BEA.)

(„GDPNow“ prognozavimo modelis pateikia „realaus laiko“ oficialaus BVP augimo įvertį iki jo paskelbimo, naudojant analogišką metodiką kaip BEA.)

VERSLO AKTYVUMO INDEKSAS (PMI, balandis)

- Paslaugų sektorius (balandis): 50,8 (anksčiau: 54,4)

- Gamybos sektorius (balandis): 50,7 (anksčiau: 49,8)

- S&P Global Composite PMI (balandis): 50,6 (anksčiau: 53,5)

DARBO RINKA:

- Nedarbo lygis (balandis): 4,2% (nepakitęs)

- Neferminis užimtumas (balandis): +177 tūkst. (ankstesnis patikslintas: +185 tūkst.)

- Vidutinis valandinis atlygis (M./m., balandis): +3,8% (nepakitęs)

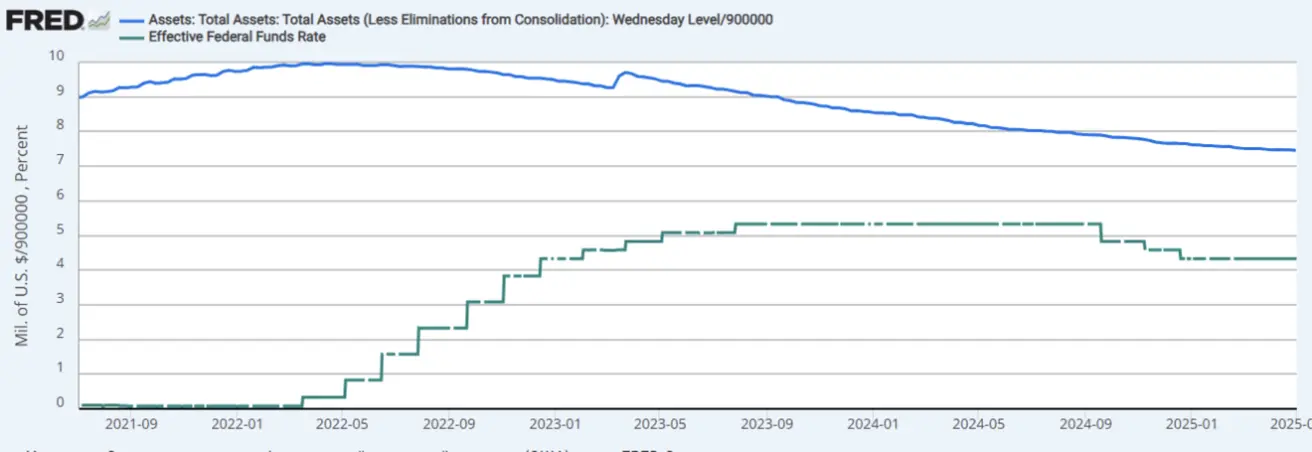

PINIGŲ POLITIKA

- Federalinių fondų tikslinė norma (EFFR): 4,25%–4,50% (nepakitusi)

- FED balansas (mėlyna linija): padidėjo 10 mlrd. USD iki 6,710 trln. USD (praėjusios savaitės: 6,709 trln. USD)

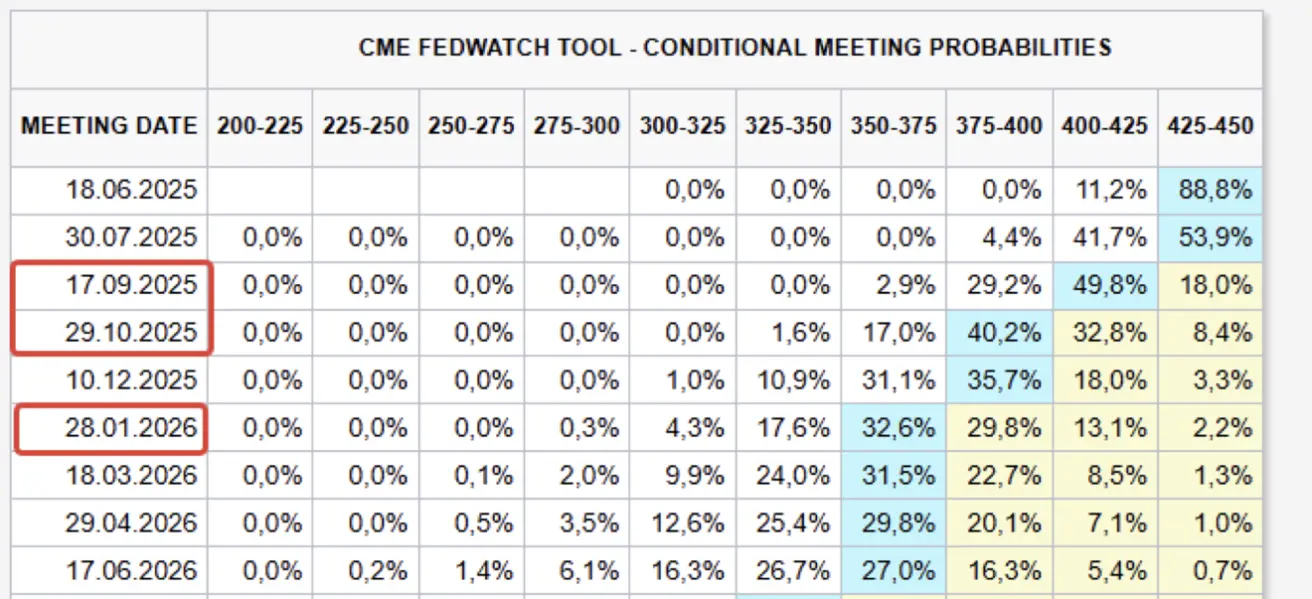

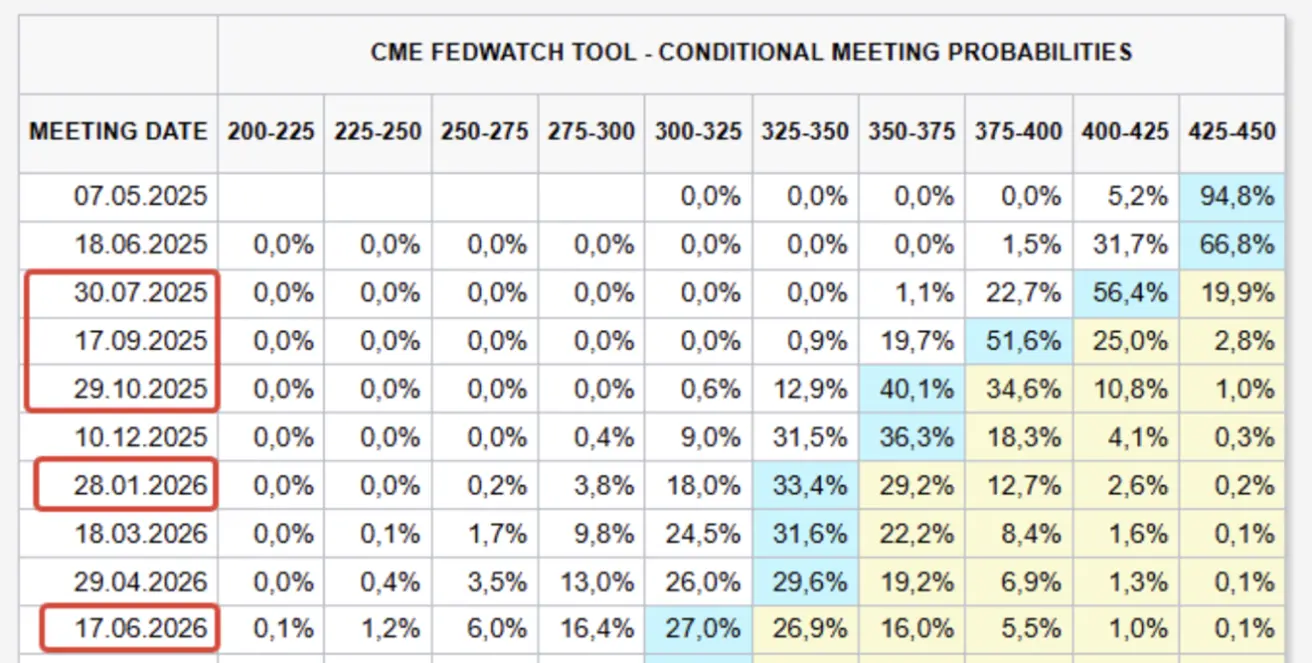

RINKOS LŪKESČIAI DĖL PALŪKANŲ NORMŲ

Šiandien:

Prieš savaitę:

Komentaras Atlanta FED GDPNow prognozė pakilo iki +2,3% (nuo -2,5%), žymint teigiamą tendencijos pasikeitimą.

FED pirmininkas Jerome Powell per spaudos konferenciją praėjusią savaitę pabrėžė JAV ekonomikos atsparumą nepaisant neigiamo I ketv. BVP rodiklio. Vertinant laikinus disbalansus, tokius kaip importo šuolis, BVP matavimo iškraipymai yra laikini.

Trečiojo FED posėdžio svarbiausios išvados:

- FED paliko palūkanų normą 4,25–4,50% lygyje bei toliau tęsiama kiekybinio griežtinimo (QT) eiga.

- Infliacijos poveikis gali būti laikinas arba tvaresnis – ypač jei neseniai įvesti didesni tarifai išliks galiojantys.

- Pagrindinė nežinomybė išlieka – kada ir kaip bus sprendžiama tarifų politika, ir kokį poveikį tai turės augimui, užimtumui ir visai ekonomikai. Powello retorikoje dominavo išlaukimo strategija.

Rinkos teigiamai reagavo į JAV–Kinijos derybas Šveicarijoje sekmadienį. Trumpo administracija paskelbė proveržį pasiekus prekybos sutartį; vis dėlto konkrečių duomenų ar detalių oficialiai kol kas nepateikta. Kinijos liaudies bankas sumažino privalomųjų atsargų normą – nuo 9,50% iki 9,00%. Šis bankų daugiklio pakeitimas sustiprins paskolų teikimo galimybes ir ekonomikos skatinimą – ypač esant defliacijai (metinis VKI balandį: -0,1%).

ES ruošiasi įvesti 100 mlrd. eurų muitų JAV prekėms, jei derybos žlugs.

Pagal „FedWatch“ lūkesčius rinkos prognozuoja tris 25 bazinių punktų palūkanų normos mažinimus iki 3,50–3,75% per artimiausius 12 mėn. Artimiausias FOMC posėdis – birželio 18 d.; rinkoje tikimasi, kad dabartinis normos intervalas nesikeis.

Akcijų rinkos

Rinkoje vyravo vidutinės rizikos nuotaikos („Risk-On“). Vidutinė sektoriaus grąža: +0,17%. Tik gynybiniai sektoriai (komunaliniai paslaugos, plataus vartojimo prekės, NT ir sveikatos apsauga) fiksavo neigiamus rezultatus.

Nuo metų pradžios (YTD):

Vidutinė grąža: -7,13%:

RINKA

SP500

Savaitės grąža: -0,47% (uždarymo kaina 5659,9), 2025 m. pokytis: -4,12%

NASDAQ100

Savaitės grąža: -0,20% (uždarymo kaina 20 061,45), 2025 m. pokytis: +5,01%

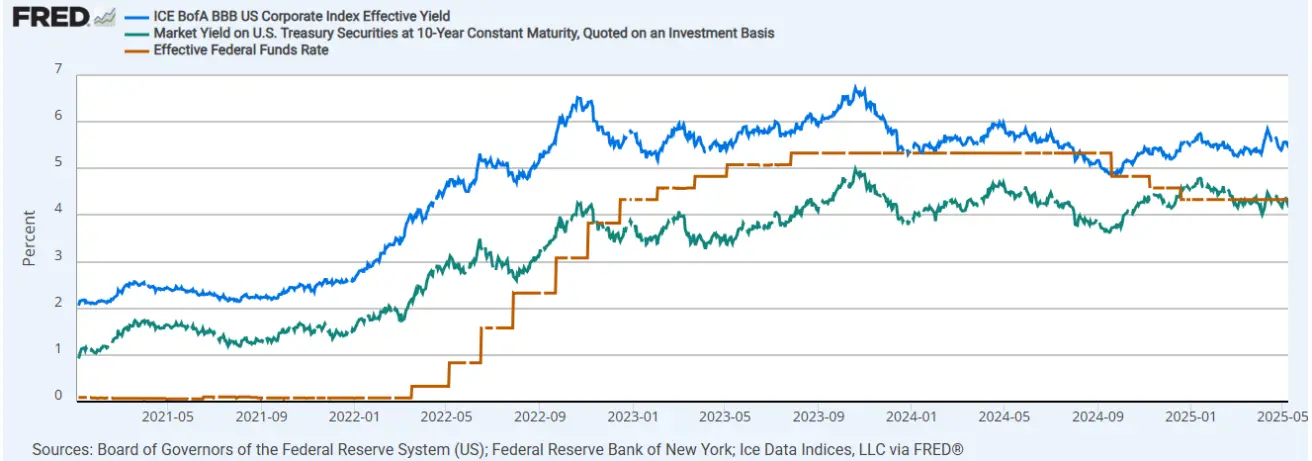

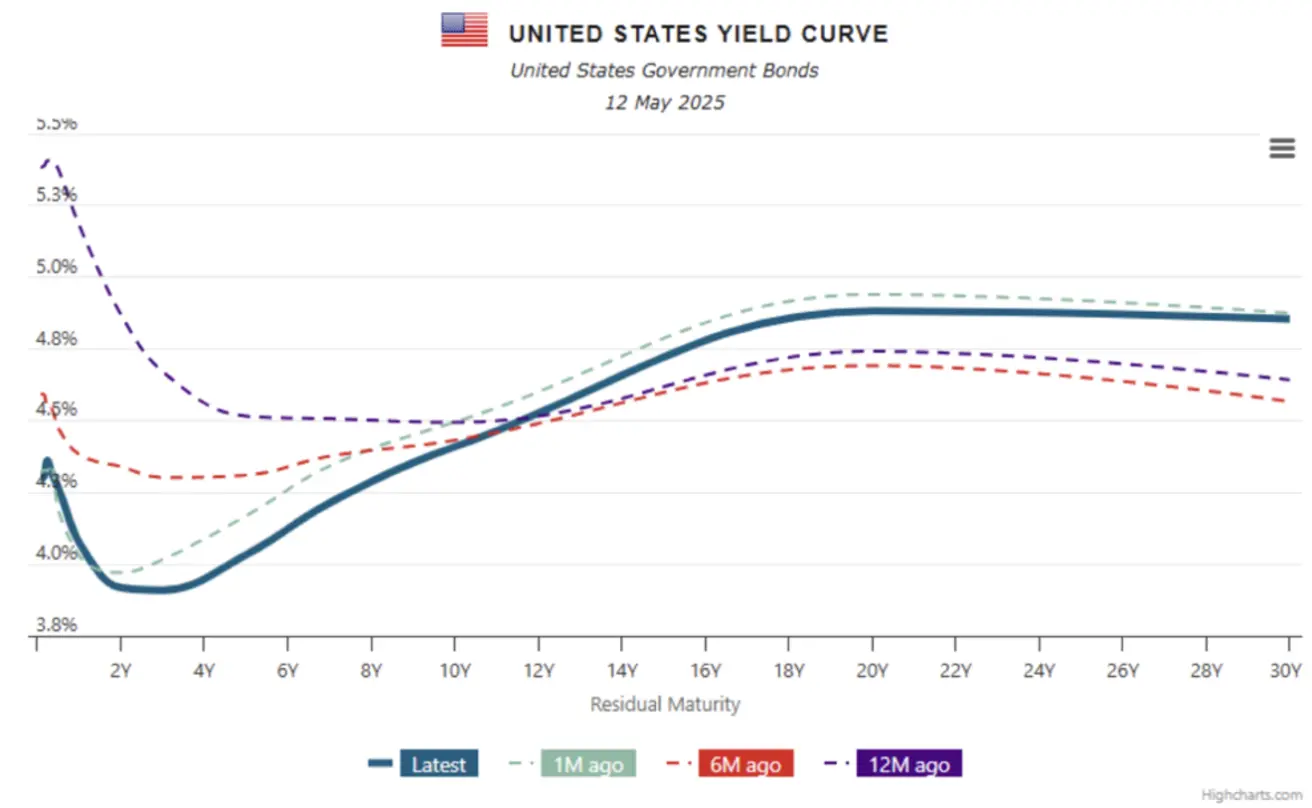

OBLIGACIJŲ RINKA

JAV iždo ir įmonių obligacijų pajamingumas šiek tiek padidėjo.

iShares 20+ metų JAV iždo obligacijų ETF (TLT):

- Savaitė: -0,78% (uždarymo kaina $87,05)

- Nuo metų pradžios: -0,85%

PAJAMINGUMO RODIKLIAI IR SPREADʼai 2025/05/12 vs 2025/05/05

- 10 m. JAV obligacijų pajamingumas: 4,409% (prieš: 4,316%)

- ICE BofA BBB JAV įmonių indeksas: 5,58% (prieš: 5,49%)

Pajamingumo skirtumai:

- 10Y–2Y skirtumas: 49,1 bps (prieš: 49,2 bps)

- 10Y–3M skirtumas: 0,47 bps (prieš: 0,40 bps)

AUKSO ATEITIES SANDORIAI (GC)

Savaitė: +2,52% (uždarymo kaina $3 329,1/oz)

Nuo metų pradžios: +26,05%

Šiandien: -1,71%

JAV DOLERIO INDEKSO ATEITIES SANDORIAI (DX)

Savaitė: +0,39% (uždarymo kaina 100,255)

Nuo metų pradžios: -7,45%

Geopolitinės įtampos mažėjimas (pvz., Indijos–Pakistano paliaubos) ir optimizmas dėl JAV–Kinijos prekybos derybų sumažino saugaus prieglobsčio turto paklausą.

Geopolitinės įtampos mažėjimas (pvz., Indijos–Pakistano paliaubos) ir optimizmas dėl JAV–Kinijos prekybos derybų sumažino saugaus prieglobsčio turto paklausą.

NAFTOS ATEITIES SANDORIAI

Savaitė: +4,59% (uždarymo kaina $61,06 už barelį)

Nuo metų pradžios: -15,02%

Šiandienos atidarymas: +2,42%

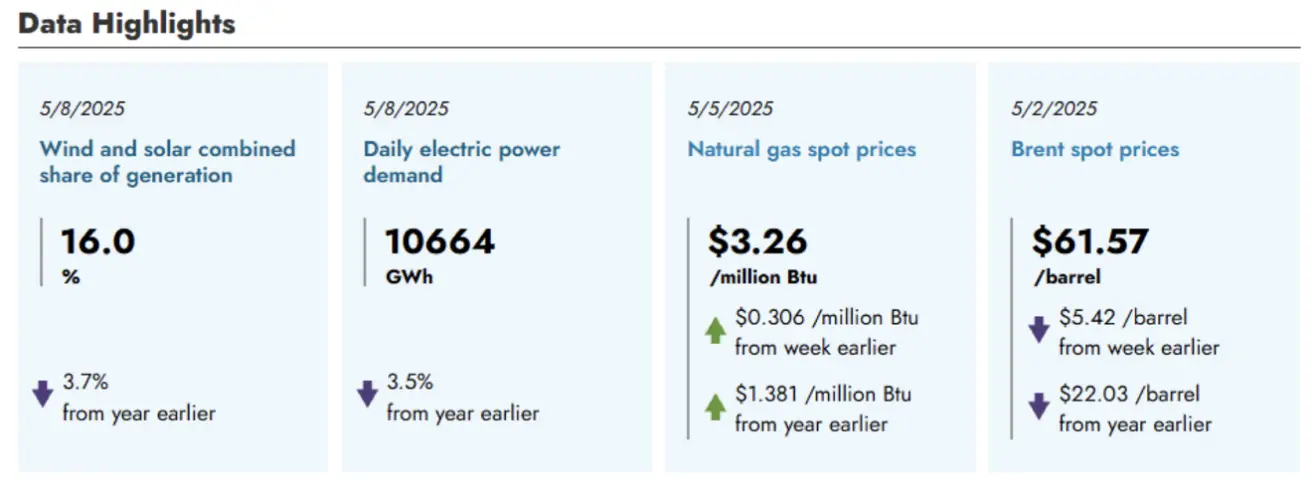

Trumpalaikė energetikos perspektyva (JAV energetikos informacijos administracija):

Pagrindinės įžvalgos:

Pagrindinės įžvalgos:

- JAV realus BVP peržiūrėtas žemyn: +1,5% 2025 m. (prieš balandį: +2,0%), +1,6% 2026 m. (prieš: +2,0%).

- Žaliavinė nafta: pasaulinės atsargos didės dėl gamybos pertekliaus prieš paklausą (+1,0 mln. bpd per metus); Brent prognozė: $62/barelis (2025 II pusm.), $59/barelis (2026 m.).

- Skystųjų angliavandenilių gavyba: numatomas augimas 1,3–1,4 mln. bpd per 2025–2026 m., daugiausia ne OPEC+ šalyse.

- Gamtinės dujos (Henry Hub): nukrito iki $3,44/MMBtu balandį; kainos didės didėjant SGD eksportui ir sezoniniam elektros paklausos augimui.

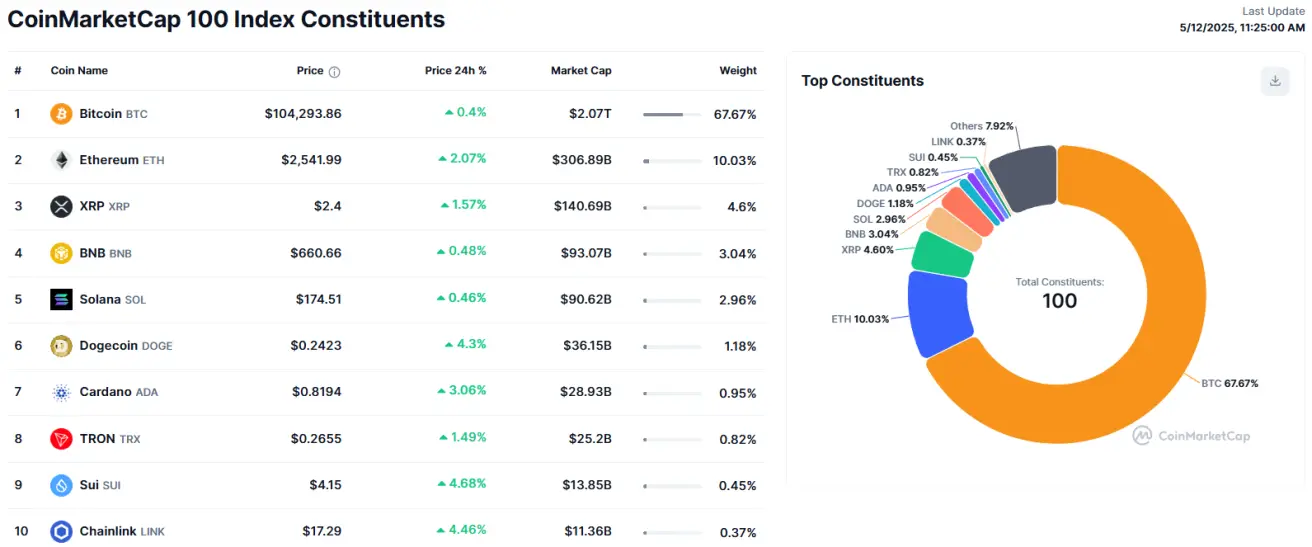

BTC ATEITIES SANDORIAI

Savaitė: +6,10% (uždarymo kaina $103 640)

Nuo metų pradžios: +8,79%

ETH ATEITIES SANDORIAI

Savaitė: +26,24% (uždarymo kaina $2 350)

Nuo metų pradžios: -30,56%

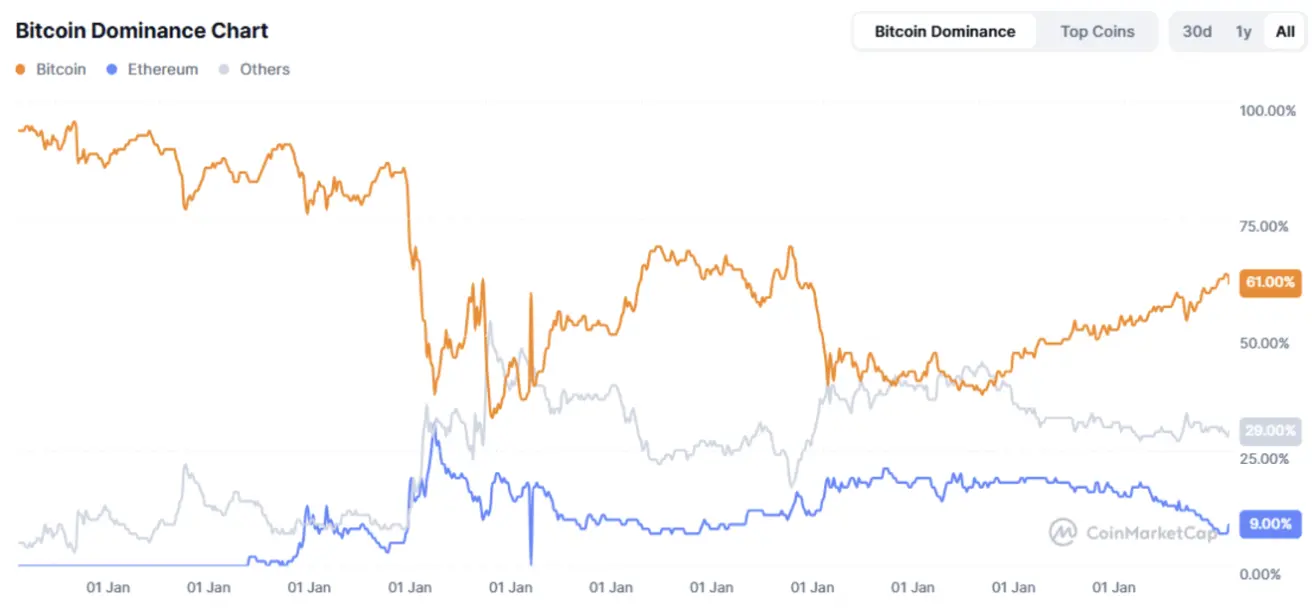

Bendra rinkos kapitalizacija: $3,35 trln. (prieš savaitę: $2,98 trln.)

- Bitcoin dalis: 61,8% (prieš: 63,7%)

- Ethereum: 9,2% (prieš: 7,7%)

- Kiti: 29,1% (prieš: 28,9%)

Teigiamos naujienos:

- VanEck pateikė paraišką BNB ETF.

- JAV VP komisija atidėjo sprendimą dėl Litecoin ETF (Canary).

- JK iždas atsisako kurti nacionalinį Bitcoin rezervą – rinka laikoma netinkama tokiam žingsniui.

- ECB sukūrė inovacijų centrą su 70 dalyvių – bandoma skaitmeninio euro pilotinė versija.

- JAV VP komisija ir Ripple susitarė: Ripple moka $50 mln. (vietoj pradinių $125 mln. baudos); abi šalys atsisako apeliacijų, jei draudimas bus panaikintas.