English

English Русский

Русский Қазақша

Қазақша Eesti

Eesti2025 m. balandžio 28 d. – gegužės 2 d.: Savaitinis ekonomikos apžvalga

Pagrindinės rinkos naujienos

MAKROEKONOMINĖ STATISTIKA

INFLIACIJA

- Bazinis vartotojų kainų indeksas (VKI) (mėn./mėn.) (kovas): 0,1 % (ankst.: 0,2 %);

- Vartotojų kainų indeksas (VKI) (mėn./mėn.) (kovas): -0,1 % (ankst.: 0,2 %);

- Bazinis vartotojų kainų indeksas (VKI) (m./m.) (kovas): 2,8 % (ankst.: 3,1 %);

- Vartotojų kainų indeksas (VKI) (m./m.) (kovas): 2,4 % (ankst.: 2,8 %).

INFLIACIJOS LŪKESČIAI (MICHIGANO UNIVERSITETAS)

- 12 mėn. prognozuojama infliacija (balandis): 6,5 %, ankst.: 5,0 %;

- 5 metų prognozuojama infliacija (balandis): 4,4 %, ankst.: 4,1 %.

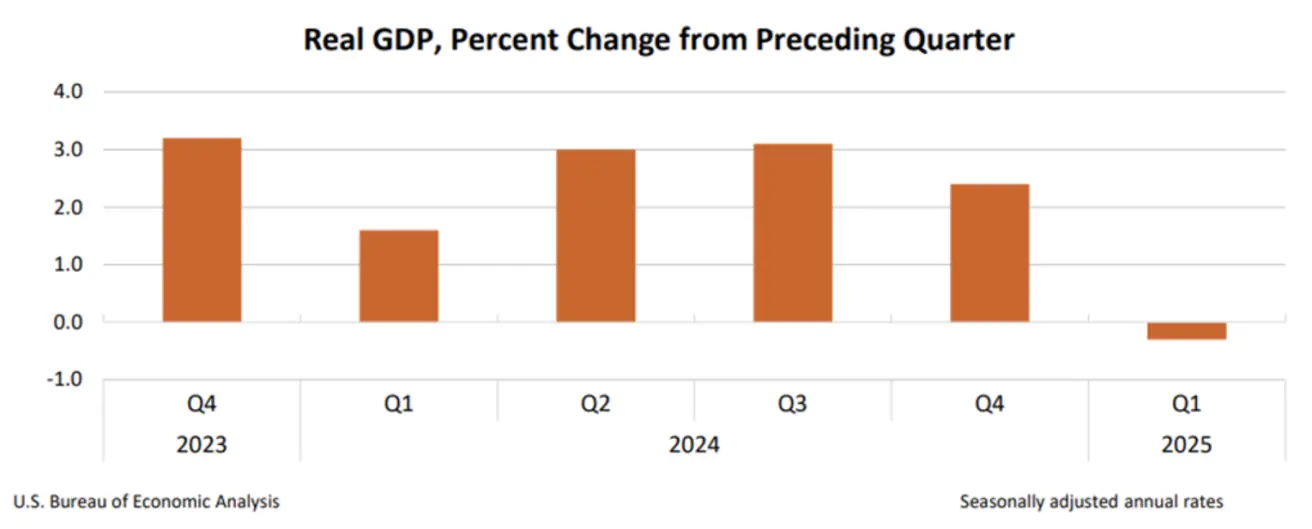

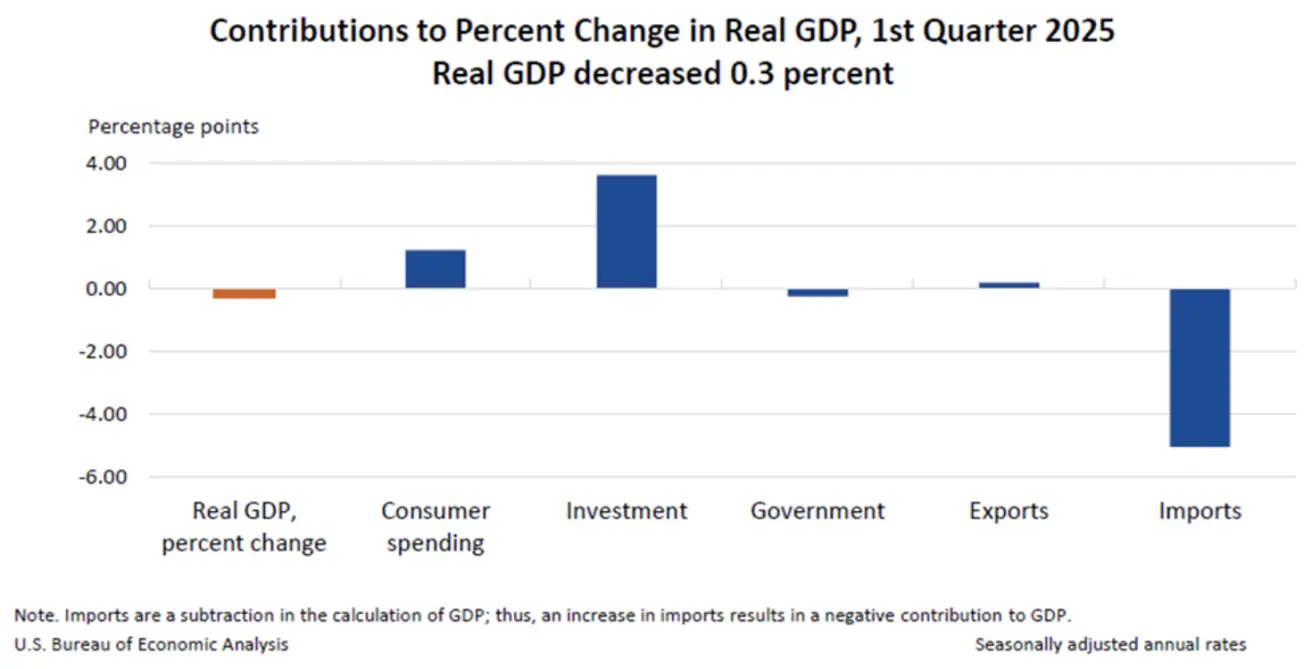

BVP (Preliminari BEA prognozė, 2025 m. I ketv. metinis)

- 2025 m. I ketv.: -0,3 %

- 2024 m. IV ketv. (pakoreguota): +2,4 %

DARBO RINKA:

- Nedarbo lygis (balandis): 4,2 % (nepasikeitė)

- Nežemės ūkio darbo vietų skaičius (balandis): +177 tūkst. (ankst. pakoreguotas: +185 tūkst.)

- Vidutinis valandinis atlyginimas (m./m., balandis): +3,8 % (nepasikeitė)

Verslo aktyvumas (PMI, balandis)

- Paslaugų PMI: 51,4 (ankst.: 54,4)

- Gamybos PMI: 50,7 (ankst.: 49,8)

- S&P Global Composite: 51,2 (ankst.: 53,5)

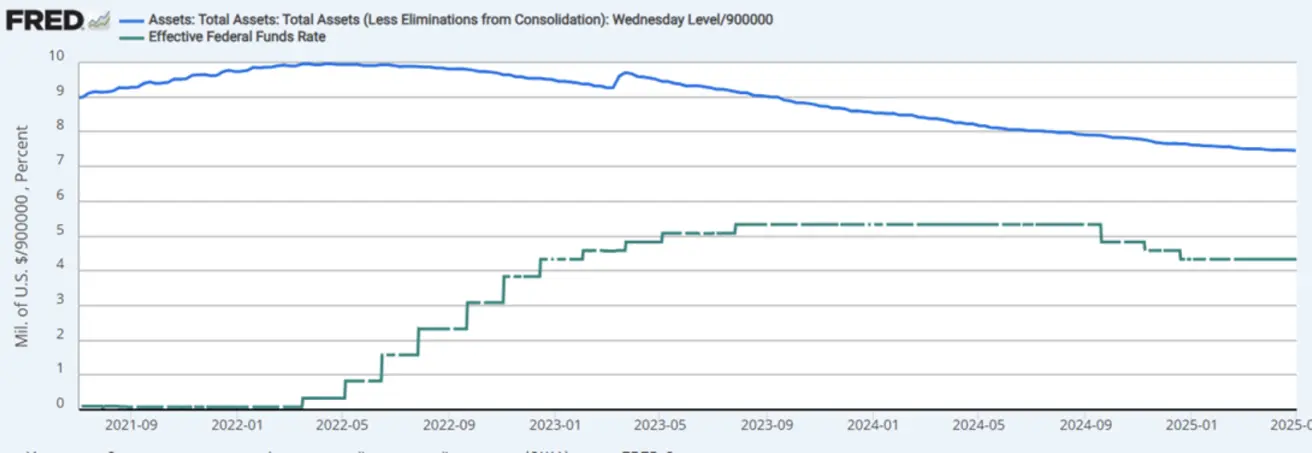

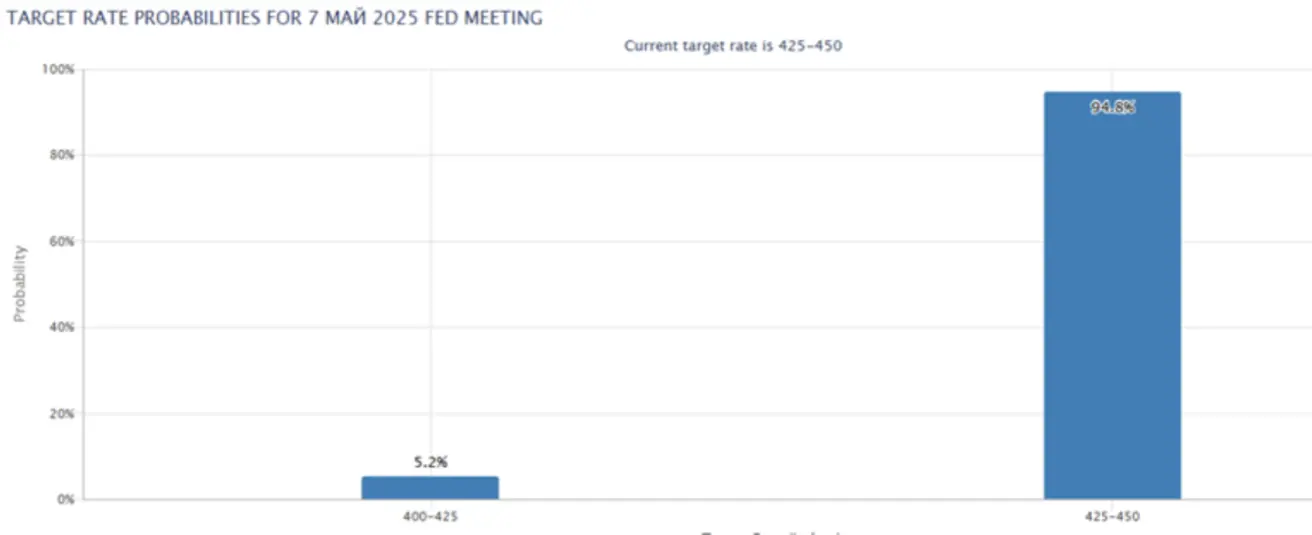

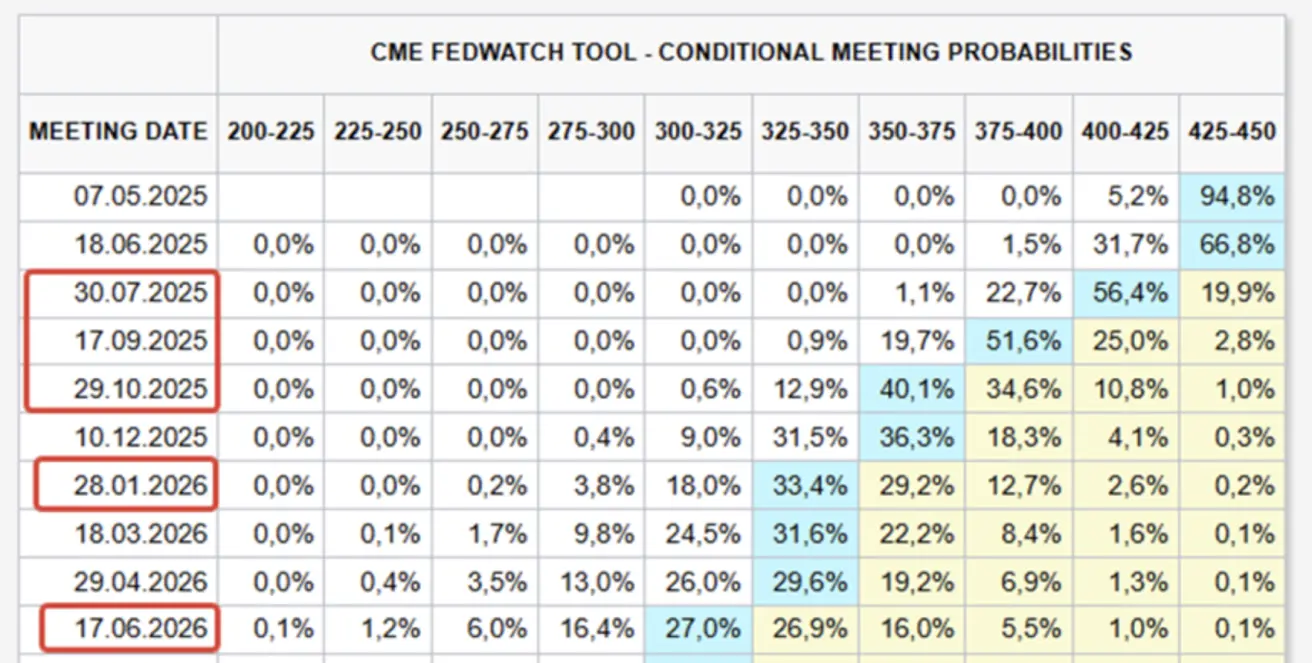

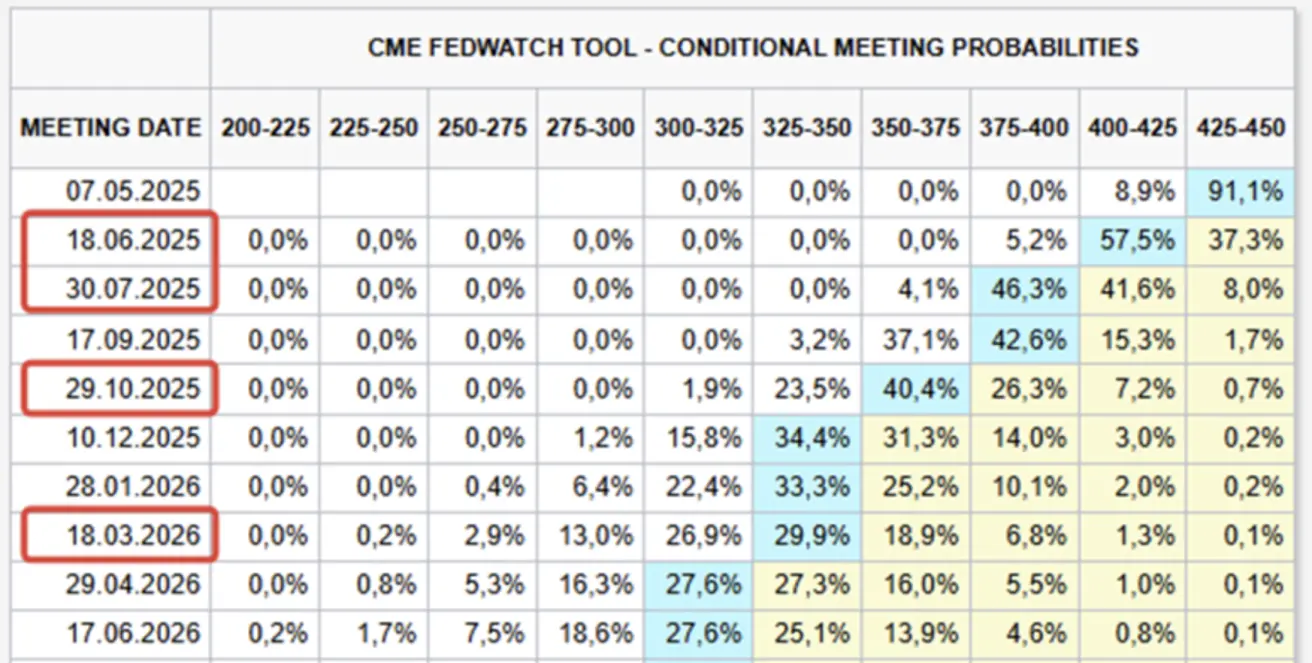

PINIGŲ POLITIKA

- Efektyvioji federalinių fondų norma (EFFR): 4,25–4,50 %

- Federalinio rezervo balansas: 6,709 trln. USD (praėjusią savaitę: 6,729 trln. USD)

RINKOS PALŪKANŲ PROGNOZĖ

Šiandien:

Prieš savaitę:

Komentaras: JAV BVP susitraukimas Realusis BVP 2025 m. I ketv. sumažėjo 0,3 %, prieš tai 2024 m. IV ketv. augo 2,4 %. Susitraukimą lėmė:

- sparčiai išaugęs importas (mažina BVP)

- mažėjančios valdžios išlaidos

- lėtėjantis vartotojų išlaidavimas

Priešpriešinius veiksnius sudarė:

- didesnės kapitalo investicijos

- nuosaikus eksporto augimas

Pokytis lyginant su 2024 m. IV ketv.:

- Asmeninis vartojimas: +1,21 p.p. (prieš +2,70 p.p.)

- Investicijos: +3,6 p.p. (prieš -1,03 p.p.)

- Grynieji eksportai: -4,83 p.p. (prieš +0,26 p.p.)

- Valstybės išlaidos: -0,25 p.p. (prieš +0,52 p.p.)

Rinkos didelio dėmesio BVP susitraukimui neskyrė.

Darbo rinkos atsparumas

- Sukurta nežemės ūkio darbo vietų: +177 tūkst.

- Laisvų darbo vietų skaičius sumažėjo 288 tūkst. iki 7,192 mln. — žemiausias per šešis mėnesius ir gerokai mažesnis nei prognozuota (7,48 mln.)

- Nedarbo lygis išliko 4,2 %

Darbo rinka išlieka stipri nepaisant prekybos politikos neapibrėžtumo.

Prekybos pokyčiai

- Kinija išreiškė pasirengimą atnaujinti prekybos derybas su JAV

- Remiantis Bloomberg (remiasi muitinės duomenimis), Kinija atleido 131 prekių kategoriją — įskaitant farmacijos ir pramonines chemines medžiagas — nuo muitų. Tai sudaro apie 40 mlrd. USD arba 24 % JAV importo 2024 m.

- Kinijos eksportas sumažėjo 10 % (m./m.) — didžiausias kritimas per 15 metų

JAV uostų trikdžių rizika

- Vakarų pakrantės uostų atstovai įspėja apie galimą krovinių apimčių sumažėjimą 40 % iki gegužės pabaigos

- Kreipimasis į Kongresą dėl muitų sustabdymo, motyvuojant darbo vietų praradimo ir didėjančių sąnaudų rizika

Akcijų rinkos

- Plataus masto kilimas; medianinis prieaugis: +1,51 %

- Visos sektoriai fiksavo augimą, pirmavo pramonės, vartojimo prekių ir technologijų sektoriai

Nuo metų pradžios (YTD):

- Medianinis indeksų rezultatas: -7,55 %

RINKA

SP500

+2,92 % (savaitinis); -3,67 % (nuo metų pradžios); uždarymo kaina 5686,66

NASDAQ100

+3,45 % (savaitinis); -4,82 % (nuo metų pradžios); uždarymo kaina 20102,61

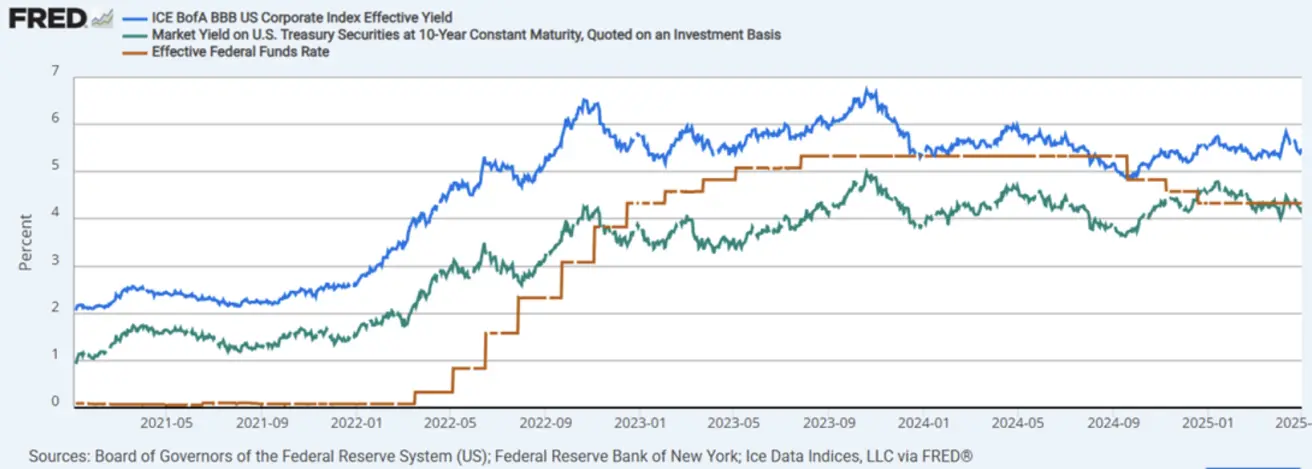

OBLIGACIJŲ RINKA

- Toliau išlieka JAV Vyriausybės obligacijų kintamumas

- TLT (20+ metų JAV obligacijų ETF): -1,30 % (savaitinis); -0,08 % (nuo metų pradžios); uždarymo kaina 87,83 USD

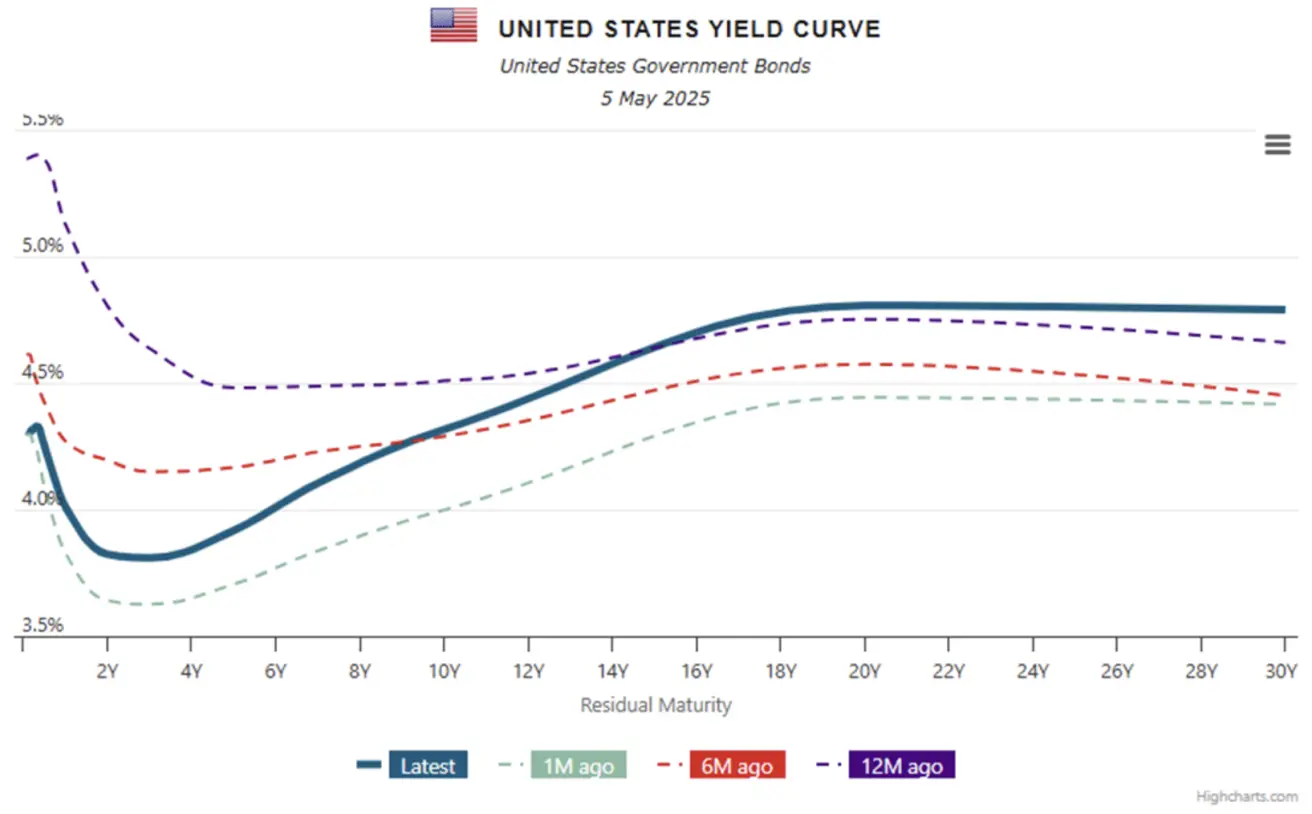

PALŪKANŲ NORMOS IR SPREDAI 2025/05/02 vs 2025/04/28

- 10 metų JAV obligacijų pajamingumas: 4,316 % (prieš 4,249 %)

- ICE BofA BBB korporacinių obligacijų pajamingumas: 5,49 % (prieš 5,54 %)

Pajamingumo skirtumai:

- 10 m.–2 m.: 49,2 bazinių punktų (prieš 48,5 b.p.)

- 10 m.–3 mėn.: +0,4 b.p. (prieš -0,8 b.p.)

AUKSO ATEITIES SANDORIAI (GC)

-2,49 % (savaitinis); +22,96 % (nuo metų pradžios); uždarymo kaina 3247,4 USD/oz

JAV DOLERIO INDEKSO ATEITIES SANDORIAI (DX)

+0,50 % (savaitinis); -7,81 % (nuo metų pradžios); uždarymo kaina 99,86.

NAFTOS ATEITIES SANDORIAI

-7,58 % (savaitinis); -18,75 % (nuo metų pradžios); uždarymo kaina 58,38 USD/bbl

- Naftos kainos toliau krito (-4 %) pirmadienį iki 56,17 USD/bbl, žemiau daugumos prognozių

- OPEC+ signalizavo galimą naftos produkcijos didėjimą: +411 tūkst. b/d gegužę, +400 tūkst. b/d birželį

- Trumpas pagrasino sankcijomis šalims, importuojančioms Irano naftą, po to kai strigo Irano–Omano branduolinių derybų procesas

BITKOINO ATEITIES SANDORIAI

+1,95 % (savaitinis); +2,53 % (nuo metų pradžios); uždarymo kaina 97 680 USD

ETHEREUM ATEITIES SANDORIAI

+2,34 % (savaitinis); -44,99 % (nuo metų pradžios); uždarymo kaina 1 861,5 USD

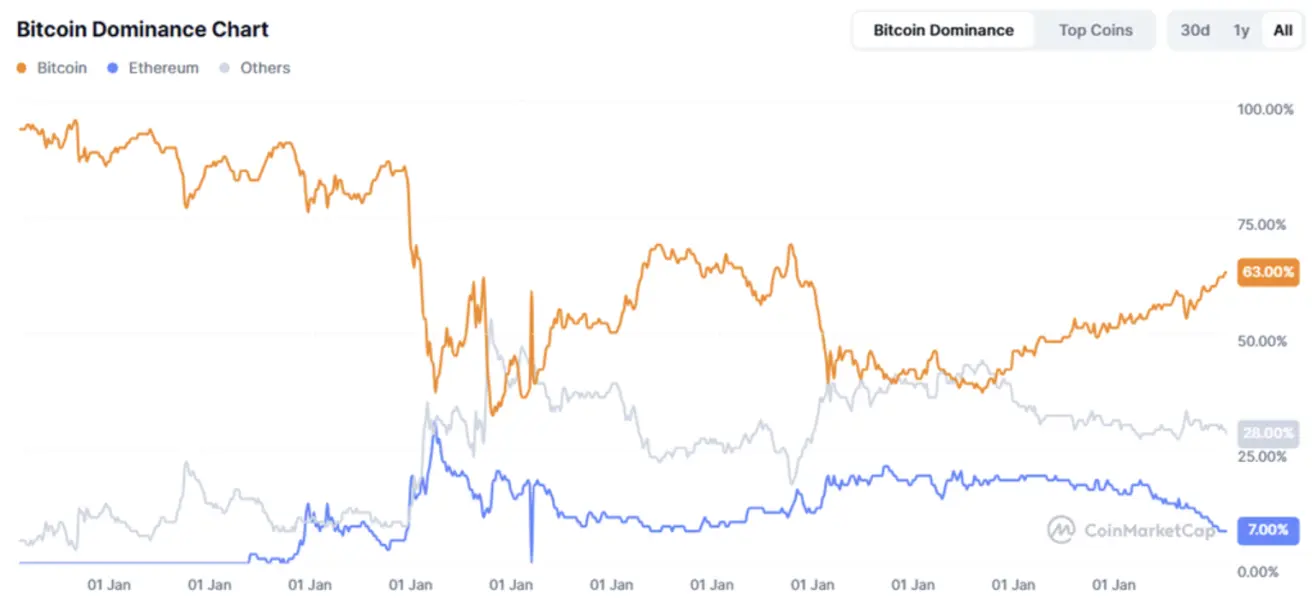

Rinkos dominavimas:

- Bitkoinas: 63,7 % (prieš 63,2 %)

- Ethereum: 7,7 % (prieš 7,3 %)

- Kiti turtai: 28,9 % (prieš 29,5 %)

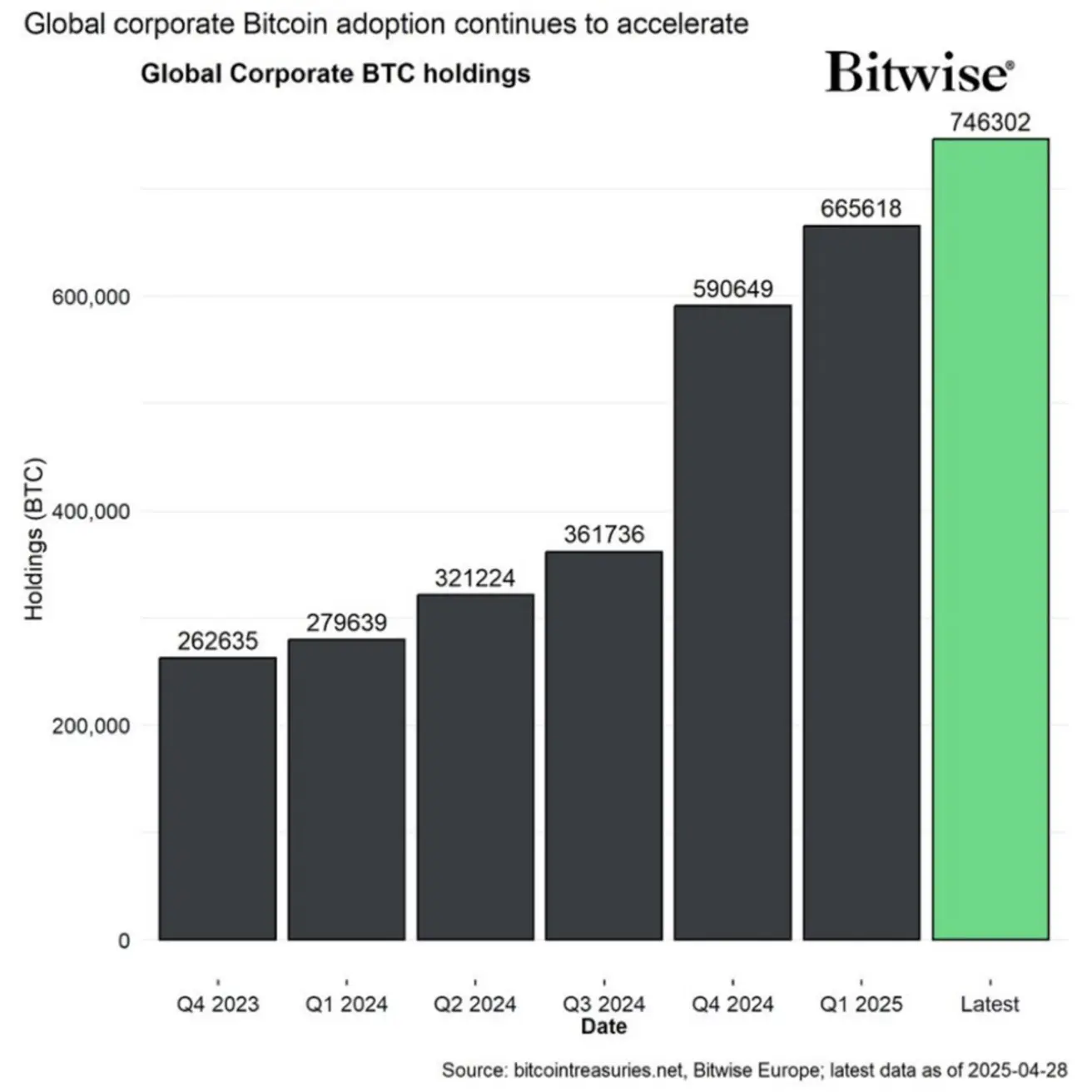

Institucinė kriptovaliutų adaptacija

- Praėjusį mėnesį įmonės rezervuose atsirado daugiau nei 80 000 BTC (Bitwise)

Teigiamos naujienos:

- Roswellis (Naujoji Meksika) sukūrė pirmąjį savivaldybės BTC rezervą

- Šiaurės Karolinos Senatas patvirtino BTC rezervo įstatymo projektą

- SEC patvirtino ProShares Trust $XRP ETF

- ES planuoja uždrausti anoniminius kripto turtus iki 2027 m.

- Arizonos gubernatorius vetavo BTC rezervo įstatymą, pavadinęs bitkoiną „neišbandyta investicija“