English

English Русский

Русский Қазақша

Қазақша Eesti

Eesti2025 m. balandžio 21–25 d.: Savaitės ekonominė apžvalga

Svarbiausi rinkos atnaujinimai

MAKROEKONOMINĖ STATISTIKA

INFLIACIJA

- Pagrindinis vartotojų kainų indeksas (VKI) (mėn./mėn.) (kovas): 0,1 % (ankst.: 0,2 %);

- Vartotojų kainų indeksas (VKI) (mėn./mėn.) (kovas): -0,1 % (ankst.: 0,2 %);

- Pagrindinis vartotojų kainų indeksas (VKI) (m./m.) (kovas): 2,8 % (ankst.: 3,1 %);

- Vartotojų kainų indeksas (VKI) (m./m.) (kovas): 2,4 % (ankst.: 2,8 %).

INFLIACIJOS LŪKESČIAI (MICHIGANAS)

-

12 mėn. prognozuojama infliacija (balandis): 6,5 %, ankst.: 5,0 %;

-

5 metų prognozuojama infliacija (balandis): 4,4 %, ankst.: 4,1 %.

-

BVP (BEA – JAV ekonominės analizės biuras) (IV ketv. 2024, metinis): (trečias įvertinimas): 2,4 %; antras įvertinimas: 2,3 %; (III ketv.: 3,1 %).

GDPNow, Federalinio rezervo bankas Atlantoje: -2,5 % (vs. -2,2 %).

GDPNow prognozės modelis pateikia „dabartinį“ oficialaus įverčio variantą prieš jam pasirodant, vertindamas BVP augimą taikant JAV ekonominės analizės biuro metodiką.

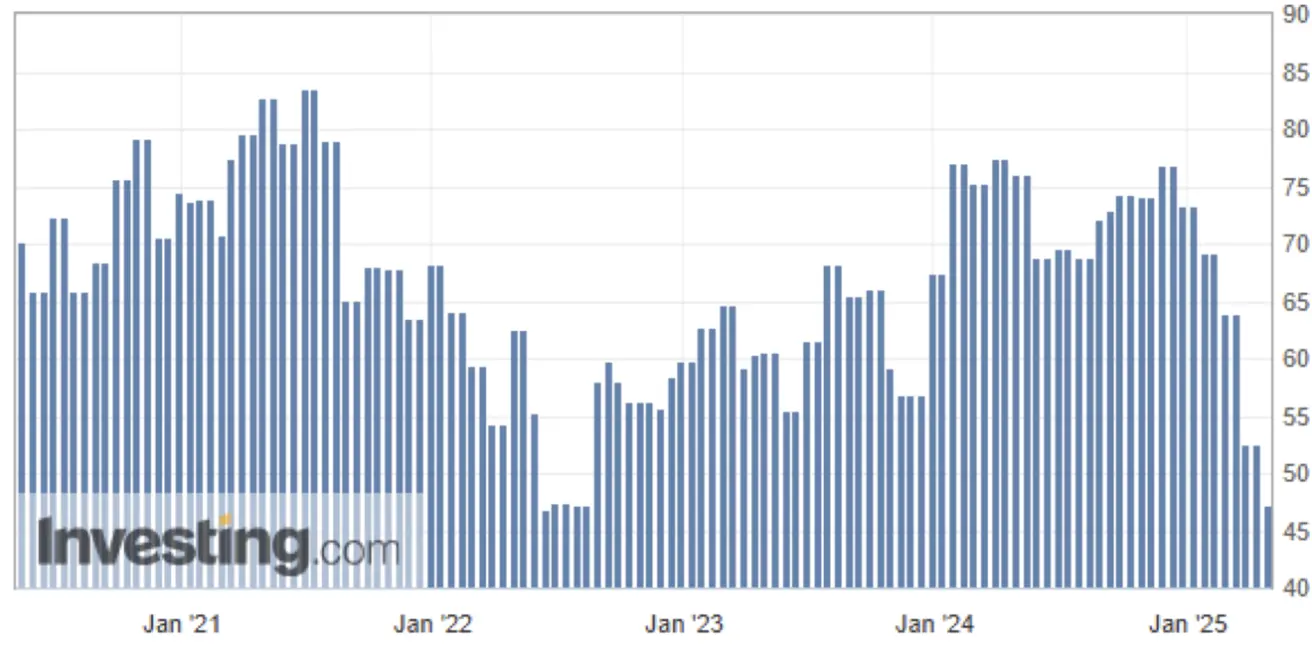

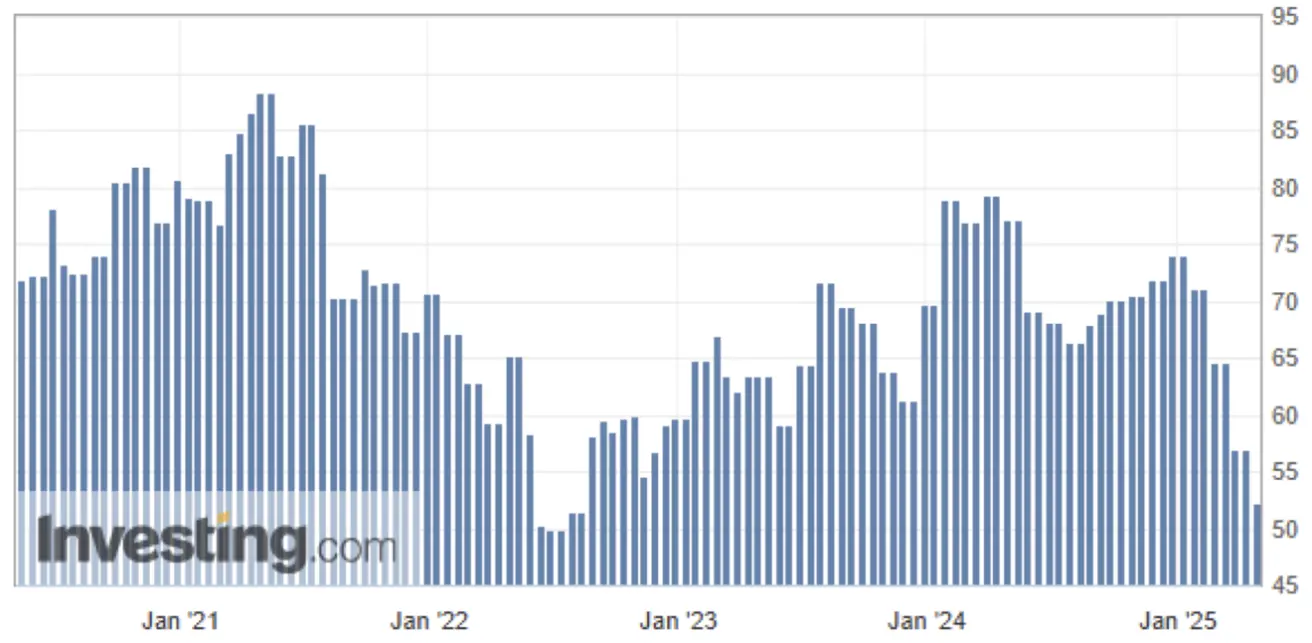

Vartotojų lūkesčiai (Mičiigano universitetas):

-

Lūkesčių indeksas (balandis): 47,3 (ankst.: 52,6)

-

Vartotojų nuotaikų indeksas: 52,2 (ankst.: 57)

VERSLO AKTYVUMO INDIKATORIUS (PMI):

- Paslaugų sektorius (balandis): 51,4 (ankst.: 54,4);

- Gamybos sektorius (balandis): 50,7 (ankst.: 49,8);

- S&P “Global Composite” (balandis): 51,2 (ankst.: 53,5).

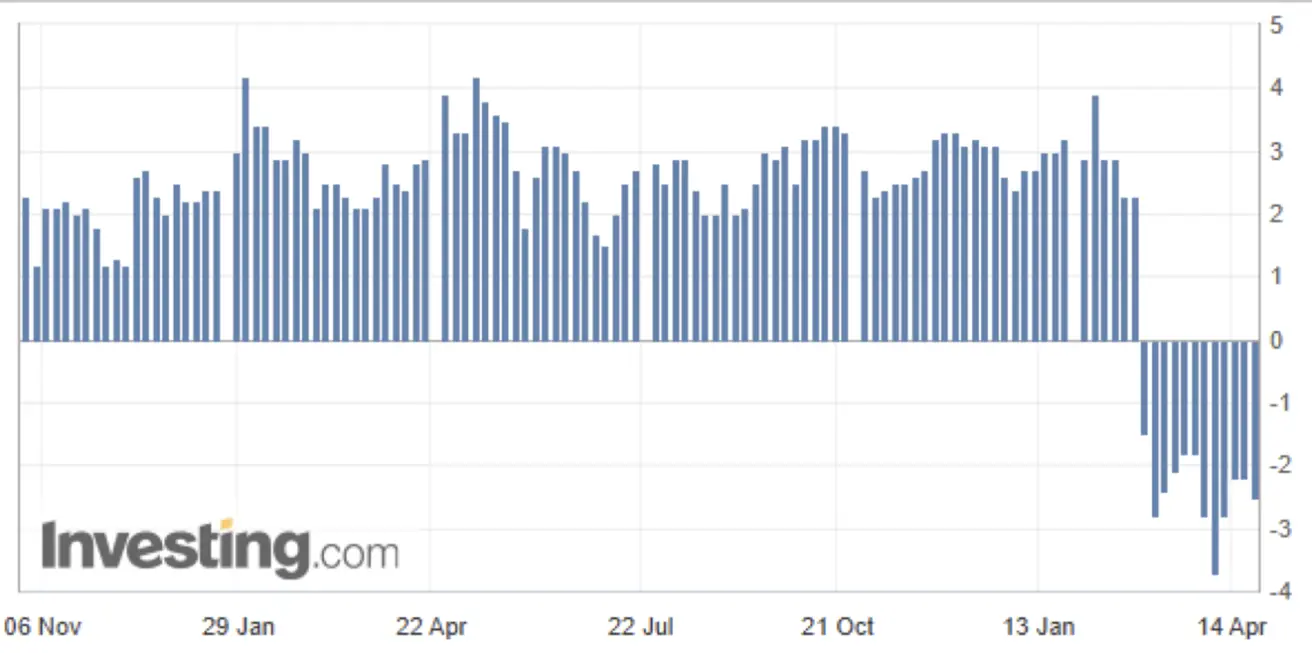

ILGALAIKIO NAUDOJIMO PREKIŲ UŽSAKYMAI:

- Mėn. pokytis: 9,2 % (ankst.: 0,9 %)

DARBO RINKA:

- Nedarbo lygis (kovas): 4,2 % (ankst.: 4,1 %)

- Ne žemės ūkio darbo vietos (kovas): +228 tūkst. (ankst.: +117 tūkst.)

- Vidutinis valandinis darbo užmokestis (m./m., kovas): 3,8 % (ankst.: 4,0 %)

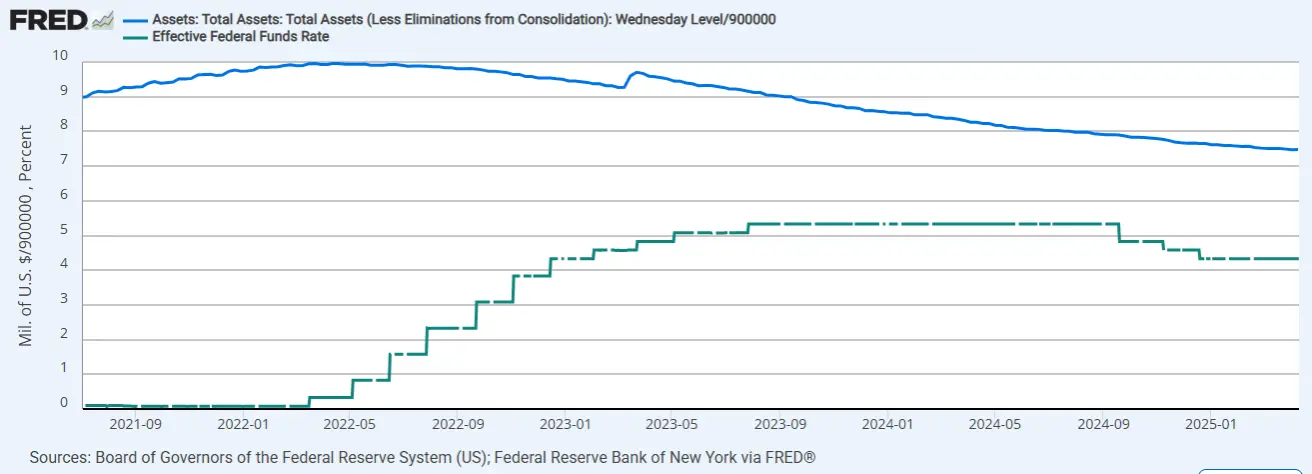

PINIGŲ POLITIKA

- Federalinių fondų palūkanų norma (EFFR): 4,25 %–4,50 % (punktyrine linija);

- FED balansas (mėlynas): 6,726 trln. USD (ankstesnė savaitė: 6,727 trln. USD)

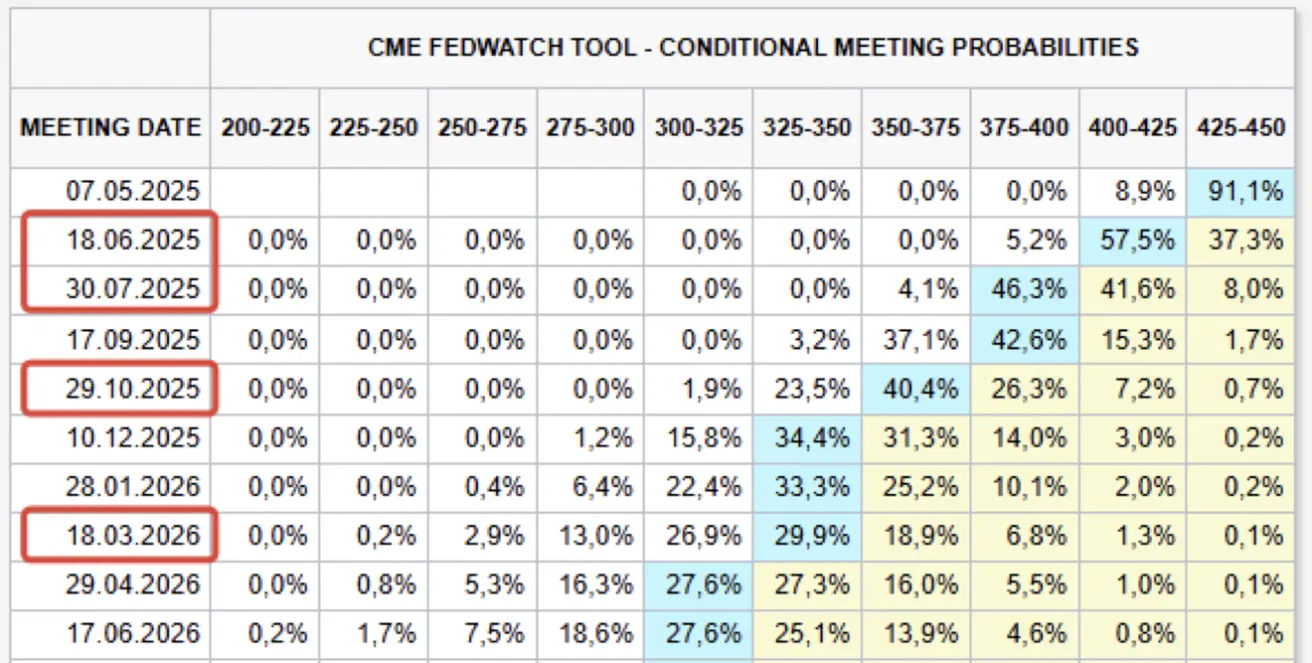

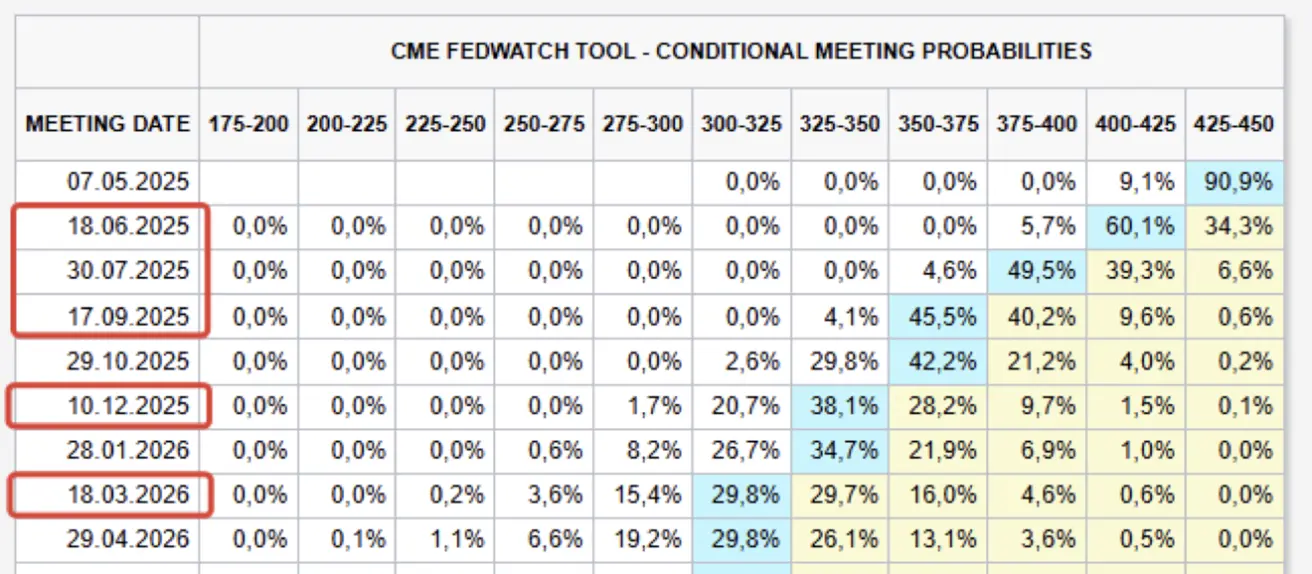

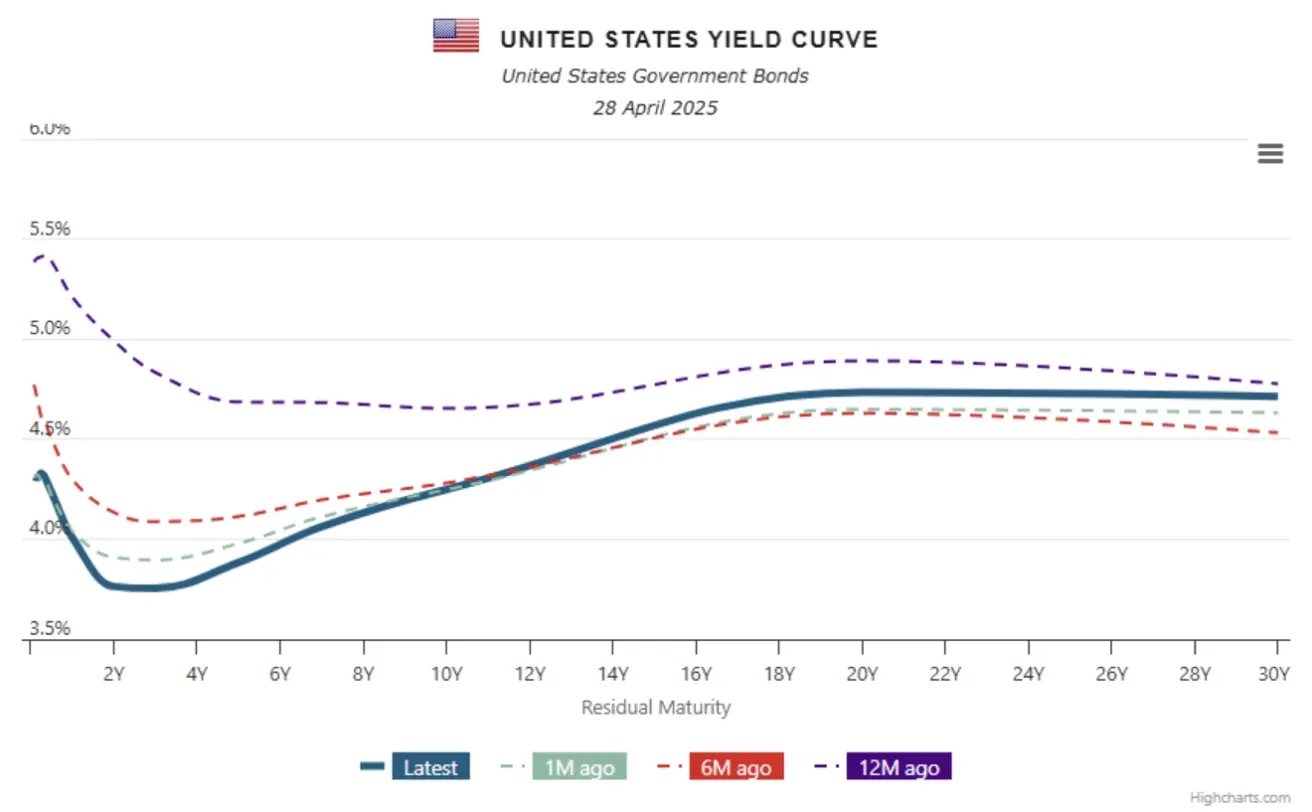

RINKOS PALŪKANŲ NORMOS PROGNOZĖ

Šiandien:

Prieš savaitę:

Prieš savaitę:

Komentaras: Mičiigano universiteto apklausa: Vartotojų nuotaikos krenta jau ketvirtą mėnesį iš eilės, nuo kovo sumažėjo 8 %. Dabartinės būklės kritimas buvo nuosaikus, tačiau lūkesčių indeksas smuko dėl blogėjančios asmeninės finansinės padėties ir bendrų verslo perspektyvų. Nuo sausio lūkesčiai sumažėjo 32 % – tai didžiausias trijų mėnesių kritimas nuo 1990 m. recesijos.

GDPNow: Atlantos FED momentinis BVP modelis rodo -2,5 % nuosmukį (buvo -2,2 %).

Verslo aktyvumas: JAV pramonės PMI pakilo virš augimo slenksčio (50,7 vs. 49,8). Tuo metu paslaugų sektoriaus aktyvumas pastebimai sumažėjo (51,4 vs. 54,4), kas signalizuoja galimą dezinfliaciją, nes mažėjanti paslaugų sektoriaus infliacija kompensuotų prekių infliaciją.

Ilgalaikio naudojimo prekių užsakymai: Užsakymai šoktelėjo 9,2 % mėnesio prieaugio, dažniausiai tai rodo vartotojų lūkesčius dėl būsimų kainų augimo dėl didėjančių muitų.

Kinijos politika:

- PBOC bazines palūkanų normas išlaikė stabilias, bet užsiminė apie galimus mažinimus.

- Kinijos finansų ministerija išleis ¥286 mlrd. (39 mlrd. USD) specialių valstybinių obligacijų ekonomikai skatinti.

FED „Beige Book“ akcentai:

- Visose 12 apygardų vyrauja neapibrėžtumas dėl prekybos politikos.

- Kelių apygardų ekonominės perspektyvos pablogėjo dėl augančio netikrumo.

- Kai kurios įmonės laikinai stabdo naujų darbuotojų priėmimą, kitos - ruošiasi atleidimams.

Pinigų politika

Rinkos lūkesčiai pagal FedWatch įrankį išlieka nepakitę: per artimiausius 12 mėn. prognozuojami penki 0,25 % mažinimai, siekiant 3,00–3,25 % intervalą.

FED balansas ne mažėja antrą savaitę iš eilės.

Dėl prekybos politikos:

- 35 % muitai taikomi Kinijos prekėms, nelaikomoms kritiškai svarbiomis JAV saugumui;

- Strategiškai svarbioms Kinijos prekėms išlieka bent 100 % muitai;

- Kinija svarsto sustabdyti 125 % muito JAV importui, įskaitant medicininę įrangą, chemines medžiagas ir orlaivių nuomą.

Oficialios JAV ir Kinijos prekybos derybos dar neprasidėjo.

Daugiau nei dešimt JAV valstijų pateikė ieškinius prieš Trumpo administraciją siekiant sustabdyti muitų politiką. Ieškovų sąraše: Oregonas, Arizona, Koloradas, Konektikutas, Delaveras, Ilinojus, Meinas, Minesota, Nevada, Naujasis Meksikas, Niujorkas ir Vermontas.

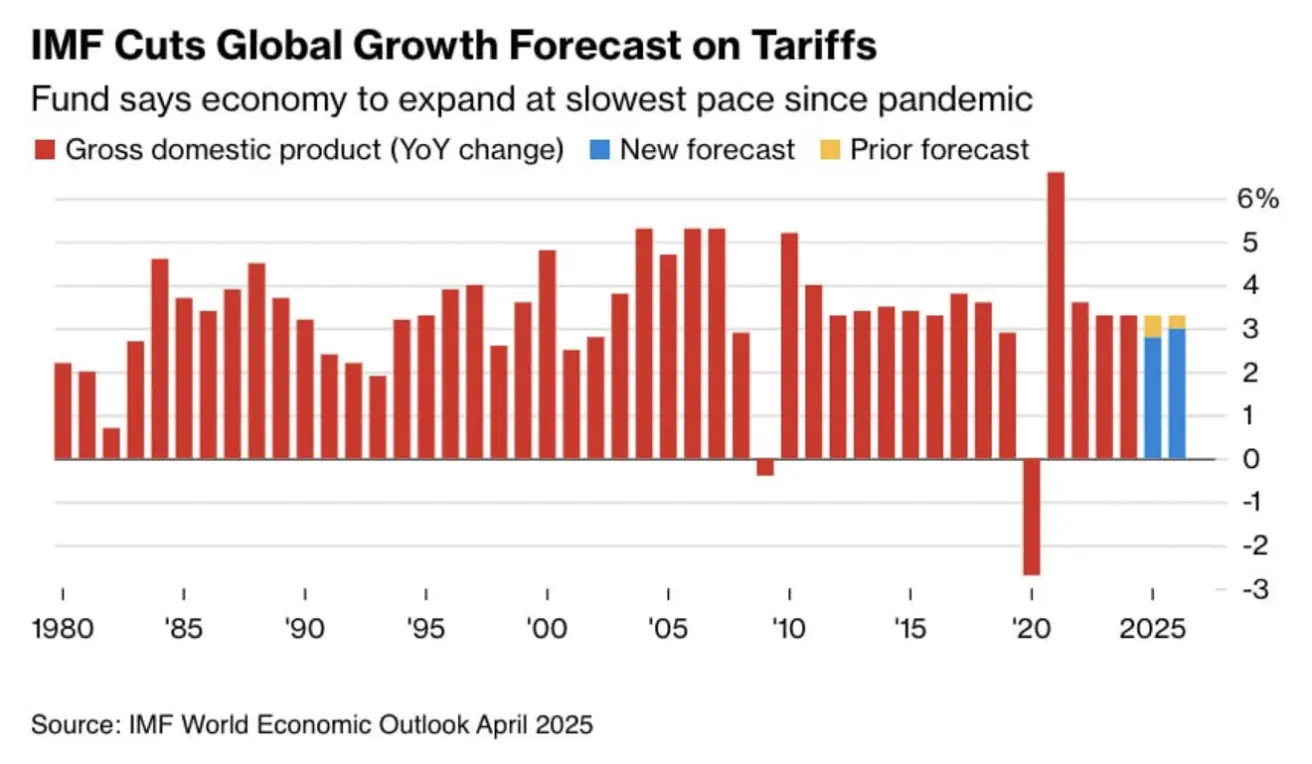

TVF metinė ataskaita

TVF paskelbė savo metinę ekonominę ataskaitą, kurioje pabrėžė:

- Pasaulio augimo prognozės nuo sausio WEO atnaujinimo smarkiai sumažintos, atsižvelgiant į rekordiškai didelius muitus ir itin nenuspėjamą aplinką;

- Numatoma, kad pasaulinė infliacija mažės lėčiau nei prognozuota anksčiau.

Pataisymai:

- 2025 m. pasaulio prekybos augimo prognozė sumažinta 0,15 % iki 1,7 %;

- 2025–2026 m. numatomas nedidelis infliacijos padidėjimas (~0,1 %), vėliau sekant nuosmukiui;

- 2025 m. pasaulio BVP augimo prognozė sumažinta iki 2,8 % (buvo 3,3 %), 2026 m.: 3,0 % (buvo 3,3 %);

- JAV: 2025 m. sumažinta iki 1,8 % (buvo 2,7 %), 2026 m.: 1,7 % (buvo 2,1 %);

- Kinija: 2025 m. sumažinta iki 4,0 % (buvo 4,6 %), 2026 m.: 4,0 % (buvo 4,5 %); Euro zona: 2025 m. sumažinta iki 0,8 % (buvo 1,0 %), 2026 m.: 1,2 % (buvo 1,4 %).

TVF perspėja, kad prognozės gali dar labiau prastėti, jeigu muitai didės iki pasaulinio prekybos karo lygio.

Akcijų rinka

Praėjusios savaitės rezultatai:

- Vidutinis prieaugis – 3,55 %;

- Beveik visi sektoriai užsidarė su pliusu, išskyrus komunalines paslaugas;

- Lydėjo technologijų ir sveikatos sektoriai.

Nuo metų pradžios (YTD):

- Rinkos mediana: -9,79 %:

RINKA

SP500

+4,59 % per savaitę (savaitinis uždarymas: 5525,22); 2025 nuostolis: -6,40 %:

NASDAQ100

+6,43 % per savaitę (savaitinis uždarymas: 19432,56); 2025 nuostolis: -7,99 %:

Praėjusią savaitę JAV akcijų rinka atsigavo po to, kai prezidentas Donaldas Trumpas pareiškė neturįs „jokių ketinimų“ atleisti Federalinio rezervo pirmininko Jerome'o Powellio iki jo kadencijos pabaigos kitais metais. Tai nuramino investuotojus dėl FED nepriklausomybės ir politikos stabilumo.

Praėjusią savaitę JAV akcijų rinka atsigavo po to, kai prezidentas Donaldas Trumpas pareiškė neturįs „jokių ketinimų“ atleisti Federalinio rezervo pirmininko Jerome'o Powellio iki jo kadencijos pabaigos kitais metais. Tai nuramino investuotojus dėl FED nepriklausomybės ir politikos stabilumo.

Tiek pat rinkas palaikė ir iždo sekretoriaus Scotto Bessette'us užuominos apie galimą prekybos ginčo su Kinija deeskalavimą, nors jis vėliau įspėjo, kad derybos gali užtrukti.

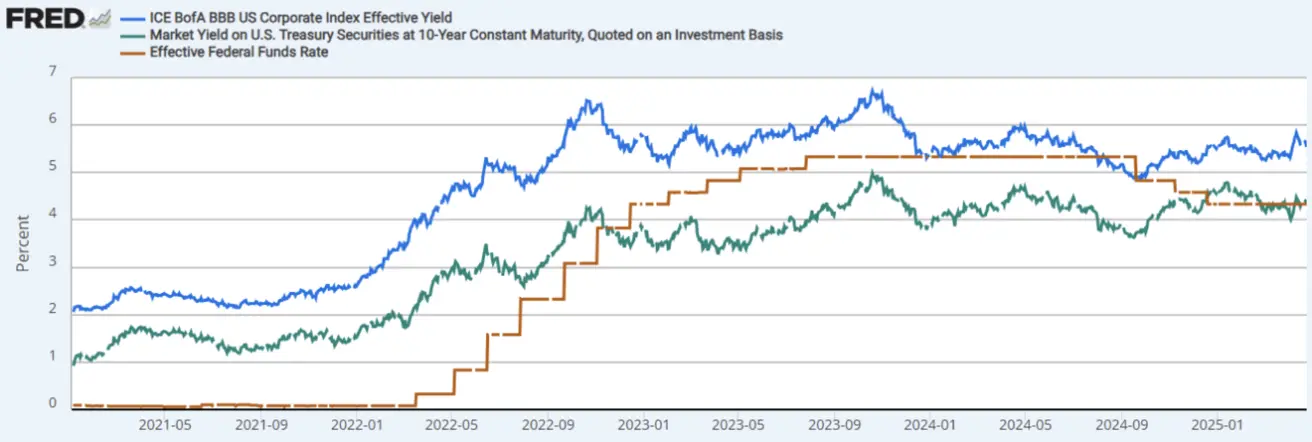

OBLIGACIJŲ RINKA

Savaitės rezultatai:

- „Treasuries“ augo (palūkanos mažėjo);

- 20+ metų JAV iždo obligacijų ETF (TLT): +1,55 % (savaitinis uždarymas: 88,89 USD);

- 2025 metų rezultatas: +1,24 %.

PAJAMOS IR SPREADAI 2025/04/21 vs 2025/04/14

-

JAV 10 m. obligacijų pajamingumas: 4,249 % (ankst.: 4,359 %);

-

ICE BofA BBB korporatyvinių obligacijų pajamingumas: 5,54 % (ankst.: 5,60 %):

-

Pajamingumo skirtumas tarp 10 m. ir 2 m. JAV obligacijų: 48,5 bazinių punktų (ankst.: 59,9 b.p.);

-

10 m. ir 3 mėn. JAV obligacijų skirtumas: -0,8 b.p. (ankst.: -2,8 b.p.).

AUKSO ATEITIES SANDORIAI (GC)

Aukso ateities sandoriai: -0,33 %, savaitės uždarymas – 3 330,2 USD už Trojos unciją. Nuo metų pradžios: +26,1 %.

- Pasiektas naujas rekordas – 3 509 USD per savaitę;

- Tęstinė geopolitinė įtampa tarp Pakistano ir Indijos gali palaikyti aukso kainą.

DOLERIO INDEKSO ATEITIES SANDORIAI (DX)

Per savaitę: +0,19 %, uždarymo kaina 99,37;

Nuo metų pradžios: -8,27 %.

NAFTOS ATEITIES SANDORIAI

Per savaitę: -0,91 %, uždarymo kaina – 63,17 USD už barelį;

Nuo metų pradžios: -12,08 %.

BTC ATEITIES SANDORIAI

Savaitinis šuolis: +12,16 %;

Uždarymo kaina: 95 810 USD;

Nuo metų pradžios: +0,57 %.

ETH ATEITIES SANDORIAI

Savaitinis šuolis: +14,84 %;

Uždarymo kaina: 1819,0 USD;

Nuo metų pradžios: -46,25 %.

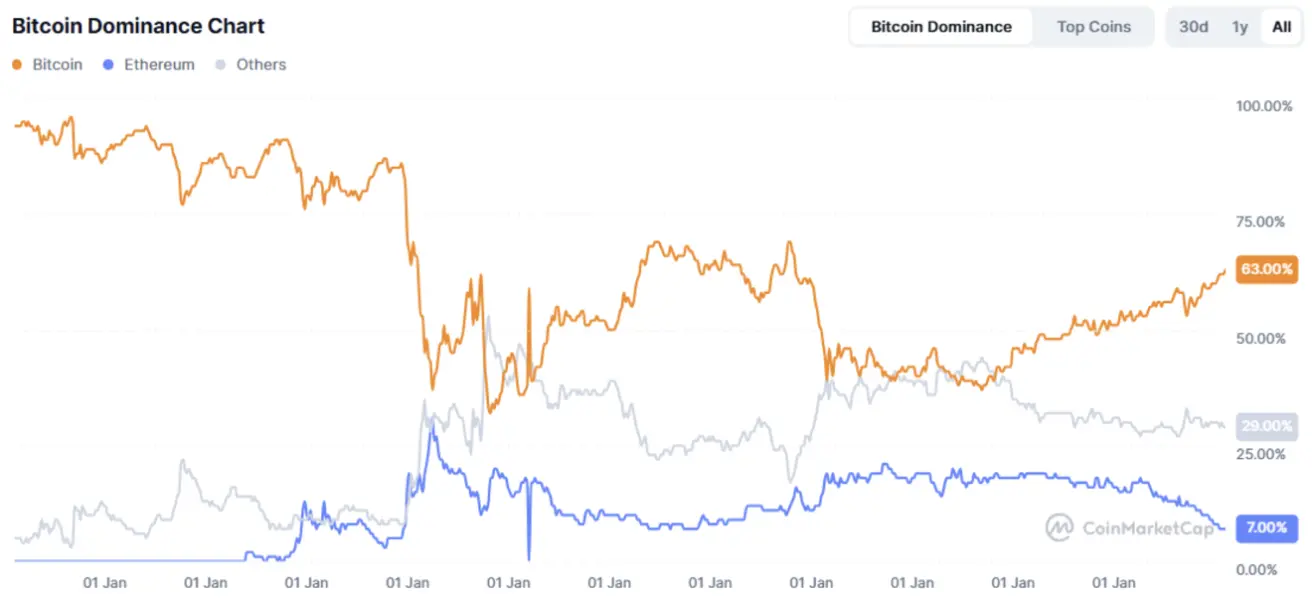

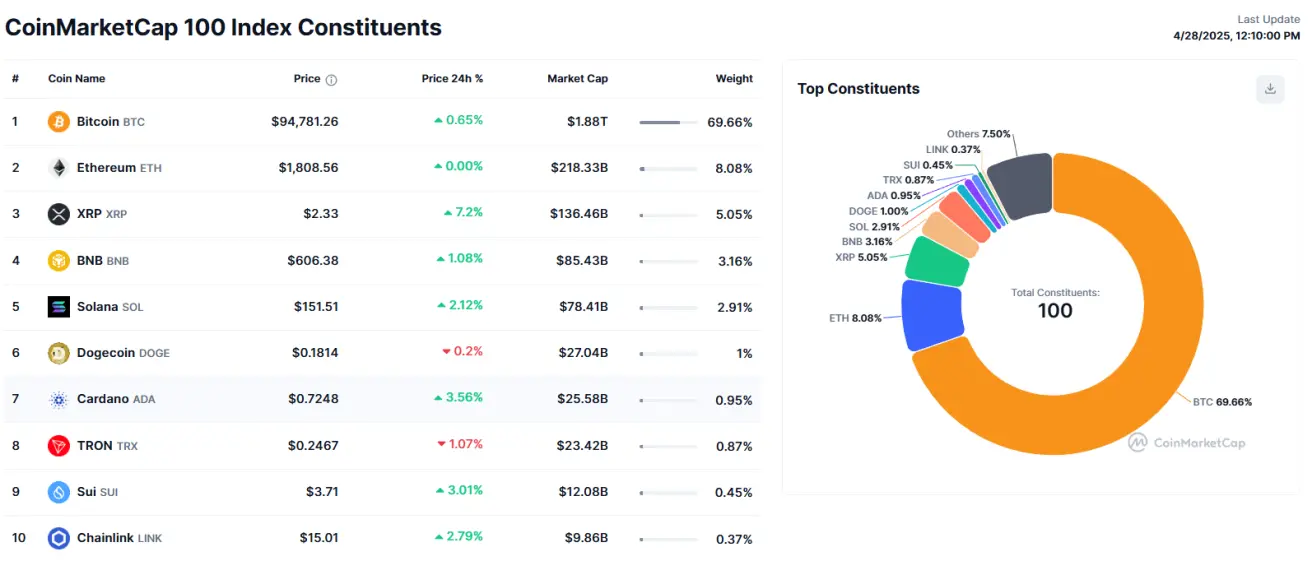

Visa kriptovaliutų rinkos kapitalizacija: 2,98 trln. USD vs 2,76 trln. USD savaitę prieš (coinmarketcap.com).

- Bitcoin: 63,2 % (vs 63,1 %)

- Ethereum: 7,3 % (vs 7,2 %)

- Kitos: 29,5 % (vs 29,7 %)

Teigiamos naujienos:

Paul Atkinsas oficialiai prisiekė 34-uoju JAV vertybinių popierių ir biržos komisijos (SEC) pirmininku. Jis yra stiprus kriptovaliutų šalininkas.