English

English Lietuvių

Lietuvių Русский

Русский Қазақша

Қазақша21.–25. aprill 2025: Nädala majandusülevaade

Olulisemad turuülevaated

MAKROMAJANDUSLIKUD NÄITAJAD

INFLATSIOON

- Põhitarbijahinnaindeks (CPI) (k/k) (märts): 0,1% (eelmine: 0,2%);

- Tarbijahinnaindeks (CPI) (k/k) (märts): –0,1% (eelmine: 0,2%);

- Põhitarbijahinnaindeks (CPI) (a/a) (märts): 2,8% (eelmine: 3,1%);

- Tarbijahinnaindeks (CPI) (a/a) (märts): 2,4% (eelmine: 2,8%).

INFLATSIOONIOOTUSED (MICHIGAN)

-

12 kuu inflatsiooniootus (aprill): 6,5%, eelmine: 5,0%;

-

5 aasta inflatsiooniootus (aprill): 4,4%, eelmine: 4,1%.

-

SKP (BEA – USA Majandusanalüüsi Büroo) (4K24 aastane): (kolmas hinnang): 2,4%; teine hinnang: 2,3%; (3. kvartal: 3,1%).

Atlanta Föderaalreservi GDPNow näitaja: –2,5% (vs. –2,2%).

GDPNow prognoosimudel esitab SKP hetkeprognoosi ametliku teate eel, kasutades metoodikat, mis sarnaneb USA Majandusanalüüsi Büroo poolt rakendatuga.

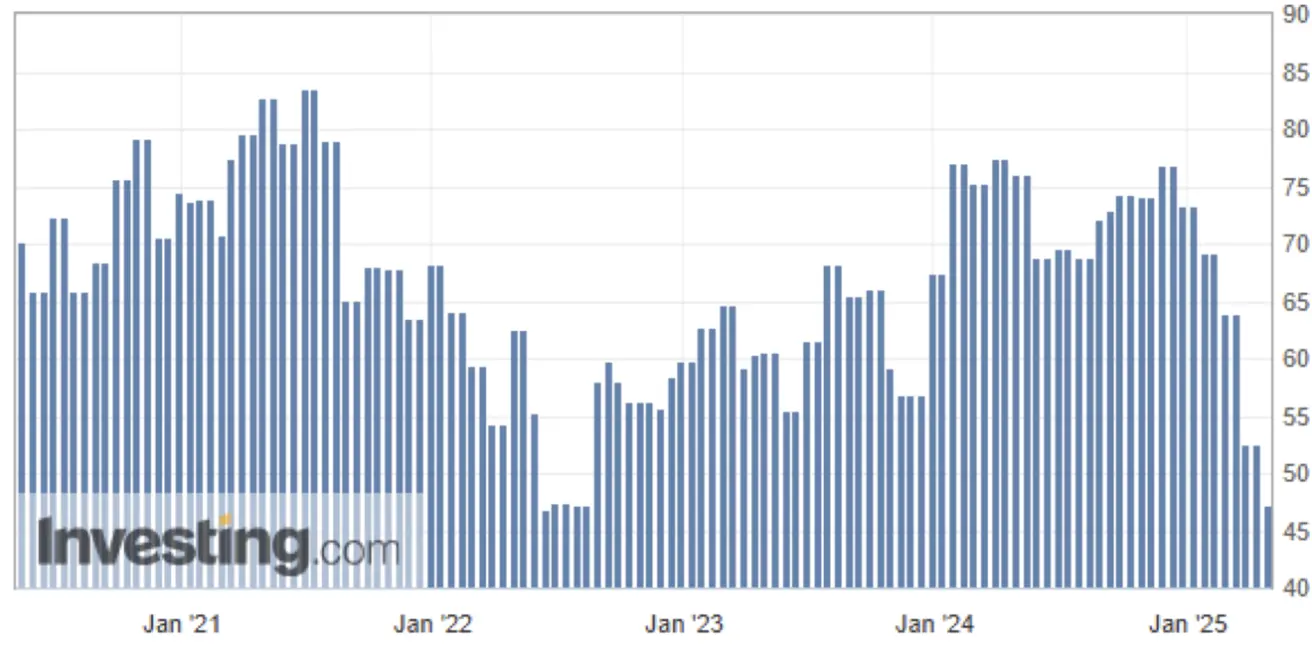

Tarbijausalduse indeks (Michigani ülikool):

-

Ootuste indeks (aprill): 47,3 (eelmine: 52,6)

-

Usaldusindeks: 52,2 (eelmine: 57)

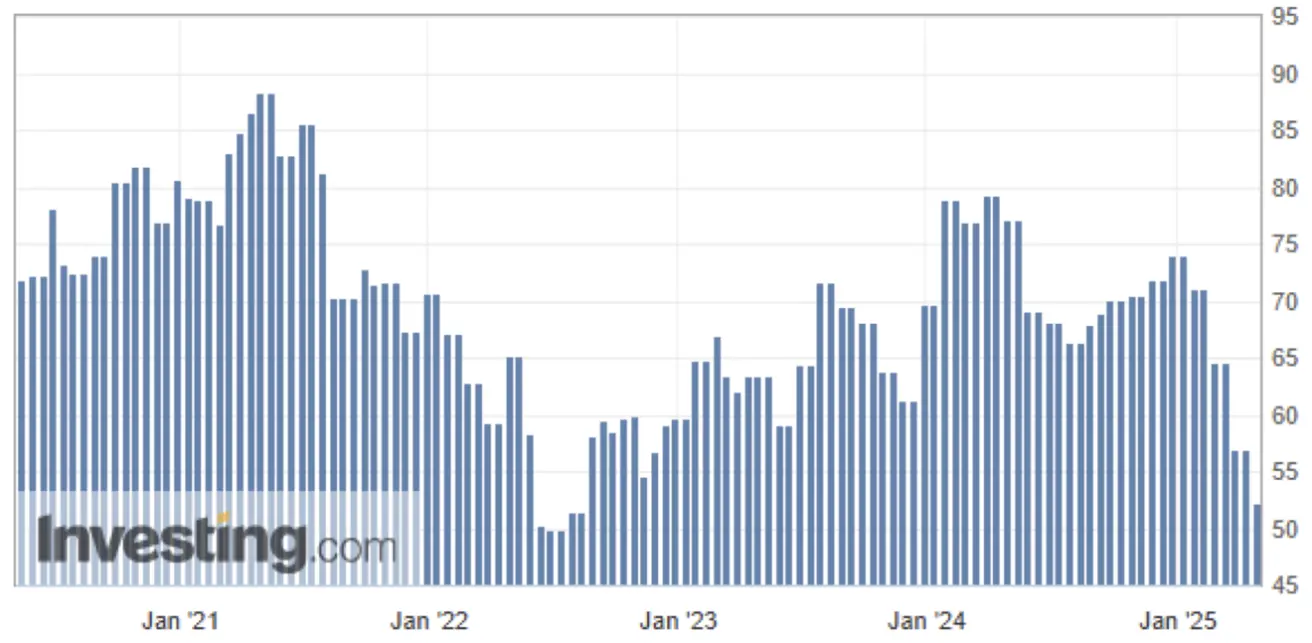

ÄRITEGEVUSE INDEKS (PMI):

- Teenindussektor (aprill): 51,4 (eelmine: 54,4);

- Tööstussektor (aprill): 50,7 (eelmine: 49,8);

- S&P Global Composite (aprill): 51,2 (eelmine: 53,5).

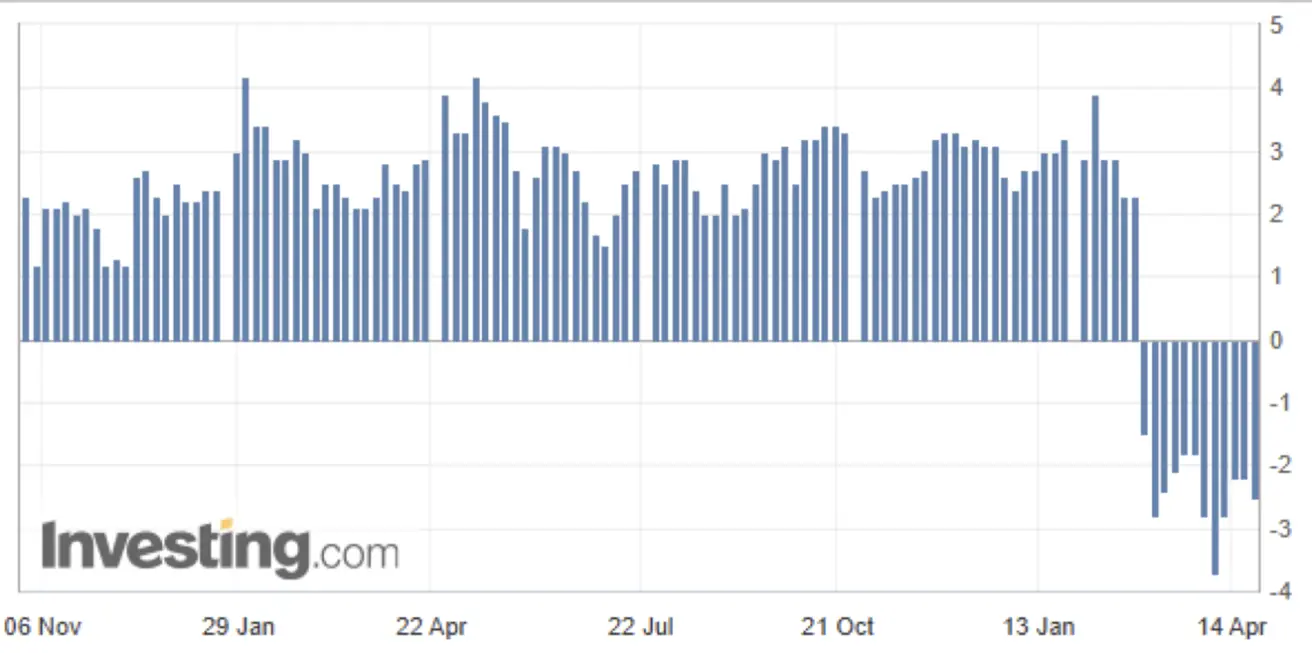

Vastupidavate kaupade tellimused:

- Kuu kasv: 9,2% (eelmine: 0,9%)

TÖÖTURG:

- Töötuse määr (märts): 4,2% (eelmine: 4,1%)

- Tööstusvälised palgasaajad (märts): +228K (eelmine: +117K)

- Keskmine tunnipalk (a/a, märts): 3,8% (eelmine: 4,0%)

RAHAPOLIITIKA

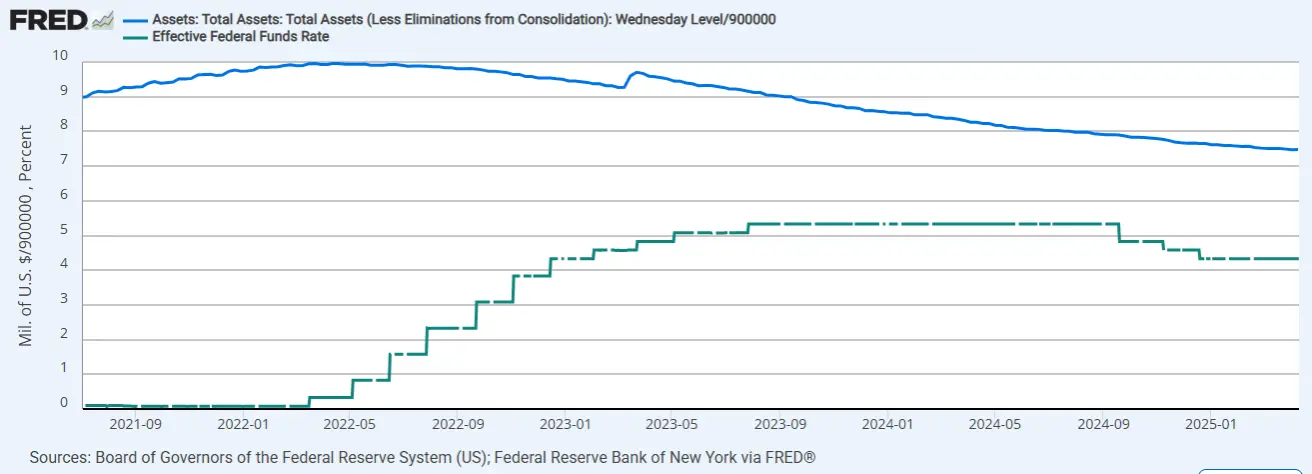

- Föderaalse fondide intressimäär (EFFR): 4,25%–4,50% (punktiirjoon);

- Föderaalreservi bilanss (sinine): 6,726 triljonit USD (vs eelmine nädal: 6,727 triljonit USD)

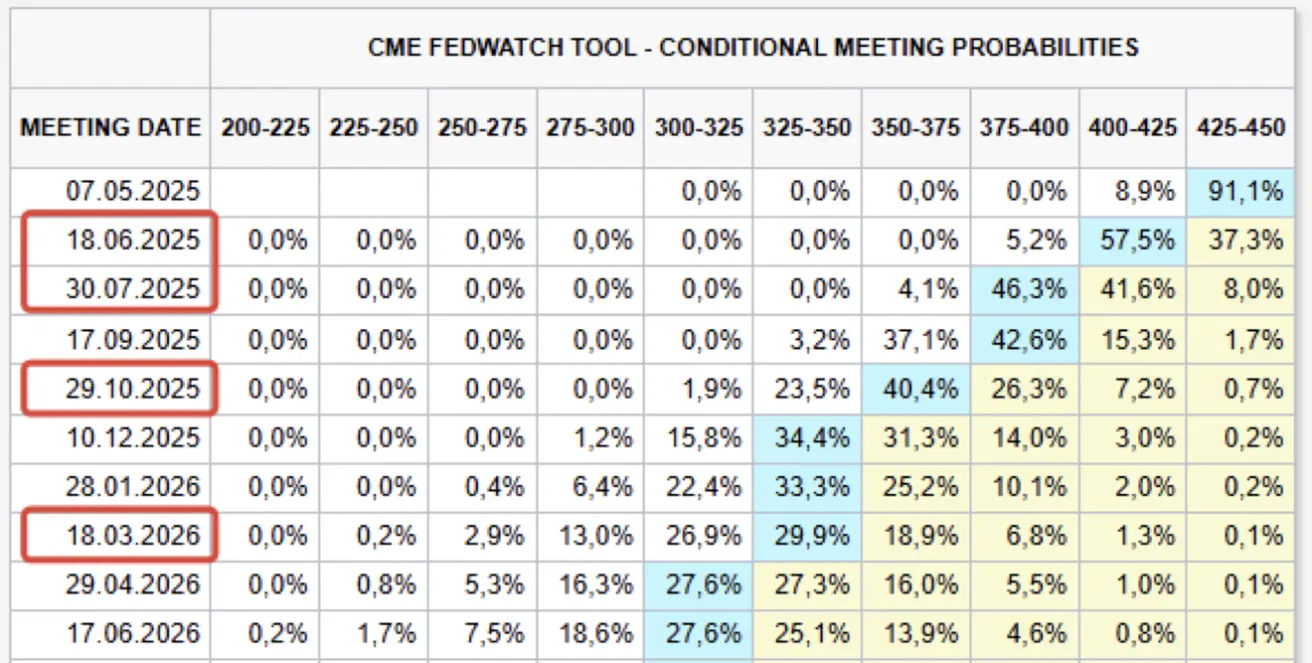

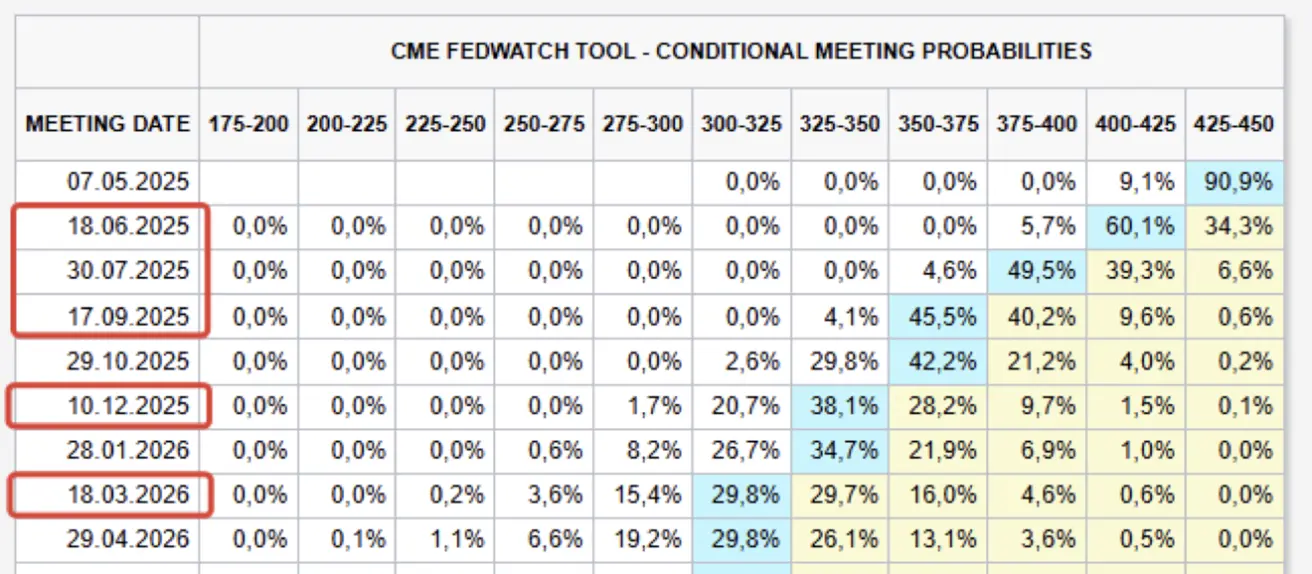

TURU OOTUSED INTRESSIMÄÄRALE

Täna:

Nädal varem:

Nädal varem:

Kommentaar: Michigani ülikooli uuring: Tarbijausalduse indeks langes neljandat kuud järjest, kahanedes märtsiga võrreldes 8%. Kuigi praeguste olude langus oli mõõdukas, kukkus ootuste indeks märkimisväärselt isiklike finantside ja ärikeskkonna halvenemise tõttu. Ootused on pärast jaanuari langenud 32% – järseim kolme kuu langus alates 1990. aasta majanduskriisist.

GDPNow: Atlanta Föderaalreservi reaalajas SKP mudel näitab –2,5% (varem –2,2%) majanduslangust.

Äritegevus: USA tööstuslik PMI tõusis üle kasvu piiritaseme (50,7 vs 49,8). Samas langes teenuste sektori aktiivsus märkimisväärselt (51,4 vs 54,4), mis võib viidata võimaliku desinflatsiooni algusele, kuna teenustesektori madalam inflatsioon tasakaalustab kaubainflatsiooni.

Vastupidavate kaupade tellimused: Tellimuste kasv 9,2% kuus viitab tarbijate oodatavale hinnatõusule, eriti suuremate tariifide valguses.

Hiina poliitikad:

- PBOC hoidis baasintresse muutmata, kuid andis märku võimalikest langetustest.

- Hiina rahandusministeerium emiteerib ¥286 miljardi (39 miljardi USD) väärtuses erisuurvõlakirju, et turgutada majandust.

Föderaalse reservi Beige Book:

- Kõik 12 piirkonda raporteerivad kõrget määramatust kaubanduspoliitikas.

- Majandusväljavaated halvenesid mitmes piirkonnas kasvava ebakindluse tõttu.

- Osa ettevõtteid peatas värbamise, teised valmistuvad koondamisteks.

Rahapoliitika

Turud ootavad FedWatchi tööriista põhjal jätkuvalt viite 0,25% langetust järgmise 12 kuu jooksul, eesmärgiga 3,00–3,25%.

Föderaalreservi bilanss pole teist nädalat järjest vähenenud.

Kaubanduspoliitika kohta:

- 35% tollimaksud säilivad Hiina kaupadele, mis pole USA riikliku julgeoleku seisukohast kriitilised;

- Vähemalt 100% tollimaksud strateegiliselt olulistele Hiina impordikaupadele säilivad;

- Hiina kaalub 125% tollimaksu peatamist USA impordile, sealhulgas meditsiiniseadmed, kemikaalid ja lennuki rendid.

USA ja Hiina ametlikud kaubandusläbirääkimised pole veel alanud.

Üle kümne USA osariigi esitas hagi Trumpi administratsiooni tollipoliitika vastu. Kaebajad on Oregon, Arizona, Colorado, Connecticut, Delaware, Illinois, Maine, Minnesota, Nevada, New Mexico, New York ja Vermont.

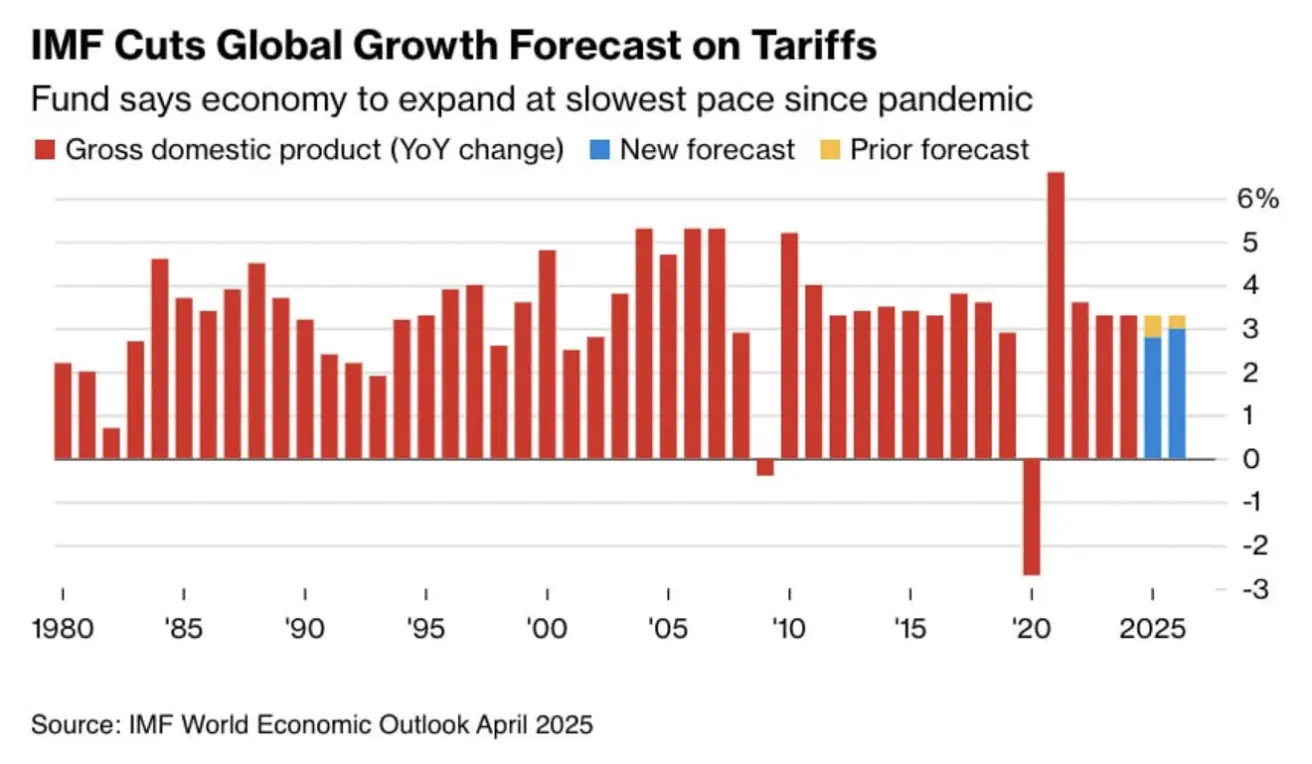

IMF Aastaaruanne

IMF avaldas oma majandusaastaaruande, milles toodi esile:

- Maailmamajanduse kasvuprognoose on tuntavalt langetatud võrreldes 2025. aasta jaanuari WEO värskendusega, peegeldades sajandi kõrgeimaid tollimakse ja erakordset ebastabiilsust;

- Globaalne üldine inflatsioon aeglustub prognoositust aeglasemalt.

Täpsustused:

- Maailma kaubanduskasvu prognoos 2025. aastaks korrigeeritud 0,15% võrra 1,7%-ni;

- Väike inflatsioonitõus (~0,1%) on prognoositud 2025–2026, järgnemas langus;

- Maailma SKP kasv 2025. aastaks alandatud tasemele 2,8% (varem 3,3%), 2026: 3,0% (varem 3,3%);

- USA: 2025 langetatud 1,8%-ni (varem 2,7%), 2026: 1,7% (varem 2,1%);

- Hiina: 2025 langetatud 4,0%-ni (varem 4,6%), 2026: 4,0% (varem 4,5%); Euroala: 2025 langetatud 0,8%-ni (varem 1,0%), 2026: 1,2% (varem 1,4%).

IMF hoiatab, et prognoosid võivad veelgi halveneda, kui tollisõda süveneb kogu maailmas.

Aktsiaturg

Eelmise nädala tulemus:

- Mediaankasv 3,55%;

- Peaaegu kõik sektorid sulgesid nädala positiivselt, välja arvatud kommunaalteenused;

- Suurim tõus tehnoloogia- ja tervishoiusektoris.

Aasta algusest (YTD):

- Turumediaan: –9,79%:

TURG

SP500

+4,59% nädalaga (nädalalõpu sulgemine: 5525,22); 2025 kahanemine: –6,40%:

NASDAQ100

+6,43% nädalaga (nädalalõpu sulgemine: 19 432,56); 2025 kahanemine: –7,99%:

Eelmine nädal tõusis USA aktsiaturg pärast president Donald Trumpi kinnitust, et tal pole kavatsust kõrvaldada Föderaalreservi juht Jerome Powell enne tema ametiaja lõppu järgmisel aastal. See leevendas investorite muret Fedi sõltumatuse ja poliitikastabiilsuse pärast.

Eelmine nädal tõusis USA aktsiaturg pärast president Donald Trumpi kinnitust, et tal pole kavatsust kõrvaldada Föderaalreservi juht Jerome Powell enne tema ametiaja lõppu järgmisel aastal. See leevendas investorite muret Fedi sõltumatuse ja poliitikastabiilsuse pärast.

Turud said lisatoetust rahandusminister Scott Bessette'i avaldusest, milles ta viitas võimalikule kaubanduskonflikti leevenemisele Hiinaga, kuigi ta märkis, et läbirääkimised võivad kujuneda pikaks.

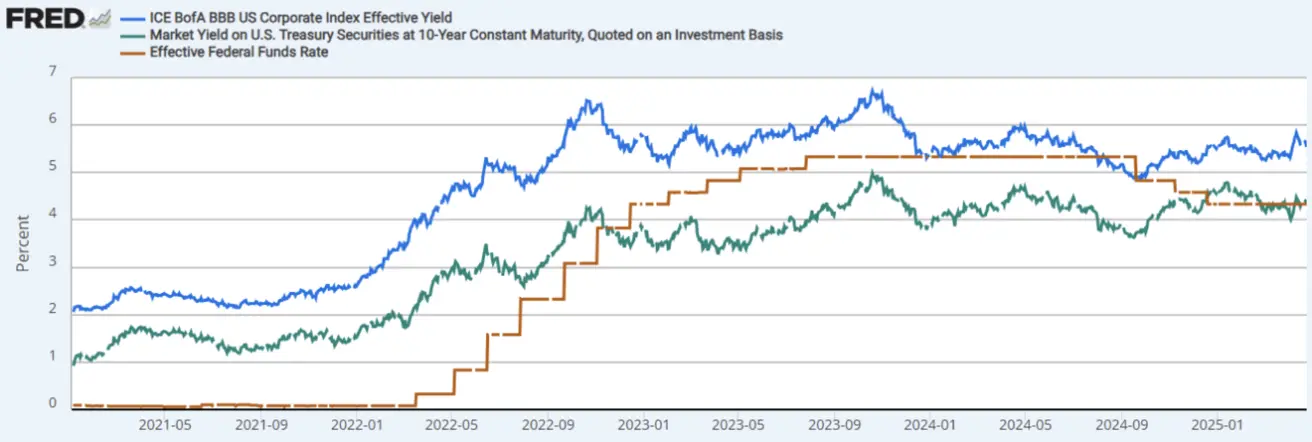

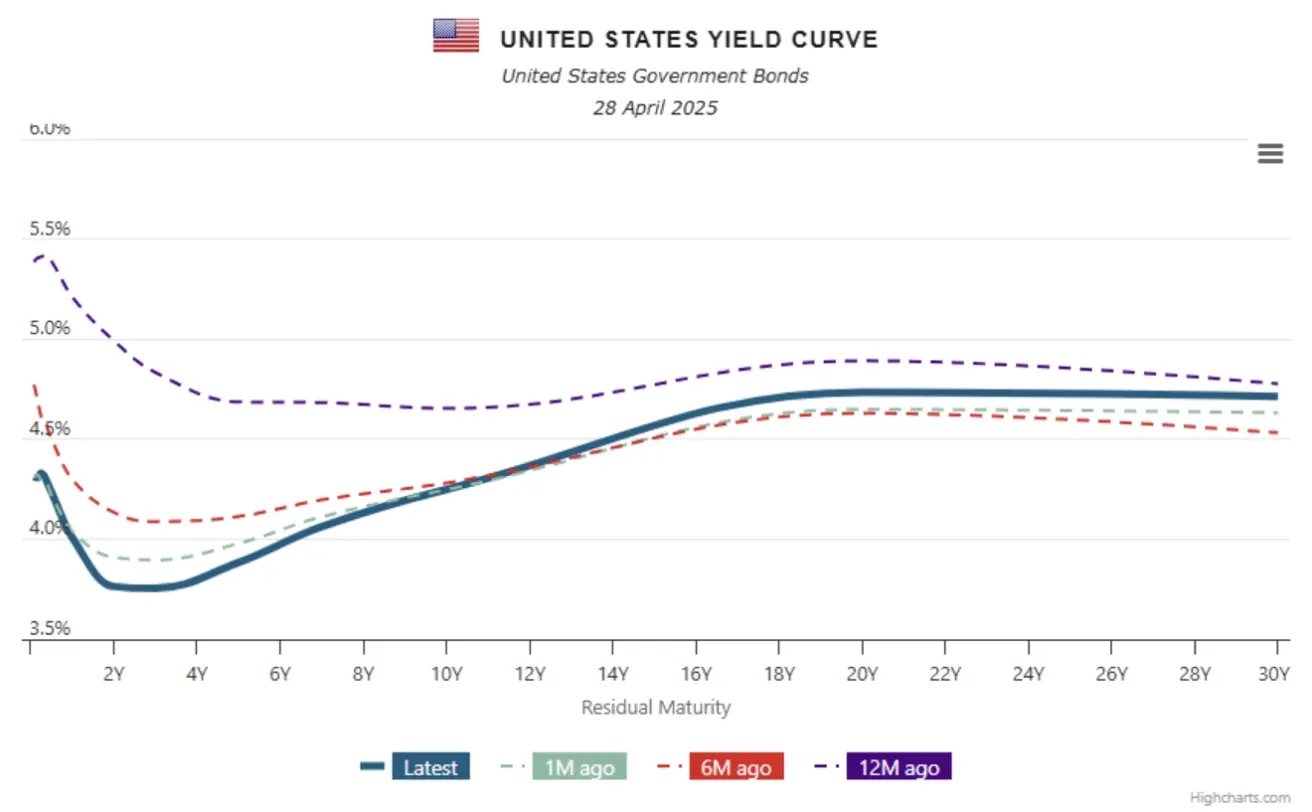

VÕLAKIRJATURG

Nädala tulemus:

- USA valitsuse võlakirjad kallinesid (tootlused langesid);

- 20+ aasta riigivõlakirja ETF (TLT): +1,55% (nädalalõpu sulgemine: 88,89 USD);

- 2025 aasta algusest: +1,24%.

Tootlused ja spreadid 21.04.2025 vs 14.04.2025

-

USA 10-aastane riigivõlakirja tootlus: 4,249% (eelmine: 4,359%);

-

ICE BofA BBB ettevõtete võlakirjade tootlus: 5,54% (eelmine: 5,60%):

-

10a ja 2a USA riigivõlakirja tootluste vahe: 48,5 bp (eelmine: 59,9 bp);

-

10a ja 3kuulise riigivõlakirja vahe: –0,8 bp (eelmine: –2,8 bp).

KULLAFUTUURID (GC)

Kuldfutuurid: –0,33%, nädala sulgemine 3330,2 USD/unts. Aasta algusest 2025: +26,1%.

- Nädalal saavutati uus rekord 3509 USD;

- Jätkuv geopoliitiline pinge Pakistani ja India vahel võib kulda toetada.

DOLLARIINDEKSI FUTUURID (DX)

Nädalaga: +0,19%, sulgemine 99,37;

Aasta algusest: –8,27%.

NAFTA FUTUURID

Nädalaga: –0,91%, sulgemine 63,17 USD/barrel;

Aasta algusest: –12,08%.

BTC FUTUURID

Nädalakasv: +12,16%;

Nädalalõpu sulgemine: 95 810 USD;

Aasta algusest tulusus: +0,57%.

ETH FUTUURID

Nädalakasv: +14,84%;

Nädalalõpu sulgemine: 1819,0 USD;

Aasta algusest: –46,25%.

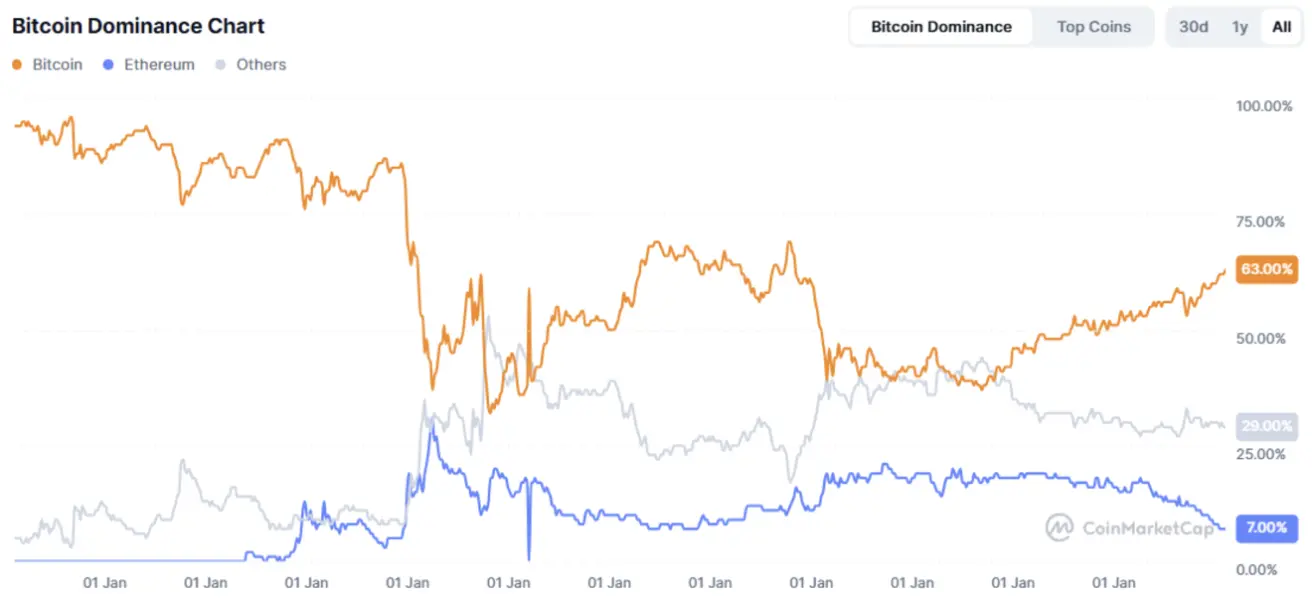

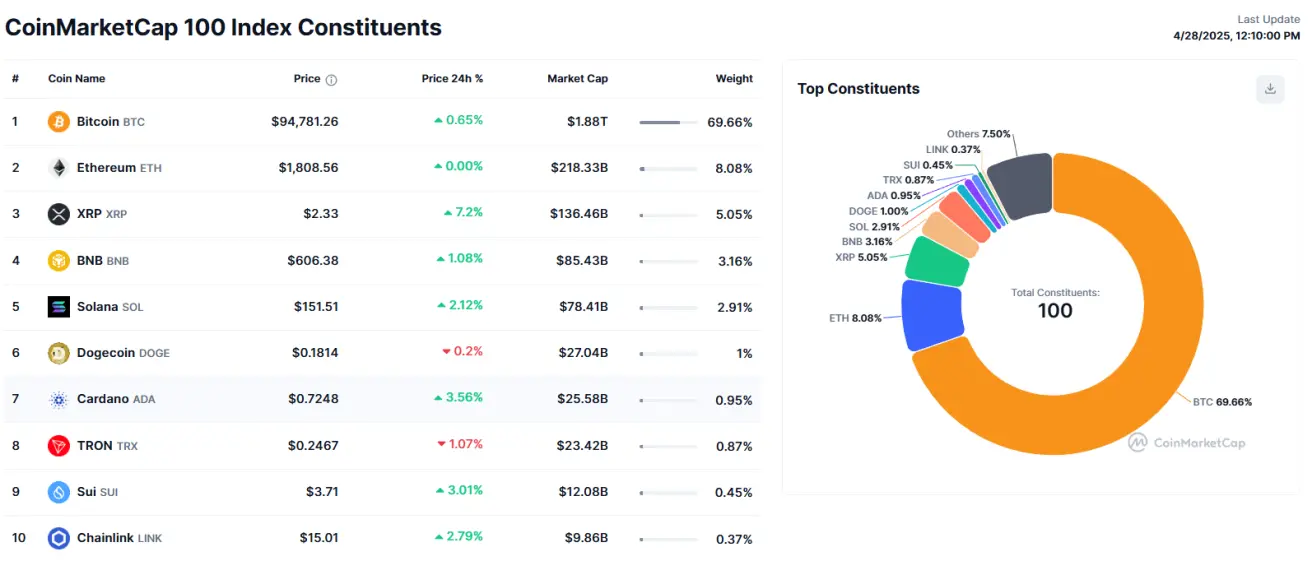

Krüptoturu kogukapitalisatsioon: 2,98 triljonit USD vs 2,76 triljonit eelmisel nädalal (coinmarketcap.com).

- Bitcoin: 63,2% (vs 63,1%)

- Ethereum: 7,3% (vs 7,2%)

- Muud: 29,5% (vs 29,7%)

Positiivne uudis:

Paul Atkins vandus ametlikult USA väärtpaberi- ja börsikomisjoni (SEC) 34. esimehena. Ta on tugevalt krüptovarade toetaja.