English

English Lietuvių

Lietuvių Қазақша

Қазақша Eesti

Eesti21—25 апреля 2025: Еженедельный экономический обзор

Ключевые рыночные обновления

МАКРОЭКОНОМИЧЕСКАЯ СТАТИСТИКА

ИНФЛЯЦИЯ

- Базовый индекс потребительских цен (CPI) (м/м) (март): 0,1% (предыдущее значение: 0,2%);

- Индекс потребительских цен (CPI) (м/м) (март): -0,1% (предыдущее значение: 0,2%);

- Базовый индекс потребительских цен (CPI) (г/г) (март): 2,8% (предыдущее значение: 3,1%);

- Индекс потребительских цен (CPI) (г/г) (март): 2,4% (предыдущее значение: 2,8%).

ИНФЛЯЦИОННЫЕ ОЖИДАНИЯ (МИЧИГАН)

-

Ожидаемая инфляция за 12 месяцев (апрель): 6,5%, предыдущее: 5,0%;

-

Ожидаемая инфляция за 5 лет (апрель): 4,4%, предыдущее: 4,1%.

-

ВВП (BEA – Бюро экономического анализа США) (4 кв. 2024, в годовом выражении): (третья оценка): 2,4%; вторая оценка: 2,3%; (3 квартал: 3,1%).

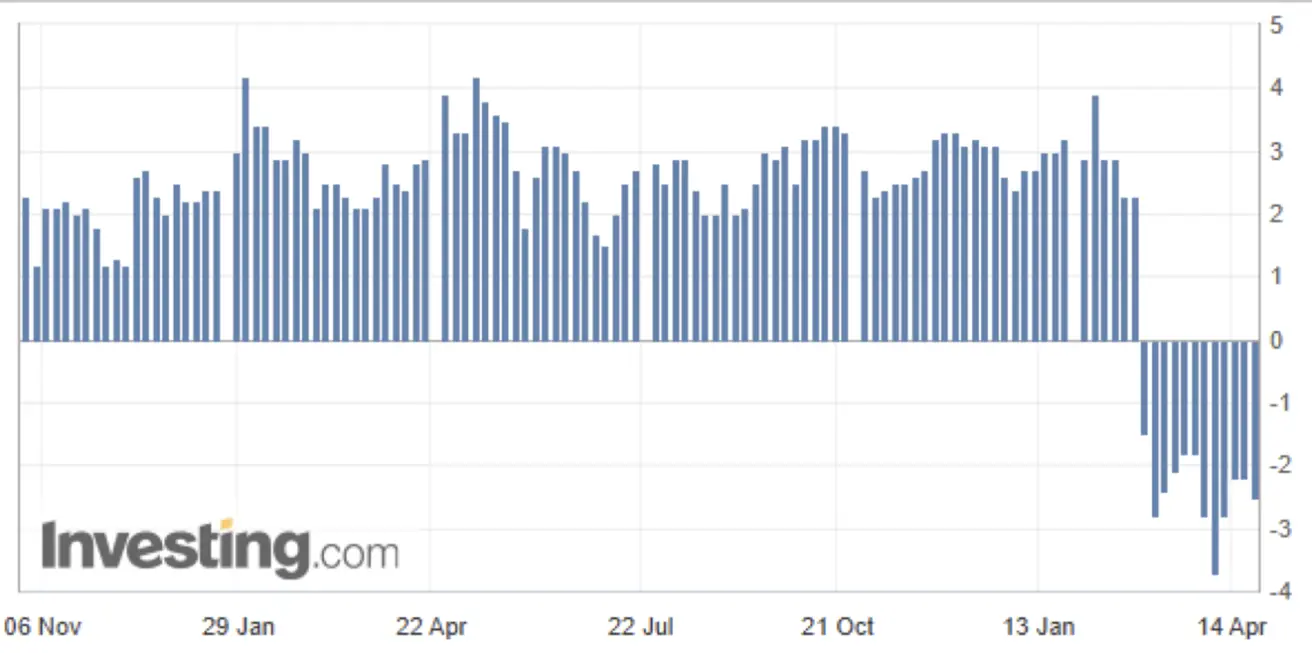

Индикатор GDPNow, публикуемый Федеральным резервным банком Атланты: -2,5% (против -2,2%).

Модель прогнозирования GDPNow предоставляет «текущую» версию официальной оценки до её публикации, рассчитывая рост ВВП по методике, аналогичной используемой Бюро экономического анализа США.

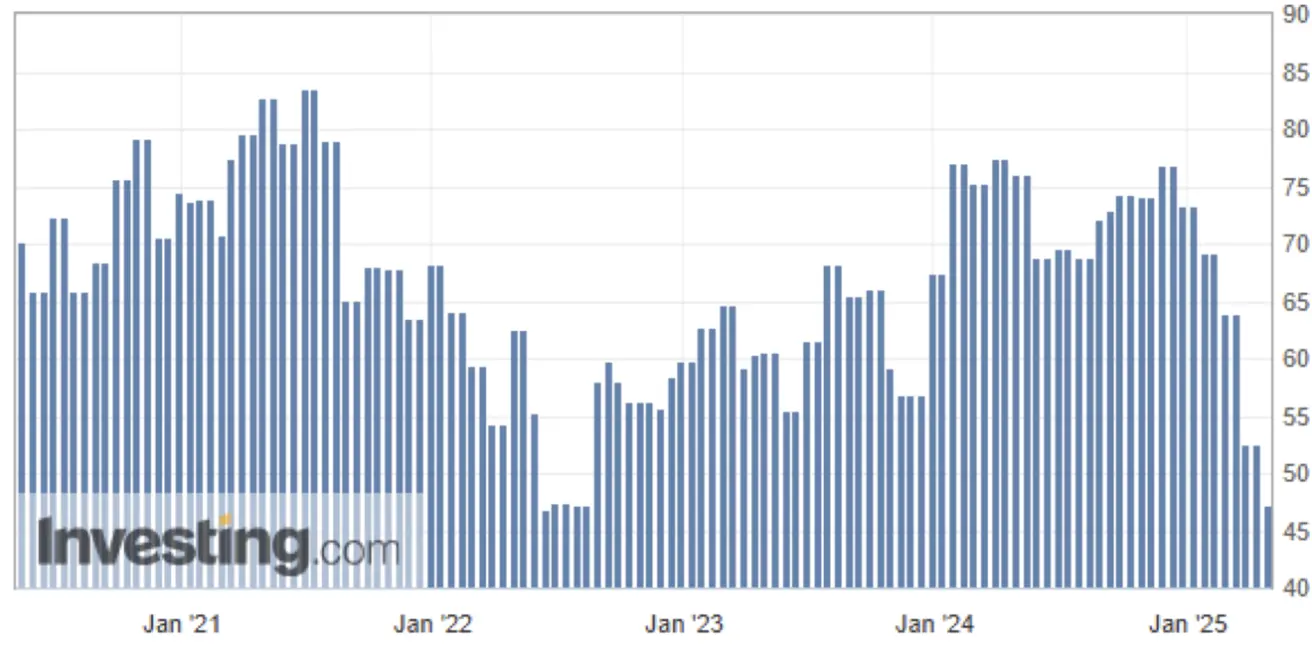

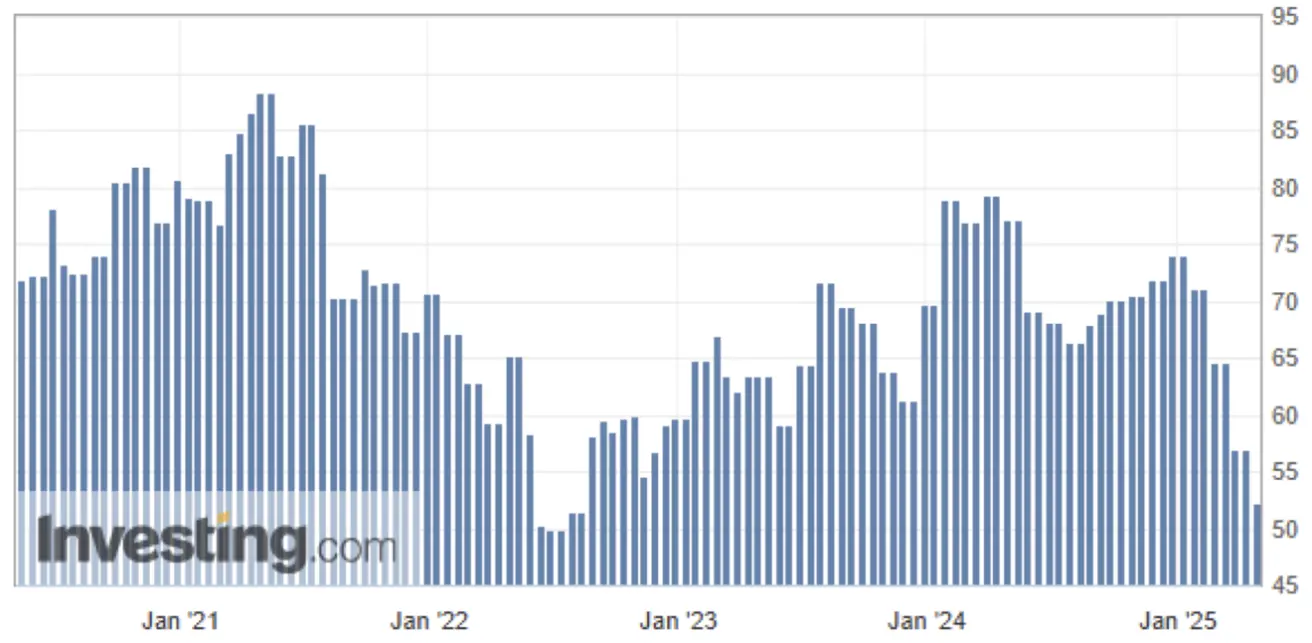

Потребительские настроения (Университет Мичигана):

-

Индекс ожиданий (апрель): 47,3 (предыдущее: 52,6)

-

Индекс настроений: 52,2 (предыдущее: 57)

ИНДЕКС ДЕЛОВОЙ АКТИВНОСТИ (PMI):

- Сектор услуг (апрель): 51,4 (предыдущее: 54,4);

- Промышленный сектор (апрель): 50,7 (предыдущее: 49,8);

- Композитный индекс S&P Global (апрель): 51,2 (предыдущее: 53,5).

Заказы на товары длительного пользования:

- Рост м/м: 9,2% (предыдущее: 0,9%)

РЫНОК ТРУДА:

- Уровень безработицы (март): 4,2% (предыдущее: 4,1%)

- Количество рабочих мест вне сельского хозяйства (март): +228 тыс. (предыдущее: +117 тыс.)

- Средний рост почасовой оплаты труда (г/г, март): 3,8% (предыдущее: 4,0%)

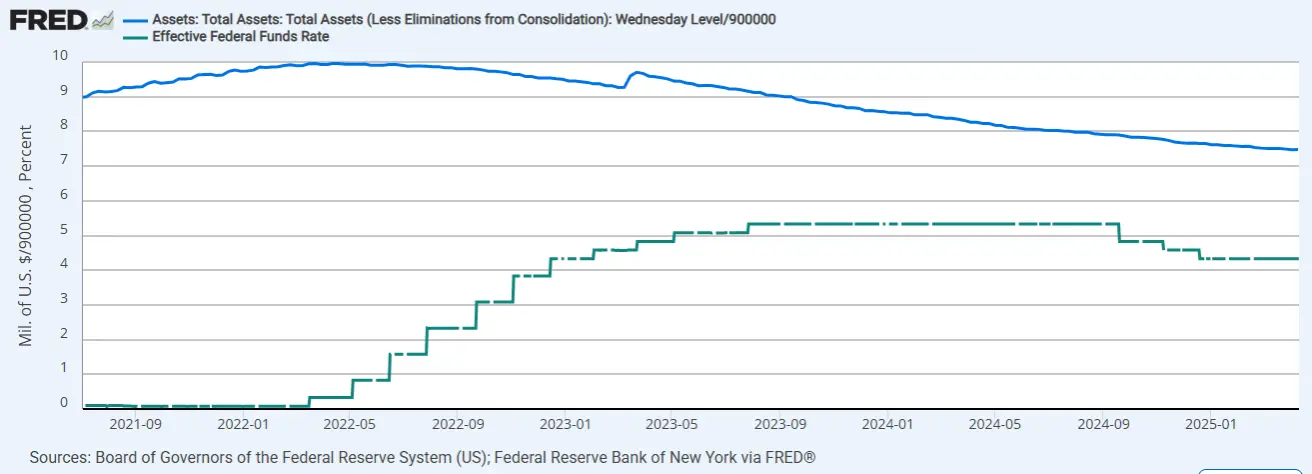

ДЕНЕЖНО-КРЕДИТНАЯ ПОЛИТИКА

- Ставка по федеральным фондам (EFFR): 4,25%—4,50% (пунктир);

- Баланс ФРС (синий): $6,726 трлн (пред. неделя: $6,727 трлн)

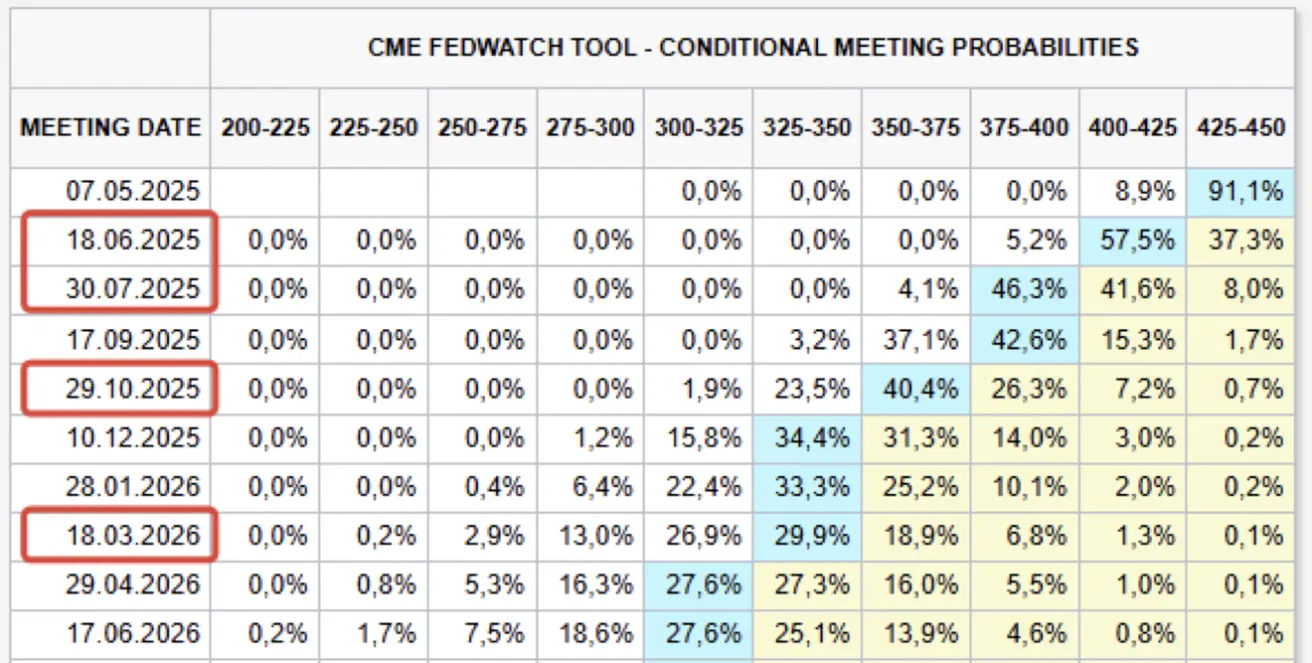

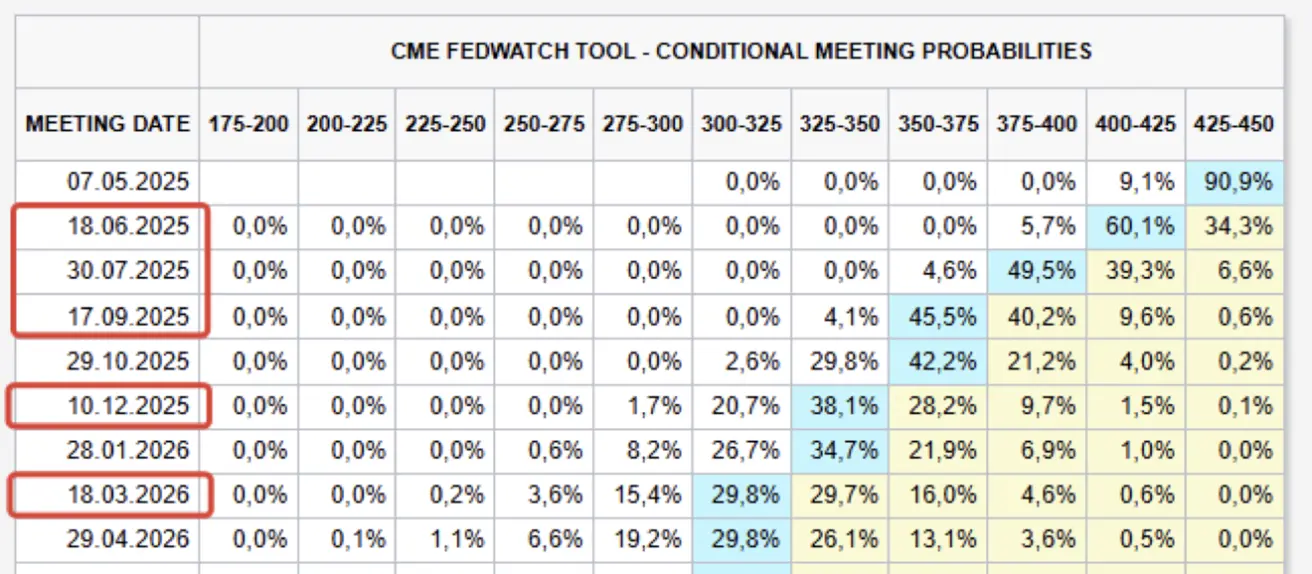

ПРОГНОЗ РЫНКА ПО СТАВКЕ

На сегодня:

Неделю назад:

Неделю назад:

Комментарий: Опрос Университета Мичигана: Потребительские настроения снизились четвертый месяц подряд — падение на 8% с марта. Хотя снижение текущих условий было умеренным, индекс ожиданий резко снизился из-за ухудшения личных финансов и деловой среды. С января ожидания снизились на 32% — это самое сильное трёхмесячное падение со времён рецессии 1990 года.

GDPNow: Модель реального времени ФРБ Атланты указывает на сокращение ВВП на -2,5% (ранее —2,2%).

Деловая активность: Производственный PMI США поднялся выше порога расширения (50,7 против 49,8). Однако, деловая активность в секторе услуг заметно снизилась (51,4 против 54,4), что указывает на потенциал замедления инфляции, поскольку снижение инфляции в секторе услуг компенсирует инфляцию в сфере товаров.

Заказы на товары длительного пользования: Заказы выросли на 9,2% за месяц, что обычно отражает ожидания потребителей относительно будущего повышения цен на фоне роста тарифов.

Меры политики Китая:

- Народный банк Китая сохранил базовые ставки, но намекнул на возможное снижение;

- Министерство финансов Китая выпустит специальные суверенные облигации на ¥286 млрд ($39 млрд) для стимулирования экономики.

Основные тезисы «Бежевой книги» ФРС:

- Во всех 12 округах широко распространена неопределенность в отношении торговой политики;

- В ряде округов экономические прогнозы ухудшились из-за растущей неопределённости;

- Ряд компаний приостановил найм, другие готовятся к сокращениям персонала.

Денежно-кредитная политика

Ожидания рынка по данным FedWatch остаются неизменными: пять снижений по 0,25% в течение следующих 12 месяцев, целевой диапазон 3,00—3,25%.

Баланс ФРС не снижается вторую неделю подряд.

В отношении торговой политики:

- 35% тарифы сохранены на китайские товары, не имеющие критического значения для нацбезопасности США;

- На стратегически важные импортируемые товары из Китая сохраняются тарифы не менее 100%;

- Китай рассматривает возможность приостановки тарифа 125% на американские товары, включая медоборудование, химикаты и аренду авиатехники.

Официальные переговоры между США и Китаем по торговле еще не начались.

Более десяти штатов США подали иски против администрации Трампа с требованием остановить тарифную политику. Среди истцов: Орегон, Аризона, Колорадо, Коннектикут, Делавэр, Иллинойс, Мэн, Миннесота, Невада, Нью-Мексико, Нью-Йорк и Вермонт.

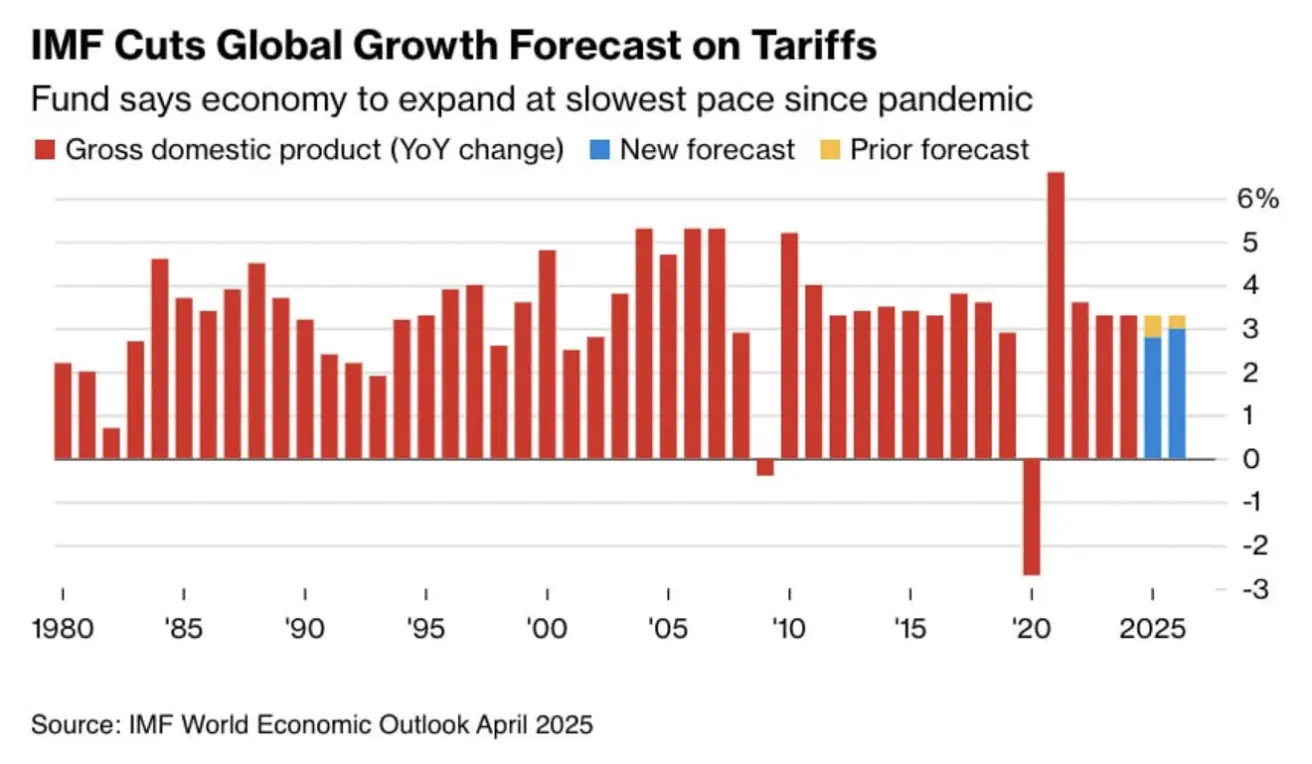

Годовой отчет МВФ

МВФ опубликовал ежегодный экономический обзор, отметив:

- Глобальные прогнозы роста существенно пересмотрены вниз по сравнению с январским WEO Update 2025 из-за тарифных уровней, не встречавшихся за столетие, и крайне высокой неопределенности;

- Ожидается, что мировая инфляция будет снижаться медленнее прежних прогнозов.

Изменения:

- Прогноз роста мировой торговли на 2025 год снижен на 0,15% до 1,7%;

- Легкое повышение инфляции (~0,1%) прогнозируется для 2025—2026 годов, затем снижение;

- Прогноз темпов роста мирового ВВП на 2025 год снижен до 2,8% (было 3,3%), на 2026 — до 3,0% (было 3,3%);

- США: 2025 снижено до 1,8% (было 2,7%), 2026 — до 1,7% (было 2,1%);

- Китай: 2025 снижено до 4,0% (было 4,6%), 2026 — до 4,0% (было 4,5%);

- Еврозона: 2025 снижено до 0,8% (было 1,0%), 2026 — до 1,2% (было 1,4%).

МВФ предупреждает, что прогнозы могут быть дополнительно ухудшены в случае эскалации тарифов до глобальной торговой войны.

Фондовый рынок

Результаты за прошедшую неделю:

- Медианный прирост: 3,55%;

- Почти все сектора закрылись в плюсе, исключая коммунальные услуги;

- Лидерами роста стали технологический и здравоохранительный сектора.

С начала года (YTD):

- Медианное снижение по рынку: -9,79%:

РЫНОК

SP500

+4,59% за неделю (закрытие: 5525,22); снижение с начала 2025: -6,40%:

NASDAQ100

+6,43% за неделю (закрытие: 19432,56); снижение с начала 2025: -7,99%:

На прошлой неделе рынок США отыграл падение после заявления президента Дональда Трампа о том, что у него «нет намерения» отправлять в отставку председателя Федеральной резервной системы Джерома Пауэлла до окончания его срока. Это успокоило инвесторов по поводу независимости Федрезерва и устойчивости политики.

На прошлой неделе рынок США отыграл падение после заявления президента Дональда Трампа о том, что у него «нет намерения» отправлять в отставку председателя Федеральной резервной системы Джерома Пауэлла до окончания его срока. Это успокоило инвесторов по поводу независимости Федрезерва и устойчивости политики.

Оптимизма также добавили слова министра финансов Скотта Бессетта о возможной деэскалации торгового спора с Китаем, хотя впоследствии он предупредил о том, что переговоры могут затянуться.

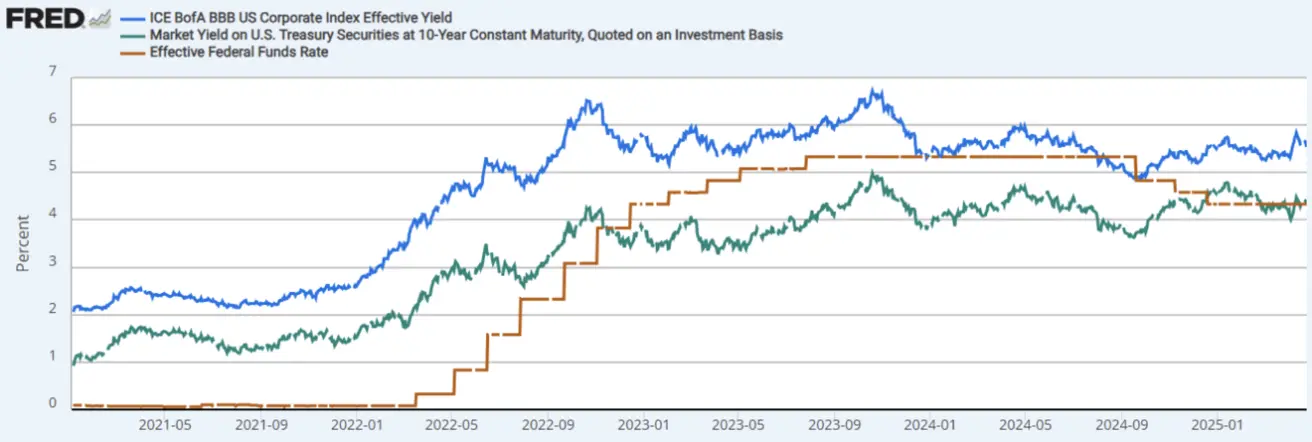

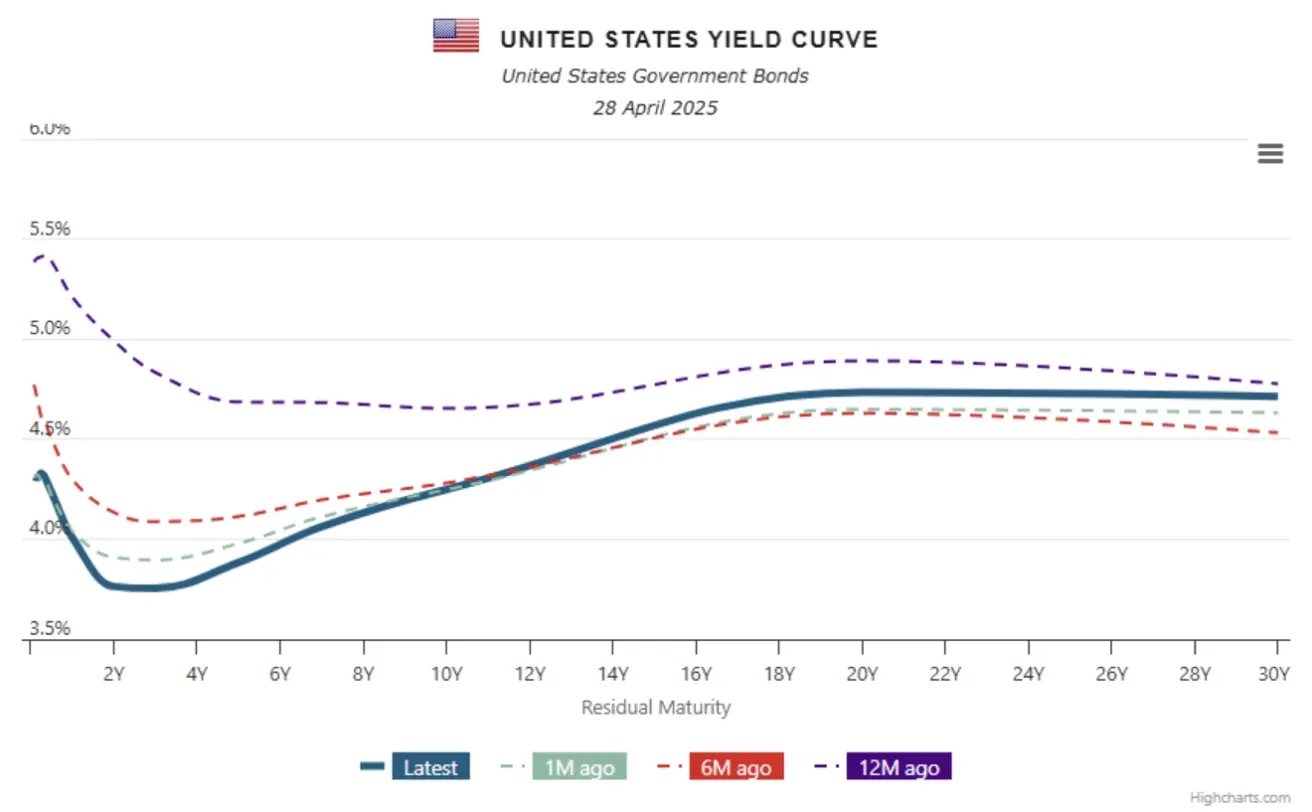

ДОЛГОВОЙ РЫНОК

Итоги недели:

- Казначейские обязательства в плюсе (доходности снизились);

- ETF на долгосрочные казначейские облигации США (TLT): +1,55% (закрытие: $88,89);

- Результат с начала 2025: +1,24%.

ДОХОДНОСТИ И СПРЕДЫ 21.04.2025 vs 14.04.2025

-

Доходность 10-летних казначейских облигаций США: 4,249% (предыдущее: 4,359%);

-

Доходность корпоративных облигаций BBB (ICE BofA): 5,54% (предыдущее: 5,60%):

-

Спред между 10-летними и 2-летними гособлигациями США: 48,5 б.п. (предыдущее: 59,9 б.п.);

-

Спред между 10-летними и 3-месячными казначейскими облигациями: -0,8 б.п. (предыдущее: -2,8 б.п.).

ФЬЮЧЕРСЫ НА ЗОЛОТО (GC)

Золото: -0,33% за неделю, закрытие $3330,2 за тройскую унцию. С начала года 2025: +26,1%.

- Исторический максимум — $3509 на минувшей неделе;

- Продолжающаяся геополитическая напряжённость между Пакистаном и Индией может поддерживать цены на золото.

ФЬЮЧЕРСЫ НА ДОЛЛАР (DX)

Неделя: +0,19%, закрытие на уровне 99,37;

С начала года: -8,27%.

ФЬЮЧЕРСЫ НА НЕФТЬ

Неделя: -0,91%, закрытие $63,17 за баррель;

С начала года: -12,08%.

ФЬЮЧЕРСЫ НА BTC

Рост за неделю: +12,16%;

Закрытие: $95 810;

С начала года: +0,57%.

ФЬЮЧЕРСЫ НА ETH

Рост за неделю: +14,84%;

Закрытие: $1819,0;

С начала года: -46,25%.

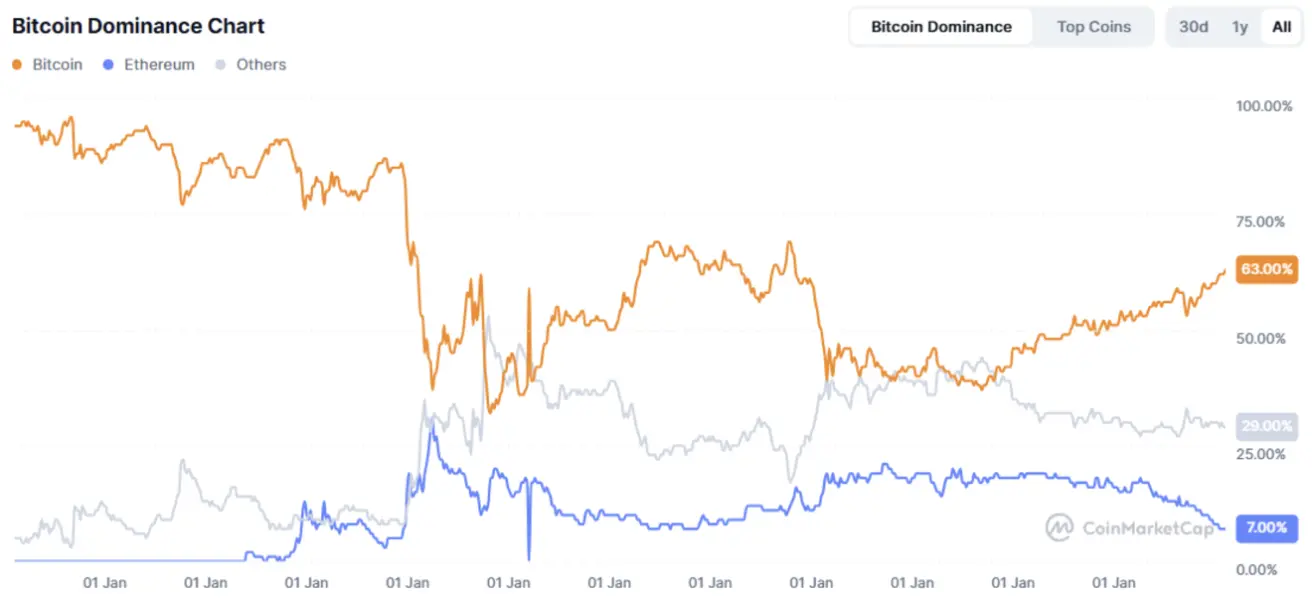

Совокупная капитализация крипторынка: $2,98 трлн против $2,76 трлн неделей ранее (coinmarketcap.com).

- Bitcoin: 63,2% (vs 63,1%)

- Ethereum: 7,3% (vs 7,2%)

- Прочие: 29,5% (vs 29,7%)

Позитивные новости:

Пол Аткинс официально приведён к присяге как 34-й председатель SEC. Он выступает за поддержку криптовалют.