English

English Lietuvių

Lietuvių Қазақша

Қазақша Eesti

Eesti14 — 17 апреля 2025: Еженедельный экономический обзор

Ключевые рыночные обновления

МАКРОЭКОНОМИЧЕСКАЯ СТАТИСТИКА

ИНФЛЯЦИЯ

- Базовый индекс потребительских цен (CPI) (м/м) (март): 0,1% (пред.: 0,2%);

- Индекс потребительских цен (CPI) (м/м) (март): -0,1% (пред.: 0,2%);

- Базовый индекс потребительских цен (CPI) (г/г) (март): 2,8% (пред.: 3,1%);

- Индекс потребительских цен (CPI) (г/г) (март): 2,4% (пред.: 2,8%).

ИНФЛЯЦИОННЫЕ ОЖИДАНИЯ (МИЧИГАН)

-

Ожидаемая инфляция на 12 месяцев (март): 6,7%, пред.: 5,0%;

-

Ожидаемая инфляция на 5 лет (март): 4,4%, пред.: 4,1%.

-

ВВП (BEA — Бюро экономического анализа США) (4 кв. 2024, годовая оценка): (третья оценка): 2,4%; вторая оценка: 2,3%; (3 квартал: 3,1%).

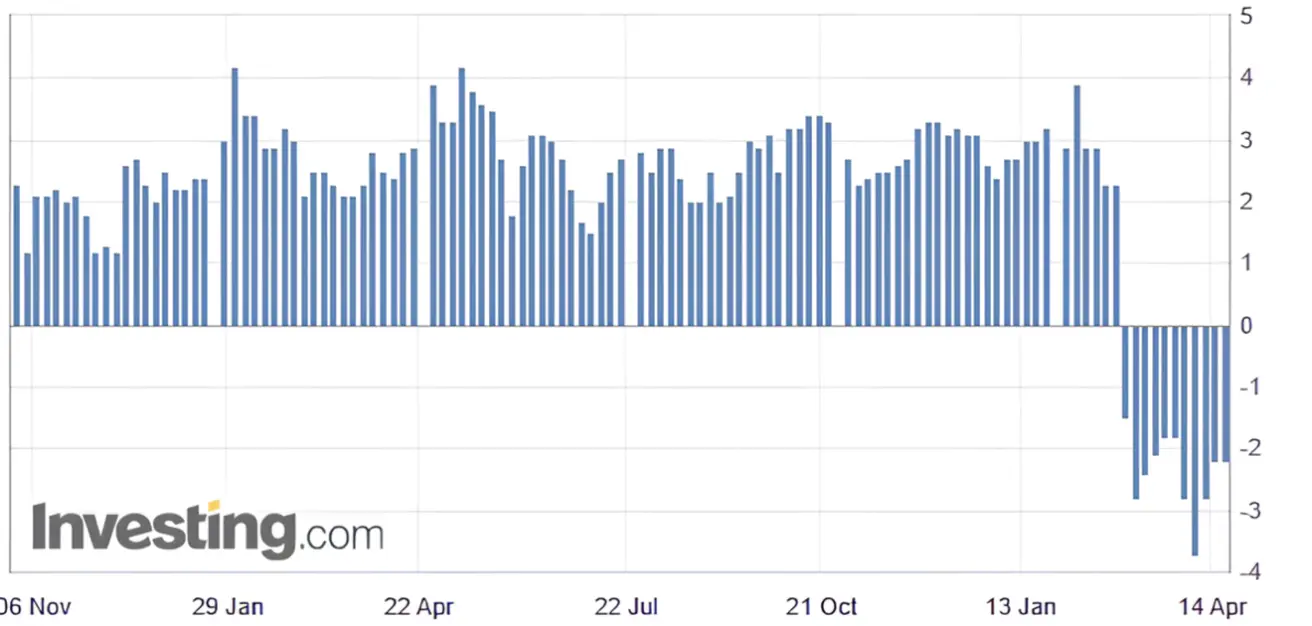

Индикатор GDPNow, опубликованный Федеральным резервным банком Атланты: -2,2% (против -2,8%).

Модель прогнозирования GDPNow предоставляет «текущую» версию официальной оценки до её публикации, используя методологию, аналогичную используемой Бюро экономического анализа США.

ИНДЕКС ДЕЛОВОЙ АКТИВНОСТИ (PMI):

- Сектор услуг (март): 54,4 (пред.: 51,0);

- Обрабатывающая промышленность (март): 49,8 (пред.: 52,7);

- S&P Global Composite (март): 53,5 (пред.: 53,5).

РЫНОК ТРУДА:

- Уровень безработицы (февраль): 4,2% (пред.: 4,1%);

- Прирост занятости вне сельского хозяйства за февраль: 228 тыс. (пред. 117 тыс.);

- Средний рост почасовой оплаты (март, г/г): 3,8% (пред.: 4,0%). (>50 — расширение, <50 — сокращение)

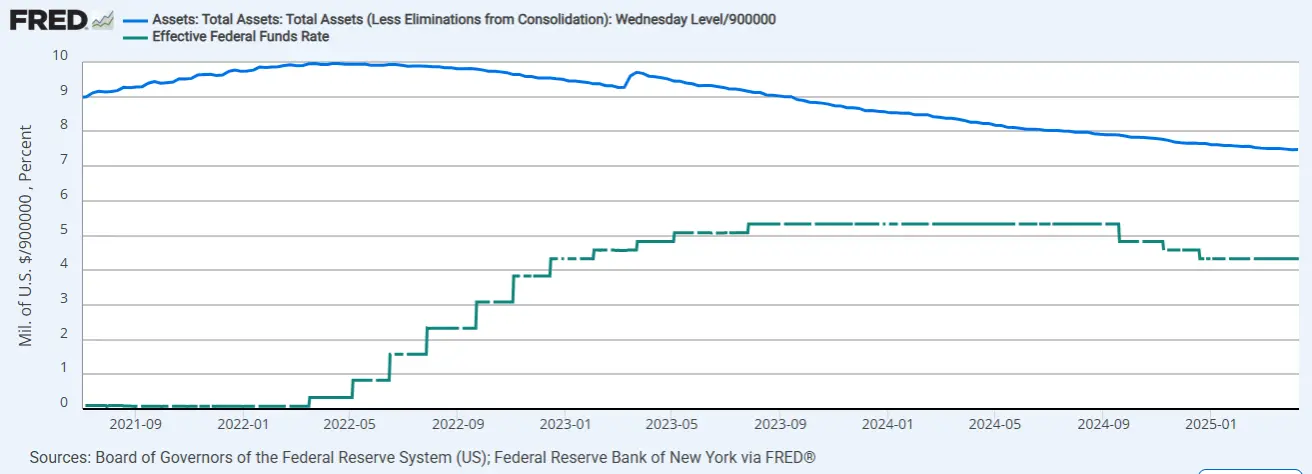

ДЕНЕЖНО-КРЕДИТНАЯ ПОЛИТИКА

- Федеральная ставка (EFFR): 4,25%—4,50% (пунктирная линия);

- Баланс ФРС (синий): $6,727 трлн (против прошлой недели: $6,727 трлн)

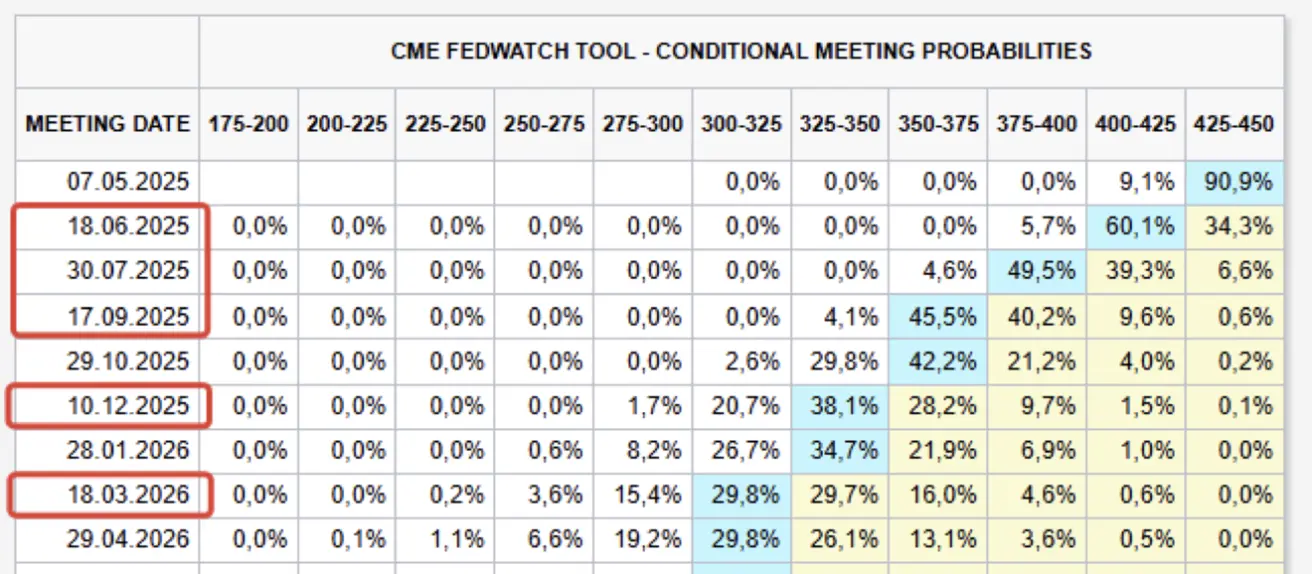

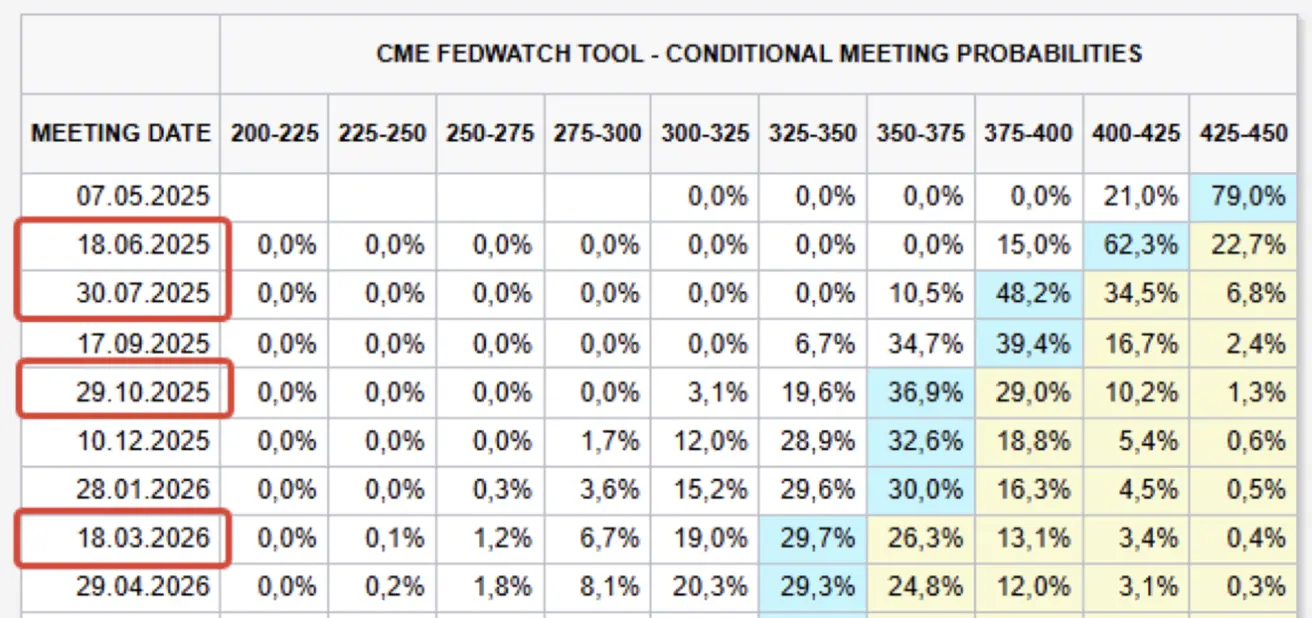

РЫНОЧНЫЙ ПРОГНОЗ ПО СТАВКЕ

Сегодня:

А неделей ранее:

А неделей ранее:

Комментарий:

-

ЕЦБ снизил ставку в седьмой раз с июня прошлого года — до 2,25% для поддержки экономики на фоне обострения торговых конфликтов. Ранее регулятор заявлял о паузе.

-

Индикатор GDPNow ФРБ Атланты по-прежнему сигнализирует о рецессии: -2,2%.

Торговая политика

-

ЕС ожидает сохранения тарифов США, переговоры затягиваются. Евросоюз предложил взаимную отмену пошлин на промышленные товары, США отвергли предложение.

-

Китай добавил 7 редкоземельных металлов, включая тербий, иттрий и диспрозий, в список экспортного контроля — критические для обороны, ядерных и мобильных технологий.

-

Китай прекратил дальнейшие поставки самолетов Boeing и запретил закупки американских авиационных комплектующих на фоне эскалации торговых конфликтов.

-

Канада временно отменит пошлины на 6 месяцев на импорт из США, используемый в производстве продуктов питания и напитков.

-

США запретили NVIDIA продавать чип H20 в Китай. NVIDIA ожидает убыток в $5,5 млрд в I квартале из-за запрета, что обрушило рынки в середине недели.

Падение импорта: Импорт США снизился на 64% с последней недели марта до первой недели апреля — исторический обвал глобальной торговли.

Депенденсия США от импорта: США зависят от иностранных поставщиков по 50—100% ряда критически важных материалов, что может стать основой для будущих торговых соглашений.

Риторика ФРС: Ястребиная

-

Кристофер Уоллер: Постоянные тарифы могут вернуть инфляцию до 5%.

-

Рафаэль Бостик: Экономика стагнирует; активные действия «в любом направлении» были бы неблагоразумны.

-

Председатель ФРС Джером Пауэлл указал на дилемму между контролем инфляции и поддержкой роста, отмечая необходимость баланса между мандатами.

-

Пауэлл: ФРС, возможно, отступит от целевых показателей инфляции и занятости в этом году, что может привести к их пересмотру в 2026.

-

Президент ФРБ Чикаго Остин Гулсби: тарифы способны спровоцировать экономический кризис в США уже к лету.

Рыночные ожидания по FedWatch: В течение следующих 12 месяцев ожидается пять снижений ставки по 25 базисных пунктов каждое — диапазон федеральной ставки снизится до 3,25%—3,50%. Рынок закладывает значительные стимулы от ФРС в сторону поддержки экономического роста.

РЫНОК

SP500

-1,50% за неделю (закрытие: 5 282,69); с начала года: -10,51%

NASDAQ100

-2,31% за неделю (закрытие: 18 258,09); с начала года: -13,55%

Обзор перспектив лидерства S&P 500:

-

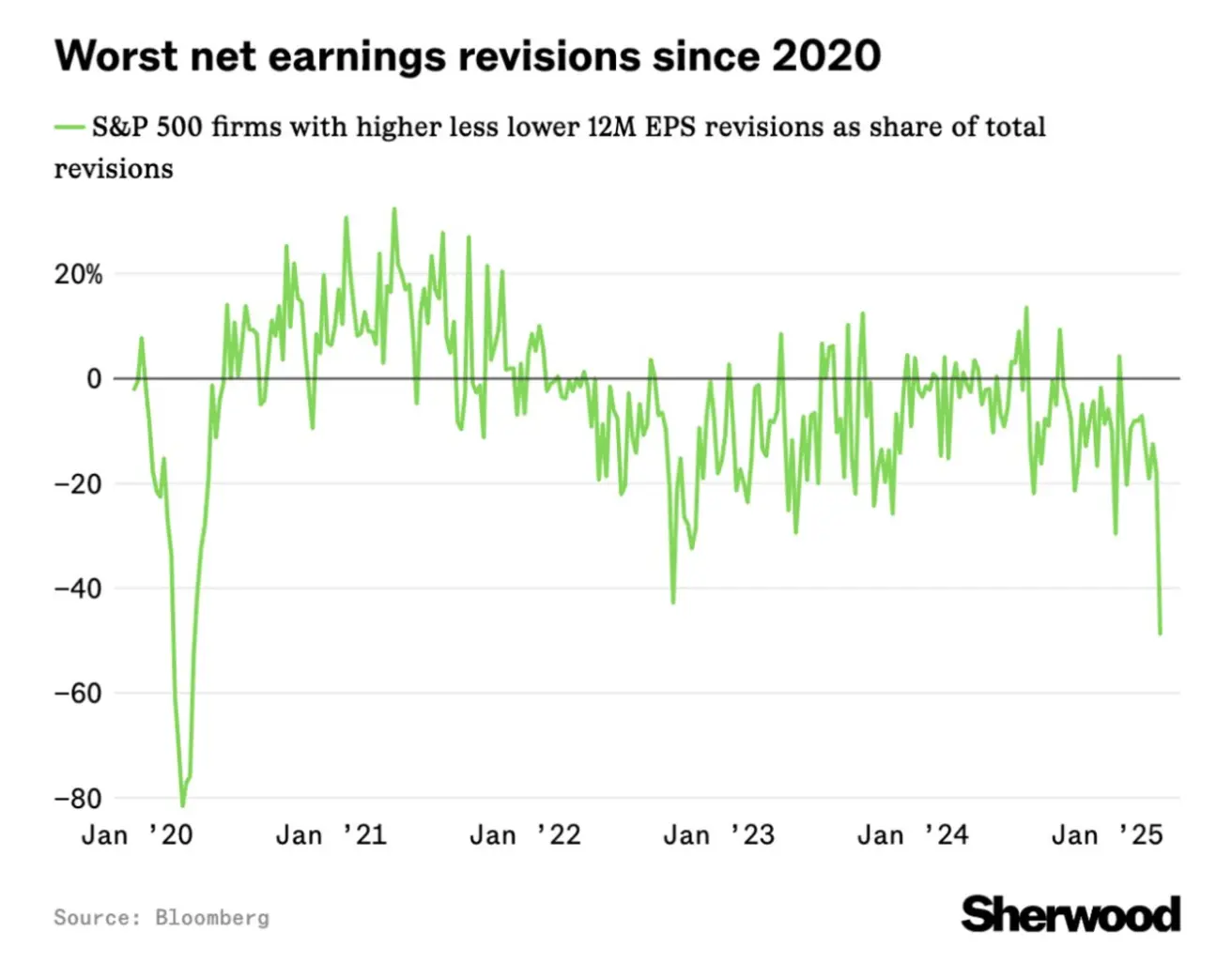

Худшие пересмотры прогнозов прибыли на 12 месяцев вперед со времён пандемии COVID-19.

-

Настроения менеджмента по продажам, инвестициям и найму ухудшаются.

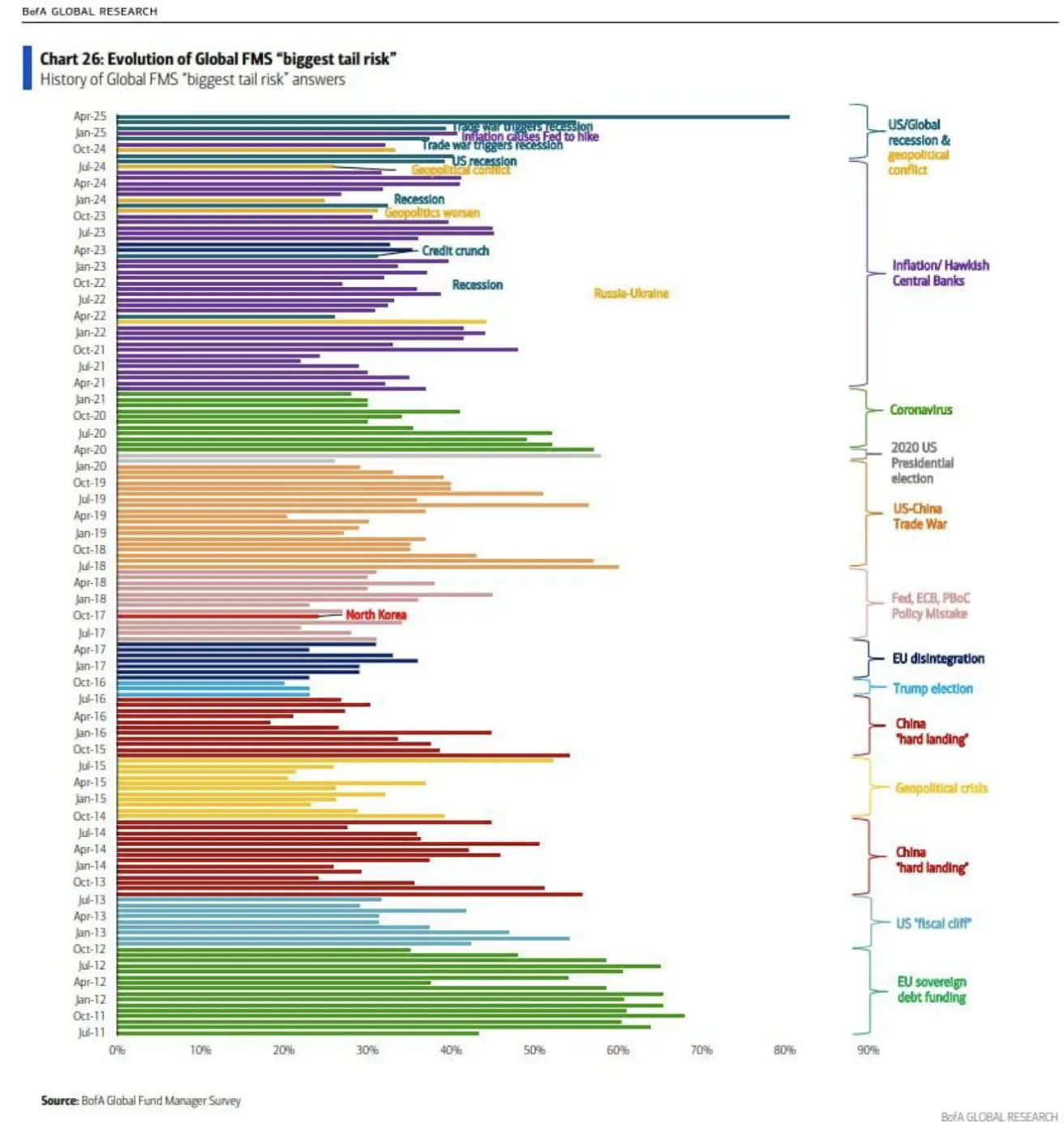

Оценка рисков BofA:

- Рецессия в США и мире теперь оценена как самый высокий исторический риск:

Обновлённые прогнозы на конец года: Все ведущие банки снизили свои оценки, однако средний таргет по-прежнему превышает текущие уровни S&P 500 (диапазон: 5 500—6 000).

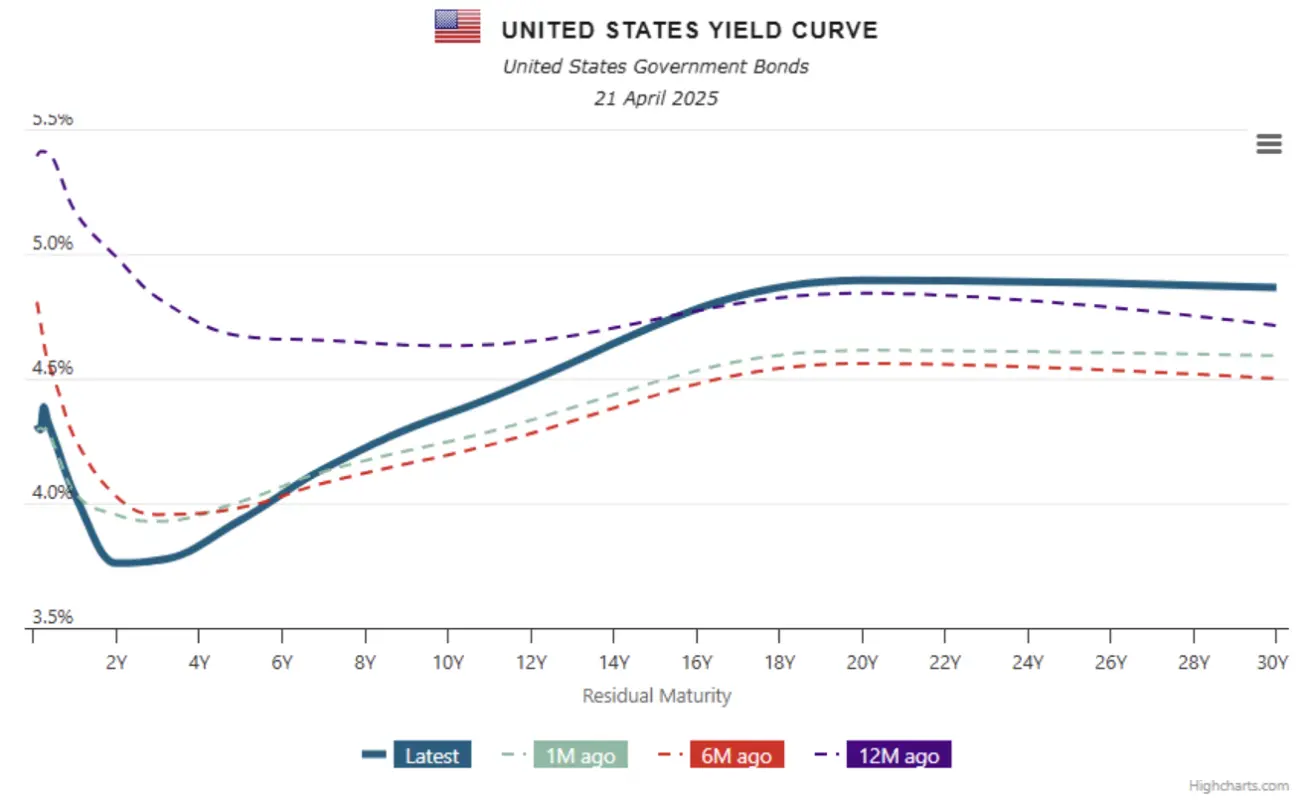

ДОЛГОВОЙ РЫНОК

Восстановление к концу недели, вызванное снижением доходностей.

20+ летние казначейские облигации (ETF TLT): +0,74% (неделя закрыта на $87,53). С начала года 2025: -0,31%.

ДОХОДНОСТИ И СПРЕДЫ 21.04.2025 vs 14.04.2025

-

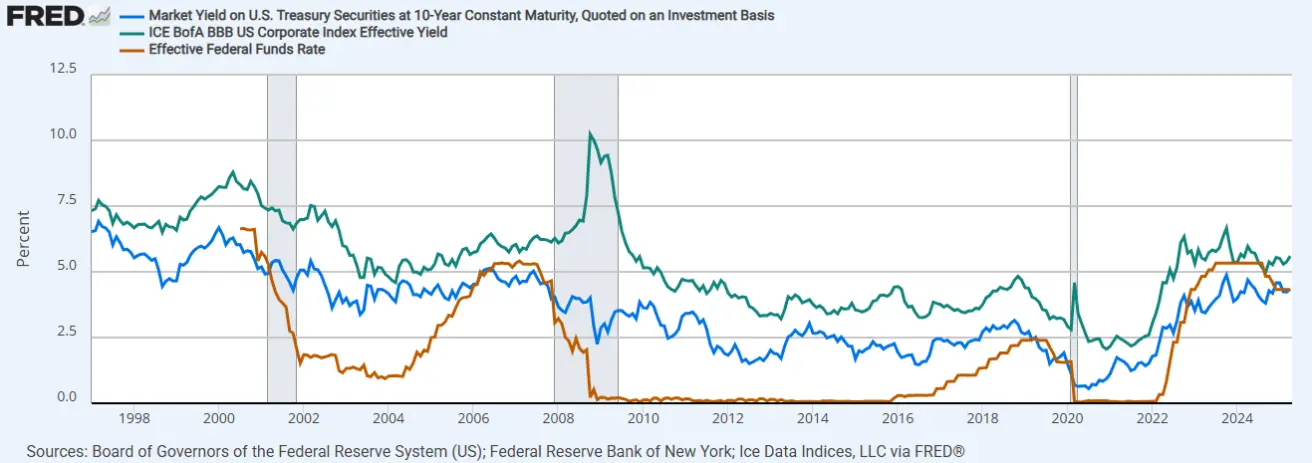

Доходность 10-летних казначейских облигаций США: 4,359% (против 4,465%);

-

Индекс ICE BofA BBB US Corporate Effective Yield: 5,60% (против 5,77%):

Разница между 10-летними и 2-летними облигациями: 59,9 против 52,1 базисных пунктов.

Спред между 10-летними и 3-месячными облигациями США: -2,8 против 14 базисных пунктов.

ФЬЮЧЕРСЫ НА ЗОЛОТО (GC)

- Золото: +2,65%, неделя закрыта на $3341,3 за тройскую унцию.

- С начала года 2025: +26,52%.

Goldman Sachs Group Inc. и UBS Group AG выпустили новые бычьи прогнозы по золоту, ссылаясь на более высокий спрос со стороны центробанков и роль металла как защитного актива в условиях рецессии и геополитических рисков.

Согласно прогнозам, цена золота достигнет $3 700 за унцию к концу года и $4 000 к середине 2026 года.

UBS также отмечает устойчивый спрос со стороны различных инвесторов — центробанков, долгосрочных управляющих активами, частного капитала и частных инвесторов.

ФЬЮЧЕРСЫ НА ДОЛЛАРОВЫЙ ИНДЕКС (DX)

- Падение продолжается, -0,42%;

- Закрытие недели: 99,18;

- С начала года: -8,45%.

Текущая тенденция: На фоне последних событий спрос на активы, номинированные в долларах, снижается — инвесторы закладывают риск стагфляции, то есть замедления экономического роста при росте инфляции.

Кроме того, усиливаются опасения по поводу возможной отставки главы ФРС Джерома Пауэлла: Трамп якобы настаивает на снижении процентных ставок.

ФЬЮЧЕРСЫ НА НЕФТЬ

- За неделю: +3,69%, закрытие на $63,75 за баррель.

- С начала года: -11,27%.

14 апреля ОПЕК выпустила ежемесячный отчёт по нефтяному рынку и незначительно пересмотрела прогноз по мировому спросу на нефть в 2026 году — с 1,43 млн баррелей в сутки до 1,28 млн баррелей.

Это уточнение связано главным образом с результатами за I квартал 2025 года и ожидаемым эффектом новых американских тарифов на будущий спрос на нефть.

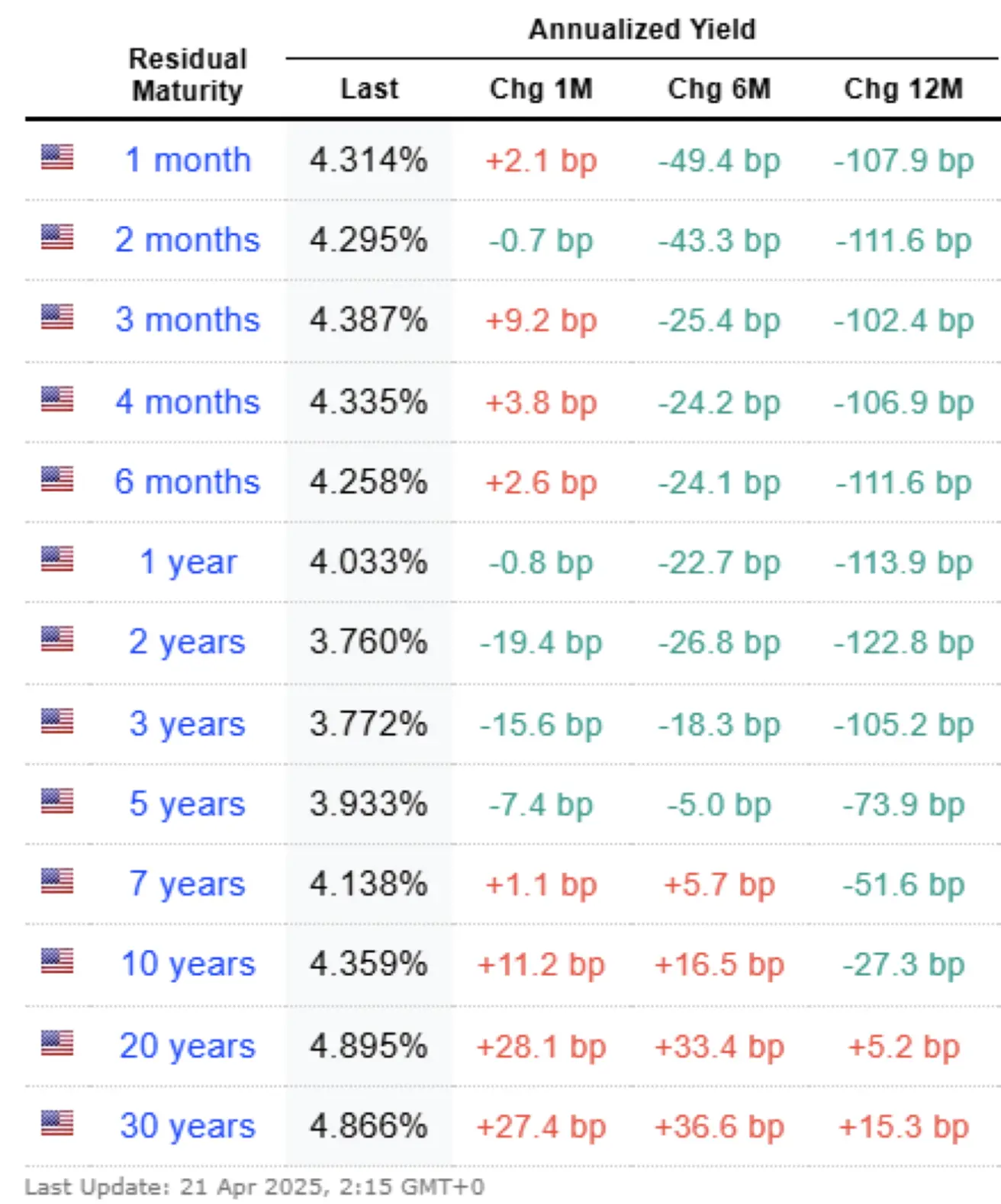

BTC-ФЬЮЧЕРСЫ

- За неделю: -1,62%, недельное закрытие на $85 420

- С начала 2025 года: -10,34%:

ETH-ФЬЮЧЕРСЫ

- За неделю: +0,41%, недельное закрытие на $1 584,0

- С начала 2025 года: -53,19%.

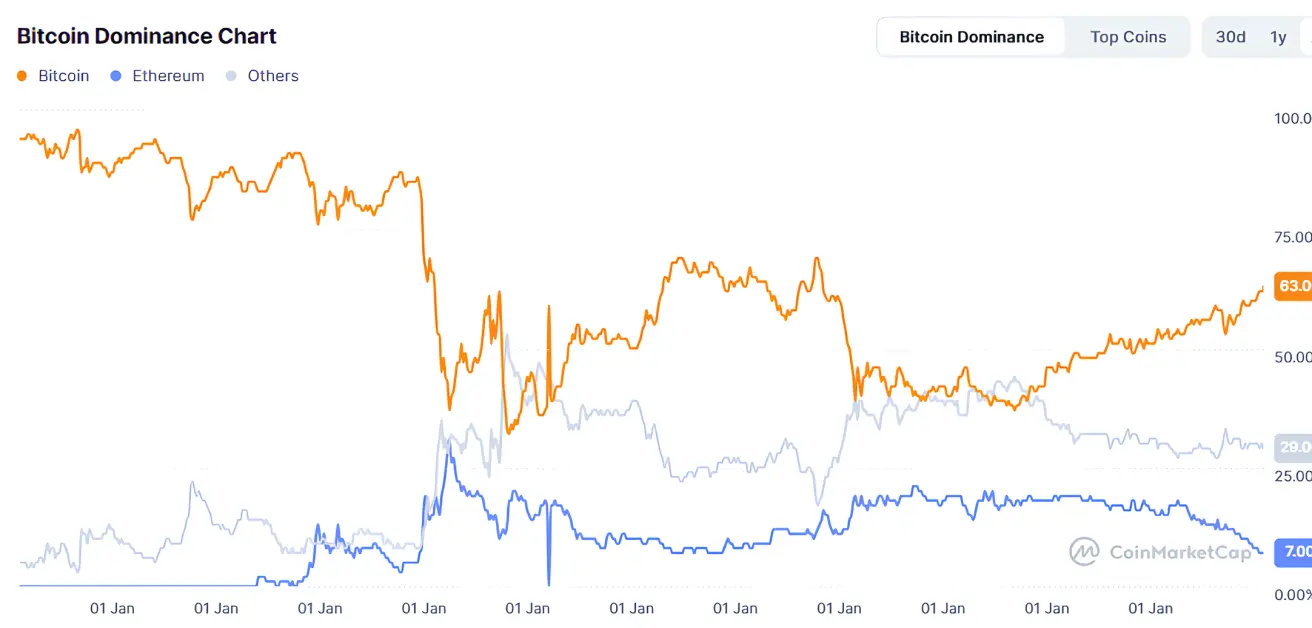

Совокупная капитализация крипторынка: $2,76 трлн против $2,68 трлн неделей ранее (coinmarketcap.com).

- Доля Биткоина: 63,1% (против 62,6%)

- Доля Эфириума: 7,2% (против 7,4%)

- Прочее: 29,7% (против 30,0%)

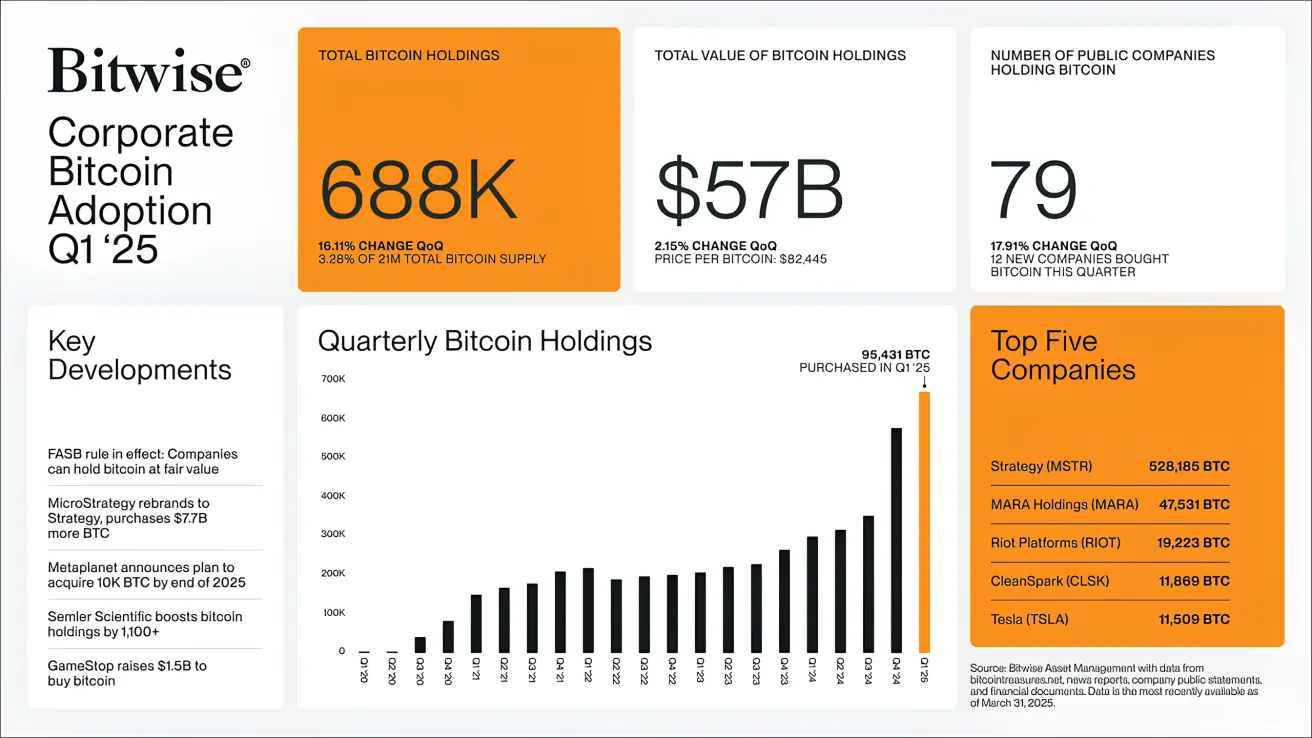

В I квартале 2025 года:

-

Публичные компании добавили на балансы 95 431 BTC, включая 12 новых участников.

-

Совокупные резервы достигли 688 000 BTC ($57 млрд).

Регуляторная либерализация крипторынка в США продолжается:

-

Пауэлл заявил о смягчении банковского регулирования в сфере криптоактивов.

-

Палата представителей Северной Каролины одобрила законопроект №92, разрешающий казначейству штата инвестировать в цифровые активы.