English

English Русский

Русский Қазақша

Қазақша Eesti

Eesti2025 m. balandžio 14–17 d.: Savaitės ekonomikos apžvalga

Pagrindiniai rinkos naujiniai

MAKROEKONOMINĖ STATISTIKA

INFLIACIJA

- Pagrindinis vartotojų kainų indeksas (CPI) (mėn./mėn.) (kovas): 0,1 % (prieš tai: 0,2 %);

- Vartotojų kainų indeksas (CPI) (mėn./mėn.) (kovas): -0,1 % (prieš tai: 0,2 %);

- Pagrindinis vartotojų kainų indeksas (CPI) (met./met.) (kovas): 2,8 % (prieš tai: 3,1 %);

- Vartotojų kainų indeksas (CPI) (met./met.) (kovas): 2,4 % (prieš tai: 2,8 %).

INFLIACIJOS LŪKESČIAI (MICHIGANAS)

-

12 mėn. prognozuojama infliacija (kovas): 6,7 %, prieš tai: 5,0 %;

-

5 metų prognozuojama infliacija (kovas): 4,4 %, prieš tai: 4,1 %.

-

BVP (BEA – JAV ekonominės analizės biuras) (IV ketv. 2024 m. metinėraištas): (trečias vertinimas): 2,4 %; antras vertinimas: 2,3 %; (III ketv.: 3,1 %).

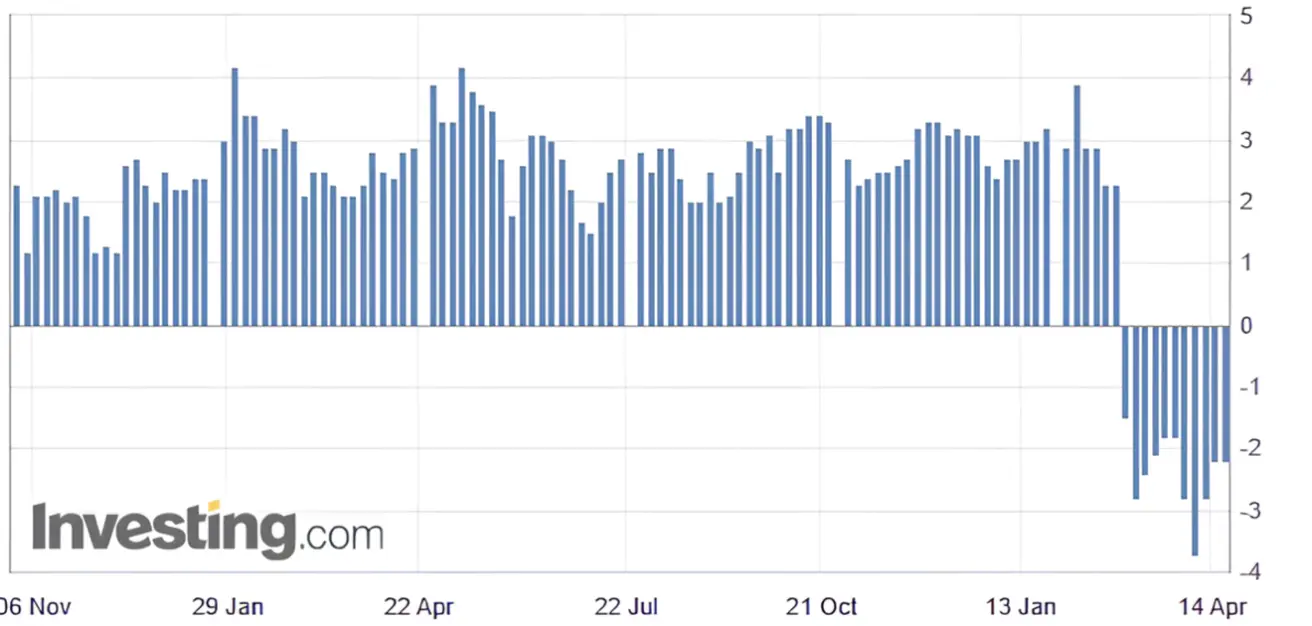

JAV Atlantos federalinio rezervų banko GDPNow rodiklis: -2,2 % (prieš: -2,8 %).

GDPNow prognozavimo modelis pateikia „dabartinę“ oficialaus vertinimo versiją prieš jam pasirodant viešai, vertindamas BVP augimą ta pačia metodika, kurią naudoja JAV Ekonominės analizės biuras.

VERSLO AKTYVUMO INDEKSAS (PMI):

- Paslaugų sektorius (kovas): 54,4 (prieš tai: 51,0);

- Gamybos sektorius (kovas): 49,8 (prieš tai: 52,7);

- S&P Global Composite (kovas): 53,5 (prieš tai: 53,5).

DARBO RINKA:

- Nedarbo lygis (vasaris): 4,2 % (prieš tai: 4,1 %);

- Ne žemės ūkio sektoriaus užimtumo pokytis vasario mėn. siekia 228 tūkst. (prieš tai: 117 tūkst.);

- Vidutiniai valandiniai atlyginimai (kovas, met./met.): 3,8 % (prieš tai: 4,0 %). (>50 – augimas, <50 – mažėjimas)

PINIGŲ POLITIKA

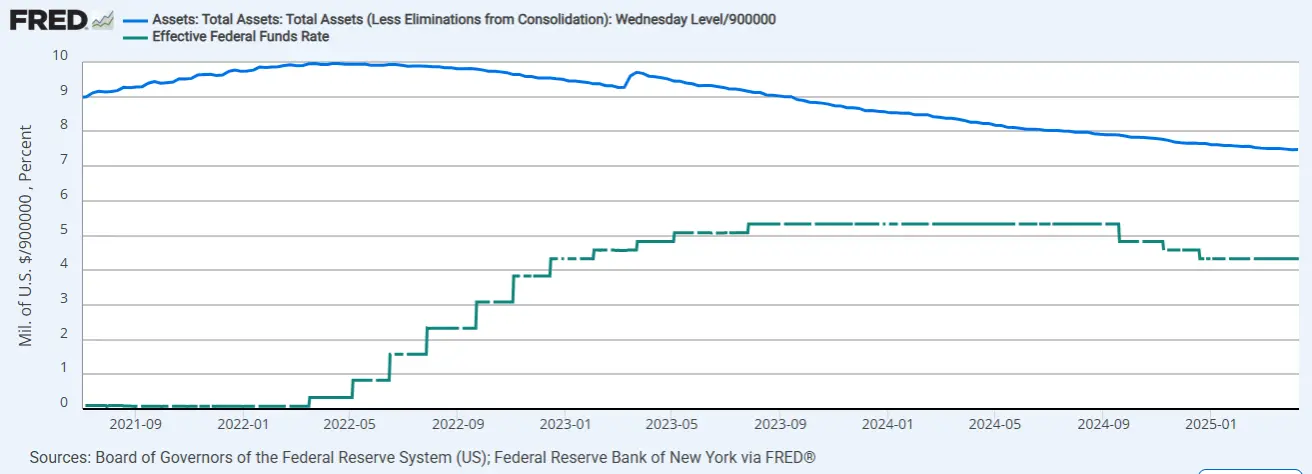

- Federalinių fondų norma (EFFR): 4,25 %–4,50 % (punktyras);

- FED balansas (mėlynas): 6,727 trln. USD (prieš savaitę: 6,727 trln. USD)

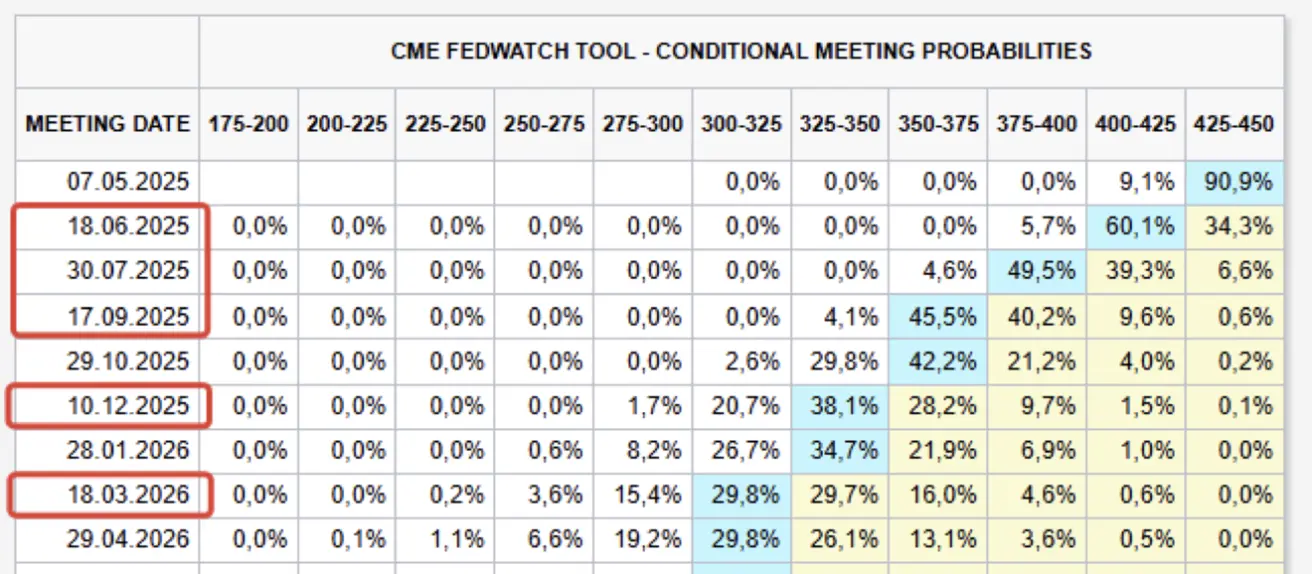

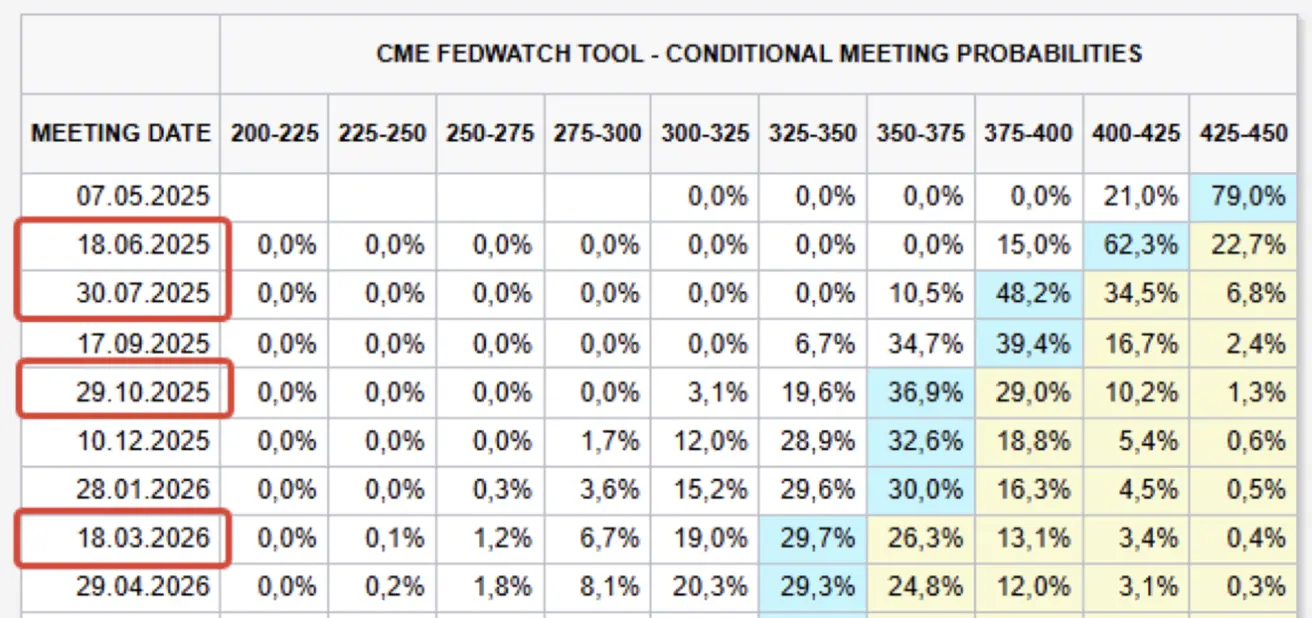

RINKOS PROGNOZĖ DĖL NORMŲ

Šiandien:

Prieš savaitę:

Prieš savaitę:

Komentaras:

-

ECB nuo praėjusių metų birželio jau 7-ą kartą sumažino palūkanų normas iki 2,25 %, siekdamas palaikyti ekonomiką stiprėjant prekybos įtampoms. Anksčiau buvo signalizuota apie pauzę.

-

Atlantos FED GDPNow rodiklis ir toliau rodo nuosmukį –2,2 %.

Prekybos politika

-

ES tikisi, kad JAV tarifai išliks, nes derybos įstrigusios. ES pasiūlė abipusį pramoninių prekių tarifų panaikinimą, kurį JAV atmetė.

-

Kinija įtraukė 7 retuosius žemės metalus, tarp jų terbio, itrio ir disprozio, į eksporto kontrolės sąrašą – jie kritiški gynybai, branduolinei ir mobiliųjų technologijų pramonei.

-

Kinija sustabdė tolesnius Boeing lėktuvų pristatymus ir uždraudė JAV aviacijos dalių pirkimus, stiprėjant prekybos konfliktui.

-

Kanada laikinai, 6 mėnesiams, atsisakys muitų JAV importui, kuris naudojamas maisto ir gėrimų gamyboje.

-

JAV uždraudė NVIDIA parduoti H20 lustą Kinijai. NVIDIA tikisi 5,5 mlrd. USD nuostolio I ketv., todėl rinkos savaitės viduryje leidosi žemyn.

Importo sumažėjimas: JAV importas nuo paskutinės kovo savaitės iki pirmos balandžio savaitės nukrito 64 % – tai istoriškai didžiausias pasaulinės prekybos nuosmukis.

JAV importo priklausomybė: JAV 50–100 % priklauso nuo užsienio tiekėjų dėl kai kurių svarbių žaliavų; tai rodo ateities prekybos susitarimų poreikį.

FED retorika: „Vanagiška“

-

Christopher Waller: Nuolat taikomi tarifai gali vėl padidinti infliaciją iki 5 %.

-

Raphael Bostic: Ekonomika stagnuoja; drastiški veiksmai „į abi puses“ būtų neapgalvoti.

-

FED vadovas Jerome Powell įspėjo apie dilemą tarp infliacijos kontrolės ir ekonomikos skatinimo, perspėdamas apie būtinybę rinktis tarp mandatų.

-

Powell: FED šiemet gali nukrypti nuo infliacijos ir darbo rinkos tikslų, juos peržiūrint galbūt 2026 m.

-

Čikagos FED Austanas Goolsbee: Tarifai gali JAV ekonomiką įstumti į krizę jau vasarą.

Rinkos lūkesčiai pagal FedWatch įrankį: Per artimiausius 12 mėnesių tikimasi penkių 25 bazinių punktų normos mažinimų, todėl federalinių fondų norma sumažėtų iki 3,25 %–3,50 %. Rinka aktyviai tikisi reikšmingų FED veiksmų, skatinančių ekonomikos augimą.

RINKA

SP500

-1,50 % per savaitę (uždarymas: 5282,69); nuo metų pradžios: -10,51 %

NASDAQ100

-2,31 % per savaitę (uždarymas: 18258,09); nuo metų pradžios: -13,55 %

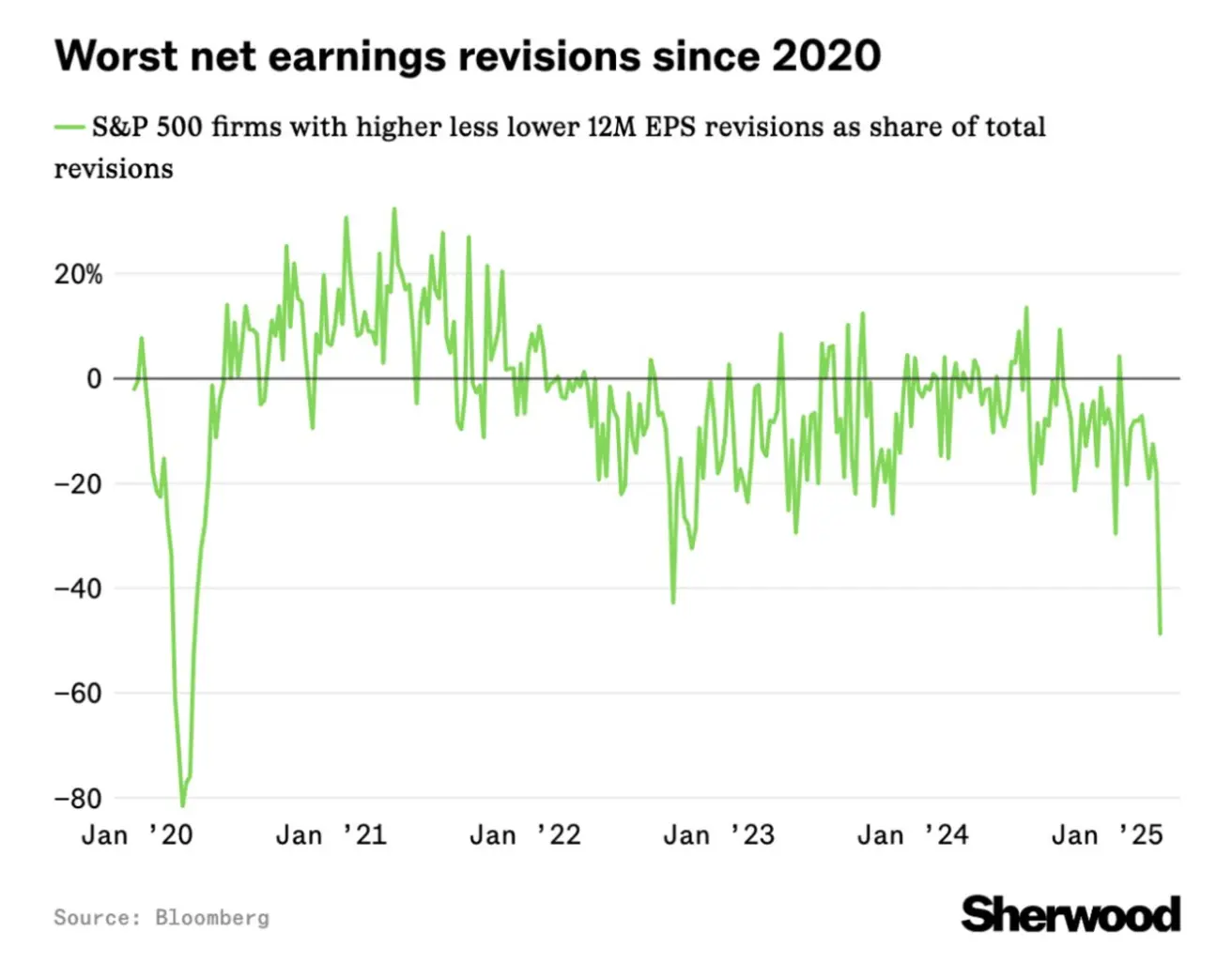

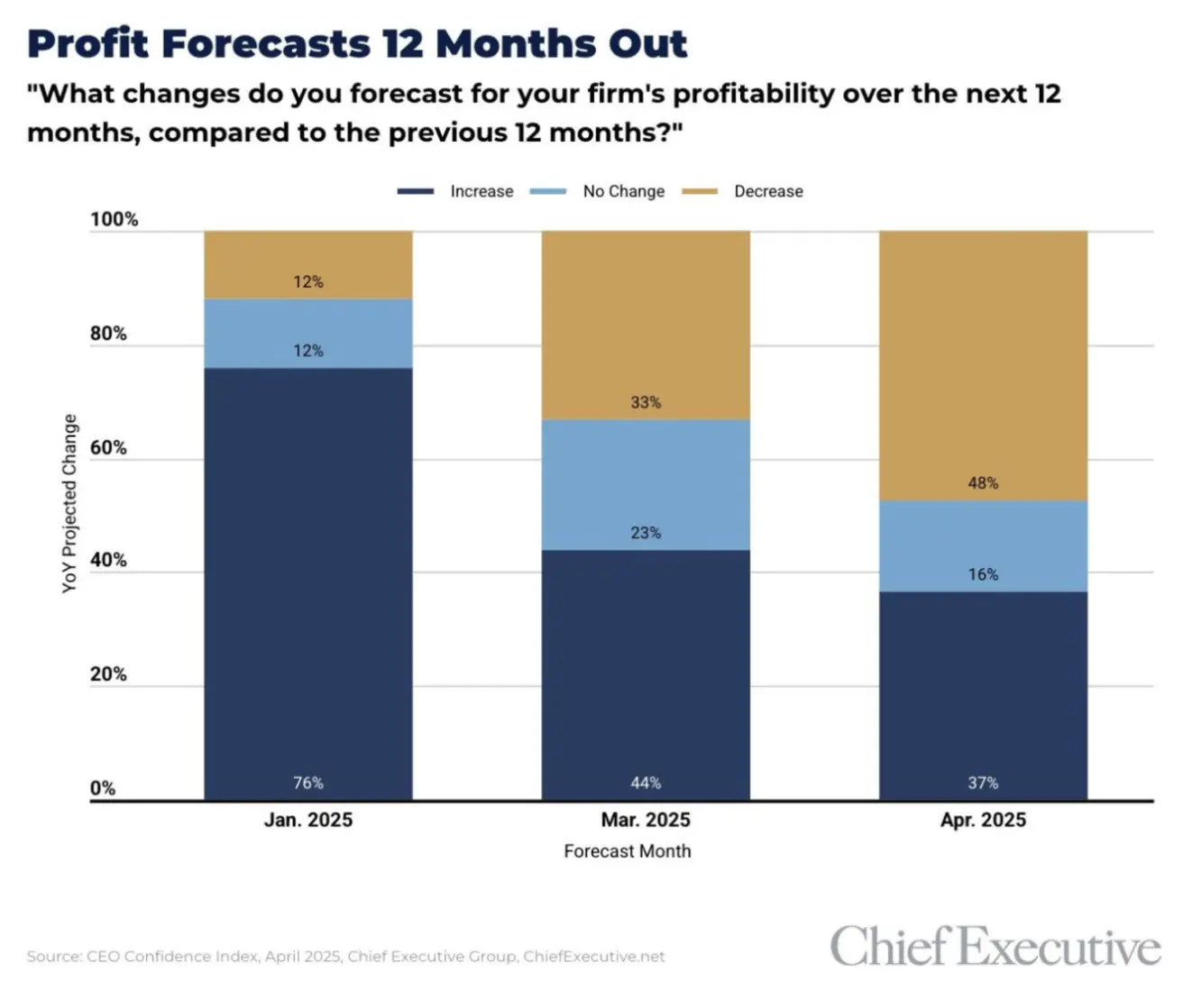

S&P 500 lyderystės perspektyva:

-

Blogiausi 12 mėnesių į priekį grynųjų pelnų prognozių pokyčiai nuo COVID-19 pandemijos laikotarpio.

-

Vadovybės nuotaikos dėl pardavimų, investicijų ir naujų darbuotojų mažėja.

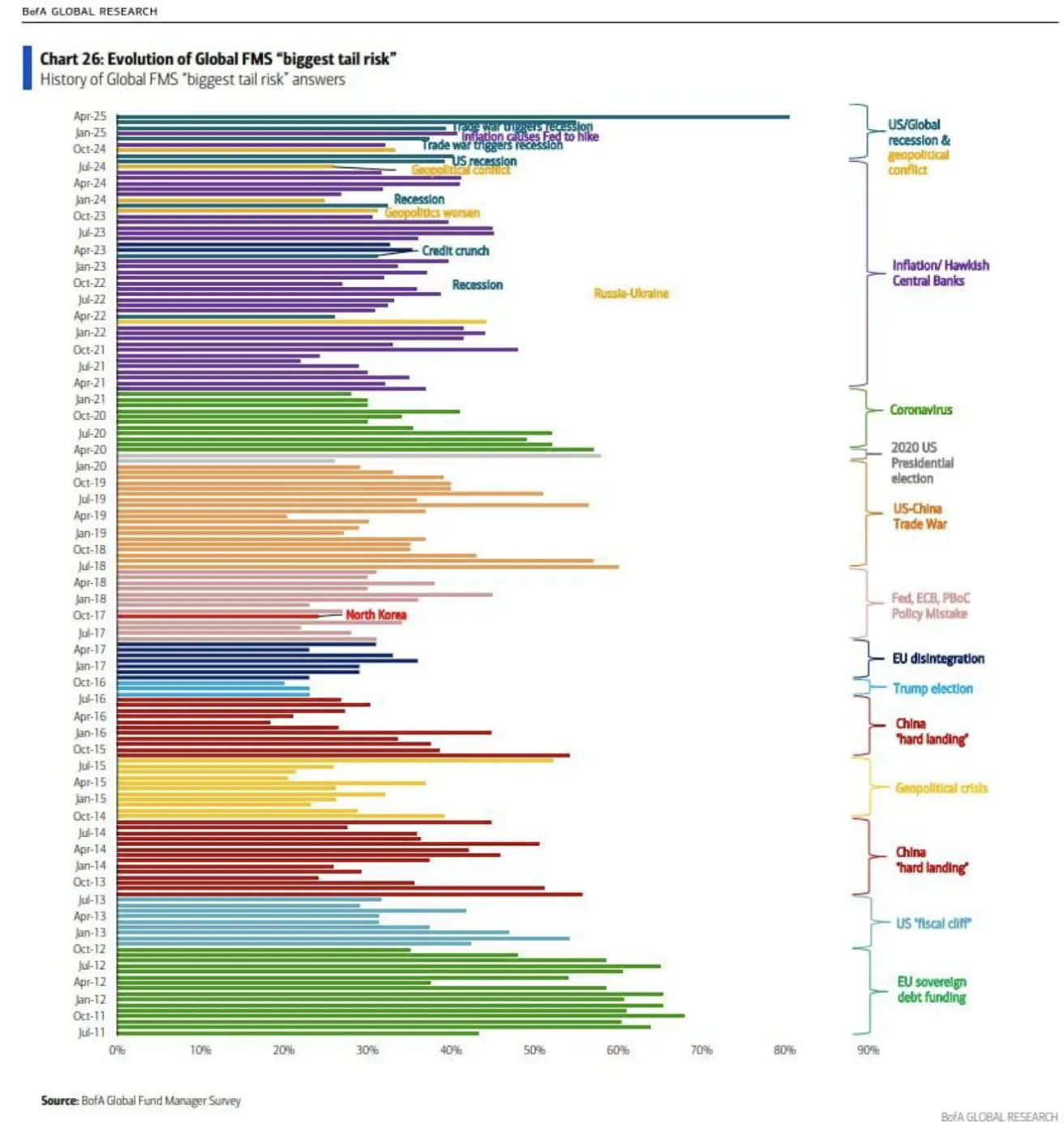

BofA rizikos vertinimas:

- Recesijos grėsmė JAV ir pasaulio mastu dabar vertinama kaip didžiausia istorijoje:

Atnaujinti metų pabaigos tikslai: Visi pagrindiniai bankai sumažino prognozes, tačiau vidurkis vis tiek viršija dabartinį S&P 500 lygį (intervalas: 5500–6000).

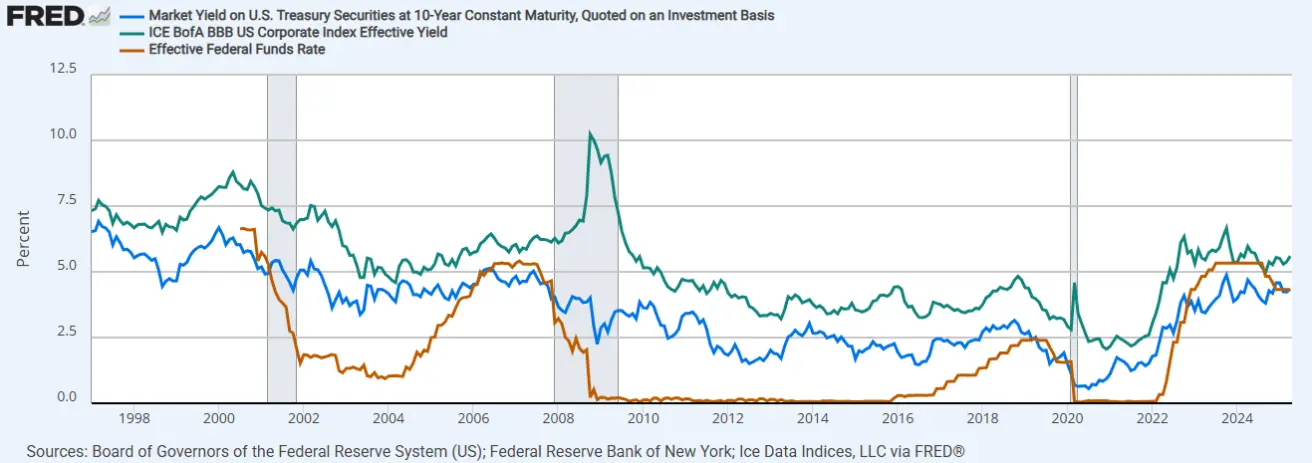

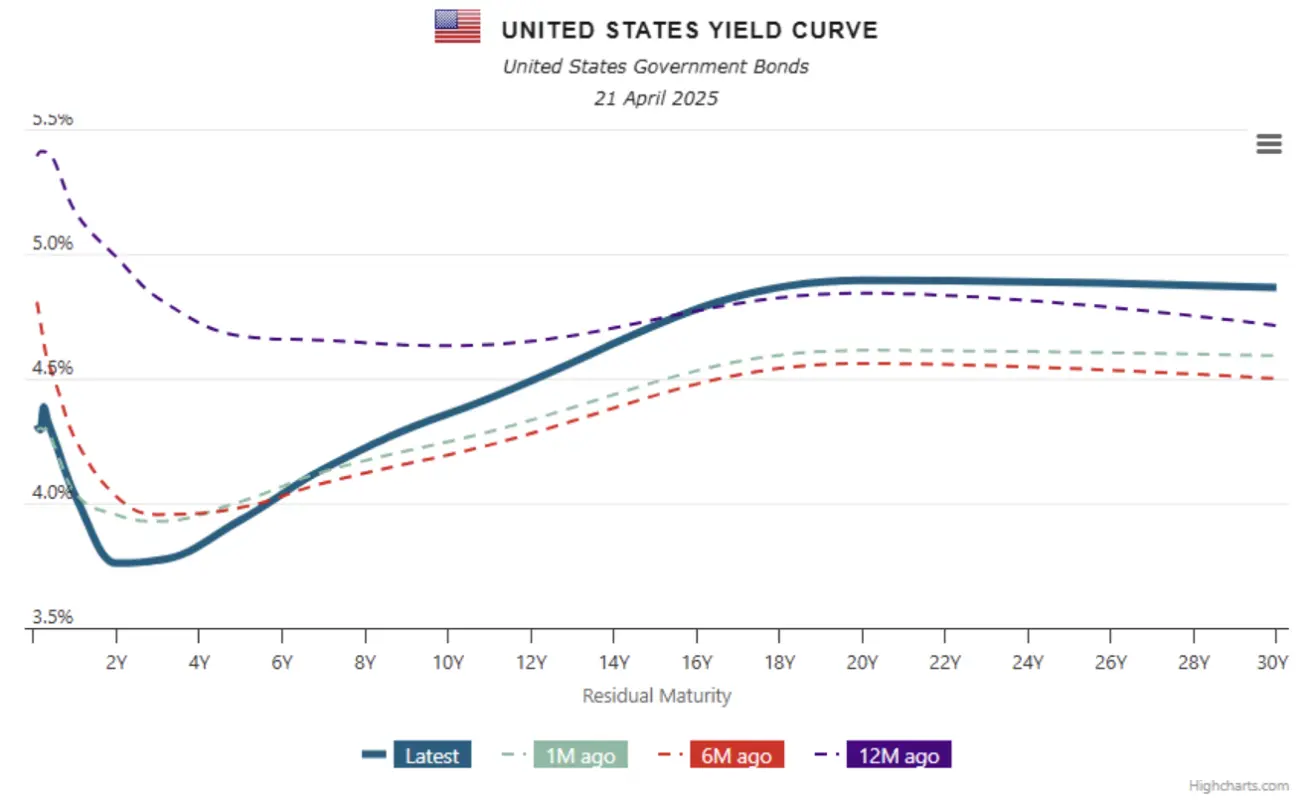

OBLIGACIJŲ RINKA

Savaitės pabaigoje nedidelis atsigavimas, dėl sumažėjusių pajamingumų.

20+ metų JAV iždo obligacijų ETF (TLT): +0,74 % (savaitinis uždarymas 87,53 USD). Nuo metų pradžios 2025 m.: -0,31 %.

PAJAMOS IR SPREDAI 2025/04/21 vs 2025/04/14

-

JAV 10 metų nuolatinės trukmės iždo obligacijų pajamingumas rinkoje: 4,359 % (prieš 4,465 %);

-

ICE BofA BBB JAV įmonių obligacijų indekso efektyvus pajamingumas: 5,60 % (prieš 5,77 %):

10 ir 2 metų JAV iždo obligacijų pajamingumo skirtumas: 59,9 vs 52,1 baziniai punktai (atskirtis tarp ilgalaikių ir trumpalaikių vertybinių popierių).

10 ir 3 mėnesių JAV iždo obligacijų pajamingumo skirtumas: -2,8 vs 14 bazinių punktų.

AUKSO ATEITIES SANDORIAI (GC)

- Aukso ateities sandoriai: +2,65 %, savaitės pabaigos kaina – 3341,3 USD už Trojos unciją.

- 2025 m. nuo metų pradžios: +26,52 %.

Goldman Sachs Group Inc. ir UBS Group AG paskelbė dar vieną aukso kainos kilimo prognozių ciklą, remdamiesi stipresne nei tikėtasi paklausa iš centrinių bankų bei tauriojo metalo funkcija kaip apsauga nuo recesijos ir geopolitinės rizikos.

Pagal jų prognozes, aukso kaina metų pabaigoje gali pasiekti 3700 USD už unciją, o 2026 m. viduryje – 4000 USD.

UBS taip pat prognozuoja tvirtą paklausą keliose rinkose – tarp centrinių bankų, ilgalaikių turto valdytojų, privataus kapitalo ir mažmeninių investuotojų.

DOLERIO INDEKSO ATEITIES SANDORIAI (DX)

- Tęsė smukimą, -0,42 %;

- Savaitės pabaigos kaina: 99,18;

- Nuo metų pradžios: -8,45 %.

Dabartinė rinkos nuotaika: Atsižvelgiant į naujausius įvykius, doleriais denominuoto turto paklausa mažėja, investuotojams pradedant įkainoti stagfliacijos – lėtesnio augimo bei didėjančios infliacijos – riziką.

Taip pat didėja nerimas dėl galimo FED pirmininko Jerome Powell atsistatydinimo, kadangi Trump spaudžia dėl palūkanų normų mažinimo.

NAFTOS ATEITIES SANDORIAI

- Savaitės pokytis: +3,69 %, uždarymas – 63,75 USD už barelį.

- Nuo metų pradžios: -11,27 %.

Balandžio 14 d. OPEC pateikė mėnesio naftos rinkos ataskaitą, kurioje šiek tiek sumažino 2026 m. pasaulinės naftos paklausos augimo prognozę – nuo 1,43 mln. iki 1,28 mln. barelių per dieną.

Šį nedidelį pokytį lėmė 2025 m. I ketv. duomenys ir naujų JAV muitų galimas poveikis būsimai naftos paklausai.

BTC ATEITIES SANDORIAI

- Savaitės pokytis: -1,62 %, savaitės pabaigos kaina – 85 420 USD

- 2025 m. nuo metų pradžios: -10,34 %:

ETH ATEITIES SANDORIAI

- Savaitės pokytis: +0,41 %, savaitės pabaigos kaina – 1584,0 USD

- 2025 m. nuo metų pradžios: -53,19 %.

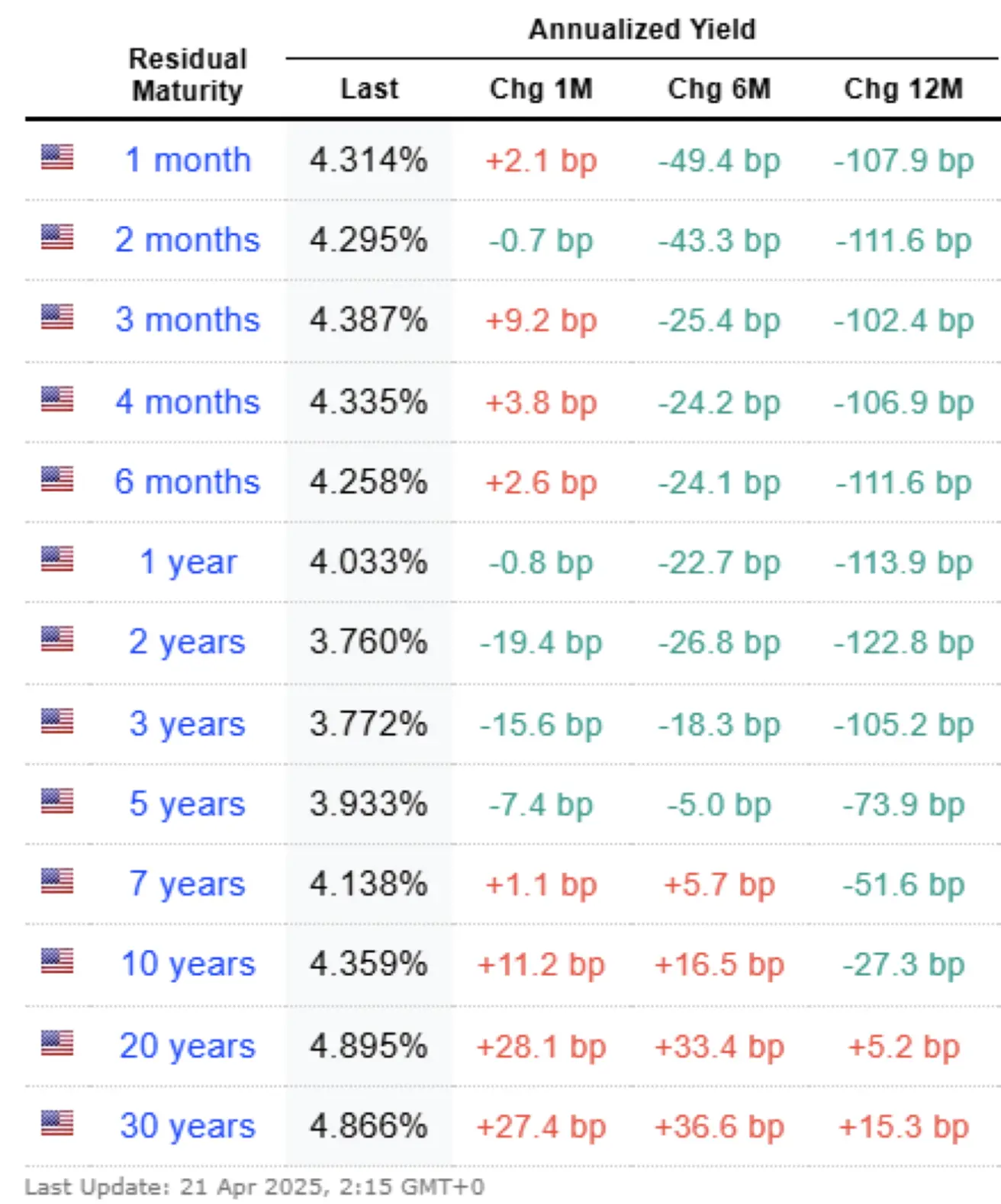

Visos kriptoturto rinkos kapitalizacija: 2,76 trln. USD (prieš savaitę – 2,68 trln. USD, coinmarketcap.com).

- Bitcoin: 63,1 % (prieš 62,6 %)

- Ethereum: 7,2 % (prieš 7,4 %)

- Kiti: 29,7 % (prieš 30,0 %)

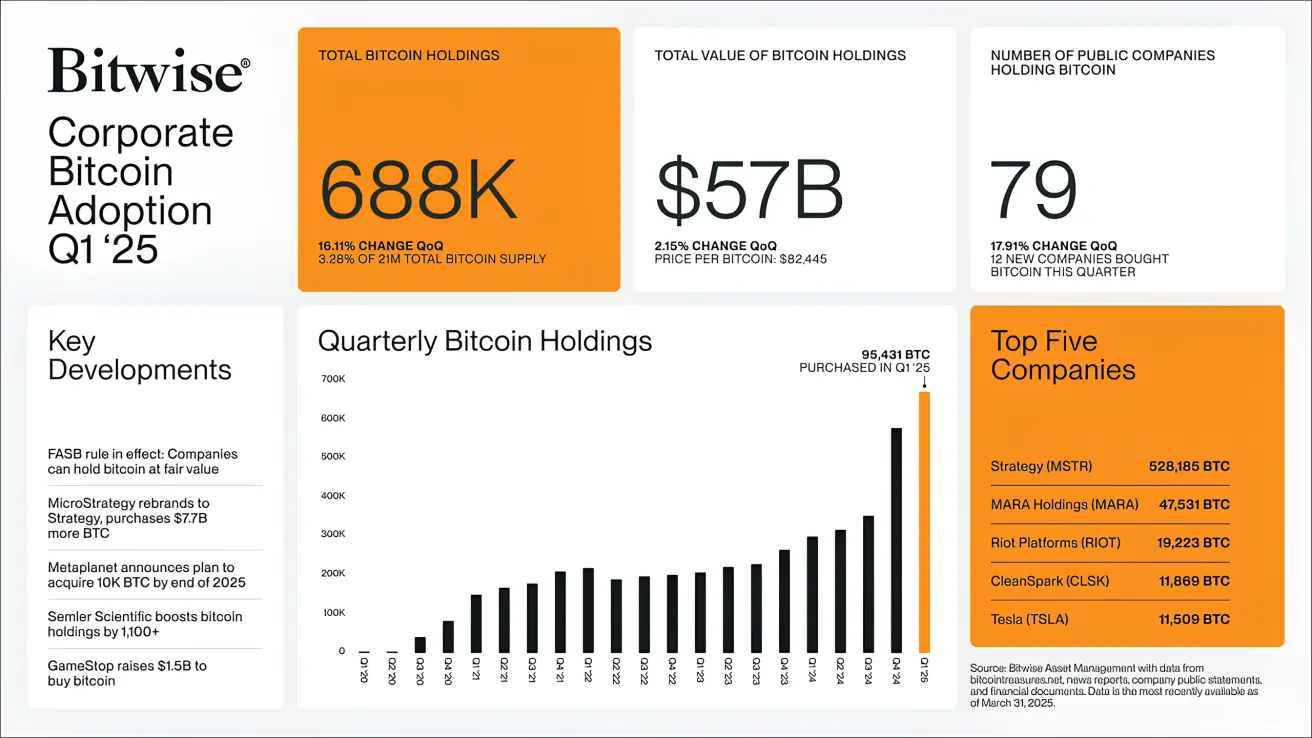

2025 m. I ketv.:

-

Viešosios bendrovės įsigijo dar 95 431 BTC į balanse, tarp jų – 12 naujai prisijungusių bendrovių.

-

Visos jų žinioje yra 688 000 BTC (apie 57 mlrd. USD).

Reguliavimo švelninimas JAV kriptoturto rinkoje tęsiasi:

-

Powell pareiškė, kad bus švelninamos bankų taisyklės dėl kriptoturto.

-

Šiaurės Karolinos įstatymo projektas House Bill 92 priimtas Pensijų ir pensijų reikalų komitete – leidžia valstijos iždui investuoti į skaitmeninį turtą.