English

English Русский

Русский Қазақша

Қазақша Eesti

Eesti2025 m. balandžio 7–11 d.: Savaitinė ekonominė apžvalga

Pagrindinės rinkos naujienos

MAKROEKONOMINĖ STATISTIKA

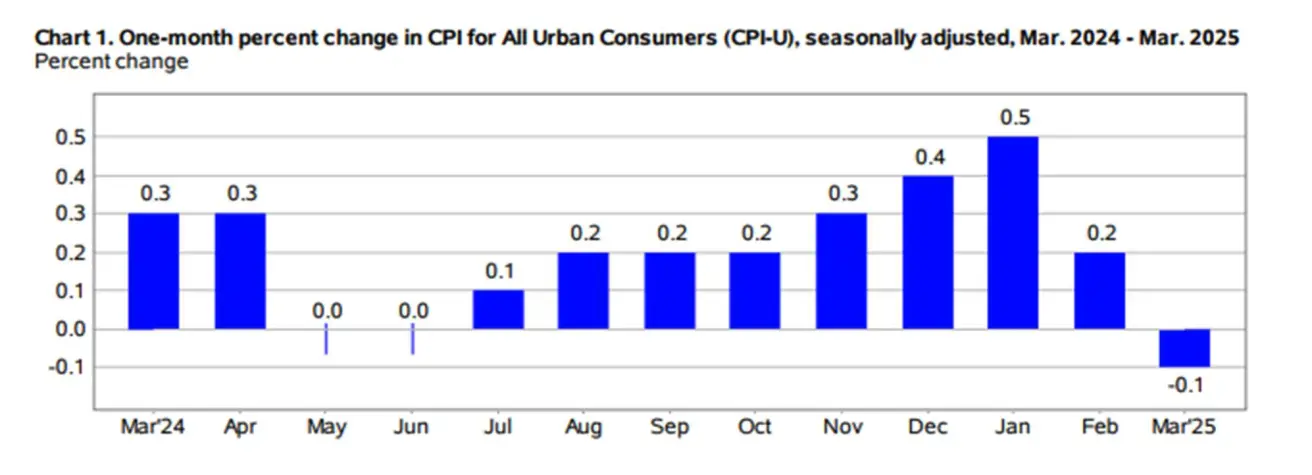

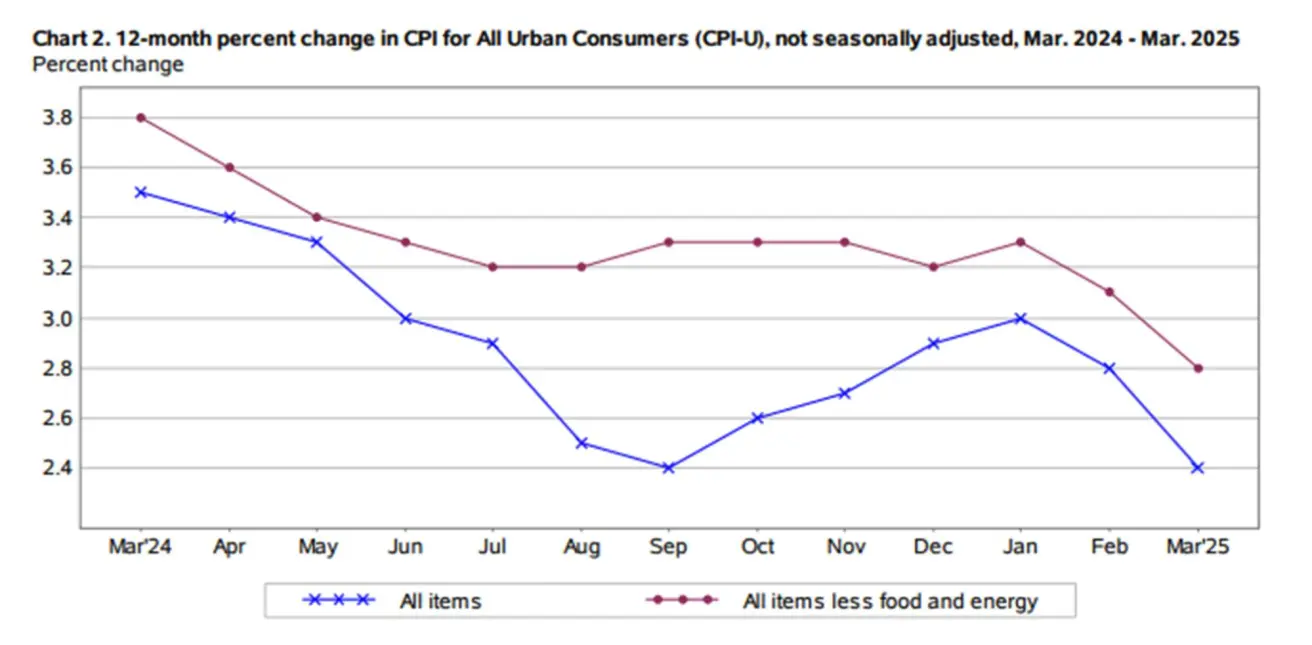

INFLIACIJA

- Pagrindinis vartotojų kainų indeksas (VKI) (mėn./mėn.) (kovas): 0,1 % (ankst.: 0,2 %);

- Vartotojų kainų indeksas (VKI) (mėn./mėn.) (kovas): –0,1 % (ankst.: 0,2 %);

- Pagrindinis vartotojų kainų indeksas (VKI) (m./m.) (kovas): 2,8 % (ankst.: 3,1 %);

- Vartotojų kainų indeksas (VKI) (m./m.) (kovas): 2,4 % (ankst.: 2,8 %).

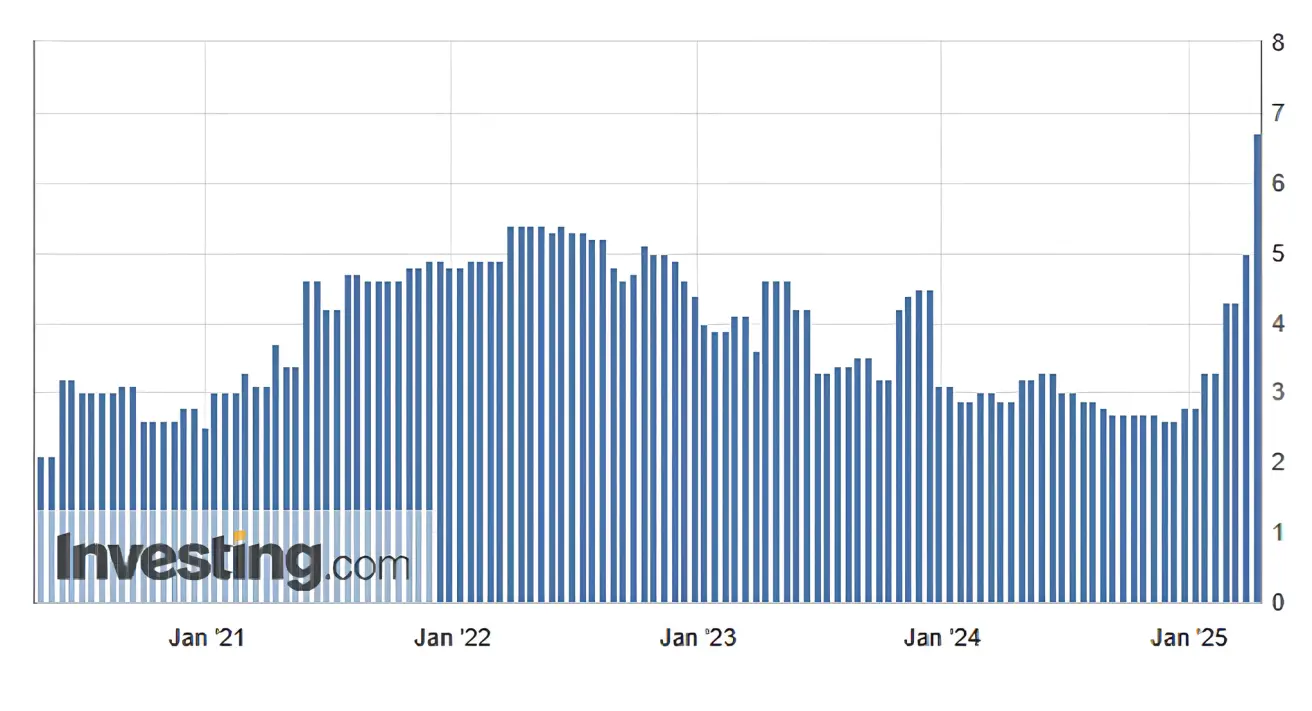

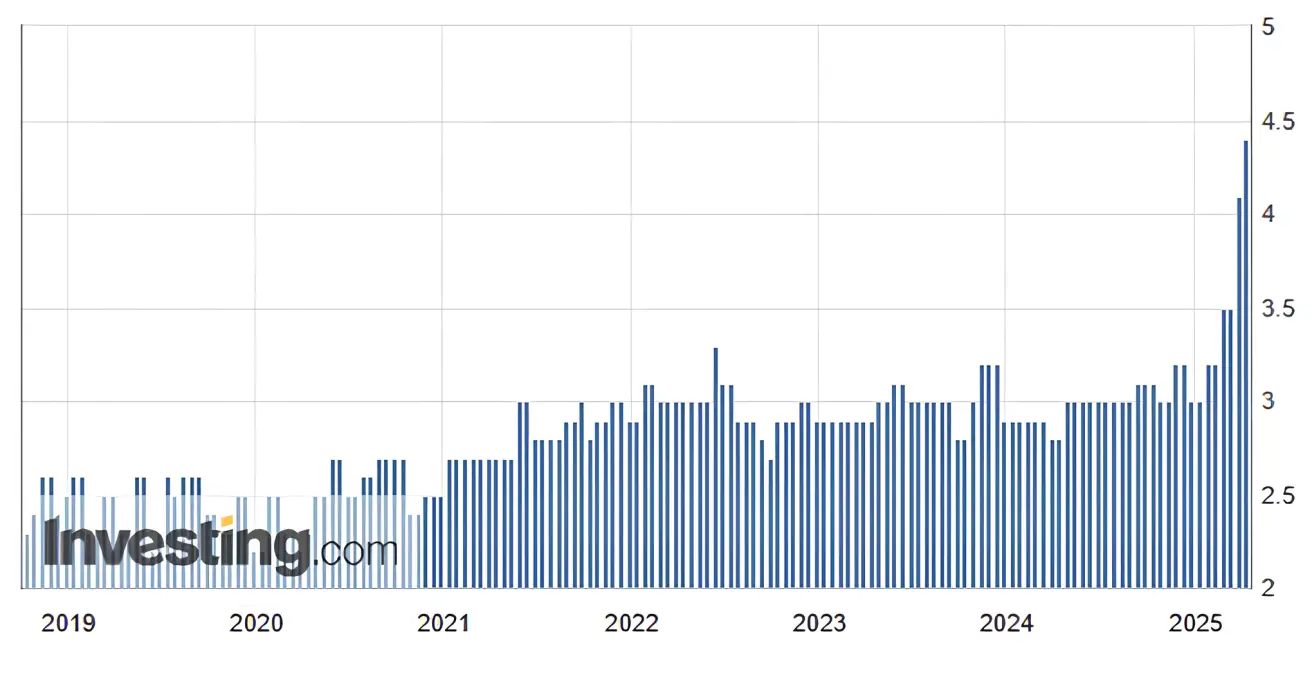

INFLIACIJOS LŪKESČIAI (MICHIGANO)

-

12 mėn. prognozuojama infliacija (kovas): 6,7 %, ankst.: 5,0 %;

-

5 m. prognozuojama infliacija (kovas): 4,4 %, ankst.: 4,1 %.

-

Bendrasis vidaus produktas (BVP, JAV ekonomikos analizės biuras) (4 ketv. 2024 m., metinis): (trečias įvertinimas): 2,4 %; antras įvertinimas: 2,3 %; (3 ketv.: 3,1 %). JAV Atlantos federalinio rezervo banko indeksas GDPNow: –2,8 % (prieš tai: –3,7 %).

GDPNow prognozavimo modelis pateikia „dabartinę“ oficialaus vertinimo versiją prieš jo paskelbimą, vertina BVP augimą naudodamasis metodologija, panašia į JAV ekonomikos analizės biuro taikomą.

VERSLO AKTYVUMO INDEKSAS (PMI):

- Paslaugų sektorius (kovas): 54,4 (ankst.: 51,0);

- Gamybos sektorius (kovas): 49,8 (ankst.: 52,7);

- S&P Global Composite (kovas): 53,5 (ankst.: 53,5).

DARBO RINKA:

- Nedarbo lygis (vasaris): 4,2 % (ankst.: 4,1 %);

- Ne žemės ūkio sektoriaus užimtumo pokytis vasarį – 228 tūkst. (ankst.: 117 tūkst.);

- Vidutinis valandinis darbo užmokestis (kovas, m./m.): 3,8 % (ankst.: 4,0 %).

PINIGŲ POLITIKA

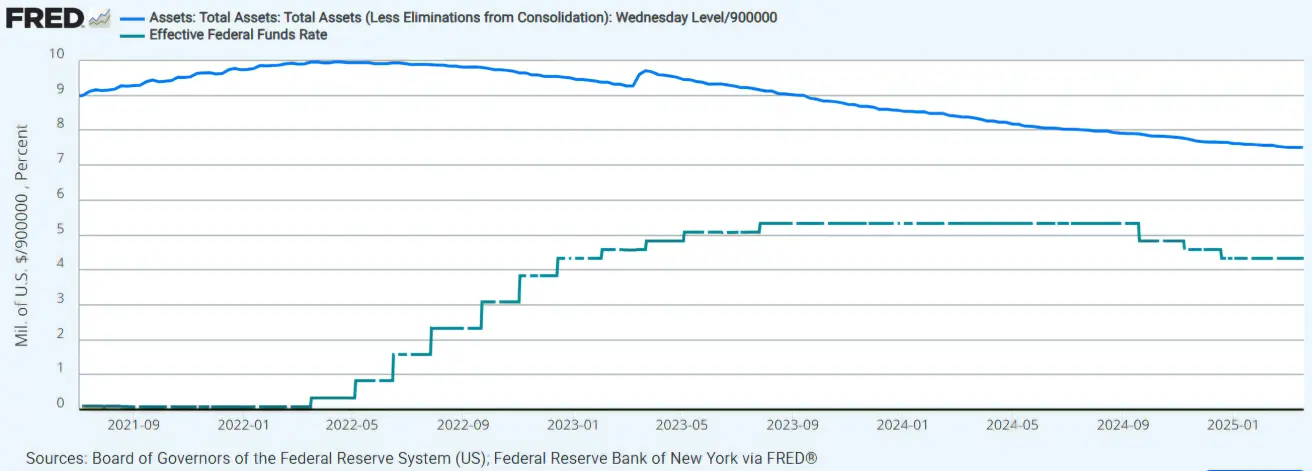

- Federalinių fondų norma (EFFR): 4,25 %–4,50 % (punktyrinė linija);

- FED balansas (mėlyna): 6,727 trilijono JAV dolerių (prieš savaitę: 6,723 trln. JAV dolerių)

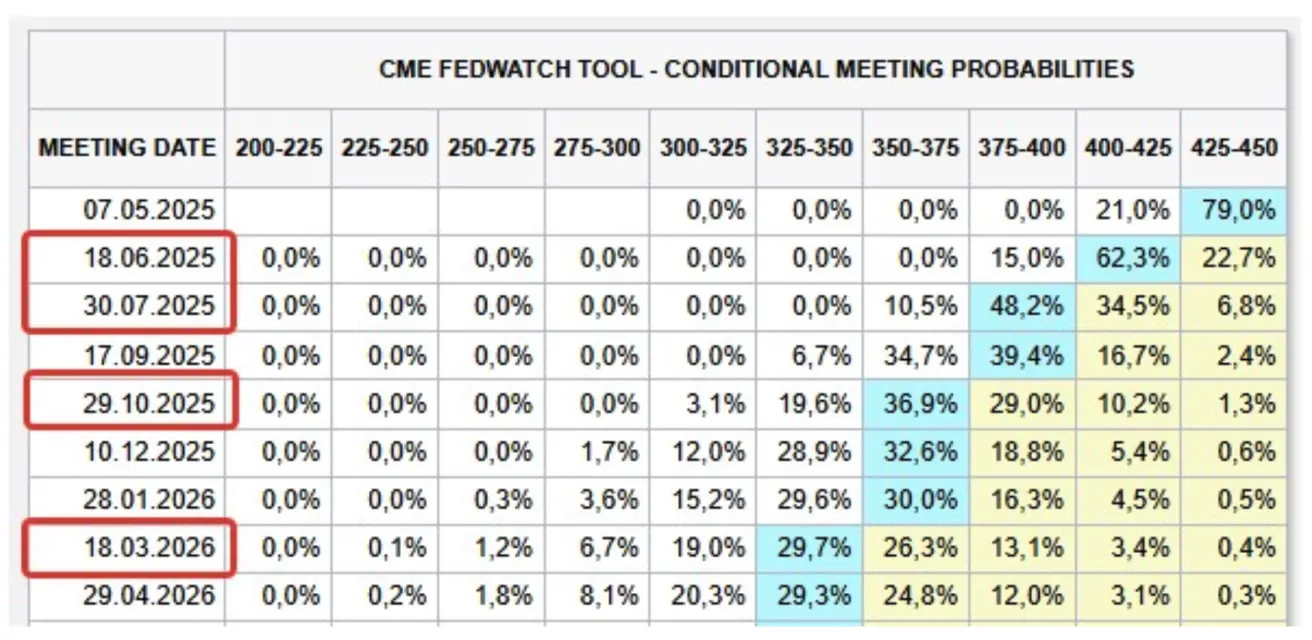

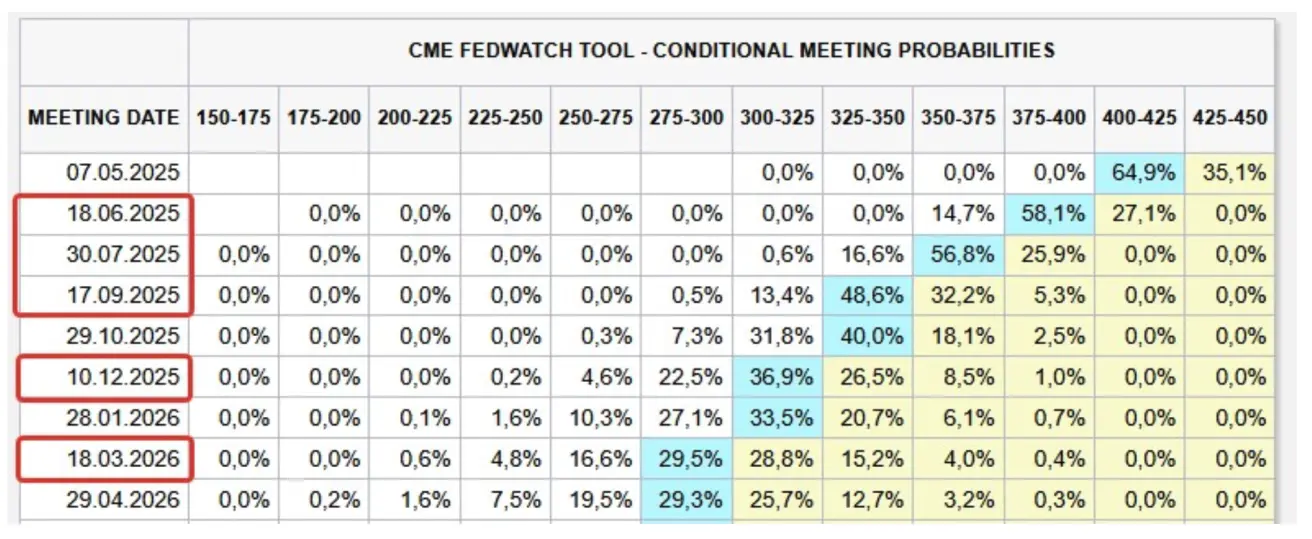

RINKOS LŪKESČIAI DĖL PALŪKANŲ NORMŲ

Šiandien:

Prieš savaitę:

Prieš savaitę:

Komentaras: Vartotojų infliacijos duomenys pasirodė gana optimistiniai. Publikacijos duomenys rodo staigų tiek pagrindinės, tiek labiau kintančių dedamųjų nuosmukį. Mėnesinis VKI rodiklis fiksuoja defliaciją, siekiančią –0,1 %. Iki balandžio 2 d. įvykių tokie skaičiai būtų sukėlę stiprų rinkos augimą. Deja, įsigaliojus muitų tarifams pasaulis perėjo į naują realybę, ir šis rodiklis, bent kol kas, neteko aktualumo.

Nepaisant to, kad JAV federalinis rezervas per paskutinį posėdį nusprendė vadovautis grynaisiais duomenimis (t. y. retrospektyvia statistika), esamomis aplinkybėmis jis, tikėtina, daugiau dėmesio teiks perspektyviniams lūkesčiams – nes infliacinis spaudimas nepasirodys statistikoje iš karto. 12 mėn. infliacijos lūkesčiai šoktelėjo nuo 5,0 % iki 6,7 %, pasiekdami aukščiausią lygį nuo 1981 m. ir žymėdami ketvirtą mėnesį iš eilės, kai padidėjimas didesnis nei 0,5 %. Ilgalaikiai lūkesčiai taip pat augo: nuo 4,1 % kovą iki 4,4 % balandį – dar vienas reikšmingas šuolis.

Aston verslo mokyklos skaičiavimais, ilgalaikį 25 % muitų tarifų efektą šalims gali sudaryti papildomas 5,5 % infliacijos augimas dėl prekybos karo. Modelio skaičiavimai remiasi prielaida apie 25 % tarifus:

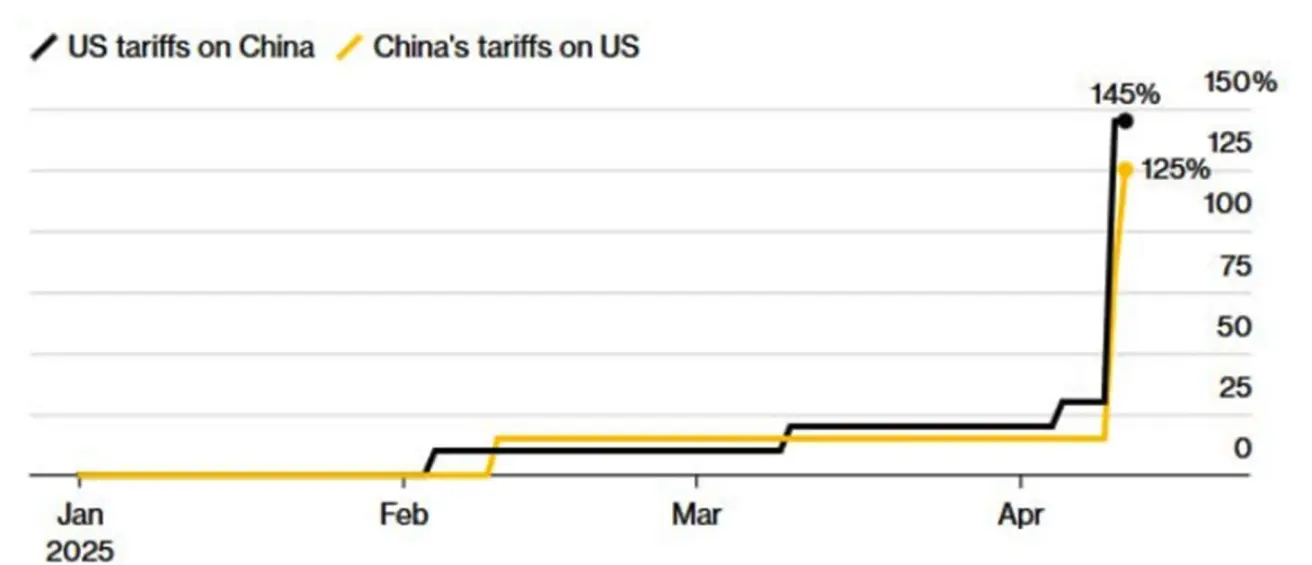

Prekybos politika (2025-04-14 duomenys):

-

Donaldas Trumpas kardinaliai pakeitė prekybos politiką – sumažino muitų tarifus iki 10 % visuotinei daugumai prekybos partnerių, išskyrus Kiniją, kuriai taikoma 90 dienų pertrauka (balandžio 10 d. Trumpas užsiminė, kad JAV gali pratęsti 90 dienų tarifų padidinimo sustabdymą). Baltųjų rūmų atstovė Livitt patvirtino, kad daugiau nei 75 šalys kreipėsi į Trumpo administraciją dėl prekybos klausimų sprendimų.

-

Muitų tarifas Kinijos importui pakilo iki 145 %. Kinija šiuo metu nesiruošia daryti nuolaidų ir atsako 125 % atitinkamais tarifais. Tuo tarpu šalies finansų ministerija patvirtino, kad JAV įvedus papildomų tarifų, Kinija jų visiškai nepaisys.

Balandžio 12 d. prezidentas Trumpas sumažino tarifus dešimtims prekių iš Kinijos – nuo 145 % iki 10 %. Į sąrašą pateko: mobilieji telefonai, kompiuteriai, elektroniniai lustai, televizoriai ir saulės kolektoriai.

Visgi daugumai prekių vis dar taikomi aukšti tarifai. 145 % ir 125 % tarifai esmėje prilygsta abipusiam prekybos embargui, faktiškai – visiškam prekybos draudimui. Tai šiuo metu yra pagrindinė rizika pasaulio ekonomikai. Abi šalys galiausiai patirs ryškų ekonominio aktyvumo sulėtėjimą, todėl tolesnės derybos – neišvengiamos. Tikėtina, kad tarifai netolimoje ateityje bus mažinami. Kinija ir Europos Sąjunga susitarė pradėti derybas dėl ES tarifų Kinijos elektromobiliams panaikinimo.

Federalinio rezervo retorika:

- Neel Kashkari (Minesotos federalinis rezervų bankas): Šiuo metu palūkanų normų mažinimas nesvarstomas.

- Austan Goolsbee (Federalinis rezervas): FED turėtų pristabdyti sprendimus dėl palūkanų normų ir laukti bei stebėti padėtį.

Rinkos lūkesčiai (FedWatch Tool): per ateinančius 12 mėnesių laukiami keturi sumažinimai po 0,25 %, bendra norma kris iki 3,25–3,50 %.

RINKA

RINKOS KAPITALIZACIJOS DINAMIKA

Praėjusios savaitės rezultatai: 0,6 % augimas pagal medianą, beveik visos sektorių grupės atsidūrė teigiamoje zonoje, išskyrus finansus, vartotojų ciklines prekes ir ne nekilnojamojo turto sektorius.

Nuo metų pradžios (YTD): rinka sumenko 14,87 % pagal medianą.

SP500

Praėjusią savaitę pasižymėjo didele kintamumu. Savaitės rezultatas: +5,70 % (uždarymo kaina 5363,35). 2025 m. nuo metų pradžios: –9,15 %.

NASDAQ100

Savaitės rezultatas: +7,43 % (uždarymo kaina 18390,05). 2025 m. nuo metų pradžios: –11,51 %.

OBLIGACIJŲ RINKA

Savaitę stebėtas pajamingumo šuolis, ypač JAV vyriausybės obligacijose (Kinija ir Japonija mažina JAV valstybės skolą savo portfeliuose).

20+ metų JAV iždo obligacijų ETF (TLT): –6,42 % (uždarymo kaina 86,89 USD). Nuo metų pradžios 2025 m.: –1,04 %.

10 metų JAV iždo pajamingumas: +0,6 %.

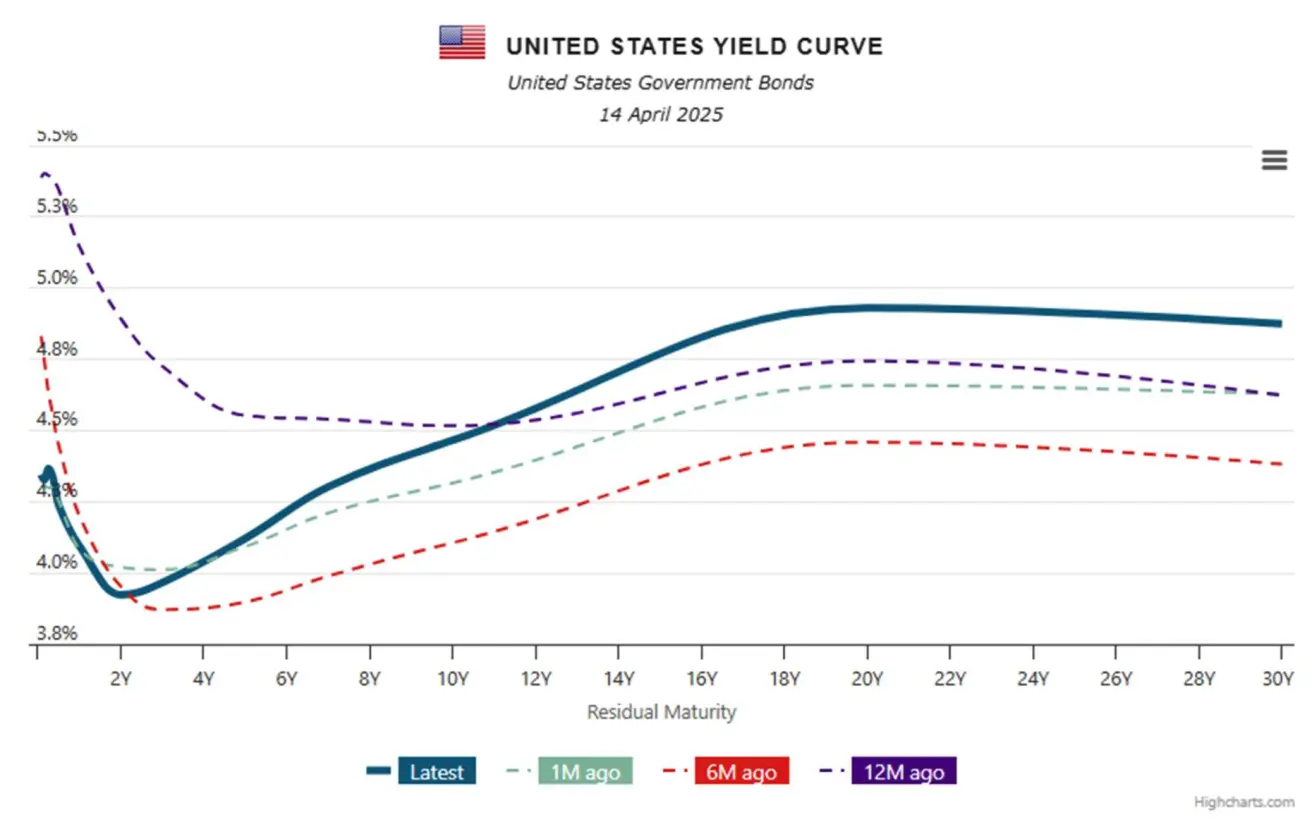

PAJAMINGUMAS IR SPREAD'AI 2025/04/14 vs 2025/04/07

Ryškus ilgalaikių vertybinių popierių pajamingumo augimas

- 10 metų JAV iždo vertybinių popierių pajamingumas: 4,465 % (ankst.: 3,939 %);

- ICE BofA BBB JAV korporatyvinis indeksas: 5,77 % (ankst.: 5,32 %):

10 m. ir 2 m. JAV iždo pajamingumo skirtumas: 0,52 punkto prieš 41,3 bazinius punktus (rodo grąžos skirtumą tarp ilgalaikių ir trumpalaikių skolų instrumentų).

10 m. ir 2 m. JAV iždo pajamingumo skirtumas: 0,52 punkto prieš 41,3 bazinius punktus (rodo grąžos skirtumą tarp ilgalaikių ir trumpalaikių skolų instrumentų).

10 m. ir 3 mėn. JAV iždo pajamingumo skirtumas: 0,14 punkto prieš –31,3 bazinius punktus.

AUKSO ATEITIES SANDORIAI (GC)

- Auksas: +6,42 %, savaitės uždarymo kaina – 3254,9 USD už Trojos unciją.

- 2025 m. nuo metų pradžios: +23,24 %.

JAV DOLERIO INDEKSO ATEITIES SANDORIAI (DX)

- Toliau krenta, –3,46 %;

- Savaitės uždarymo kaina: 99,135;

- Nuo metų pradžios: –8,49 %.

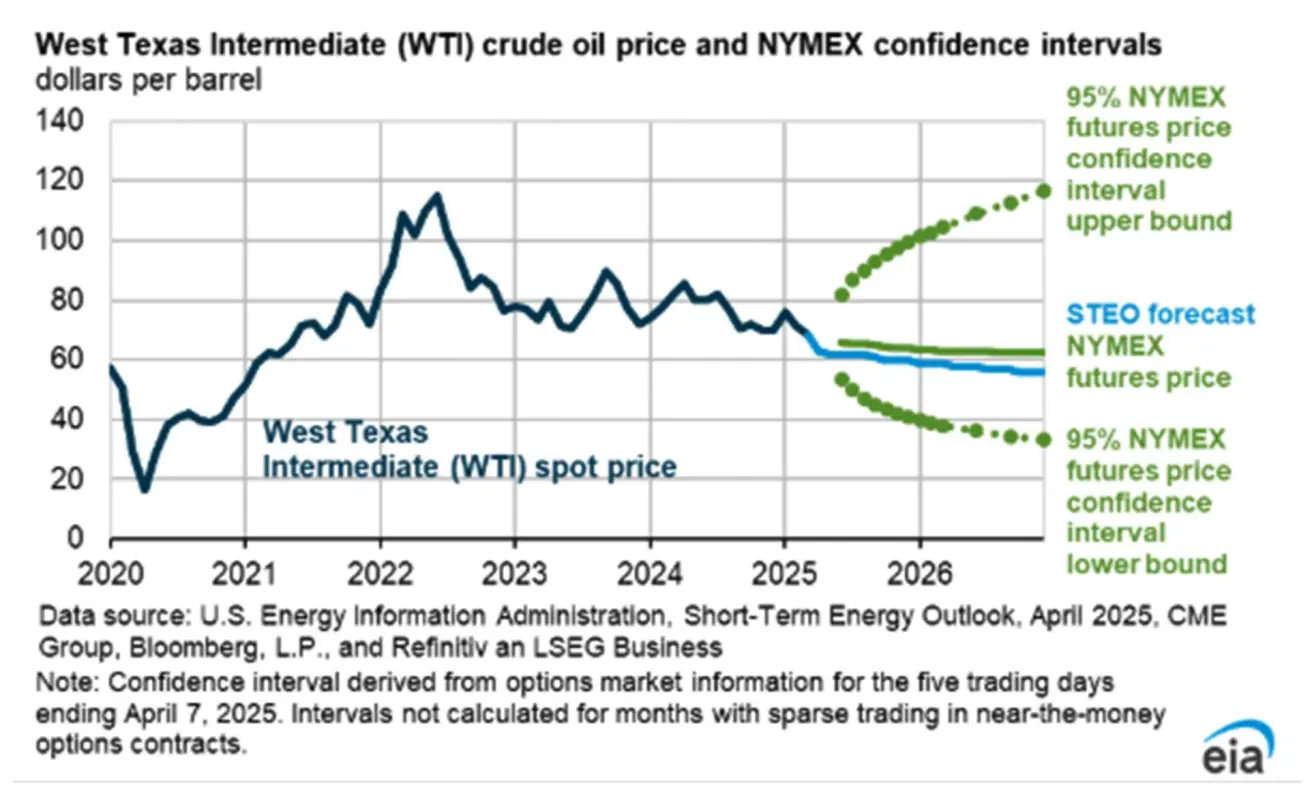

NAFTOS ATEITIES SANDORIAI

- Savaitės rezultatas: –1,35 %, uždarymas ties 61,48 USD už barelį.

- Nuo metų pradžios: –14,43 %.

Trumpalaikė energijos rinkų prognozė iš EIA:

IEA prognozuoja, kad naftos paklausos augimas gali būti mažesnis, todėl agentūra sumažino pasaulinės naftos paklausos prognozę. Agentūra dabar prognozuoja, kad pasaulinis vartojimas 2025 m. augs 0,9 mln. barelių per dieną (mb/d), o 2026 m. – 1,0 mb/d, t. y. atitinkamai 0,4 mb/d ir 0,1 mb/d mažiau nei paskutinėje prognozėje.

IEA prognozuoja, kad naftos paklausos augimas gali būti mažesnis, todėl agentūra sumažino pasaulinės naftos paklausos prognozę. Agentūra dabar prognozuoja, kad pasaulinis vartojimas 2025 m. augs 0,9 mln. barelių per dieną (mb/d), o 2026 m. – 1,0 mb/d, t. y. atitinkamai 0,4 mb/d ir 0,1 mb/d mažiau nei paskutinėje prognozėje.

Tačiau dėl naujausių prekybos politikos pokyčių galimas BVP augimas tapo gerokai neapibrėžtesnis, todėl agentūra pabrėžia, jog ši prognozė susijusi su didele rizika.

BTC ATEITIES SANDORIAI

- Savaitės rezultatas: –0,50 %, savaitės uždarymas – 84 055 USD

- 2025 m. nuo metų pradžios: –11,77 %:

ETH ATEITIES SANDORIAI

- Savaitės rezultatas: –13,54 %, savaitės uždarymas – 1 577,5 USD

- 2025 m. nuo metų pradžios: –53,38 %.

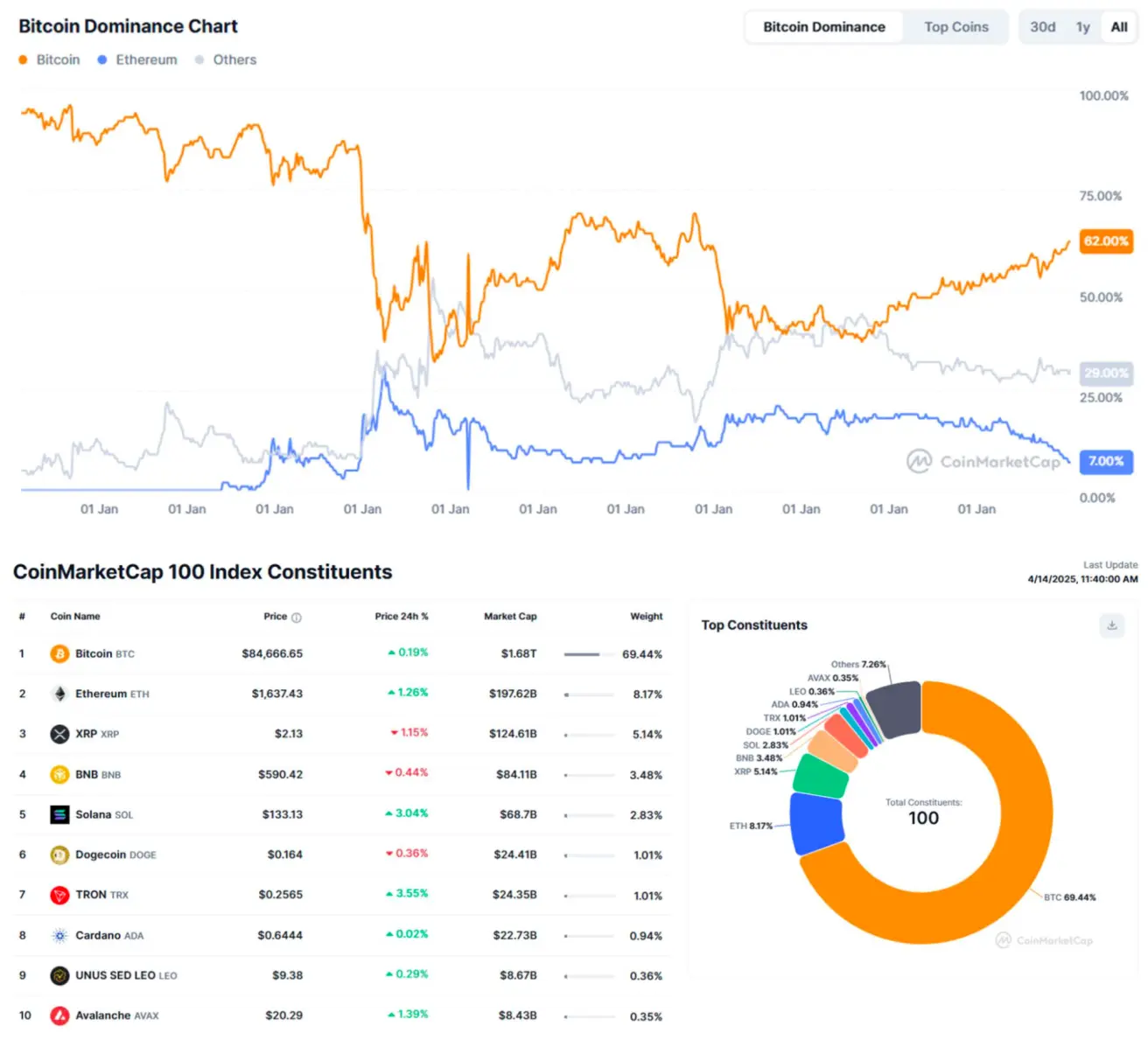

Bendra kripto rinkos kapitalizacija: 2,68 trln. JAV dolerių prieš 2,44 trln. praėjusią savaitę (coinmarketcap.com).

- Bitcoin: 62,6 % (ankst.: 62,9 %)

- Ethereum: 7,4 % (ankst.: 7,4 %)

- Kitos kriptovaliutos: 30,0 % (ankst.: 29,7 %)

Politinio reguliavimo švelninimas JAV kripto aktyvų rinkoje:

- Floridos Atstovų rūmų bankininkystės ir draudimo komitetas vienbalsiai priėmė įstatymo projektą (HB 487), leidžiantį valstijai investuoti viešąsias lėšas į Bitcoin.

- Niu Hampšyro Atstovų rūmai priėmė įstatymą dėl Bitcoin rezervų.

- Niujorke įregistruotas naujas įstatymo projektas, leidžiantis valstybės administracijai priimti kriptovaliutas kaip atsiskaitymo priemonę.