English

English Lietuvių

Lietuvių Русский

Русский Қазақша

Қазақша7.–11. aprill 2025: Nädalane majandusülevaade

Olulised turu uuendused

MAKROMAJANDUSLIKUD NÄITAJAD

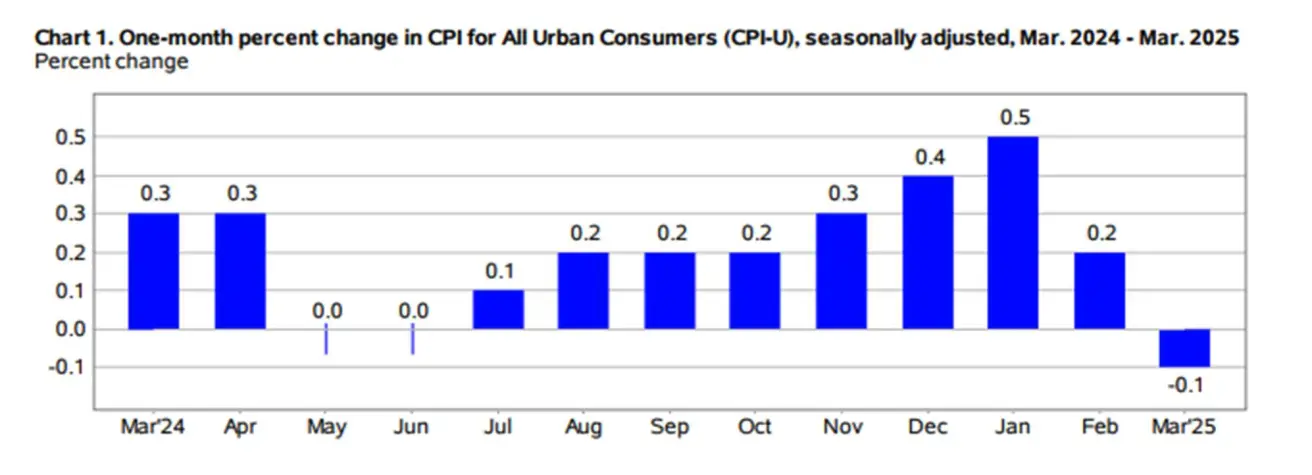

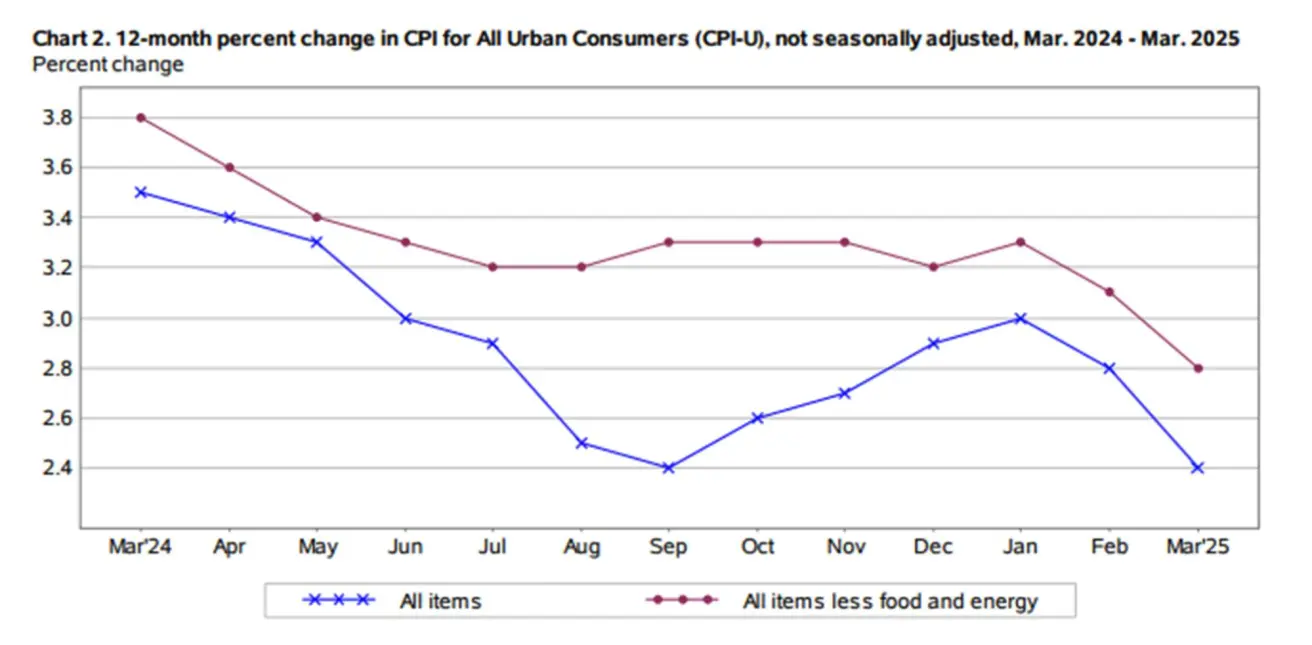

INFLATSIOON

- Põhitarbijahinnaindeks (CPI) (k/kuus) (märts): 0,1% (eelmine: 0,2%);

- Tarbijahinnaindeks (CPI) (k/kuus) (märts): -0,1% (eelmine: 0,2%);

- Põhitarbijahinnaindeks (CPI) (a/a) (märts): 2,8% (eelmine: 3,1%);

- Tarbijahinnaindeks (CPI) (a/a) (märts): 2,4% (eelmine: 2,8%).

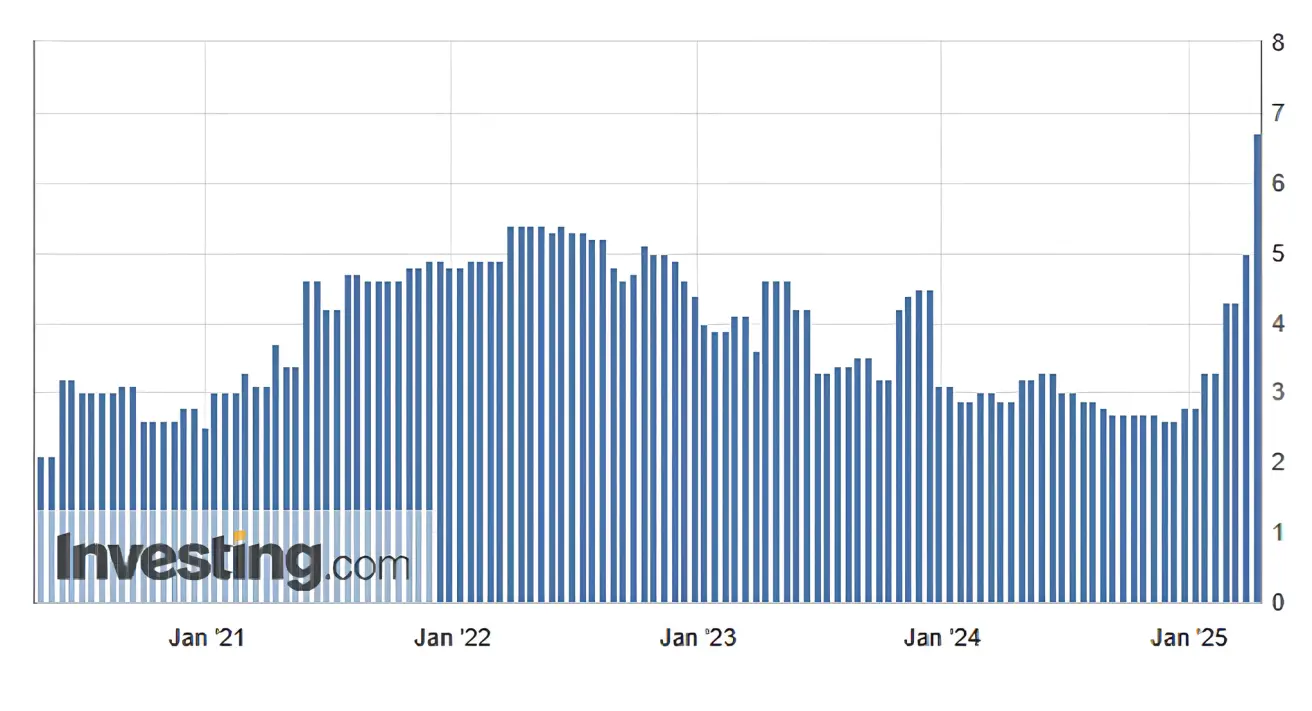

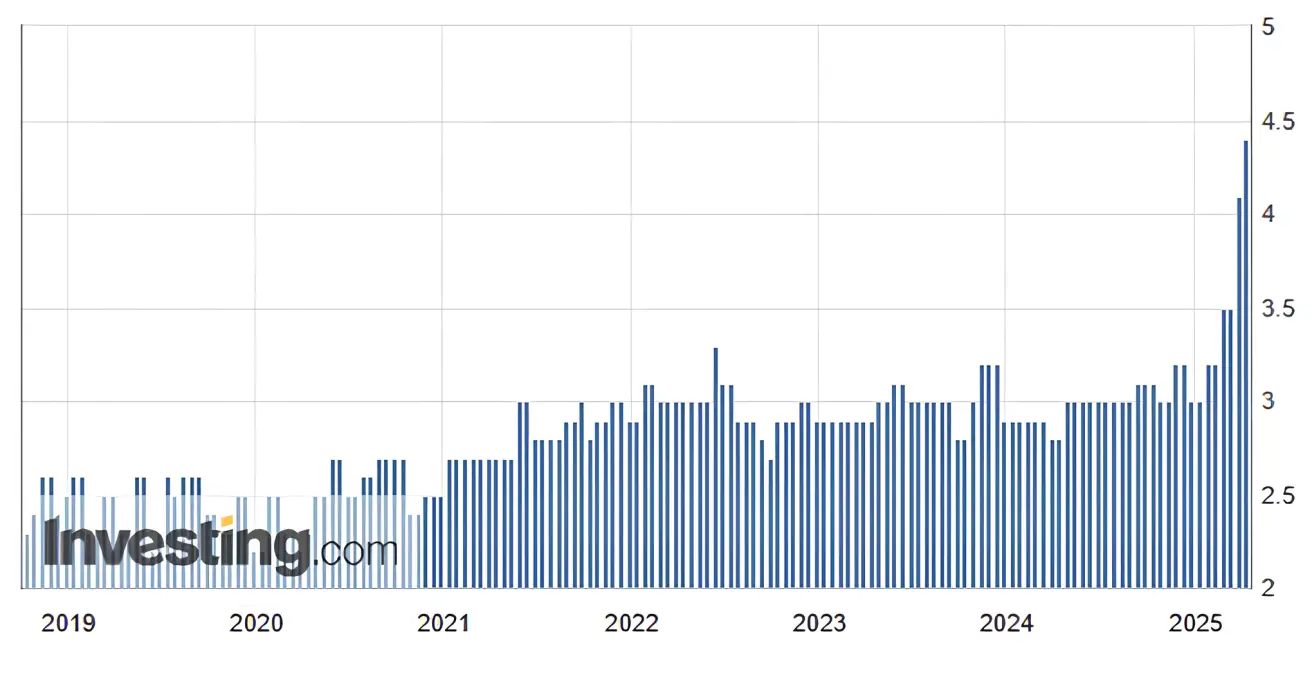

INFLATSIOONIOOTUSED (MICHIGAN)

-

12 kuu inflatsiooniootus (märts): 6,7%, eelmine: 5,0%;

-

5 aasta inflatsiooniootus (märts): 4,4%, eelmine: 4,1%.

-

SKT (BEA – Ameerika Ühendriikide Majandusanalüüsi Büroo) (4. kvartal 2024, aastastatud): (kolmas hinnang): 2,4%; teine hinnang: 2,3%; (3. kvartal: 3,1%). GDPNow indikaator Atlanta Föderaalreservi panga järgi: -2,8% (vs. -3,7%).

GDPNow prognoosimudel annab enne ametlikku avaldamist "käesoleva" SKT kasvu hinnangu, kasutades sarnast metoodikat nagu Majandusanalüüsi Büroo.

ÄRITEGEVUSE INDEKS (PMI):

- Teenustesektor (märts): 54,4 (eelmine: 51,0);

- Töötlev tööstus (märts): 49,8 (eelmine: 52,7);

- S&P Global Composite (märts): 53,5 (eelmine: 53,5).

TÖÖTURG:

- Tööpuuduse määr (veebruar): 4,2% (eelmine: 4,1%);

- Põllumajandusvälise tööhõive muutus veebruaris: 228 000 (eelmine: 117 000);

- Keskmine tunnitasu (märts, a/a): 3,8% (eelmine: 4,0%).

RAHAPOLIITIKA

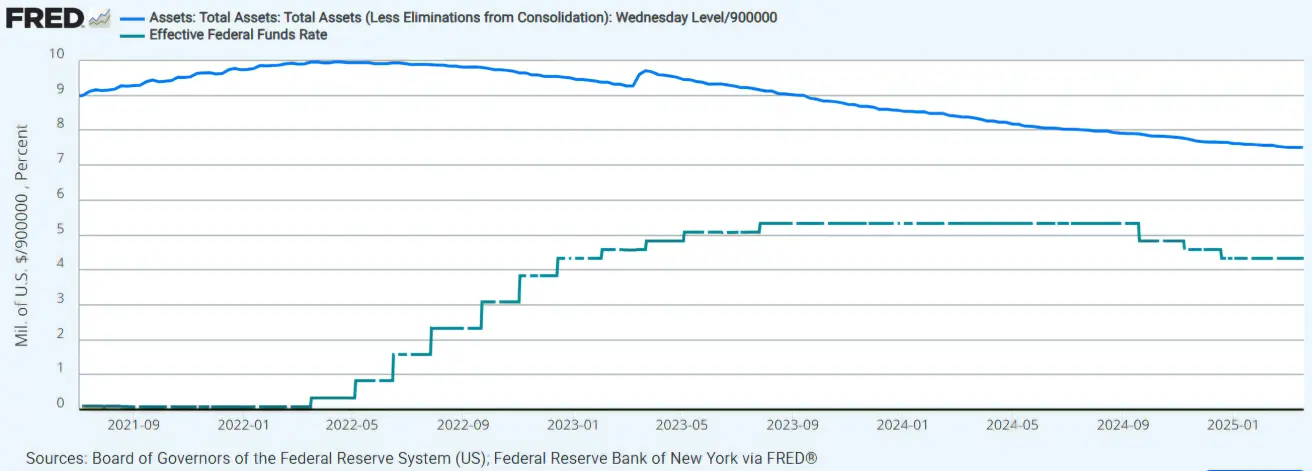

- Föderaalfondide intressimäär (EFFR): 4,25%–4,50% (punktiir);

- Föderaalreservi bilanss (sinine): $6,727 triljonit (eelmine nädal: $6,723 triljonit)

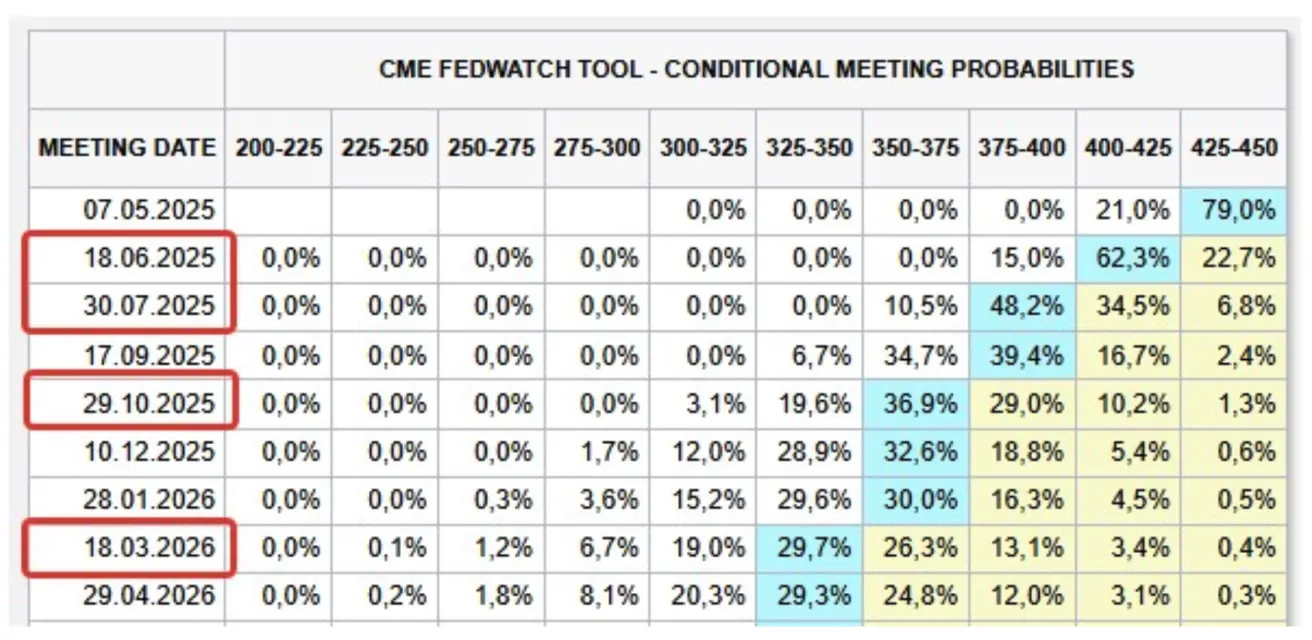

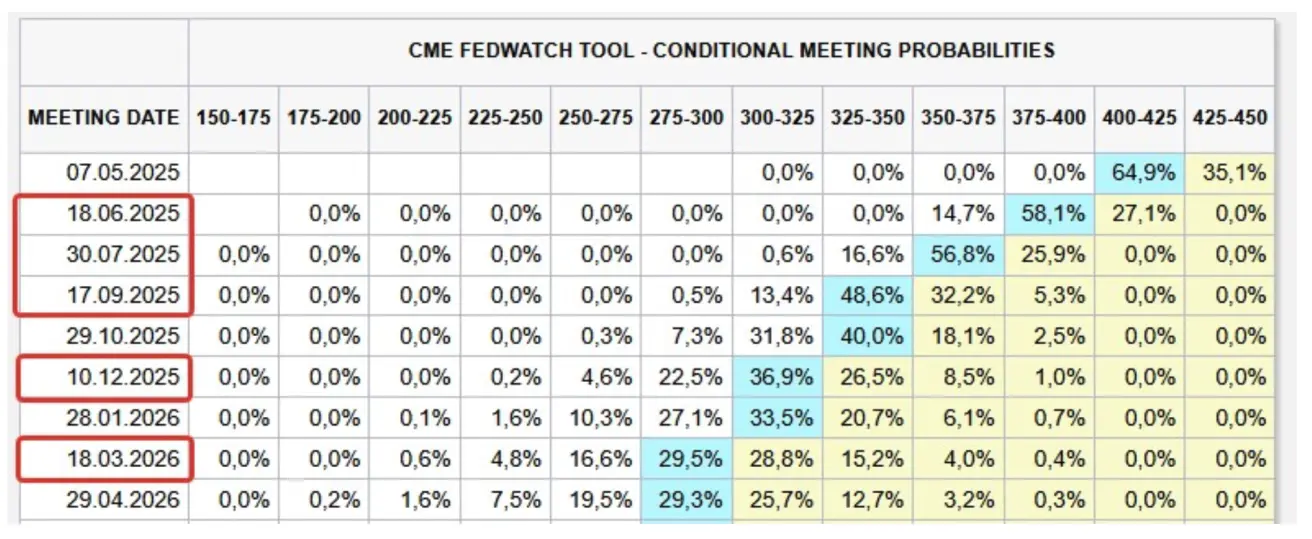

TURU OOTUSED INTRESSIMÄÄRA OSAS

Täna:

Nädal varem:

Nädal varem:

Kommentaar: Tarbijahinnaindeksi andmed olid üsna optimistlikud. Tulemus viitab järsule langusele nii põhinäitajates kui ka volatiilsemates arvutustes. Kuupõhiselt registreeris CPI deflatsiooni -0,1%. Enne 2. aprilli sündmusi oleksid sellised näitajad põhjustanud tugeva tõusulaine turgudel. Paraku on uute tollitariifide kehtestamise tõttu maailm astunud uude reaalsusse ning selle raporti tähtsus on hetkel vähenenud.

Vaatamata sellele, et Föderaalreserv otsustas oma viimasel koosolekul toetuda peamiselt tagasivaatavatele (ajaloolistele) andmetele, pannakse kehtivas olukorras tõenäoliselt rohkem rõhku tulevikku vaatavatele ootustele—inflatsioonisurved ei kajastu kohe statistikas. 12 kuu inflatsiooniootused hüppasid sel kuul 5,0%-lt 6,7%-ni, mis on kõrgeim tase alates 1981. aastast ja juba neljas järjestikune kuu, mil tõus on olnud vähemalt 0,5%. Ka pikaajalised ootused tõusid: 4,1%-lt märtsis 4,4%-ni aprillis, jälle märkimisväärne hüpe.

Aston Business Schooli andmetel võib 25% suurune tollitariif maailma riikidele keskeltläbi lisada inflatsioonile veel 5,5% seoses kaubandussõjaga. Mudeli arvutused põhinevad eeldusel, et tariifimäär on 25%:

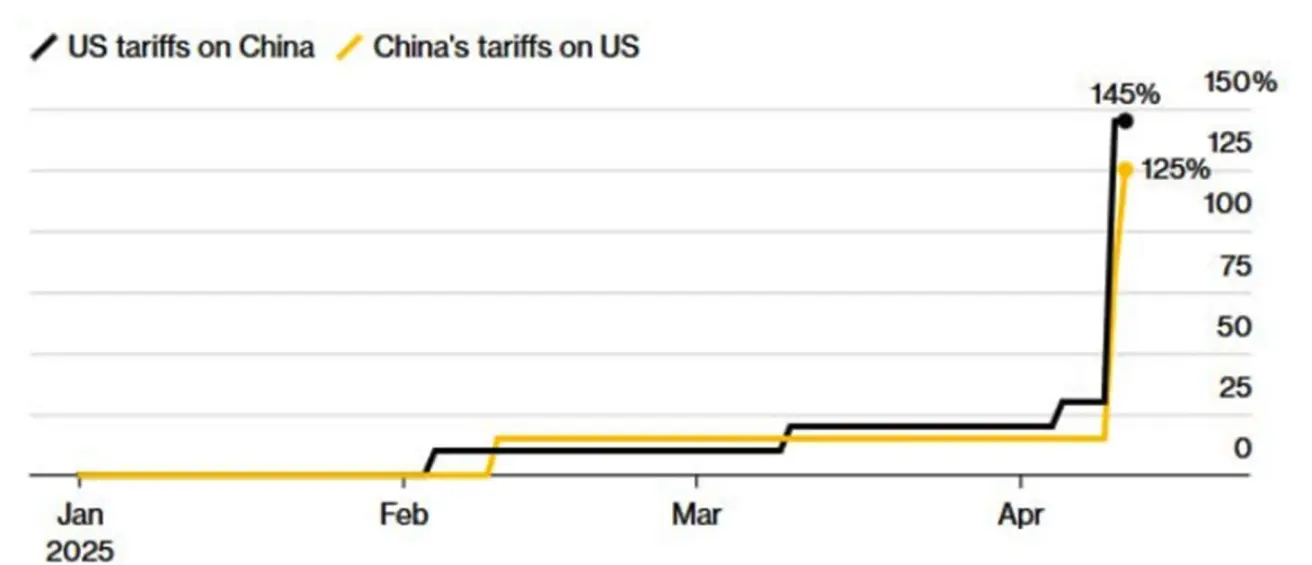

Kaubanduspoliitika (seisuga 14. aprill):

-

Donald Trump on asunud järsule muutusele kaubanduspoliitikas, vähendades tariifid kõigile kaubanduspartneritele 10% üldmäärale (v.a. Hiina, millele kehtib 90-päevane paus – 10. aprillil ütles Trump, et USA võib pikendada tollimaksutõusu pausi). Valge Maja pressiesindaja Livitt teatas, et enam kui 75 riiki on pöördunud USA administratsiooni poole eesmärgiga reguleerida kaubandusküsimusi.

-

Hiina kaupadele rakenduv tariifimäär on tõusnud 145%-ni. Hiina ei plaani seni veel järeleandmisi ja reageeris vastutariifidega 125%. Hiina rahandusministeerium märkis samal ajal, et kui USA kehtestab täiendavaid tariife, jätab Peking need lihtsalt arvestamata.

- aprillil vähendas president Trump kümnete Hiina toodete tariife 145%-lt vaid 10%-le. Sellesse nimekirja kuuluvad: mobiiltelefonid, arvutid, elektroonilised kiibid, telerid ja päikesepaneelid.

Üldiselt kehtivad kõrged tariifid endiselt enamiku kaupade suhtes. Näitajad—145% ja 125%—vastavad sisuliselt kahepoolsele embargole ehk kauplemiskeelu kehtestamisele. See on hetkel peamine risk maailma majandusele. Lõppkokkuvõttes aeglustub majandustegevus mõlemas riigis oluliselt, mis muudab edasised läbirääkimised vältimatuks. On tõenäoline, et lähiajal need tariifid vähenevad. Hiina ja Euroopa Liit on alustanud läbirääkimisi ELi tollimaksude kaotamiseks Hiina elektrisõidukitele.

Föderaalreservi retoorika:

- Neel Kashkari (Minneapolise Föderaalreservi pank): Intressimäärade vähendamist hetkel ei kaaluta.

- Austan Goolsbee (Föderaalreserv): Föderaalreserv peaks praegu peatuma intressimuutuste tegemisel ja võtma ettevaatliku ooteseisu.

Turu ootused (FedWatch tööriist): Järgneva 12 kuu jooksul nelja 0,25% intressilangetuse võimalus, mis viib vahemiku tasemele 3,25–3,50%.

TURG

TURUKAPITALISATSIOONI TULEMUSED

Eelmine nädal: mediaan tõus +0,6% ning peaaegu kõik sektorid liikusid positiivselt, v.a. finantssektor, tarbijatsüklilised ja mitte-kinnisvarasektorid.

Aastane kogumuutus (aasta algusest kuni tänaseni): Turg on langenud, mediaan -14,87%.

SP500

Nädal oli äärmiselt volatiilne. Nädala lõpptulemus: +5,70% (nädalalõpu sulgemishind 5363,35). 2025. aasta algusest: -9,15%.

NASDAQ100

Nädala tulemus: +7,43% (nädalalõpu sulgemishind 18 390,05). 2025. aasta algusest: -11,51%.

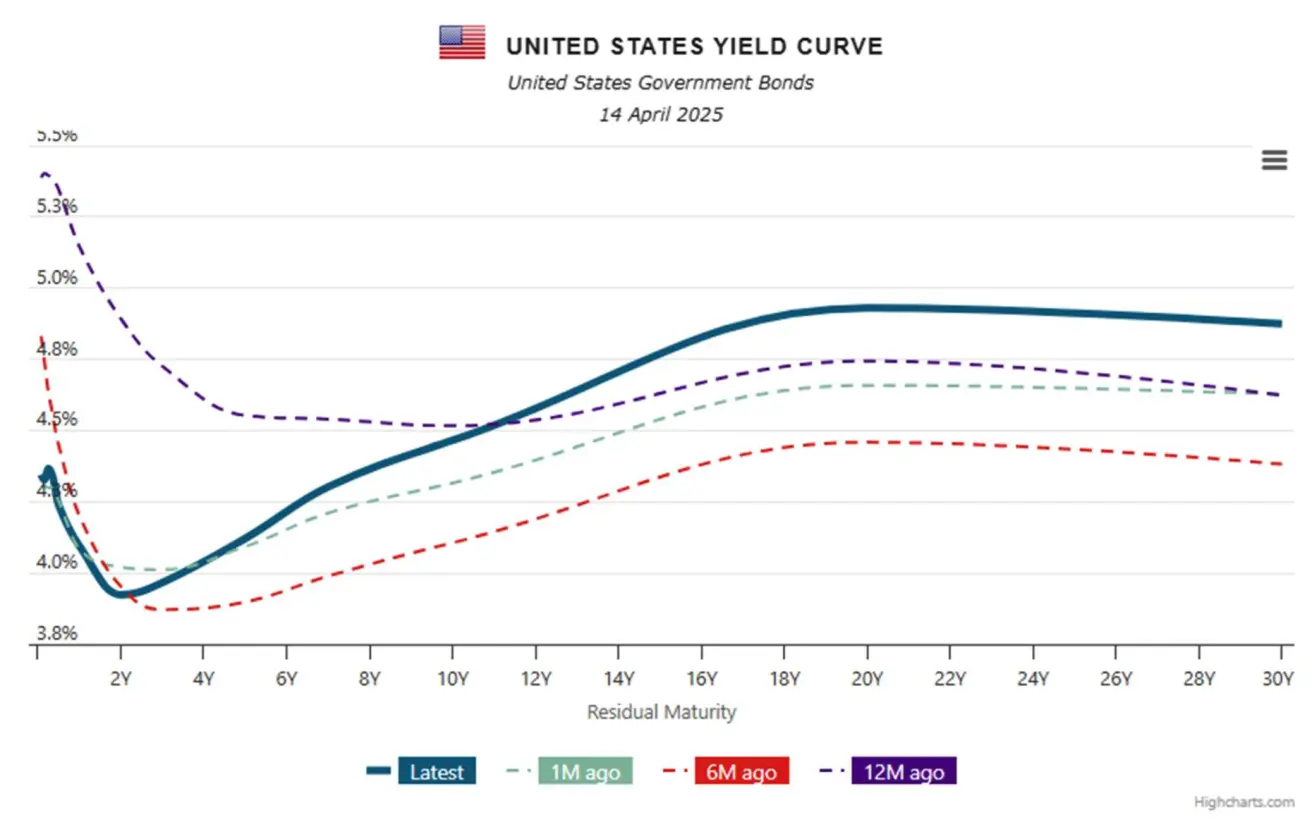

VÕLAKIRJATURG

Nädalane tootluse hüpe, eelkõige USA riigivõlakirjade osas (Hiina ja Jaapan on oma positsioone USA valitsuse võlas vähendanud).

20+ aasta riigivõlakirjade ETF (TLT): -6,42% (nädalalõpu väärtus $86,89). Aasta algusest 2025: -1,04%.

10-aastaste USA riigivõlakirjade tootlus: +0,6%.

TOOTLUSED JA SPREADID 14.04.2025 vs 07.04.2025

Pikkade võlakirjade tootluse järsk tõus

- 10-aastaste USA riigivõlakirjade turgutootlus: 4,465% (vs 3,939%);

- ICE BofA BBB USA ettevõtete indeks: 5,77% (vs 5,32%):

Tootluste vahe 10-aastaste ja 2-aastaste USA riigivõlakirjade vahel: 0,52 vs 41,3 baaspunkti (näitab pikaajalise ja lühiajalise võla vahelist tootlust).

Tootluste vahe 10-aastaste ja 2-aastaste USA riigivõlakirjade vahel: 0,52 vs 41,3 baaspunkti (näitab pikaajalise ja lühiajalise võla vahelist tootlust).

Tootluste vahe 10-aastaste ja 3-kuuliste USA riigivõlakirjade vahel: 0,14 vs -31,3 baaspunkti.

KULLAFUTUURID (GC)

- Kullafutuurid: +6,42%, nädalalõpu hind $3254,9 untsi kohta.

- Aasta algusest 2025: +23,24%.

DOLLARIINDEKSI FUTUURID (DX)

- Langus jätkus, -3,46%;

- Nädalalõpu sulgemine: 99,135;

- Aasta algusest: -8,49%.

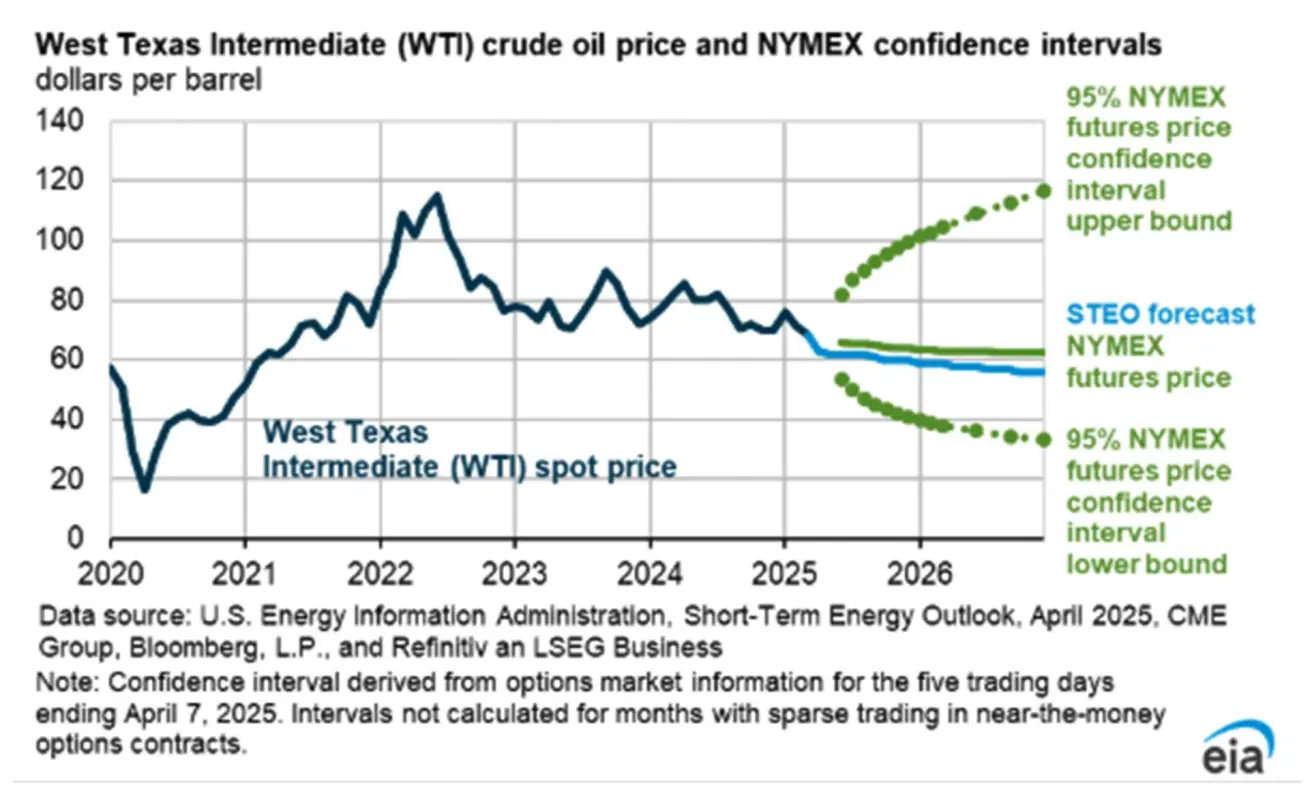

NAFTAFUTUURID

- Nädala tulemus: -1,35%, sulgemishind $61,48 barrelilt.

- Aasta algusest: -14,43%.

Energiaturgude lühiprognoos EIA-lt:

IEA hindab, et naftanõudluse kasv võib olla väiksem ning on seetõttu kärpinud oma naftanõudluse prognoosi. Agentuuri värske hinnang: ülemaailmne naftatarbimine kasvab 2025. aastal 0,9 miljonit barrelit päevas ja 2026. aastal 1,0 miljonit barrelit päevas, mis on vastavalt 0,4 ja 0,1 miljonit vähem kui eelmisel kuul prognoositi.

IEA hindab, et naftanõudluse kasv võib olla väiksem ning on seetõttu kärpinud oma naftanõudluse prognoosi. Agentuuri värske hinnang: ülemaailmne naftatarbimine kasvab 2025. aastal 0,9 miljonit barrelit päevas ja 2026. aastal 1,0 miljonit barrelit päevas, mis on vastavalt 0,4 ja 0,1 miljonit vähem kui eelmisel kuul prognoositi.

Kaubanduspoliitika hiljutiste muudatuste valguses on agentuur märkinud, et kasvuväljavaated on ebakindluse tõttu väga laias vahemikus.

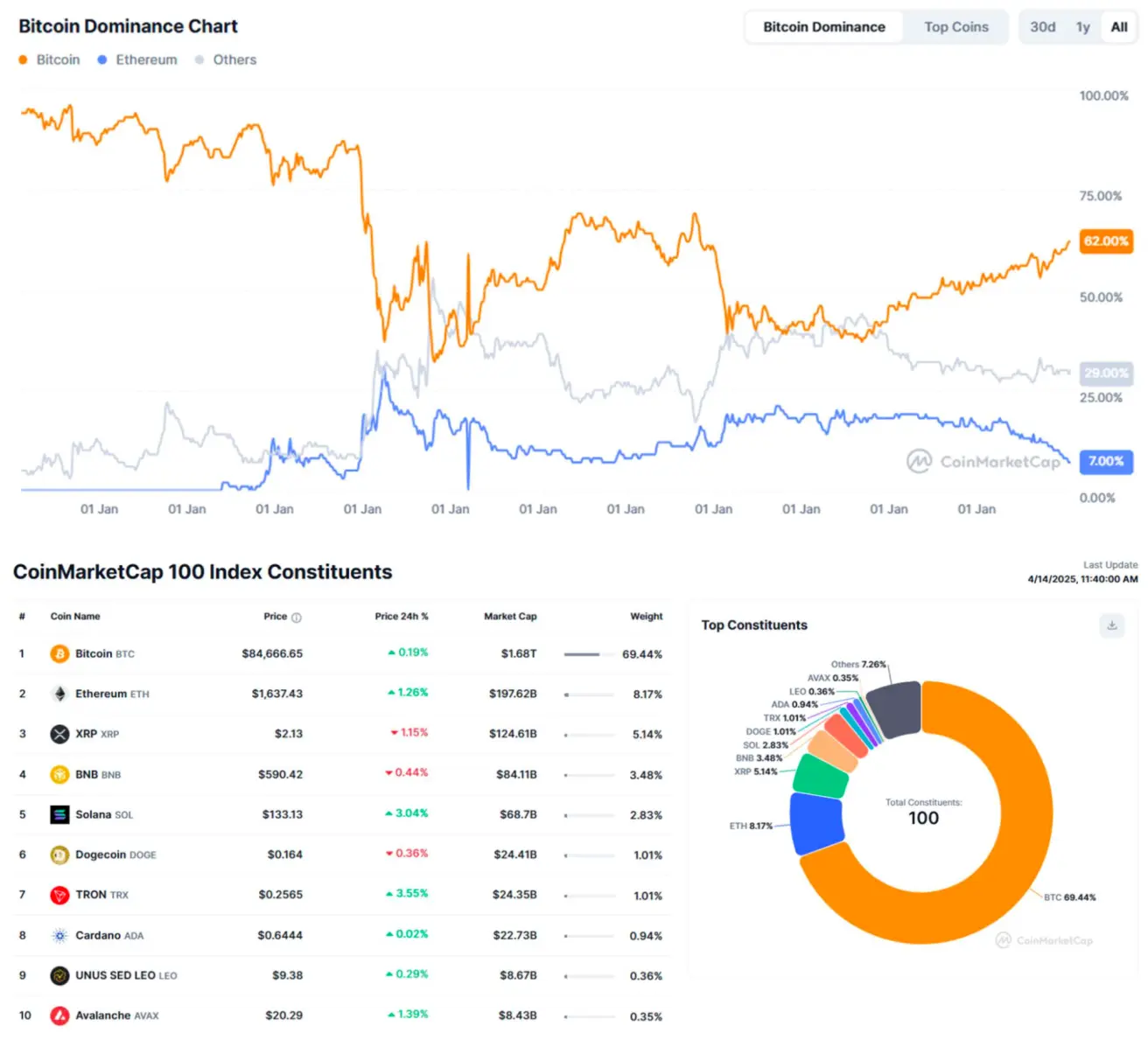

BTC-FUTUURID

- Nädala tulemus: -0,50%, nädalalõpu sulgemishind $84 055

- Aasta algusest 2025: -11,77%:

ETH-FUTUURID

- Nädala tulemus: -13,54%, nädalalõpu sulgemishind $1577,5

- Aasta algusest 2025: -53,38%.

Krüptoturu kogukapitalisatsioon: $2,68 triljonit vs $2,44 triljonit eelmisel nädalal (coinmarketcap.com).

- Bitcoin: 62,6% (vs 62,9%)

- Ethereum: 7,4% (vs 7,4%)

- Muu: 30,0% (vs 29,7%)

USA krüptoturu poliitilise leevenemise jätkumine:

- Florida parlamendi pangandus- ja kindlustuskomisjon kiitis ühehäälselt heaks seaduseelnõu (HB 487), mis võimaldab osariigil investeerida Bitcoini.

- New Hampshire'i esindajatekoda võttis vastu Bitcoini reserve käsitleva seaduseelnõu.

- New Yorgi osariigis on esitatud uus seaduseelnõu, mis lubab osariigil aktsepteerida krüptovaluutasid maksevahendina.