English

English Lietuvių

Lietuvių Русский

Русский Eesti

Eesti2025 жылғы 7–11 сәуір аралығындағы апталық экономикалық жаңарту

Негізгі нарықтық жаңалықтар

МАКРОЭКОНОМИКАЛЫҚ СТАТИСТИКА

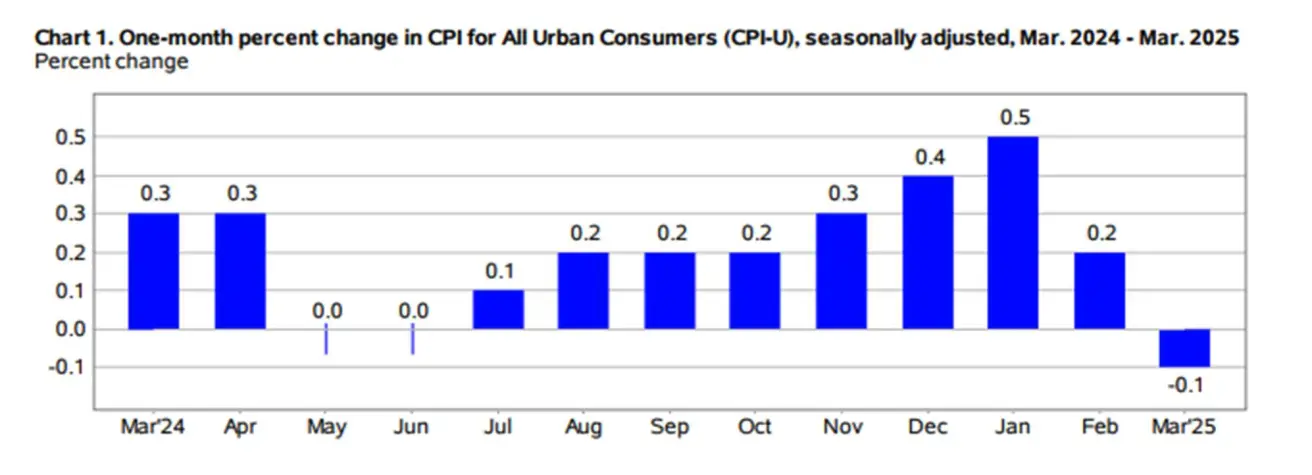

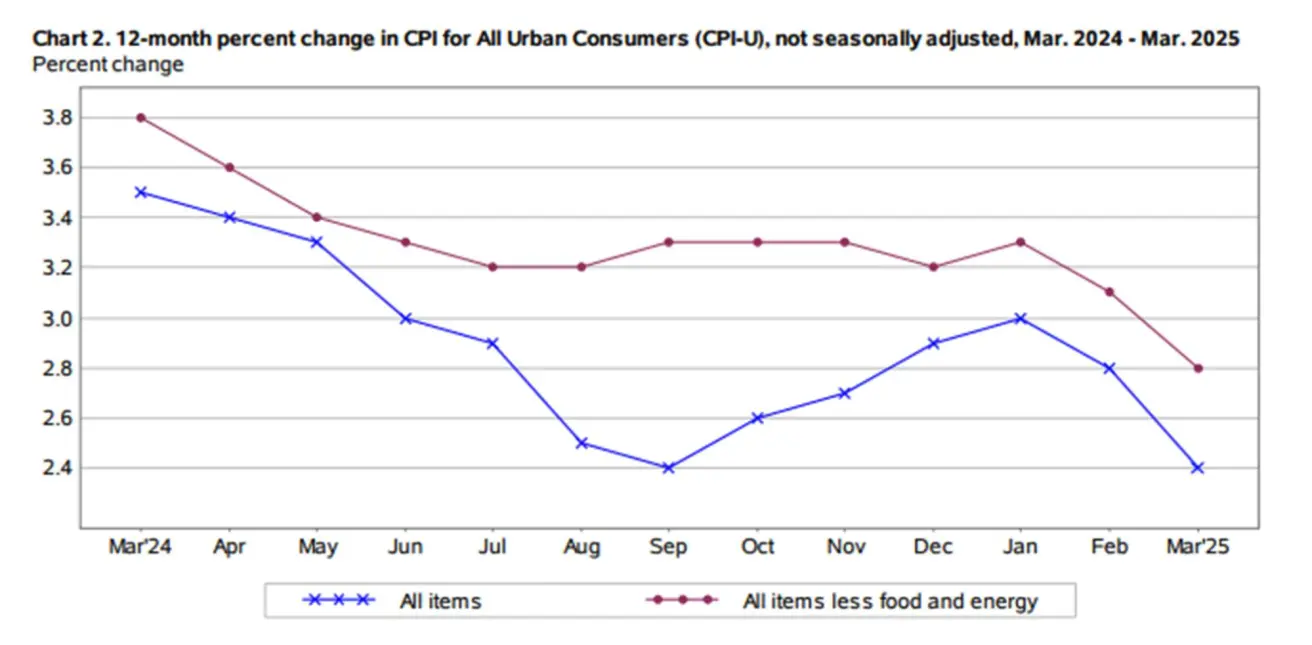

ИНФЛЯЦИЯ

- Негізгі тұтыну бағалары индексі (CPI) (айлық) (наурыз): 0,1% (алдыңғы: 0,2%);

- Тұтыну бағалары индексі (CPI) (айлық) (наурыз): -0,1% (алдыңғы: 0,2%);

- Негізгі тұтыну бағалары индексі (CPI) (жылдық) (наурыз): 2,8% (алдыңғы: 3,1%);

- Тұтыну бағалары индексі (CPI) (жылдық) (наурыз): 2,4% (алдыңғы: 2,8%).

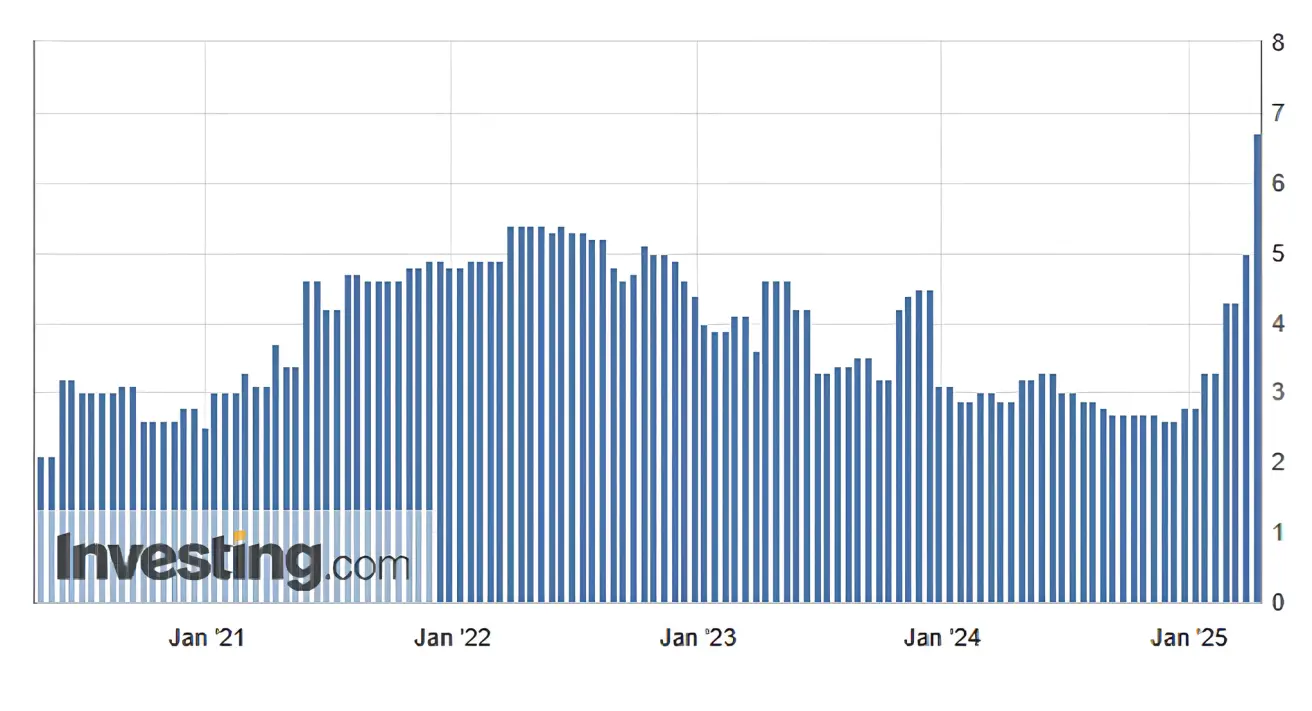

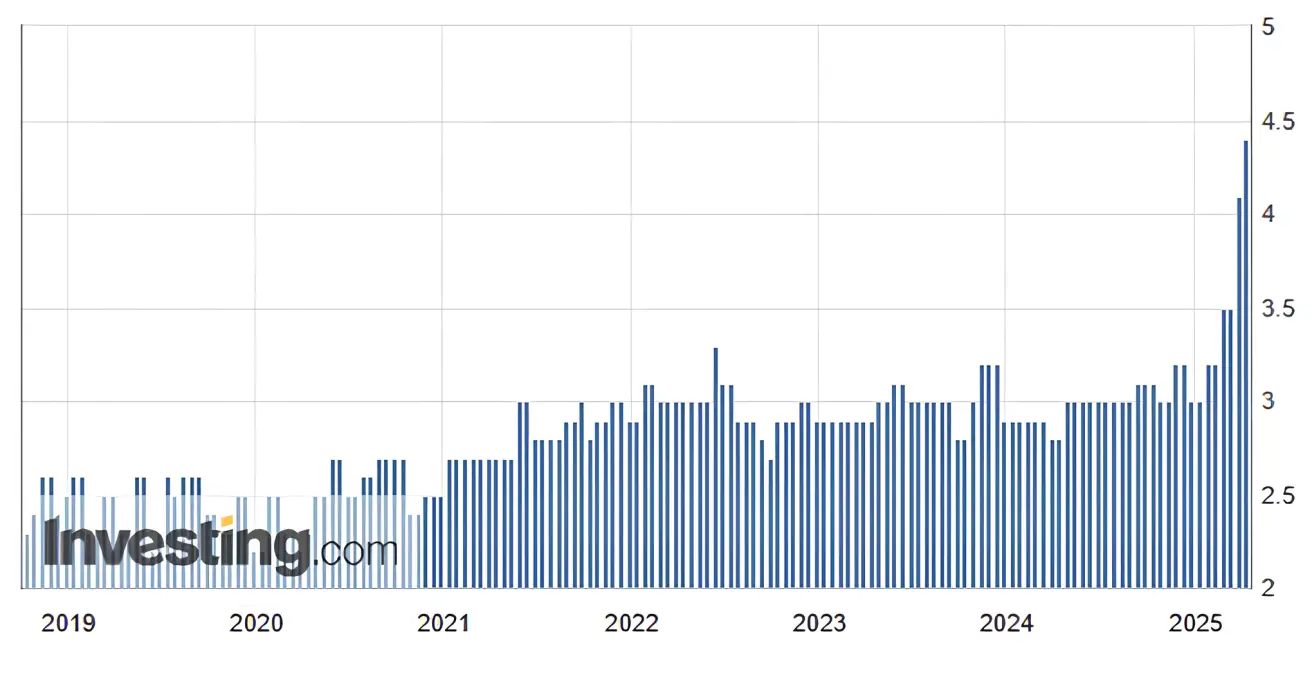

ИНФЛЯЦИЯ КҮТІЛІМДЕРІ (МИЧИГАН)

-

12 айлық инфляцияға күтілім (наурыз): 6,7%, алдыңғы: 5,0%;

-

5 жылдық инфляцияға күтілім (наурыз): 4,4%, алдыңғы: 4,1%.

-

ЖІӨ (BEA – АҚШ Экономикалық сараптау бюросы) (2024 ж. 4-тоқсан, жылдық мәнде): (үшінші бағалау): 2,4%; екінші бағалау: 2,3%; (3-тоқсан: 3,1%). GDPNow көрсеткіші (Атланта ФРБ): -2,8% (алдыңғы: -3,7%).

GDPNow болжау моделі ресми бағалаудың шығарылуына дейінгі "ағымдағы" ЖІӨ есептеуін береді және АҚШ-тың экономикалық сараптау бюросы қолданатын әдістемеге ұқсас тәсілді пайдаланады.

ІСКЕРЛІК БЕЛСЕНДІЛІК ИНДЕКСІ (PMI):

- Қызметтер секторы (наурыз): 54,4 (алдыңғы: 51,0);

- Өндіріс секторы (наурыз): 49,8 (алдыңғы: 52,7);

- S&P Global Композиті (наурыз): 53,5 (алдыңғы: 53,5).

ЕҢБЕК НАРЫҒЫ:

- Жұмыссыздық өсімшесі (ақпан): 4,2% (алдыңғы: 4,1%);

- Бейауылшаруашылық жұмыспен қамту өзгерісі ақпан бойынша: 228K (алдыңғы: 117K);

- Орташа сағаттық еңбекақы (наурыз, ж/ж): 3,8% (алдыңғы: 4,0%).

АҚША-НЕСИЕЛІК САЯСАТ

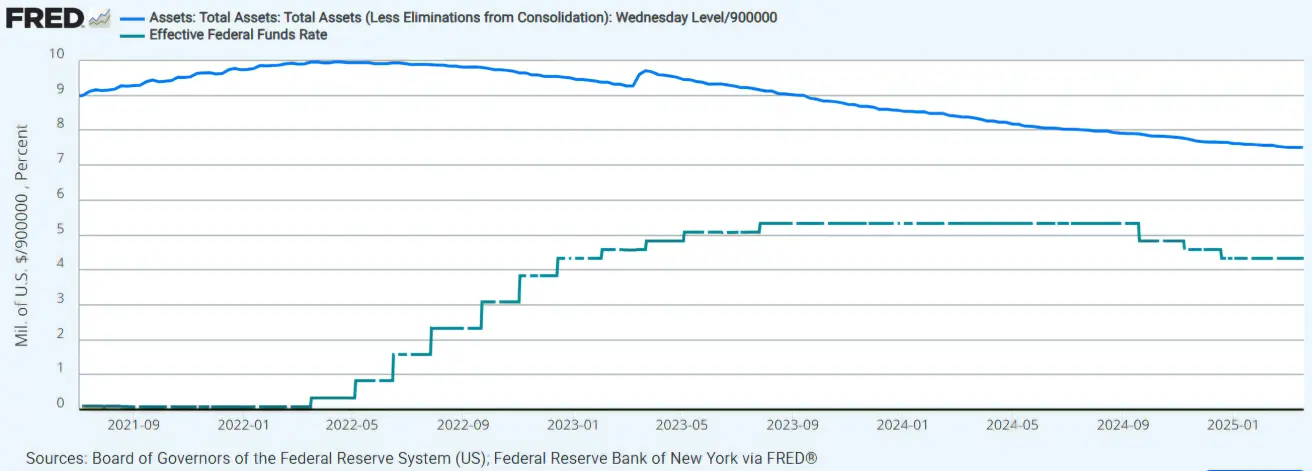

- Федералдық қорлар мөлшерлемесі (EFFR): 4,25%—4,50% (үзік сызық);

- ФРЖ балансы (көк): $6,727 трлн (алдыңғы апта: $6,723 трлн)

МӨЛШЕРЛЕМЕ КҮТІЛІМДЕРІ

Бүгін:

Бір апта бұрын:

Бір апта бұрын:

Түсіндірме: Тұтынушылық инфляциялық деректер өте оптимистік сипатта шықты. Мәліметтер негізгі инфляция мен құбылмалы есептер бойынша айтарлықтай төмендеуді көрсетті. Айлық көрсеткіштері бойынша CPI нақты дефляцияны (-0,1%) көрсетті. 2 сәуірге дейінгі оқиғалар аясында мұндай сандар күшті нарықтық раллиге түрткі болушы еді. Алайда, тарифтердің енгізілуімен әлем жаңа шындыққа аяқ басты, сондықтан бұл деректер осы уақытта өзектілігін жоғалтты.

Федералдық резервтің соңғы отырысында нақты деректерге (яғни, артқа шегінбей есептерге) сүйену шешіміне қарамастан, қазіргі жағдайда болып жатқан инфляциялық қысым көрсеткіштерде бірден көрінбейтіндіктен, алдағы кезеңге қатысты күтулерге баса назар аударылады. 12 айлық инфляцияға күтулер биыл 5,0%-дан 6,7%-ға дейін күрт өсті — бұл 1981 жылдан бері ең жоғары деңгей және қатарынан төртінші айда 0,5% және одан да жоғары өсу байқалуда. Ұзақ мерзімді инфляциялық күтулер де өсуде: наурыз айындағы 4,1%-дан сәуірде 4,4%-ға жетті — бұл да айтарлықтай секіріс.

Aston Business School зерттеуіне сәйкес, 25% кедендік баждар елдер үшін сауда соғысы аясында инфляцияны қосымша 5,5%-ға дейін көтеруі мүмкін. Модельдің есептеулері 25% кедендік мөлшерлемеге негізделген:

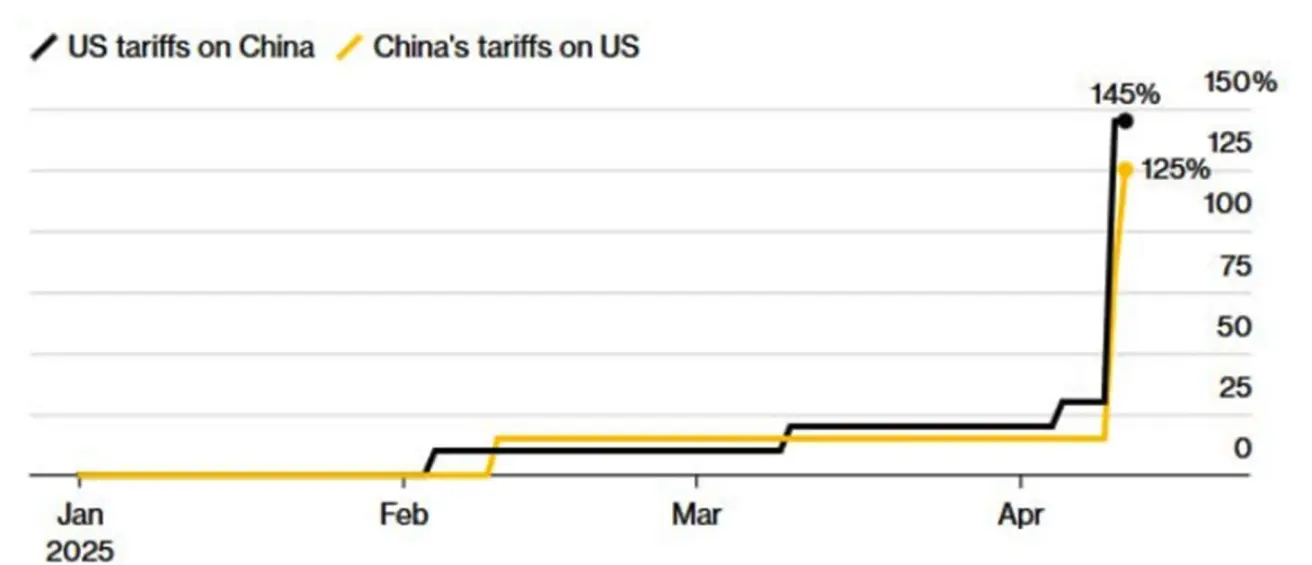

Сауда саясаты (14 сәуірдегі жағдай бойынша):

-

Дональд Трамп сауда саясатын түбегейлі өзгертті — Қытайдан басқа елдердің бәріне бірыңғай 10%-дық кедендік баж енгізілді, ал Қытай үшін 90 күндік үзіліс жасалды (10 сәуір: Трамп АҚШ-тың Қытайға қарсы тарифтерін 90 күнге ұзарту мүмкін екенін мәлімдеді). Ақ үйдің баспасөз хатшысы Ливитт хабарлағандай, 75-тен астам ел Трамптың әкімшілігіне сауда мәселелерін шешу үшін жүгінген.

-

Қытайлық импортқа арналған баж 145%-ға дейін көтерілді. Қытай әзірге ешқандай жеңілдік жасауға дайын емес және кері жауап ретінде 125% кедендік баж енгізді. Сонымен қатар, Қытайдың Қаржы министрлігі АҚШ Қытай экспортына жаңа баж енгізсе, Бейжің бұған мүлде назар аудармайтынын айтты.

12 сәуірде президент Трамп Қытайдың ондаған тауарларына (ұялы телефондар, компьютерлер, электронды чиптер, теледидарлар мен күн панельдері және т.б.) арналған экспорттық бажды 145%-дан 10%-ға дейін төмендетті.

Жалпы, көптеген тауарлар үшін жоғары баж мөлшерлемелері сақталуда. 145% және 125% көрсеткіштері іс жүзінде екіжақты эмбаргоға тең — бұл сауданың толық тыйым салынуына әкеледі. Бүгінде бұл — жаһандық экономикаға басты қауіп. Ақырында екі мемлекет те экономикалық белсенділіктің айтарлықтай баяулауын сезінеді, сондықтан қосымша келіссөздер жүргізу — жол болары анық. Алдағы кезеңде бұл сандар төмендеуі мүмкін. Қытай мен Еуропалық Одақ Қытайлық электр көліктеріне қатысты ЕО тарифтерін алып тастау бойынша келіссөздерді бастауы жөнінде келісті.

Федералдық резерв пікірлері:

- Нил Кашкари (Миннесота ФРБ): Қазіргі таңда мөлшерлемені төмендету мәселесі қарастырылмайды.

- Остин Гулсби (ФРЖ): Фед мөлшерлемені әзірге ауыстырмай, күтуді және жағдайды бағалауды жөн көргені абзал.

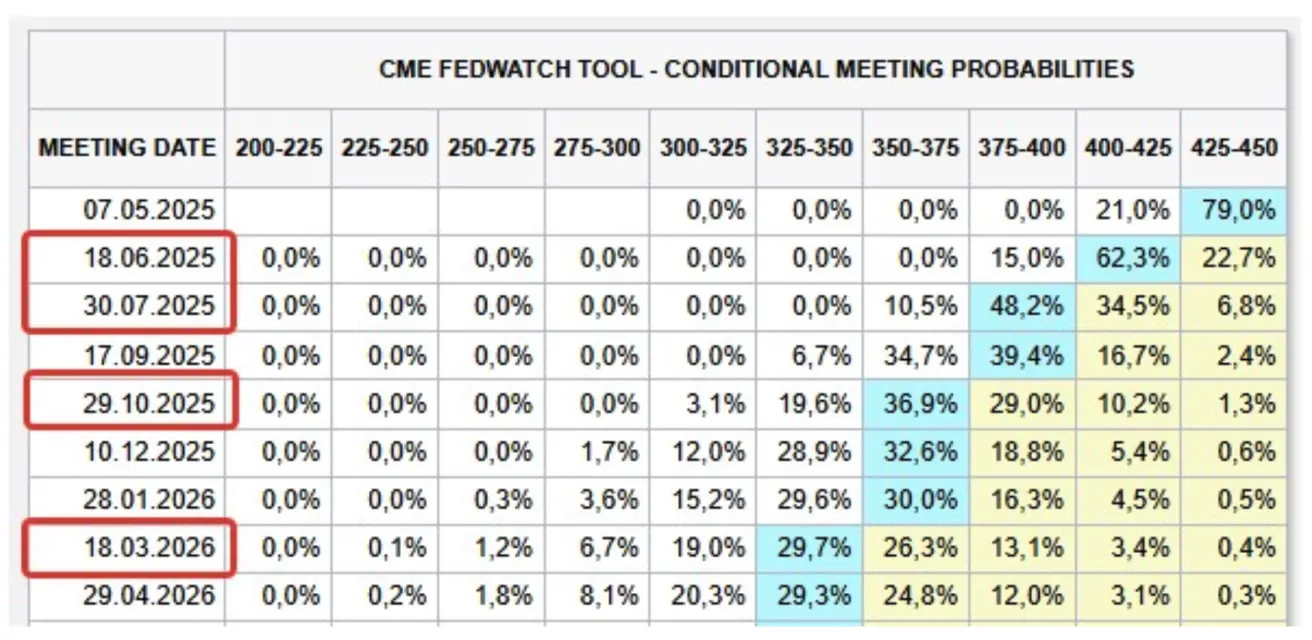

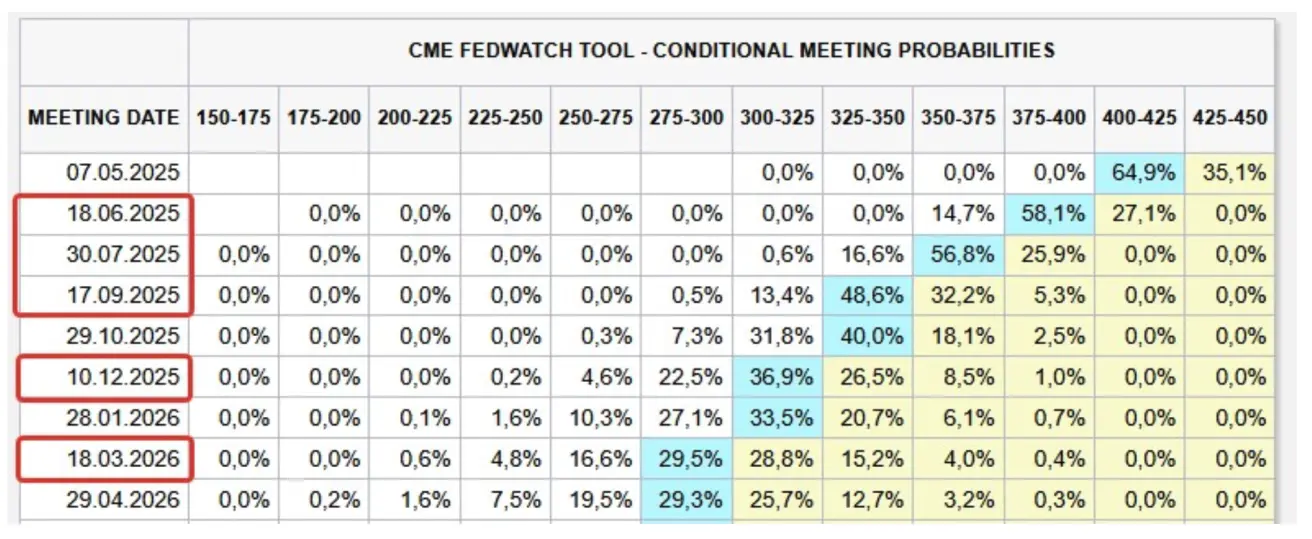

Нарықтық күтулер (FedWatch Tool): Келесі 12 айда төрт рет 0,25%-дық мөлшерлеме төмендеуі күтілуде, осы арқылы аралық көрсеткіш 3,25—3,50% дейін азаяды.

НАРЫҚ

НАРЫҚТЫҚ КАПИТАЛИЗАЦИЯ ДИНАМИКАСЫ

Өткен аптада медианалық өсім 0,6% құрады, барлық секторлардың басым бөлігі оң аймаққа шықты (қаржы, тұтынушылық циклдық және жылжымайтын мүлік емес секторлардан басқа).

Жыл басынан осы күнге дейін (YTD): нарық медианалық -14,87% төмендеді.

SP500

Апта ішінде жоғары құбылмалылық байқалды. Апталық нәтиже: +5,70% (апталық жабылу: 5363,35). 2025 ж. жыл басынан бері: -9,15%.

NASDAQ100

Апталық нәтиже: +7,43% (апталық жабылу: 18390,05). Жыл басынан бері: -11,51%.

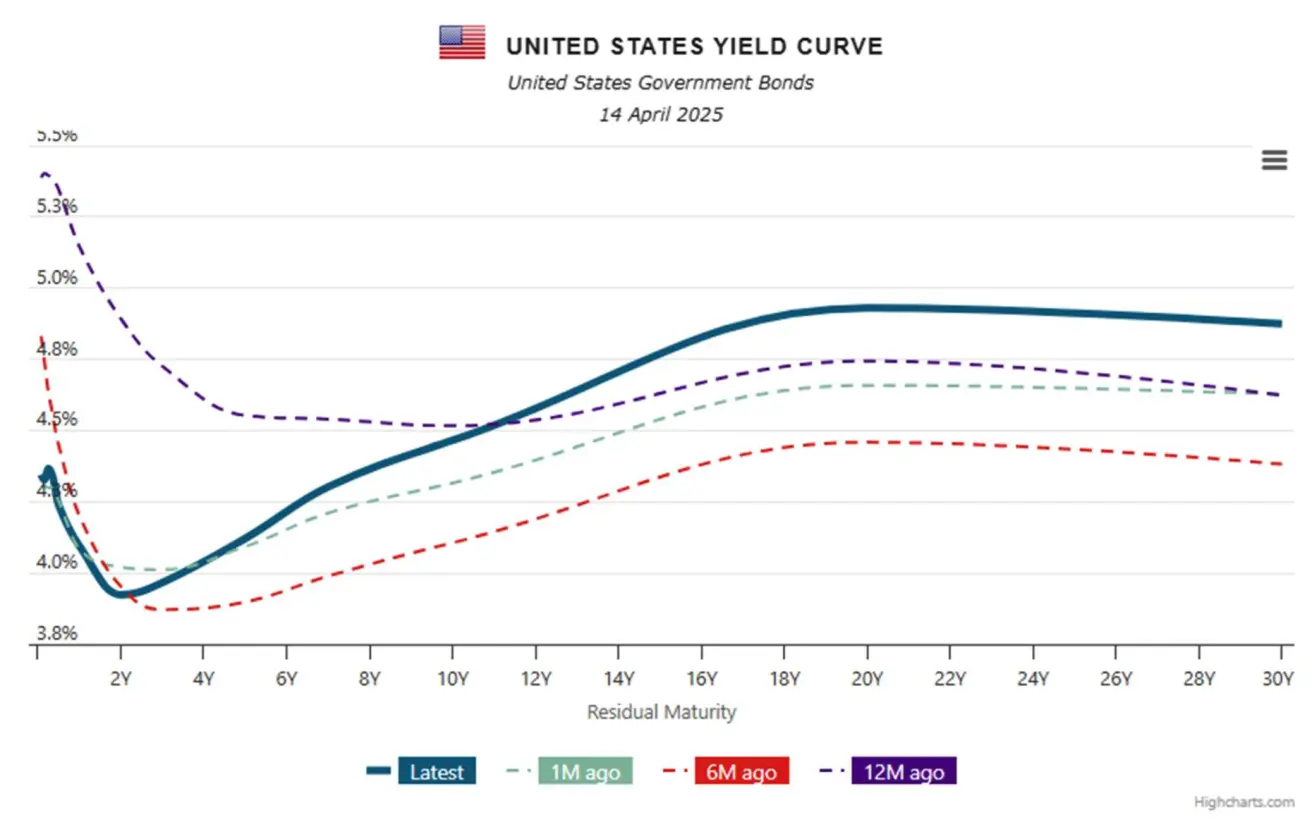

ОБЛИГАЦИЯ НАРЫҒЫ

Апта ішінде кірістілік, әсіресе АҚШ қазынашылық қағаздарында, күрт жоғарылады (Қытай мен Жапония АҚШ мемлекеттік қарызын төмендетуде).

20 жылдан астам қазынашылық облигациялары (ETF TLT): -6,42% (жабылу бағасы: $86,89). 2025 жыл басынан бері: -1,04%.

10 жылдық қазынашылық кірістілігі: +0,6%.

КІРІСТІЛІК ЖӘНЕ СПРЕДТЕР 2025/04/14 қарсы 2025/04/07

Ұзақ мерзімді құралдар бойынша кірістілік күрт өсті

- 10 жылдық тұрақты АҚШ қазынашылық қағаздарының нарықтық кірістілігі: 4,465% (алдыңғы: 3,939%);

- ICE BofA BBB АҚШ корпоративтік индексінің кірістілігі: 5,77% (алдыңғы: 5,32%):

10 жылдық пен 2 жылдық АҚШ қазынашылықтары арасындағы кірістілік спрeді: 0,52 қарсы 41,3 базистік пункт (ұзақ мерзімді және қысқа мерзімді қарыз арасындағы айырмашылық).

10 жылдық пен 2 жылдық АҚШ қазынашылықтары арасындағы кірістілік спрeді: 0,52 қарсы 41,3 базистік пункт (ұзақ мерзімді және қысқа мерзімді қарыз арасындағы айырмашылық).

10 жылдық пен 3 айлық АҚШ қазынашылықтары арасындағы спрeд: 0,14 қарсы -31,3 базистік пункт.

АЛТЫН ФЬЮЧЕРСТЕРІ (GC)

- Алтын фьючерстері: +6,42%, апталық жабылу: $3254,9 унцияға.

- 2025 жыл басынан бері: +23,24%.

ДОЛЛАР ҚОРЖЫН ФЬЮЧЕРСТЕРІ (DX)

- Құлдырауын жалғастырды, -3,46%;

- Апталық жабылу: 99,135;

- Жыл басынан бері: -8,49%.

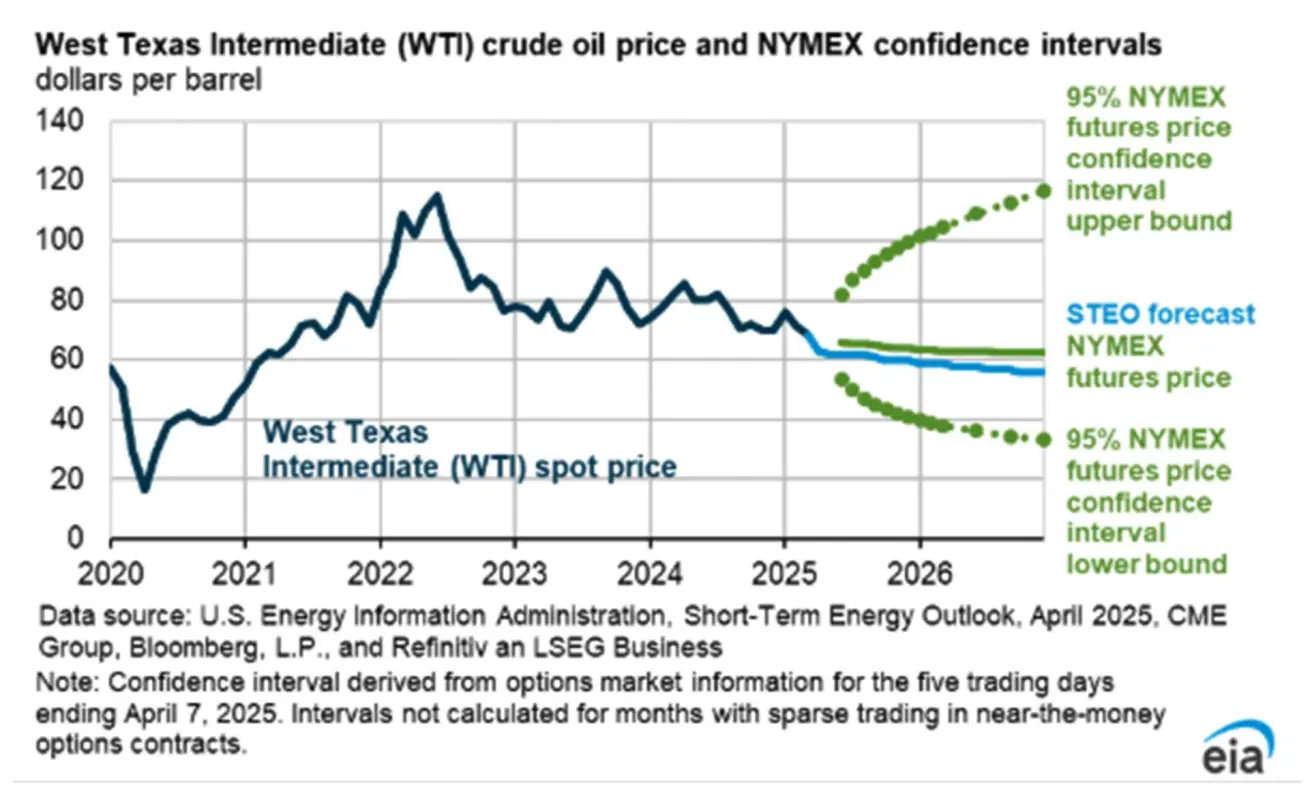

МҰНАЙ ФЬЮЧЕРСТЕРІ

- Апталық өзгеріс: -1,35%, жабылу: $61,48 баррельге.

- 2025 жыл басынан бері: -14,43%.

EIA-ның қысқа мерзімді энергетикалық нарық болжауы:

IEA мұнайға жаһандық сұраныс өсімі төмендейді деп болжап, болжамын қысқартты. Агенттік 2025 жылы әлемдік мұнай тұтынуы 0,9 млн баррель/тәулікке, 2026 жылы 1,0 млн баррель/тәулікке өседі деп күтеді — бұл өткен айдағы болжамнан сәйкесінше 0,4 және 0,1 млн баррельге төмен.

IEA мұнайға жаһандық сұраныс өсімі төмендейді деп болжап, болжамын қысқартты. Агенттік 2025 жылы әлемдік мұнай тұтынуы 0,9 млн баррель/тәулікке, 2026 жылы 1,0 млн баррель/тәулікке өседі деп күтеді — бұл өткен айдағы болжамнан сәйкесінше 0,4 және 0,1 млн баррельге төмен.

Алайда, жақында жаңартылған сауда саясаты аясында ЖІӨ өсімінің болжамды диапазонының кеңеюіне байланысты агенттік осы болжаудың айтарлықтай белгісіз екенін атап өтті.

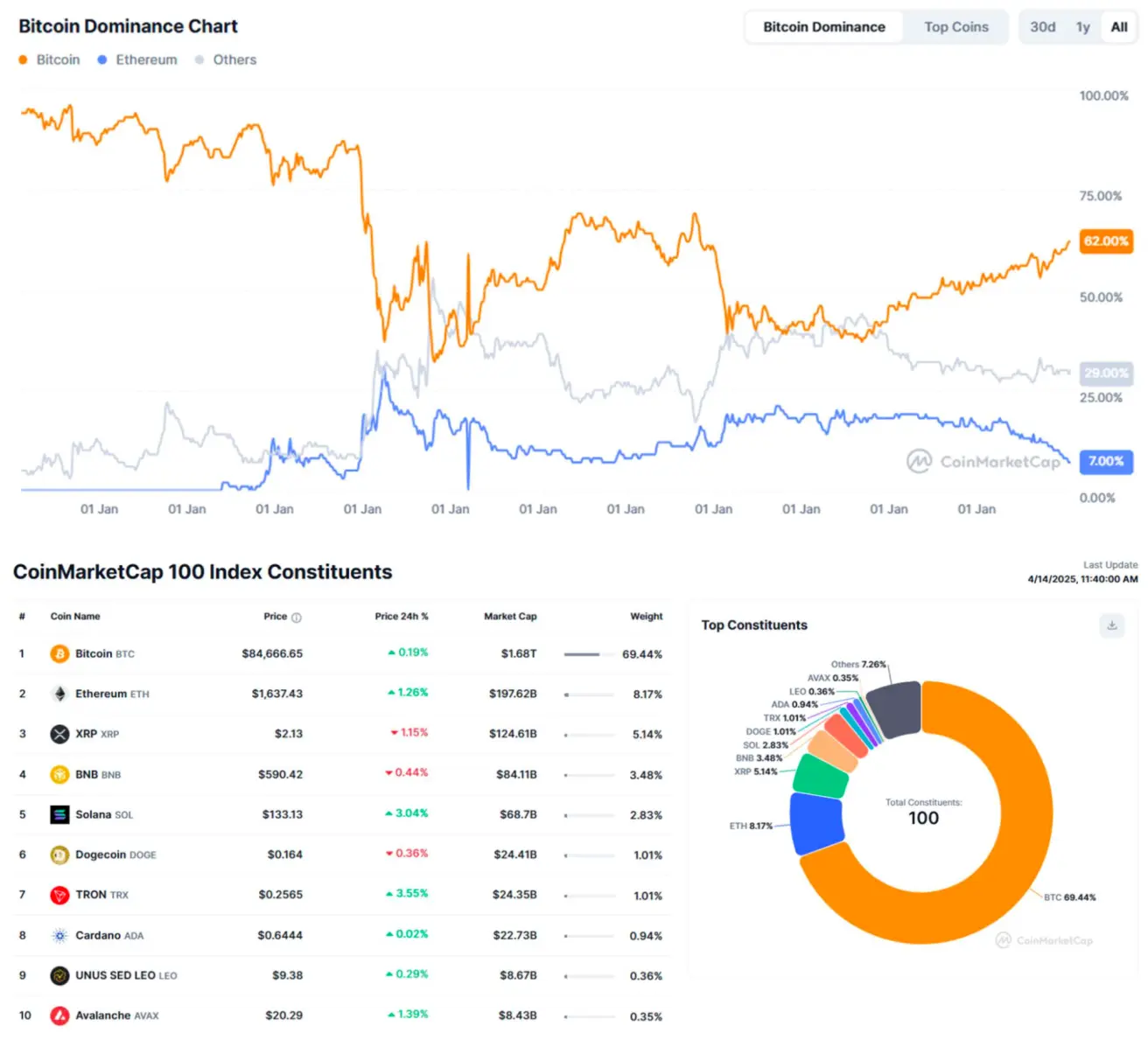

BTC ФЬЮЧЕРСТЕРІ

- Апталық нәтиже: -0,50%, апталық жабылу: $84055

- 2025 жыл басынан: -11,77%:

ETH ФЬЮЧЕРСТЕРІ

- Апталық нәтиже: -13,54%, апталық жабылу: $1577,5

- 2025 жыл басынан: -53,38%.

Жалпы крипто нарығының капитализациясы: $2,68 трлн қарсы өткен аптада $2,44 трлн (coinmarketcap.com).

- Bitcoin: 62,6% (алдыңғы: 62,9%)

- Ethereum: 7,4% (алдыңғы: 7,4%)

- Басқалары: 30,0% (алдыңғы: 29,7%)

АҚШ крипто нарығында саяси жұмсару жалғасуда:

- Флорида штатының Өкілдер палатасының Банкинг және сақтандыру комитеті мемлекеттік қаражатты Bitcoin-ға инвестициялауға мүмкіндік беретін заңды (HB 487) бір ауыздан қабылдады.

- Нью-Гэмпширдің Өкілдер палатасы Bitcoin резервтеріне қатысты заң жобасын қабылдады.

- Нью-Йоркта криптовалюталарды төлем ретінде мемлекет қабылдай алатын жаңа заң жобасы ұсынылды.