English

English Lietuvių

Lietuvių Қазақша

Қазақша Eesti

Eesti7 – 11 апреля 2025: Еженедельный экономический обзор

Ключевые обновления рынков

МАКРОЭКОНОМИЧЕСКАЯ СТАТИСТИКА

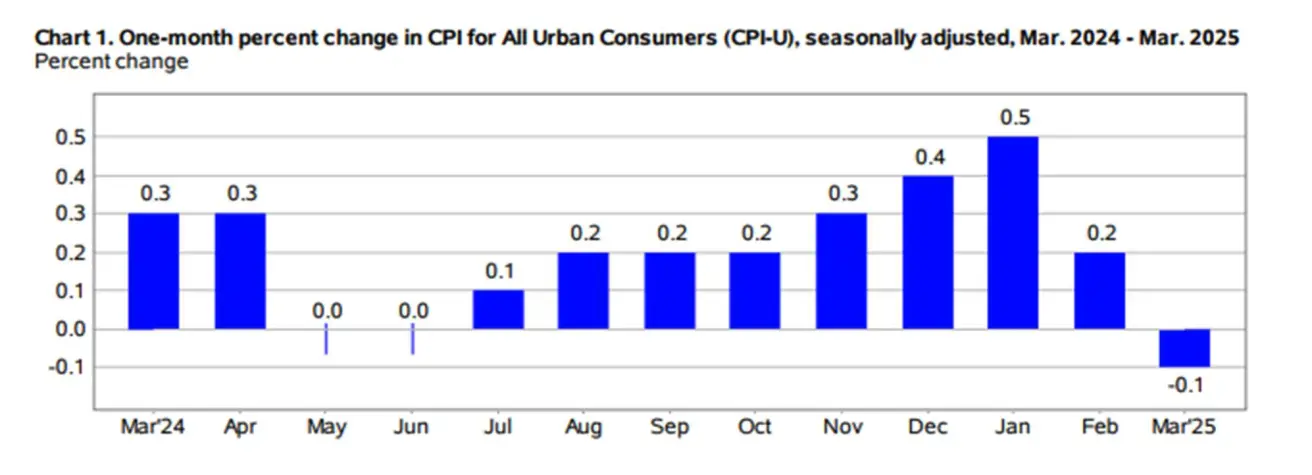

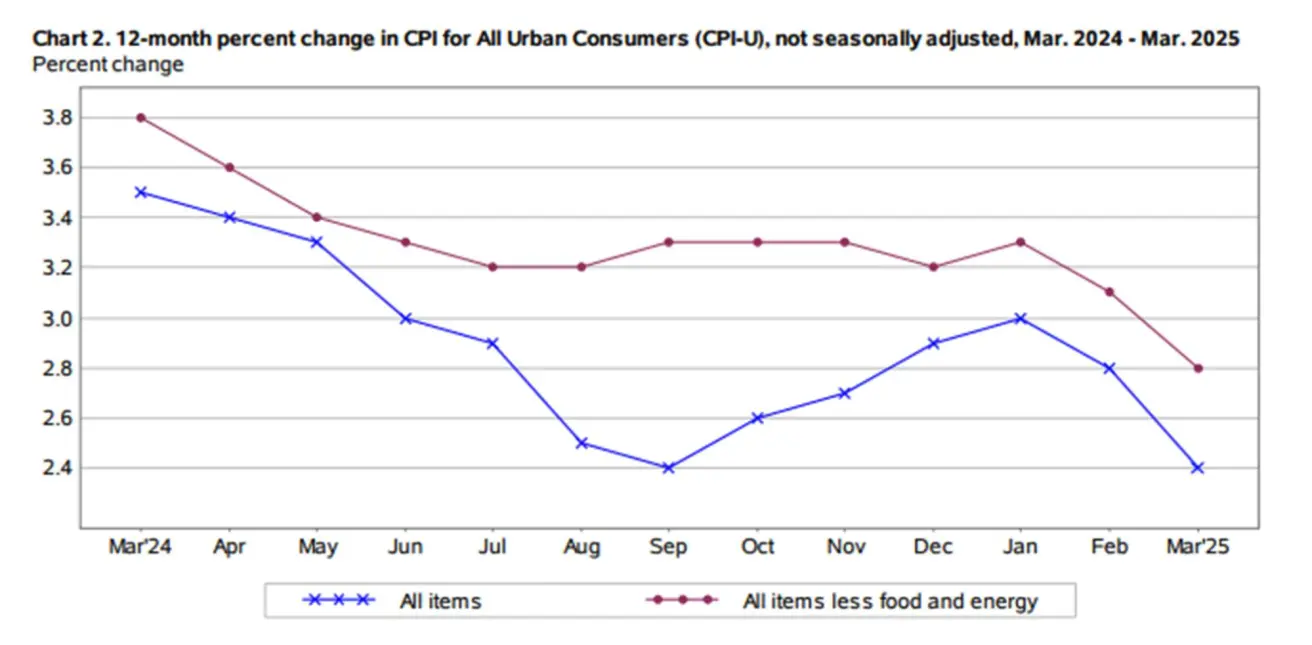

ИНФЛЯЦИЯ

- Базовый индекс потребительских цен (CPI) (м/м) (март): 0,1% (предыд.: 0,2%);

- Индекс потребительских цен (CPI) (м/м) (март): -0,1% (предыд.: 0,2%);

- Базовый индекс потребительских цен (CPI) (г/г) (март): 2,8% (предыд.: 3,1%);

- Индекс потребительских цен (CPI) (г/г) (март): 2,4% (предыд.: 2,8%).

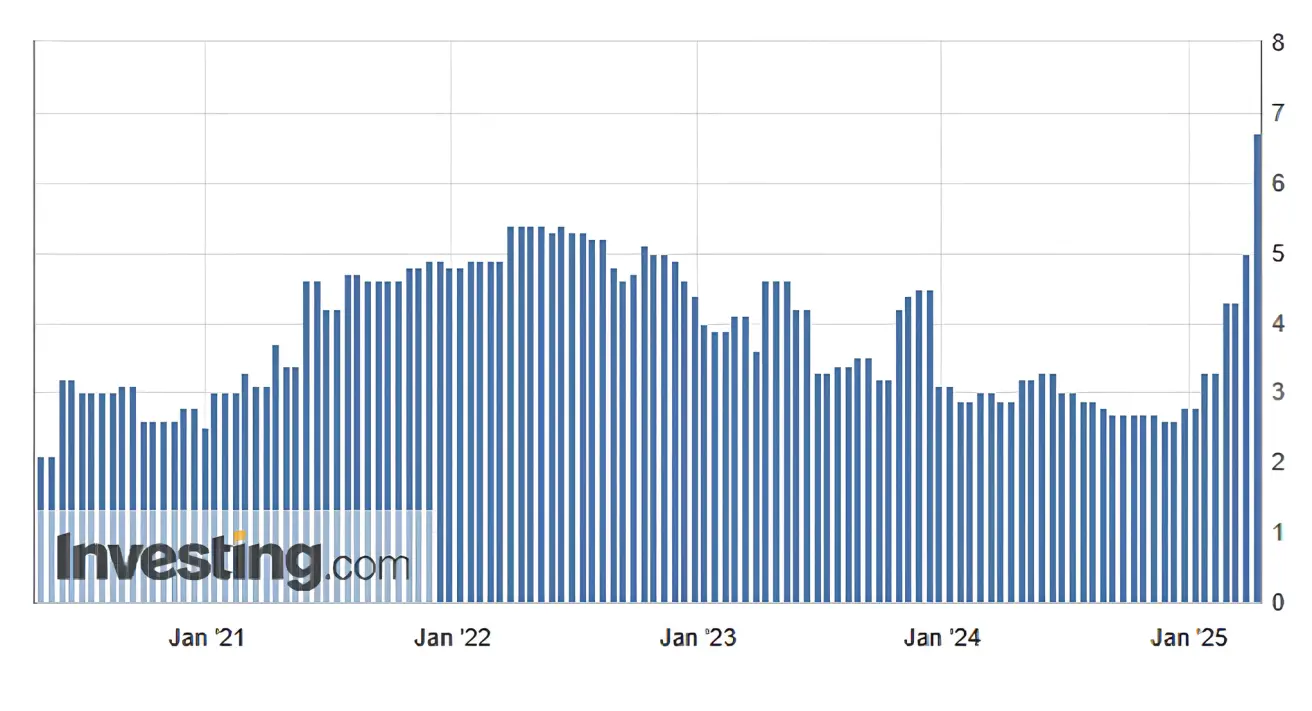

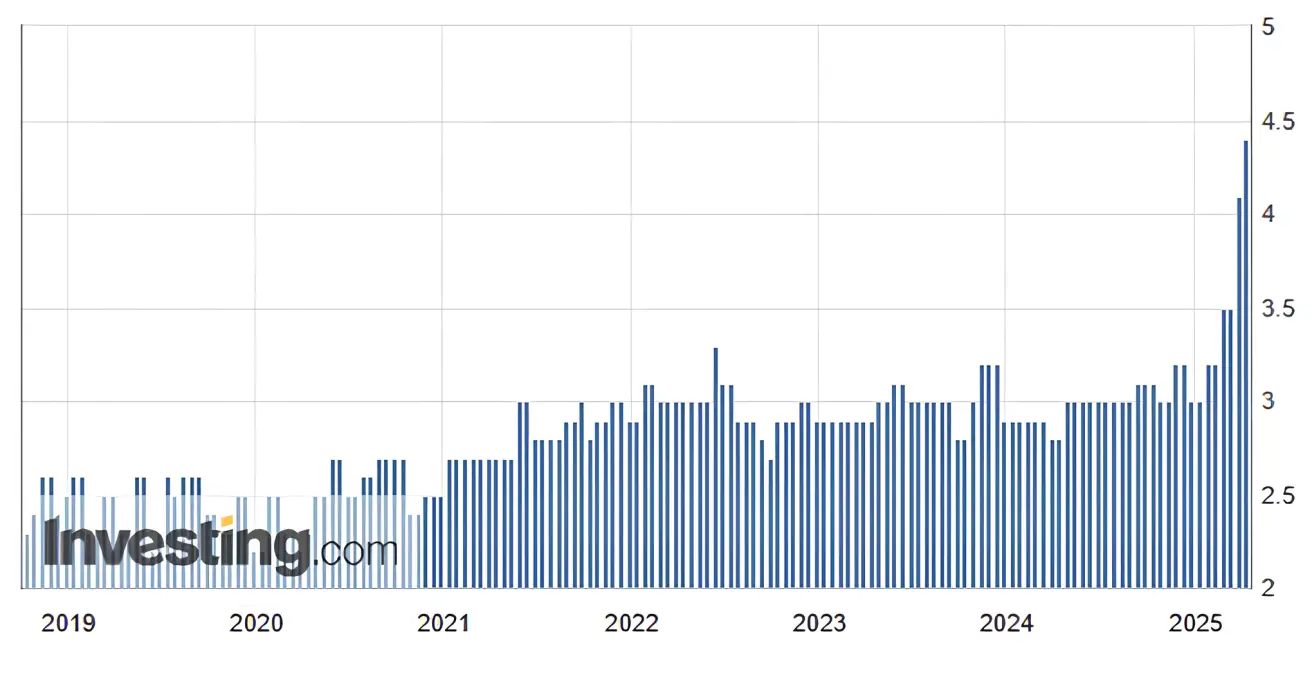

ИНФЛЯЦИОННЫЕ ОЖИДАНИЯ (МИЧИГАН)

-

Ожидаемая инфляция на 12 месяцев (март): 6,7%, предыд.: 5,0%;

-

Ожидаемая инфляция на 5 лет (март): 4,4%, предыд.: 4,1%.

-

ВВП (BEA – Бюро экономического анализа США) (4 кв. 2024, годовые темпы, третья оценка): 2,4%; вторая оценка: 2,3%; (3 кв.: 3,1%). Индикатор GDPNow Федерального резервного банка Атланты: -2,8% (против -3,7%).

Модель прогнозирования GDPNow предоставляет текущую версию официальной оценки до ее публикации, рассчитывая рост ВВП по методике, схожей с используемой Бюро экономического анализа США.

ИНДЕКС ДЕЛОВОЙ АКТИВНОСТИ (PMI):

- Сектор услуг (март): 54,4 (предыд.: 51,0);

- Производственный сектор (март): 49,8 (предыд.: 52,7);

- Композитный индекс S&P Global (март): 53,5 (предыд.: 53,5).

РЫНОК ТРУДА:

- Уровень безработицы (февраль): 4,2% (предыд.: 4,1%);

- Изменение занятости вне сельского хозяйства за февраль: 228 тыс. (предыд.: 117 тыс.);

- Средний почасовой заработок (март, г/г): 3,8% (предыд.: 4,0%).

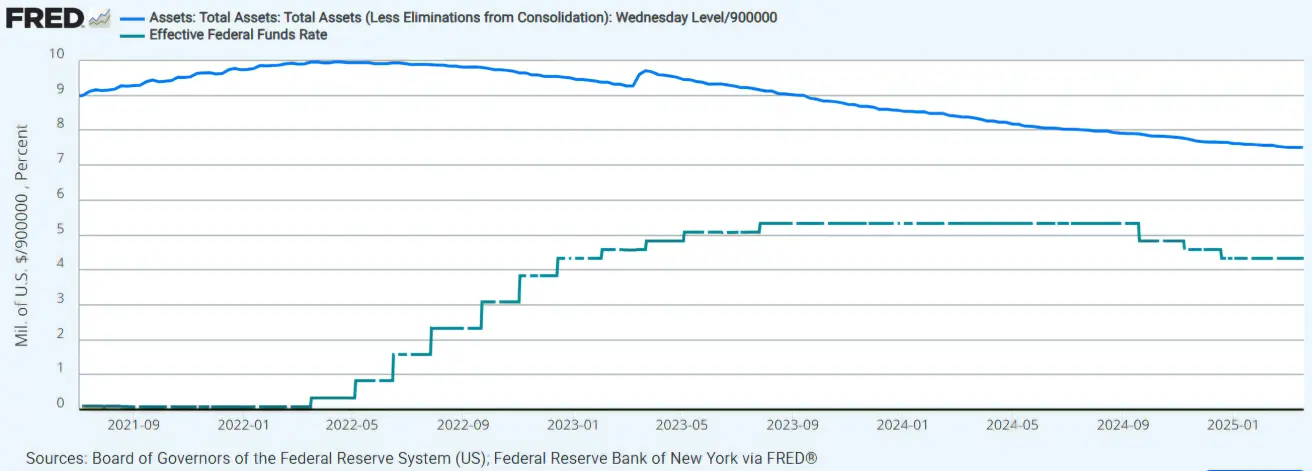

ДЕНЕЖНО-КРЕДИТНАЯ ПОЛИТИКА

- Ставка по федеральным фондам: 4,25%–4,50% (пунктирная линия);

- Баланс ФРС (синяя линия): $6,727 трлн (за предыдущую неделю: $6,723 трлн)

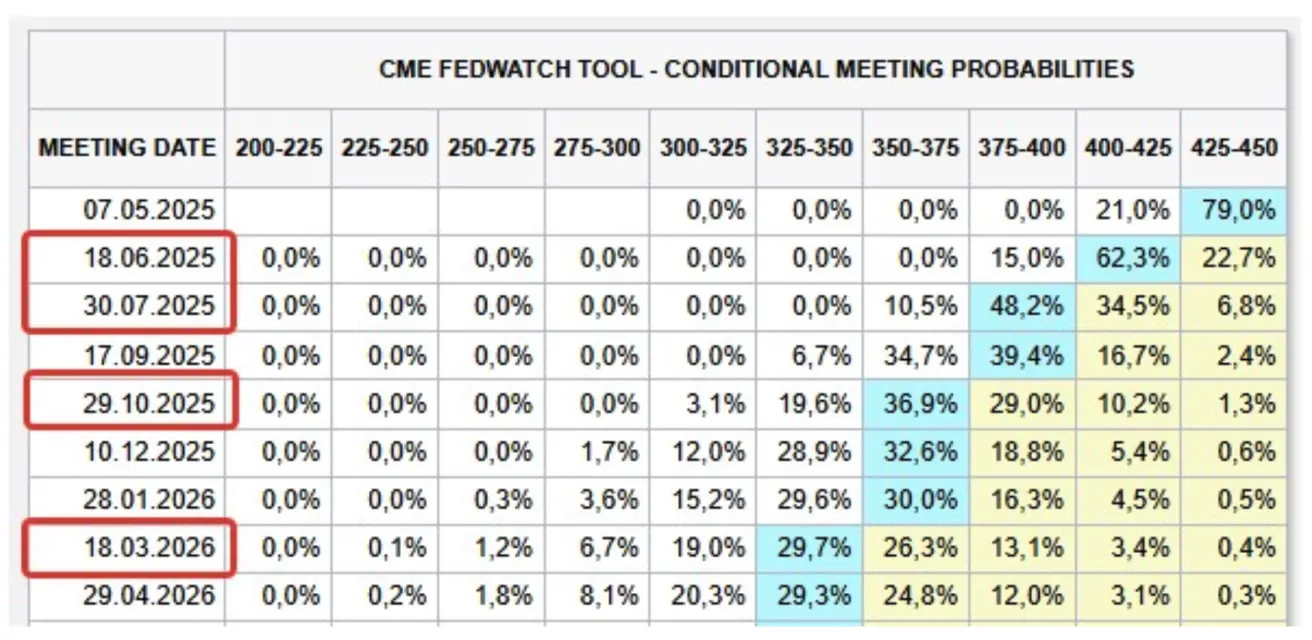

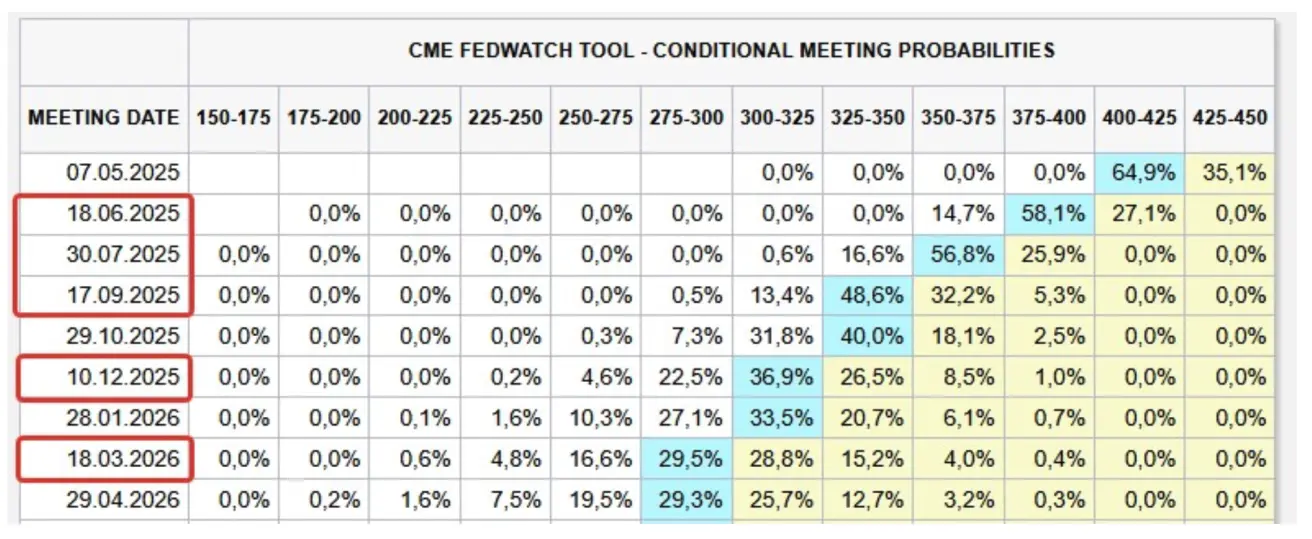

РЫНОЧНЫЕ ОЖИДАНИЯ ПО СТАВКЕ

Сегодня:

Неделю ранее:

Неделю ранее:

Комментарий: Данные по потребительской инфляции вышли весьма оптимистичными. Показатели демонстрируют резкое замедление как в базовом, так и в более волатильном расчёте. За месяц CPI ушёл в дефляцию, составив -0,1%. До событий 2 апреля такие данные стали бы триггером мощного ралли на рынке. Однако после введения тарифов мир оказался в новой реальности, поэтому эти данные пока утратили свою значимость.

Несмотря на решение ФРС на последнем заседании опираться на «жёсткие» данные (то есть ретроспективные отчёты), в текущих условиях акцент, вероятно, будет смещён в сторону опережающих ожиданий — так как инфляционные эффекты не сразу проявятся в статистике. Ожидания по инфляции на 12 месяцев выросли с 5,0% до 6,7% за месяц — это максимум с 1981 года и четвёртое подряд необычно сильное повышение на 0,5% и выше. Долгосрочные ожидания также подскочили: с 4,1% в марте до 4,4% в апреле, что также фиксирует существенный прирост.

По данным Aston Business School, долгосрочные последствия тарифов в 25% для стран могут привести к дополнительному росту инфляции на 5,5% из-за торговой войны. Расчёты модели строятся при допущении тарифов 25%:

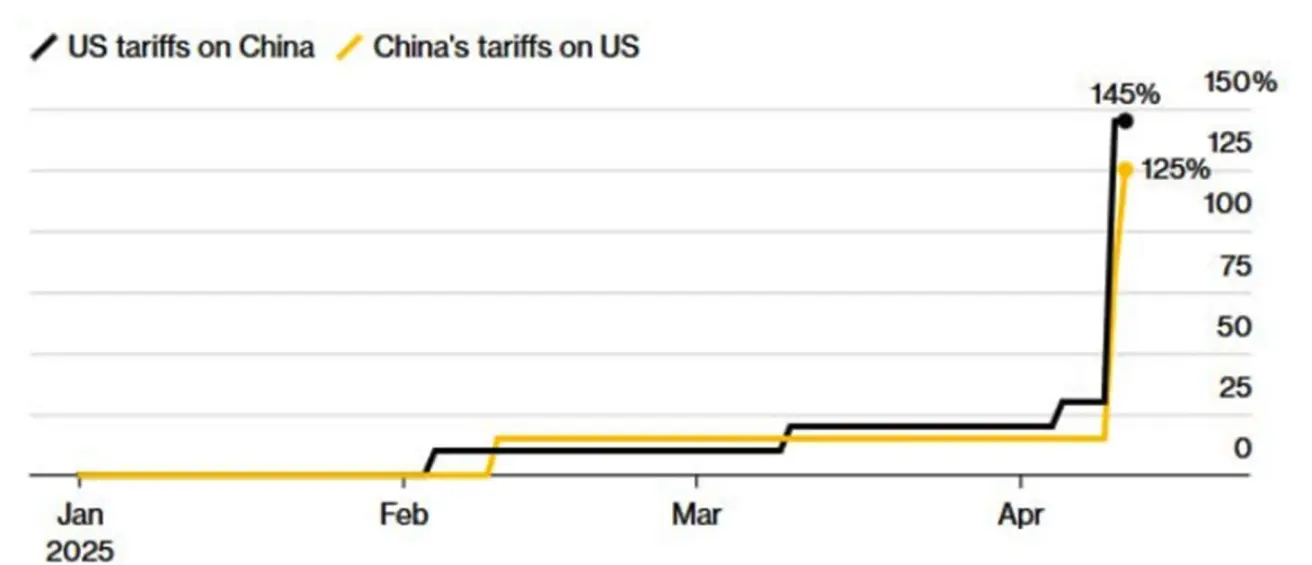

Торговая политика (на 14 апреля):

-

Дональд Трамп резко изменил торговую политику, снизив пошлины до универсального уровня 10% для всех торговых партнёров, за исключением Китая, для которого введена 90-дневная пауза (10 апреля: Трамп заявил о возможности продлить 90-дневную паузу на повышение пошлин). По сообщению пресс-секретаря Белого дома Ливитта, более 75 стран обратились к администрации Трампа с целью урегулирования торговых споров.

-

Ставка тарифов на импорт из Китая выросла до 145%. Китай пока не намерен идти на уступки и ввёл ответные тарифы в 125%. Министерство финансов КНР заявило, что в случае дальнейшего повышения пошлин на китайский экспорт данные меры вообще не будут восприниматься Пекином всерьёз.

12 апреля президент Трамп снизил тарифы для десятков китайских товаров — с 145% до 10%. В список вошли: мобильные телефоны, компьютеры, электронные чипы, телевизоры и солнечные панели.

В целом высокие тарифы сохраняются для большинства товаров. Фактически ставки 145% и 125% практически эквивалентны двустороннему эмбарго и означают запрет на торговлю. Это сейчас — основной риск для мировой экономики. Оба государства в итоге столкнутся с существенным замедлением деловой активности, поэтому дальнейшие переговоры неизбежны. В ближайшее время тарифы, вероятно, будут снижаться. Китай и Евросоюз договорились начать переговоры об отмене тарифов ЕС на китайские электромобили.

Риторика ФРС:

- Нил Кашкари (ФРБ Миннеаполиса): На данный момент снижение ставок не рассматривается.

- Остин Гулсби (ФРС): Федрезерву стоит взять паузу в изменении ставок и занять выжидательную позицию.

Ожидания рынка (FedWatch Tool): Четыре снижения ставки по 0,25% в течение следующих 12 месяцев — диапазон снизится до 3,25–3,50%.

РЫНОК

ДИНАМИКА РЫНОЧНОЙ КАПИТАЛИЗАЦИИ

Результаты прошлой недели: медианный рост 0,6%, в плюс вышли почти все сектора, кроме финансового, циклических потребительских и не относящихся к недвижимости.

С начала года (YTD): рынок снизился с медианой -14,87%.

SP500

Волатильность на прошлой неделе была экстремальной. Итог недели: +5,70% (недельное закрытие 5363,35). С начала 2025 года индекс снизился на -9,15%.

NASDAQ100

Результат недели: +7,43% (недельное закрытие 18390,05). С начала 2025 года снижение на -11,51%.

ДОЛГОВОЙ РЫНОК

Резкий скачок доходностей, преимущественно по казначейским бумагам (Китай и Япония продолжают сокращать позиции в US Treasuries).

20+ летние казначейские облигации (ETF TLT): -6,42% (недельное закрытие $86,89). С начала 2025 года: -1,04%.

Доходность десятилетних казначейских бумаг США: +0,6%.

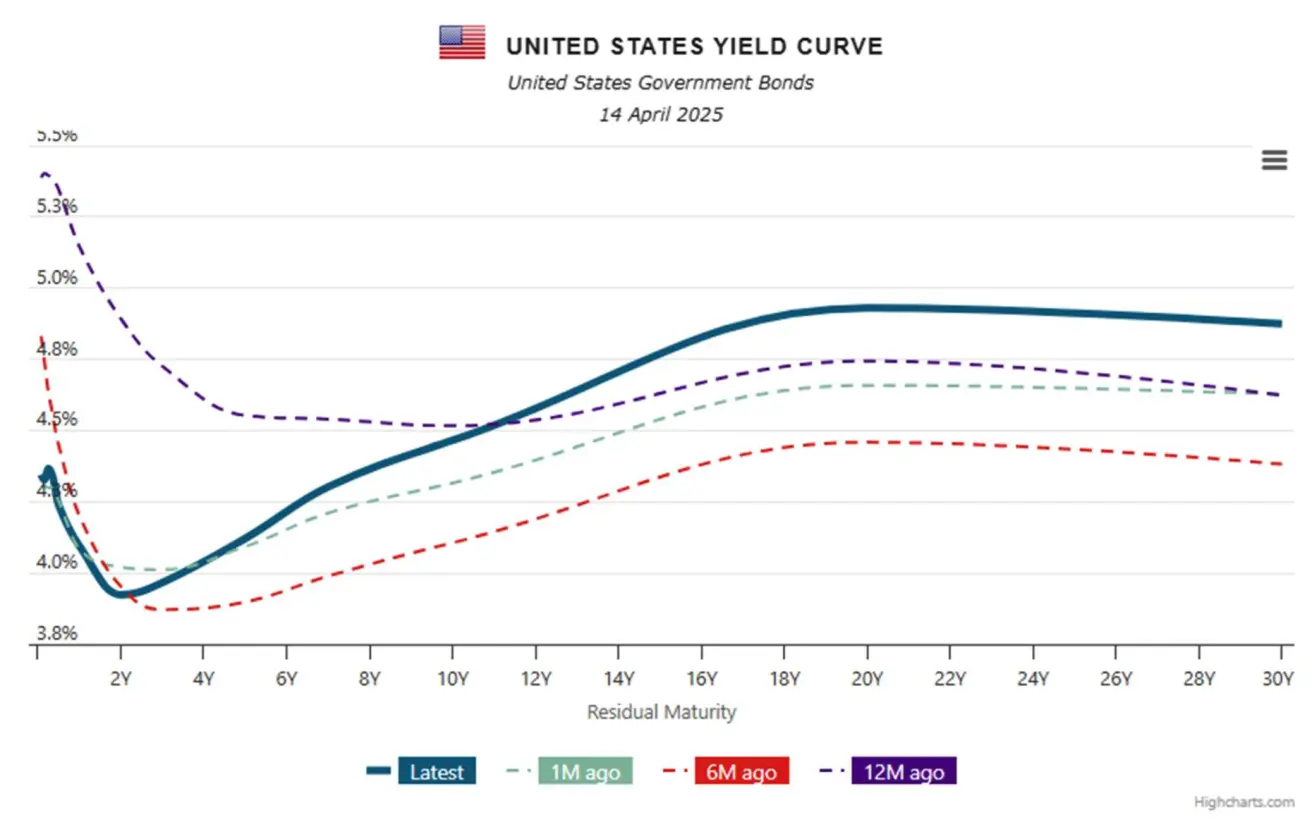

ДОХОДНОСТИ И СПРЕДЫ 14.04.2025 vs 07.04.2025

Резкое увеличение доходностей длинных выпусков

- Рыночная доходность 10-летних US Treasuries: 4,465% (против 3,939%);

- Индекс доходности корпоративных облигаций США (ICE BofA BBB): 5,77% (против 5,32%):

Спред доходностей между 10-летними и 2-летними гособлигациями США: 0,52 против 41,3 базисного пункта (разница доходности между долгосрочным и краткосрочным долгом).

Спред доходностей между 10-летними и 2-летними гособлигациями США: 0,52 против 41,3 базисного пункта (разница доходности между долгосрочным и краткосрочным долгом).

Спред доходности между 10-летними и 3-месячными US Treasuries: 0,14 против -31,3 базисного пункта.

ФЬЮЧЕРСЫ НА ЗОЛОТО (GC)

- Золото: +6,42%, недельное закрытие $3254,9 за тройскую унцию.

- С начала 2025 года: +23,24%.

ФЬЮЧЕРСЫ НА ИНДЕКС ДОЛЛАРА (DX)

- Снижение продолжается, -3,46%;

- Недельное закрытие: 99,135;

- С начала года: -8,49%.

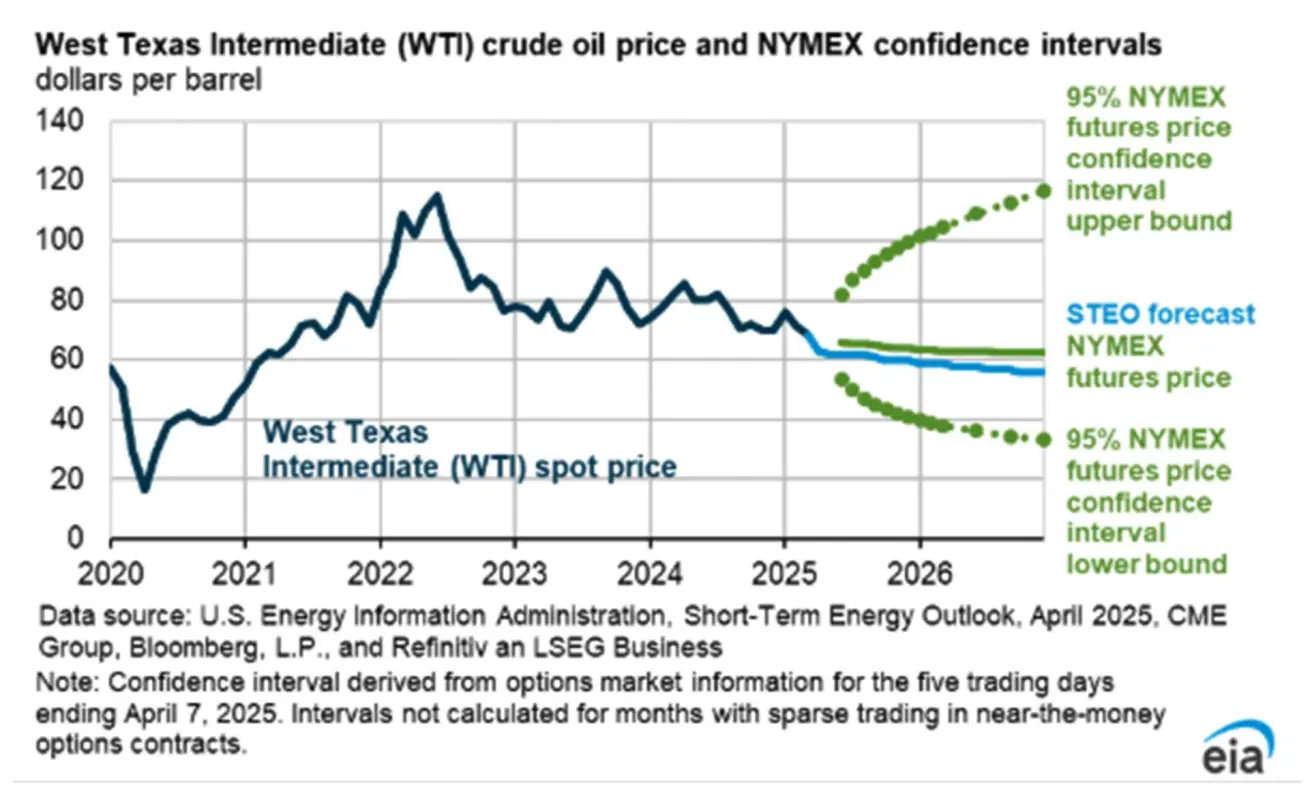

ФЬЮЧЕРСЫ НА НЕФТЬ

- За неделю: -1,35%, закрытие $61,48 за баррель.

- С начала года: -14,43%.

Краткосрочный прогноз по энергетическим рынкам от EIA:

IEA отмечает, что рост спроса на нефть может стать ниже, и понижает прогноз по глобальному спросу. Агентство теперь ожидает увеличение мирового потребления нефти на 0,9 млн баррелей в сутки (мб/д) в 2025 году и на 1,0 мб/д в 2026 году, что на 0,4 и 0,1 мб/д ниже, соответственно, предыдущего прогноза за месяц.

IEA отмечает, что рост спроса на нефть может стать ниже, и понижает прогноз по глобальному спросу. Агентство теперь ожидает увеличение мирового потребления нефти на 0,9 млн баррелей в сутки (мб/д) в 2025 году и на 1,0 мб/д в 2026 году, что на 0,4 и 0,1 мб/д ниже, соответственно, предыдущего прогноза за месяц.

Тем не менее, после последних изменений в торговой политике диапазон возможных сценариев роста ВВП существенно расширился, поэтому, по замечанию агентства, эти оценки сопровождаются значительной неопределённостью.

ФЬЮЧЕРСЫ НА BTC

- Неделя: -0,50%, недельное закрытие $84055

- С начала 2025 года: -11,77%:

ФЬЮЧЕРСЫ НА ETH

- Неделя: -13,54%, недельное закрытие $1577,5

- С начала 2025 года: -53,38%.

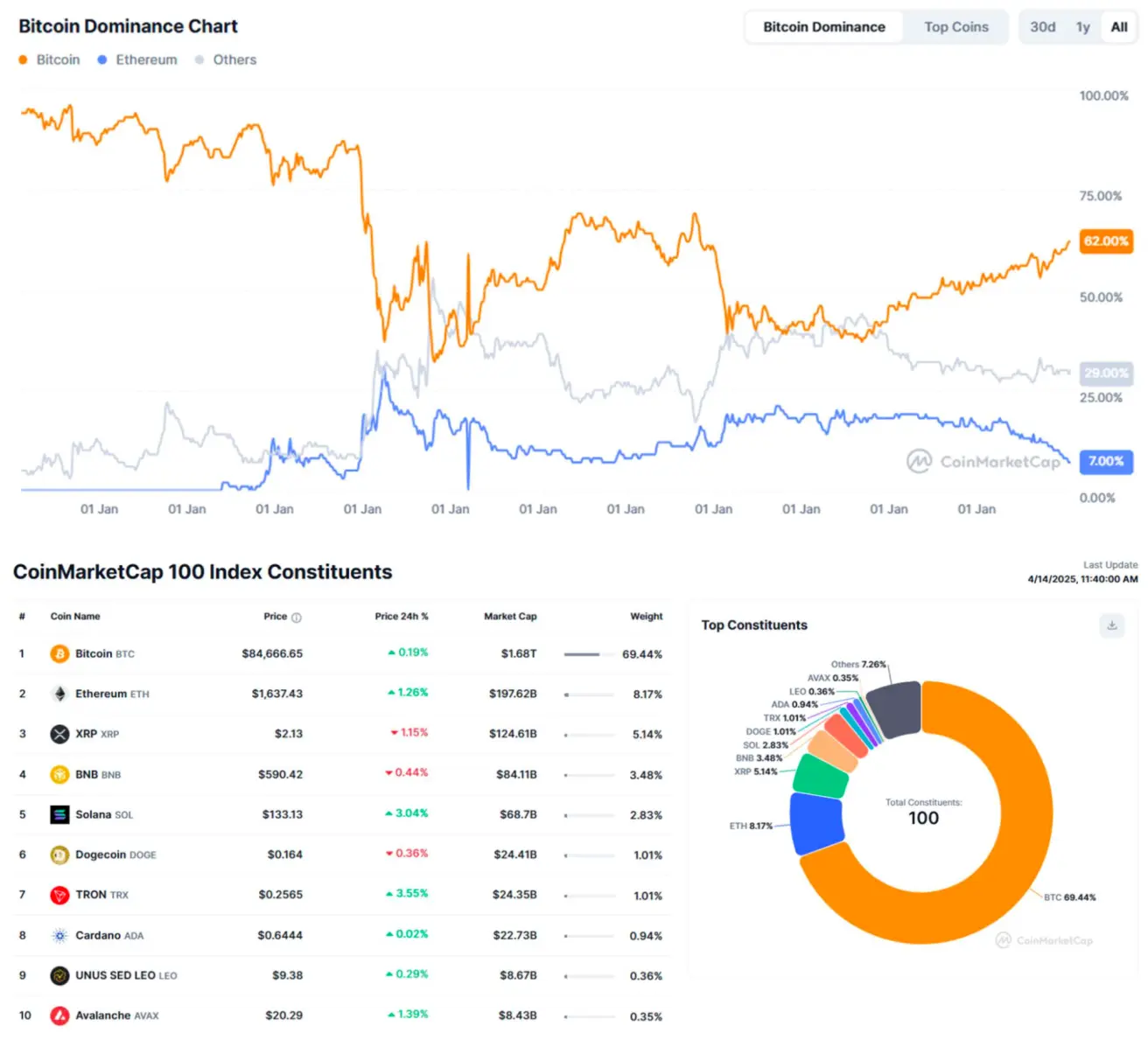

Совокупная капитализация крипторынка: $2,68 трлн против $2,44 трлн неделей ранее (coinmarketcap.com).

- Bitcoin: 62,6% (против 62,9%)

- Ethereum: 7,4% (против 7,4%)

- Прочие: 30,0% (против 29,7%)

Продолжающееся политическое послабление для крипторынка в США:

- Финансовый комитет Палаты представителей Флориды единогласно одобрил законопроект (HB 487), разрешающий штату инвестировать публичные средства в биткоин.

- Палата представителей Нью-Гэмпшира приняла законопроект о резервировании биткоина.

- В Нью-Йорке внесён законопроект, разрешающий правительству штата принимать криптовалюту в качестве средства оплаты.