English

English Lietuvių

Lietuvių Қазақша

Қазақша Eesti

Eesti17 – 21 марта 2025: Еженедельный экономический обзор

Ключевые обновления по рынкам

МАКРОЭКОНОМИЧЕСКАЯ СТАТИСТИКА

ИНФЛЯЦИЯ

- Базовый индекс потребительских цен (CPI) (м/м) (февраль): 0,2% (предыдущее значение: 0,4%);

- Индекс потребительских цен (CPI) (м/м) (февраль): 0,2% (предыдущее значение: 0,5%);

- Базовый индекс потребительских цен (CPI) (г/г) (февраль): 3,1% (предыдущее значение: 3,3%);

- Индекс потребительских цен (CPI) (г/г) (февраль): 2,8% (предыдущее значение: 3,0%).

ИНФЛЯЦИОННЫЕ ОЖИДАНИЯ (Michigan)

- Ожидаемая инфляция на 12 месяцев (февраль): 4,9%, предыдущее значение: 4,3%;

- Ожидаемая инфляция на 5 лет (февраль): 3,9%, предыдущее значение: 3,5%.

ВВП (Бюро экономического анализа США, BEA) (кв/кв) (К) (предварительная оценка)

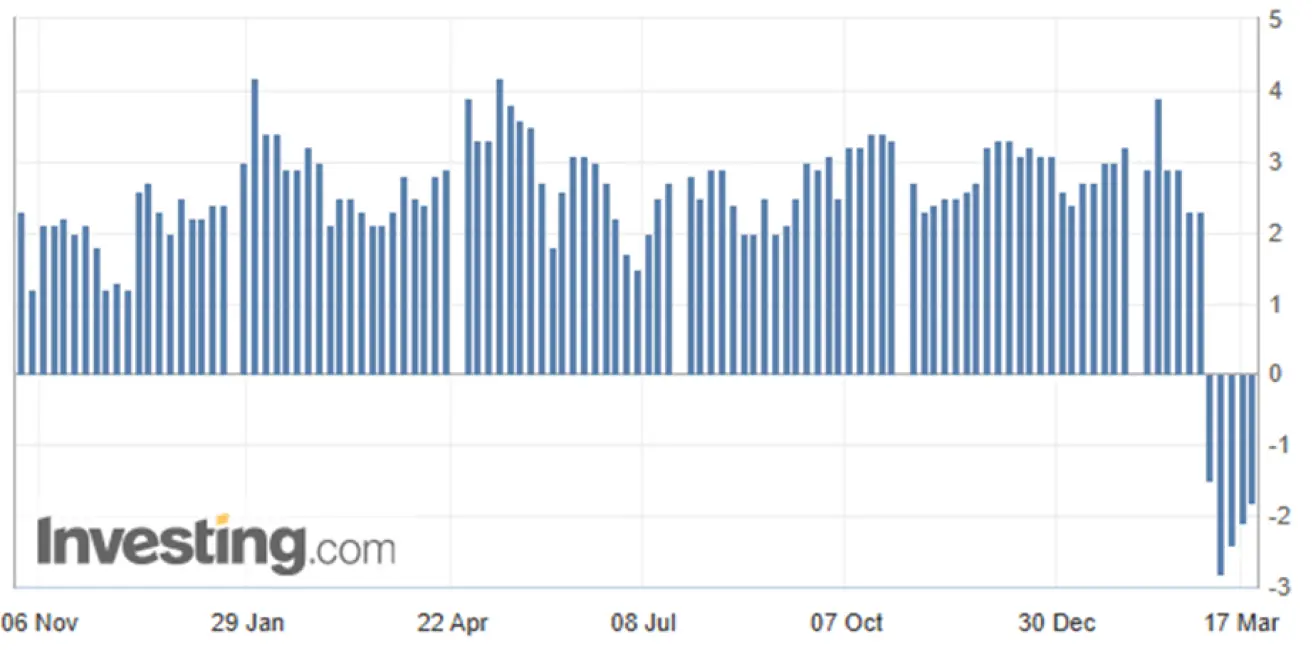

- 2,3% (предыдущее значение: 3,1%) Индикатор GDPNow Атлантского Федерального резервного банка: -1,8%.

*Модель прогнозирования GDPNow предоставляет «оперативную» оценку официального роста ВВП до его публикации, используя методологию, аналогичную применяемой Бюро экономического анализа США.

*Модель прогнозирования GDPNow предоставляет «оперативную» оценку официального роста ВВП до его публикации, используя методологию, аналогичную применяемой Бюро экономического анализа США.

ИНДЕКС ДЕЛОВОЙ АКТИВНОСТИ (PMI):

- Сектор услуг (февраль): 51 (предыдущее значение: 49,7);

- Промышленный сектор (февраль): 52,7 (предыдущее значение: 51,6);

- S&P Global Composite (февраль): 51,6 (предыдущее значение: 50,4).

РЫНОК ТРУДА:

- Уровень безработицы (февраль): 4,1% (предыдущее значение: 4,0%);

- Изменение числа занятых вне сельского хозяйства за февраль: 151 тыс. (предыдущее значение: 81 тыс.);

- Средний почасовой заработок (февраль, г/г): 4,0% (предыдущее значение: 3,9%).

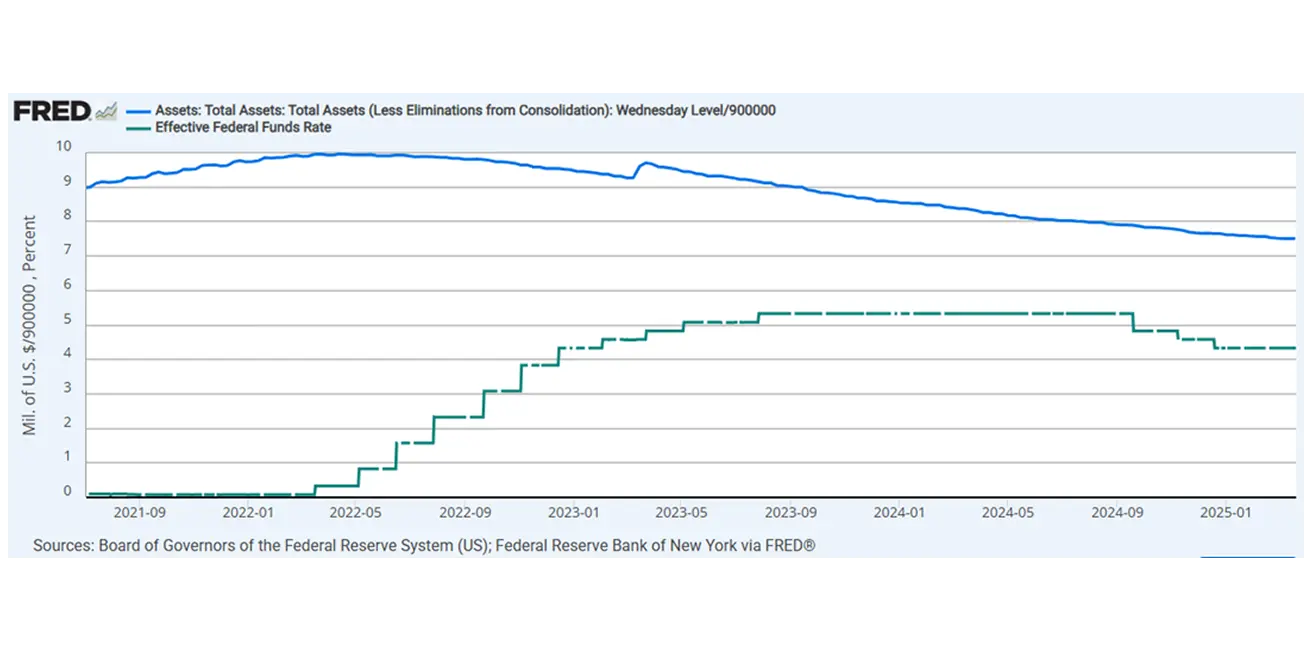

ДЕНЕЖНО-КРЕДИТНАЯ ПОЛИТИКА

- Ставка федеральных фондов (EFFR): 4,25%–4,50% (пунктирная линия);

- Баланс ФРС (синяя линия): $6,756 трлн (на прошлой неделе: $6,759 трлн)

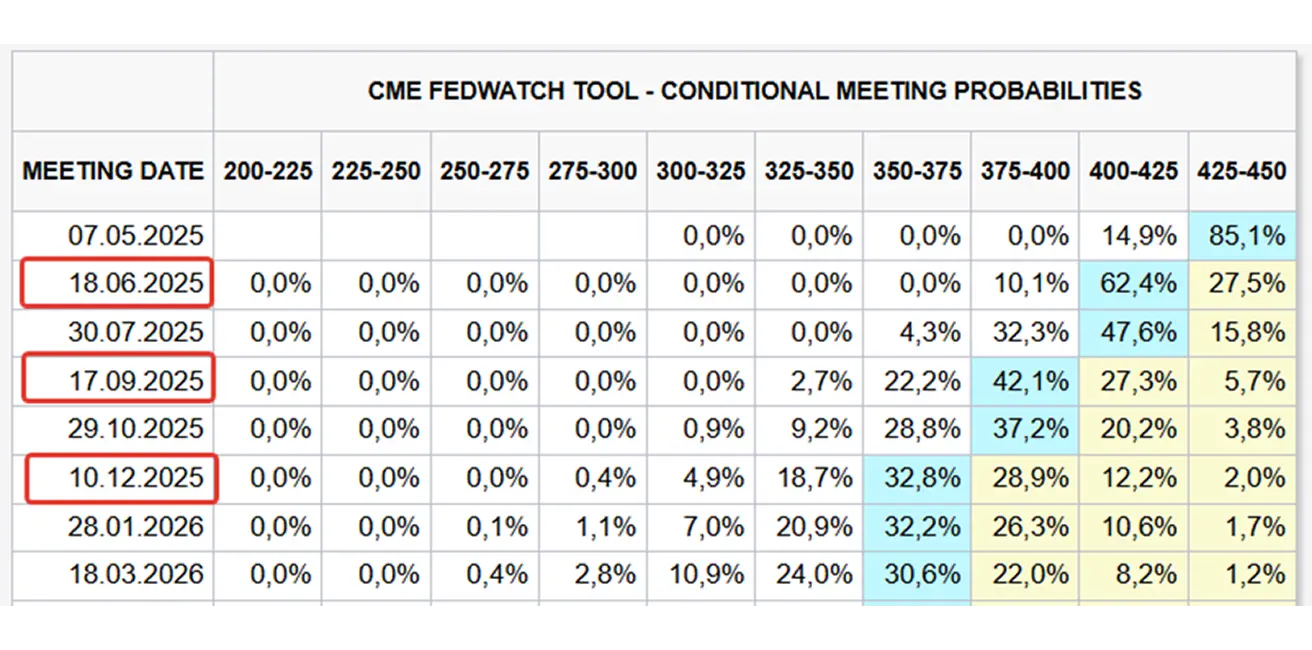

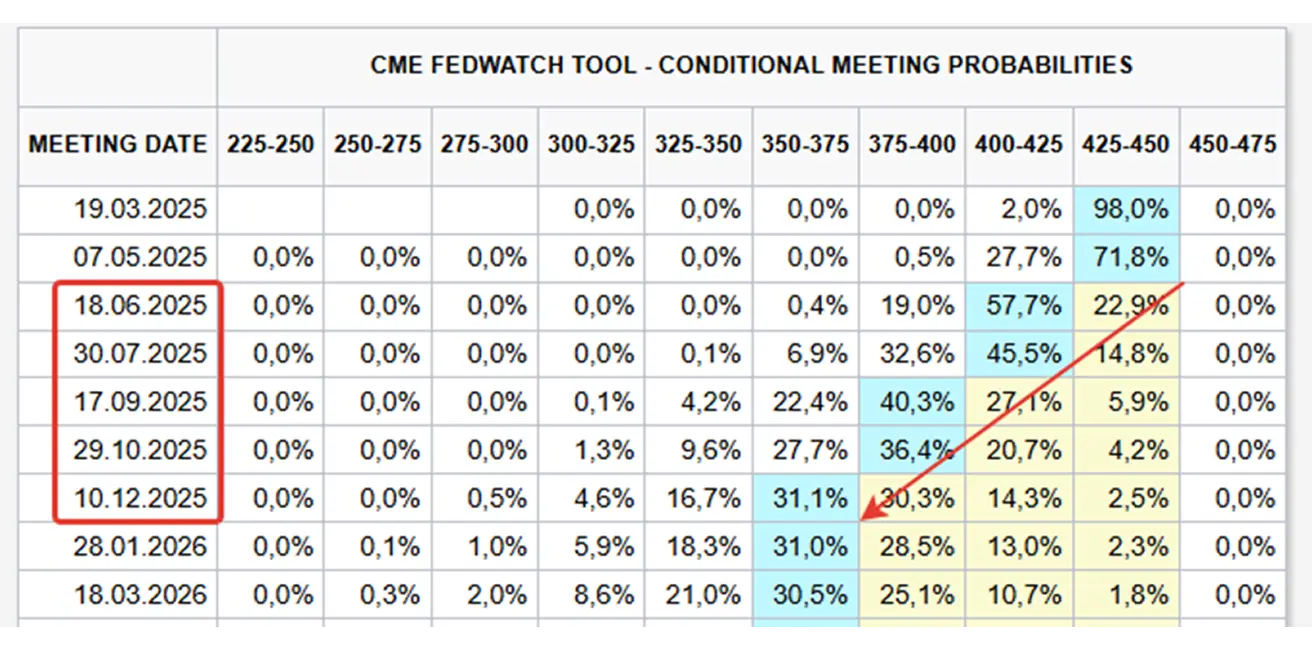

РЫНОЧНЫЕ ОЖИДАНИЯ ПО СТАВКЕ

Сегодня:

Неделю назад:

Неделю назад:

Комментарий: Актуальная оценка темпов роста реального ВВП за I квартал 2025 от Атлантского ФРС — (-1,8%). Федеральный комитет по операциям на открытом рынке (FOMC) также прогнозирует замедление экономической активности: годовая оценка роста на 2025 — лишь 1,7%.

На последнем заседании FOMC повысил прогноз инфляции до 2,7% по индексу личных потребительских расходов (PCE). Одновременно был обозначен ориентир на два возможных снижения ставки федеральных фондов (EFFR) по 25 б. п., до диапазона 3,75–4,00%.

Позиция Федрезерва по денежно-кредитной политике сохраняется осторожной, с явным уклоном в сторону рисков снижения экономической активности.

По данным CME FedWatch, рынок на данный момент закладывает три снижения по 25 б. п. с июня по декабрь — ожидаемая ставка к концу 2025 года: 3,50–3,75%.

Фондовые рынки На минувшей неделе фондовые площадки продолжили восстановление после недавней коррекции. Медианный рост составил 0,62%. Оборонительные сектора — коммунальные услуги, недвижимость, потребительские товары повседневного спроса — показали отрицательную динамику, что свидетельствует о постепенном возвращении к более риск-ориентированной стратегии инвесторов.

Рынок

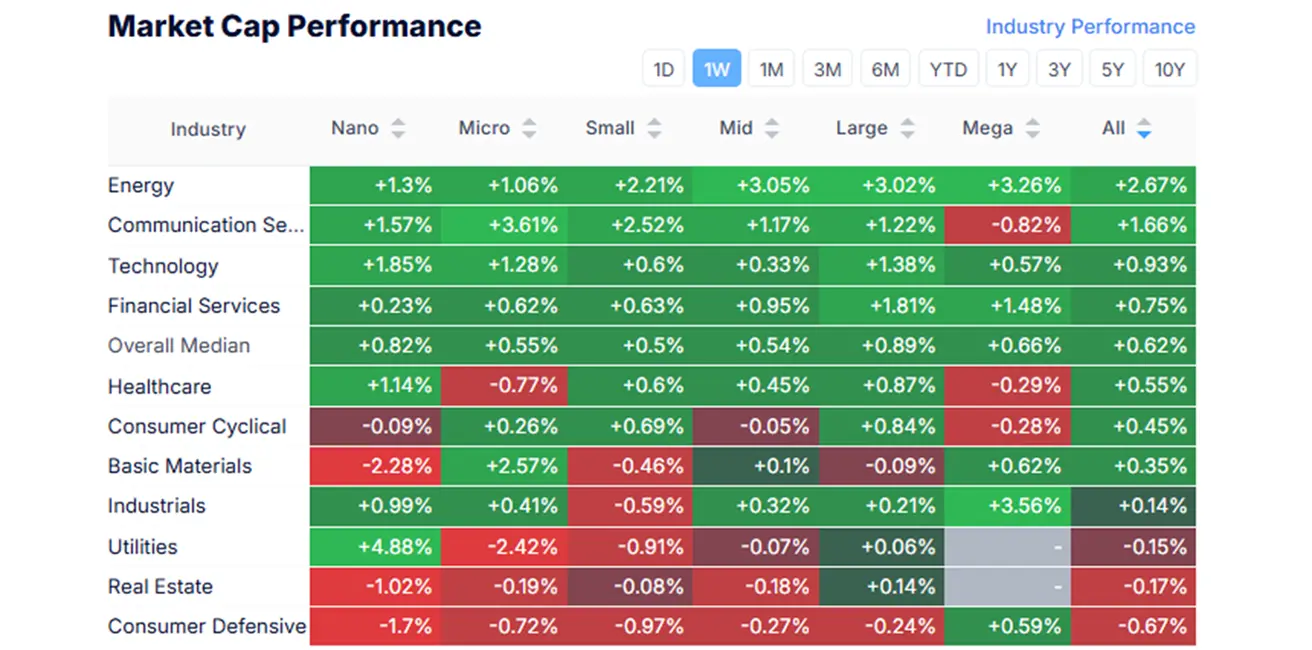

ДИНАМИКА ПО РЫНОЧНОЙ КАПИТАЛИЗАЦИИ

YTD (с начала года по текущую дату).

На конец периода медианное снижение составляет 5,57%. Технологический сектор, здравоохранение и потребительские товары длительного пользования остаются главными аутсайдерами.

YTD (с начала года по текущую дату).

На конец периода медианное снижение составляет 5,57%. Технологический сектор, здравоохранение и потребительские товары длительного пользования остаются главными аутсайдерами.

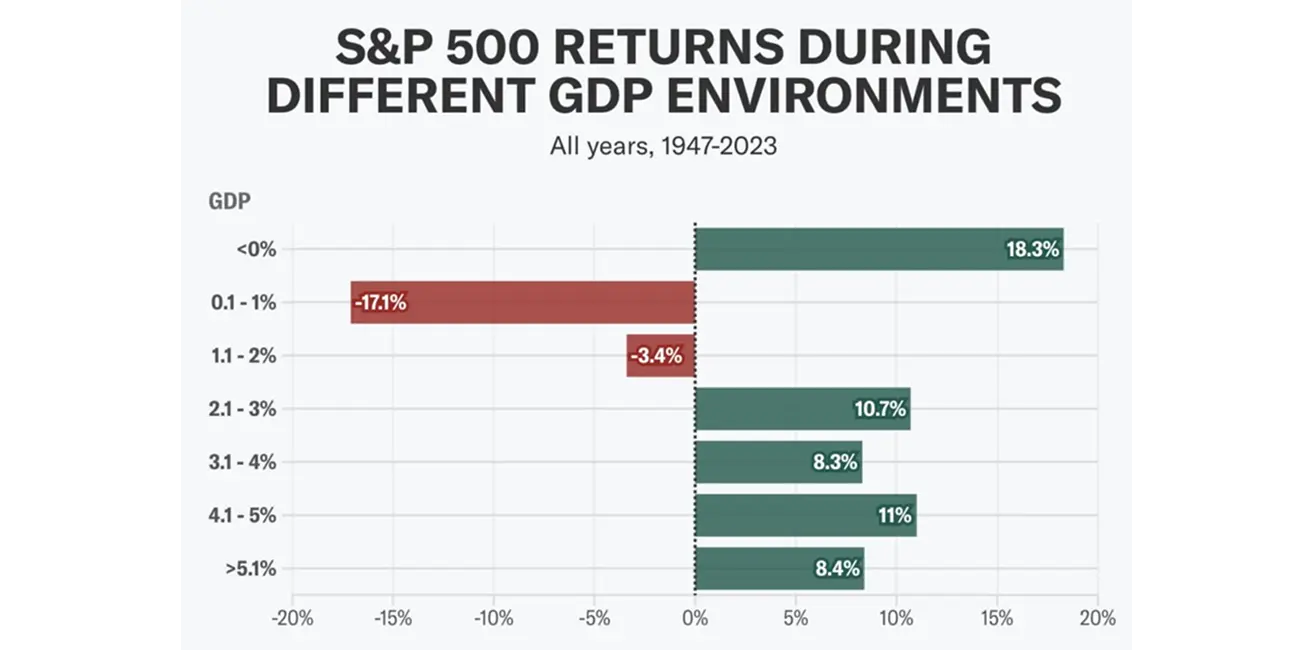

SP500

Результат за неделю: +0,55% (закрытие недели на 5 669,68). С начала 2025 года: -3,96%.

Историческая динамика доходности S&P 500 при разных темпах роста ВВП:

NASDAQ100

Nasdaq 100: рост за неделю на +0,25% (закрытие недели на 19 753,97). С начала 2025 года – снижение: -6,47%.

ДОЛГОВОЙ РЫНОК

Долгосрочные казначейские облигации США 20+ (ETF TLT): +0,59% (закрытие недели на $90,70). Динамика с начала 2025: +3,30% .

Индекс MOVE — отражающий волатильность опционов на краткосрочные казначейские облигации США — продолжает падение после заседания FOMC, что связано с ожиданиями смягчения монетарной политики.

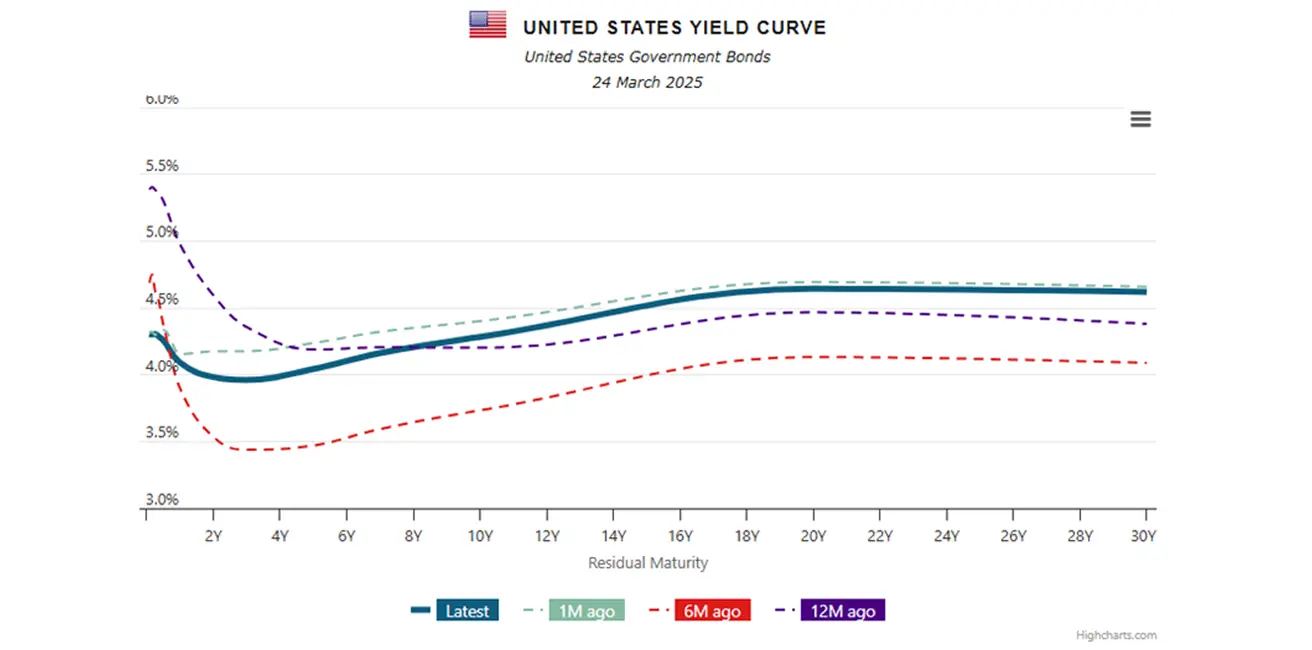

ДОХОДНОСТИ И СПРЕДЫ 2025/03/16 vs 2024/03/09

Спред доходности между 10- и 2-летними казначейскими облигациями США составляет 30,1 против 29,7 б.п., отражая разницу между долгосрочными и краткосрочными ставками.

- Рыночная доходность 10-летних казначейских облигаций США: 4,283% (против 4,318%)

- Эффективная доходность индекса ICE BofA BBB US Corporate: 5,32% (против 5,42%)

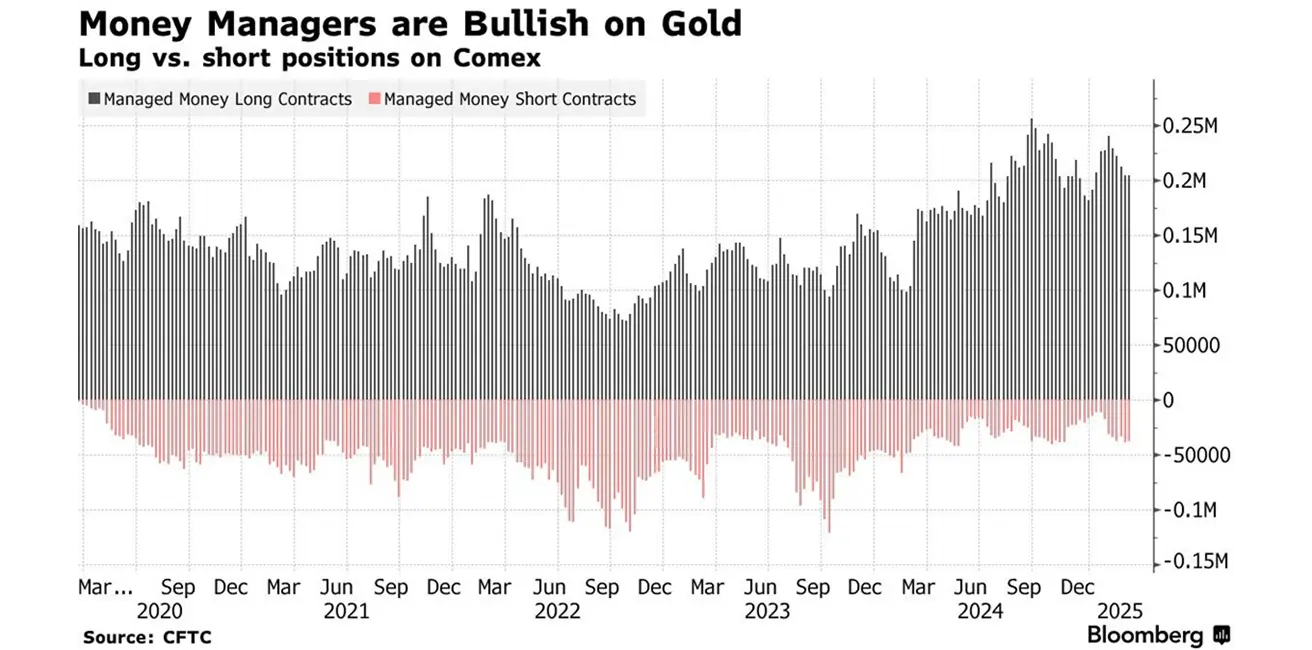

ФЬЮЧЕРСЫ НА ЗОЛОТО (GC)

- Фьючерсы на золото: +1,16%, закрытие недели на $3 028,2 за тройскую унцию.

- С начала 2025: +14,66%.

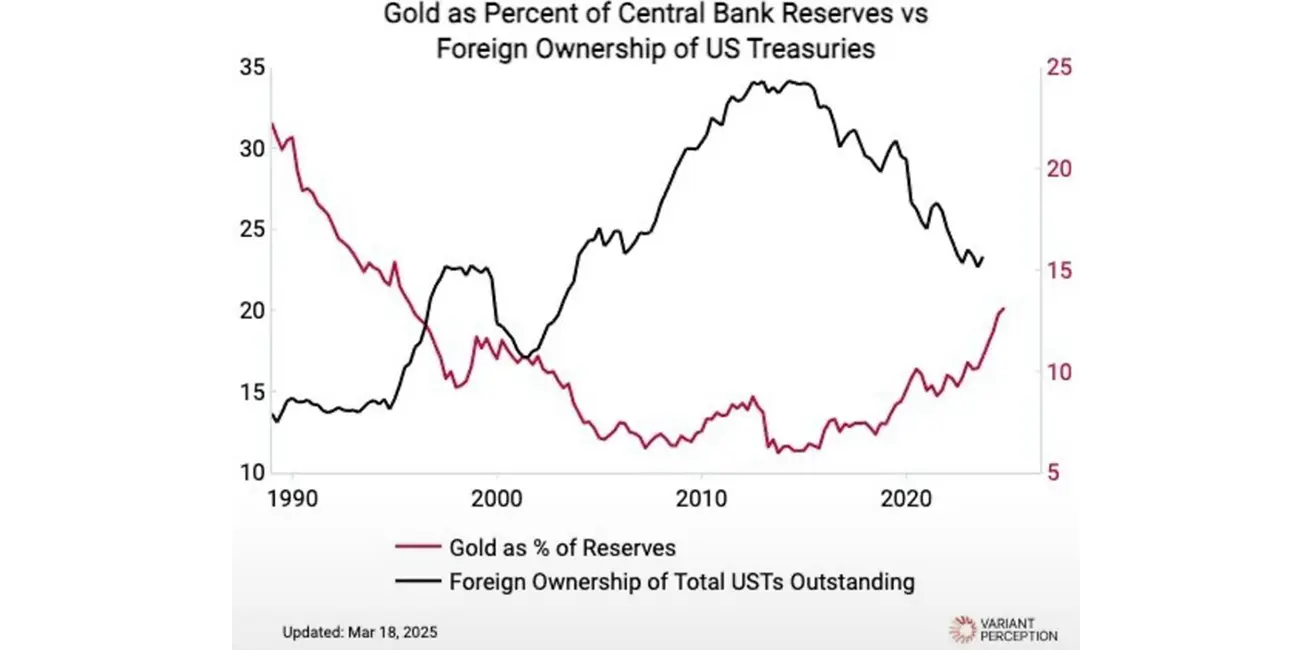

По данным CFTC (Комиссия по торговле товарными фьючерсами), управляющие активами сохраняют бычий взгляд на золото.

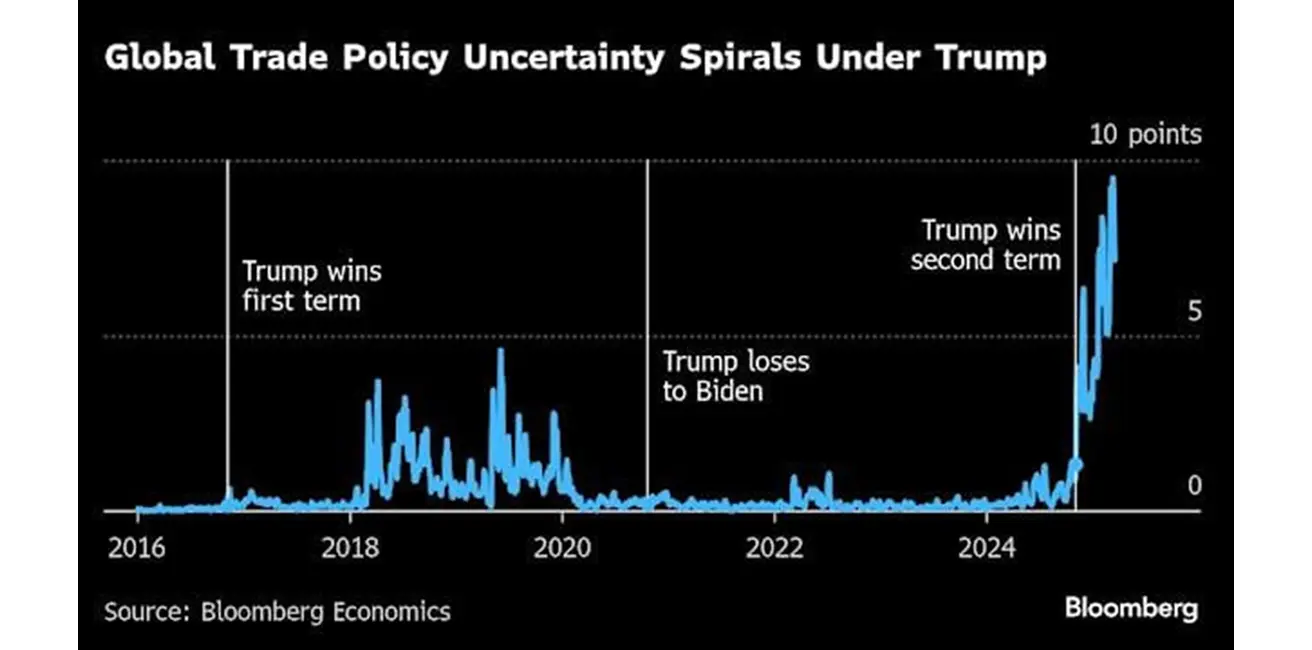

Рост неопределённости по поводу мировой торговой политики при администрации Трампа:

Центральные банки увеличивают золотые резервы и одновременно сокращают вложения в казначейские бумаги США.

ФЬЮЧЕРСЫ НА ДОЛЛАР (DX)

- Фьючерсы на индекс доллара США (DX): +0,41%, закрытие недели на 103,79.

- С начала 2025 года: -4,19%.

ФЬЮЧЕРСЫ НА НЕФТЬ

- Результат за неделю: +1,64%, закрытие на $68,29 за баррель.

- С начала года: - 4,95%.

Последние прогнозы:

- Goldman Sachs ухудшил прогноз по диапазону до $65–80 за баррель, ссылаясь на усиливающееся давление на экономический рост в США. Ранее уровень $70 рассматривался как минимум.

- Morgan Stanley и Bank of America снизили свои оценки до $60 за баррель.

- Citigroup и JPMorgan теперь предполагают диапазон $50–60 за баррель.

BTC ФЬЮЧЕРСЫ

- Динамика за неделю: -0,26% ($84185).

- С начала 2025: -11,64%.

ETH ФЬЮЧЕРСЫ

- Результат за неделю: +2,38% ($1975,0).

- С начала 2025 года: -41,63%.

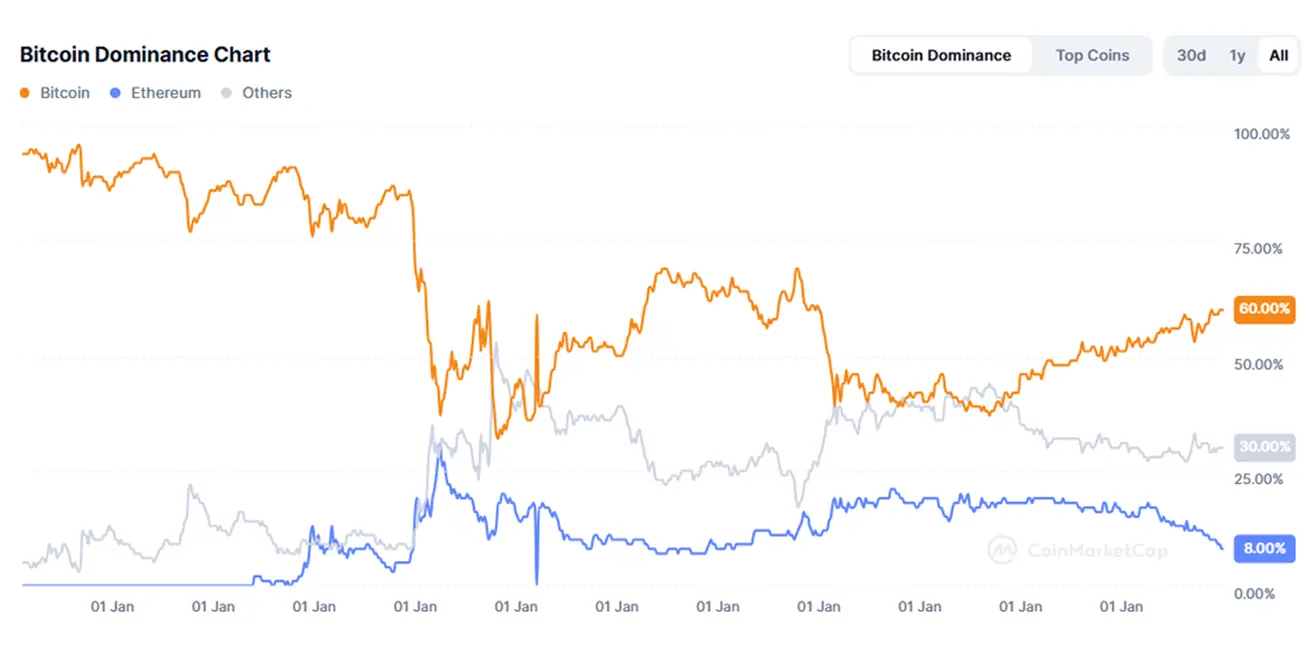

Рыночная капитализация криптовалют — $2,86 трлн (неделей ранее: $2,74 трлн) (источник: coinmarketcap.com).

-

Доля биткоина: 60,6% (ранее 61,0%),

-

Доля Ethereum: 8,8% (было 8,4%),

-

Прочие: 30,5% (против 30,6%).

-

17 марта на CME стартовали фьючерсы на Solana (SOLH2025): +10,90% за первые два дня.

-

В Северной Каролине внесён законопроект SB327, разрешающий вложение до 10% средств штата в биткоин.

-

SEC выпустила разъяснение (см. sec.gov), согласно которому майнинг по принципу Proof-of-Work (PoW) не является размещением ценных бумаг.

-

МВФ впервые включил биткоин и другие криптовалюты в международную платёжную статистику в новом «Руководстве по платёжному балансу» (BPM7, 7-е издание, 20 марта 2025).

-

Глава BlackRock Ларри Финк допустил рост курса биткоина до $500 000–700 000.