English

English Lietuvių

Lietuvių Қазақша

Қазақша Eesti

Eesti3–10 марта 2025: Еженедельный экономический обзор

Ключевые рыночные обновления

МАКРОЭКОНОМИЧЕСКАЯ СТАТИСТИКА

ИНФЛЯЦИЯ

- Базовый индекс потребительских цен (CPI) (м/м) (январь): 0,4% (предыд.: 0,2%);

- Индекс потребительских цен (CPI) (м/м) (январь): 0,5% (предыд.: 0,4%);

- Базовый индекс потребительских цен (CPI) (г/г) (январь): 3,3% (предыд.: 3,2%);

- Индекс потребительских цен (CPI) (г/г) (январь): 3,0% (предыд.: 2,9%).

ИНФЛЯЦИОННЫЕ ОЖИДАНИЯ (MICHIGAN)

- Ожидаемая инфляция на 12 месяцев (февраль): 4,3%, предыд.: 4,3%;

- Ожидаемая инфляция на 5 лет (февраль): 3,5%, предыд.: 3,3%.

ВВП (Бюро экономического анализа США — BEA) (кв/кв) (Q) (предварительная оценка)

- 2,3% (предыд.: 3,1%)

Индикатор GDPNow* Федерального резервного банка Атланты: -2,4%.

*Темп роста фактического валового внутреннего продукта (ВВП) — ключевой индикатор экономической активности, однако официальная оценка задерживается с публикацией. Этот прогнозный показатель GDPNow предоставляет "текущую" версию официальной оценки до её выхода, используя методологию, аналогичную применяемой Бюро экономического анализа США.

ИНДЕКС ДЕЛОВОЙ АКТИВНОСТИ (PMI)

- Сектор услуг (февраль): 51 (предыд.: 49,7);

- Производственный сектор (февраль): 52,7 (предыд.: 51,6);

- S&P Global Composite (февраль): 51,6 (предыд.: 50,4).

РЫНОК ТРУДА:

- Уровень безработицы (февраль): 4,1% (предыд.: 4,0%);

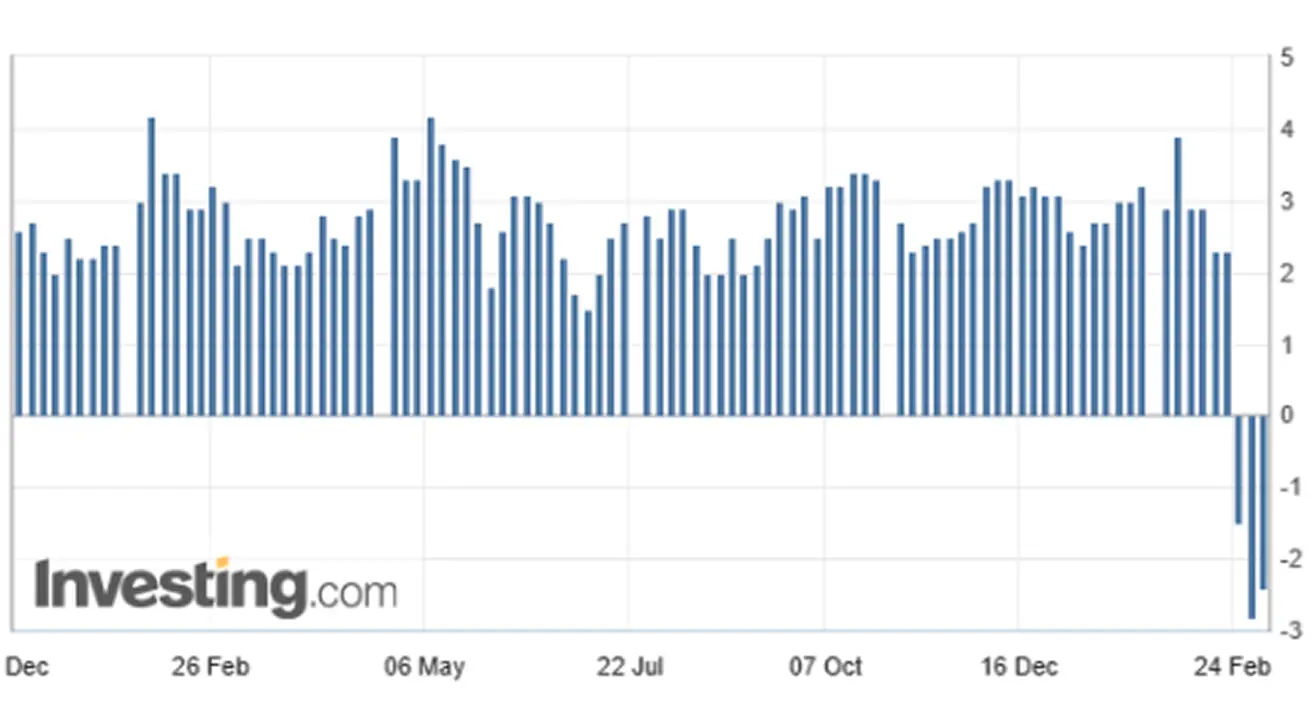

- Прирост занятости вне сельского хозяйства за февраль: 151 тыс. (предыд. 81 тыс.);

- Средний почасовой заработок (февраль, г/г): 4,0% (предыд.: 3,9%).

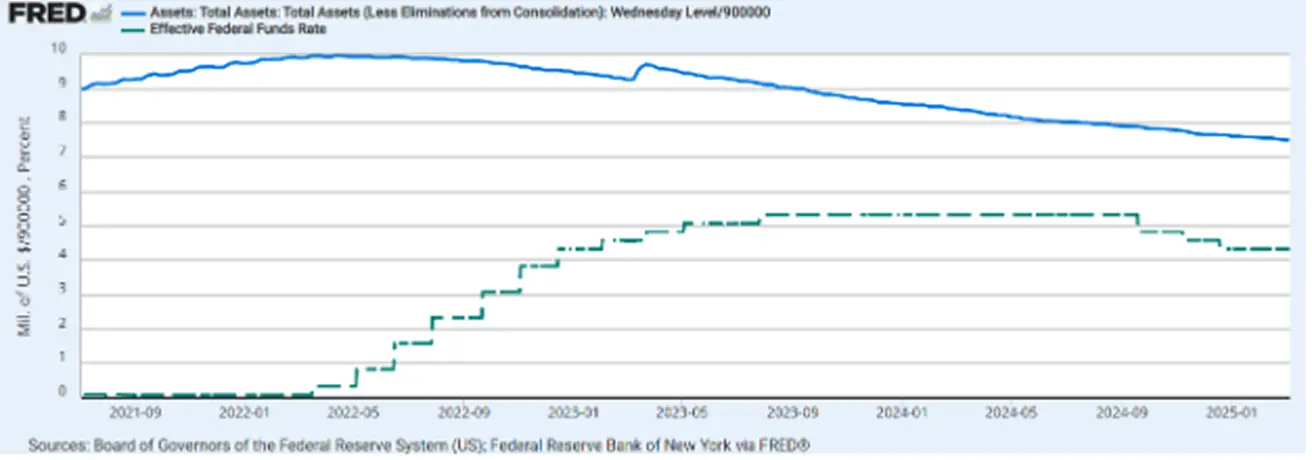

ДЕНЕЖНО-КРЕДИТНАЯ ПОЛИТИКА

- Ставка федеральных фондов (EFFR): 4,25%–4,50% (пунктир);

- Баланс ФРС (синий): $6,756 трлн (против прошлой недели: $6,766 трлн)

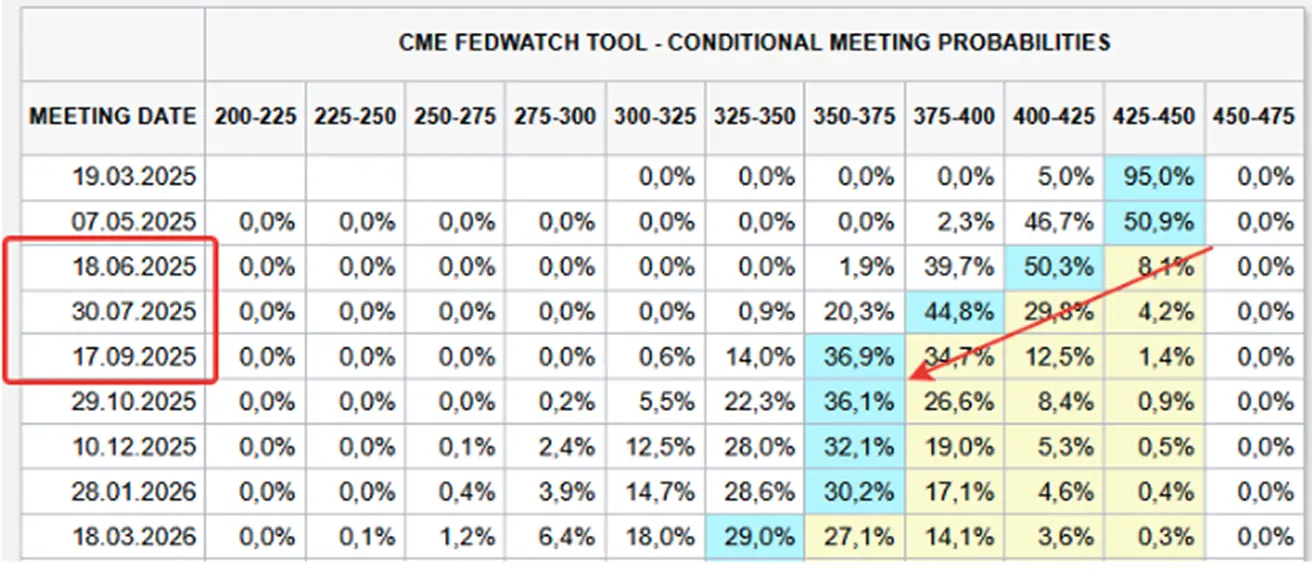

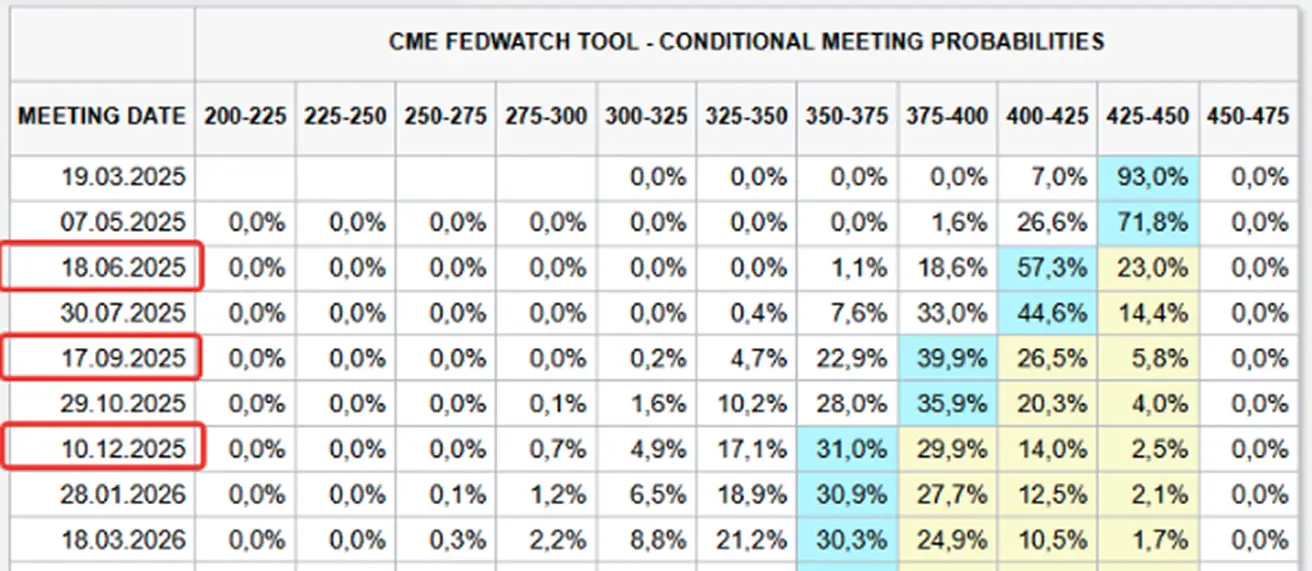

ПРОГНОЗ РЫНКА ПО СТАВКЕ

Сегодня:

Неделей ранее:

Комментарий:

На прошлой неделе наблюдалась мировая эскалация торговой войны, усиление политической неопределённости и резкое снижение на фондовых рынках. Несмотря на эти обстоятельства, индексы деловой активности остаются выше отметки 50, что указывает на продолжающийся экономический рост. Сектор услуг, который в прошлом выпуске впервые за два года ушёл ниже 50, больше не сокращается.

Обзор рынка труда Количество рабочих мест вне сельского хозяйства увеличилось на 151 тыс. в феврале, в то время как уровень безработицы немного повысился до 4,1%. Основной прирост рабочих мест пришёлся на здравоохранение, финансовую деятельность, транспорт, складское хозяйство и социальную помощь, а занятость в федеральных органах снизилась. Модель GDPNow ФРБ Атланты третий месяц подряд прогнозирует сокращение экономики на 2,4%.

Макроэкономический прогноз Следующий официальный релиз ВВП от Бюро экономического анализа также ожидается со снижением, и рынок уже заложил это в цены. В еврозоне макроэкономическая статистика в целом позитивна.

- ЕЦБ снизил ставку с 2,9% до 2,65%.

- Инфляция и безработица снизились, при этом ВВП и деловая активность продолжают расти.

- Однако европейский долговой рынок просел после того, как Германия объявила о новом выпуске гособлигаций на €500 млрд для финансирования расходов, при этом оборонный сектор растёт быстрее всего. В Китае деловая активность остаётся в зоне роста, однако данные по CPI указывают на дефляцию на фоне слабого потребительского спроса. Скорее всего, потребуется дальнейшее смягчение политики со стороны Народного банка Китая.

События в торговой войне На прошедшей неделе Трамп ввёл новые тарифы 25% против Мексики и Канады и дополнительные пошлины на Китай. Однако многие канадские и мексиканские товары позже получили временные исключения на месяц. В ответ Китай, Мексика и Канада также установили зеркальные тарифы. Настроения на рынке остаются весьма неопределёнными относительно масштабов и эскалации торгового конфликта.

Ключевые тезисы из отчёта по денежно-кредитной политике ФРС и выступления Пауэлла:

- ФРС не видит срочности и предпочитает дождаться большей определённости.

- Путь к инфляции 2% будет неровным.

- Неопределённость в отношении изменений политики и их влияния на экономику остаётся высокой.

- Большинство показателей свидетельствуют о стойкости и сбалансированности рынка труда.

- Экономика США остаётся сильной несмотря на высокий уровень неопределённости.

- Последние данные указывают на потенциальное замедление роста потребительских расходов.

- Краткосрочные инфляционные ожидания выросли под влиянием тарифов.

- Неопределённость в политике при администрации Трампа продолжает давить на экономические перспективы.

- Позиция ФРС не задана заранее — она может сохранить жёсткость при замедлении инфляции либо перейти к смягчению в случае неожиданного ухудшения рынка труда или снижения инфляции ниже ожиданий.

- Нулевая граница по ставке больше не является базовым сценарием.

- "Мы допускаем умеренное превышение целевого уровня инфляции." Это означает фактическое повышение инфляционного таргета и отказ от сценария нулевых ставок, закрепляя нейтральную ставку ФРС на уровне ~3% в долгосрочной перспективе.

- "Нет необходимости менять определение ценовой стабильности. Мы не должны реагировать на краткосрочные колебания цен."

- "Пока неясно, какие товары и как долго будут под тарифами. Если это перерастёт в серию действий и ужесточения тарифов либо изменения ожиданий, ФРС придётся реагировать по ситуации."

- Экономика не требует немедленных действий со стороны ФРС.

- Официальные лица ФРС пересматривают в сторону повышения потенциал экономического роста.

Ожидания рынка — политика ФРС и снижение ставок Согласно фьючерсам FedWatch:

- Участники рынка ожидают три последовательных снижения ставки на 25 б.п. с июня по август.

- Ожидаемый целевой диапазон ставки ФРС на 2025 год: 3,50–3,75%.

- Инвесторы предполагают, что ФРС реализует более агрессивный цикл смягчения монетарной политики.

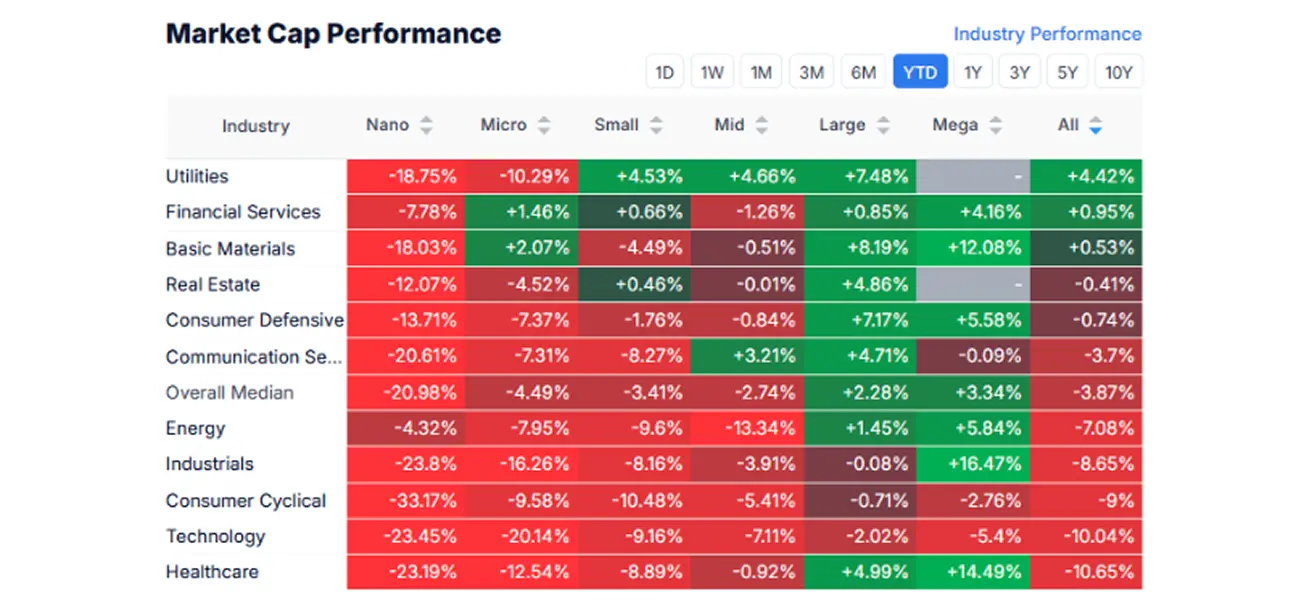

ДИНАМИКА КАПИТАЛИЗАЦИИ РЫНКА

На прошлой неделе фондовый рынок был в «красной зоне» по всем отраслям, кроме базовых материалов и потребительских товаров. Медианное снижение по рынку составило 2,28%.

YTD (С начала года до текущей даты).

YTD (С начала года до текущей даты).

SP500

Динамика за неделю: -5,71% (закрытие недели на уровне 5 614,55). Прирост с начала 2025 года: -4,89%.

NASDAQ100

Nasdaq 100: Изменение за неделю: -6,96% (закрытие недели на 19 430,95). Динамика с начала 2025 года: -8,00%.

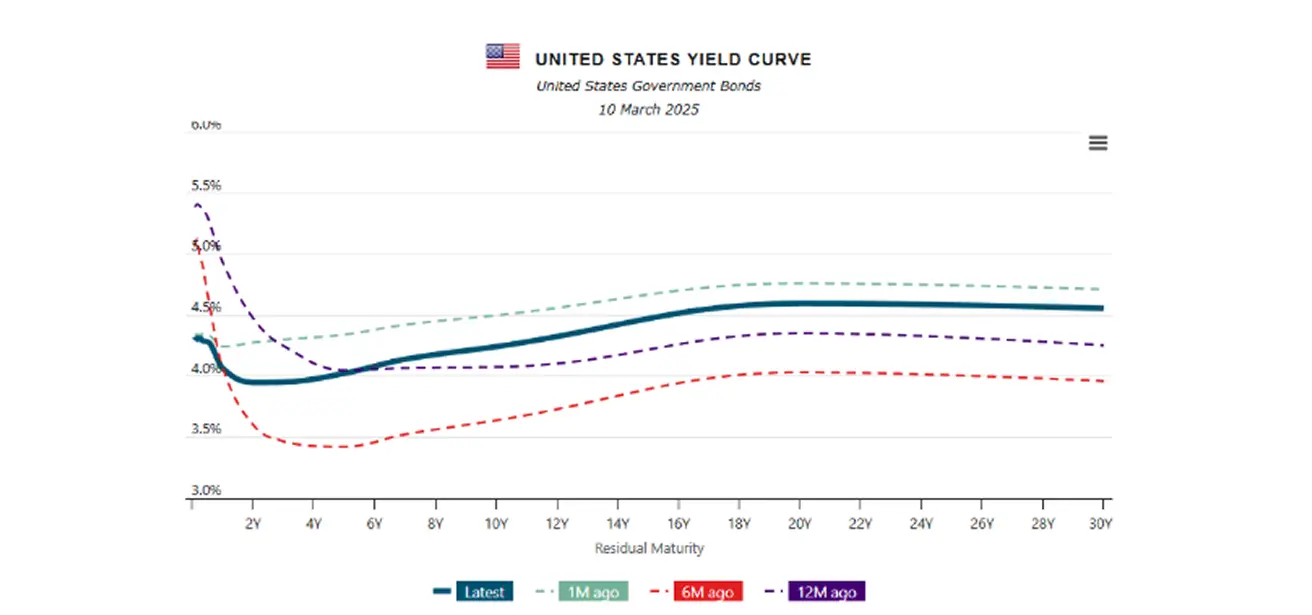

ДОЛГОВОЙ РЫНОК

Долговой рынок завершил неделю снижением; доходности выросли.

Долгосрочные казначейские облигации США 20+ (ETF TLT): -1,49% (закрытие недели на $90,11). С начала 2025 года: +3,70%.

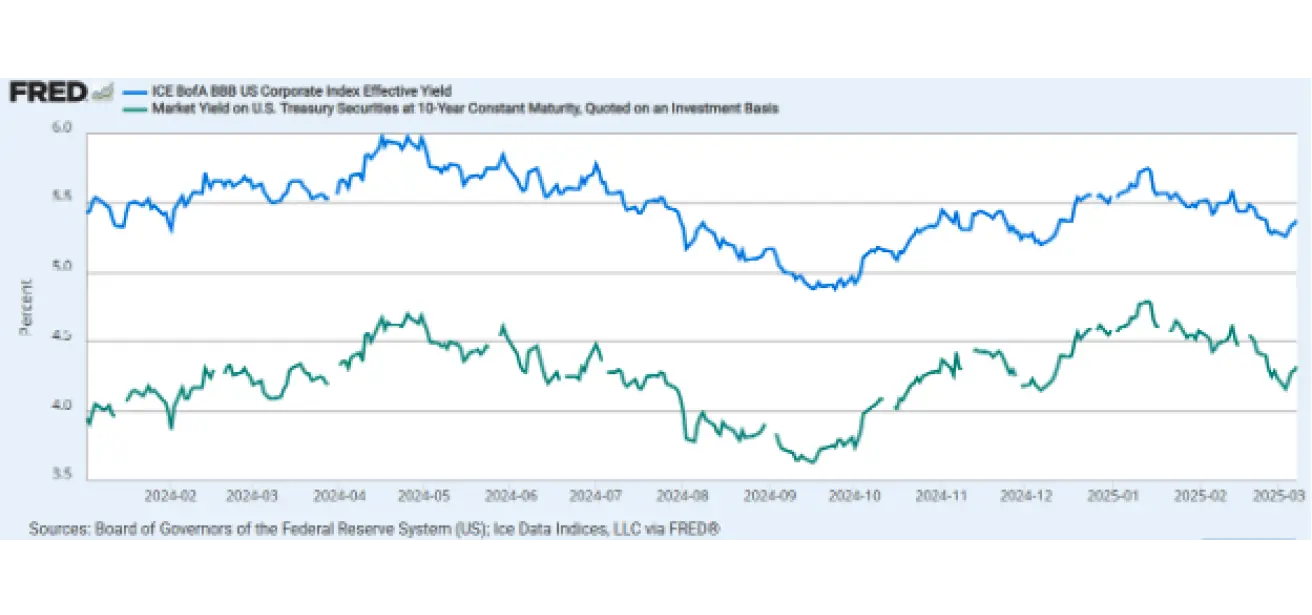

ДОХОДНОСТИ И СПРЕДЫ

Доходности и спрэды 17.02.2025 vs 14.02.2024

- Рыночная доходность 10-летних гособлигаций США: 4,193%;

- Эффективная доходность индекса ICE BofA BBB US Corporate: 5,38%.

Спред между 10-летними казначейскими облигациями и корпоративными облигациями BBB не изменился несмотря на уход в защитные активы: рынок облигаций не фиксирует роста кредитного риска для эмитентов инвестиционного уровня. Спред доходностей между 10-летними и 2-летними гособлигациями США составляет 31,0 против 22,2 базисных пунктов — отражая разницу доходностей между долгосрочными и краткосрочными бумагами.

ФЬЮЧЕРСЫ НА ЗОЛОТО (GC)

Фьючерсы на золото: +1,76%, недельное закрытие $2 917,7 за тройскую унцию. С начала 2025 года: +10,48%.

ФЬЮЧЕРСЫ НА ИНДЕКС ДОЛЛАРА (DX)

Фьючерсы на индекс доллара США (DX): -3,40%, недельное закрытие на уровне 103,855. С начала 2025 года: -4,13%.

ФЬЮЧЕРСЫ НА НЕФТЬ

Динамика за неделю: -4,15%, закрытие на уровне $67,05 за баррель. Динамика с начала года: -6,68%.

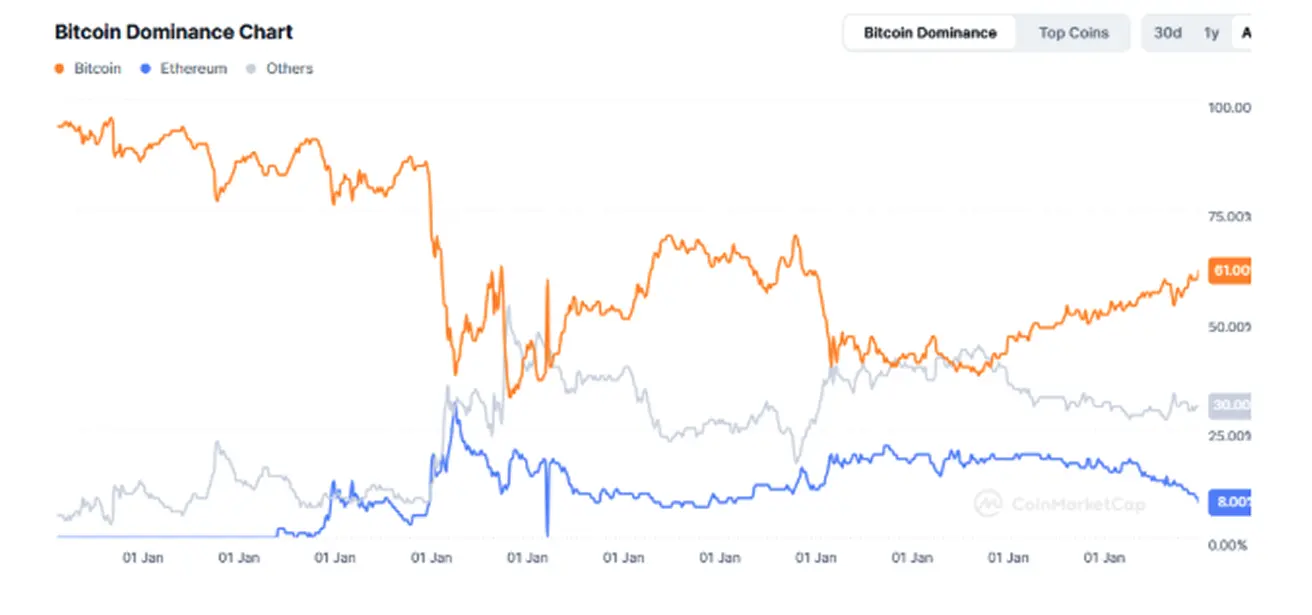

BTC-ФЬЮЧЕРСЫ

Динамика за неделю: -6,40%. С начала 2025 года: -16,67%.

ETH-ФЬЮЧЕРСЫ

Динамика за неделю: -16,14%. С начала 2025 года: -44,50%.

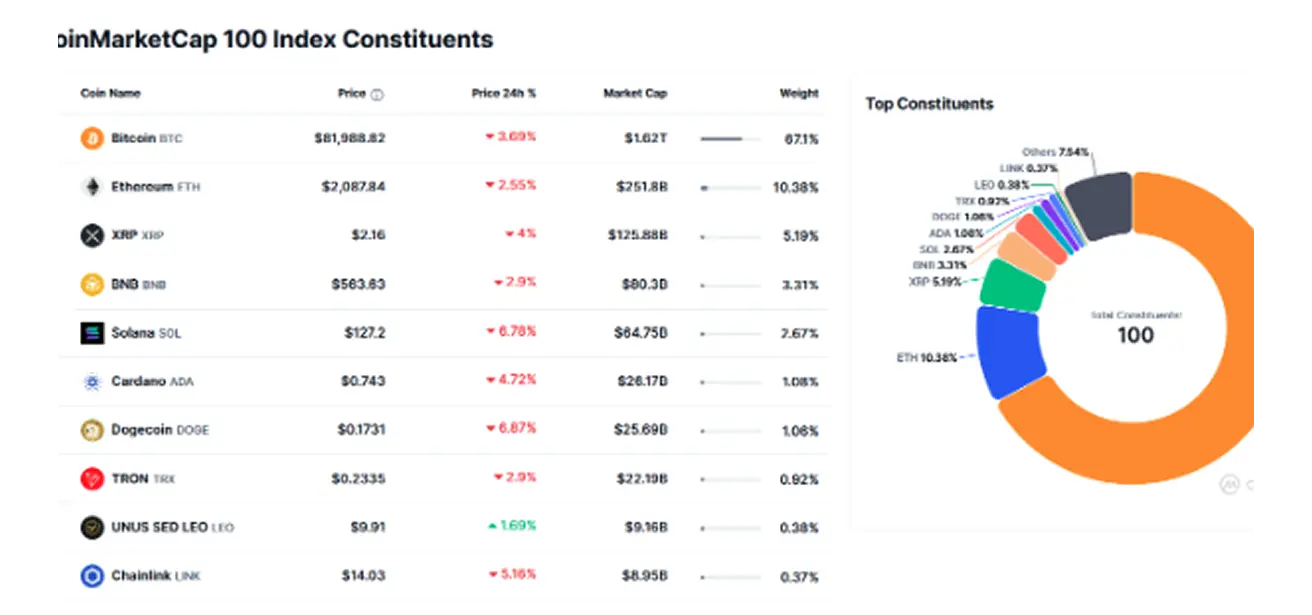

Капитализация криптовалютного рынка сократилась до $2,66 трлн (против $3,09 трлн неделей ранее) (coinmarketcap.com). Доля биткоина: 61,0% (прежнее значение: 60,4%), Ethereum: 8,7% (прежнее: 10,5%), прочие: 30,2% (без изменений).

Новости

Трамп подписал указ о создании стратегического резерва биткоинов Резерв будет формироваться за счёт биткоинов, уже находящихся в собственности американского правительства и ранее конфискованных по уголовным или гражданским делам. Кроме того, США воздержатся от продажи любых видов криптовалюты. Указ уполномочивает министров финансов и торговли разрабатывать «бюджетно-нейтральные стратегии» для постепенного увеличения запасов биткоина при условии, что это не создаёт дополнительных расходов для налогоплательщиков США. Хотя сообщение не содержит конкретных планов по закупкам биткоина и выглядит сдержанно, оно остаётся долгосрочно позитивным сигналом для цифрового золота: стратегия накопления становится официальной. Вполне возможно, что похожие шаги предпримут и другие страны.

Европейский Центробанк нацелен на запуск CBDC к октябрю 2025 года