English

English Lietuvių

Lietuvių Қазақша

Қазақша Eesti

Eesti10 – 14 февраля 2025: Еженедельный экономический обзор

Ключевые рыночные обновления

МАКРОЭКОНОМИЧЕСКАЯ СТАТИСТИКА

ИНФЛЯЦИЯ

- Базовый индекс потребительских цен (CPI) (м/м) (январь): 0,4% (пред.: 0,2%);

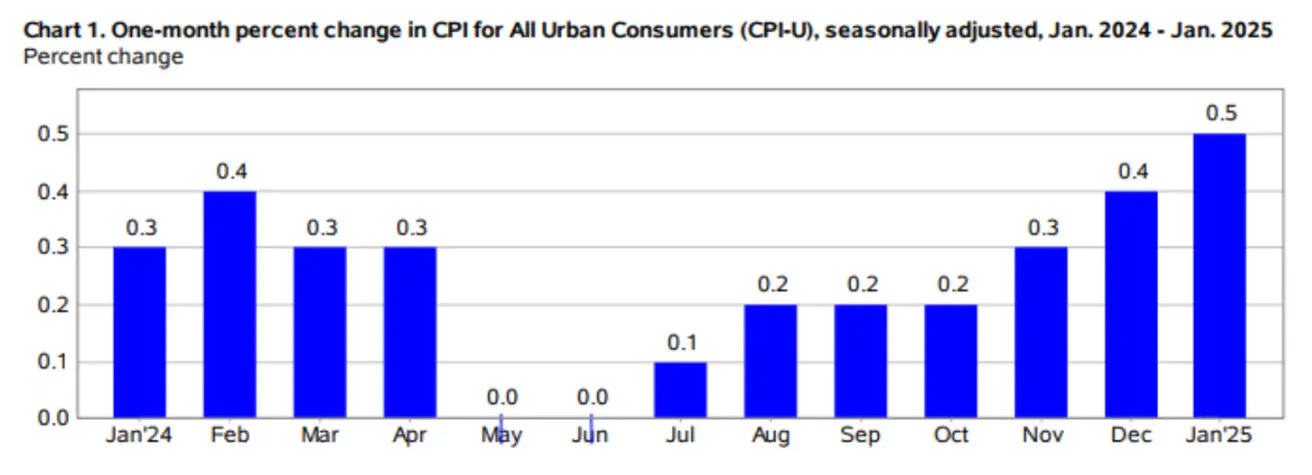

- Индекс потребительских цен (CPI) (м/м) (январь): 0,5% (пред.: 0,4%);

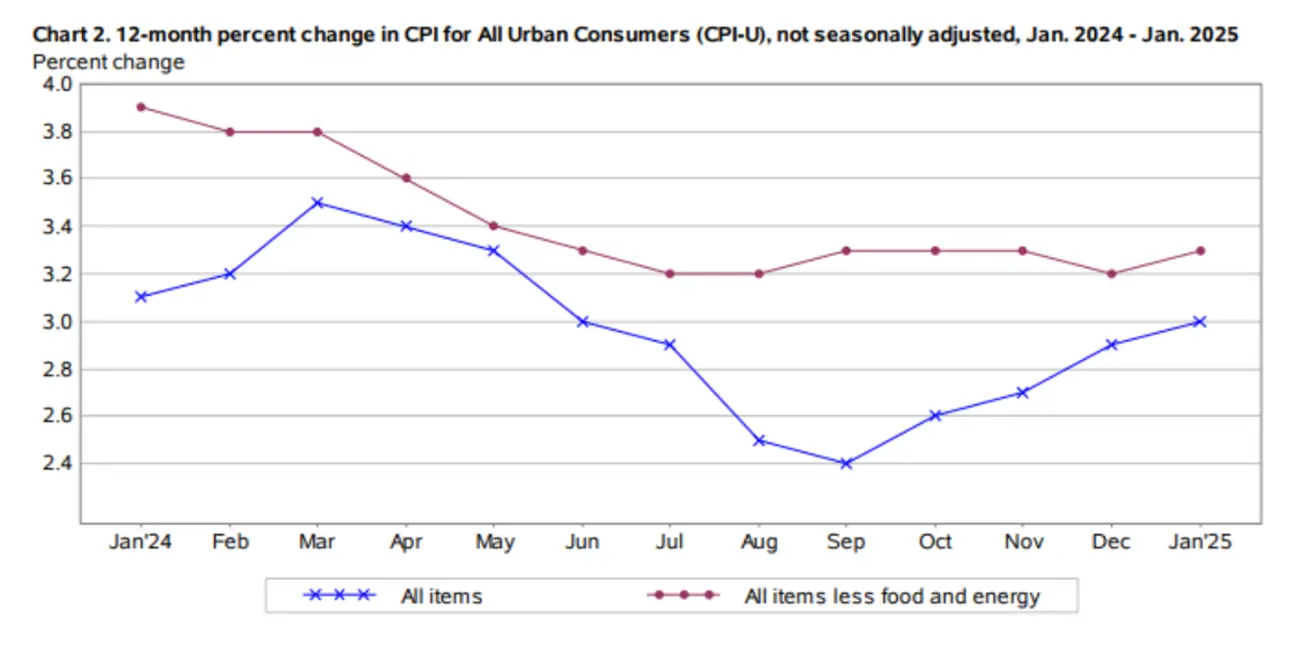

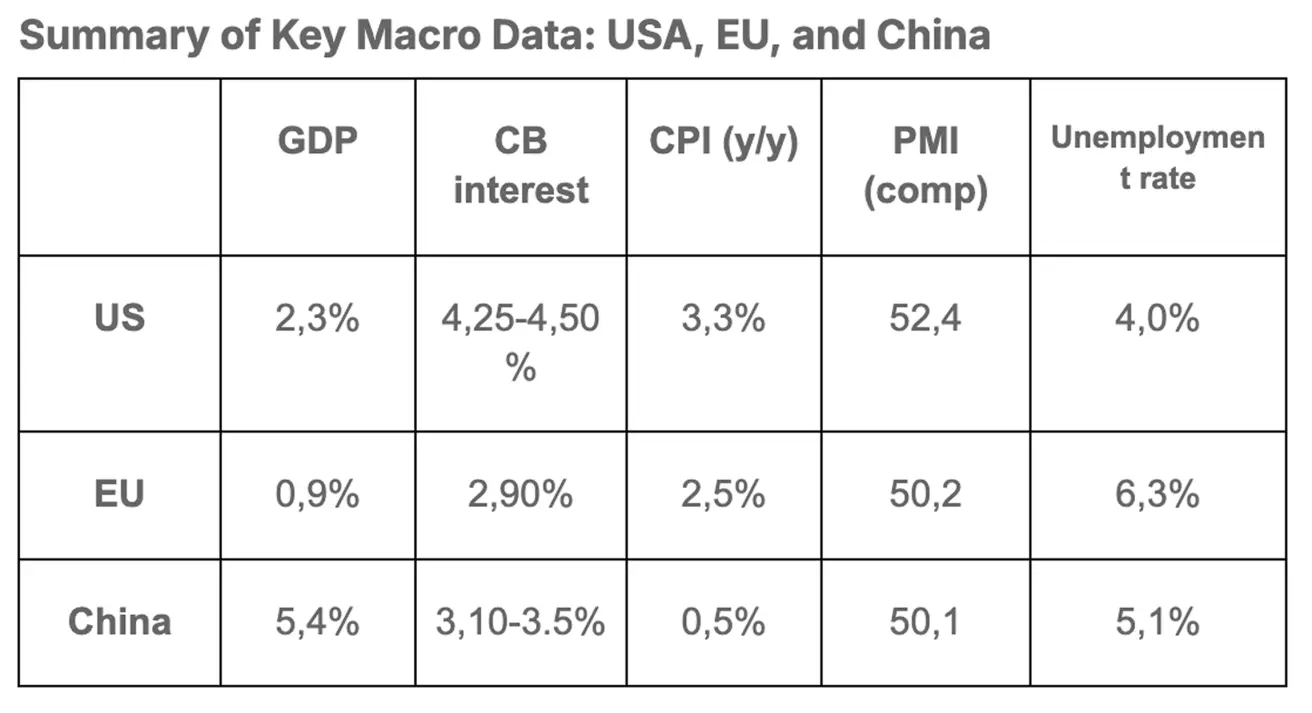

- Базовый индекс потребительских цен (CPI) (г/г) (январь): 3,3% (пред.: 3,2%);

- Индекс потребительских цен (CPI) (г/г) (январь): 3,0% (пред.: 2,9%).

ИНФЛЯЦИОННЫЕ ОЖИДАНИЯ (МИЧИГАН)

- Ожидаемая инфляция на 12 месяцев (январь): 4,3%, пред.: 3,3%;

- Ожидаемая инфляция на 5 лет (январь): 3,3%, пред.: 3,2%.

ИНДЕКС ДЕЛОВОЙ АКТИВНОСТИ (PMI):

- Сектор услуг (декабрь): 52,8 (пред.: 56,8);

- Обрабатывающая промышленность (декабрь): 50,1 (пред.: 49,3);

- S&P Global Composite (декабрь): 52,4 (пред.: 55,4).

ВВП (BEA – Бюро экономического анализа США) (кв/кв) (Q) (предварительная оценка):

- 2,3% (пред.: 3,1%)

РЫНОК ТРУДА:

- Уровень безработицы (январь): 4,0% (пред.: 4,1%);

- Изменение числа занятых в несельскохозяйственном секторе (январь): 143 тыс. (пред.: 307 тыс.);

- Изменение числа занятых в частном секторе (январь): 111 тыс. (пред.: 273 тыс. пересмотрено);

- Средний почасовой заработок (январь, г/г): 4,1% (пред.: 4,1%).

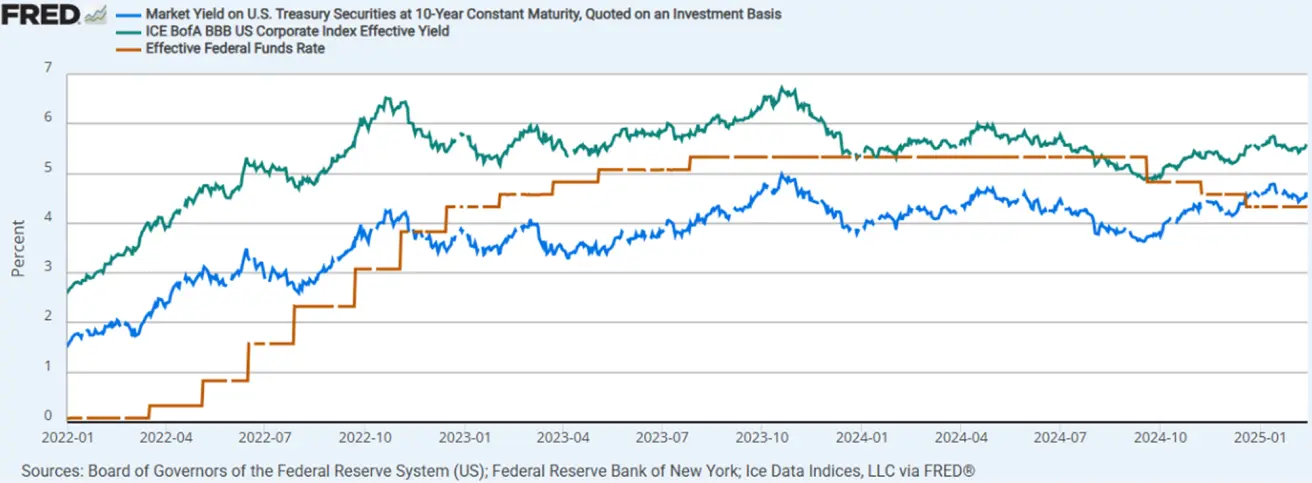

ДЕНЕЖНО-КРЕДИТНАЯ ПОЛИТИКА

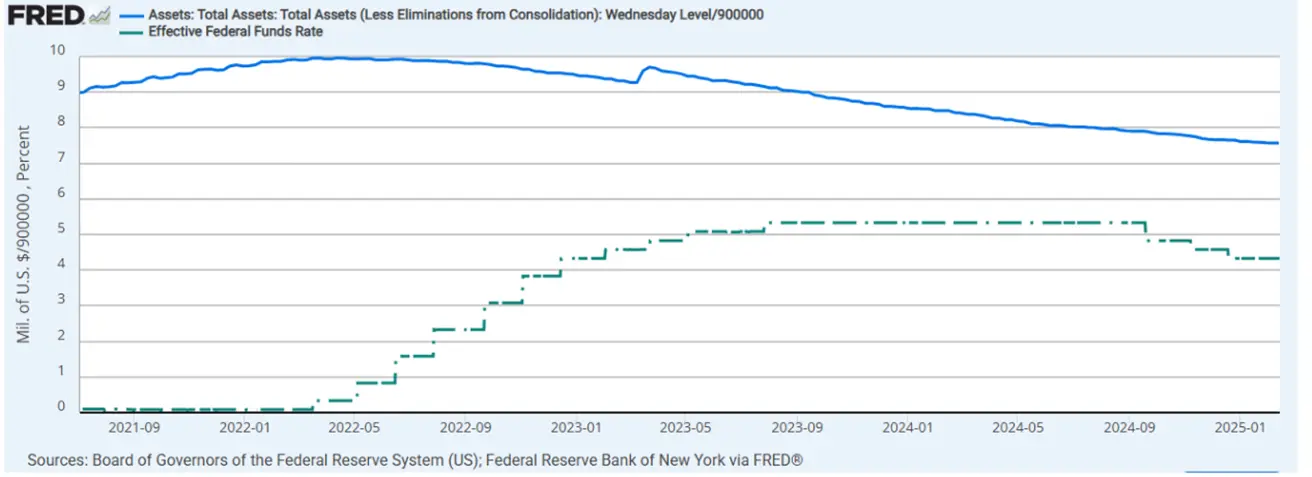

- Целевая ставка по федеральным фондам (EFFR): 4,25–4,50% (пунктир);

- Баланс Федеральной резервной системы (синий): $6,81 трлн (на прошлой неделе: $6,818 трлн)

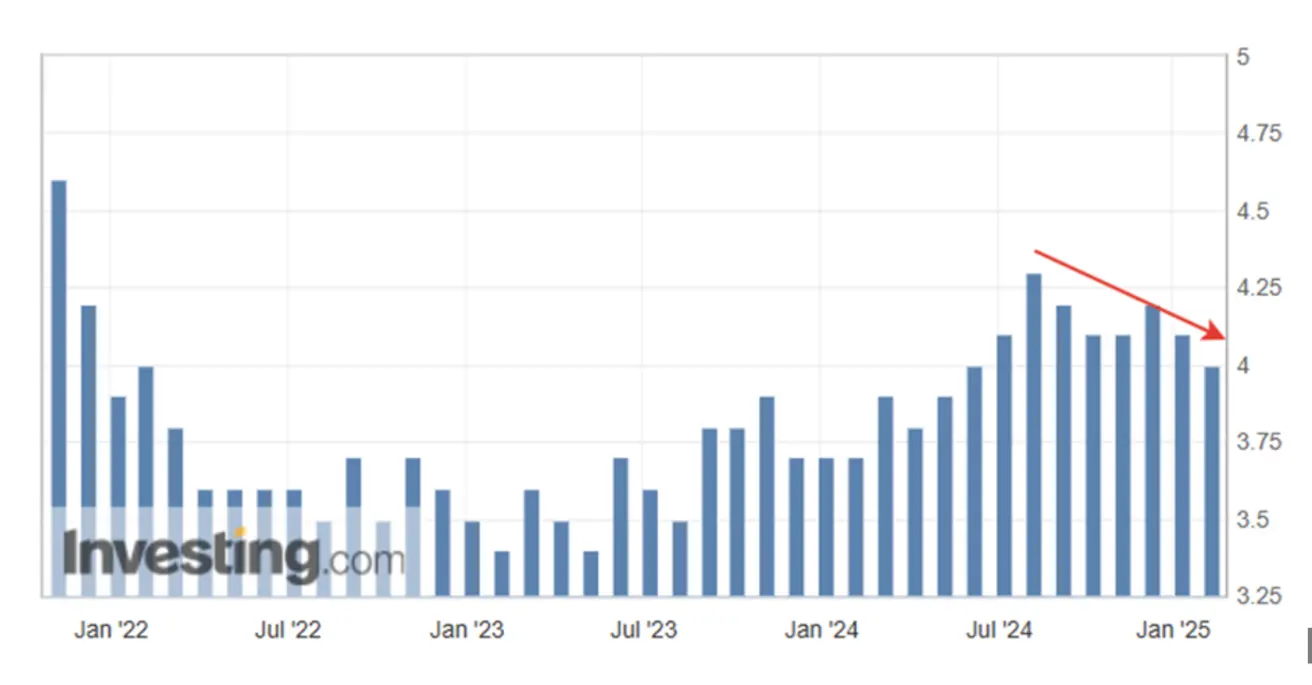

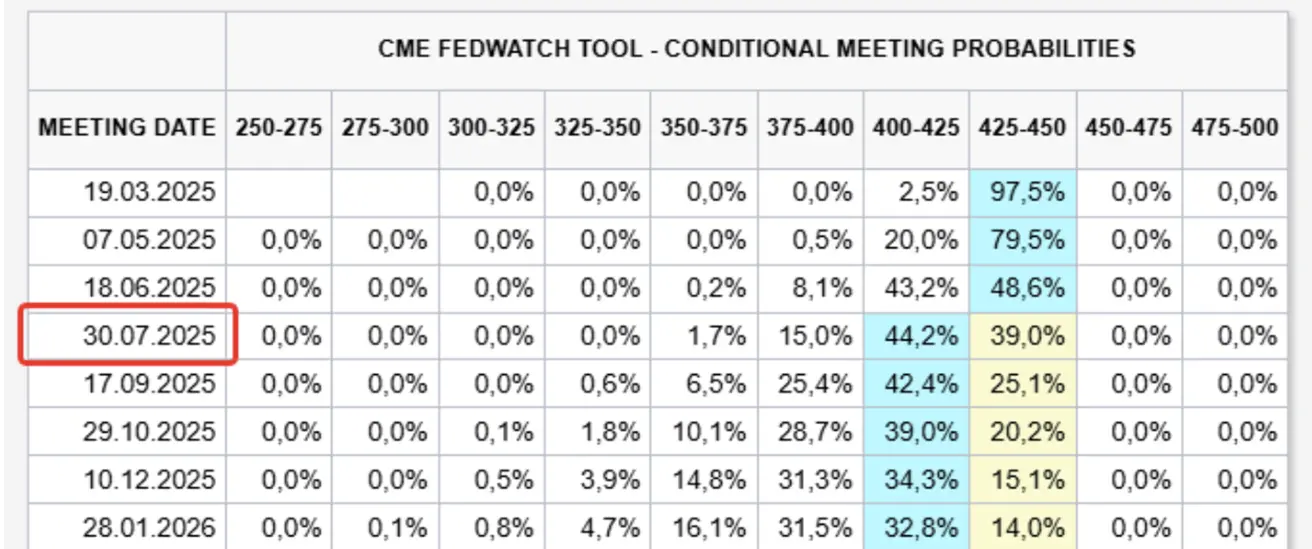

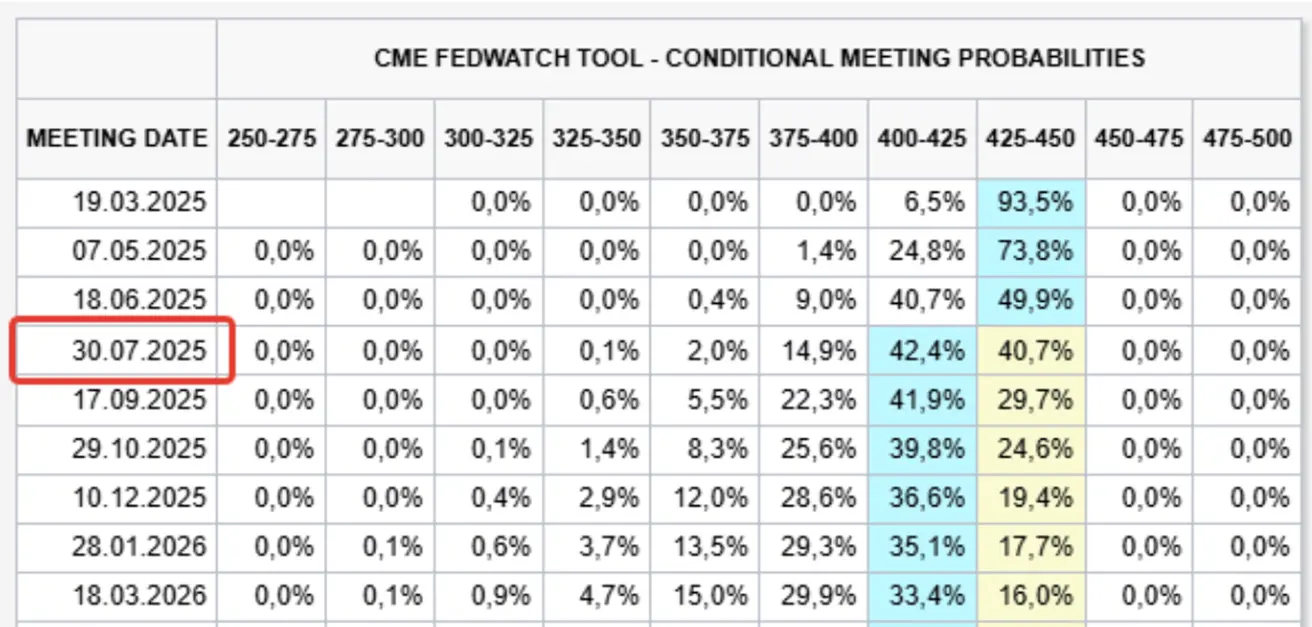

РЫНОЧНЫЙ ПРОГНОЗ ПО СТАВКЕ

На сегодняшний день:

Неделей ранее:

Комментарий:

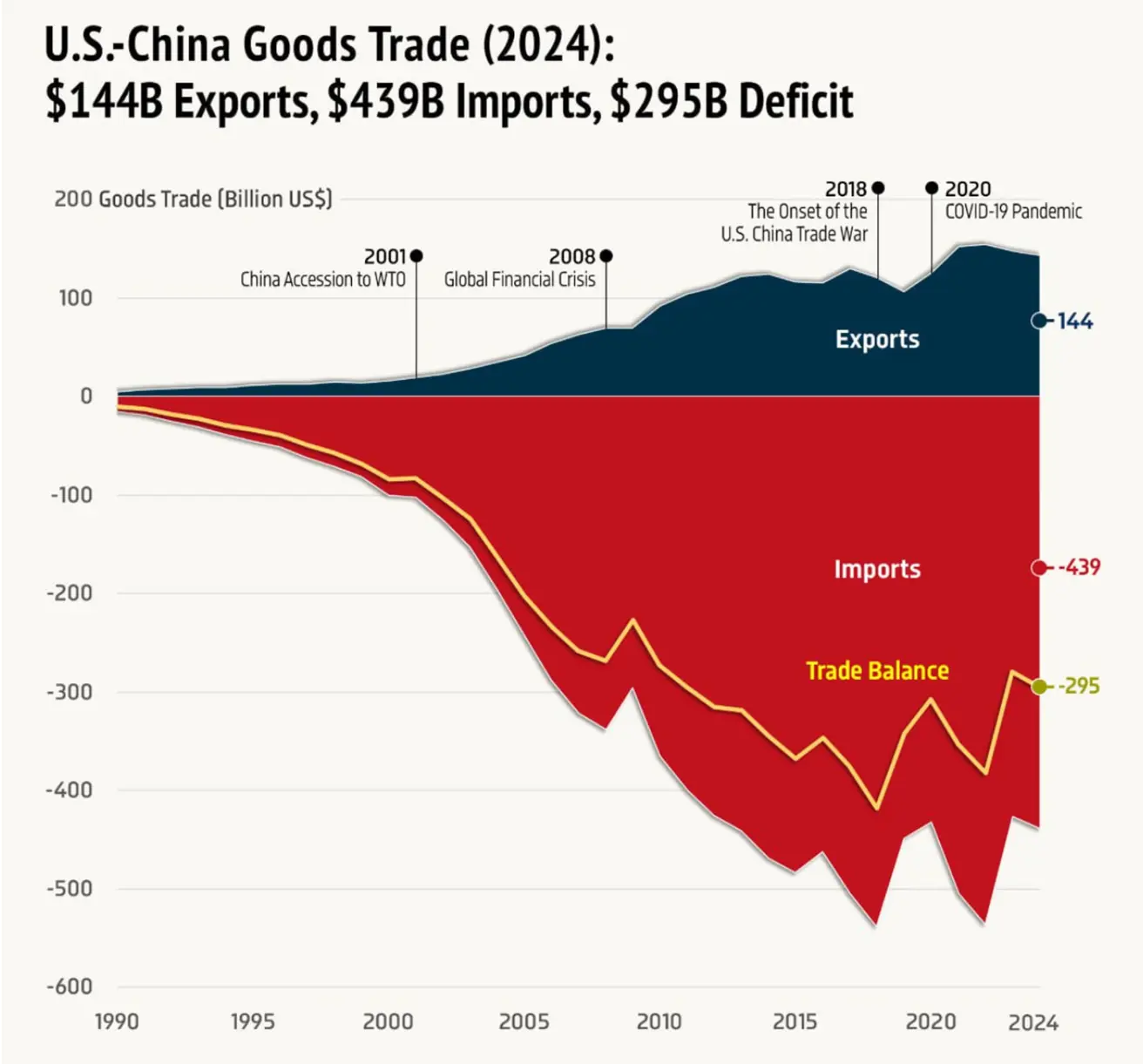

В январе индекс потребительских цен (CPI) увеличился на 0,5% м/м с учетом сезонного фактора, после роста на 0,4% в декабре — это седьмой подряд месяц роста. Базовый CPI (м/м) вырос на 0,4% в январе. Вклад в ежемесячный рост внесли такие категории, как страхование автотранспорта, отдых, подержанные автомобили и грузовики, медицинские услуги, связь и авиабилеты. При этом одежда, средства личной гигиены, товары для дома и обслуживания были в числе немногих основных категорий, которые снизились в январе. В годовом выражении CPI вырос на 3,0% (индекс цен на энергоносители: +1,0%, продукты питания: +2,5%), базовый CPI — на 3,3%. Все показатели оказались выше ожиданий, что подтверждает: тренд на дезинфляцию сохраняется слабым, наблюдаются признаки второй волны инфляционного давления. Ключевой посыл в Полугодовом отчете о денежно-кредитной политике в Конгресс (опубликован накануне выхода CPI): "Поскольку наша политика теперь заметно менее жесткая, чем ранее, а экономика остается сильной, нет необходимости в срочной корректировке монетарной позиции." В своем выступлении председатель ФРС Пауэлл вновь подтвердил, что не ожидает снижения ставок в ближайшее время. Последние данные по CPI еще более укрепят такую позицию. "Если экономика сохранит силу, а инфляция не будет демонстрировать устойчивого прогресса к цели 2%, мы можем позволить себе держать ставку на ограничительном уровне длительный период. Если же рынок труда ослабнет неожиданно или инфляция снизится быстрее прогнозов, мы готовы оперативно скорректировать политику." Несмотря на умеренно жесткую риторику Федрезерва и более сильные, чем ожидалось, данные по инфляции, ожидания рынка — по данным CME FedWatch Tool — остались без изменений. Первый ожидаемый шаг по снижению ставки на 25 б.п. по-прежнему прогнозируется на июль 2025, существенных изменений в 12-месячном прогнозе нет: ожидаемый диапазон 4,00–4,25%. В 2024 году объем экспорта США в Китай составил $144 млрд, импорта — $439 млрд, что привело к торговому дефициту в $295 млрд. Столь тройной дисбаланс означает, что КНР понесет большие потери в торговых войнах, чем США. В ответ на политику Трампа Китай ввел ответные тарифы, включая: 10% пошлину на нефть США и сельскохозяйственную технику 15% пошлину на уголь и сжиженный природный газ (СПГ) Ограничения на экспорт редкоземельных металлов (вольфрам, теллур, висмут, молибден, индий) Эти меры свидетельствуют о стратегической контратаке Китая в торговом конфликте, особенно по направлениям, критически важным для цепочек поставок.

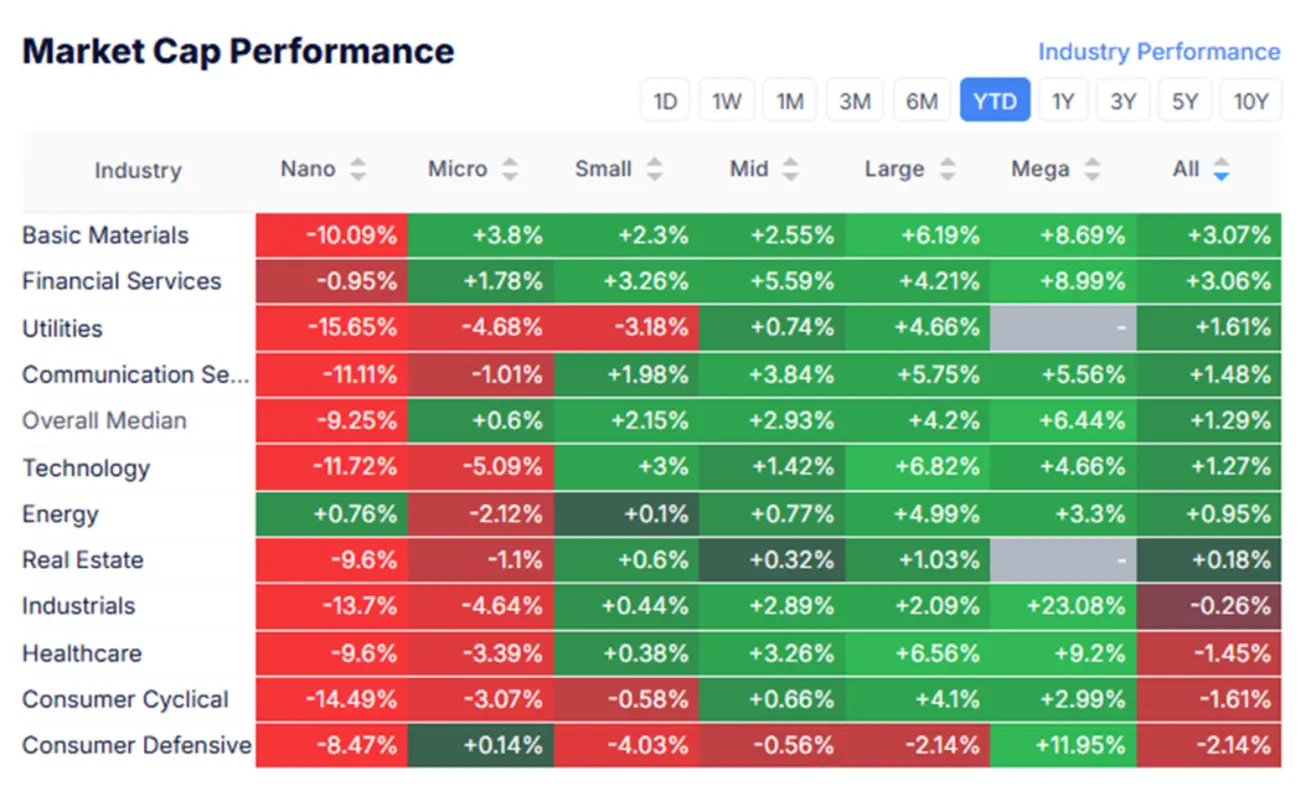

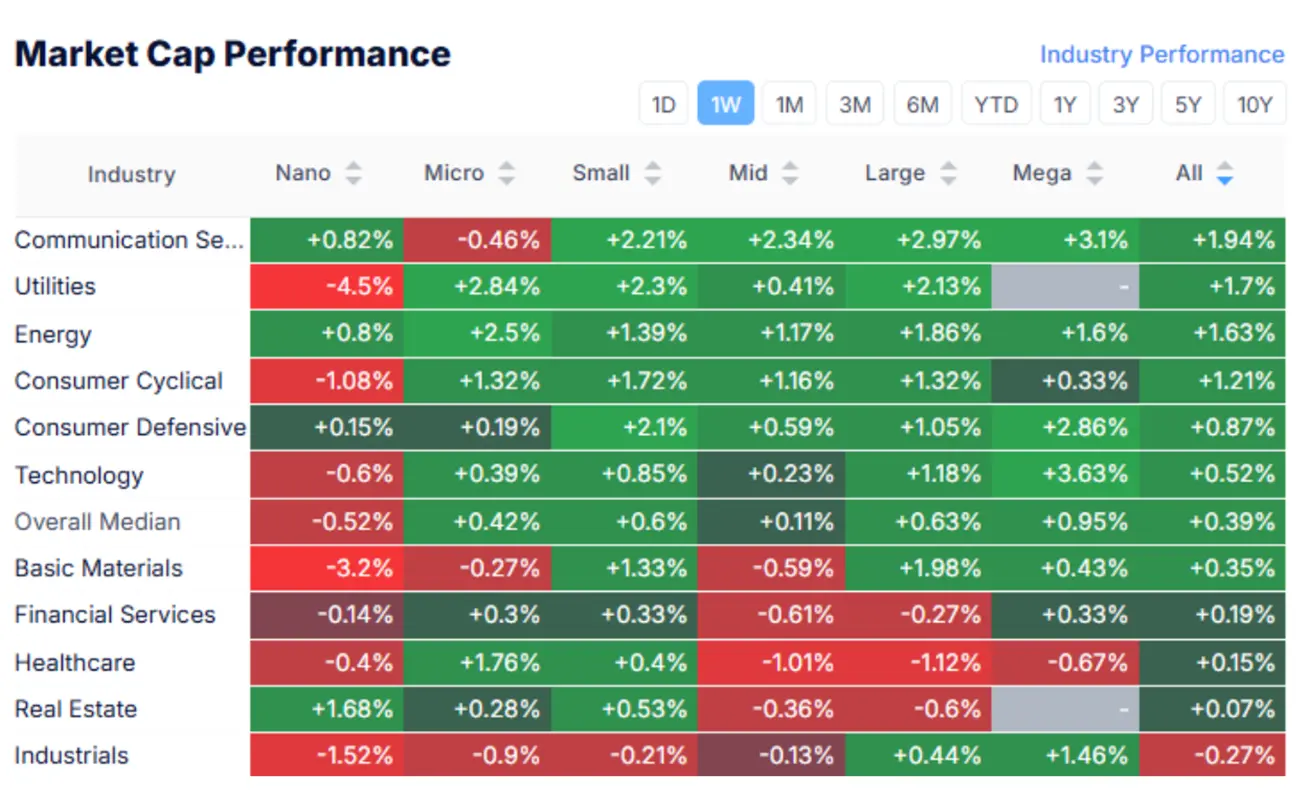

ДИНАМИКА РЫНОЧНОЙ КАПИТАЛИЗАЦИИ

В целом рынок за неделю показал медианный рост 0,39%, что отражает положительную динамику по секторам. Лучшими стали секторы коммуникационных услуг, коммунальные услуги и энергетика.

Рынок проигнорировал данные по инфляции, сохранив риск-ориентированный («Risk-ON») настрой.

SP500

S&P 500: Итог за неделю: +1,47% (закрытие недели: 6114,62). Рост с начала года: +3,58%.

NASDAQ100

Nasdaq 100: Итог за неделю: +2,90% (закрытие недели: 22114,69). Рост с начала года: +4,71%.

Обзор корпоративной отчетности

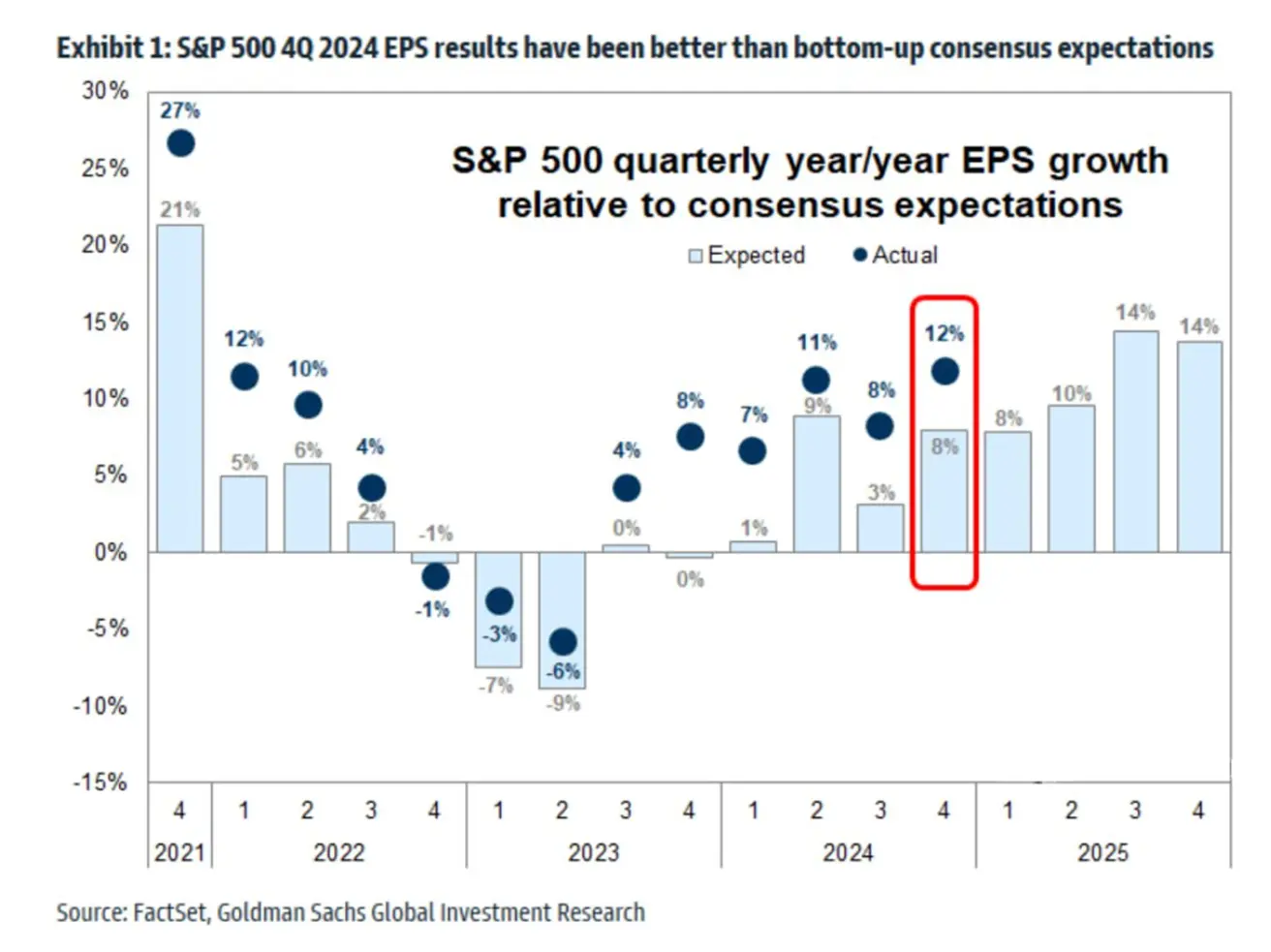

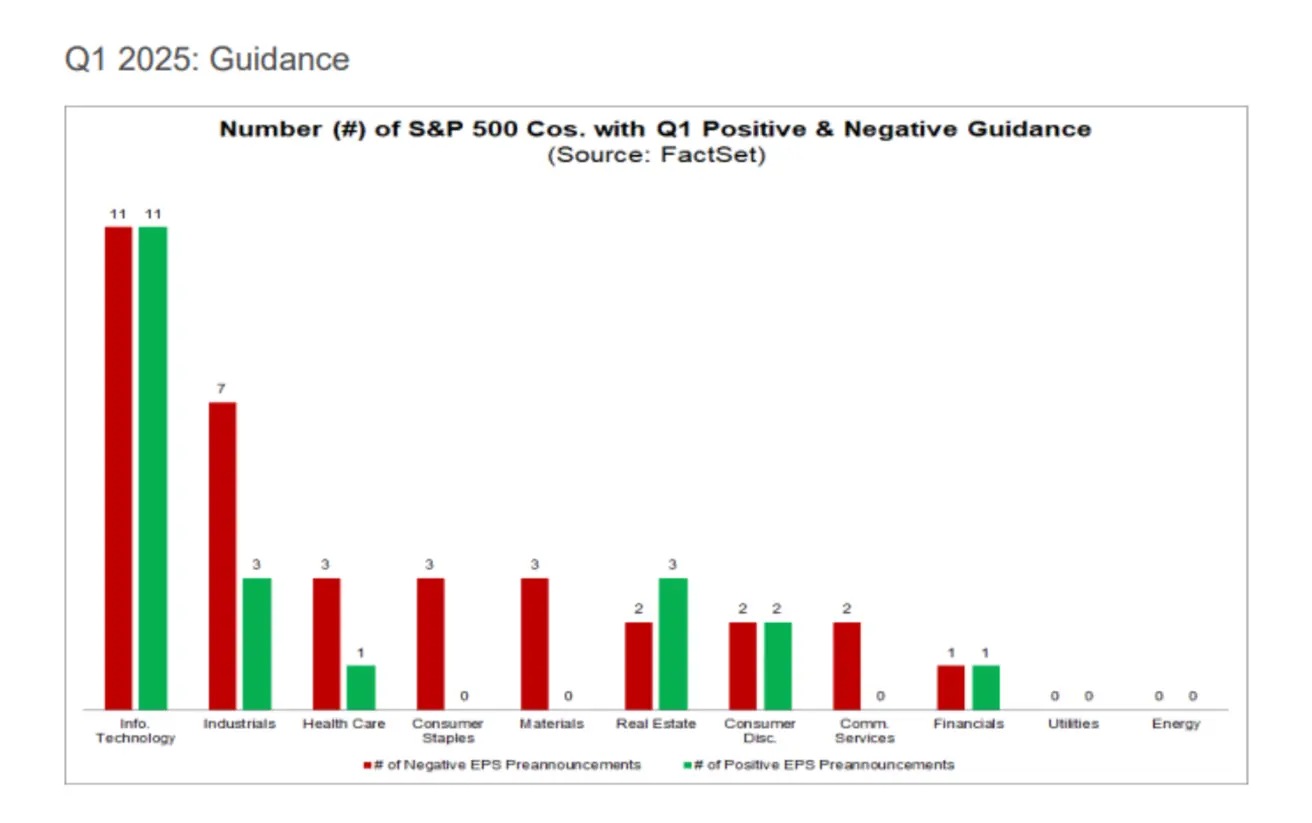

Прибыль американских компаний за четвертый квартал превысила консенсус-прогнозы на 4%, показав максимальный рост на 12% с первого квартала 2022 года.

На данный момент 55 компаний опубликовали прогнозы по прибыли на акцию (EPS) за первый квартал 2025 г. Из них 34 компании (62%) дали негативный прогноз, а 21 (38%) — позитивный.

ДОЛГОВОЙ РЫНОК

Долговой рынок — умеренный рост доходностей в конце недели.

- Казначейские облигации 20+ лет (ETF TLT): -0,13% (закрытие недели: $89,15). С начала года: +1,54%.

ДОХОДНОСТИ И СПРЕДЫ

Доходности и спрэды (17.02.2025 vs 14.02.2024):

- Доходность 10-летних казначейских облигаций США: 4,493% (пред.: 4,48%)

- Эффективная доходность индекса ICE BofA BBB US Corporate: 5,59% (пред.: 5,44%)

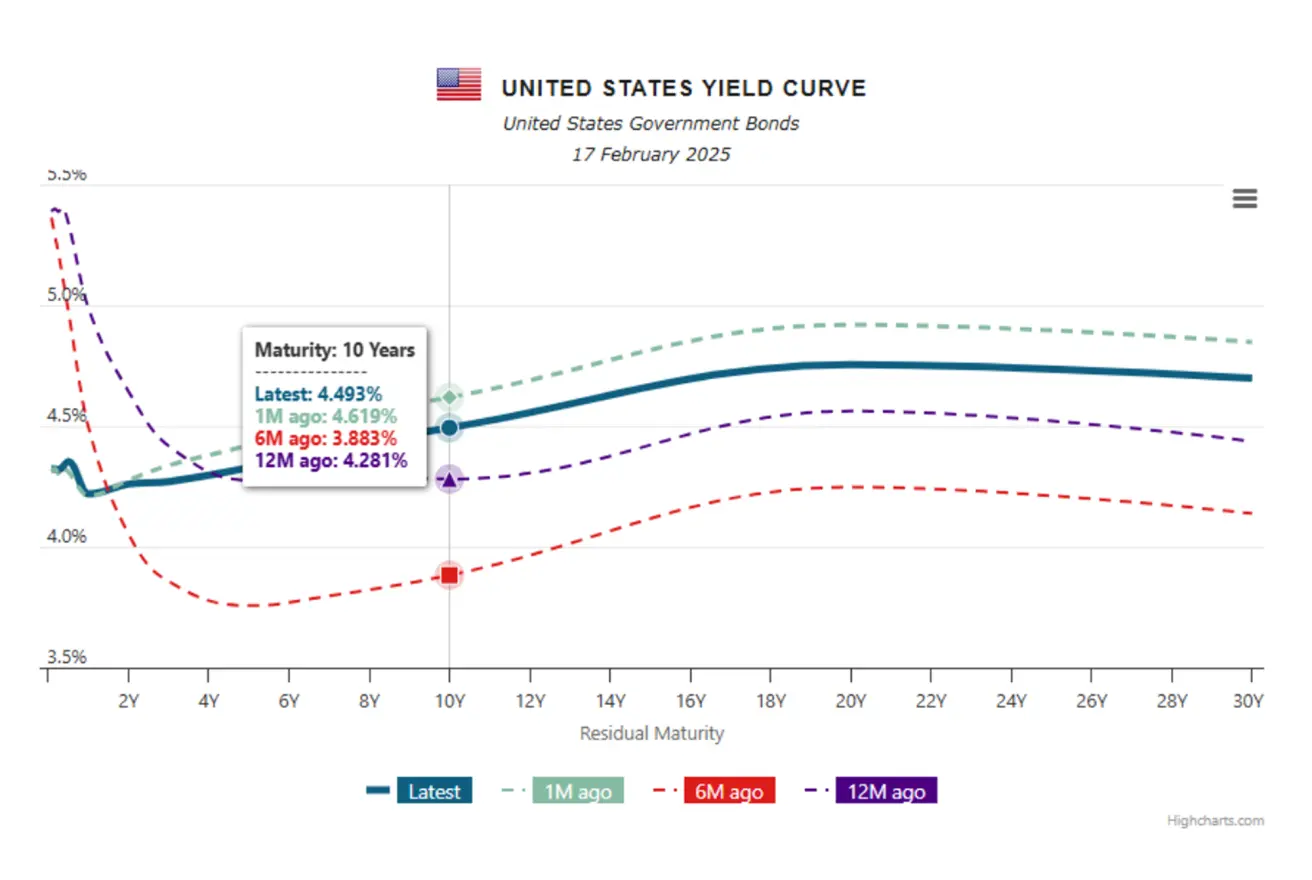

Спред доходностей между 10-летними и 2-летними гособлигациями США составляет 18,3 против 19,6 базисных пунктов (разница между доходностями длинных и коротких бумаг). Кривая доходности казначейских облигаций США отражает ставки по бумагам разной дюрации и является важнейшим показателем состояния экономики и ожиданий рынка.:

Кривая доходности трежерис США:

- Краткосрочные (до 1 года): 4,32 - 4,219%

- Среднесрочные (3-7 лет): 4,27 – 4,402%

- Долгосрочные (10+ лет): 4,493-4,698%

ФЬЮЧЕРСЫ НА ЗОЛОТО (DX)

Фьючерсы на золото (GC): Золото продолжает обновлять исторические максимумы.

- Итог за неделю: +0,26% (закрытие недели: $2 893,7 за унцию)

- С начала года: +9,57%

ФЬЮЧЕРСЫ НА ИНДЕКС ДОЛЛАРА (DX)

Фьючерсы на индекс доллара (DX):

- Итог за неделю: -0,54% (закрытие недели: 106,685)

- С начала года: -1,52%:

ФЬЮЧЕРСЫ НА НЕФТЬ

ОПЕК: глобальные оценки спроса на 2025–2026 гг. без изменений. 2025: 105,2 млн барр/сут (+1,45 млн барр/сут), 2026: 106,63 млн барр/сут (+1,43 млн барр/сут). МЭА повысило прогноз роста спроса на 2025 на 50 тыс. барр/сут — до +1,1 млн барр/сут (104 млн барр/сут). Общее мировое предложение нефти вырастет на 1,6 млн барр/сут — до 104,5 млн барр/сут в 2025. В отличие от фондовых индексов, лидирующие криптовалюты не продемонстрировали ярко выраженного роста — динамика в целом нейтральная. Изменение за неделю: -0,69%, закрытие на $71,06 за баррель. С начала года: -1,78%.

ФЬЮЧЕРСЫ НА BTC

За неделю: +1,62% (закрытие недели: $97 845) С начала года: +2,70%

ФЬЮЧЕРСЫ НА ETH

За неделю: -0,81% (закрытие недели: $2 571) С начала года: -24,02%

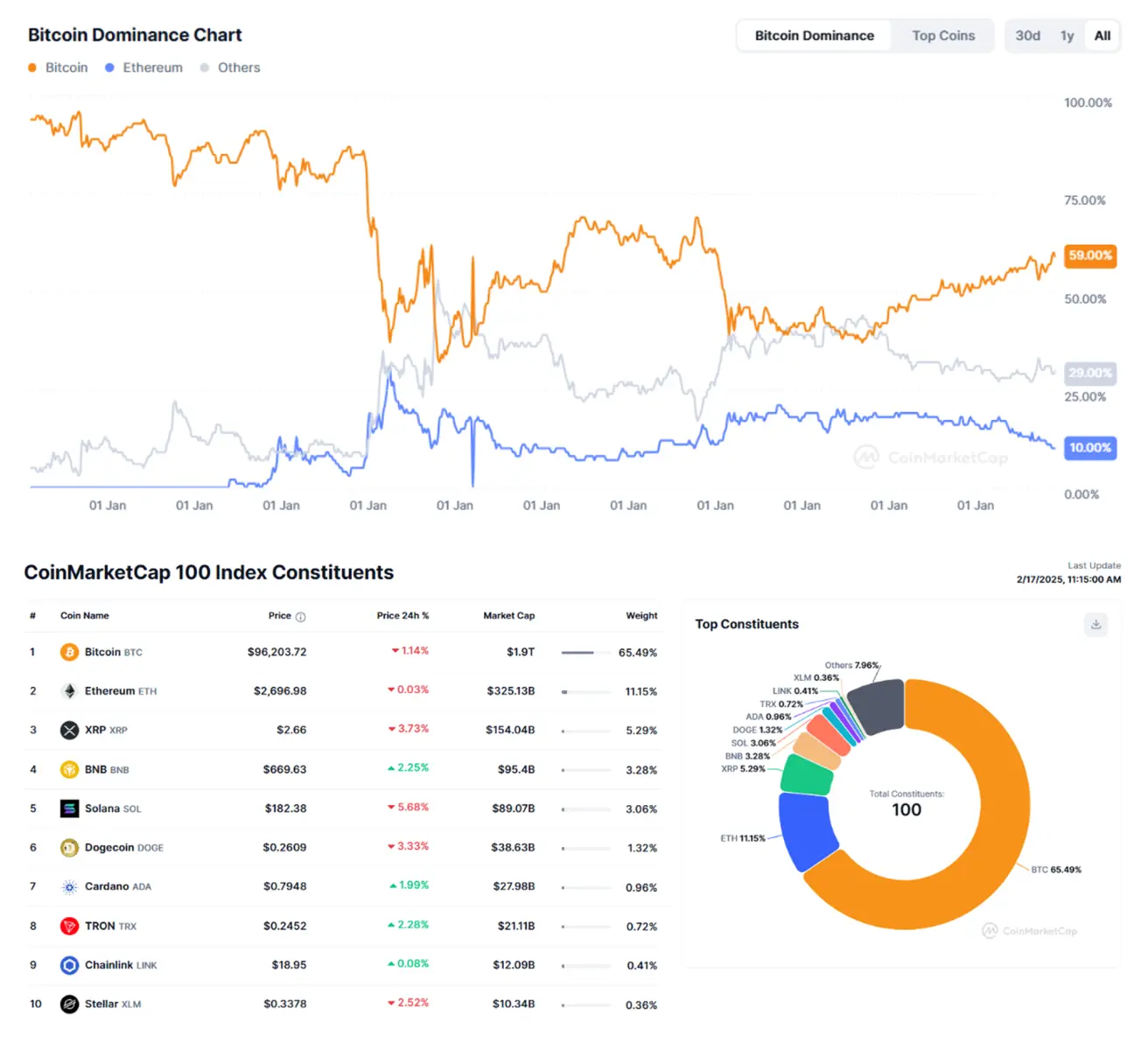

Глава ФРС Пауэлл в выступлении в Конгрессе поддержал создание регулирующей рамки для стейблкоинов; Комиссия США по ценным бумагам и биржам (SEC) приняла заявки на запуск спотовых ETF по Solana от iShares, Bitwise, Canary и VanEck; Капитализация рынка криптовалют не изменилась — $3,19 трлн ($3,19 трлн неделей ранее) (coinmarketcap.com)

Доля Bitcoin в капитализации рынка: 59,8% (60,7%), Ethereum: 10,2% (9,0%), другие: 30,0%: