English

English Lietuvių

Lietuvių Русский

Русский Eesti

Eesti2025 жылғы 10 – 14 ақпан: Апталық экономикалық шолу

Нарықтағы негізгі жаңалықтар

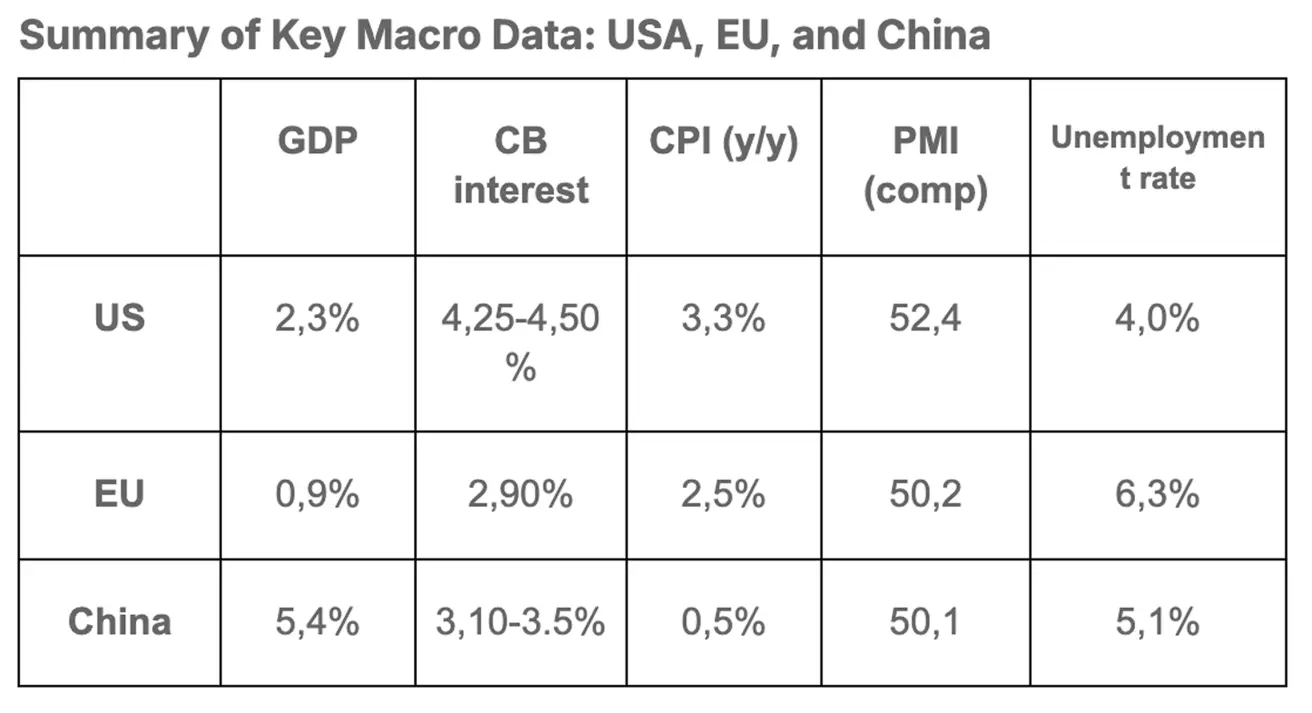

МАКРОЭКОНОМИКАЛЫҚ КӨРСЕТКІШТЕР

ИНФЛЯЦИЯ

- Негізгі Тұтыну бағалары индексі (CPI) (айлық) (қаңтар): 0,4% (бұрынғы: 0,2%);

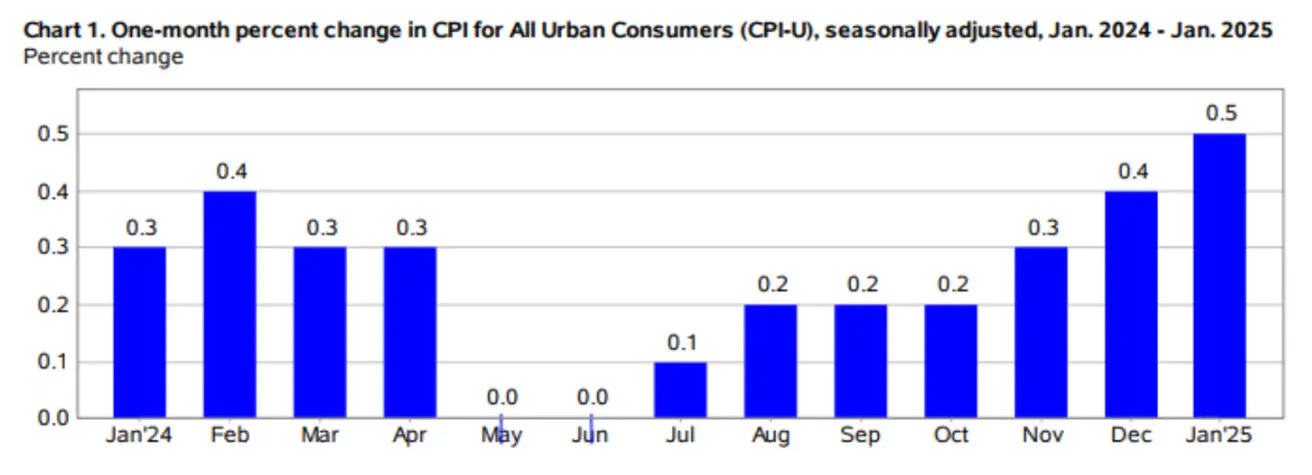

- Тұтыну бағалары индексі (CPI) (айлық) (қаңтар): 0,5% (бұрынғы: 0,4%);

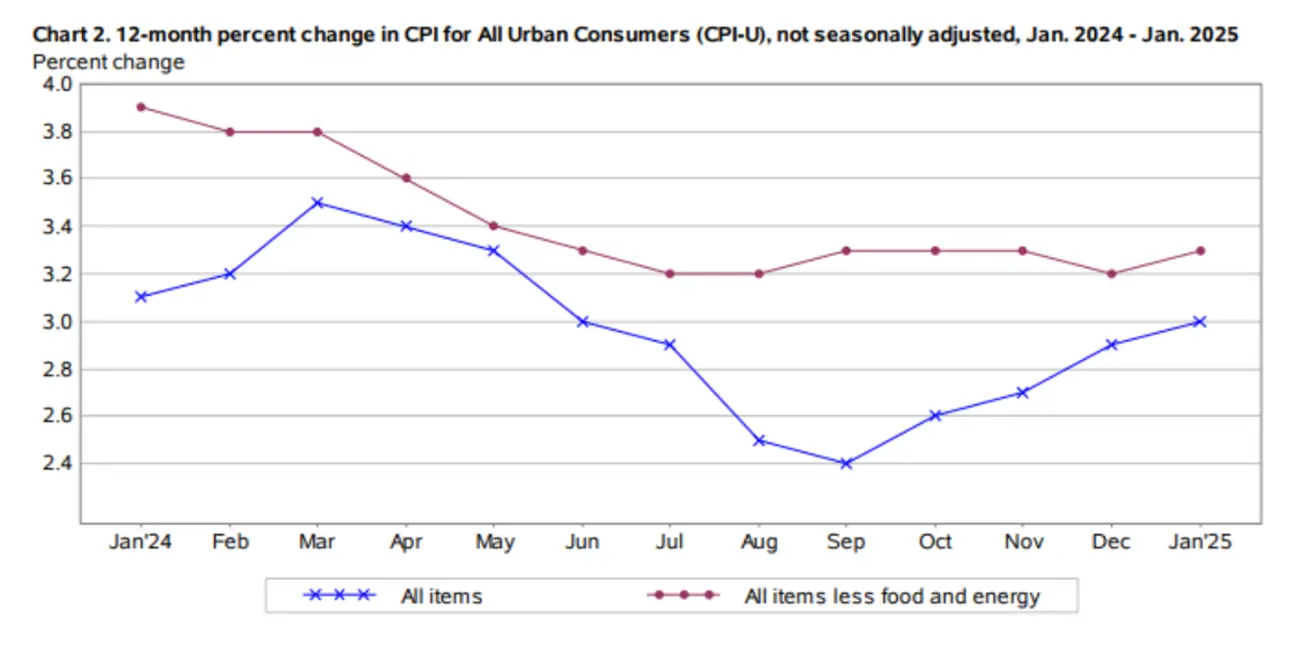

- Негізгі Тұтыну бағалары индексі (CPI) (жылдық) (қаңтар): 3,3% (бұрынғы: 3,2%);

- Тұтыну бағалары индексі (CPI) (жылдық) (қаңтар): 3,0% (бұрынғы: 2,9%).

ИНФЛЯЦИЯ БОЛЖАМДАРЫ (МИЧИГАН)

- 12 айға күтілетін инфляция (қаңтар): 4,3%, бұрынғы: 3,3%;

- 5 жылға күтілетін инфляция (қаңтар): 3,3%, бұрынғы: 3,2%.

ІСКЕРЛІК БЕЛСЕНДІЛІК ИНДЕКСІ (PMI):

- Қызмет көрсету секторы (желтоқсан): 52,8 (бұрынғы: 56,8);

- Өндірістік сектор (желтоқсан): 50,1 (бұрынғы: 49,3);

- S&P Global Композиті (желтоқсан): 52,4 (бұрынғы: 55,4).

ЖІӨ (BEA – АҚШ Экономикалық талдау бюросы) (тоқсандық) (алдын ала бағалау):

- 2,3% (бұрынғы: 3,1%)

ЕҢБЕК НАРЫҒЫ:

- Жұмыссыздық деңгейі (қаңтар): 4,0% (бұрынғы: 4,1%);

- Ауыл шаруашылығынан тыс еңбек нарығындағы өзгеріс (қаңтар): 143 мың (бұрынғы: 307 мың);

- Жеке сектордағы ауыл шаруашылығынан тыс еңбек нарығындағы өзгеріс (қаңтар): 111 мың (бұрынғы: 273 мың, қайта қаралған);

- Орташа сағаттық табыс (қаңтар, жылдық): 4,1% (бұрынғы: 4,1%).

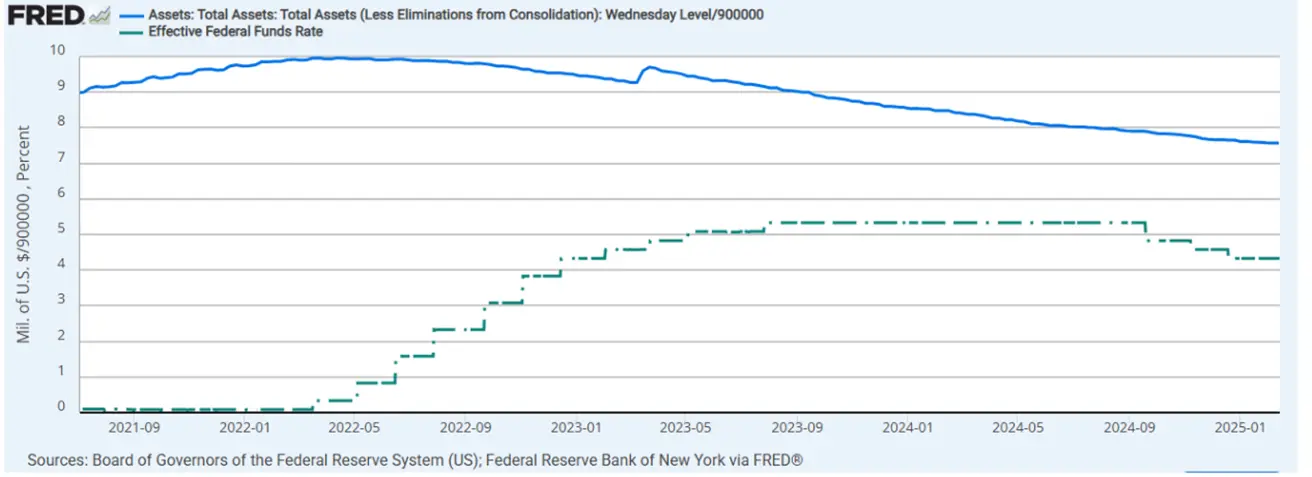

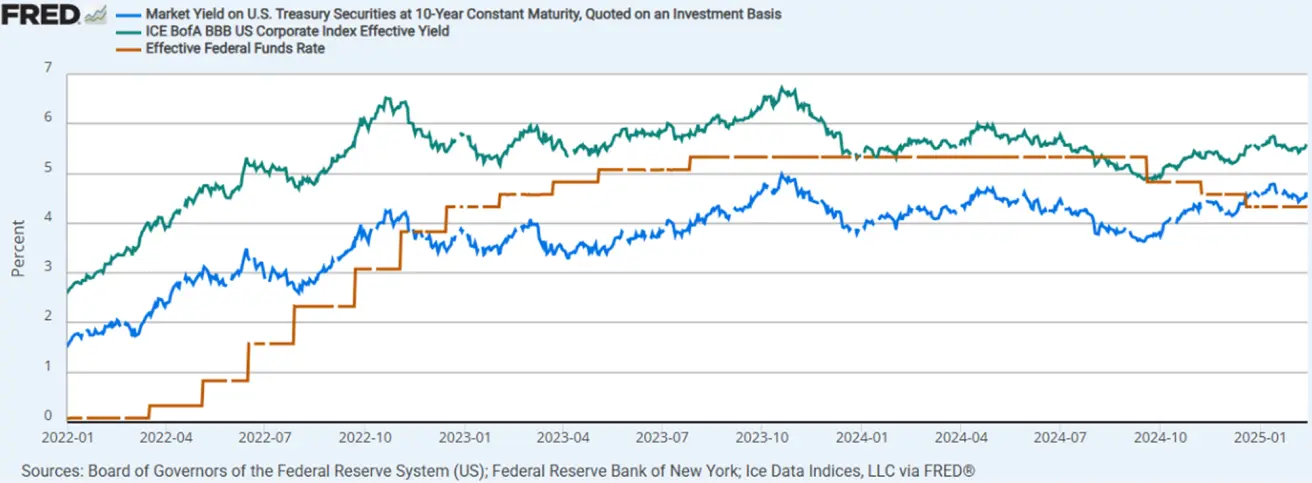

АҚША-НЕСИЕ САЯСАТЫ

- Федералды қор мөлшерлемесі (EFFR): 4,25%–4,50% (нүктелі сызық);

- ФРЖ балансы (көк): $6,81 трлн (өткен аптаға қарағанда: $6,818 трлн)

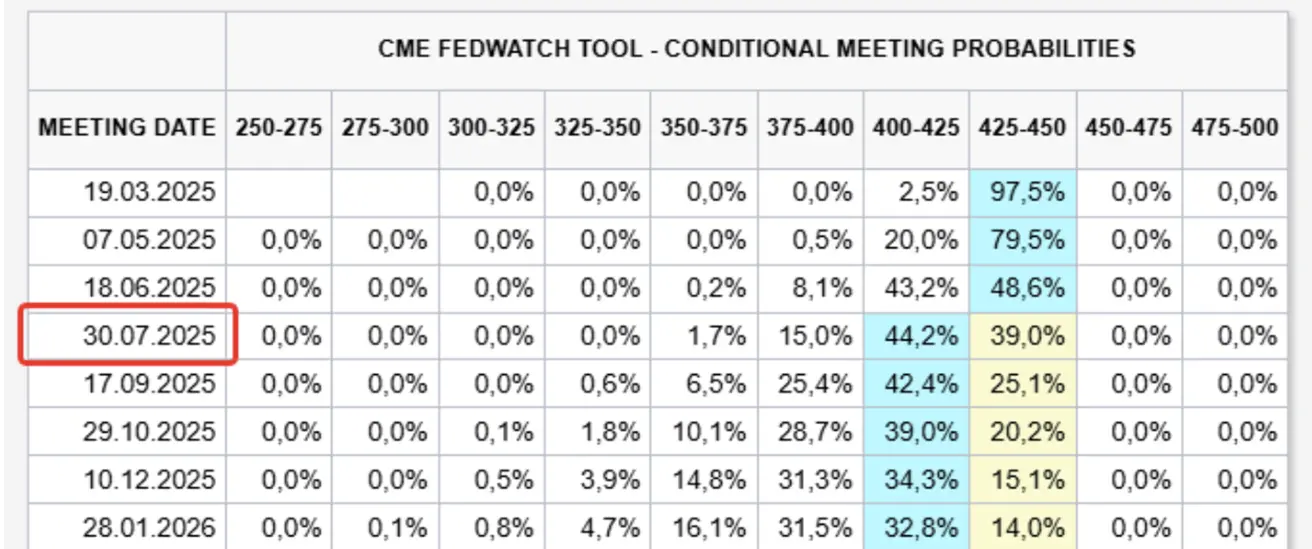

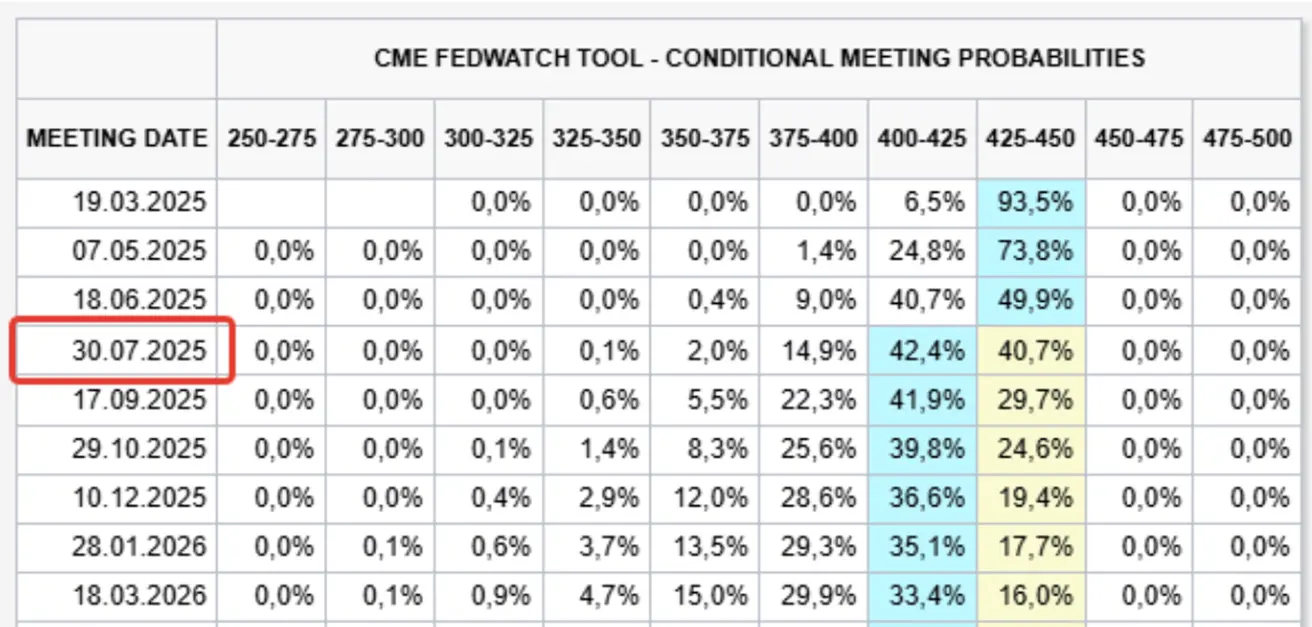

НАРЫҚТЫҢ МӨЛШЕРЛЕМЕ БОЛЖАМЫ

Бүгін:

Апта бұрын:

Түсіндірме:

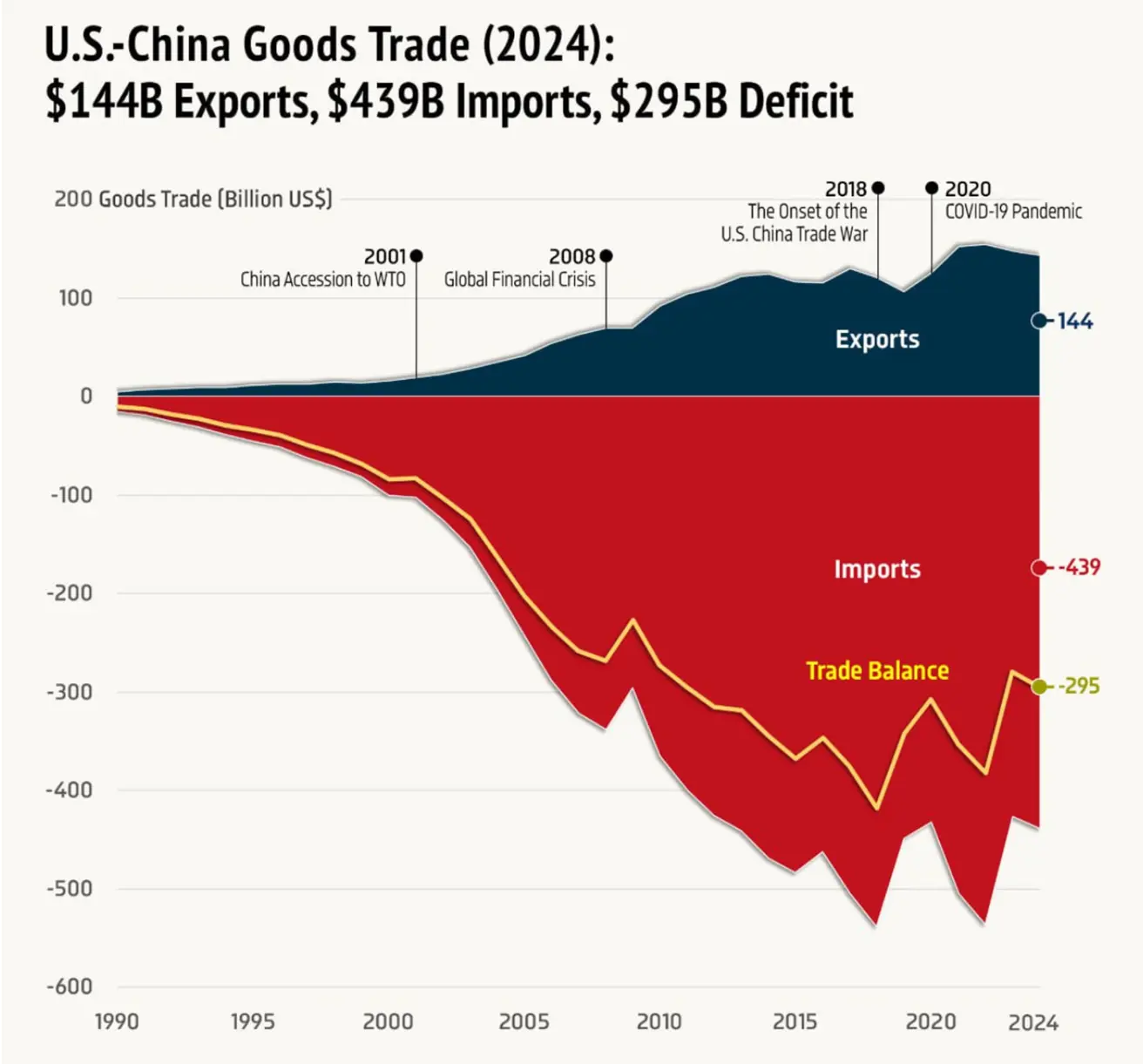

Қаңтар айында Тұтыну бағалары индексі (CPI) маусымдық түзетумен айлық есепте 0,5%-ға өсті, бұл желтоқсандағы 0,4%-дан кейін болып, жеті ай қатарынан өсуін көрсетті. Негізгі CPI (айлық) қаңтарда 0,4%-ға артты. Өсуге үлес қосқан санаттар: автокөлік сақтандыруы, демалыс, қолданылған көліктер мен жүк көліктері, медициналық қызметтер, коммуникация және әуе билеттері. Киім, жеке күтім өнімдері және үй шаруашылығына қажетті тауарлар қаңтарда төмендеген негізгі салалар болды. Жылдық көрсеткіш бойынша, CPI 3,0%-ға өсті (энергетика индексі: +1,0%, азық-түлік индексі: +2,5%), ал негізгі CPI 3,3%-ды құрады. Барлық деректер күтуден жоғары шықты, бұл десинфляцияның баяу жүріп жатқанын және инфляциялық қысымның екінші толқынының белгілерін көрсетеді. Сенатқа ұсынған Жартыжылдық ақшалай саясат есебіндегі негізгі тұжырым: "Біздің саясатымыздың қатаңдығы бұдан бұрынғыдан айтарлықтай төмендеді, әрі экономика мықты күйінде қалды, сондықтан монетарлық ұстанымды жедел өзгертуге негіз жоқ." Төраға Пауэлл сөзінде Федералды резервтің жақын арада мөлшерлемені төмендетуді күтпейтінін растады. Соңғы CPI мәліметтері бұл ұстанымды тағы да нығайтады. "Егер экономика мықты, инфляция 2% мақсатқа тұрақты түрде жақындамаса, біз қатаң саясатты ұзақ уақыт бойы ұстай аламыз. Керісінше, егер еңбек нарығы күткеннен әлсіз болып шықса немесе инфляция тезірек бәсеңдесе, саясатты өзгертуге дайынбыз." Федералдық резервтің біршама қатаң риторикасы мен күткеннен жоғары CPI деректеріне қарамастан, нарықтық күтулер — CME FedWatch құралында көрсетілгендей — сол деңгейде қалды. Алғашқы 25 базистік пунктке төмендету болжамы әлі де 2025 жылдың шілдесіне жоспарланған, 12 айлық болжамда маңызды өзгерістер жоқ, ақшалай саясат ауқымының 4,00%–4,25% сақталуы күтіледі. 2024 жылы АҚШ–Қытай сауда көлемі: экспорт — $144 млрд, импорт — $439 млрд, сауда тапшылығы — $295 млрд. Үш еселік айырмашылықпен, сауда соғысында Қытайдың ұтылу ықтималдығы АҚШ-қа қарағанда жоғары. Трамптың саясатына жауап ретінде Қытай кері шаралар енгізді, соның ішінде: АҚШ мұнайы мен ауыл шаруашылығы техникасына 10% тариф Көмір және сұйытылған табиғи газға (LNG) 15% тариф Сирек кездесетін шикізаттарға — вольфрам, теллур, висмут, молибден, индий — экспорттық бақылау Бұл қадамдар Қытайдың сауда соғысында, әсіресе маңызды жеткізу тізбегінде, стратегиялық қарсы әрекеттерін білдіреді.

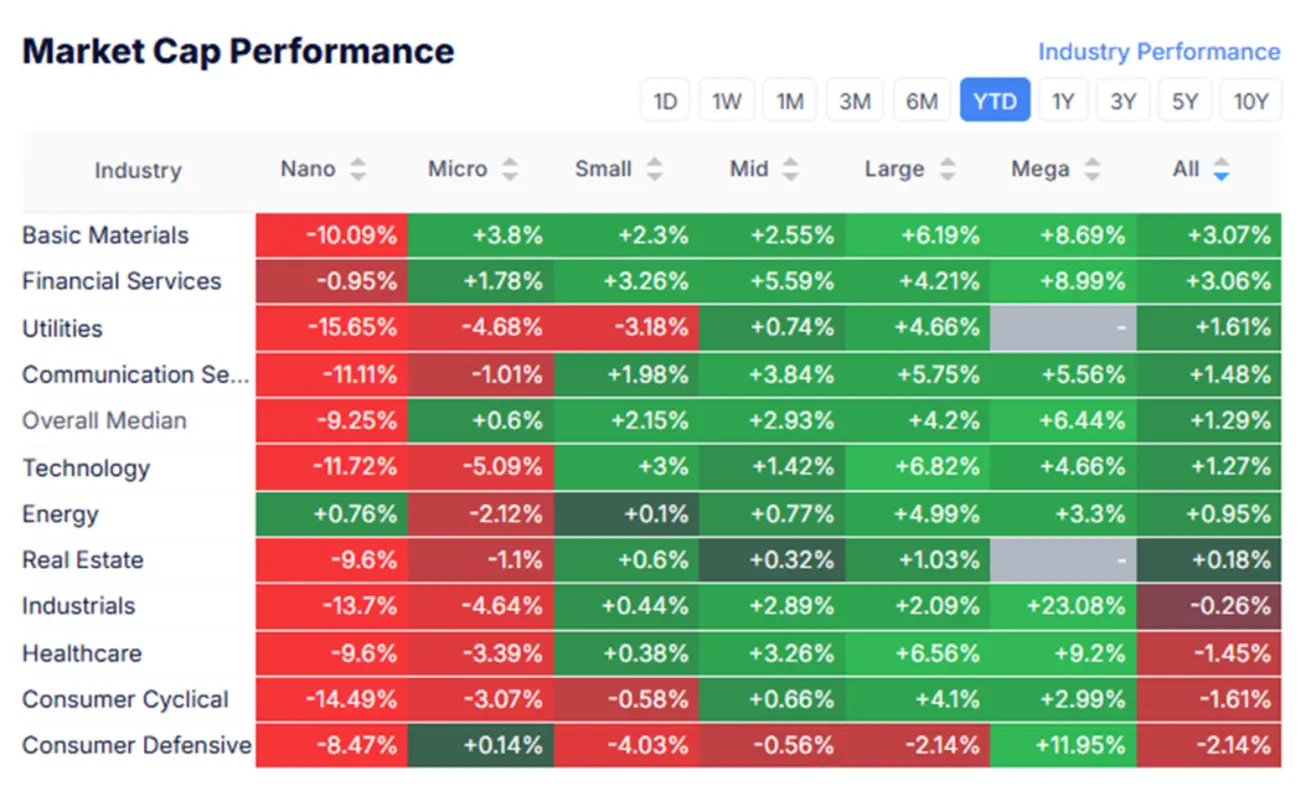

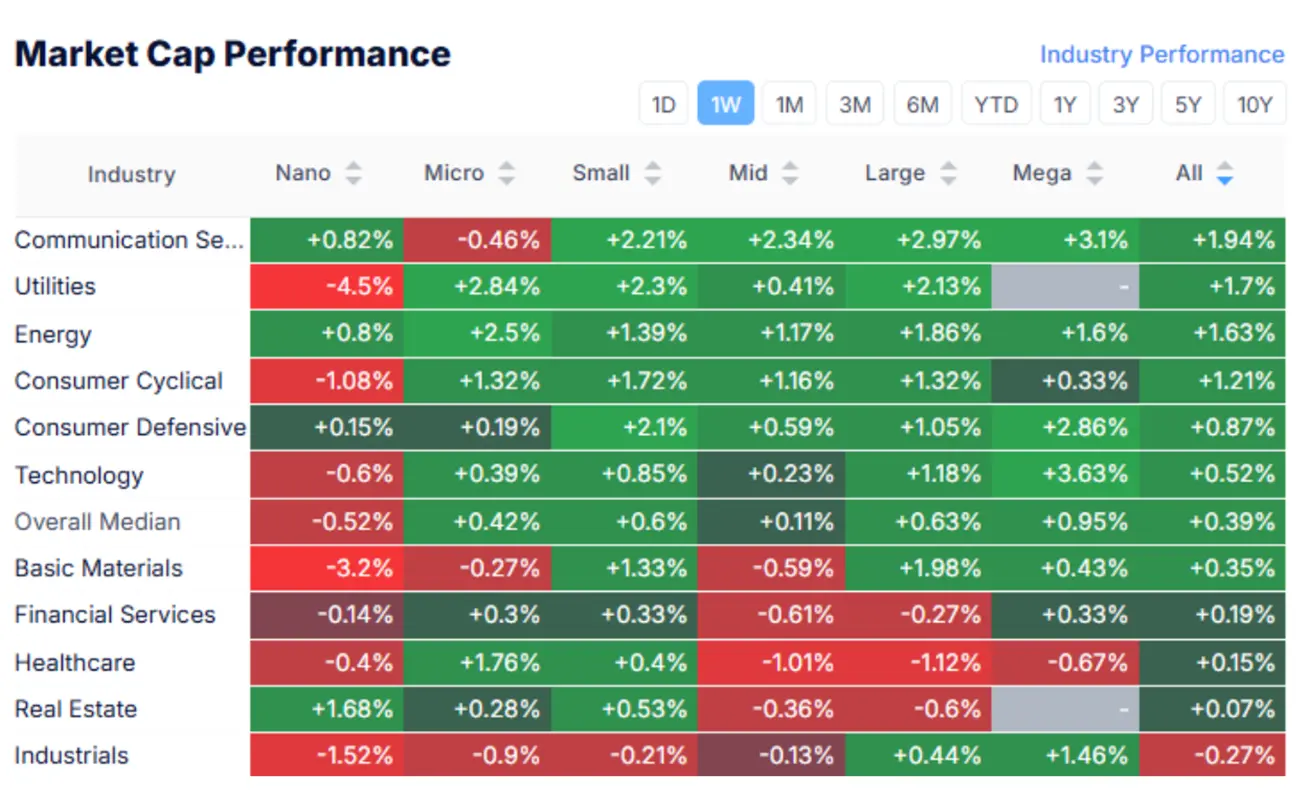

НАРЫҚТЫҚ КАПИТАЛИЗАЦИЯ ДИНАМИКАСЫ

Өткен аптада жалпы нарықтың медиандық өсімі 0,39% құрап, секторлар оң серпін көрсетті. Ең үздік өсім байланыс қызметтері, коммуналдық және энергетика секторларында байқалды.

Нарық инфляция деректеріне қарамастан, тәуекел салуға дайын (Risk-ON) қайырымды күйде қалды.

SP500

S&P 500: Апталық өсім: +1,47% (апталық жабылу: 6114,62). Жыл басынан өсім: +3,58%.

NASDAQ100

Nasdaq 100: Апталық өсім: +2,90% (апталық жабылу: 22114,69). Жыл басынан өсім: +4,71%.

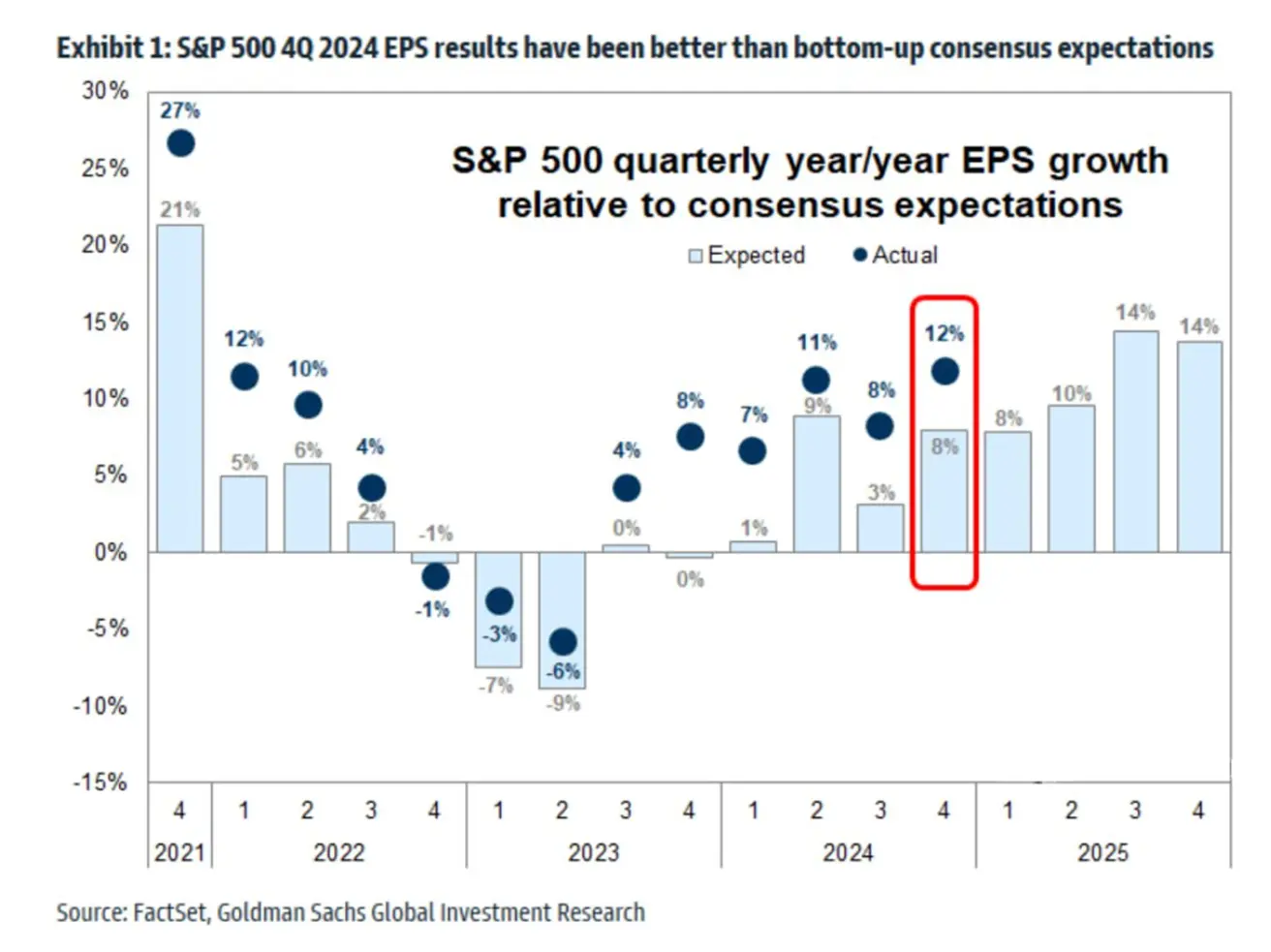

Корпоративті кірістерге шолу

АҚШ компанияларының төртінші тоқсандық кірістері консенсус болжамынан 4%-ға жоғары болып, 2022 жылдың I тоқсанынан бергі ең жоғары, 12%-дық өсім көрсетті.

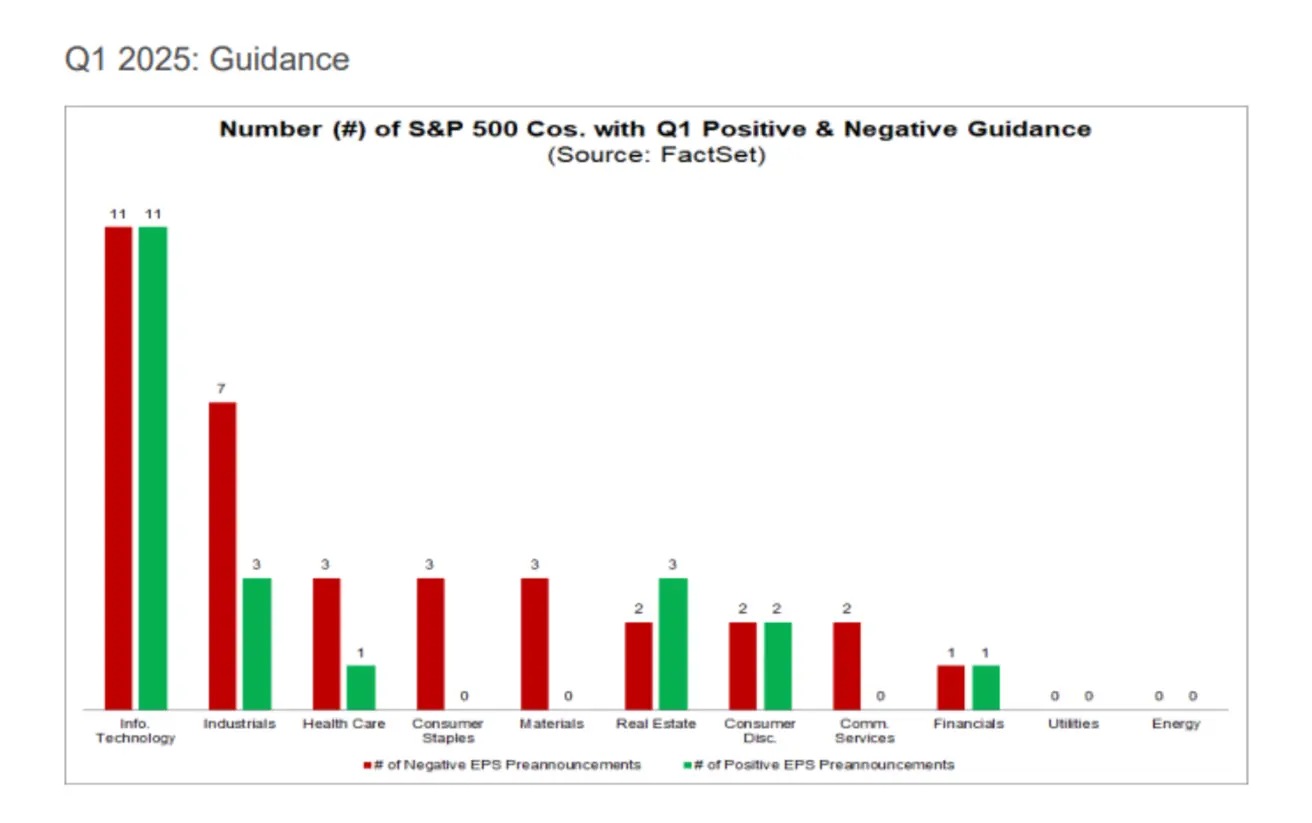

Пәнге қатысы бар, 2025 жылғы бірінші тоқсанға арналған табыс болжамдарын 55 компания жариялады. Оның ішінде 34 компания (62%) EPS бойынша теріс, 21-і (38%) оң болжам берді.

ОБЛИГАЦИЯЛЫҚ НАРЫҚ

Облигациялар нарығында апта соңында кірістілік аздап өсті.

- Қазынашылық облигациялар 20+ (ETF TLT): -0,13% (апталық жабылу: $89,15). Жыл басынан: +1,54%.

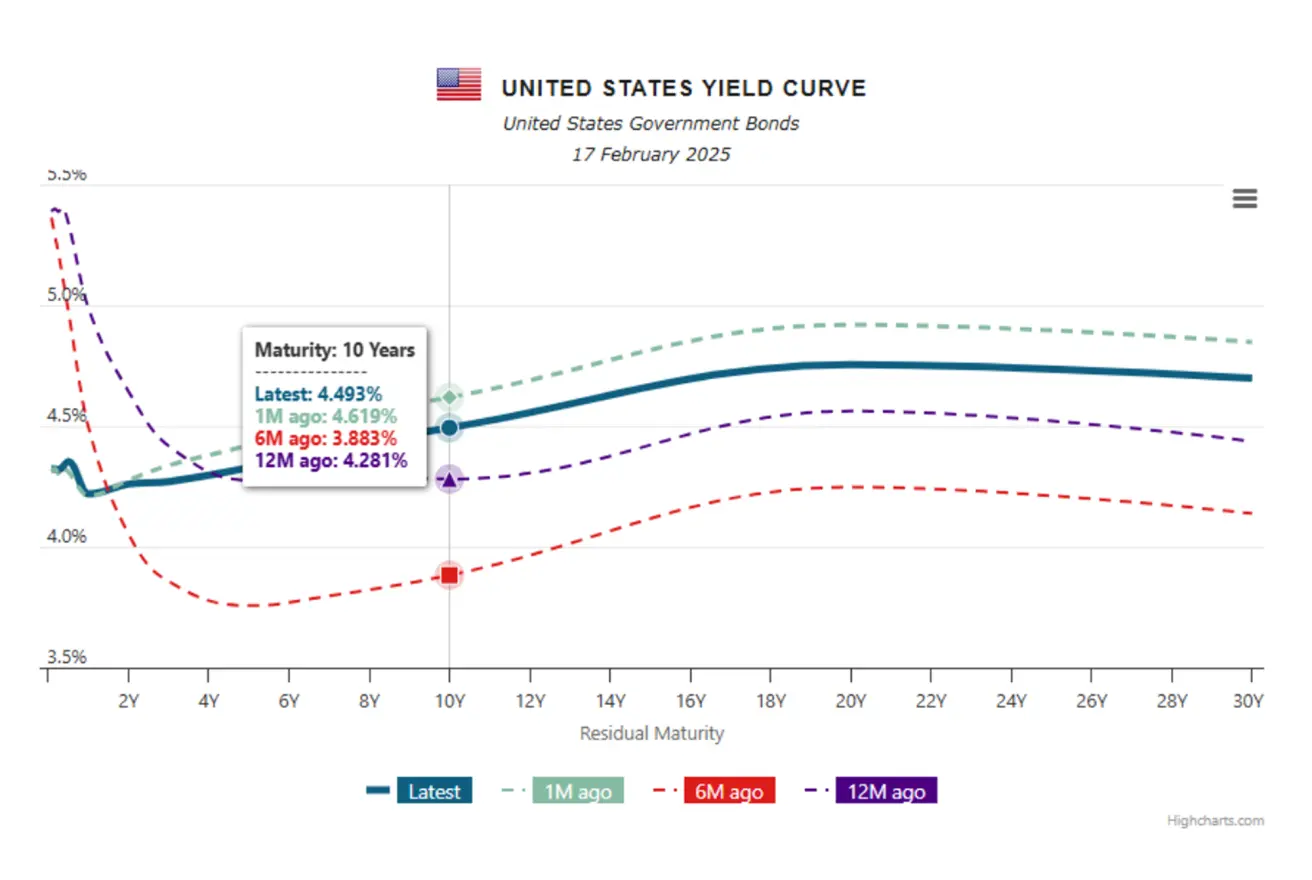

КІРІСТІЛІКТЕР МЕН СПРЕДТЕР

Кірістілік пен спрэдтер (2025/02/17 және 2024/02/14):

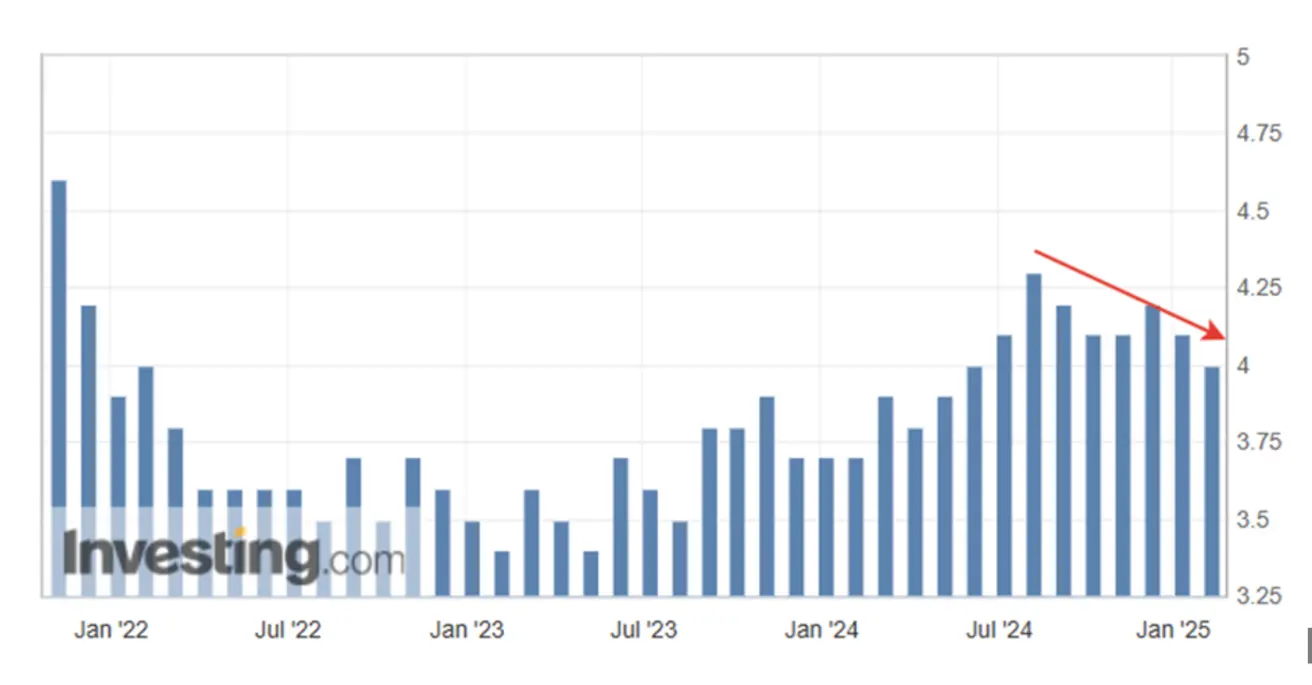

- 10 жылдық АҚШ қазынашылық облигацияларының кірістілігі: 4,493% (бұрынғы: 4,48%)

- ICE BofA BBB АҚШ корпоративті индексінің тиімді кірістілігі: 5,59% (бұрынғы: 5,44%)

10 және 2 жылдық АҚШ мемлекеттік облигациясы кірістілік спрэдінің айырмасы: 18,3 базистік пункт (бұрынғы: 19,6 б.п.). АҚШ қазынашылық облигациялары кірістілік қисығы — түрлі мерзімділік облигациялардың кірістілігін көрсетеді. Бұл экономика мен нарықтың жағдайының негізгі көрсеткіші:

АҚШ қазынашылық облигацияларының кірістілік қисығы:

- Қысқа мерзім (1 жылға дейін): 4,32 - 4,219%

- Орта мерзім (3-7 жыл): 4,27 – 4,402%

- Ұзақ мерзім (10+ жыл): 4,493-4,698%

АЛТЫН ФЬЮЧЕРСТЕРІ (DX)

Алтын фьючерстері (GC): Алтын тарихи максимумдарға көтерілуін жалғастыруда.

- Апталық өзгеріс: +0,26% (жабылу: $2 893,7/унция)

- Жыл басынан өсім: +9,57%

ДОЛЛАР ИНДЕКСІ ФЬЮЧЕРСТЕРІ (DX)

Доллар индексі фьючерстері (DX):

- Апталық өзгеріс: -0,54% (жабылу: 106,685)

- Жыл басынан: -1,52%:

МҰНАЙ ФЬЮЧЕРСТЕРІ

OPEC: жаһандық сұраныс болжамы 2025-26 жылдарға өзгеріссіз. 2025: 105,2 млн б/тәу (+1,45 млн), 2026: 106,63 млн б/тәу (+1,43 млн). IEA 2025 жылғы өсу болжамын 50 мың б/тәу арттырып, +1,1 млн б/тәу (104 млн) деп белгіледі. Жаһандық мұнай ұсынысы 2025 жылы 1,6 млн б/тәу өсіп, 104,5 млн б/тәу болады. Қор индексінен айырмашылығы, жетекші криптовалюталарда айқын оң серпін байқалмады; жалпы ахуал бейтарап. Апталық өзгеріс: -0,69%, жабылуы: $71,06/баррель. Жыл басынан: -1,78%.

BTC ФЬЮЧЕРСТЕРІ

Апталық өзгеріс: +1,62% (жабылу: $97 845) Жыл басынан өсім: +2,70%

ETH ФЬЮЧЕРСТЕРІ

Апталық өзгеріс: -0,81% (жабылу: $2 571) Жыл басынан төмендеу: -24,02%

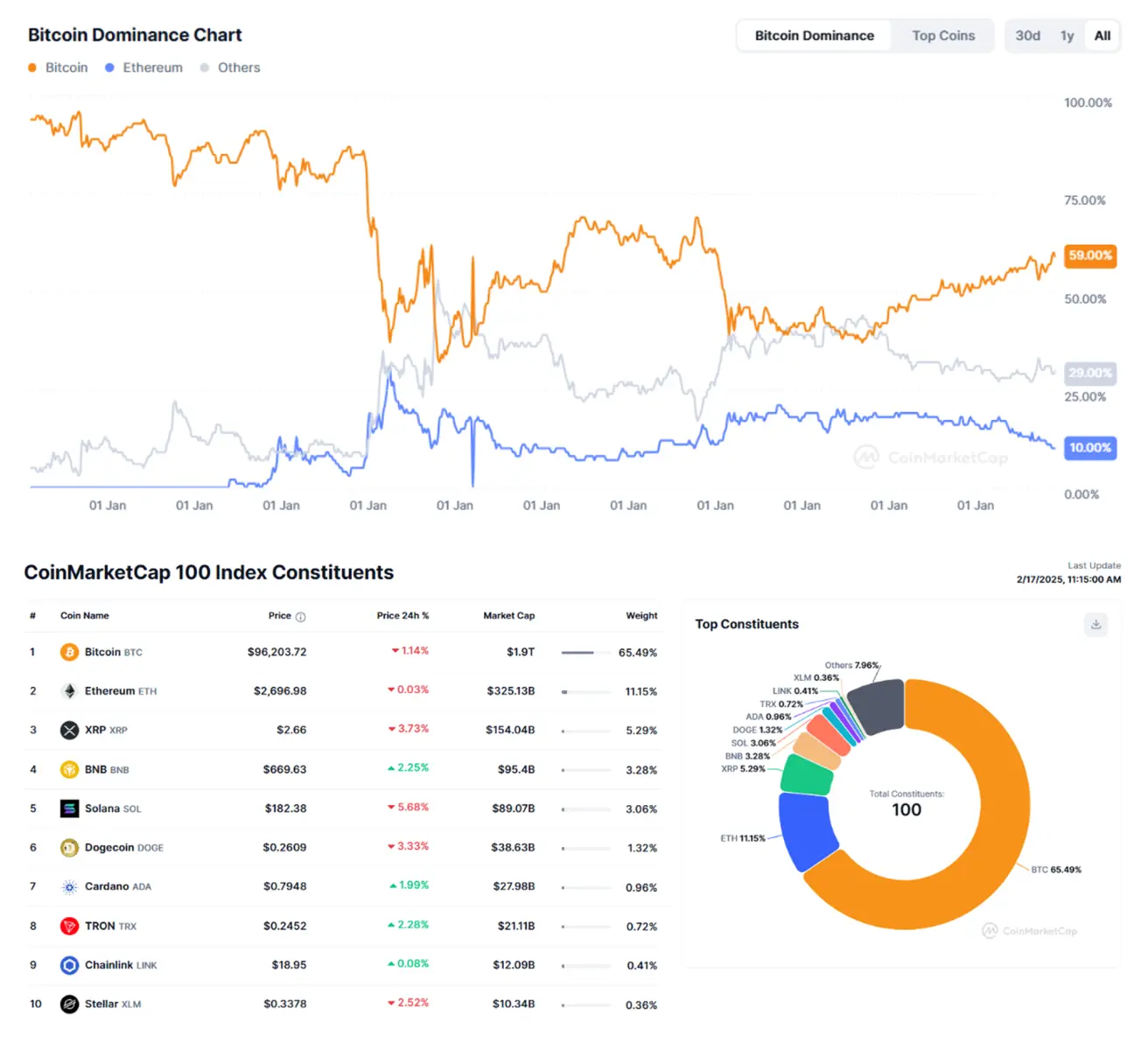

ФРЖ төрағасы Пауэлл Конгресс алдында сөз сөйлеп, стейблкоиндарға реттеу жүйесін жасауды қолдайтынын айтты; АҚШ Бағалы қағаздар және биржа жөніндегі комиссиясы iShares, Bitwise, Canary және VanEck компанияларынан Solana-ға арналған spot ETF құруға өтінімдерді қабылдады; Криптонарықтың капитализациясы өзгеріссіз — $3,19 трлн ($3,19 трлн, өткен аптада) (coinmarketcap.com)

Биткоин капитализациясы: 59,8% (60,7%), Эфириум: 10,2% (9,0%), басқалар: 30,0%: