English

English Русский

Русский Қазақша

Қазақша Eesti

Eesti2025 m. vasario 10–14 d.: Savaitinis ekonomikos apžvalga

Pagrindinės rinkos naujienos

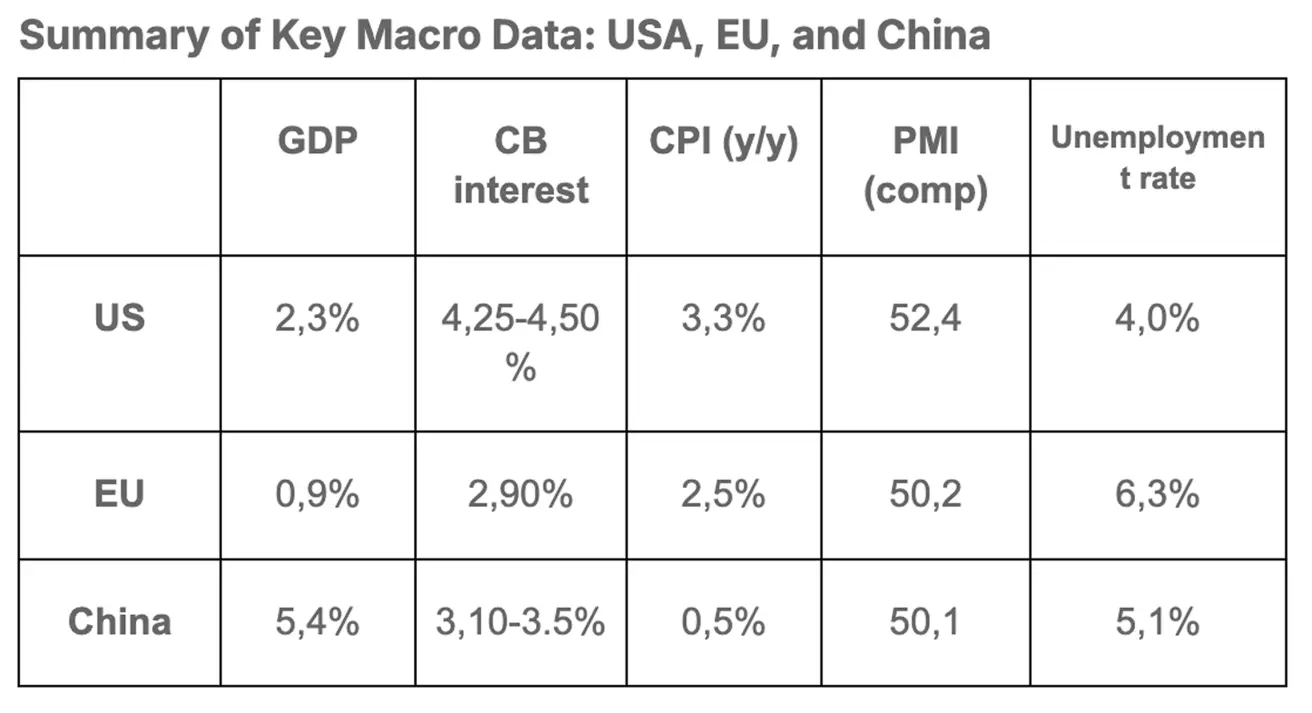

MAKROEKONOMINĖ STATISTIKA

INFLIACIJA

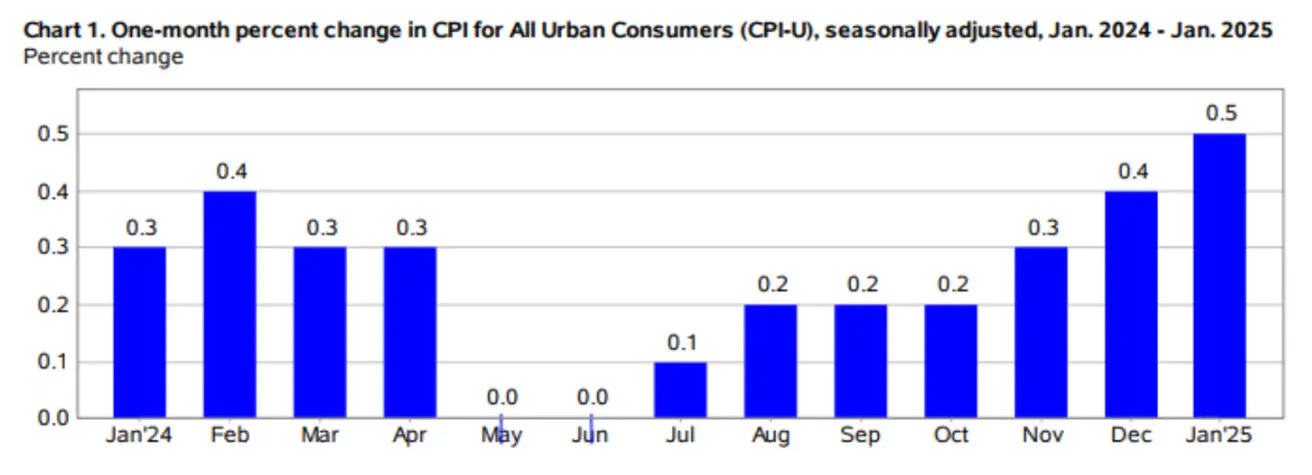

- Bendras vartotojų kainų indeksas (CPI) (mėn./mėn.) (sausis): 0,4 % (ankst.: 0,2 %);

- Vartotojų kainų indeksas (CPI) (mėn./mėn.) (sausis): 0,5 % (ankst.: 0,4 %);

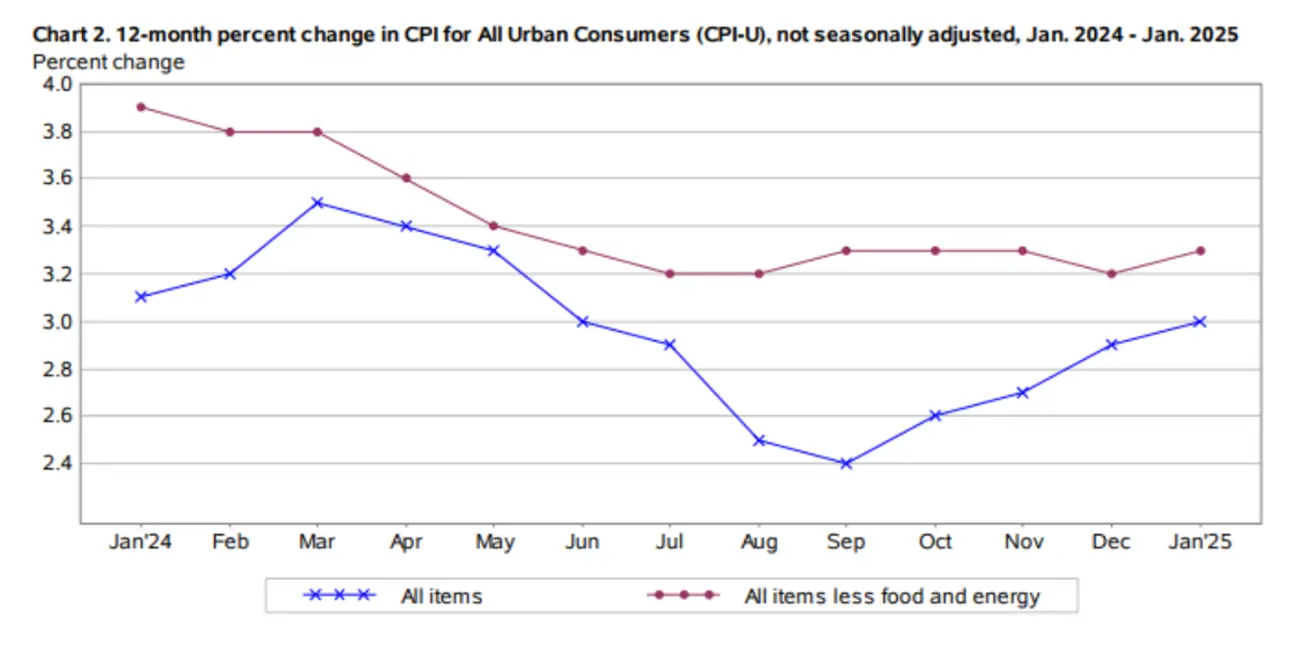

- Bendras vartotojų kainų indeksas (CPI) (m./m.) (sausis): 3,3 % (ankst.: 3,2 %);

- Vartotojų kainų indeksas (CPI) (m./m.) (sausis): 3,0 % (ankst.: 2,9 %).

INFLIACIJOS LŪKESČIAI (MICHIGANAS)

- 12 mėnesių laukiamas infliacijos lygis (sausis): 4,3 %, ankst.: 3,3 %;

- 5 metų laukiamas infliacijos lygis (sausis): 3,3 %, ankst.: 3,2 %.

VERSLO AKTYVUMO INDEKSAS (PMI):

- Paslaugų sektorius (gruodis): 52,8 (ankst.: 56,8);

- Gamybos sektorius (gruodis): 50,1 (ankst.: 49,3);

- S&P pasaulinis sudėtinis indeksas (gruodis): 52,4 (ankst.: 55,4).

BVP (BEA – JAV ekonominės analizės biuras) (ketv./ketv.) (Q) (preliminarus vertinimas):

- 2,3 % (ankst.: 3,1 %)

DARBO RINKA:

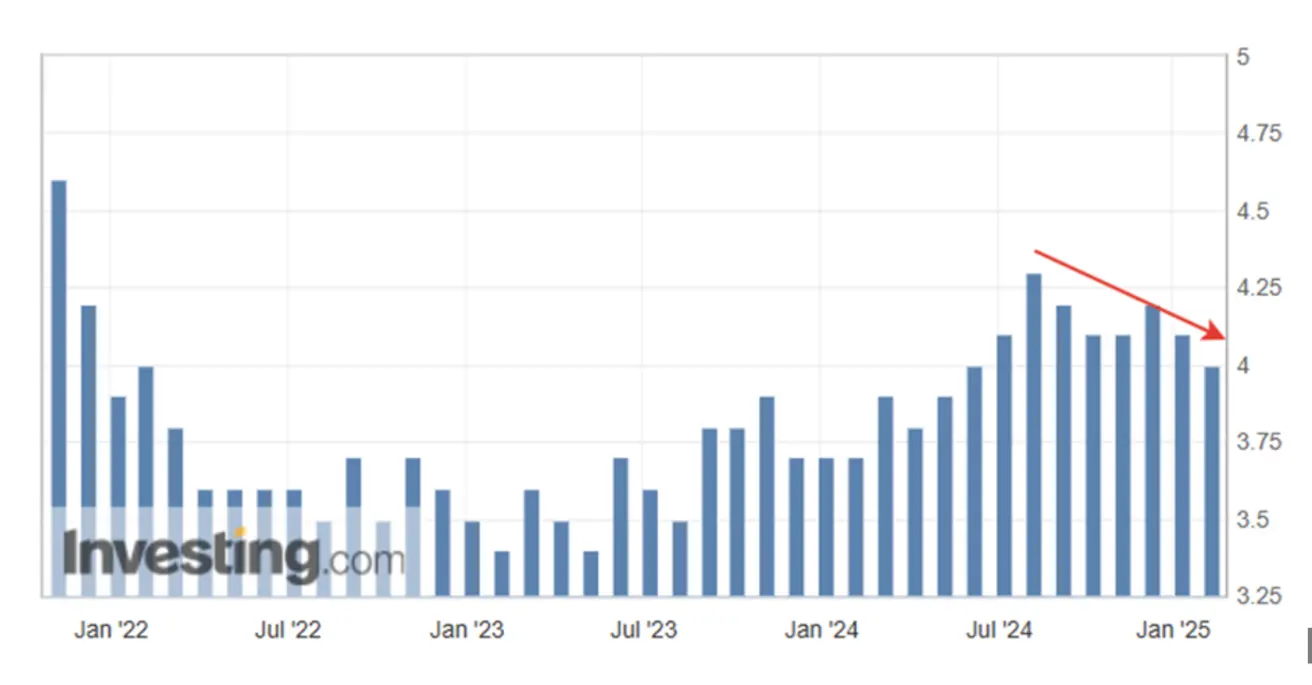

- Nedarbo lygis (sausis): 4,0 % (ankst.: 4,1 %);

- Nepagrindinės darbo užmokesčio augimas (sausis): 143 tūkst. (ankst.: 307 tūkst.);

- Privačių ne žemės ūkio sektoriaus darbo vietų pokytis (sausis): 111 tūkst. (ankst.: 273 tūkst., patikslinta);

- Vidutinis valandinis užmokestis (sausis, m./m.): 4,1 % (ankst.: 4,1 %).

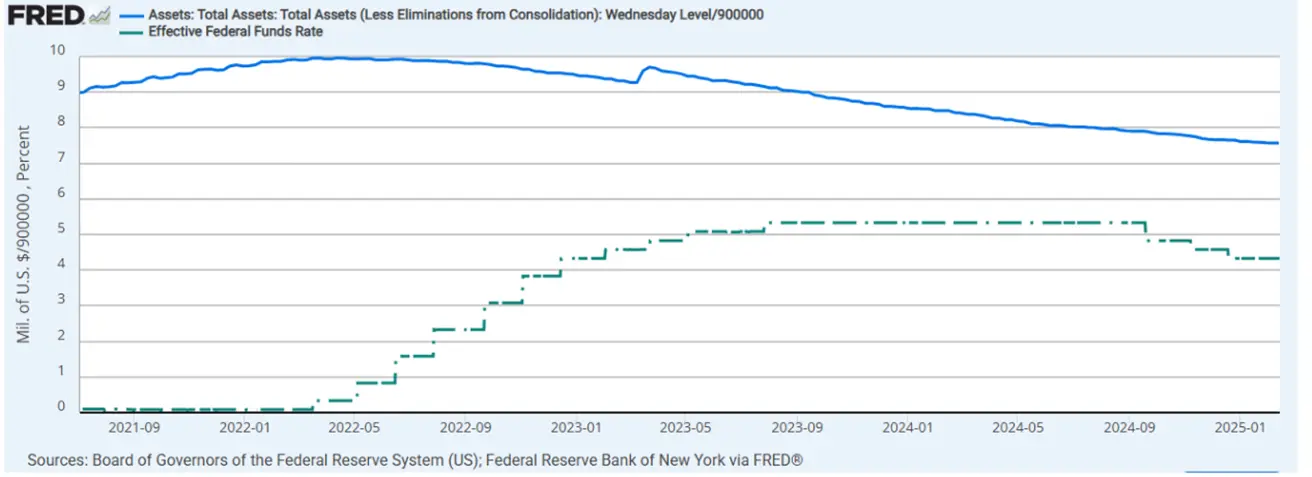

PINIGŲ POLITIKA

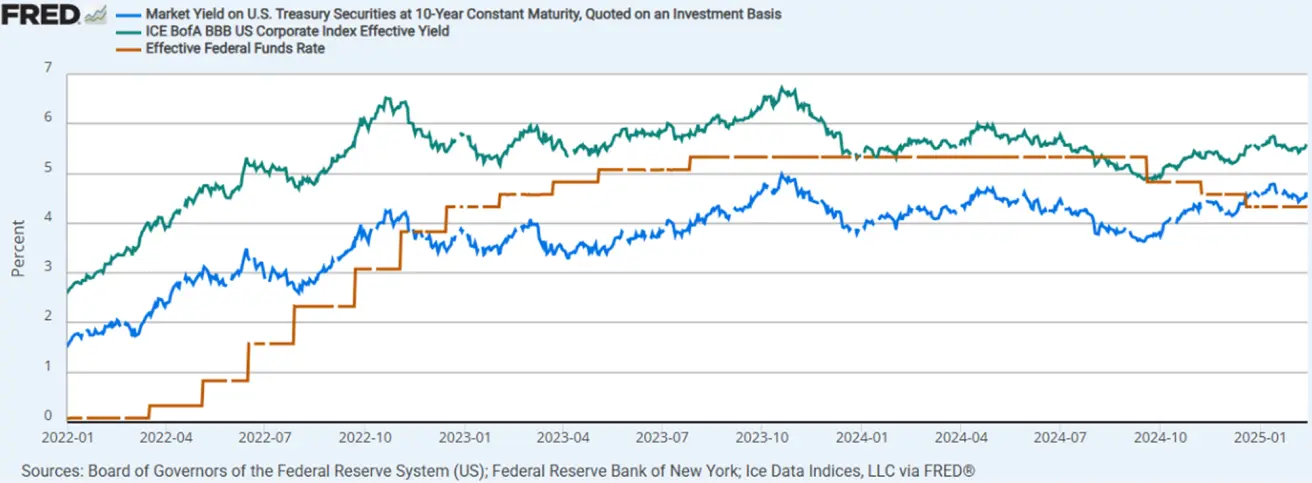

- Federalinių lėšų norma (EFFR): 4,25 %–4,50 % (punktyrinė linija);

- FED balansas (mėlyna): 6,81 trln. USD (praėjusią savaitę: 6,818 trln. USD)

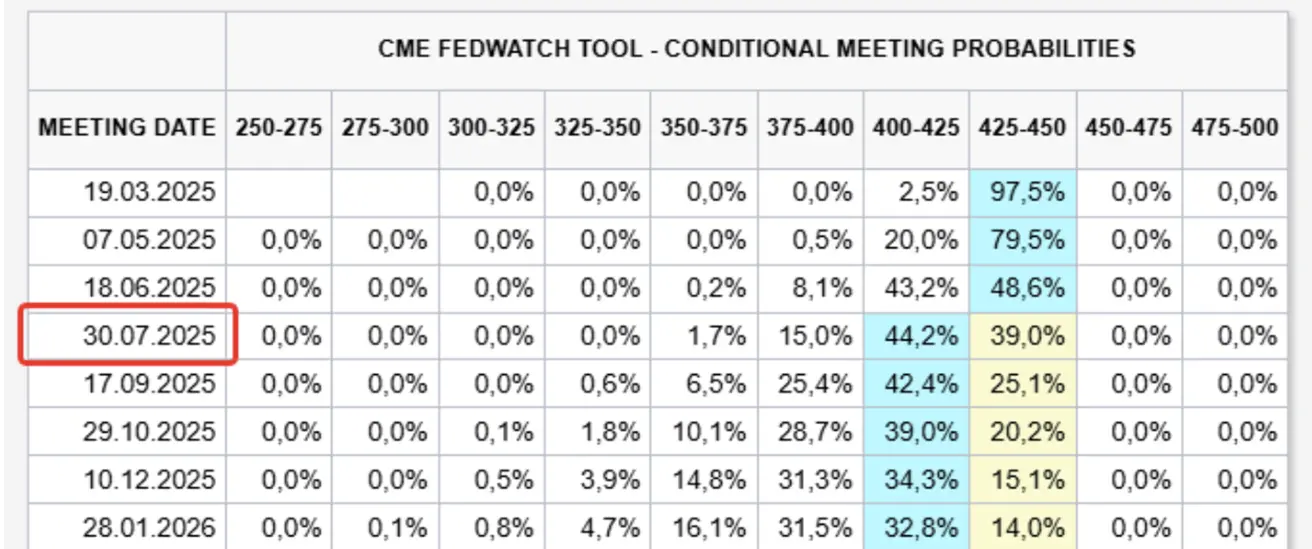

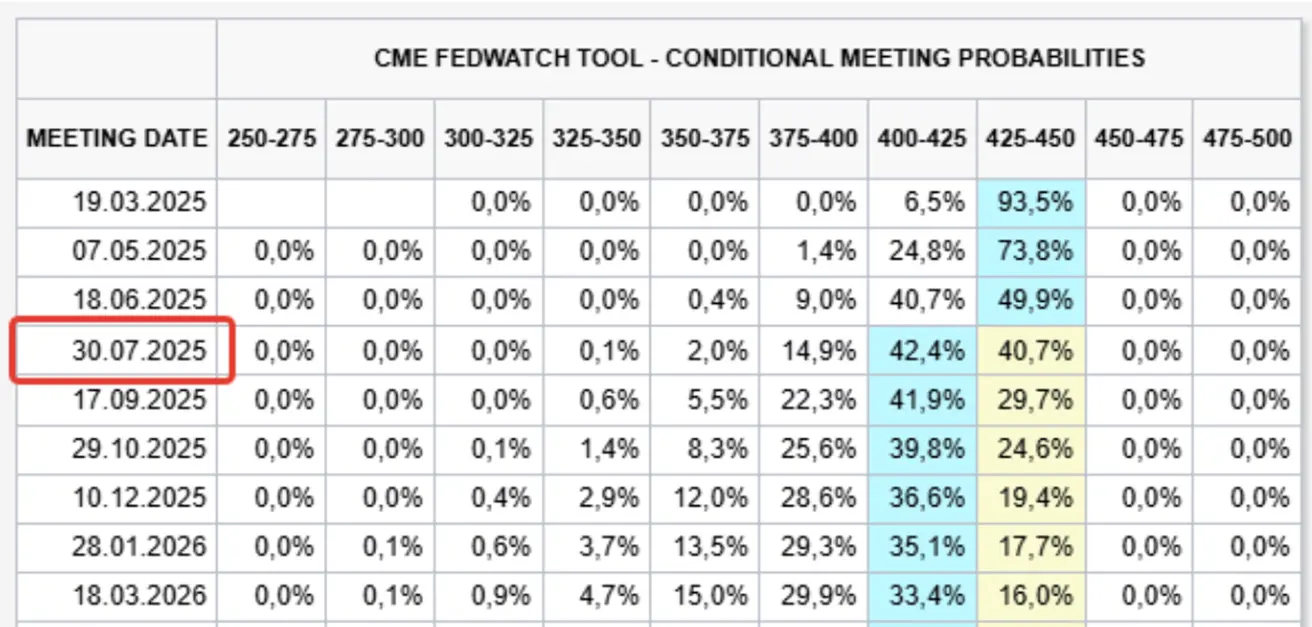

RINKOS PALŪKANŲ LŪKESČIAI

Šiandien:

Prieš savaitę:

Komentaras:

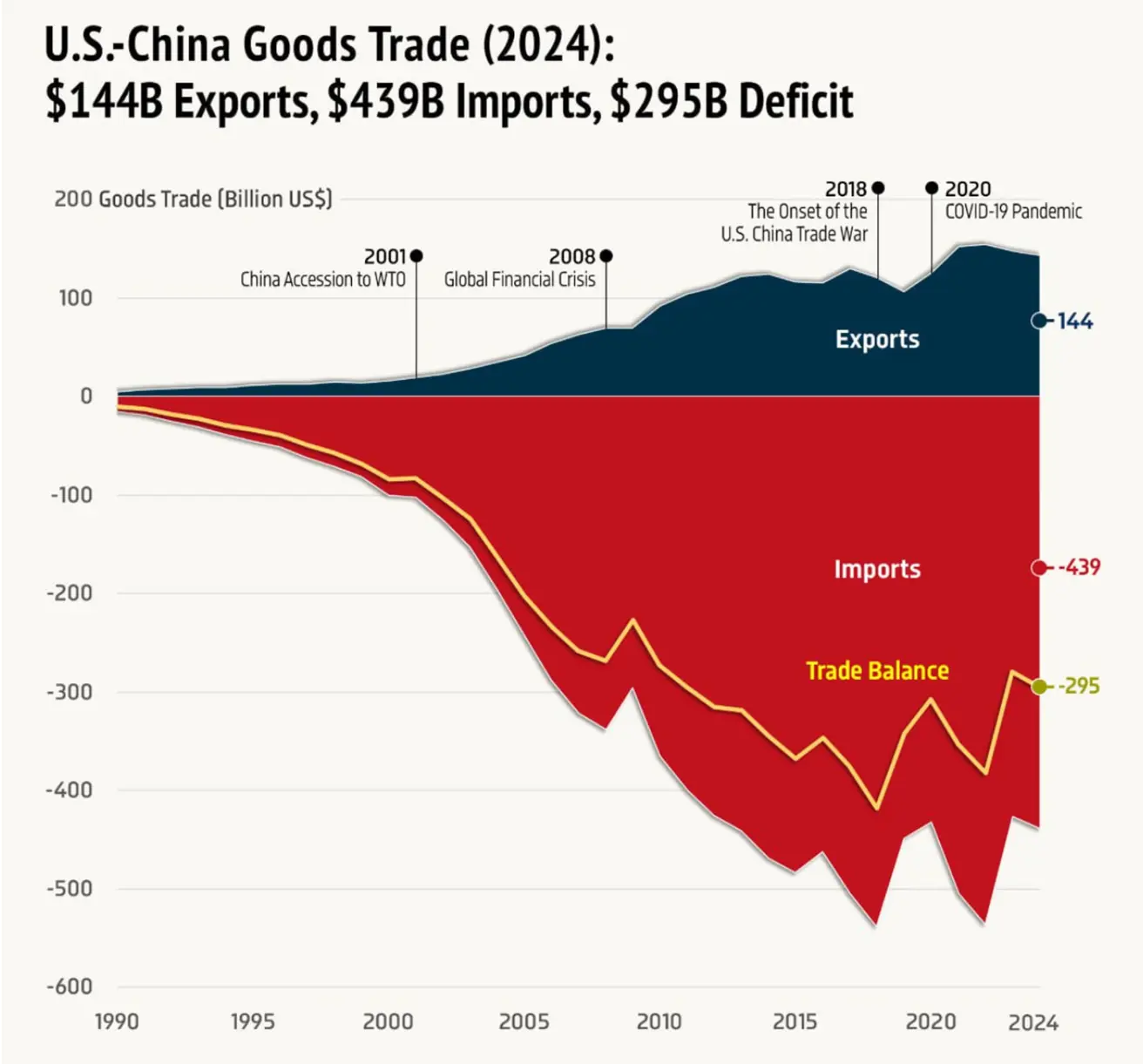

Sausį vartotojų kainų indeksas (CPI) didėjo 0,5 % mėnesio laikotarpiu, sezoniniu būdu pakoreguotas, po 0,4 % augimo gruodį—tai jau septintas mėnesio augimo atvejis iš eilės. Branduolinis CPI (mėn./mėn.) sausį padidėjo 0,4 %. Prie mėnesio augimo daugiausia prisidėjo motorinių transporto priemonių draudimas, laisvalaikis, naudoti automobiliai ir sunkvežimiai, medicinos paslaugos, komunikacija ir oro linijos. Tuo tarpu drabužiai, asmeninės priežiūros prekės bei namų apyvokos prekės ir paslaugos buvo vienos iš nedaugelio, kurios mėnesį mažėjo. Metinis CPI augimas: +3,0 % (energetikos indeksas: +1,0 %, maisto indeksas: +2,5 %), o branduolinis CPI pakilo 3,3 %. Visi rodikliai viršijo lūkesčius, parodydami, kad dezinfliacinės tendencijos lieka vangios ir, priešingai, ima ryškėti antros bangos infliacijos spaudimas. Svarbiausia išvada iš pusmetinės pinigų politikos ataskaitos Kongresui (paskelbta dieną prieš CPI duomenis): „Kadangi mūsų politika dabar yra žymiai mažiau ribojanti nei anksčiau ir ekonomika išlieka stipri, nėra būtinybės skubiai keisti pinigų politikos padėties.“ Savo kalboje vadovas Powellis pabrėžė, kad Federalinio rezervo sistemai nesitikima greitai sumažinti palūkanų normų. Naujausi CPI duomenys dar labiau sustiprins šią poziciją. „Jei ekonomika išliks stipri ir infliacija nenurodys tvarios krypties link 2 % tikslo, mes galime ilgai palaikyti ribojančią pinigų politiką. Priešingai, jei darbo rinka netikėtai silpnėtų ar infliacija kristų greičiau nei tikėtasi, mes esame pasirengę atitinkamai koreguoti politiką.“ Nepaisant gana griežtos Federalinio rezervo retorikos ir stipresnių nei laukta CPI duomenų, rinkos lūkesčiai—CME FedWatch Tool—nepasikeitė. Pirmasis tikėtinas 25 bazinių punktų palūkanų mažinimas vis dar numatomas 2025 m. liepą, per 12 mėnesių prognozuojama palūkanų norma išlieka 4,00 %–4,25 %. 2024 m. JAV–Kinijos prekyboje eksportas sudarė 144 mlrd. USD, importas – 439 mlrd. USD, deficitas – 295 mlrd. USD. Tokia triskart išreikšta disproporcija rodo, kad griežtos prekybos priemonės labiau pakenktų Kinijai nei JAV. Atsakydama į Trumpo politiką, Kinija įvedė atsakomąsias muitų priemones: 10 % muito tarifas JAV naftai ir žemės ūkio technikai 15 % muito tarifas anglims ir suskystintoms dujoms (LNG) Eksporto kontrolė retiesiems žemės elementams: volframui, telurui, bismutui, molibdenui ir indžiui Šios priemonės rodo Kinijos strateginį atsaką vykstant prekybos konfliktui, ypač kritiniuose tiekimo grandinės sektoriuose.

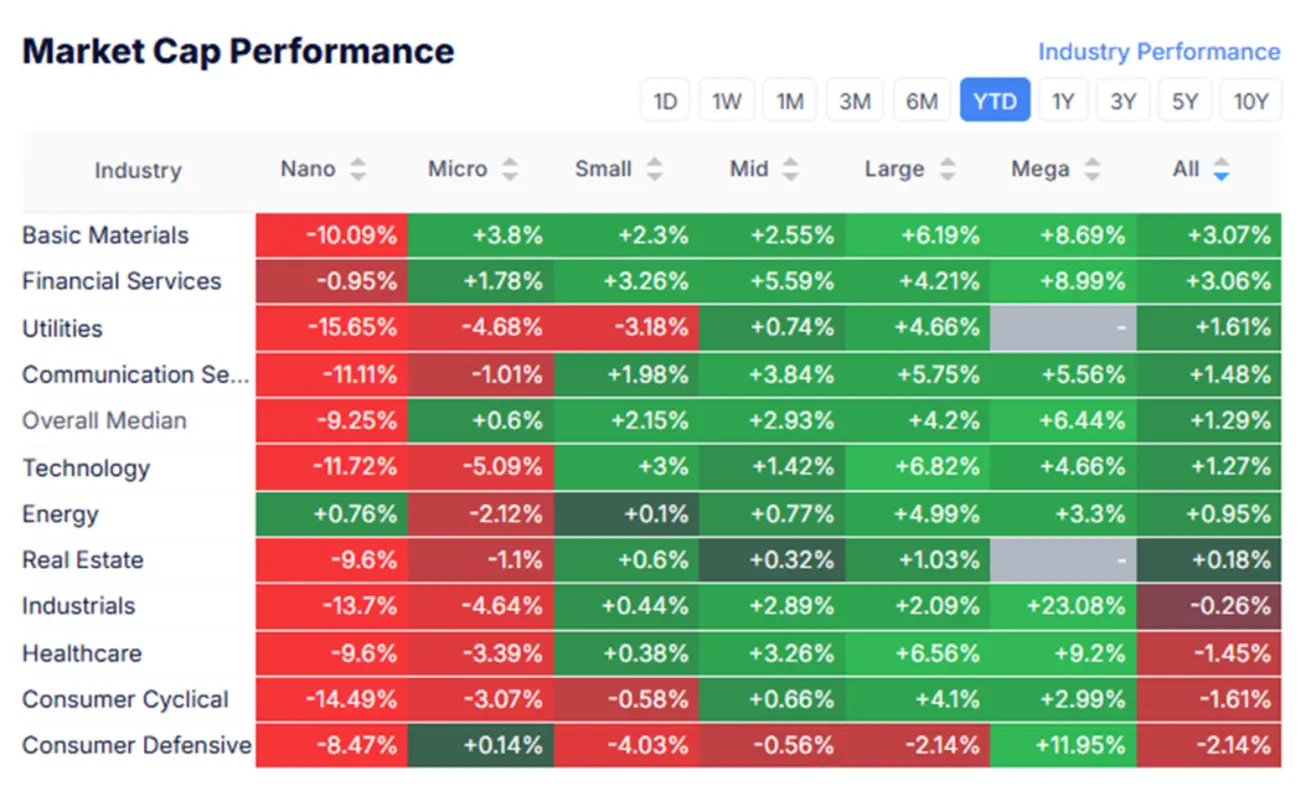

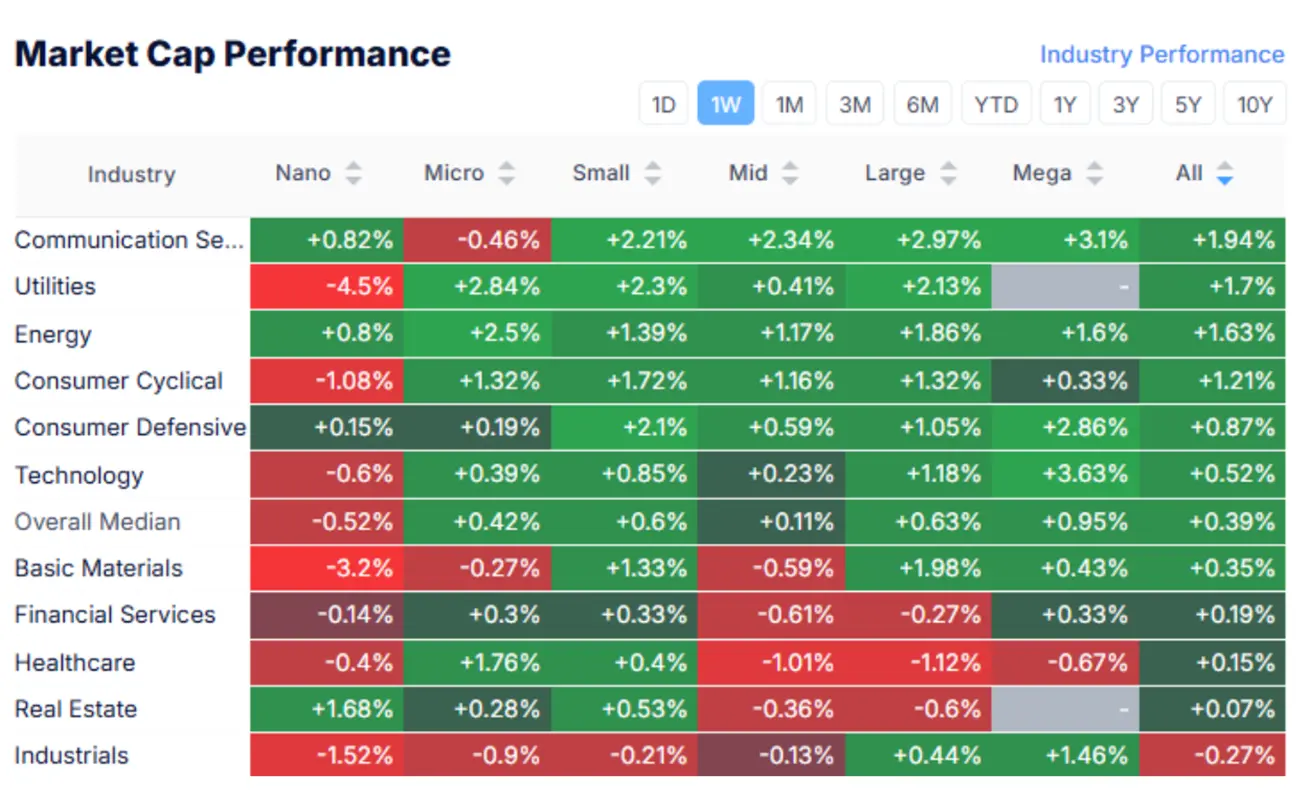

RINKOS KAPITALIZACIJOS DINAMIKA

Bendra rinka praėjusią savaitę kilo 0,39 %; tai atspindi teigiamą sektorių dinamiką. Geriausiai pasirodė komunikacijos paslaugų, komunalinių paslaugų bei energetikos sektoriai.

Rinka nekreipė dėmesio į infliacijos duomenis ir išlaikė rizikos nuotaikas.

SP500

S&P 500: savaitės rezultatas: +1,47 % (savaitės uždarymas: 6 114,62). Nuo metų pradžios: +3,58 %.

NASDAQ100

Nasdaq 100: savaitės rezultatas: +2,90 % (savaitės uždarymas: 22 114,69). Nuo metų pradžios: +4,71 %.

Bendrovių pajamų apžvalga

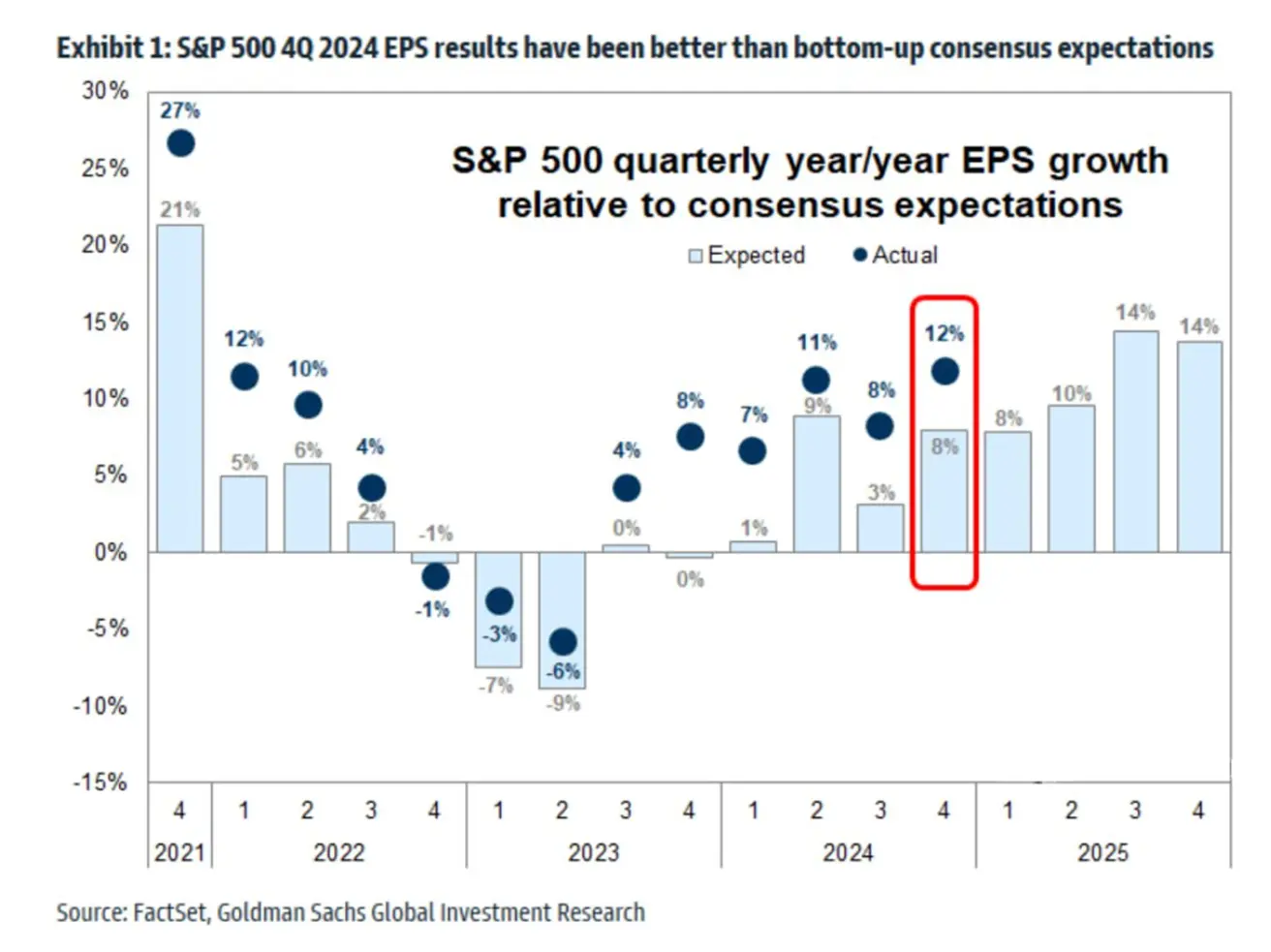

JAV įmonės IV ketv. rezultatus viršijo konsensuso lūkesčius 4 %, užfiksuotas didžiausias nuo 2022 m. I ketv. pelno augimas – 12 %.

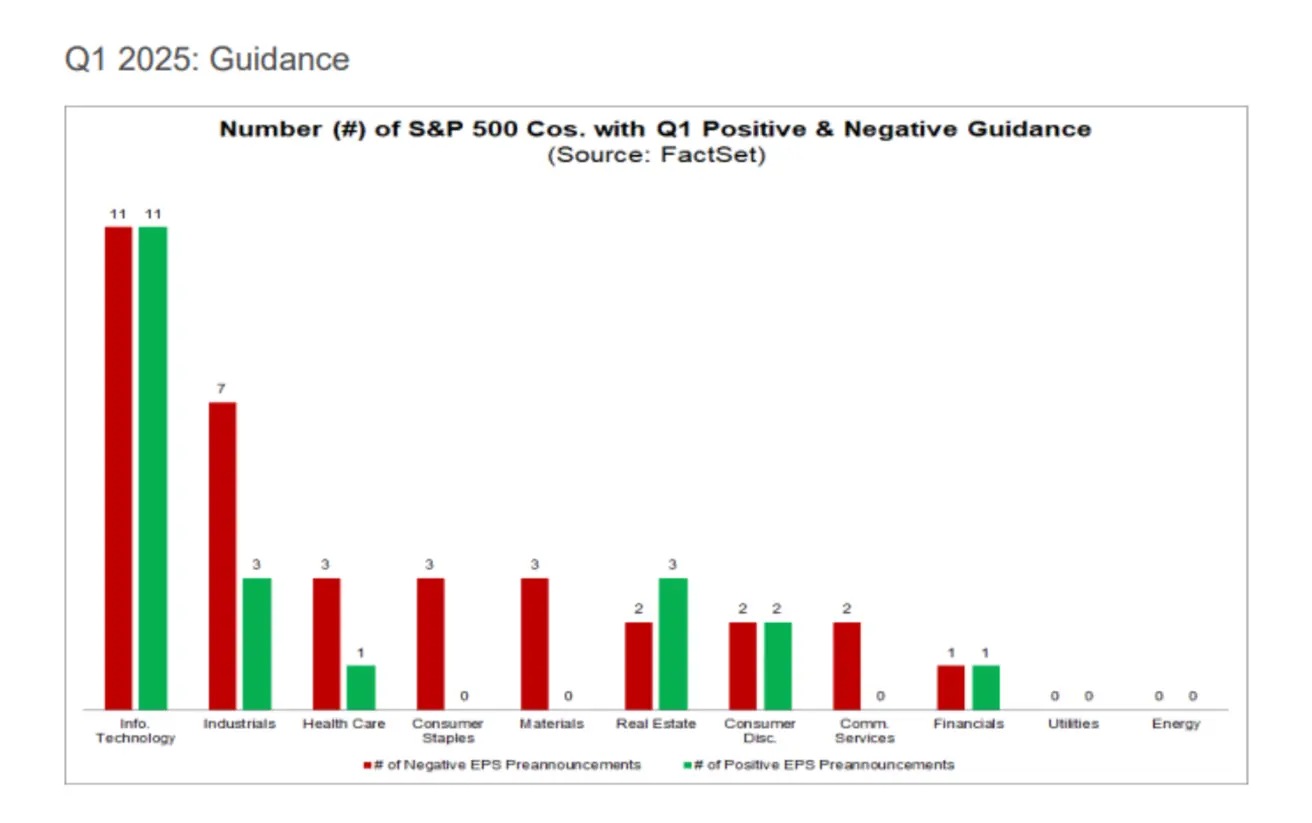

Iš 55 bendrovių, kurios paskelbė pelno vienai akcijai (EPS) prognozes 2025 m. I ketv., 34 (62 %) pateikė neigiamą EPS perspektyvą, o 21 (38 %) – teigiamą.

OBLIGACIJŲ RINKA

Obligacijų rinka – savaitės pabaigoje nežymus pajamingumo kilimas.

- 20+ metų JAV iždo obligacijų ETF (TLT): –0,13 % (savaitės uždarymas: 89,15 USD). Metų pradžios rezultatas: +1,54 %.

PAJAMINGUMO RODIKLIAI IR SPREDAI

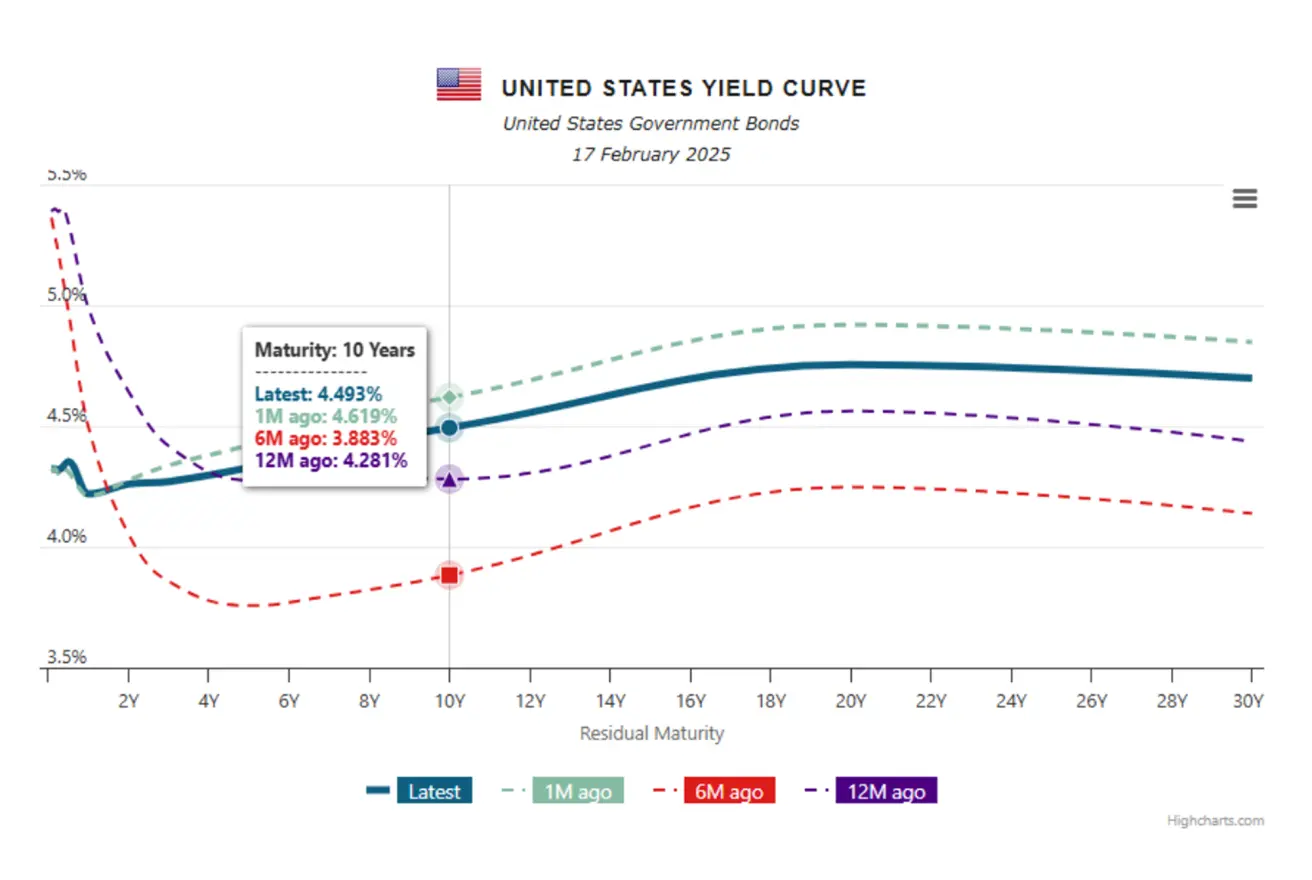

Pajamingumai ir spredai (2025/02/17 prieš 2024/02/14):

- 10 metų JAV iždo obligacijų pajamingumas: 4,493 % (ankst.: 4,48 %)

- ICE BofA BBB JAV korporacinių obligacijų efektyvusis pajamingumas: 5,59 % (ankst.: 5,44 %)

10 ir 2 metų JAV iždo obligacijų pajamingumų skirtumas – 18,3 reaguojant į 19,6 bazinių punktų per savaitę (ilgesnio ir trumpesnio termino skolos). Valstybinio JAV iždo obligacijų pajamingumo kreivė rodo įvairių terminų skolinių įsipareigojimų grąžas. Tai svarbus ekonomikos būklės ir rinkos lūkesčių indikatorius.:

JAV iždo obligacijų pajamingumo kreivė:

- Trumpalaikės (iki 1 metų): 4,32 – 4,219 %

- Vidutinės (3–7 metai): 4,27 – 4,402 %

- Ilgalaikės (10+ metų): 4,493–4,698 %

AUKSO ATEITIES SANDORIAI (GC)

Aukso ateities sandoriai (GC): Auksas toliau muša istorinius rekordus.

- Savaitės pokytis: +0,26 % (savaitės uždarymas: 2 893,7 USD/oz.)

- Nuo metų pradžios: +9,57 %

DOLERIO INDEKSO ATEITIES SANDORIAI (DX)

Dolerio indekso ateities sandoriai (DX):

- Savaitės pokytis: –0,54 % (savaitės uždarymas: 106,685)

- Metų pradžios pokytis: –1,52 %:

NAFTOS ATEITIES SANDORIAI

OPEC: Pasaulinės paklausos prognozės 2025–2026 m. nesikeičia. 2025 m.: 105,2 mln. b/d (+1,45 mln. b/d), 2026 m.: 106,63 mln. b/d (+1,43 mln. b/d). IEA padidino paklausos augimo prognozę 2025 m. 50 tūkst. barelių iki +1,1 mln. b/d (104 mln. b/d). Pasaulinis naftos tiekimas 2025 m. didės 1,6 mln. b/d iki 104,5 mln. b/d. Skirtingai nei akcijų indeksai, pagrindinės kriptovaliutos demonstravo neutralią dinamiką. Savaitinis pokytis: –0,69 %, uždarymo kaina: 71,06 USD už barelį. Metų pradžios pokytis: –1,78 %.

BTC ATEITIES SANDORIAI

Savaitės pokytis: +1,62 % (savaitės uždarymas: 97 845 USD) Nuo metų pradžios: +2,70 %

ETH ATEITIES SANDORIAI

Savaitės pokytis: –0,81 % (savaitės uždarymas: 2 571 USD) Nuo metų pradžios: –24,02 %

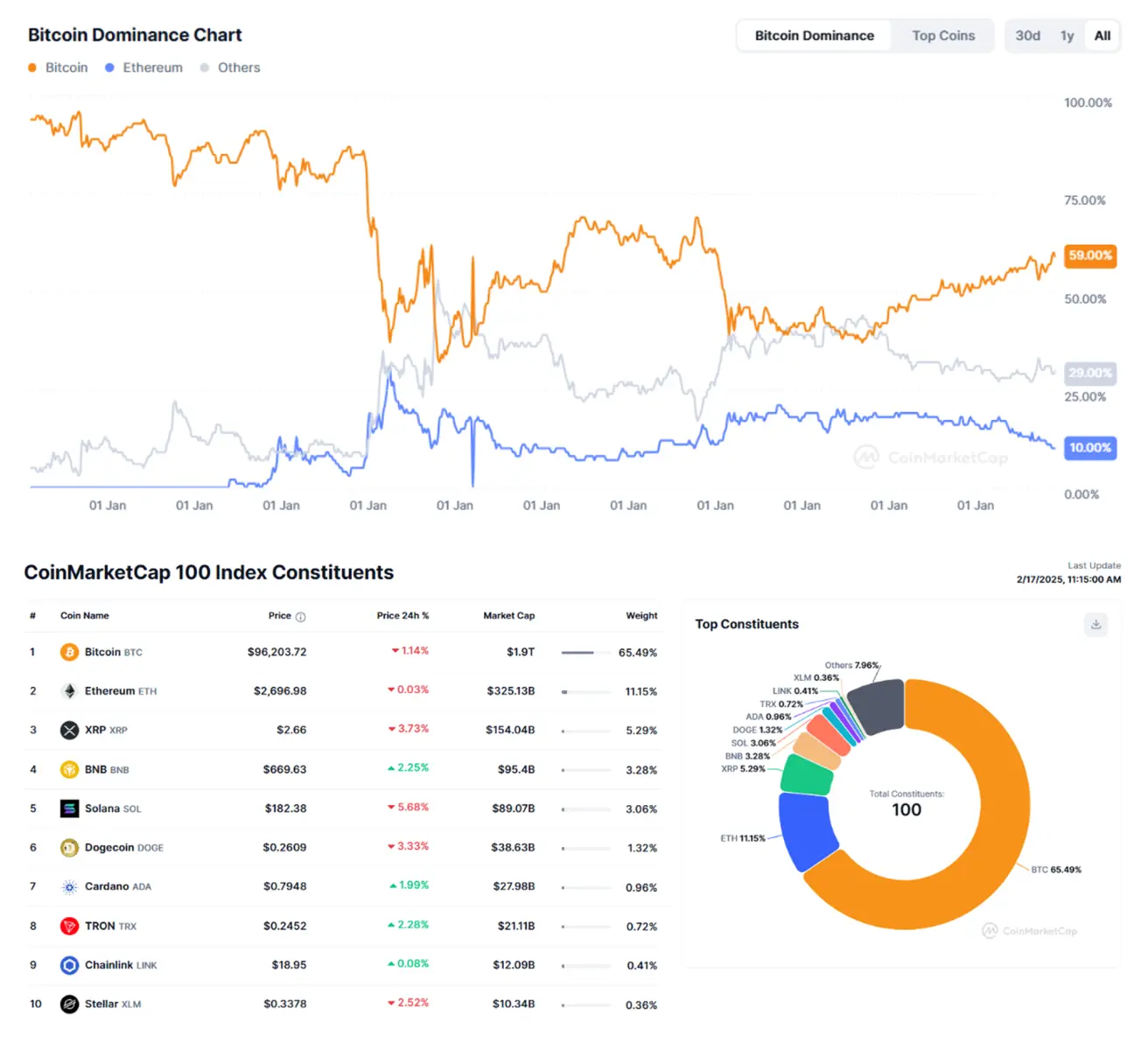

JAV FED vadovas Powellis, kalbėdamas Kongrese, išreiškė paramą reguliacinės tvarkos kūrimui stabilcoinams; JAV Vertybinių popierių ir biržos komisija priėmė Solana spot ETF paraiškas iš iShares, Bitwise, Canary ir VanEck; Kripto rinkos kapitalizacija nekito ir liko 3,19 trln. USD (prieš savaitę – taip pat 3,19 trln. USD) (coinmarketcap.com)

Bitkoino rinkos dalis: 59,8 % (60,7 %), Ethereum: 10,2 % (9,0 %), Kiti: 30,0 %: