English

English Lietuvių

Lietuvių Русский

Русский Қазақша

Қазақша2025. aasta 10.–14. veebruar: Nädalane majanduse ülevaade

Olulised turuülevaated

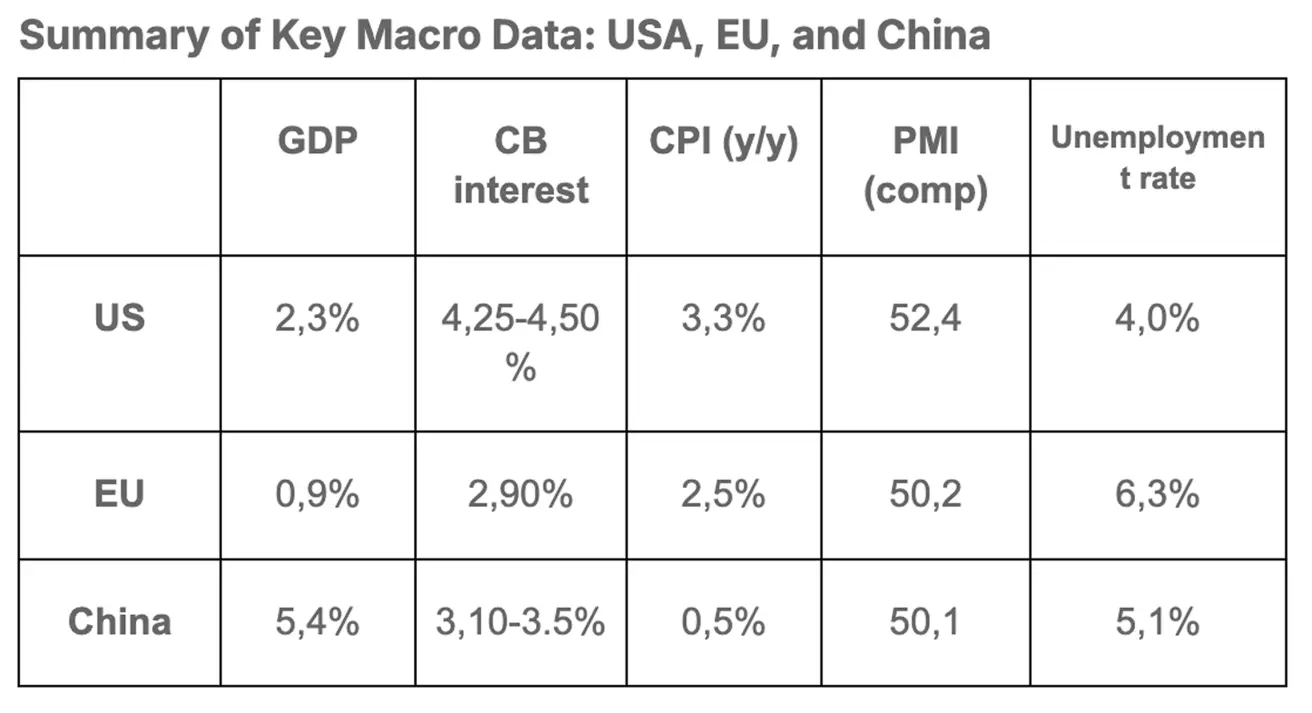

MAKROMAJANDUSLIKUD NÄITAJAD

INFLATSIOON

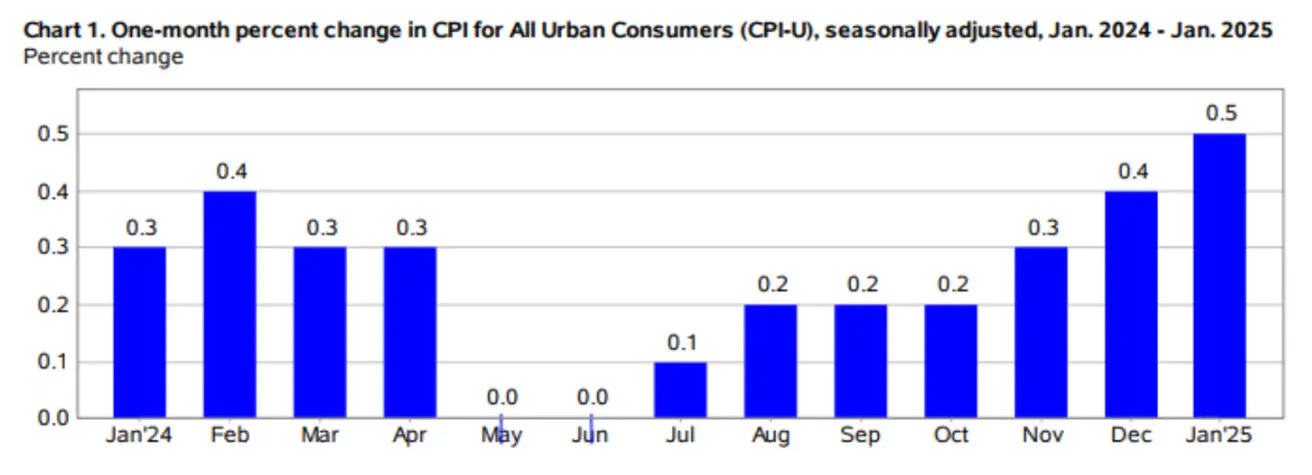

- Põhitarbijahinnaindeks (CPI) (k/k) (jaanuar): 0,4% (eelmine: 0,2%);

- Tarbijahinnaindeks (CPI) (k/k) (jaanuar): 0,5% (eelmine: 0,4%);

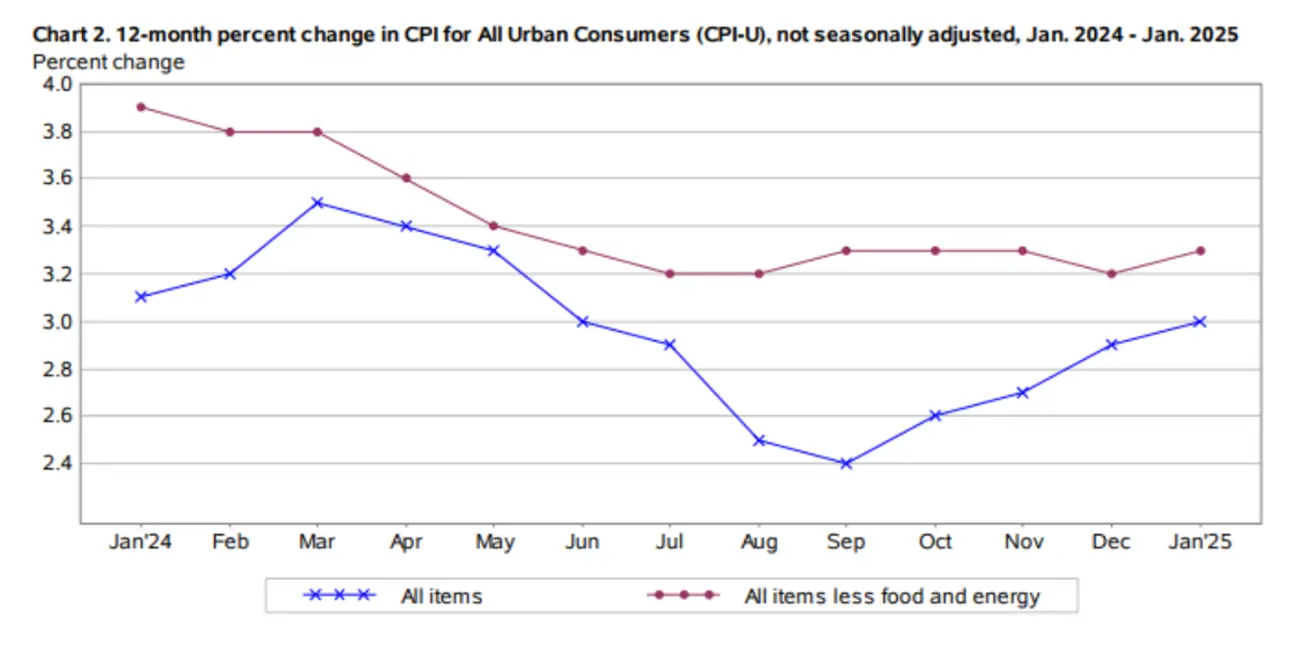

- Põhitarbijahinnaindeks (CPI) (a/a) (jaanuar): 3,3% (eelmine: 3,2%);

- Tarbijahinnaindeks (CPI) (a/a) (jaanuar): 3,0% (eelmine: 2,9%).

INFLATSIOONIOOTUSED (MICHIGANI ÜLIKOOL)

- 12 kuu oodatav inflatsioon (jaanuar): 4,3%, eelmine: 3,3%;

- 5 aasta oodatav inflatsioon (jaanuar): 3,3%, eelmine: 3,2%.

ÄRITEGEVUSE INDEKS (PMI):

- Teenindussektor (detsember): 52,8 (eelmine: 56,8);

- Tööstussektor (detsember): 50,1 (eelmine: 49,3);

- S&P Global Composite (detsember): 52,4 (eelmine: 55,4).

SKT (BEA – USA Majandusanalüüsi Büroo) (k/k) (Q) (esialgne hinnang):

- 2,3% (eelmine: 3,1%)

TÖÖTURG:

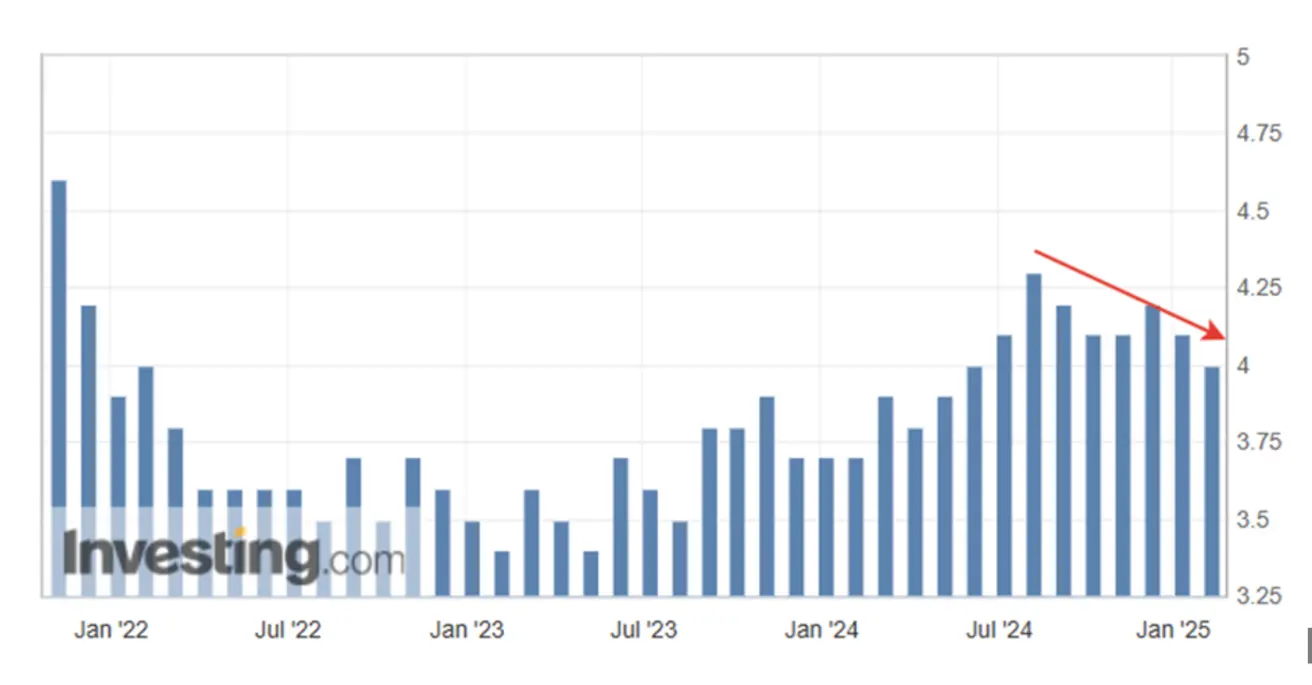

- Töötuse määr (jaanuar): 4,0% (eelmine: 4,1%);

- Mittepõllumajanduslike töökohtade muutus (jaanuar): 143 T (eelmine: 307 T);

- Erasektori mittepõllumajanduslike töökohtade muutus (jaanuar): 111 T (eelmine: 273 T, korrigeeritud);

- Tunnipalkade keskmine kasv (jaanuar, a/a): 4,1% (eelmine: 4,1%).

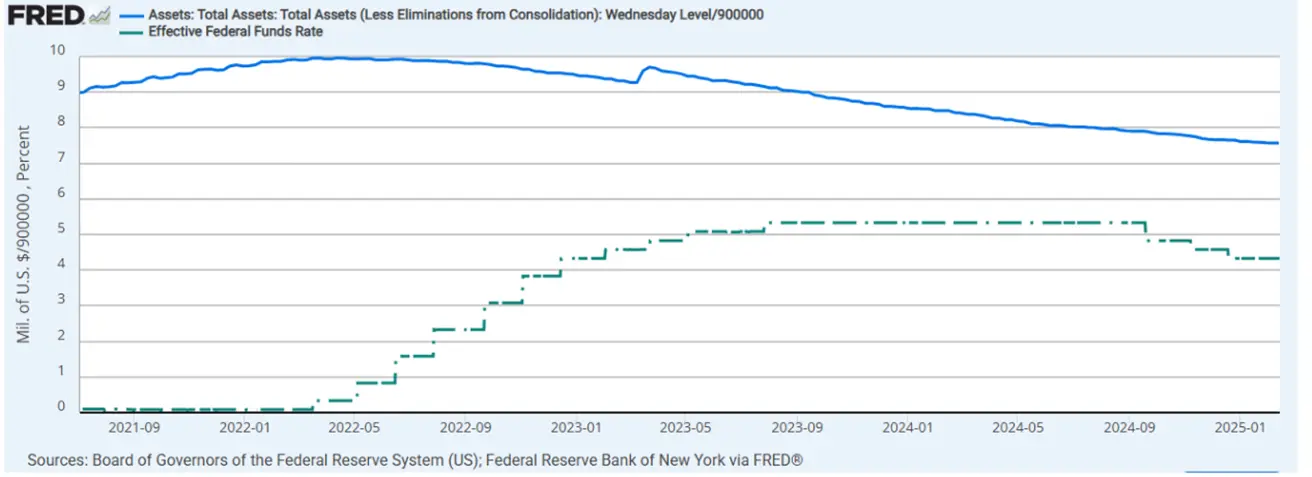

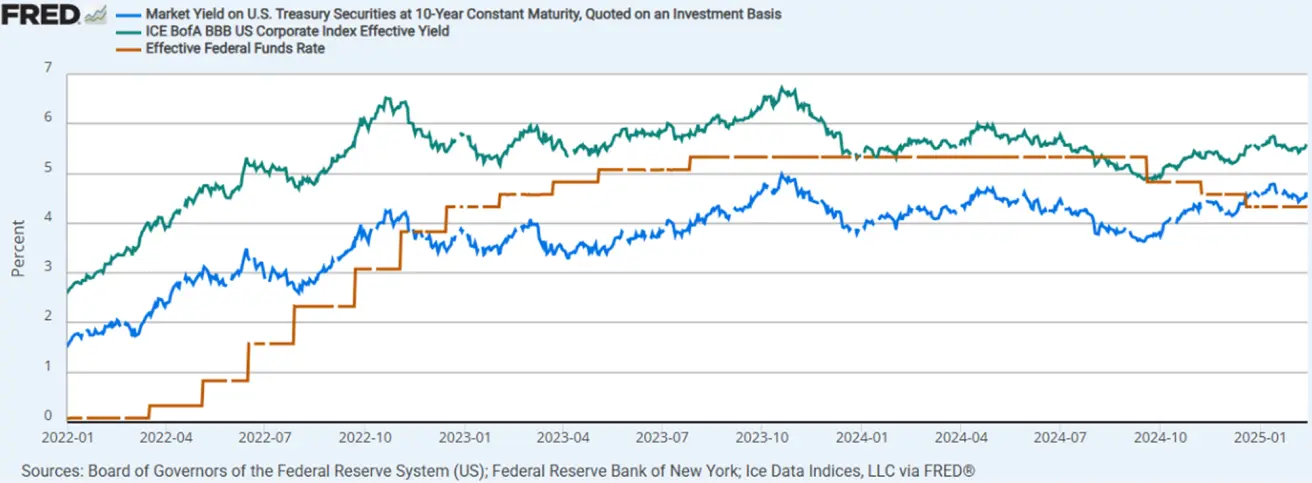

RAHAPOLIITIKA

- Föderaalfondide intressimäär (EFFR): 4,25%–4,50% (punktiir);

- FEDi bilanss (sinine): 6,81 triljonit dollarit (eelmine nädal: 6,818 triljonit dollarit)

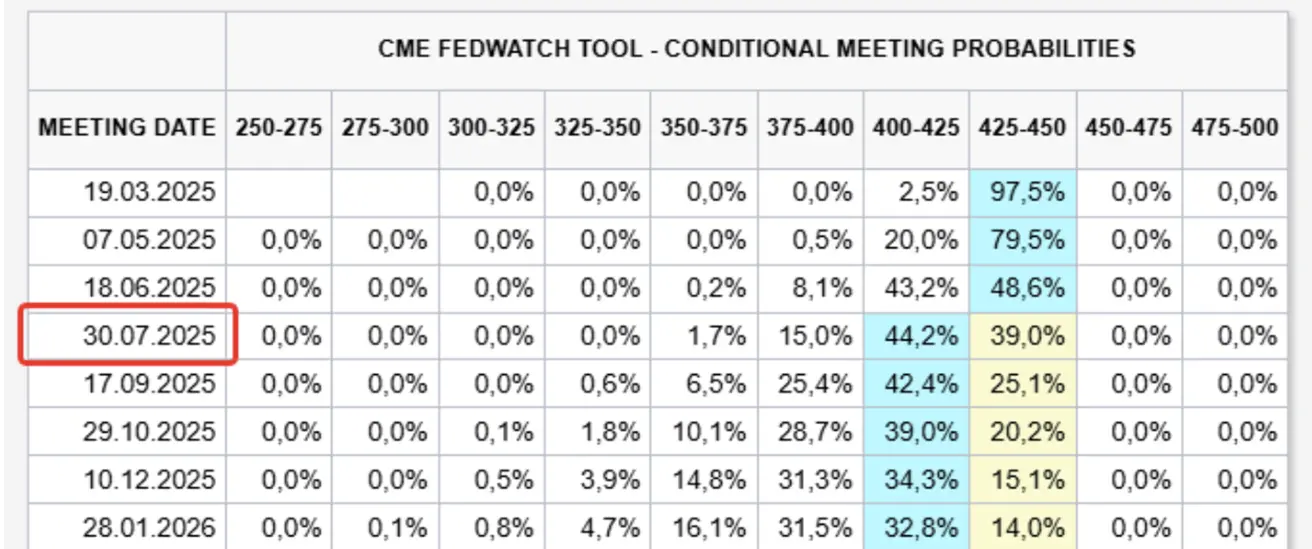

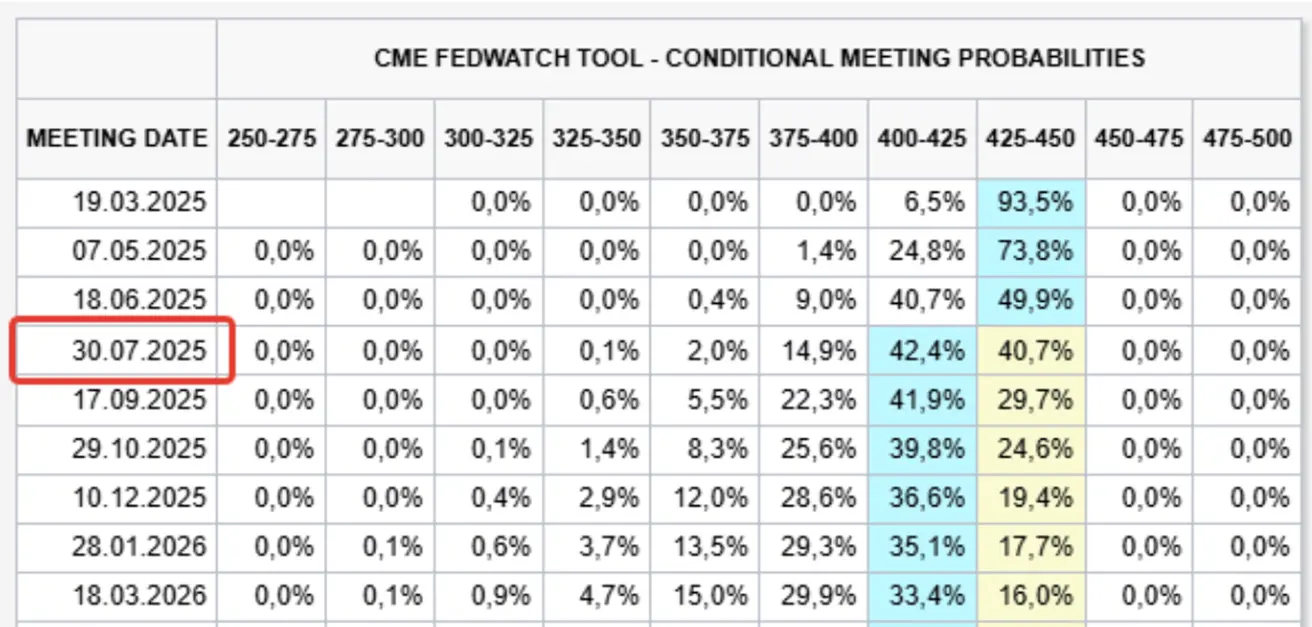

TURU INTRESSIOOTUSED

Täna:

Nädal varem:

Kommentaar:

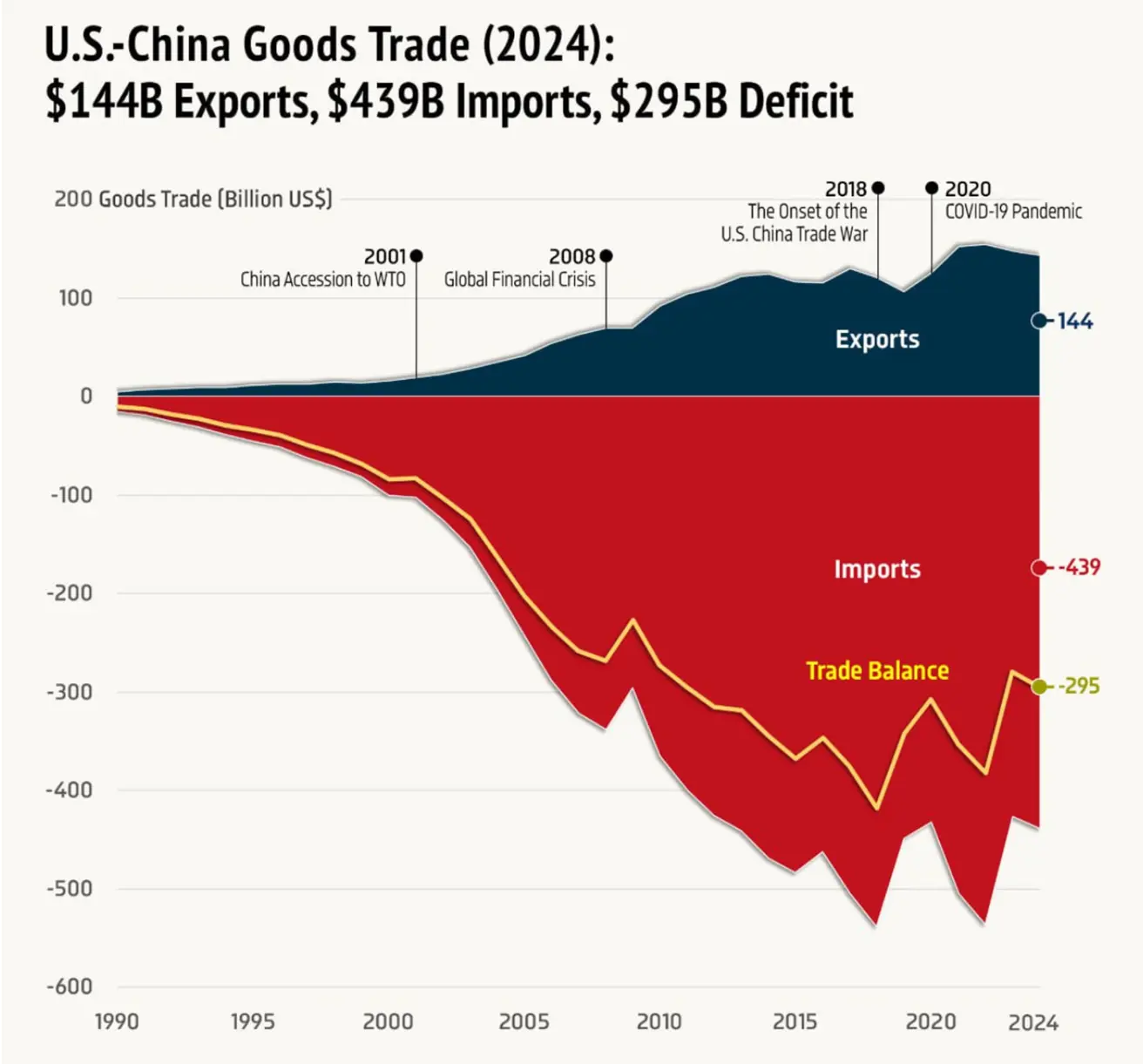

Jaanuaris kasvas tarbijahinnaindeks (CPI) kuu varasemale 0,4%-le lisaks hooajaliselt korrigeeritult 0,5%, tähistades seitsmendat järjestikust tõusu kuus. Põhi-CPI kasvas jaanuaris 0,4%. Olulisimad panustajad olid mootorsõidukikindlustus, vaba aeg, kasutatud autod ja veoautod, meditsiiniteenused, kommunikatsioon ja lennupiletid. Samal ajal vähenesid riiete, isikliku hoolduse kaupade ning kodumajapidamiste sisustuse ja tegevuse hinnad. Aastases võrdluses tõusis CPI 3,0% (energia indeks: +1,0%, toiduindeks: +2,5%), põhitarbijahinnaindeks tõusis 3,3%. Kõik näitajad ületasid ootusi, mis viitab sellele, et inflatsiooni aeglustumine on jätkuvalt raske ning esile kerkivad teise laine inflatsioonisurved. Föderaalreservi poolaasta rahanduspoliitika raportis Kongressile (avaldatud päev enne CPI andmeid) rõhutati: "Kuna meie poliitika on nüüd oluliselt vähem piirav kui varem ning majandus püsib tugev, puudub meil kiire tegutsemise vajadus rahapoliitika muutmisel." Oma kõnes kinnitas esimees Powell, et Föderaalreserv ei kavatse intressimäärasid niipea langetada. Värskeimad CPI andmed kinnitavad seda seisukohta veelgi. "Kui majandus püsib tugev ja inflatsioon ei näita püsivat lähenemist 2% sihile, saame jätkata piiravat rahapoliitikat pikemalt. Kui aga tööturg ootamatult nõrgeneb või inflatsioon langeb prognoositust kiiremini, oleme valmis poliitikat kohandama." Vaatamata Föderaalreservi mõõdukalt karmile retoorikale ja oodatust tugevamale CPI-le on turu ootused (CME FedWatch Tool) jäänud muutumatuks. Esimest 25 baaspunkti suurust langetust oodatakse endiselt juulis 2025 ning 12 kuu väljavaade püsib poliitikavahemikus 4,00–4,25%. 2024. aastal ulatus USA–Hiina kaubavahetuse eksport 144 miljardi ning import 439 miljardi dollarini, mis tähendas 295 miljardi suurust kaubandusdefitsiiti. Kolmekordse tasakaaluga on selge, et kaubandussõjast kaotaks Hiina rohkem kui USA. Vastuseks Trumpi poliitikale kehtestas Hiina vastutollimaksud, muuhulgas: 10% toll USA nafta ja põllumajandustehnika impordile 15% toll söe ja veeldatud maagaasi (LNG) impordile Ekspordikontroll haruldaste muldmetallide (wolfram, telluur, vismut, molübdeen, indium) väljaveole Need meetmed viitavad Hiina strateegilisele vasturünnakule võtmete tööstusharudes ülemaailmses tarneahelas.

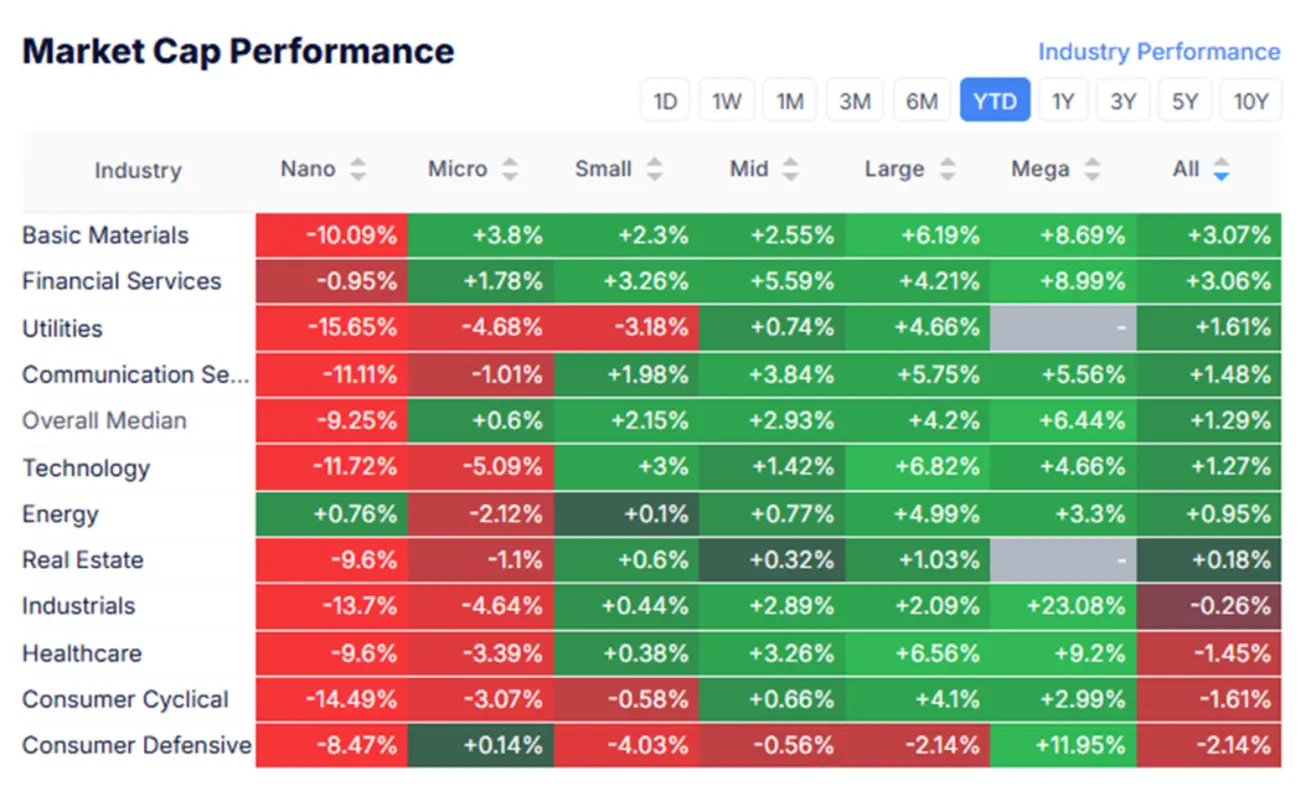

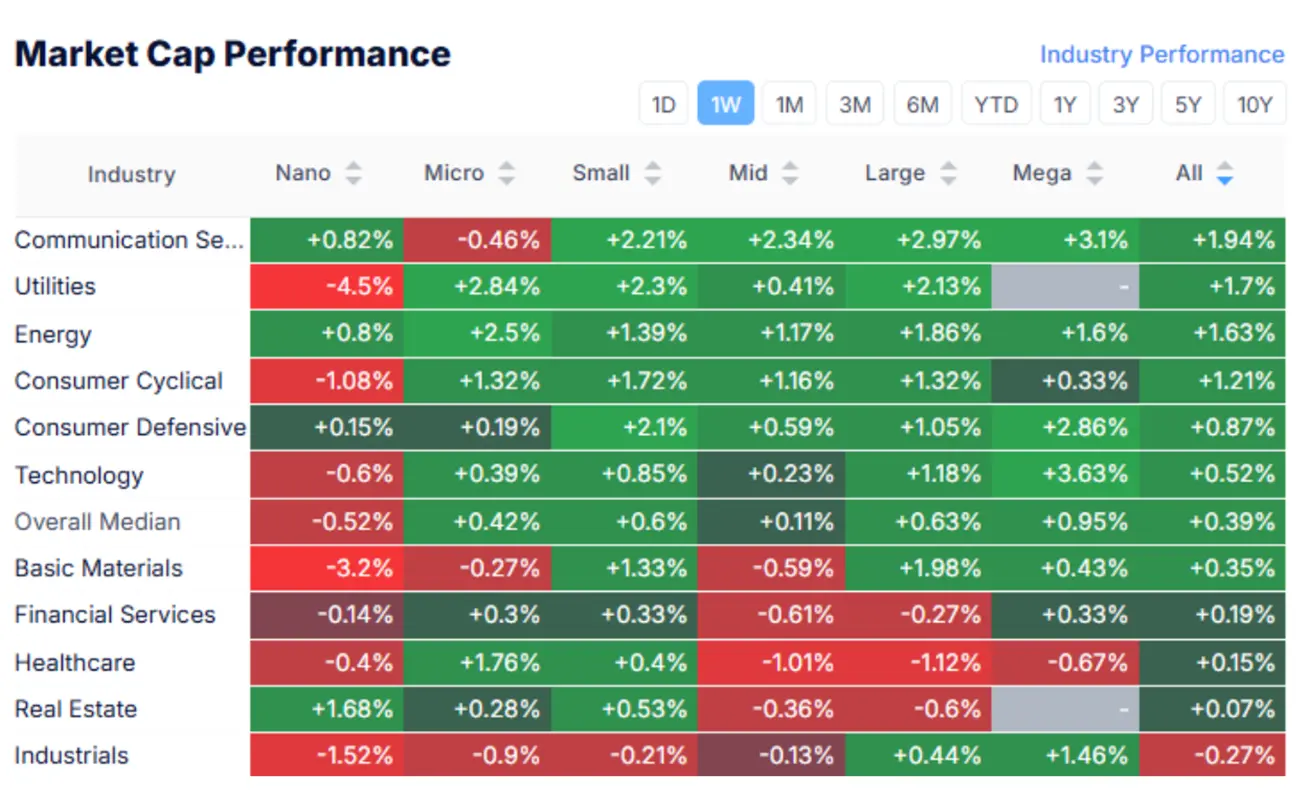

ETTEVÕTETE TURUKAPITALISATSIOONI DÜNAAMIKA

Tervikturg näitas möödunud nädalal mediaankasvu 0,39%, peegeldades positiivset sektoridünaamikat. Parima tulemusega olid kommunikatsiooniteenused, kommunaalmajandus ja energeetika.

Turg on ignoreerinud inflatsiooniandmeid ning jätkab riskialtime meeleoluga.

SP500

S&P 500: Nädala tootlus: +1,47% (lõpp: 6114,62). YTD kasv: +3,58%.

NASDAQ100

Nasdaq 100: Nädala tootlus: +2,90% (lõpp: 22 114,69). YTD kasv: +4,71%.

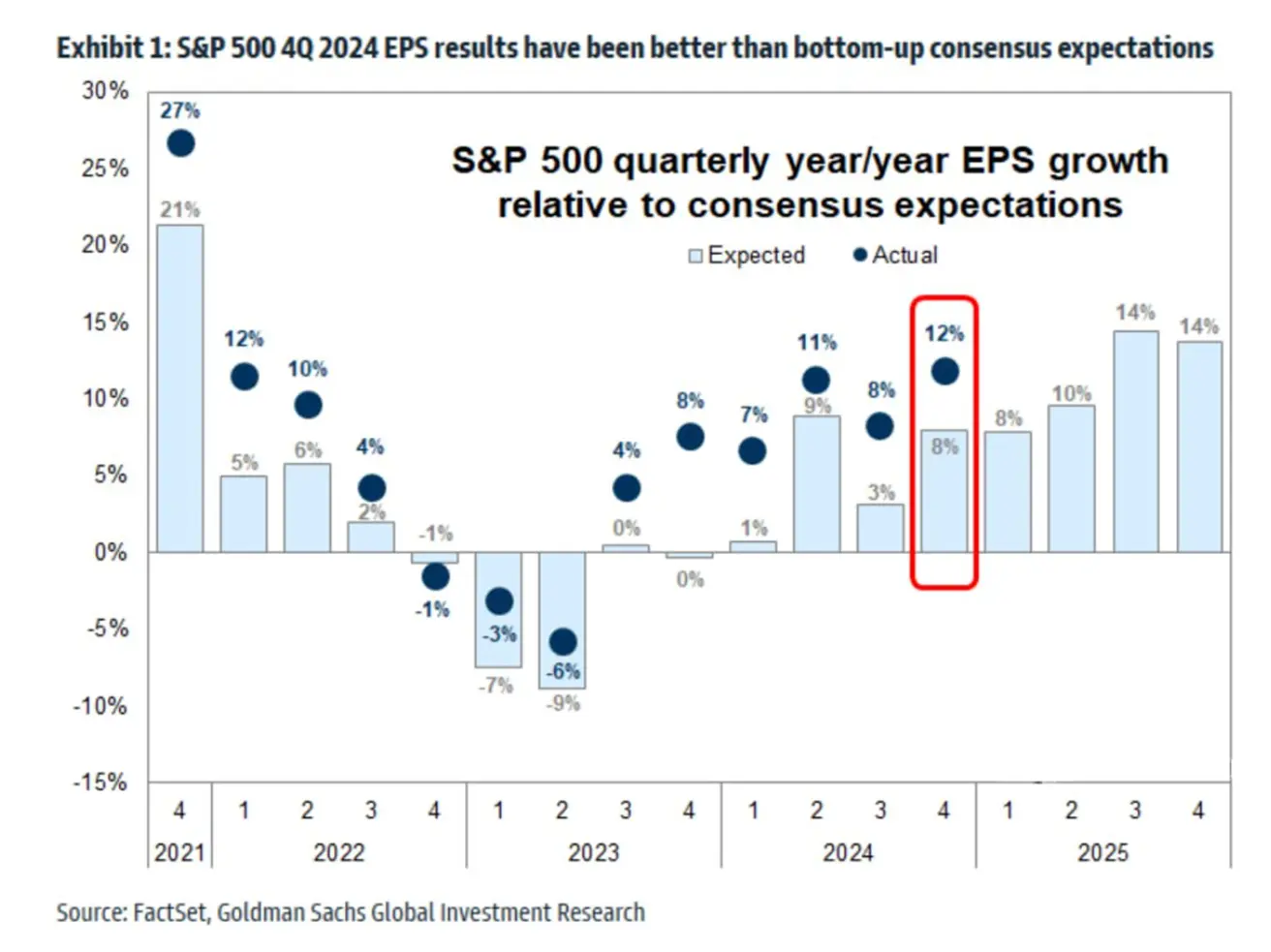

Ettevõtete kasumiootused

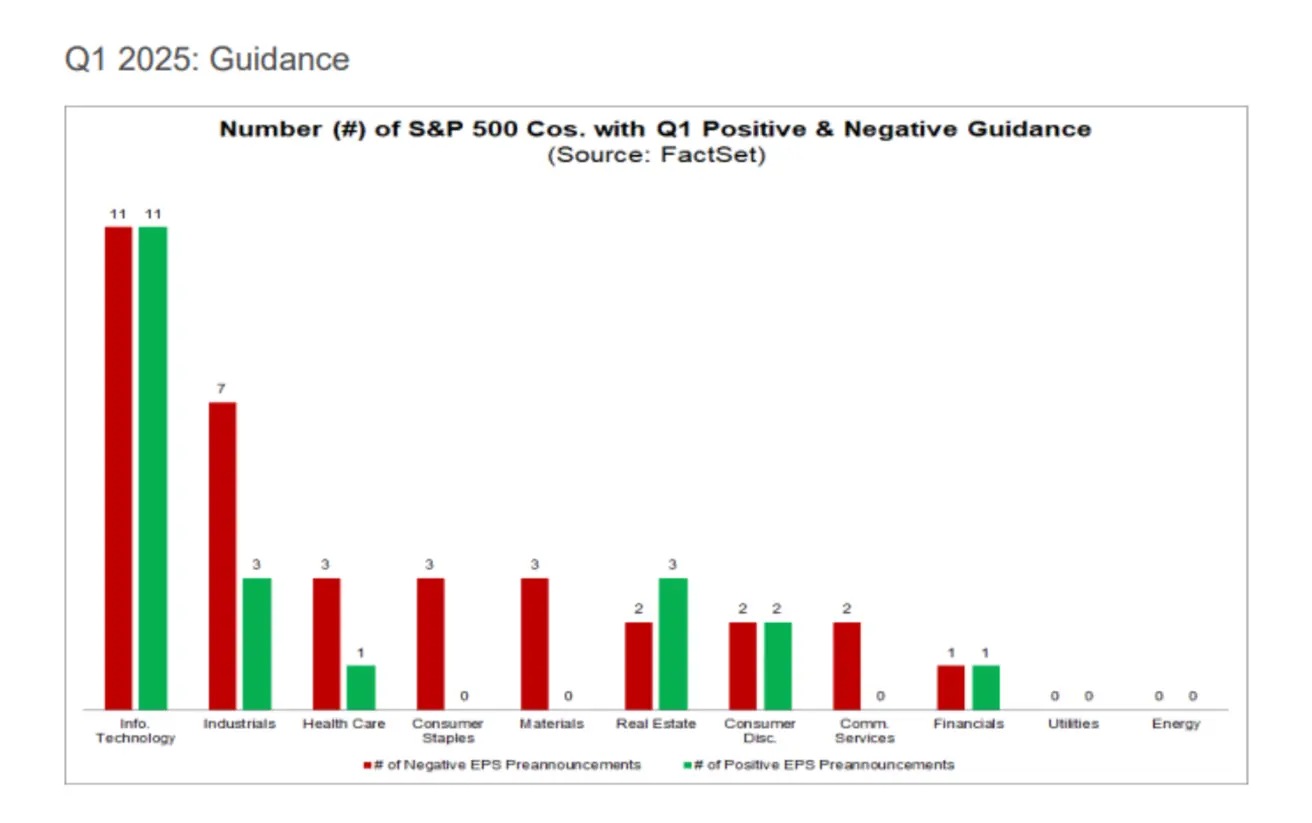

USA ettevõtete neljanda kvartali tulemused ületasid konsensusootusi 4% võrra, tähistades suurimat 12% kasvu alates 2022 I kvartalist.

Senini on 55 ettevõtet teatanud esimese kvartali 2025 EPS-ennustustest, millest 34 (62%) prognoosis negatiivset, 21 (38%) optimistlikku EPSi.

VÕLAKIRJATURG

Võlakirjaturg – nädala lõpuks väike tulususe tõus.

- Treasury Bonds 20+ (ETF TLT): -0,13% (lõpp: $89,15). YTD: +1,54%.

TULUSUSED JA SPREADID

Tulusused ja vahed (17.02.2025 vs 14.02.2024):

- USA 10-aastane riigivõlakirja tulusus: 4,493% (eelmine: 4,48%)

- ICE BofA BBB USA ettevõtteindeksi efektiivne tulusus: 5,59% (eelmine: 5,44%)

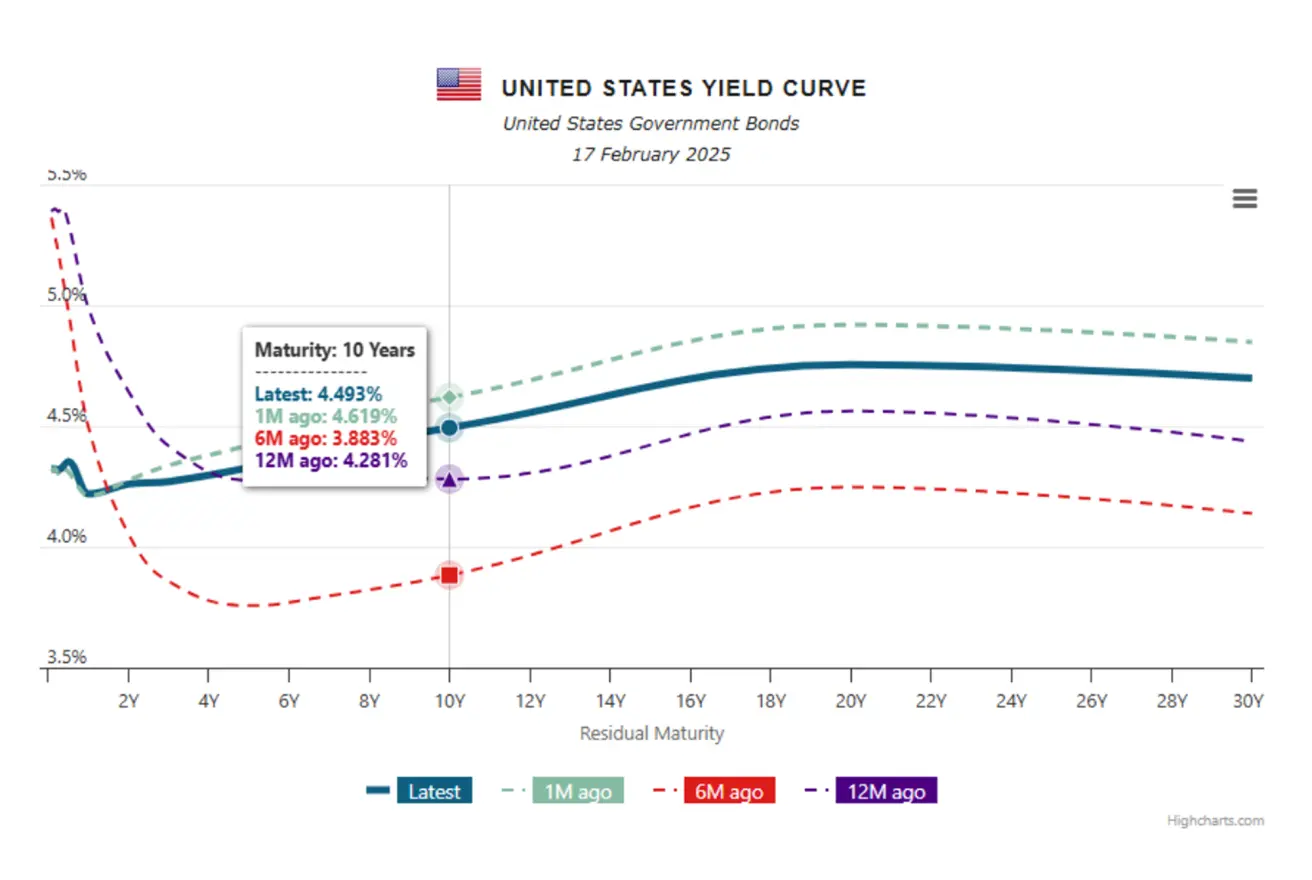

10- ja 2-aastase USA riigivõlakirja tulususe vahe on 18,3 vs 19,6 baaspunkti (pika- ja lühiajalise võla intresside vahe). USA riigivõlakirjade tulususkõver näitab erineva tähtajaga võlakirjade tootlust – see on majandusolukorra ning turuootuste oluline näitaja.:

USA riigivõlakirjade tulususkõver:

- Lühiajaline (kuni 1 aasta): 4,32 - 4,219%

- Keskpikk (3–7 aastat): 4,27 – 4,402%

- Pikaajaline (10+ aastat): 4,493–4,698%

KULLA FUTUURID (DX)

Kullafutuurid (GC): Kuld jätkab ajaloolistel tippudel.

- Nädala tootlus: +0,26% (lõpp: $2 893,7/oz)

- YTD kasv: +9,57%

DOLLARIINDEKSI FUTUURID (DX)

Dollarindeksi futuurid (DX):

- Nädala tootlus: -0,54% (lõpp: 106,685)

- YTD: -1,52%:

NAFTA FUTUURID

OPEC: 2025–2026 globaalse nõudluse prognoos on muutumatu. 2025: 105,2 mln b/d (+1,45 mln b/d), 2026: 106,63 mln b/d (+1,43 mln b/d). IEA tõstis 2025. aasta nõudluse kasvu hinnanguid 50 tuhande b/d võrra, +1,1 mln b/d (kokku 104 mln b/d). Globaalsed naftavarud kasvavad 2025. aastal kokku 1,6 mln b/d'le ehk 104,5 mln b/d-ni. Erinevalt aktsiaturgudest ei näidanud juhtivad krüptovaluutad tugevat kasvu; dünaamika on valdavalt neutraalne. Nädala muutus: -0,69%, lõpp $71,06 barreli kohta. Aasta algusest: -1,78%.

BTC FUTUURID

Nädala tootlus: +1,62% (lõpp: $97 845) YTD kasv: +2,70%

ETH FUTUURID

Nädala tootlus: -0,81% (lõpp: $2 571) YTD muutus: -24,02%

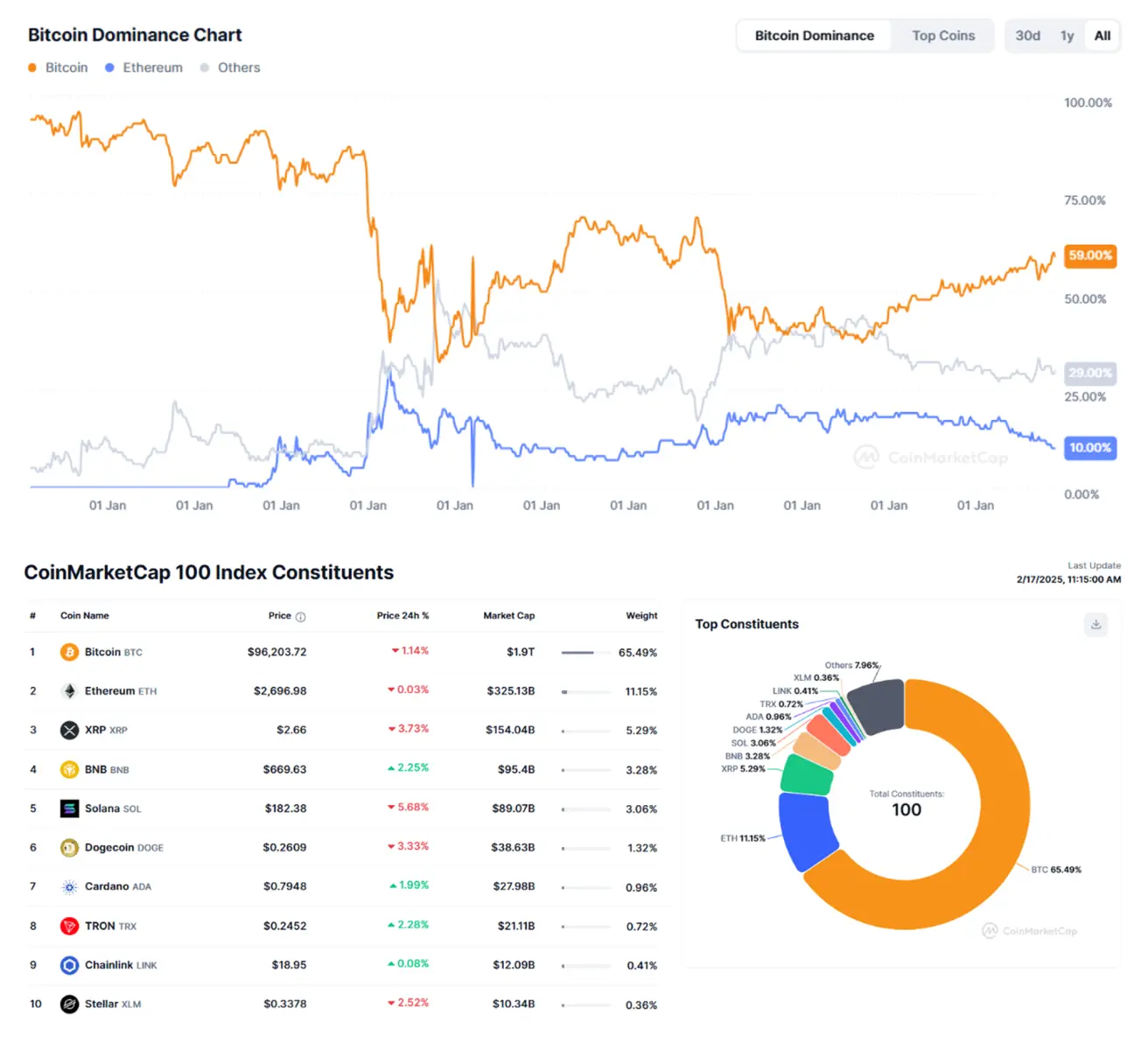

Fed-i esimees Powell ütles Kongressis, et toetab stabiilrahade regulatiivse raamistiku loomist; USA väärtpaberite ja börside komisjon (SEC) on vastu võtnud taotlused Solana spot ETFide loomiseks ettevõtetelt iShares, Bitwise, Canary ja VanEck; Krüptoturu kapitalisatsioon on muutumatu: 3,19 triljonit dollarit (samuti 3,19 triljonit eelmisel nädalal) (coinmarketcap.com )

Bitcoini turuosa: 59,8% (60,7%), Ether: 10,2% (9,0%), muud: 30,0%: