English

English Lietuvių

Lietuvių Русский

Русский Қазақша

Қазақша3.–7. veebruar 2025: Nädalane majandusülevaade

Olulised turuülevaated

MAKROMAJANDUSLIKUD NÄITAJAD

INFLATSIOON

- Põhitarbijahinnaindeks (CPI) (k/k) (detsember): 0,2% (eelnev: 0,3%);

- Tarbijahinnaindeks (CPI) (k/k) (detsember): 0,4% (eelnev: 0,3%);

- Põhitarbijahinnaindeks (CPI) (a/a) (detsember): 3,2% (eelnev: 3,3%);

- Tarbijahinnaindeks (CPI) (a/a) (detsember): 2,9% (eelnev: 2,7%).

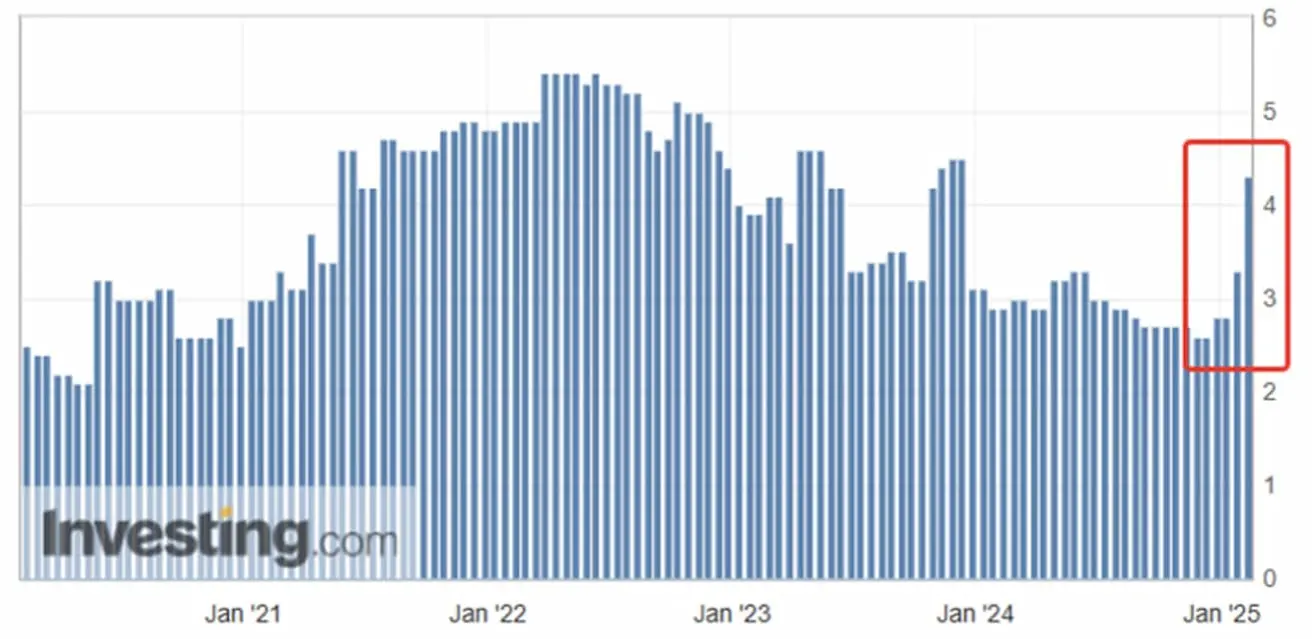

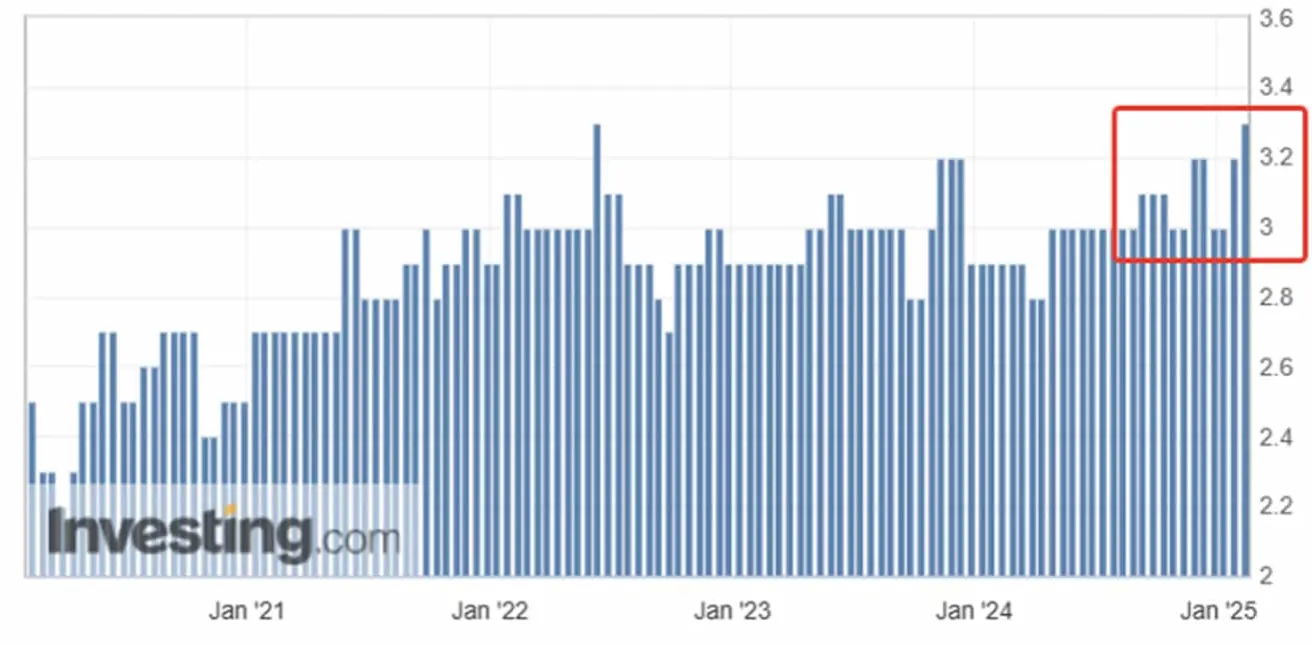

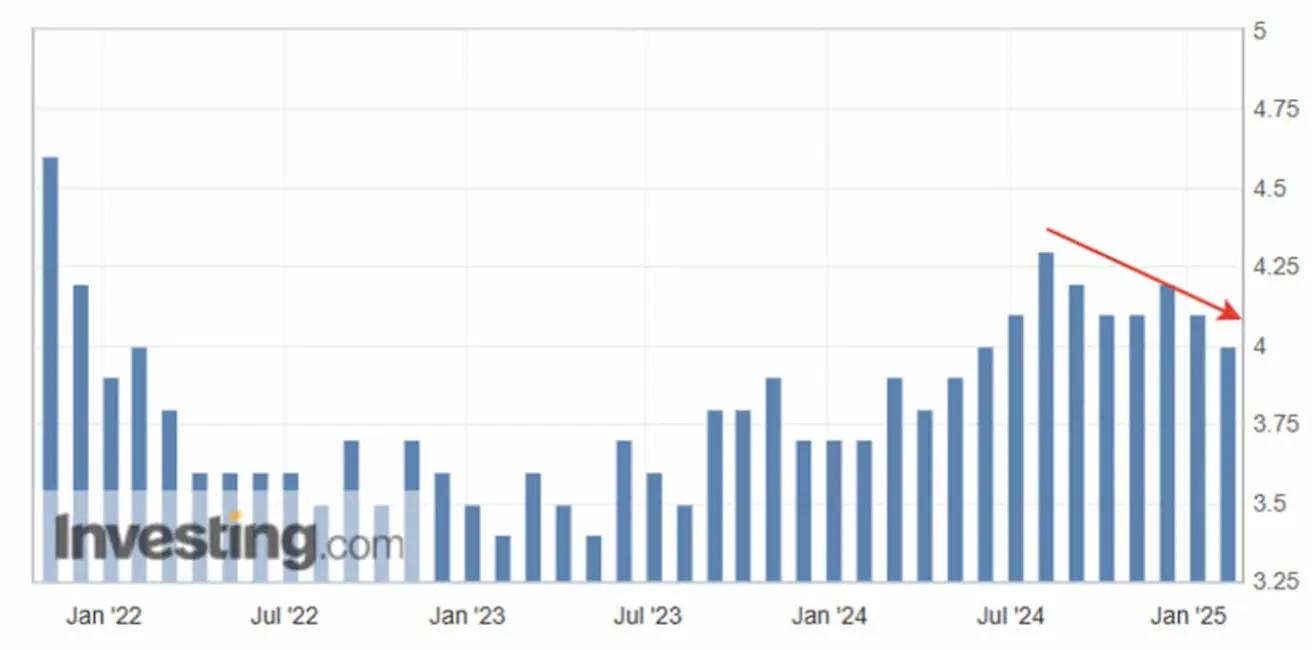

INFLATSIOONIOOTUSED (MICHIGANI ÜLIKOOL)

- 12 kuu inflatsiooniootus (jaanuar): 4,3%, eelnev: 3,3%;

- 5 aasta inflatsiooniootus (jaanuar): 3,3%, eelnev: 3,2%.

ÄRITEGEVUSE INDEKS (PMI)

- Teenindussektor (detsember): 52,8 (eelnev: 56,8);

- Töötlev tööstus (detsember): 50,1 (eelnev: 49,3);

- S&P Global Composite (detsember): 52,4 (eelnev: 55,4).

SKP (BEA – USA Statistikaamet) (k/k) (Q) (Esmane hinnang):

- 2,3% (eelnev: 3,1%)

TÖÖTURG

- Töötuse määr (jaanuar): 4,0% (eelnev: 4,1%);

- Nonfarm palgafondi muutus (jaanuar): 143K (eelnev: 307K);

- Eraettevõtete palgafondi muutus (jaanuar): 223K (eelnev: 111K, korrigeeritud 273K);

- Keskmine tunnipalk (jaanuar, a/a): 4,1% (eelnev: 4,1%).

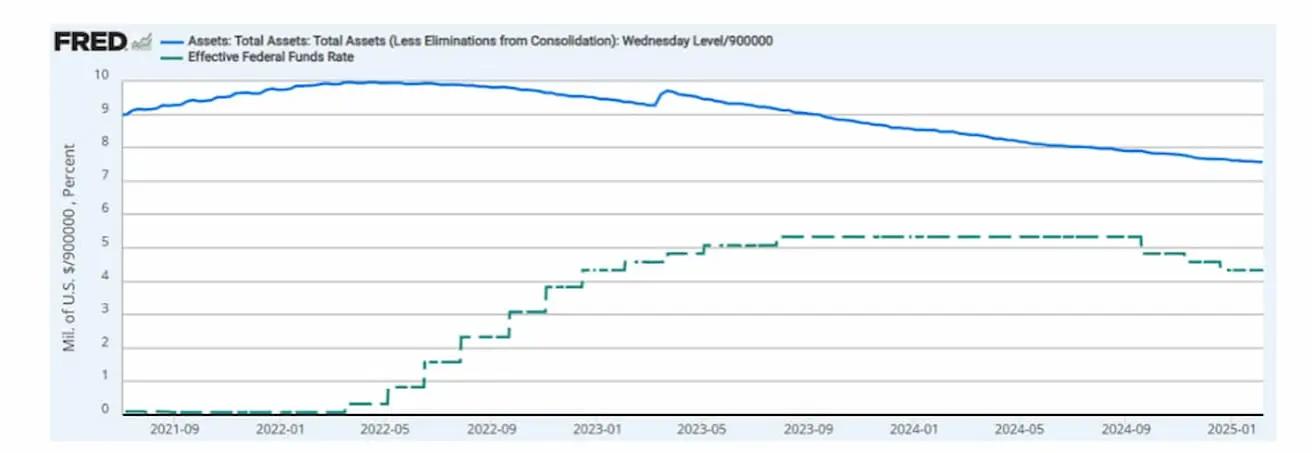

RAHAPOLIITIKA

- Föderaalse fondide intressimäär (EFFR): 4,25–4,50% (punktiirjoon);

- FED-i bilanss (sinine): $6,810 triljonit (eelmisel nädalal: $6,818 triljonit)

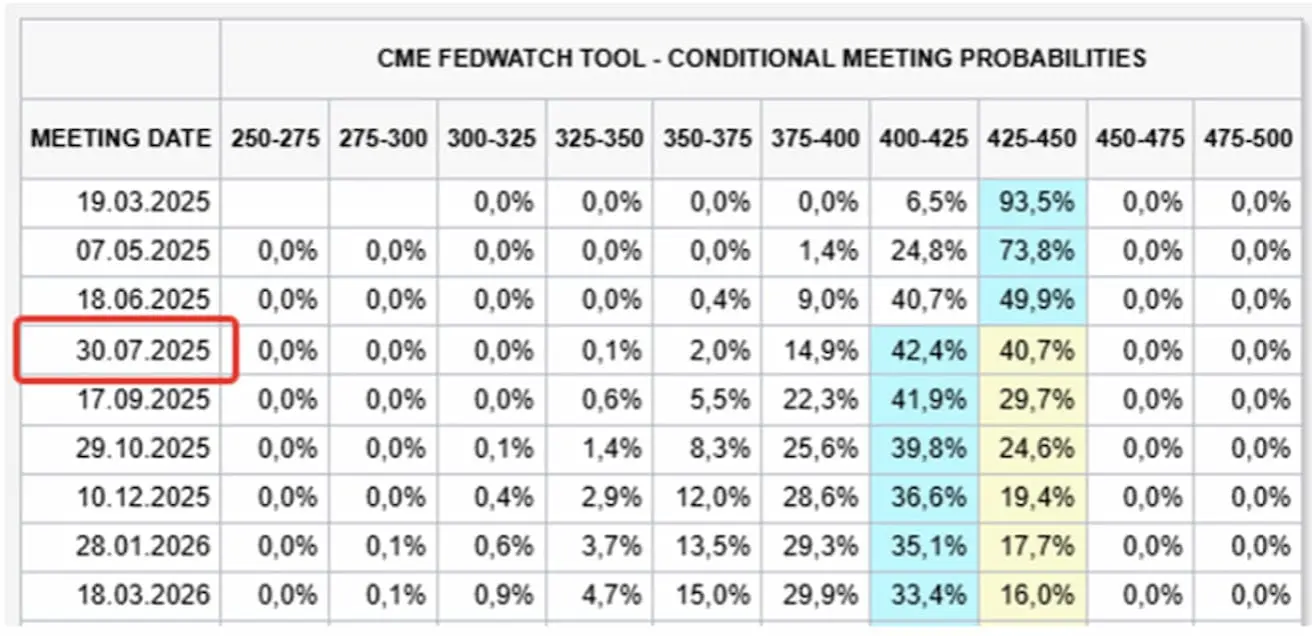

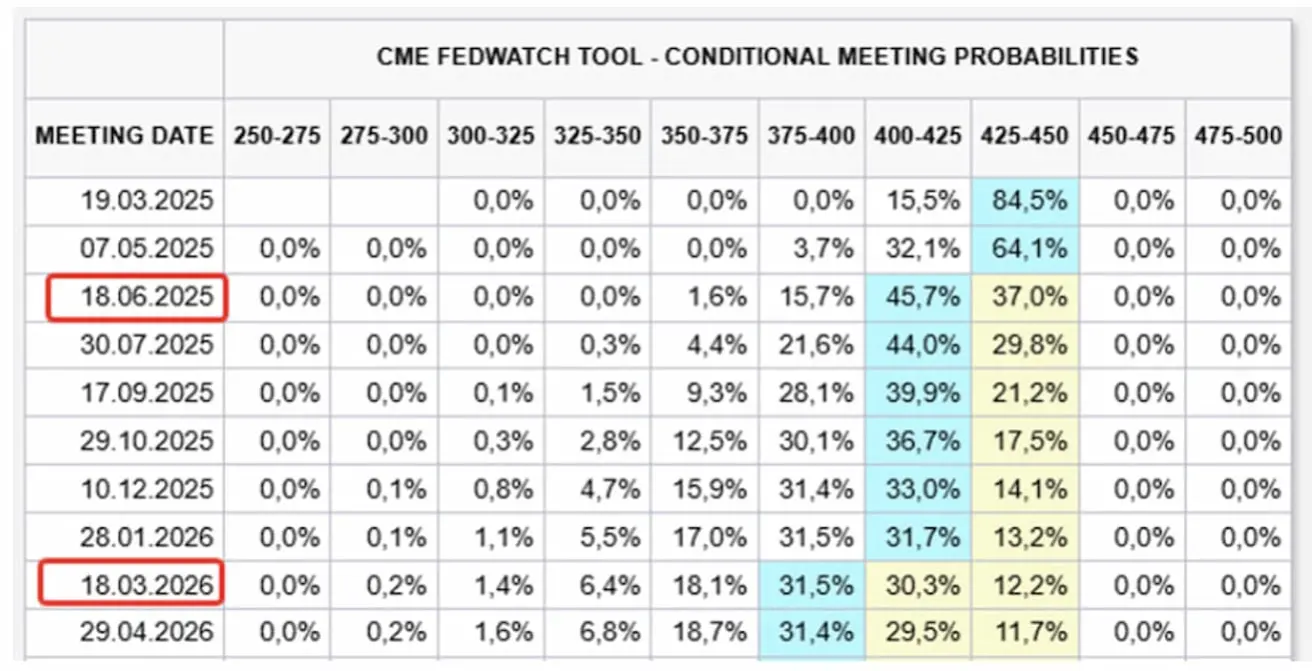

TURU OOTUSED INTRESSIMÄÄRA KOHTA

Tänane seis:

Nädal tagasi:

Kommentaar:

Michigani ülikooli viimased inflatsiooniootused näitavad tugevat tõusu nii 12 kuu (+1% kuni 4,3%) kui ka 5 aasta (+0,1% kuni 3,3%) perspektiivis.

Kogu mittepõllumajandusliku tööhõive kasv oli jaanuaris 143 000 võrra. Töökohtade lisandumine toimus tervishoius, jaekaubanduses ja sotsiaalhoolekandes. Töökohtade vähenemine toimus kaevandus-, kivimurdmis- ja naftatööstuses.

Töötuse määr langes taas, jõudes 4,0%-ni võrreldes eelnenud 4,1%-ga (prognoos: 4,1%). See näitaja on langenud alates augustist 2024.

Inflatsiooniootused ja tööturu andmed toetavad hetke intressimäära hoidmist.

Üldiselt muutusi FedWatchi ootustes ei esine:

- Lühiajaline väljavaade: esimest 0,25% kärbet oodatakse selle aasta juuliks.

- 12 kuu prognoos: muutusi ei ole; oodatav määr jääb vahemikku 4,00–4,25%.

Trumpi administratsioon lükkas Kanada ja Mehhiko suhtes tariifide jõustamise 30 päeva võrra edasi. Vastuseks teatasid Kanada peaminister Trudeau ja Mehhiko president Sheinbaum kokkuleppest piirijulgeoleku tugevdamiseks vastuseks Trumpi nõudmistele migratsiooni ja narkokaubanduse vastu.

Tariifid Hiina vastu jäävad jõusse ning Hiina on alustanud vastusamme.

TURG

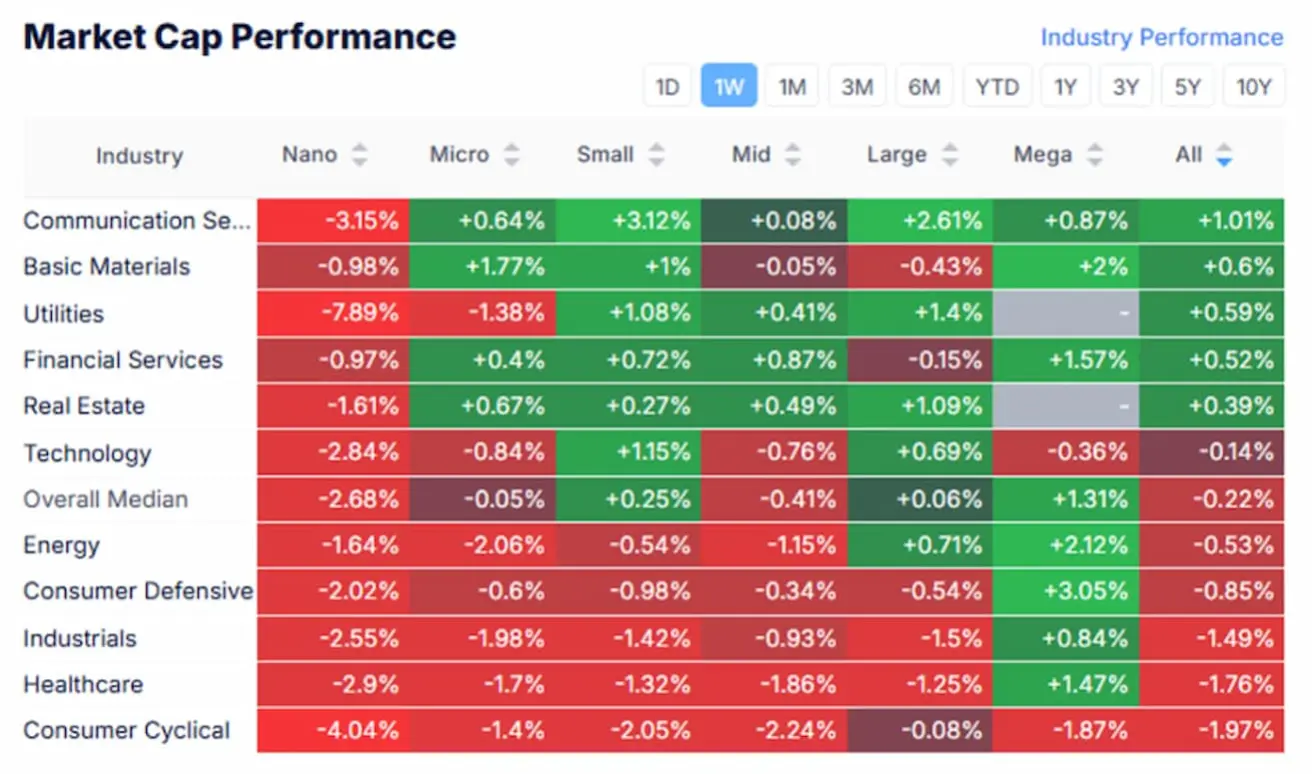

TURUKAPITALISATSIOONI TULEMUSED

Eelmisel nädalal oli sektori tootlus erinev. Kasv oli side-, tooraine- ja kommunaalteenuste sektorites. Langus esines tarbijatsüklilise kauba, tervishoiu ja töötleva tööstuse sektorites. Mediaanne langus oli -0,22%.

YTD (aasta algusest kuni tänase kuupäevani).

Aasta algusest kõige kiirema kasvuga sektorid: toorained, finantsid ja kommunaalteenused. Kaitsesektorid on jätkuvalt mahajääjate seas.

SP500

S&P 500: Testis kolmandat korda 6100 taseme vastupanu, kuid reedel järgnes järsk tagasitõmme. Nädala tootlus: -0,24% (nädala lõpus: 6025,98). Aasta algusest: +2,08%.

NASDAQ100

Nasdaq 100: Nädala tootlus: +0,06% (nädala lõpp: 21 491,31). Aasta algusest: +1,76%.

VÕLAKIRJATURG

Võlakirjaturg – tulusused langesid nädala jooksul. USA 20+ aastaste riigivõlakirjade ETF (TLT): +1,72% (nädala lõpp: $89,27). YTD: +1,67%.

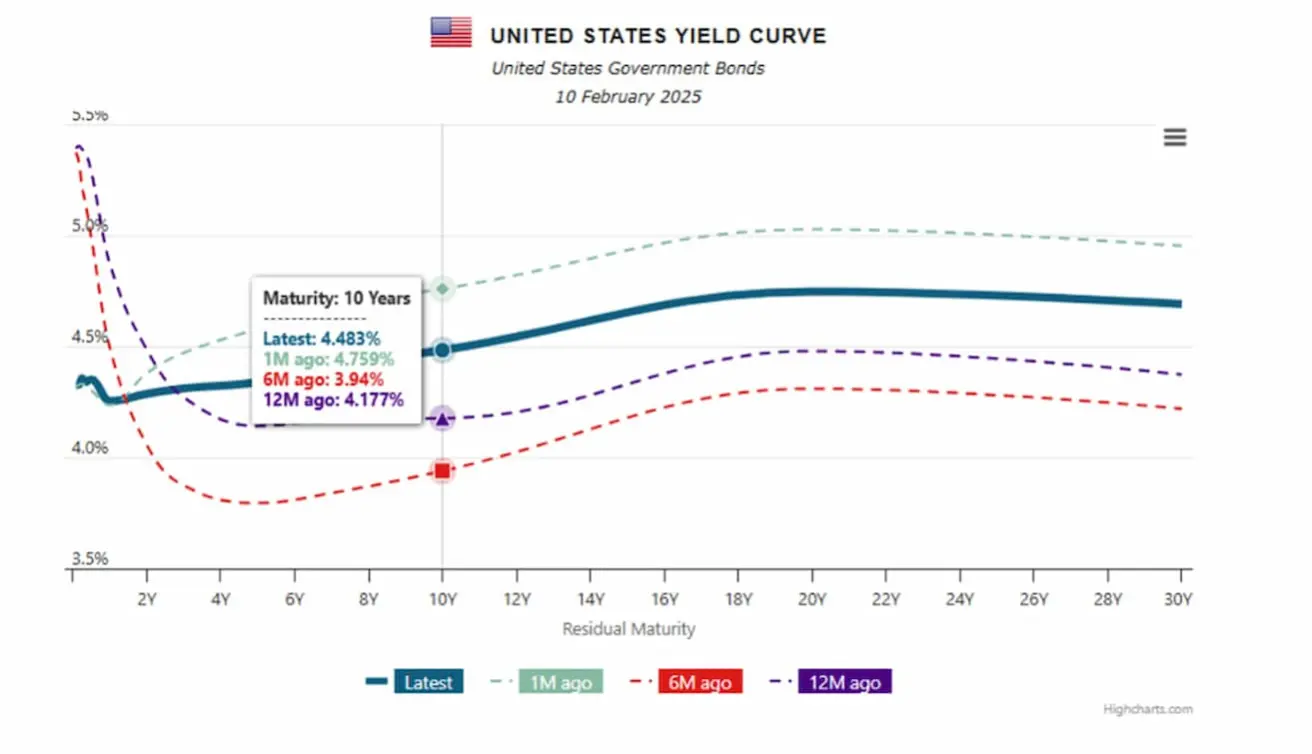

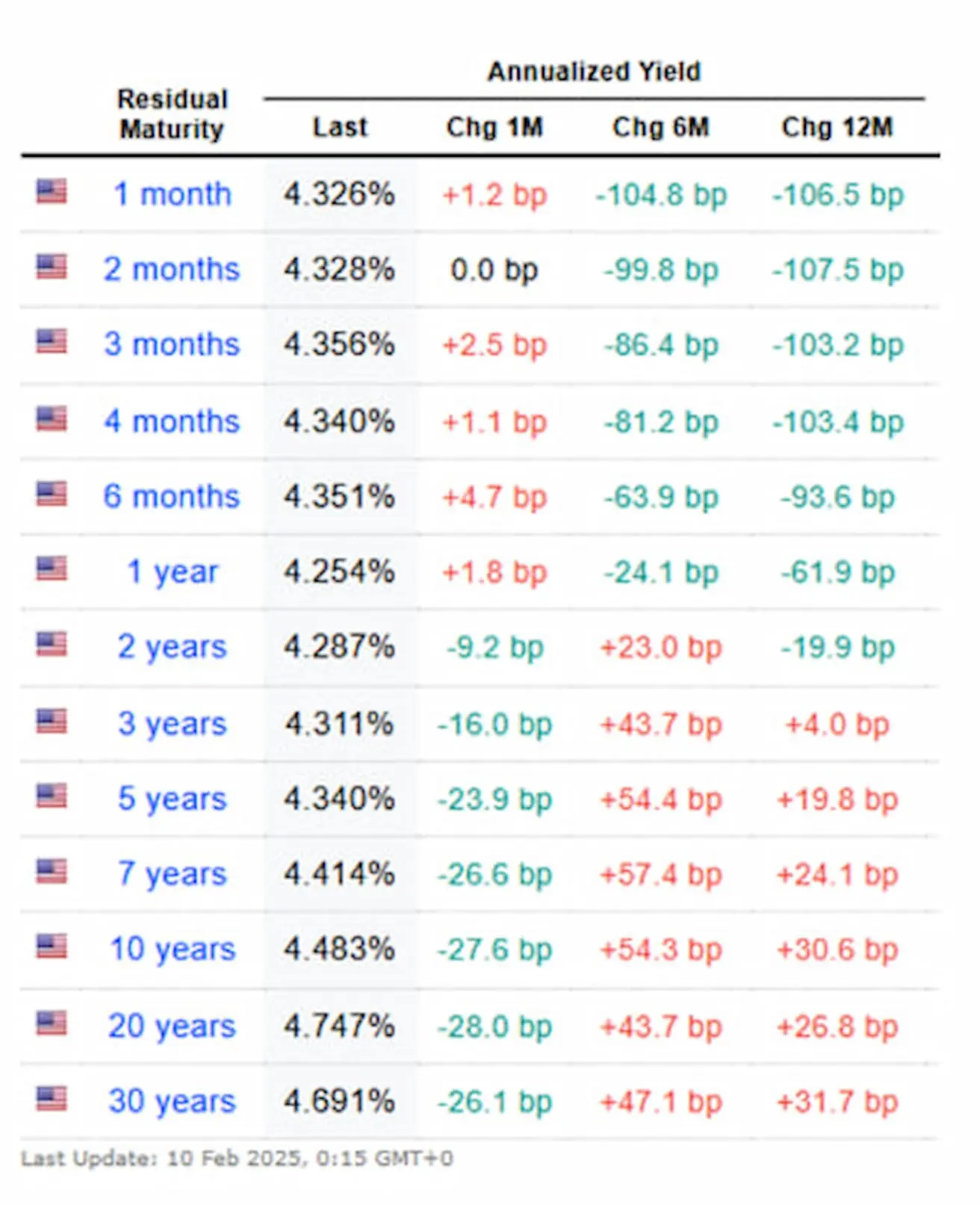

TOOTLUSED JA SPREADID

Tootlused ja spreadid (23.01.2025 vs 17.01.2024):

- 10-aastane USA riigivõlakirja intressimäär: 4,48% (eelnevalt: 4,54%)

- ICE BofA BBB USA ettevõtete indeks: 5,44% (eelnevalt: 5,47%)

10- ja 2-aastaste USA riigivõlakirjade tootluste vahe on 19,6 vs 34,0 baaspunkti (pika ja lühiajalise võla intressimäärade erinevus). USA riigivõlakirjade tootluskõver näitab erineva tähtajaga võlakirjade intresse. See on oluline majanduse seisundi ja turgude ootuste indikaator:

USA riigivõlakirjade tootluskõver:

- Lühiajalised (kuni 1 aasta): 4,32–4,25%

- Keskmise pikkusega (3–7 aastat): 4,31–4,41%

- Pikaajalised (10+ aastat): 4,48–4,69%

KULLAFUTUURID

Kullafutuurid (GC):

- Kulla hind püsib rekordkõrgel tasemel.

- Nädala tootlus: +3,18% (nädala lõpp: $2 921,1 untsi kohta)

- Aasta algusest: +10,62%

Goldman Sachs prognoosib kulla hinna tehnilist korrektsiooni, kui tariifide ebakindlus väheneb. Samas toetavad jätkuvad keskpankade ostud ja ETF-ide mahu aeglane suurenemine pärast Föderaalreservi intressikärpeid kulla pikka väljavaadet, sihthinnaga $3 000 untsi kohta 2026. aasta keskpaigaks.

DOLLARIFUTUURID

Dollarifutuurid (DX):

- Nädala tootlus: -0,17% (nädala lõpp: 108,165)

- Aasta algusest: -0,15%:

NAFTAFUTUURID

Naftahinnad langevad pärast seda, kui USA sõlmis Kanada ja Mehhikoga kokkulepped tariifide kehtestamise edasilükkamiseks.

- OPEC+: Organisatsioon on teatanud, et ei muuda seni naftatootmise suurendamise plaani, mis algab aprillis. Grupi plaan on vähendada praeguseid piiranguid ligikaudu 180 000 barreli võrra päevas ning taastada tootmine täielikult 2026. aasta septembriks.

- Nädala muutus: -3,18%, sulgemishind $71,46 barreli kohta.

- Aasta algusest: -0,54%.

KRÜPTOVALUUTATURG

BTC

- Nädala tootlus: -6,09% (nädala lõpp: $96 285)

- Aasta algusest: +1,07%

ETH

Ethereumi futuurid:

- Nädala tootlus: -22,53% (nädala lõpp: $2 592)

- Aasta algusest: -23,40%

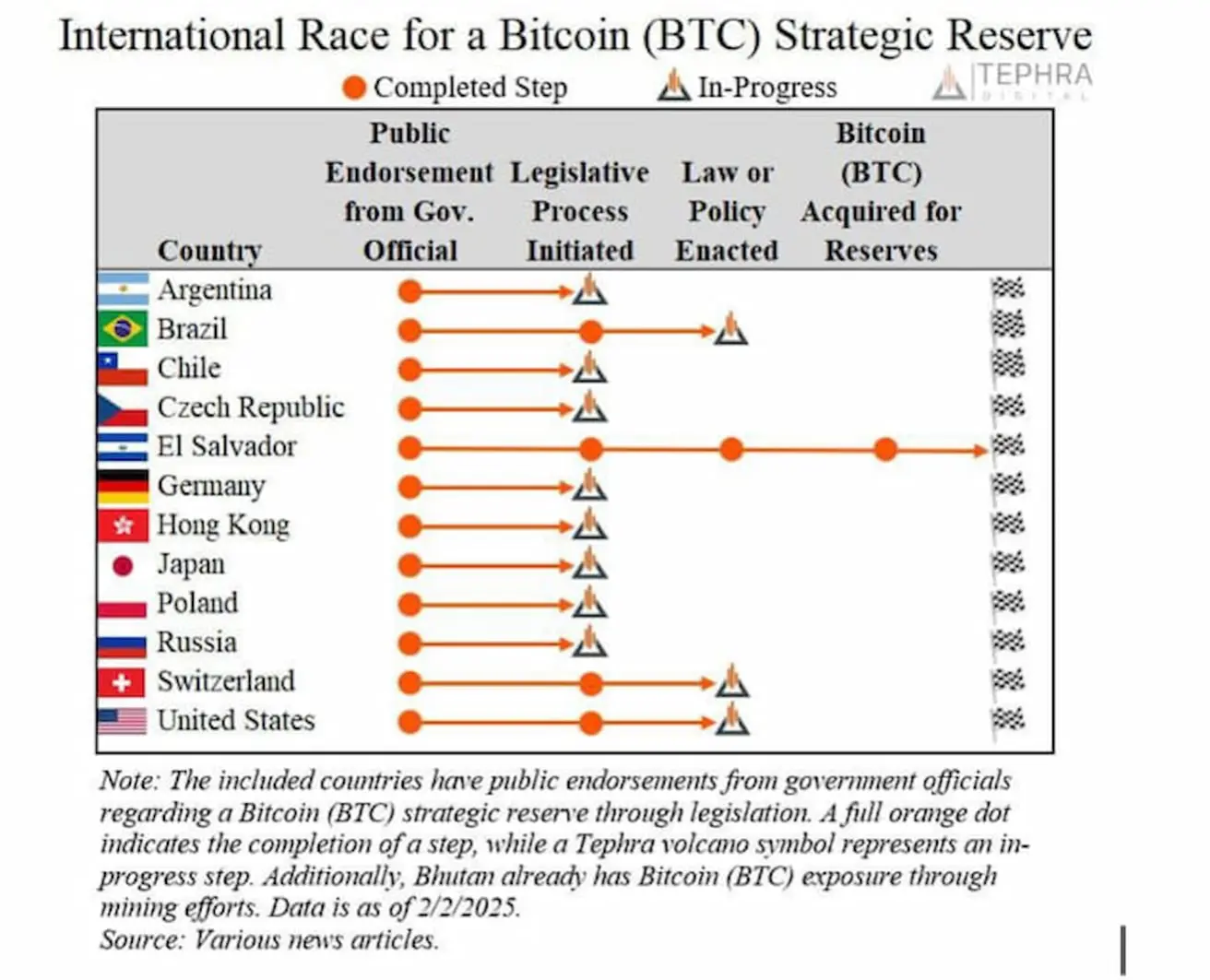

BTC omandamine riikliku strateegilise reservina:

Praeguseks on vaid El Salvadori valitsus ostnud BTC-d strateegilisse reservi. Kuid juba 12 riigis on käivitatud seadusandlik protsess ning kolmes – Brasiilias, Šveitsis ja USA-s – on see jõudnud hääletusetappi.

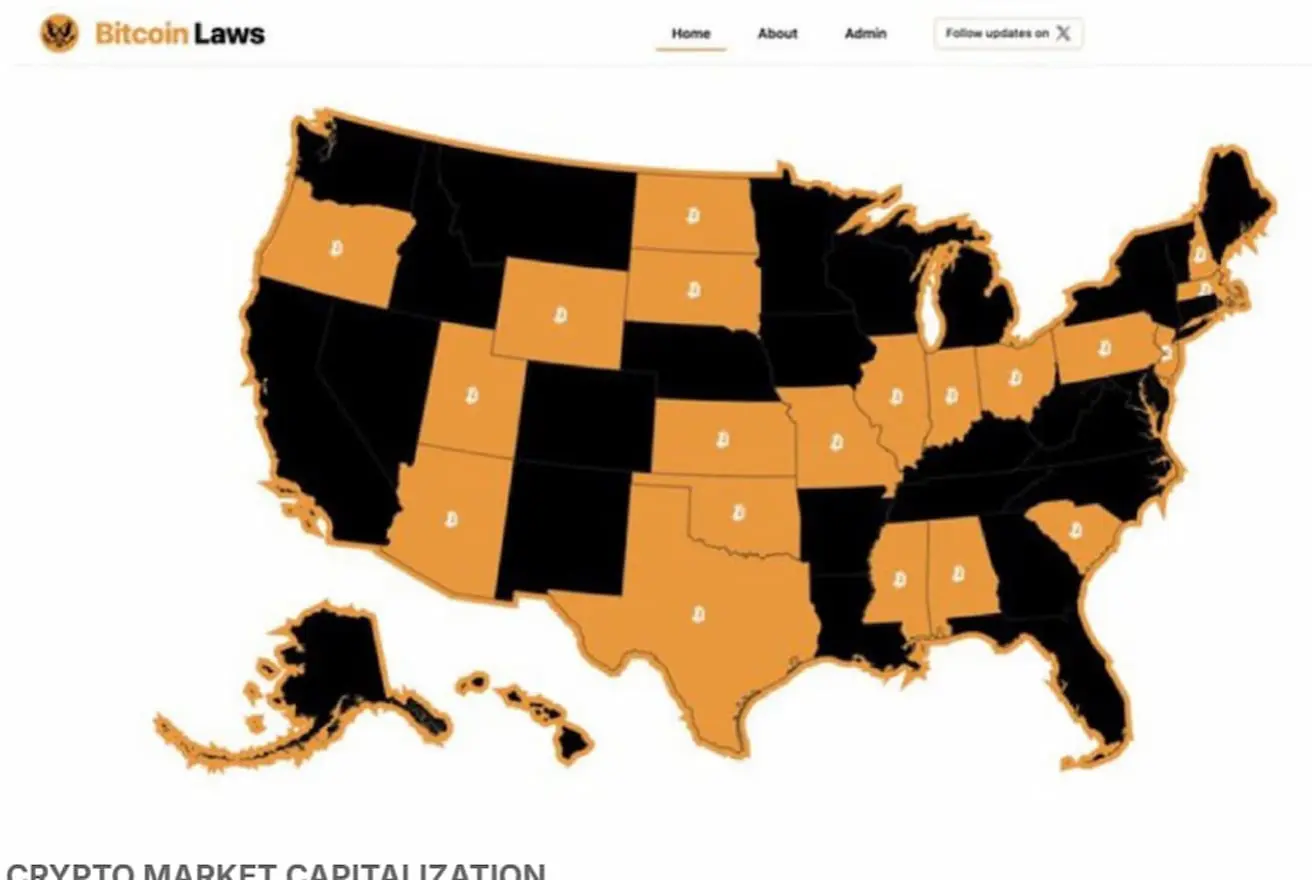

USA osariikide arv, mis kaaluvad BTC-d toetavaid seadusi, kasvas 19-ni.

KRÜPTOTURU KAPITALISATSIOON

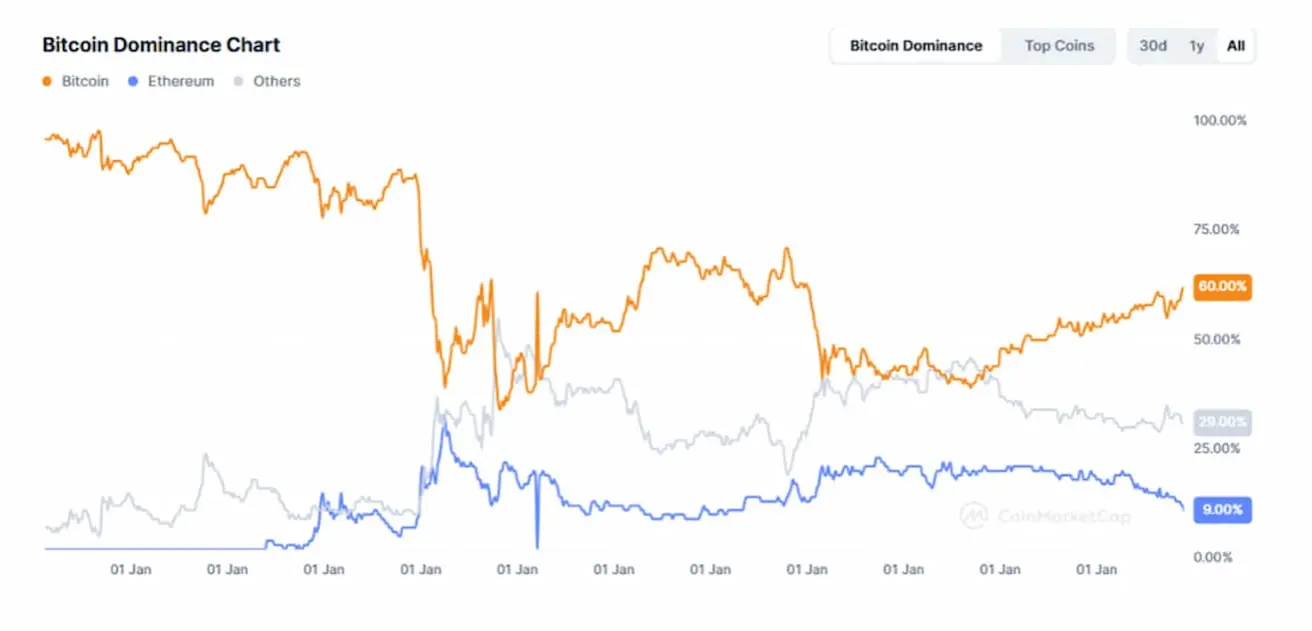

- Krüptoturu kapitalisatsioon: $3,19 triljonit ($3,09 triljonit nädal varem) (coinmarketcap.com)

- Turuosa: Bitcoin – 60,7% (61,1%), Ethereum – 9,0% (10,0%), muud – 29,3%.