English

English Lietuvių

Lietuvių Русский

Русский Қазақша

Қазақша27.–31. jaanuar 2025: Nädala majandusülevaade

Peamised turuülevaated

MAKROMAJANDUSLIKUD NÄITAJAD

INFLATSIOON

- Põhitarbijahinnaindeks (CPI) (kõikuv/kuu) (detsember): 0,2% (eelmine: 0,3%);

- Tarbijahinnaindeks (CPI) (kõikuv/kuu) (detsember): 0,4% (eelmine: 0,3%);

- Põhitarbijahinnaindeks (CPI) (aastane) (detsember): 3,2% (eelmine: 3,3%);

- Tarbijahinnaindeks (CPI) (aastane) (detsember): 2,9% (eelmine: 2,7%).

INFLATSIOONIOOTUSED (MICHIGAN)

- 12 kuu oodatav inflatsioon (detsember): 3,3%, eelmine: 2,8%;

- 5 aasta oodatav inflatsioon (detsember): 3,3%, eelmine: 3,0%.

ÄRITEGEVUSE INDEKS (PMI)

- Teenindussektor (detsember): 52,8 (eelmine: 56,8);

- Tööstussektor (detsember): 50,1 (eelmine: 49,3);

- S&P Global Composite (detsember): 52,4 (eelmine: 55,4).

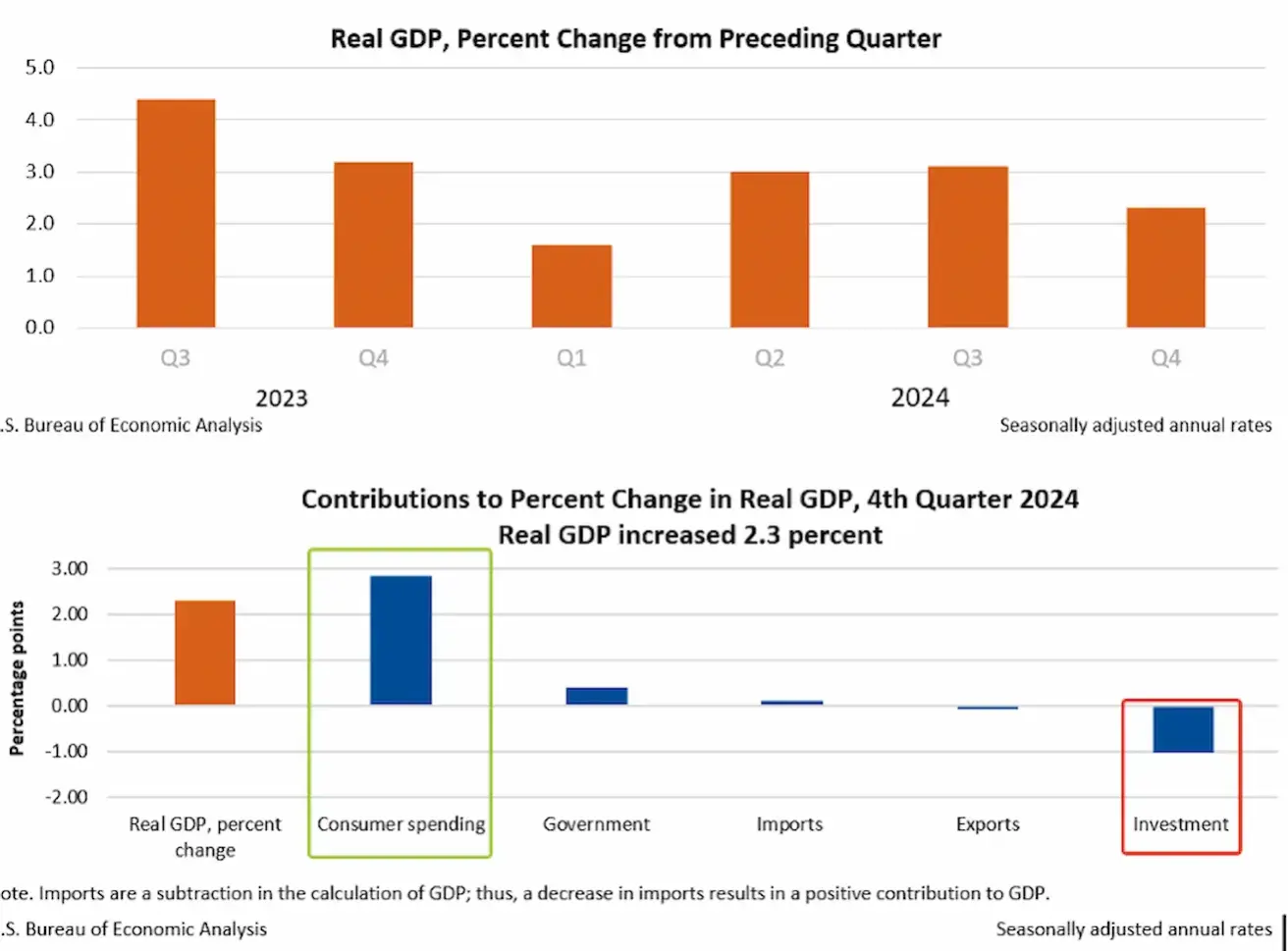

SKP (BEA – USA majandusanaluuse büroo) (k/kv) (Q) (esmane hinnang):

- 2,3% (eelmine: 3,1%)

TÖÖTURG

- Töötuse määr (detsember): 4,1% (eelmine: 4,2%);

- Töökohtade muutus väljaspool põllumajandust (detsember): 256K (eelmine: 212K);

- Eraettevõtete töökohtade muutus väljaspool põllumajandust (detsember): 223K (eelmine: 182K, korrigeeritud);

- Keskmine tunnitasu kasv (detsember, aastane): 3,9% (eelmine: 4,0%).

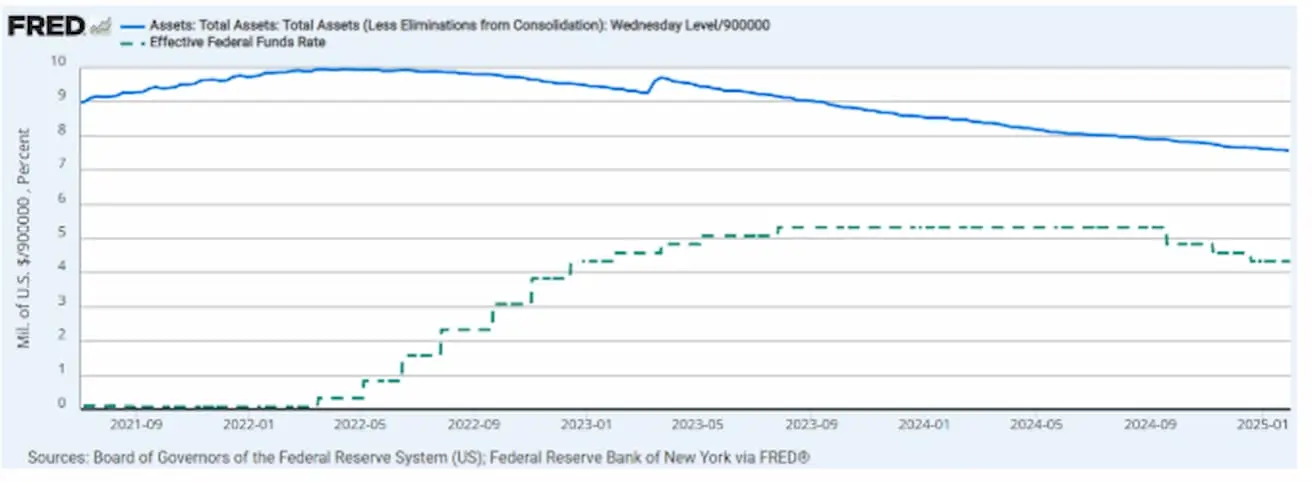

RAHAPOLIITIKA

- Föderaalse FONDi intressimäär (EFFR): 4,25%–4,50% (punktiirjoon);

- FEDi bilansi maht (sinine joon) püsib peaaegu muutumatuna: 6,818 triljonit dollarit (vs 6,831 triljonit eelmisel nädalal).

TURG OOTAB INTRESSIMÄÄRA MUUTUSI

Täna:

Nädal varem:

Kommentaar:

USA Majandusanaluuse Büroo esialgse hinnangu kohaselt kasvas USA sisemajanduse koguprodukt (SKP) 2024. aasta neljandas kvartalis aastapõhiselt 2,3%. See näitaja langes kolmanda kvartali 3,1%-lt.

SKP kasvu neljandas kvartalis vedasid peamiselt tarbijakulutused ja väiksemas mahus riigisektori kulutused. Tarbijakulutuste kasv tuli nii teenindussektorist kui ka kaubasektorist. Teenindussektoris oli suurimaks kasvutoetuseks tervishoid. Kaubasektoris panustasid enim vabaajakaubad ja sõidukid ning mootorsõidukid ja nende osad.

Investeeringute langus oli märgatav. Reaalsektori investeeringute vähenemine on hetkel tingitud peamiselt kahest tegurist: kõrged kapitalikulud ja makromajanduslik ebastabiilsus. See investeeringute langus ei ole suunatud tulevase majanduskasvu toetamiseks.

Eelmisel nädalal toimus FOMC istung, kus intressimäär jäeti ootuspäraselt vahemikku 4,25%–4,50%, millele turgudel sisuliselt reaktsiooni ei järgnenud.

Powelli peamine sõnum pressikonverentsil: Komitee ei pea tormama rahapoliitikat kohandama, kuna majandus püsib tugev ja praegune intressitase on piisavalt piirav, et oodata täiendavaid tõendeid inflatsiooni alanemise kohta. Samuti püsitakse ootaval seisukohal, jälgitakse, millised poliitikamuudatused uue administratsiooni poolt võetakse.

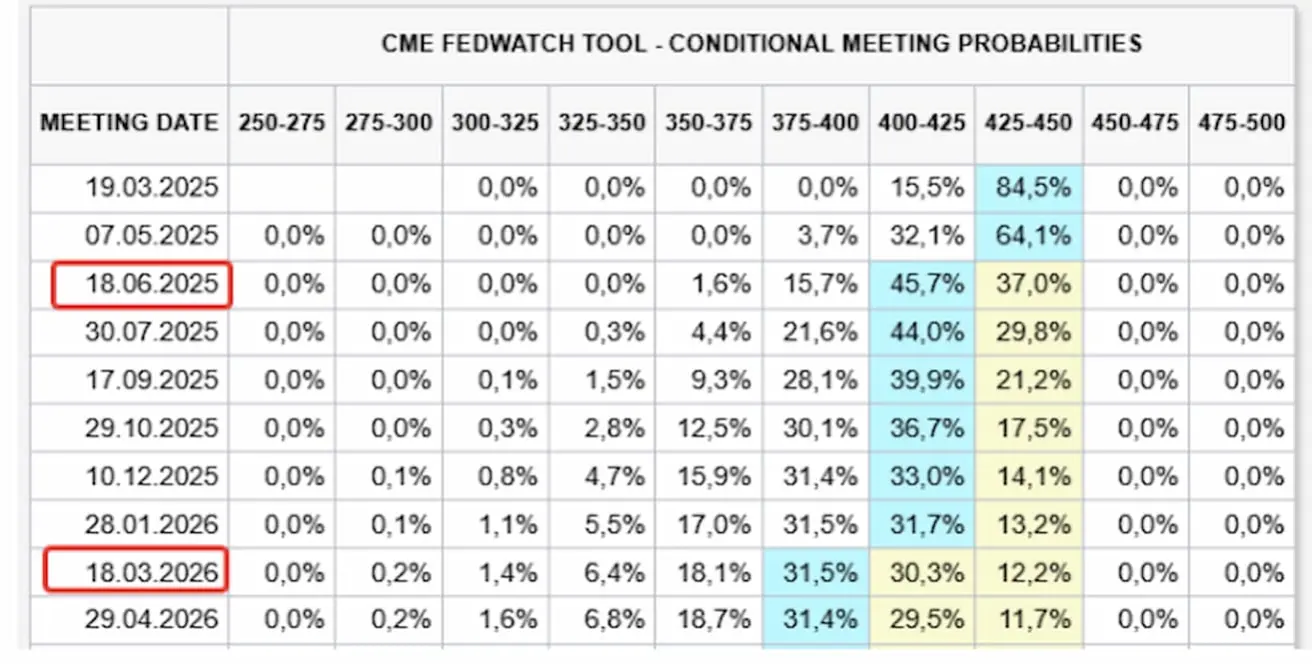

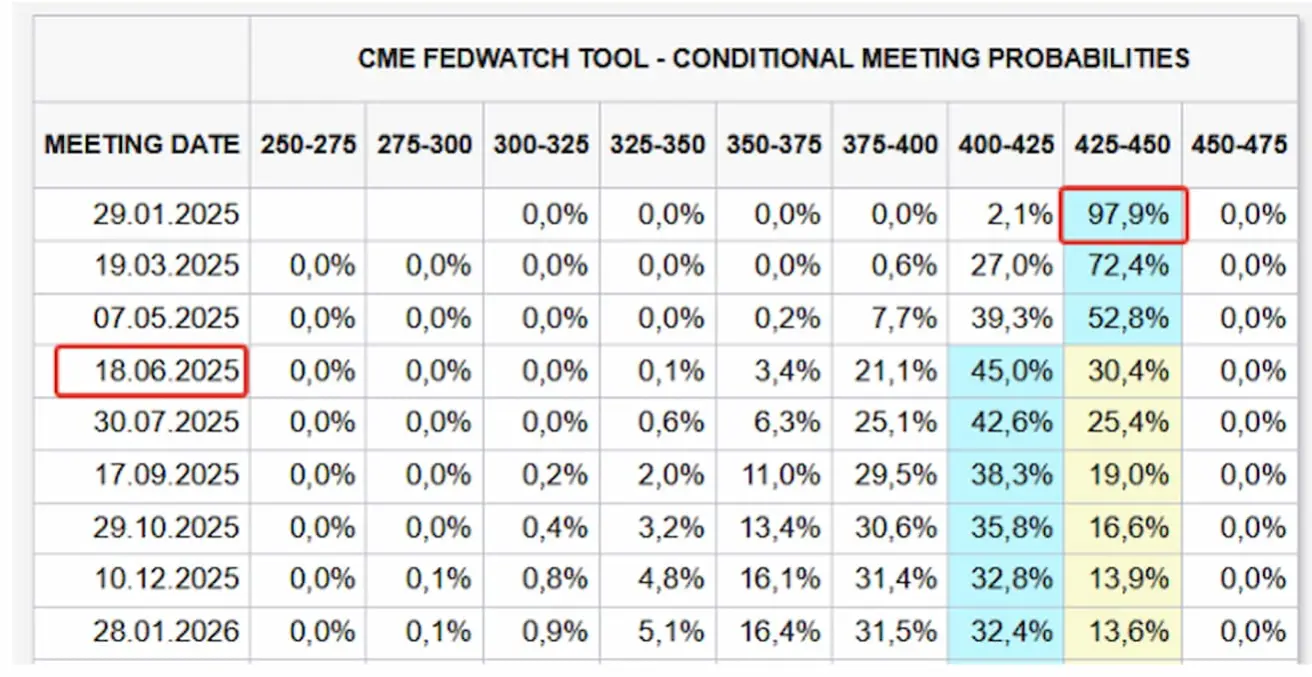

FedWatch:

-

Lühiajalised ootused jäid muutumatuks – esimest 0,25% intressilangust oodatakse selle aasta juunis, järgmist langust märtsi järgmisel aastal.

-

Põhipunktid FOMC pressiteatest:

-

Majandustegevus kasvab jätkuvalt stabiilselt.

-

Töötus on viimastel kuudel püsinud madalal tasemel.

-

Tööturu tingimused on stabiilsed.

-

Inflatsioon püsib mõnevõrra kõrgemal tasemel.

-

Komitee otsustas jätta sihtintressimäära vahemikku 4,25%-4,50%.

-

Komitee jätkab USA valitsuse ja teiste väärtpaberite portfelli vähendamist.

TURUD

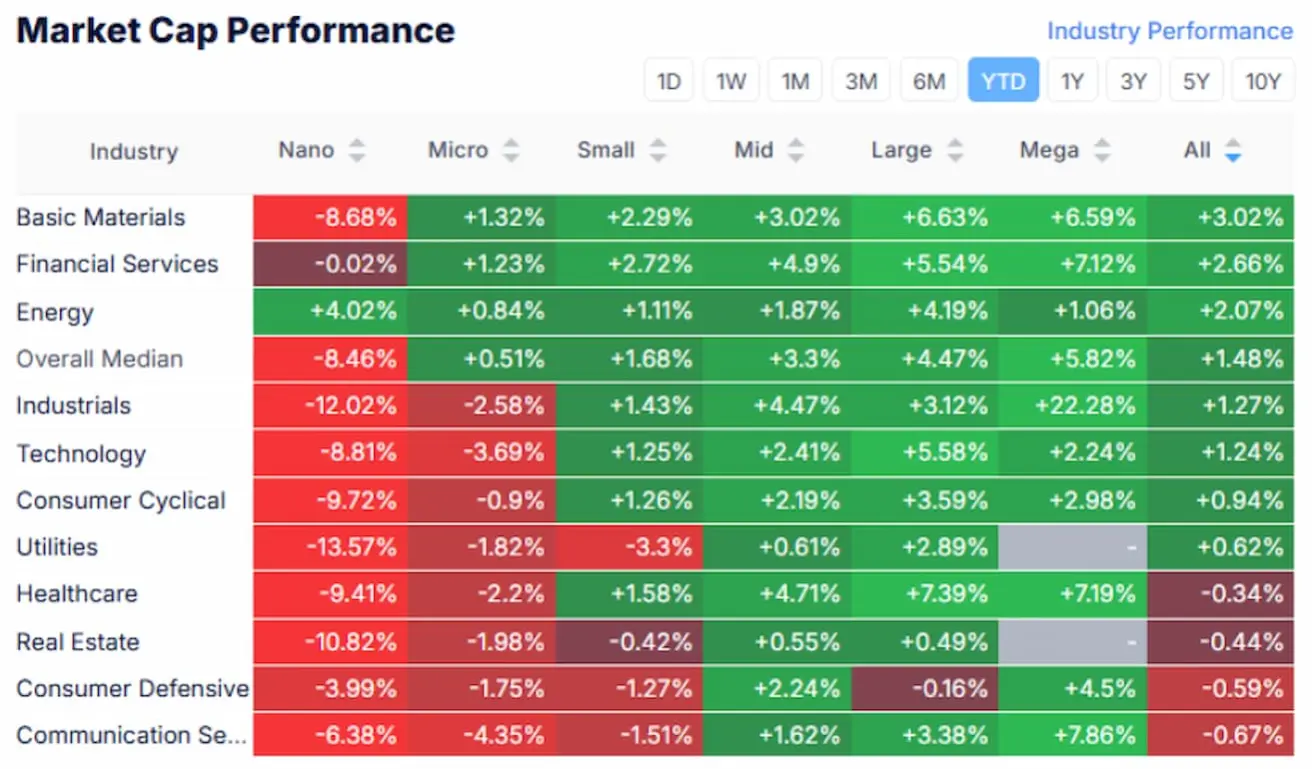

SEKTORITE TURUKAPITALISATSIOONI TULEMUSED

Energiasektoril oli eelmisel nädalal halvim tootlus (-4,15%). Mediaanlangus oli -0,56%, samas kui utiliitide-, finants- ja kinnisvarasektorid näitasid positiivset arengut.

YTD (Aasta algusest kuni tänaseni).

Aasta algusest on enim kasvanud põhimaterjalide, finants- ja energiasektor (nagu näitab alumine tabel). Kaitsesektorid jäävad endiselt nõrgemaks.

SP500

S&P 500 langes nädala alguses Deepseeki tõttu, kuid taastus järk-järgult. Reedel pärast „augu“ täitmist liikus indeks taas allapoole, tekitades 6100 tasemele vastupanutaseme.

- Nädalatulemus: -1,00% (suleb 6040,52)

-

- aasta tootlus: +2,33%

NASDAQ100

Nasdaq 100 indeks:

- Nädalatulemus: -1,36% (suleb 21 478,05)

-

- aasta tootlus: +1,70%

Täna on USA aktsiafutuurid langenud turgude-eelses kauplemises 2%, kuna president Donald Trump teatas nädalavahetusel uutest tariifidest võtmetähtsusega kaubanduspartneritele.

USA kehtestas:

- 25% tollitariifid Kanada ja Mehhiko kaupadele

- 10% maks Hiina impordile

Vastuseks:

- Kanada kehtestas vastutariifid

- Mehhiko teatas, et võib kehtestada oma piirangud

- Hiina avaldas soovi esitada WTO-le ametlik kaebus

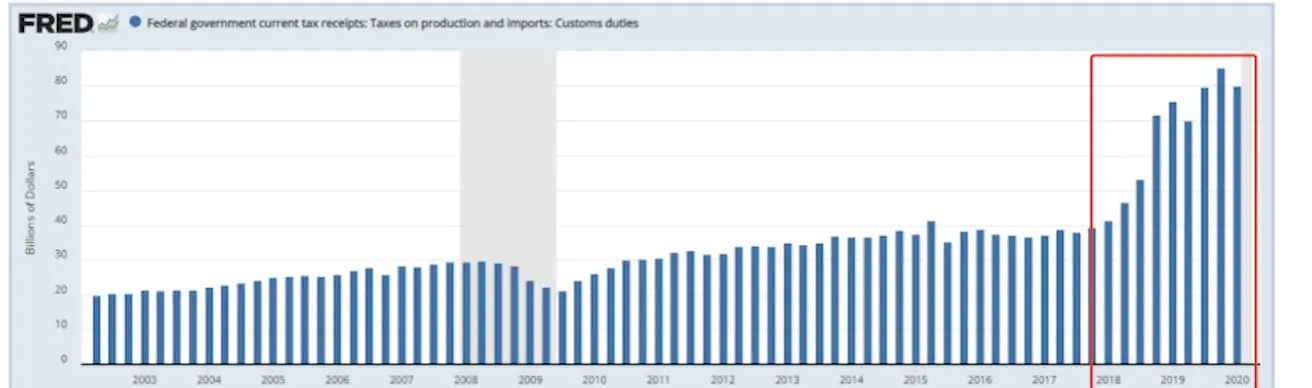

Graafik: USA föderaalse valitsuse maksutulud. Tootmise ja impordi maksud, tollimaksud:

Kaubandustariifid tõid Trumpi esimesel ametiajal kaasa järsu valitsusmaksutulu kasvu. Kuid turgude tänane reaktsioon viitab suurematele inflatsiooniriskidele ja rahapoliitika võimalikule vastusele.

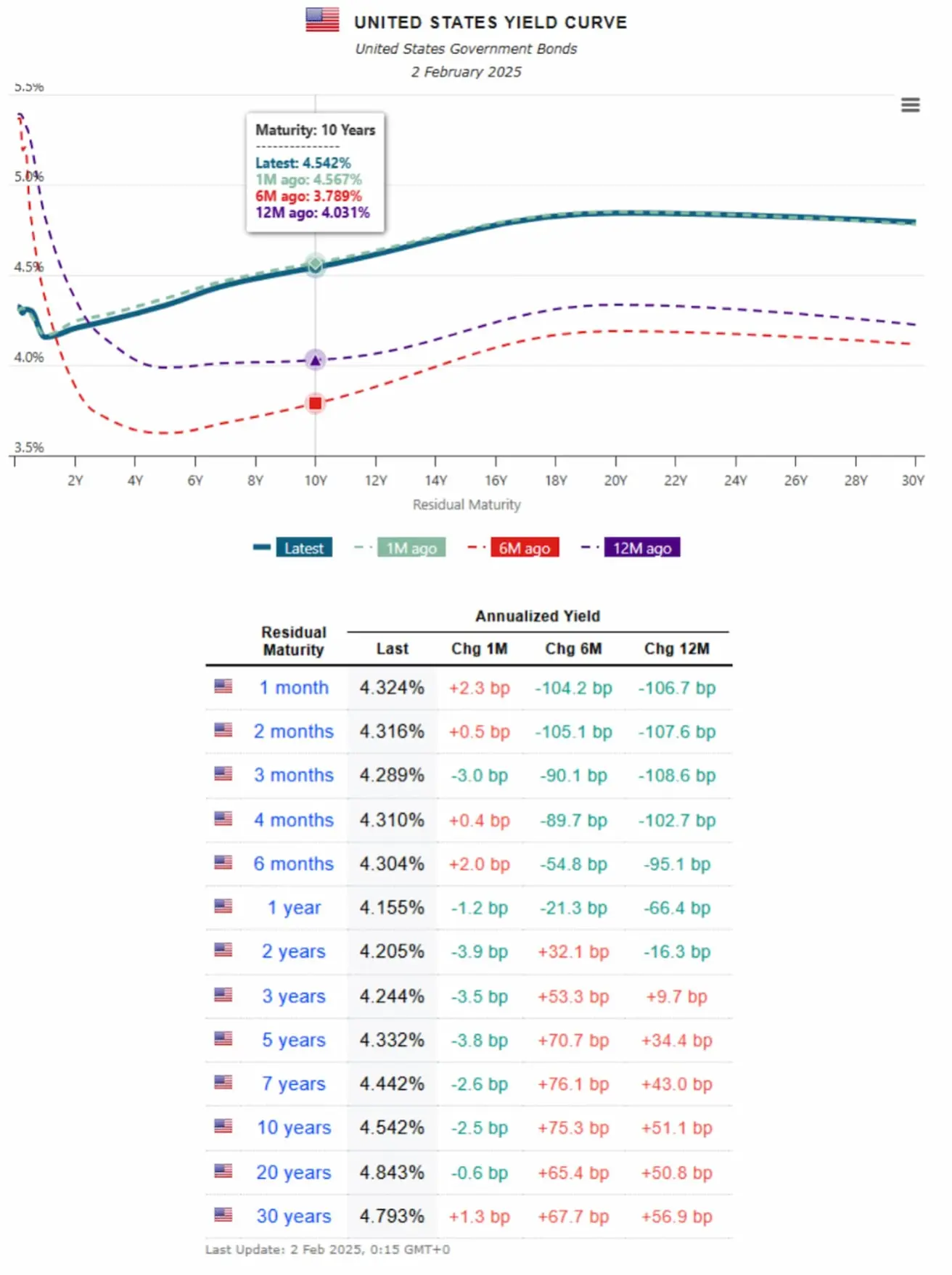

VÕLAKIRJATURG

Võlakirjaturg – tootlused langesid nädala jooksul.

- USA kümne aasta ja pikemate riigivõlakirjade ETF (TLT): +0,62% (nädalalõpu hind 87,76)

-

- aasta tootlus: -0,05%

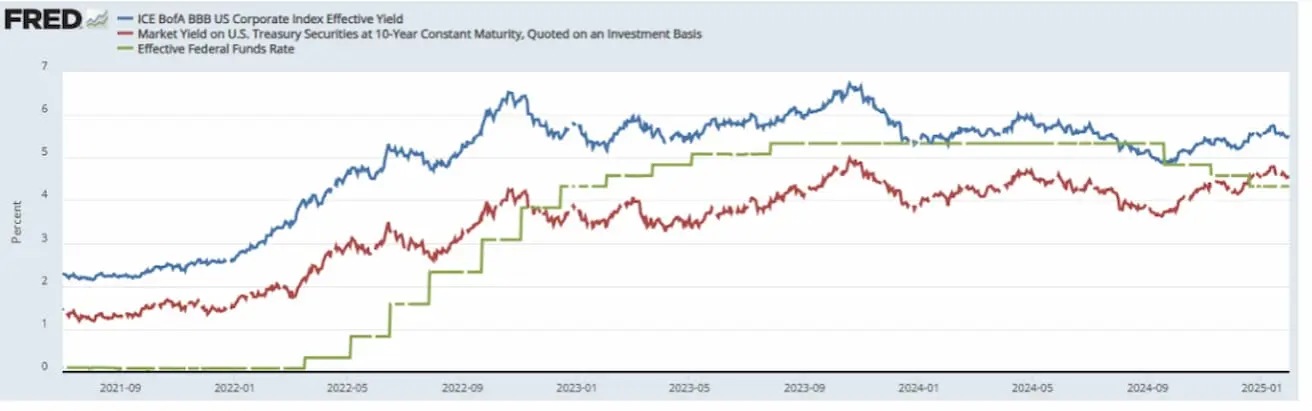

TOOTLUSED JA SPREADID

Tootlused ja spreadid 2025/01/23 vs 2024/01/17:

- USA 10-aastaste riigivõlakirjade turutootlus: 4,54% (eelmine: 4,61%);

- ICE BofA BBB USA ettevõttevõlakirjade efektiivne tootlus: 5,47% (eelmine: 5,57%):

USA 10- ja 2-aastaste riigivõlakirjade tootlusvahe on 34,0 baaspunkti (pika ja lühiajalise võlakirja vahe).

USA riigivõlakirjade tulukõver näitab erineva tähtajaga võlakirjade tootlust. See on oluline majanduskliima ja turgude ootuste näitaja:

- Rahaturu tootlus (tähtaeg kuni 1 aasta): 4,32% - 4,15%

- Keskpikk tootlus (3–7 aastat): 4,24% – 4,44%

- Pikaajaline tootlus (10+ aastat): 4,54% - 4,79%

KULLAFUTUURID

Kullafutuurid (GC):

- Möödunud nädalal tõusis uude rekordisse, $2 863 untsi kohta.

- Nädala tootlus: +1,95% (suleb $2 831,5)

-

- aasta tootlus: +7,21%

DOLLARIFUTUURID

Dollarifutuurid (DX):

Ajalooline trend: Makromajandusliku ebakindluse korral kasvab nõudlus dollari järele, mida toetavad kõrged intressimäärad.

- Nädala tootlus: +1,02% (suleb 108,35)

-

- aasta tootlus: +0,02%

NAFTAFUTUURID

Naftafutuurid (CL):

- Nädala tootlus: -1,06% (suleb $73,81 barrel)

-

- aasta tootlus: +2,73%

KRÜPTOVALUUTATURG

BTC

Bitcoini futuurid:

- Nädala tootlus: -2,80% (suleb $102 530)

-

- aasta tootlus: +7,62%

ETH

Ethereumi futuurid:

- Nädala tootlus: +0,34% (suleb $3 346,00)

-

- aasta tootlus: -1,12%

Möödunud nädalal testis Bitcoin oma ülemist vastupanutaset, kuid ei suutnud sellest läbi murda. Ethereum püsis vahemikus neutraalne.

Täna, samade uudiste valguses:

- Bitcoini futuurid langesid -6%;

- Ethereumi futuurid juba -23%.

- Lisauudised möödunud nädalast – olulisemad punktid: USA Senat kinnitas Scott Bessenti riigikassa sekretäriks. Ta pooldab krüptomajanduse pikaajalist arengut USA-s.

Texas esitas eelnõu, et luua kuni 500 miljoni dollari suurune Bitcoini strateegiline reserv aastas.

Indiana tegi ettepaneku võimaldada osariigil investeerida pensionifonde BTC ETF-idesse.

Senator Cynthia Lummis, uus Senati digitaalse vara alamkomitee esimees, toetab Bitcoini, soovitades inimestel säästa Bitcoini jaoks pensioniks ja tulevikuks.

EKP president Christine Lagarde kinnitas: "Bitcoini EL-i reservidesse ei lisata."

Samal ajal kiitis Tšehhi keskpank heaks alternatiivsete varaklasside, sh Bitcoini hindamise algatuse.

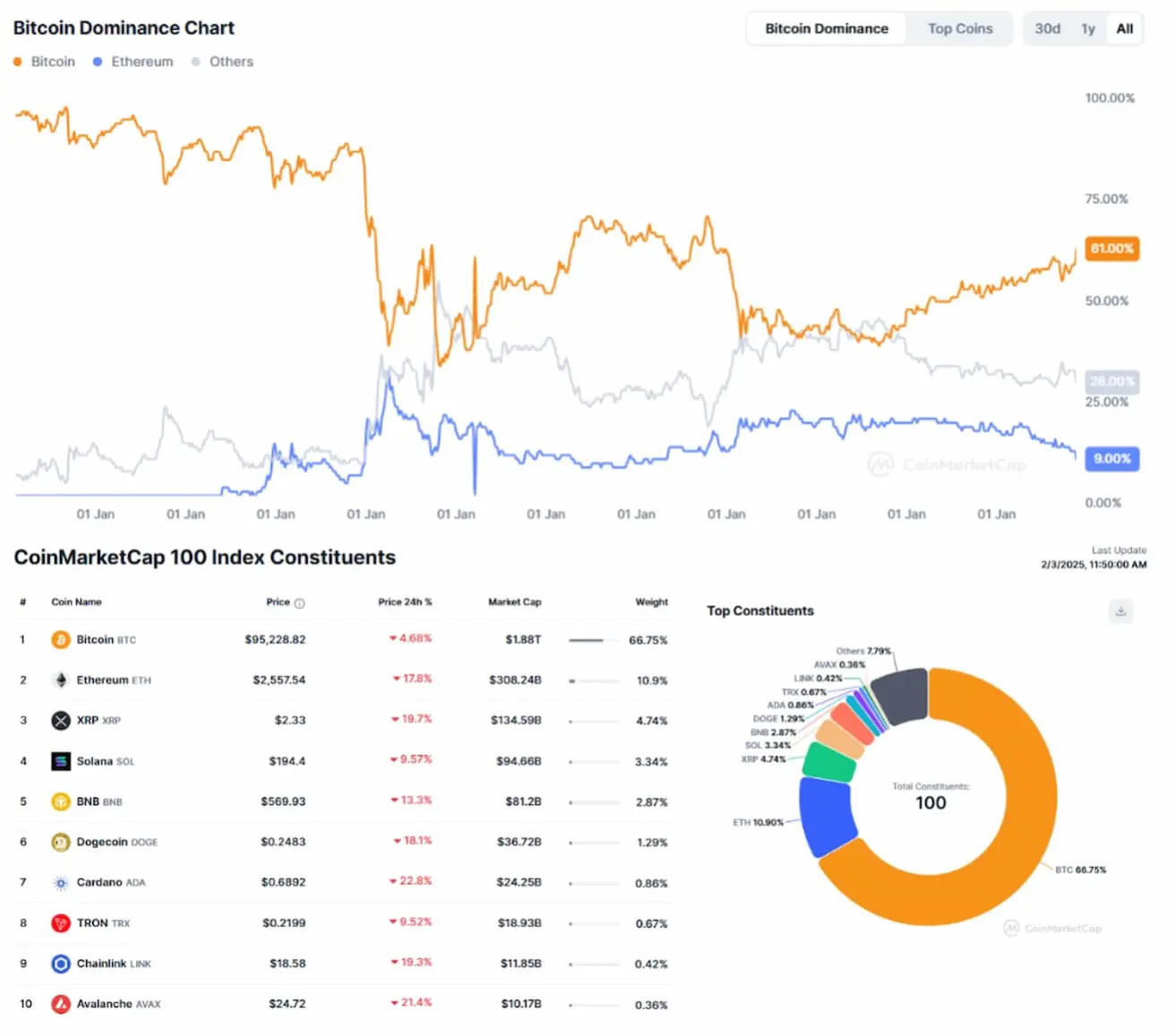

KRÜPTOTURU KAPITALISATSIOON

- Krüptoturu kogu turukapitalisatsioon: $3,09 triljonit (eelmine: $3,36 triljonit)

- Bitcoini ülekaal turul: 61,1% (eelmine: 58,2%)

- Ethereumi ülekaal turul: 10,0% (eelmine: 11,0%)

- Muud varad: 29,0%

Võrreldes eelmise esmaspäevaga on kogu krüptoturu väärtusest haihtunud üle 300 miljardi dollari. Kapitali jaotumine on liikunud Bitcoini kasuks, mille turuosakaal on nüüd 61%.