English

English Lietuvių

Lietuvių Қазақша

Қазақша Eesti

Eesti27 — 31 января 2025 г.: Еженедельный экономический обзор

Ключевые рыночные обновления

МАКРОЭКОНОМИЧЕСКАЯ СТАТИСТИКА

ИНФЛЯЦИЯ

- Базовый индекс потребительских цен (CPI) (м/м) (декабрь): 0,2% (предыд.: 0,3%);

- Индекс потребительских цен (CPI) (м/м) (декабрь): 0,4% (предыд.: 0,3%);

- Базовый индекс потребительских цен (CPI) (г/г) (декабрь): 3,2% (предыд.: 3,3%);

- Индекс потребительских цен (CPI) (г/г) (декабрь): 2,9% (предыд.: 2,7%).

ИНФЛЯЦИОННЫЕ ОЖИДАНИЯ (Мичиганский университет)

- Ожидаемая инфляция на 12 месяцев (декабрь): 3,3%, предыд.: 2,8%;

- Ожидаемая инфляция на 5 лет (декабрь): 3,3%, предыд.: 3,0%.

ИНДЕКС ДЕЛОВОЙ АКТИВНОСТИ (PMI)

- Сектор услуг (декабрь): 52,8 (предыд.: 56,8);

- Промышленный сектор (декабрь): 50,1 (предыд.: 49,3);

- S&P Global Composite (декабрь): 52,4 (предыд.: 55,4).

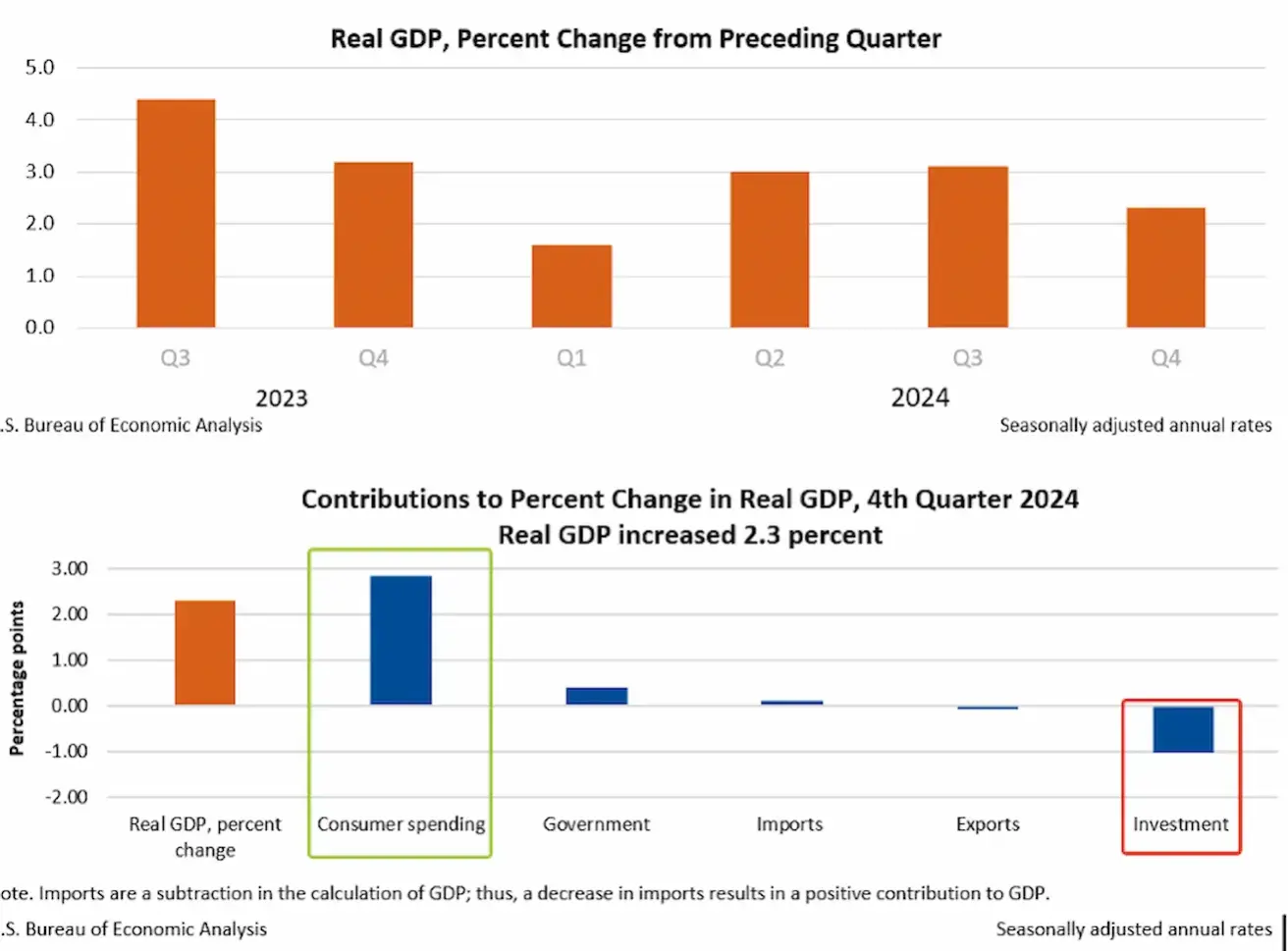

ВВП (Бюро экономического анализа США — BEA) (к/к) (Q) (предварительная оценка):

- 2,3% (предыд.: 3,1%)

РЫНОК ТРУДА

- Уровень безработицы (декабрь): 4,1% (предыд.: 4,2%);

- Изменение числа занятых вне сельского хозяйства (декабрь): 256 тыс. (предыд.: 212 тыс.);

- Изменение числа занятых в частном секторе (декабрь): 223 тыс. (предыд.: 182 тыс., пересм.);

- Средний рост почасовой оплаты труда (декабрь, г/г): 3,9% (предыд.: 4,0%).

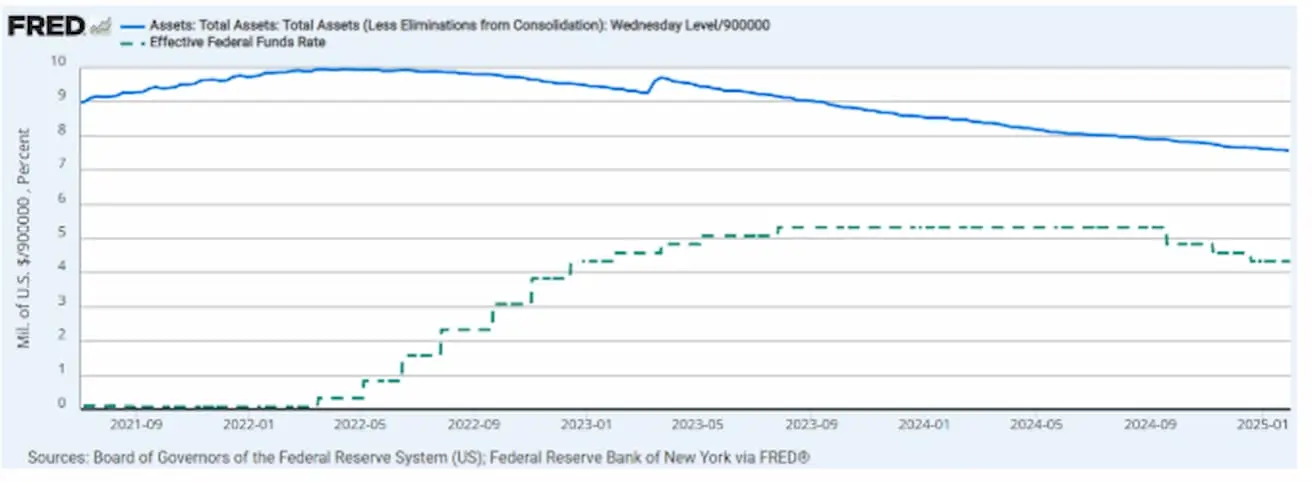

ДЕНЕЖНО-КРЕДИТНАЯ ПОЛИТИКА

- Ставка по федеральным фондам (EFFR): 4,25%–4,50% (пунктир);

- Баланс ФРС (синяя линия) почти не изменился: $6,818 трлн (неделей ранее — $6,831 трлн).

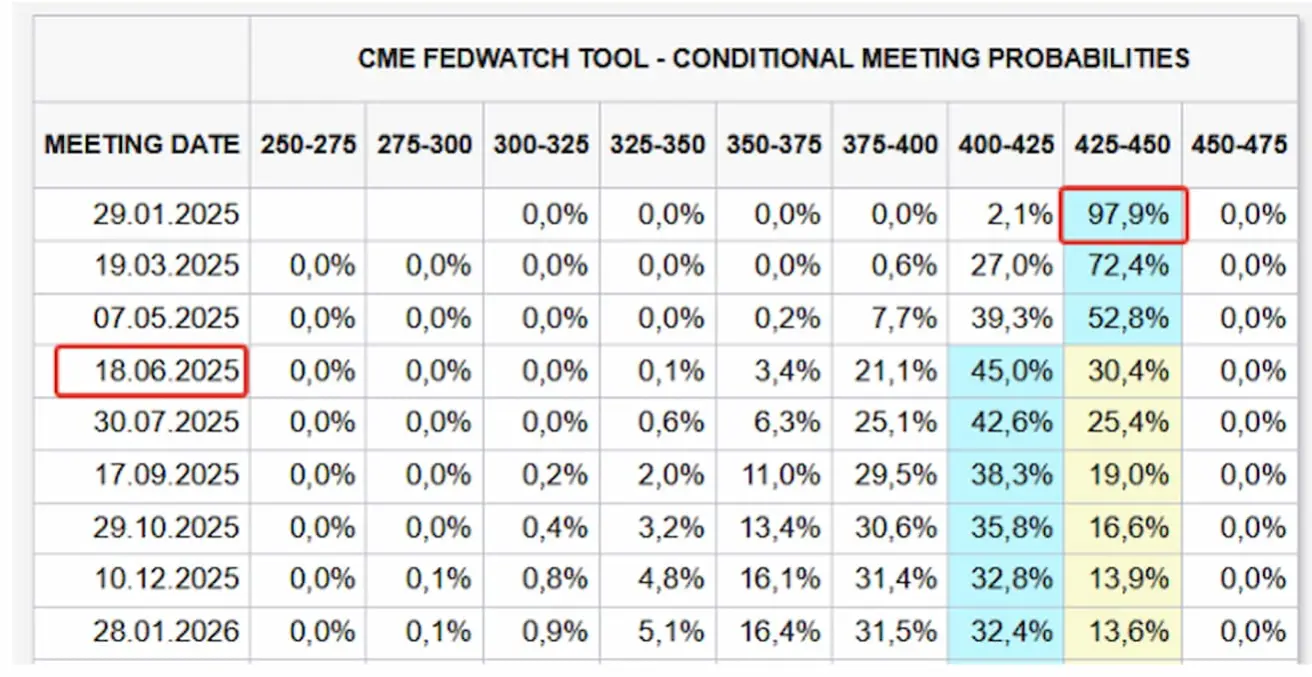

РЫНОЧНЫЙ ПРОГНОЗ ПО СТАВКЕ

На сегодня:

Неделей ранее:

Комментарий:

Согласно предварительной оценке, опубликованной Бюро экономического анализа США, реальный ВВП в четвертом квартале 2024 года вырос в годовом исчислении на 2,3%. Этот показатель снизился по сравнению с 3,1% в третьем квартале.

Рост реального ВВП в четвертом квартале был обусловлен, прежде всего, основным вкладом потребительских расходов, а также, в меньшей степени, государственных расходов. Увеличение потребительских расходов происходило как за счет сферы услуг, так и товаров. В секторе услуг наибольший вклад обеспечило здравоохранение. В сегменте товаров — рекреационные товары и транспортные средства, а также автотранспортные средства и комплектующие.

Отмечается существенное снижение инвестиций. Снижение реальных инвестиций в настоящий момент обусловлено двумя ключевыми факторами: высокими затратами на капитал и макроэкономической нестабильностью. Такой спад инвестиций не способствует будущему экономическому росту.

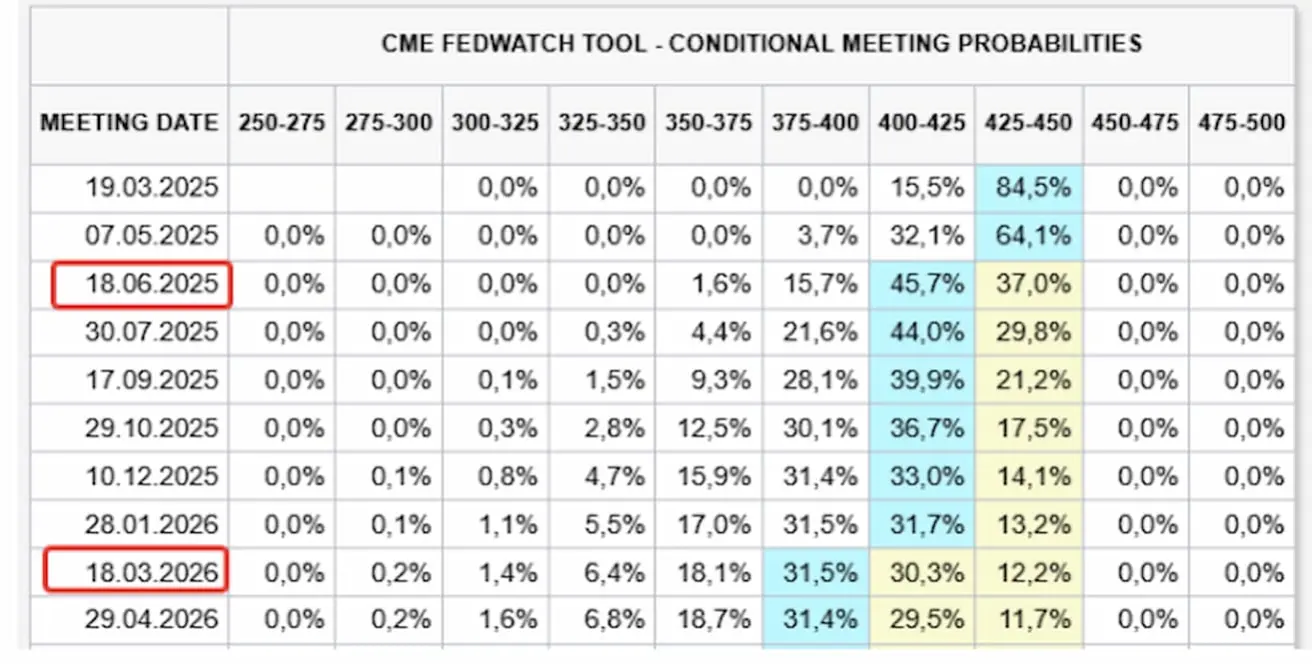

На прошлой неделе состоялось заседание FOMC, где ставка, как и ожидалось, была сохранена в диапазоне 4,25%–4,50%, и рынки практически не отреагировали на это решение.

Главное послание Пауэлла на пресс-конференции: Комитету не стоит спешить с корректировкой кредитно-денежной политики, поскольку экономика остается сильной, а текущий уровень ставки является сдерживающим, позволяя дождаться дальнейших доказательств снижения инфляции. Комитет также занимает выжидательную позицию, чтобы наблюдать за мерами новой администрации.

FedWatch:

-

Краткосрочные ожидания не изменились — первое снижение ставки на 0,25% ожидается в июне этого года, второе снижение прогнозируется на март следующего года.

-

Ключевые тезисы пресс-релиза FOMC:

-

Экономическая активность продолжает уверенно расти.

-

Уровень безработицы сохраняется на низком уровне в последние месяцы.

-

Социально-экономические условия на рынке труда стабильны.

-

Инфляция удерживается на относительно повышенном уровне.

-

Комитет принял решение сохранить целевой диапазон ставки по федеральным фондам на уровне 4,25%–4,50%.

-

Комитет продолжит сокращать свои портфели казначейских и других ценных бумаг.

РЫНОК

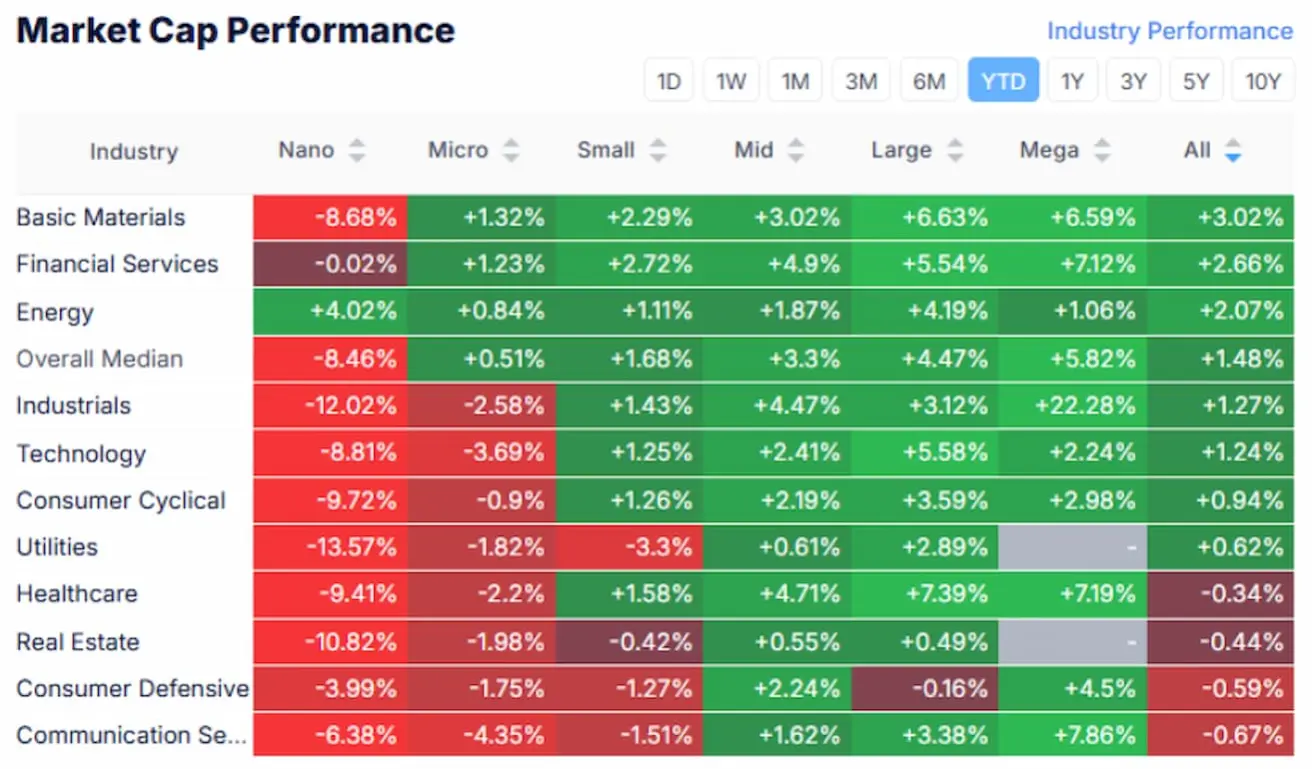

СЕКТОРНАЯ ДИНАМИКА

Энергетический сектор показал худшую динамику на прошлой неделе (-4,15%). Медианное падение составило -0,56%, а секторы коммунальных услуг, финансов и недвижимости продемонстрировали положительный результат.

YTD (с начала года по текущую дату)

Лидерами роста с начала года остаются материалы, финансовый сектор и энергетика (см. таблицу ниже). Оборонительные сектора продолжают отставать.

SP500

После снижения на открытии недели из-за опасений по поводу Deepseek, индекс S&P 500 восстановился в течение недели. Однако в пятницу после закрытия гэпа индекс развернулся вниз и сформировал уровень сопротивления на 6100.

- Неделя: -1,00% (закрылся на уровне 6040,52)

- 2025 год: +2,33%

NASDAQ100

Индекс Nasdaq 100:

- Неделя: -1,36% (закрылся на 21 478,05)

- 2025 год: +1,70%

Сегодня фьючерсы на американские акции в премаркете снижаются на 2% после того, как президент Дональд Трамп объявил в минувшие выходные о новых тарифах в отношении ключевых торговых партнеров.

США ввели:

- 25% пошлины на товары из Канады и Мексики

- 10% налог на импорт из Китая

В ответ:

- Канада объявила о зеркальных мерах

- Мексика заявила о возможных ограничениях

- Китай сообщил о намерении подать жалобу в ВТО

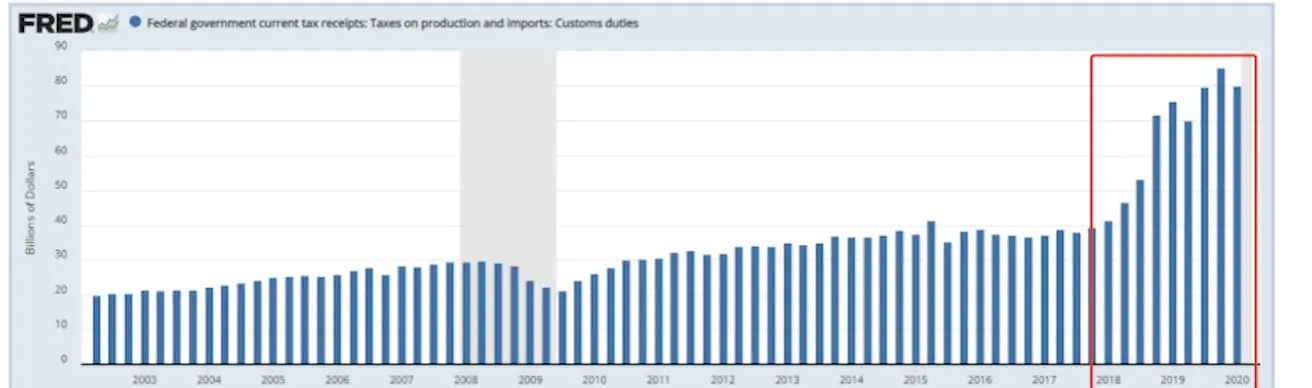

Диаграмма налоговых поступлений федерального бюджета. Налоги на производство и импорт, таможенные пошлины:

Тарифы сопровождались резким ростом государственных доходов в первый срок президентства Трампа. Однако реакция рынка сегодня свидетельствует о гораздо большем беспокойстве относительно инфляционных рисков и дальнейших шагов ФРС.

ДОЛГОВОЙ РЫНОК

Рынок облигаций — доходности снижались за неделю.

- Казначейские облигации США 20+ (ETF TLT): +0,62% (неделя закрыта на 87,76)

- 2025 год: -0,05%

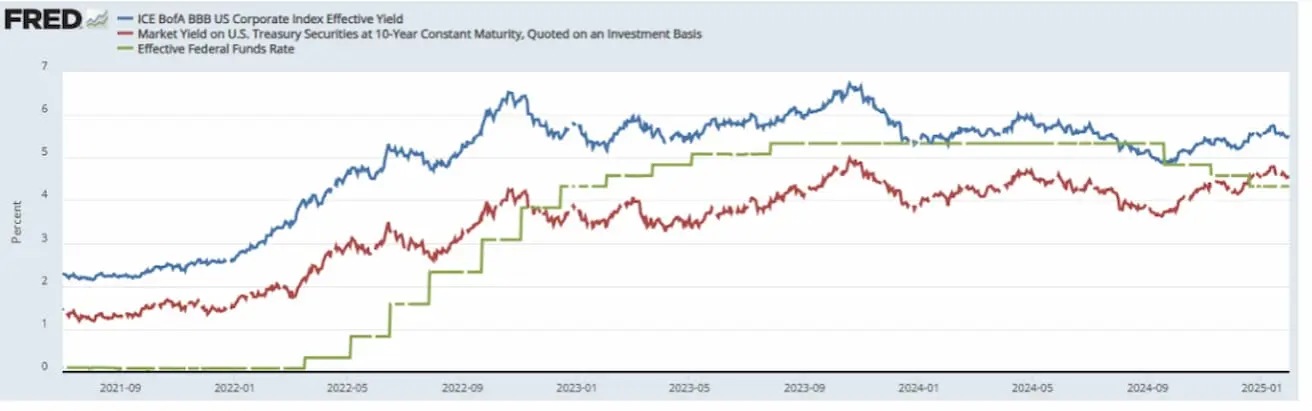

ДОХОДНОСТИ И СПРЕДЫ

Доходности и спрэд 2025/01/23 против 2024/01/17:

- Рыночная доходность 10-летних казначейских облигаций США: 4,54% (4,61)%;

- Индекс эффективной доходности ICE BofA BBB US Corporate: 5,47% (5,57%):

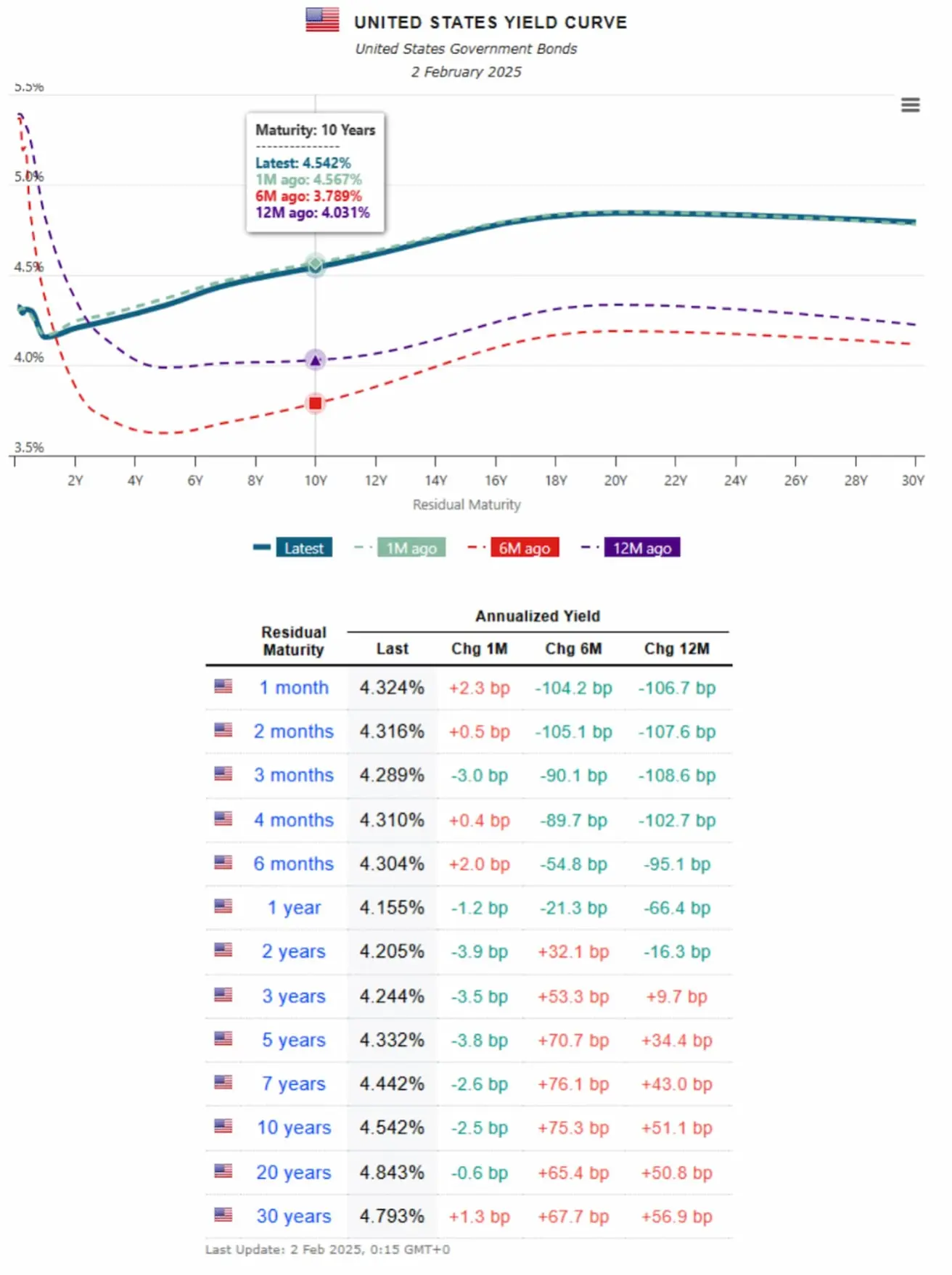

Спрэд между 10-летними и 2-летними казначейскими облигациями США составляет 34,0 базисных пункта (разница доходности между длинными и короткими бумагами).

Кривая доходности облигаций Казначейства США отображает доходности для бумаг разного срока обращения. Это важнейший индикатор экономических условий и ожиданий рынка:

- Money Market Yield (срок до 1 года): 4,32% — 4,15%

- Доходность среднесрочных (3–7 лет): 4,24% – 4,44%

- Доходность долгосрочных (10+ лет): 4,54% – 4,79%

ФЬЮЧЕРСЫ НА ЗОЛОТО

Фьючерсы на золото (GC):

- Достигли исторического максимума в $2 863 за тройскую унцию на прошлой неделе.

- Неделя: +1,95% (закрытие на $2 831,5)

- 2025 год: +7,21%

ФЬЮЧЕРСЫ НА ДОЛЛАР

Фьючерсы на индекс доллара (DX):

Исторически: во время макроэкономической неопределенности спрос на доллар возрастает, чему способствуют высокие процентные ставки.

- Неделя: +1,02% (закрытие на 108,35)

- 2025 год: +0,02%

ФЬЮЧЕРСЫ НА НЕФТЬ

Фьючерсы на нефть (CL):

- Неделя: -1,06% (закрытие на $73,81 за баррель)

- 2025 год: +2,73%

КРИПТОВАЛЮТНЫЙ РЫНОК

BTC

Фьючерсы на биткойн:

- Неделя: -2,80% (закрытие на $102 530)

- 2025 год: +7,62%

ETH

Фьючерсы на Ethereum:

- Неделя: +0,34% (закрытие на $3 346,00)

- 2025 год: -1,12%

На прошлой неделе биткойн тестировал верхний уровень сопротивления, но не смог закрепиться выше. Ethereum в целом остался в нейтральном тренде.

Сегодня на тех же новостях:

- Фьючерсы на биткойн снижаются на 6%;

- Фьючерсы на Ethereum уже упали на 23%.

- Дополнительные новости прошлой недели — ключевые моменты: Сенат США утвердил Скотта Бессента на посту министра финансов. Он поддерживает долгосрочное развитие криптоэкономики в США.

В Техасе внесен законопроект о создании государственного резерва Bitcoin объемом до $500 млн в год.

В Индиане предложено разрешить инвестирование пенсионных фондов в BTC-ETF.

Сенатор Синтия Ламмис, новый председатель подкомитета Сената по цифровым активам, выступает за биткойн и призывает использовать биткойн для сбережений к пенсии и будущему.

Президент ЕЦБ Кристин Лагард, напротив, заявила: «Биткойн не будет включён в резервы ЕС».

Тем временем Национальный банк Чехии одобрил инициативу по оценке инвестиций в альтернативные классы активов, включая биткойн.

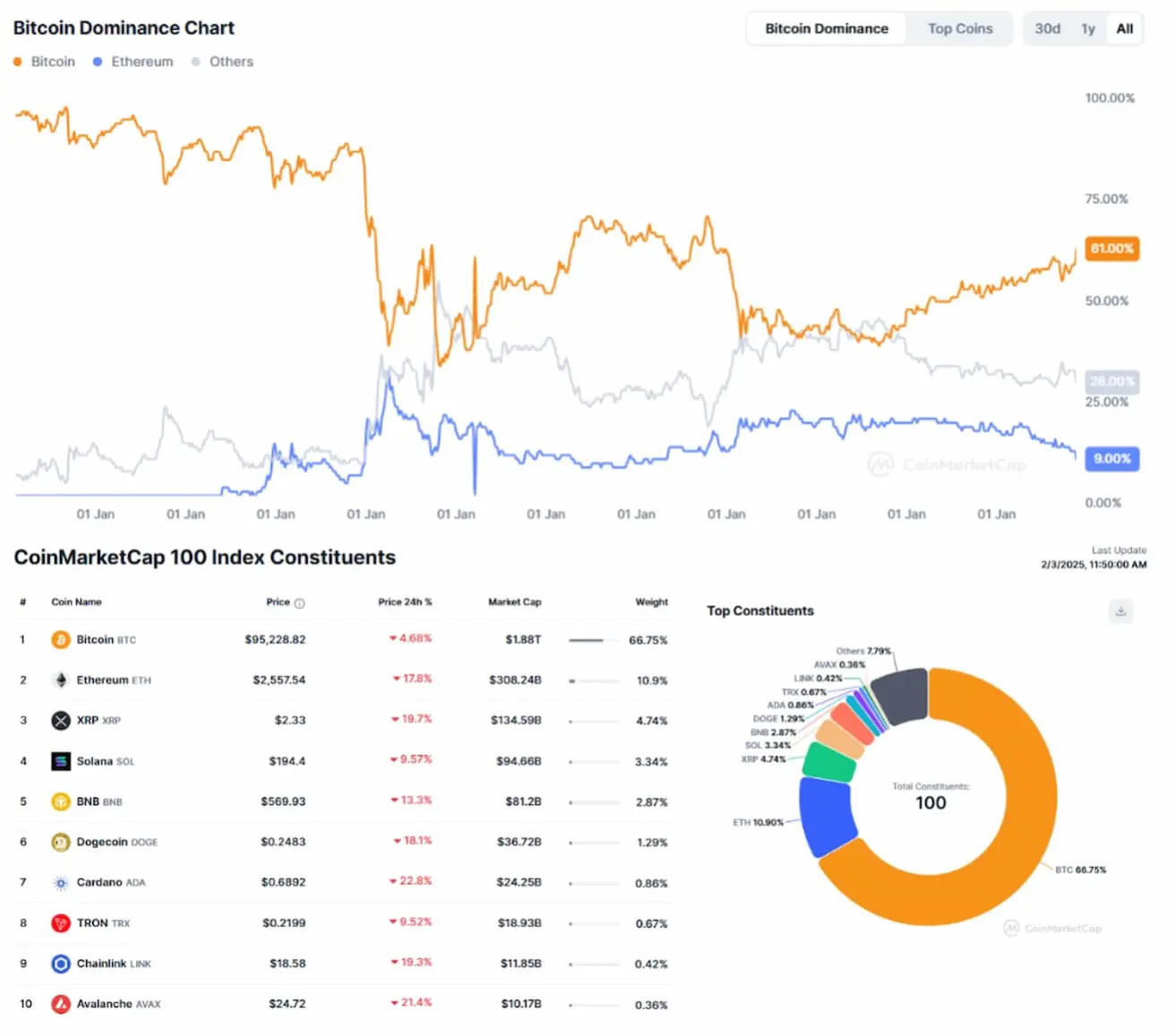

КАПИТАЛИЗАЦИЯ КРИПТОРЫНКА

- Общая капитализация: $3,09 триллиона (предыд.: $3,36 триллиона)

- Доля биткойна: 61,1% (предыд.: 58,2%)

- Доля Ethereum: 10,0% (предыд.: 11,0%)

- Прочие активы: 29,0%

По сравнению с прошлым понедельником крипторынок потерял в капитализации более $300 млрд. Перераспределение капитала в пользу биткойна — его рыночная доля теперь превышает 61%.