English

English Lietuvių

Lietuvių Қазақша

Қазақша Eesti

Eesti13 января 2025 — 17 января: Еженедельный экономический обзор

Ключевые обновления рынка

МАКРОЭКОНОМИЧЕСКАЯ СТАТИСТИКА

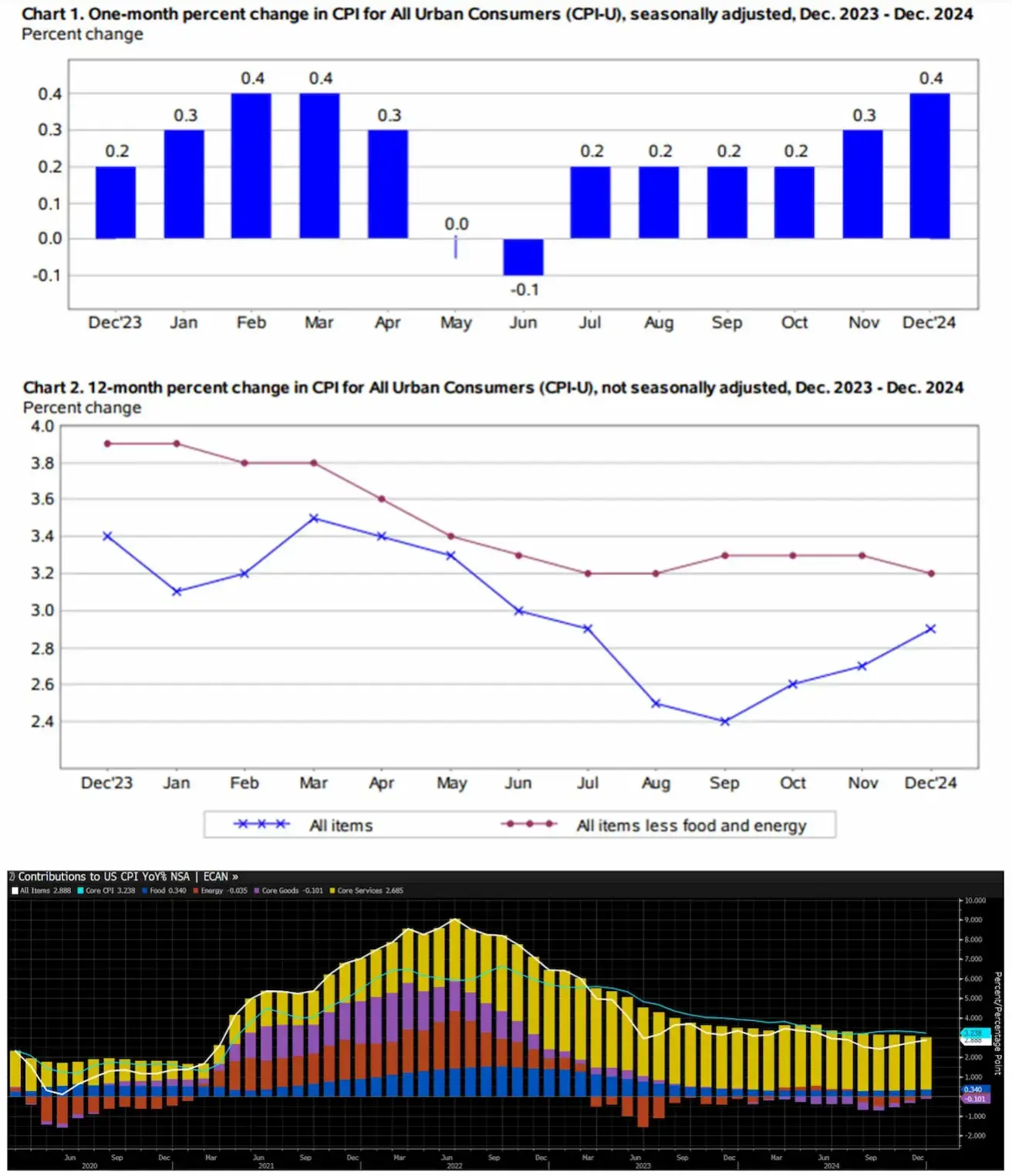

ИНФЛЯЦИЯ

- Базовый индекс потребительских цен (CPI) (м/м) (декабрь): 0,2% (предыдущее значение: 0,3%);

- Индекс потребительских цен (CPI) (м/м) (декабрь): 0,4% (предыдущее значение: 0,3%);

- Базовый CPI (г/г) (декабрь): 3,2% (предыдущее значение: 3,3%);

- CPI (г/г) (декабрь): 2,9% (предыдущее значение: 2,7%).

ИНФЛЯЦИОННЫЕ ОЖИДАНИЯ (МИЧИГАН)

- Ожидаемая инфляция на 12 месяцев (декабрь): 3,3%, предыдущее значение: 2,8%;

- Ожидаемая инфляция на 5 лет (декабрь): 3,3%, предыдущее значение: 3,0%.

ИНДЕКС ДЕЛОВОЙ АКТИВНОСТИ (PMI)

- Сектор услуг (декабрь): 56,5 (предыдущее значение: 56,1);

- Промышленный сектор (декабрь): 49,3 (предыдущее значение: 48,4);

- S&P Global Composite (декабрь): 55,4 (предыдущее значение: 54,9).

ВВП (BEA) (кв/кв) (3 квартал), третья оценка:

- 3,1% (предыдущее значение: 3,0%).

РЫНОК ТРУДА

- Уровень безработицы (декабрь): 4,1% (предыдущее значение: 4,2%);

- Изменение числа рабочих мест вне сельского хозяйства (декабрь): 256 тыс. (предыдущее значение: 212 тыс.);

- Изменение рабочих мест частного сектора вне сельского хозяйства (декабрь): 223 тыс. (предыдущее значение: 182 тыс., пересмотрено);

- Средняя почасовая оплата труда (декабрь, г/г): 3,9% (предыдущее значение: 4,0%).

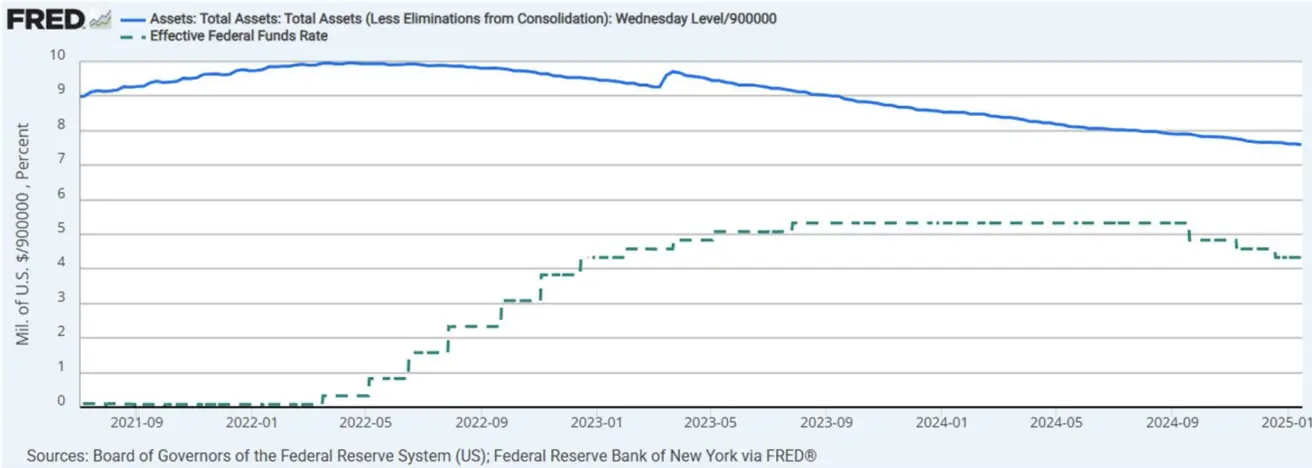

ДЕНЕЖНО-КРЕДИТНАЯ ПОЛИТИКА

- Ставка по федеральным фондам (EFFR): 4,25%—4,50% (пунктир);

- Баланс Федеральной резервной системы (синий) почти не изменился: 6,834 трлн долларов (против 6,852 трлн долларов на прошлой неделе).

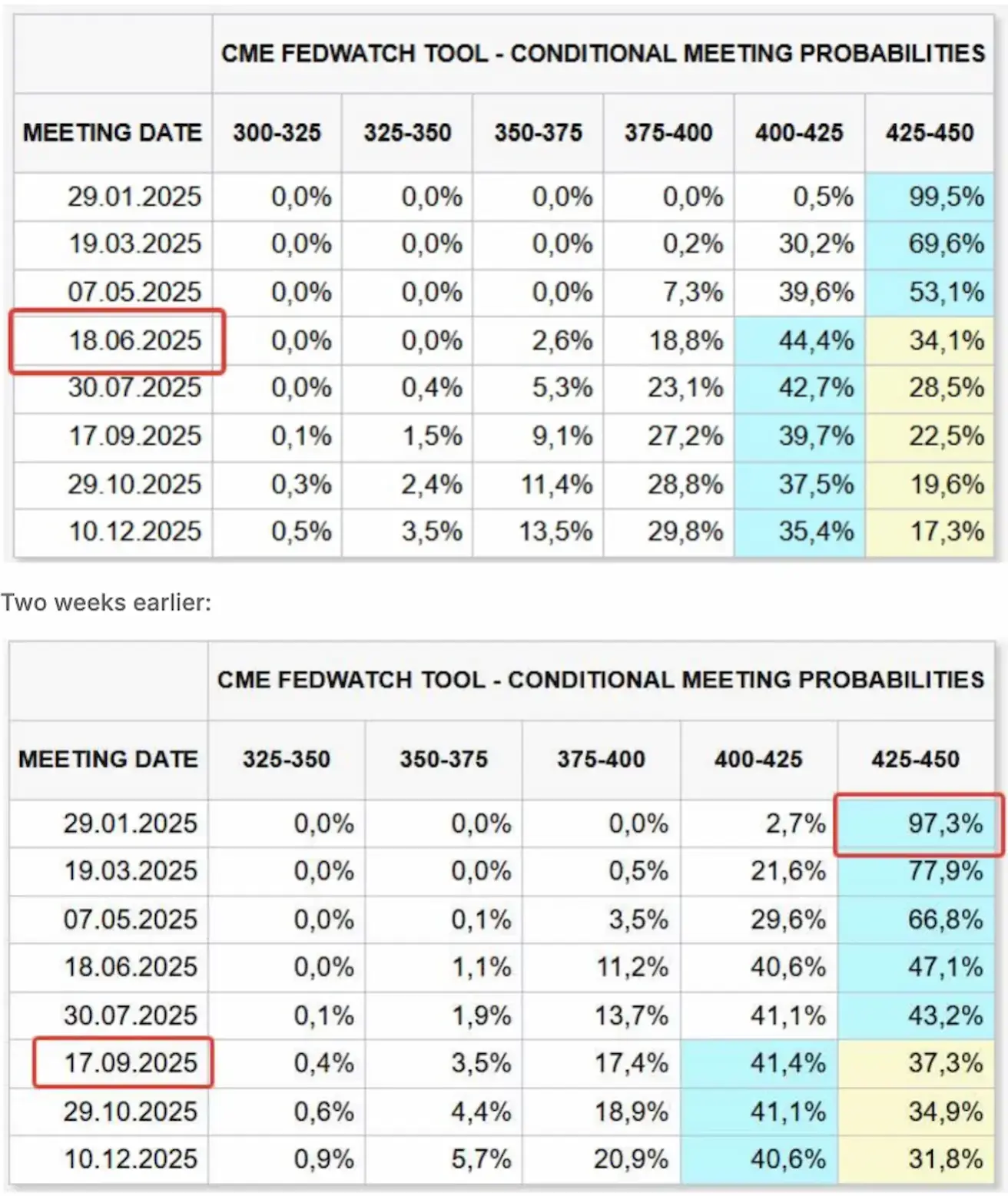

РЫНОЧНЫЙ ПРОГНОЗ ПО СТАВКЕ

На сегодня:

Комментарий:

На прошлой неделе были опубликованы последние данные по инфляции в США, которые были позитивно восприняты рынком. Индекс потребительских цен вырос на 0,4% м/м (сезонно скорректировано) после увеличения на 0,3% в ноябре. За 12 месяцев индекс всех товаров вырос на 2,9%.

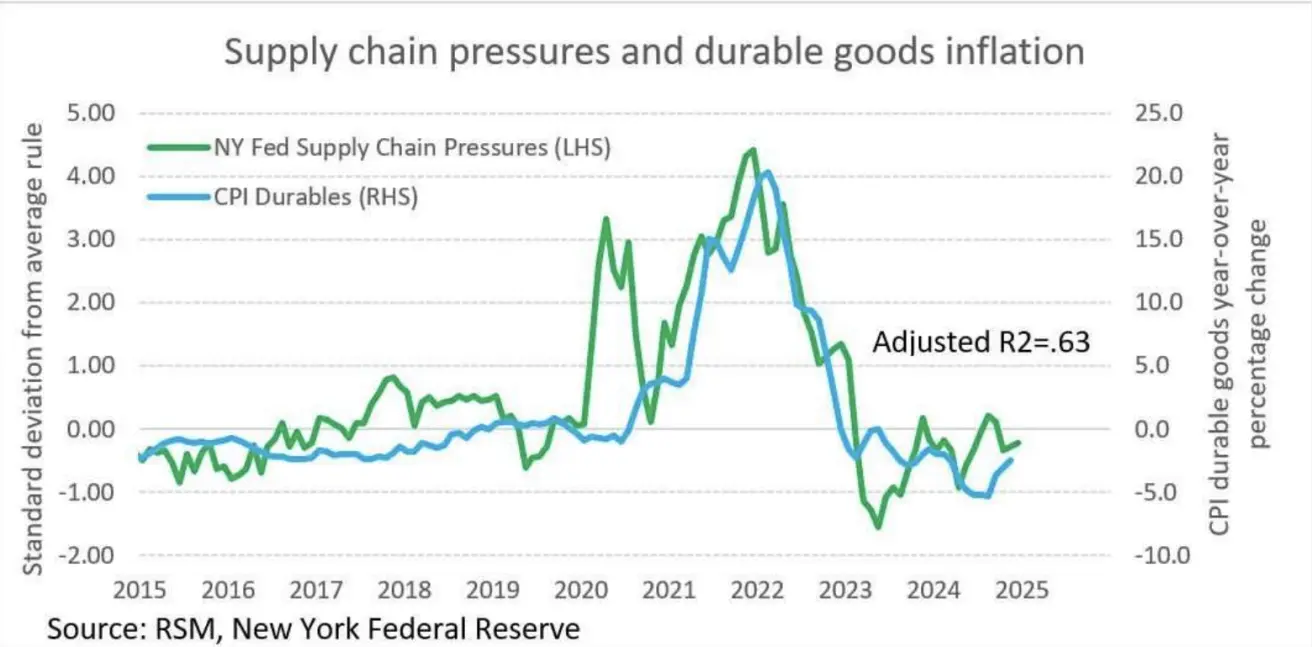

Базовая инфляция в США, исключая такие категории, как продукты питания и энергия, снизилась до 3,2%, что ниже рыночных ожиданий на уровне 3,3%. Это снижение базовой инфляции вызвало оптимизм. Рост цен на услуги без учета энергии замедлился до 4,4% с 4,6% месяцем ранее, чему способствовало более мягкое увеличение стоимости жилья (4,6% против 4,7% в ноябре), стоимость транспортных услуг ускорилась (7,3% против 7,1%). По сравнению с предыдущим месяцем базовые потребительские цены выросли на 0,2%, замедлившись после ноябрьского подъема на 0,3%. Политика президента Трампа продолжает находиться в центре внимания. Индекс состояния цепочек поставок Федерального резервного банка Нью-Йорка, который сильно коррелирует с инфляцией на товары длительного пользования.

Поскольку инфляция в секторе услуг снижается очень медленно, а также сохраняются потенциальные риски инфляционного давления на товары, ФРС явно не спешит смягчать денежно-кредитную политику. Наиболее вероятный сценарий — пауза по снижению ставок.

«Бежевая книга»: Основные выводы

- В последнем исследовании «Бежевая книга», опубликованном в среду, Федеральная резервная система отметила, что экономическая активность по всей стране в конце ноября и декабре увеличилась «незначительно или умеренно» благодаря высоким продажам в праздничный сезон.

- Экономическая активность повысилась незначительно или умеренно в двенадцати округах ФРС в конце ноября и декабря.

- Потребительские расходы выросли умеренно, а продажи в праздничный сезон превзошли ожидания.

- Промышленное производство в целом снизилось, поскольку некоторые производители накапливали запасы в ожидании повышения тарифов.

- Продажи коммерческой недвижимости незначительно выросли.

- Опросы показывают рост оптимизма по поводу 2025 года, однако сохраняются опасения относительно влияния иммиграционной и тарифной политики на экономику.

- Занятость увеличилась незначительно: в шести округах ФРС отмечен рост, в шести — изменений не было.

Согласно FedWatch, вероятность сохранения ставки без изменений в январе составляет почти 100%, а единственное снижение на 0,25% в этом году рынок теперь ожидает не в сентябре, а в июне.

РЫНОК

ДИНАМИКА РЫНОЧНОЙ КАПИТАЛИЗАЦИИ

Фондовый рынок:

На прошлой неделе 10 из 11 рыночных секторов завершили неделю в плюсе. Лидерами роста стали коммунальный сектор, энергетика и промышленность. Медианный рост составил 2,68%.

Ралли поддержали сильные корпоративные отчёты крупнейших банков. Финансовые результаты превзошли ожидания как по прибыли, так и по выручке, а также были повышены прогнозы по чистому процентному доходу.

SP500

+3,70% (неделя закрыта на уровне 5995,53)

NASDAQ100

+4,13% (неделя закрыта на уровне 21 443)

ДОЛГОВОЙ РЫНОК

Доходности снизились. Дополнительную поддержку рынку оказали заявления управляющего ФРС Кристофера Уоллера о возможном снижении ставок при благоприятной динамике инфляции.

Гособлигации США (ETF TLT): +1,94% (неделя закрыта на $87,19).

ДОХОДНОСТИ И СПРЕДЫ

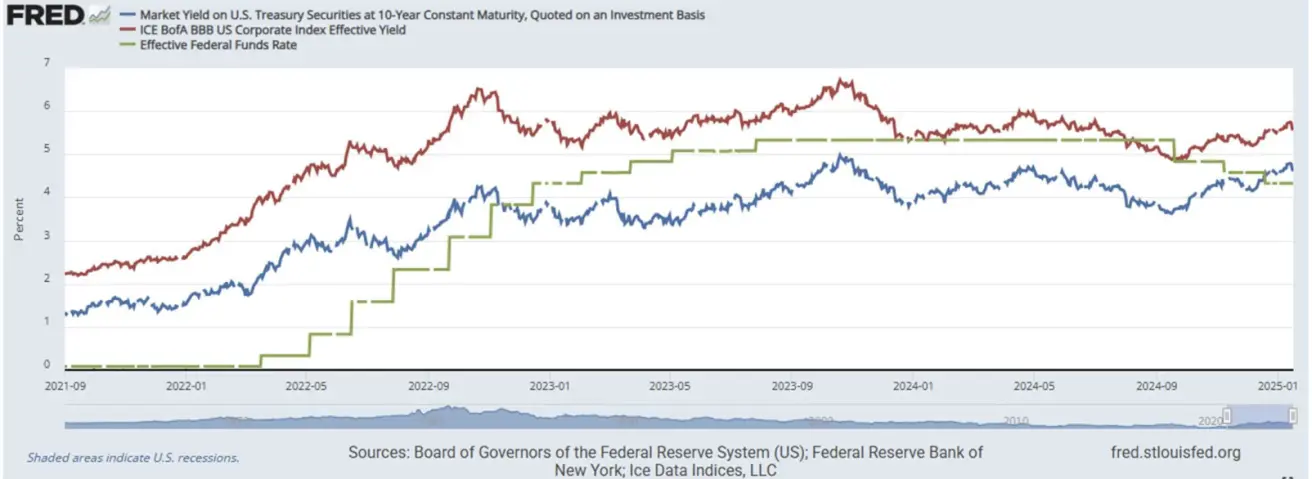

Доходности и спрэды (09.01.2025 vs. 02.01.2024):

- Рыночная доходность 10-летних казначейских облигаций США: 4,622% (ранее 4,759%);

- ICE BofA BBB US Corporate Index Effective Yield: 5,56% (ранее 5,55%).

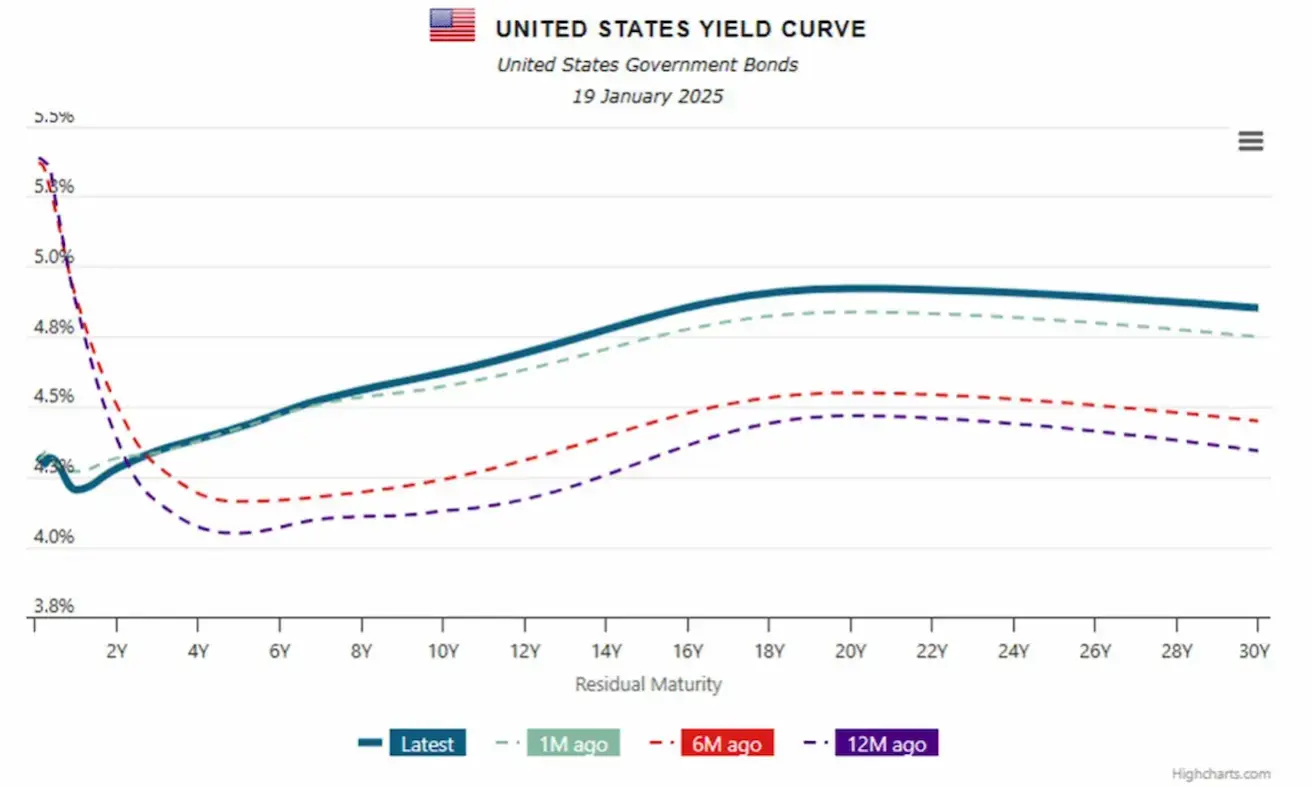

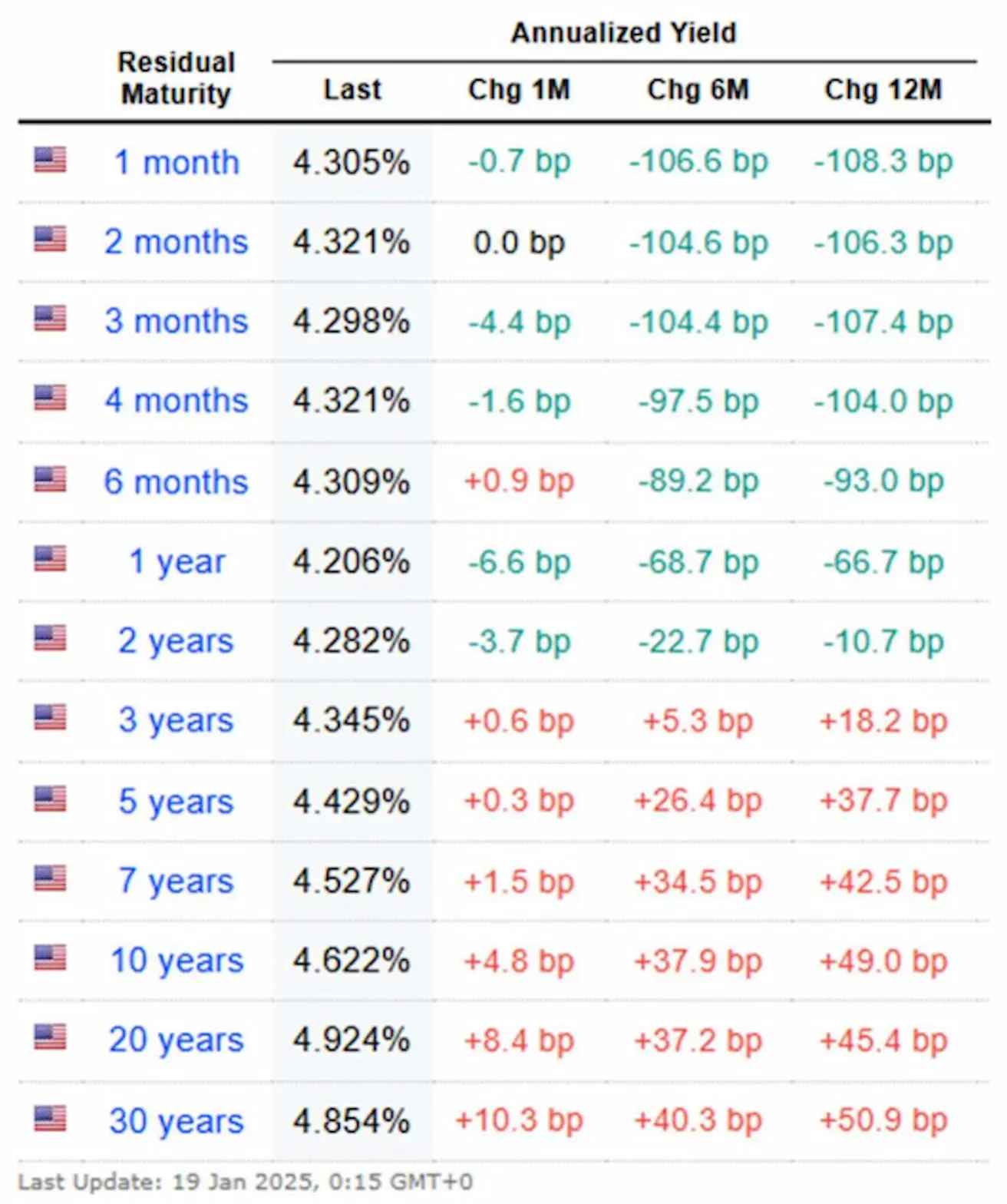

Кривая доходности казначейских облигаций США (сигнализируя о доходности по облигациям разной срочности и служа основным индикатором состояния экономики и ожиданий рынка) указывает на среднюю доходность инструментов денежного рынка около 4,3%, а доходность долгосрочных облигаций составляет 4,6–4,9%.

ФЬЮЧЕРСЫ НА ЗОЛОТО

Торгуются вблизи локального уровня сопротивления. Рост за неделю: +0,87%, закрытие недели на уровне $2 740,70 за тройскую унцию. Рост поддерживается продолжающейся политической и торговой неопределённостью.

ФЬЮЧЕРСЫ НА ДОЛЛАР

-0,23%, закрытие недели на уровне $109,255. Индекс доллара продолжает уверенно расти на фоне сильных макроэкономических данных.

ФЬЮЧЕРСЫ НА НЕФТЬ

+1,12%, закрытие недели на уровне $77,37 за баррель.

Отчёт МЭА

Мировое предложение нефти, по прогнозу, вырастет на 1,8 млн барр./сутки в 2025 году до 104,7 млн барр./сутки по сравнению с увеличением на 660 тыс. барр./сутки в 2024. Добыча вне ОПЕК+ ожидается с ростом на 1,5 млн барр./сутки как в 2024, так и в 2025 году — до 53,1 и 54,6 млн барр./сутки соответственно.

Годовой спрос теперь оценён на уровне +940 тыс. барр./сутки на 2024 год и ожидается ускорение до 1,05 млн барр./сутки в 2025, по мере некоторого улучшения экономических перспектив.

EIA (Управление энергетической информации США):

Мировые цены на нефть. Мы ожидаем ослабления восходящего давления на нефтяные цены в следующие два года, поскольку мировой объем добычи опережает мировой спрос. Прогнозируемая средняя цена на нефть Brent составит $74 за баррель в 2025 году, что на 8% ниже, чем в 2024, и предполагает дополнительное снижение на 11% — до $66/баррель в 2026 году.

Мировое производство нефти. Снятие ограничений ОПЕК+ и сильный рост добычи вне картеля способствуют увеличению мирового предложения в прогнозе. Мы ожидаем, что объём добычи жидких топлив в мире вырастет на 1,8 млн барр./сутки в 2025 году и на 1,5 млн барр./сутки в 2026. Хотя ожидается повышение добычи ОПЕК+, по нашим прогнозам, группа будет производить меньше нефти, чем установленная цель, чтобы избежать существенного накопления запасов.

Мировое потребление нефти. Рост мирового потребления нефти остаётся ниже допандемического тренда. Мы ожидаем увеличение потребления жидких топлив в мире на 1,3 млн барр./сутки в 2025 году и на 1,1 млн барр./сутки в 2026, главным образом за счёт стран не входящих в ОЭСР. Наибольший рост — в Азии: Индия сейчас лидирует по приросту мирового спроса на нефть в прогнозе.

ОПЕК

Прогноз по мировому росту спроса на нефть в 2025 году не изменился и составляет 1,4 млн барр./сутки. Прирост среди стран ОЭСР ожидается около 0,1 млн барр./сутки, среди не-ОЭСР — 1,3 млн барр./сутки. Ожидается, что этот темп роста спроса сохранится и в 2026 году — мировой спрос на нефть вырастет на 1,4 млн барр./сутки в год. Прирост среди стран ОЭСР составит около 0,1 млн барр./сутки, а не-ОЭСР — 1,3 млн барр./сутки.

Поставка нефти и жидкостей за пределами участников Декларации о сотрудничестве (non-DoC) ожидается с ростом в 1,1 млн барр./сутки в 2025 г., что соответствует прошлому месяцу. Основные драйверы роста: США, Бразилия, Канада и Норвегия. В 2026 г. non-DoC liquids ожидается также с ростом в 1,1 млн барр./сутки, в первую очередь за счёт США, Бразилии и Канады. Между тем, добыча природного газа и нетрадиционных жидкостей среди стран-участников DoC оценивается с ростом на 90 тыс. барр./сутки в год в 2025 году, до среднего уровня 8,4 млн барр./сутки, и с ростом +0,1 млн барр./сутки в 2026 — до 8,5 млн барр./сутки.

Добыча сырой нефти странами DoC снизилась на 14 тыс. барр./сутки в декабре по сравнению с ноябрём — до 40,65 млн барр./сутки (по доступным вторичным источникам).

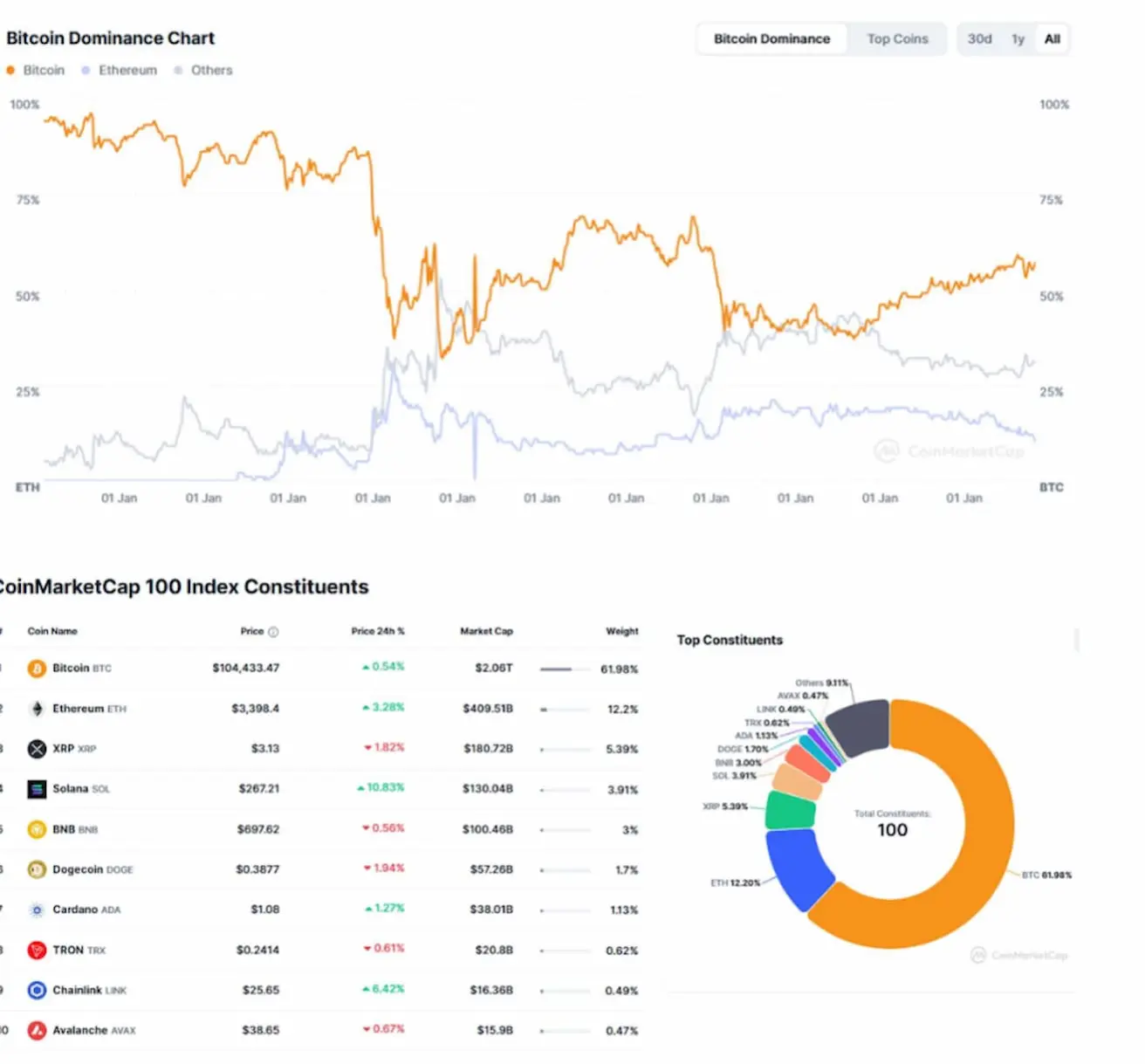

BTC

Близко к историческому максимуму, вновь преодолев отметку 100 000. Прирост за неделю составил +11,20% (неделя закрыта на уровне $105 100).

ETH

+7,50%, неделя закрыта на уровне $3 497.

Крипторынок поддерживается сразу несколькими оптимистичными трендами, что способствует продолжению роста. В частности, Дональд Трамп объявил, что его будущая администрация намерена смягчить регулирование SEC в сфере криптоактивов и снизить юридические барьеры после своей инаугурации на следующей неделе. В штате Вайоминг внесён законопроект о стратегическом резерве биткоина. Позитив для Solana (4-й по капитализации токен): компания ProShares подала заявку на запуск ETF.

РЫНОЧНАЯ КАПИТАЛИЗАЦИЯ КРИПТОРЫНКА

$3,65 трлн ($3,21 трлн неделей ранее) (coinmarketcap.com):

- Капитализация биткоина: 57,4% (было 57,2%)

- Капитализация Ethereum: 10,6% (было 11,8%)

- Прочие: 31,9%