English

English Lietuvių

Lietuvių Қазақша

Қазақша Eesti

Eesti6 — 10 января: Еженедельный экономический обзор

Ключевые рыночные инсайты

МАКРОЭКОНОМИЧЕСКАЯ СТАТИСТИКА

ИНФЛЯЦИЯ

- Базовый индекс потребительских цен (CPI) (м/м) (декабрь): 0,3% (предыдущее: 0,3%);

- Индекс потребительских цен (CPI) (м/м) (декабрь): 0,3% (предыдущее: 0,2%);

- Базовый индекс потребительских цен (CPI) (г/г) (декабрь): 3,3% (предыдущее: 3,3%);

- Индекс потребительских цен (CPI) (г/г) (декабрь): 2,7% (предыдущее: 2,6%).

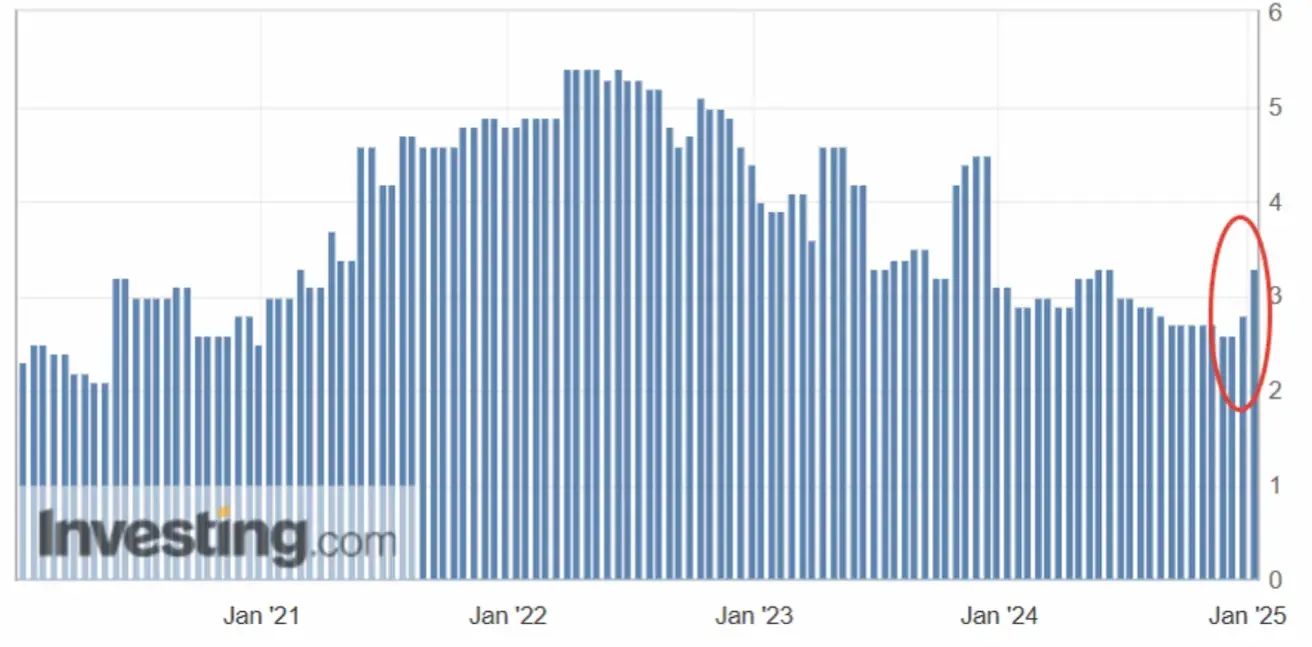

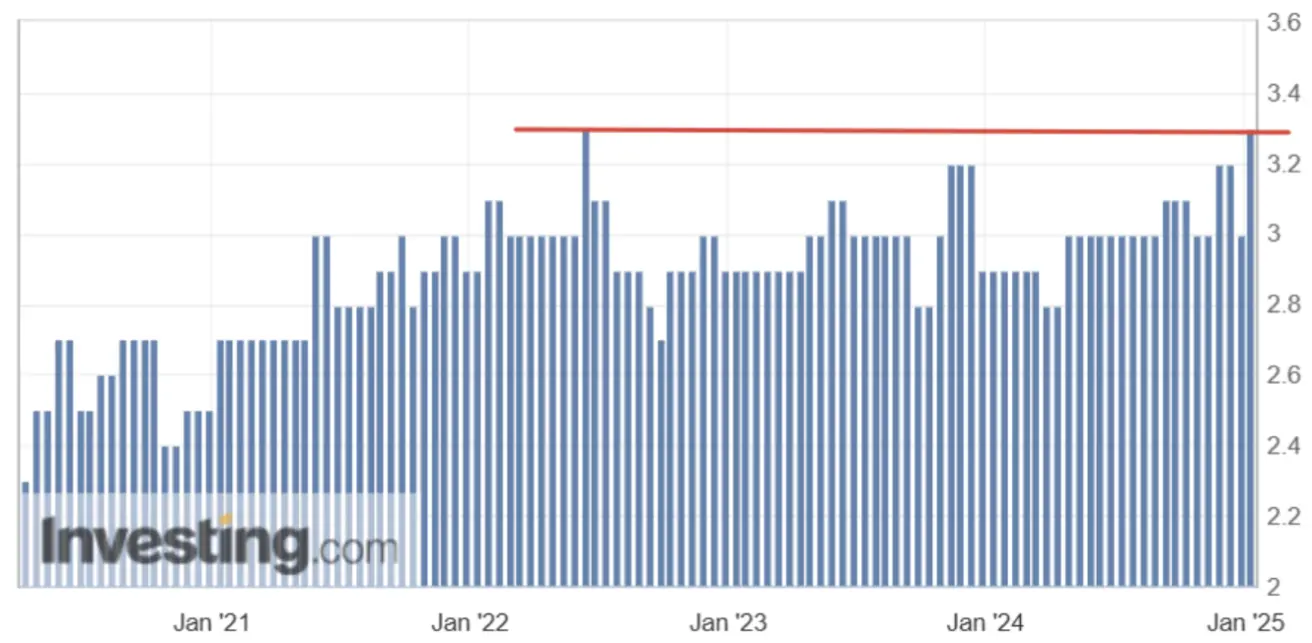

ИНФЛЯЦИОННЫЕ ОЖИДАНИЯ (МИЧИГАНСКИЙ УНИВЕРСИТЕТ)

- Ожидаемая инфляция на 12 месяцев (декабрь): 3,3%, предыдущее: 2,8%;

- Ожидаемая инфляция на 5 лет (декабрь): 3,3%, предыдущее: 3,0%.

ИНДЕКС ДЕЛОВОЙ АКТИВНОСТИ (PMI)

- Сектор услуг (декабрь): 56,5 (предыдущее: 56,1);

- Промышленный сектор (декабрь): 49,3 (предыдущее: 48,4);

- S&P Global Composite (декабрь): 55,4 (предыдущее: 54,9).

ВВП по данным BEA (U.S. Bureau of Economic Analysis):

- Квартальный (кв/кв) (3 кв., третья оценка): 3,1% (предыдущее: 3,0%).

РЫНОК ТРУДА

- Уровень безработицы (декабрь): 4,1% (предыдущее: 4,2%).

- Изменение числа рабочих мест вне сельского хозяйства (декабрь): 256К (предыдущее: 212К).

- Изменение числа рабочих мест в частном секторе вне сельского хозяйства (декабрь): 223К (предыдущее (пересмотрено): 182К).

- Средний почасовой заработок (декабрь, г/г): 3,9% (предыдущее: 4,0%).

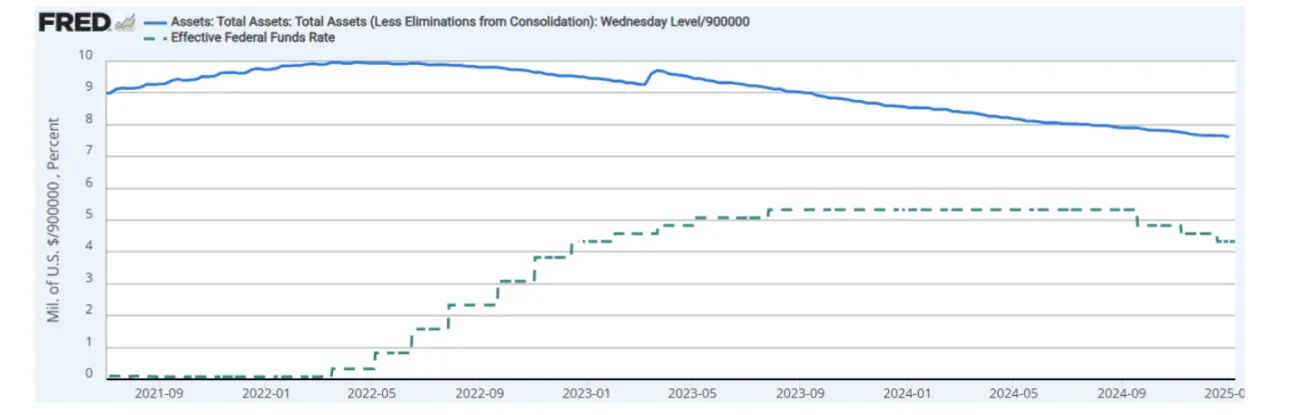

ДЕНЕЖНО-КРЕДИТНАЯ ПОЛИТИКА

- Ставка федеральных фондов (EFFR): 4,25% - 4,50% (целевой диапазон).

- Баланс Федеральной резервной системы (трлн долл.): $6,852 трлн (на прошлой неделе: $6,853 трлн).

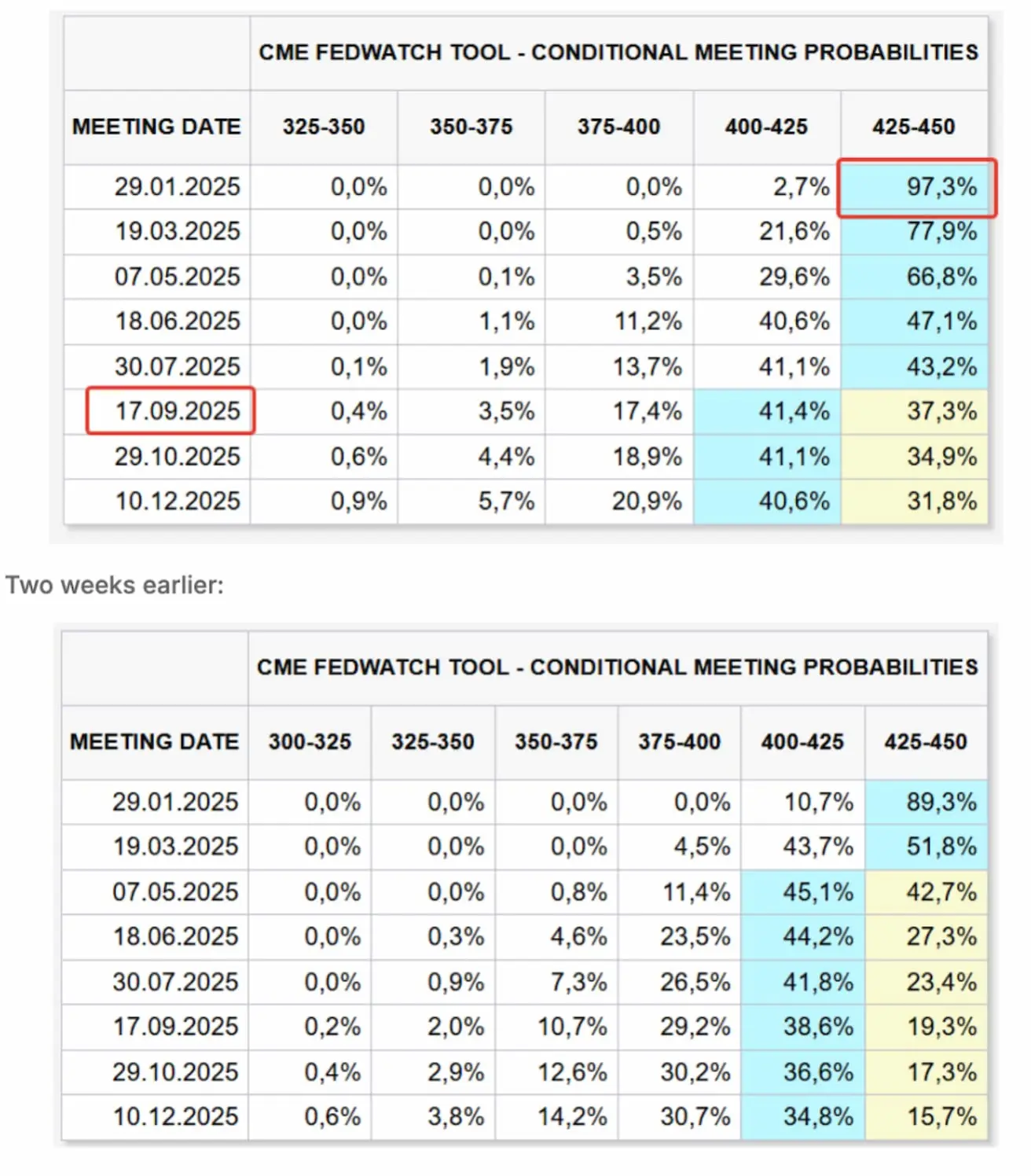

РЫНОЧНЫЙ ПРОГНОЗ ПО СТАВКЕ

На сегодня:

Комментарий:

Инфляция в США по индексу CPI остается стабильной на уровне 3,3% по базовому индексу и 2,7% с учетом энергии и продовольствия.

Инфляционные ожидания на 12 месяцев в декабре стабилизировались на уровне 2,7% (с сентября по декабрь), однако последние два релиза продемонстрировали рост до 3,3%.

Долгосрочные ожидания также достигли пика в 3,3% — максимального значения с июня 2022 года (в начале цикла повышения ставок). Уровень безработицы в декабре слегка снизился до 4,1% с 4,2%, а за последние шесть месяцев показатель находится в фазе снижения. В декабре создано 256 тыс. рабочих мест, что значительно выше ожиданий — рынок труда не замедляется так, как этого хотела бы Федеральная резервная система.

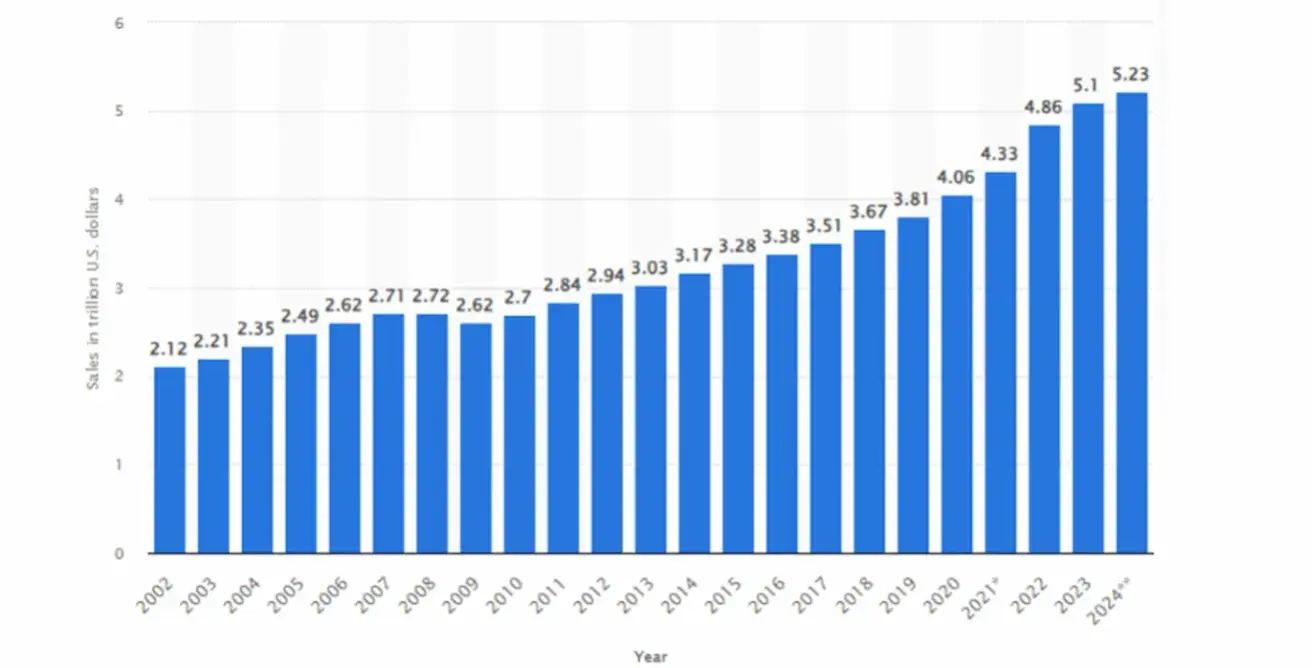

Экономический рост в 2024 году оказался существенно сильнее прогнозов большинства аналитиков, несмотря на высокий уровень процентных ставок. Рост располагаемых доходов остается стабильным, что поддерживает потребительские расходы. Потребительские траты в США продолжают быть основным драйвером экономики: ежегодный рост 2,33%.

Розничные продажи в США (2002–2024) (в трлн $) (+2,33%):

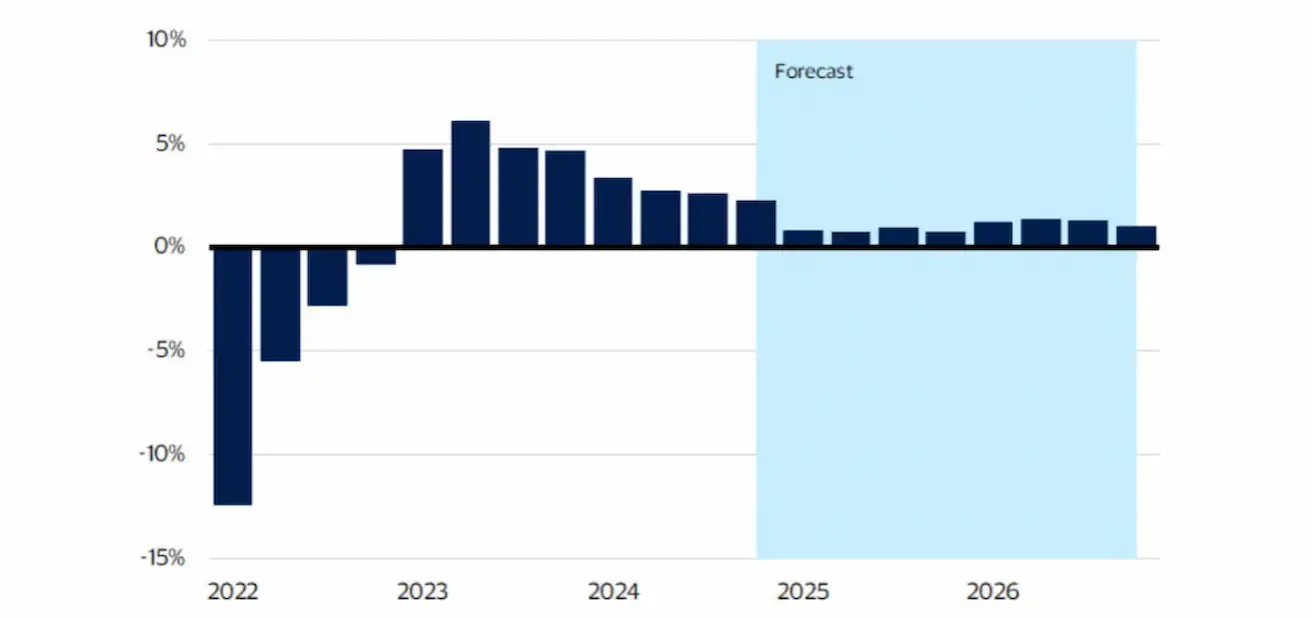

По данным Министерства торговли США, реальный располагаемый доход будет продолжать расти в среднем на 1,5%. Несмотря на снижение темпов роста, повышение доходов будет поддерживать потребительские расходы с незначительным замедлением, что дает основание ожидать устойчивость экономики (сценарий «мягкой посадки»).

Реальный располагаемый доход (годовое изменение в %):

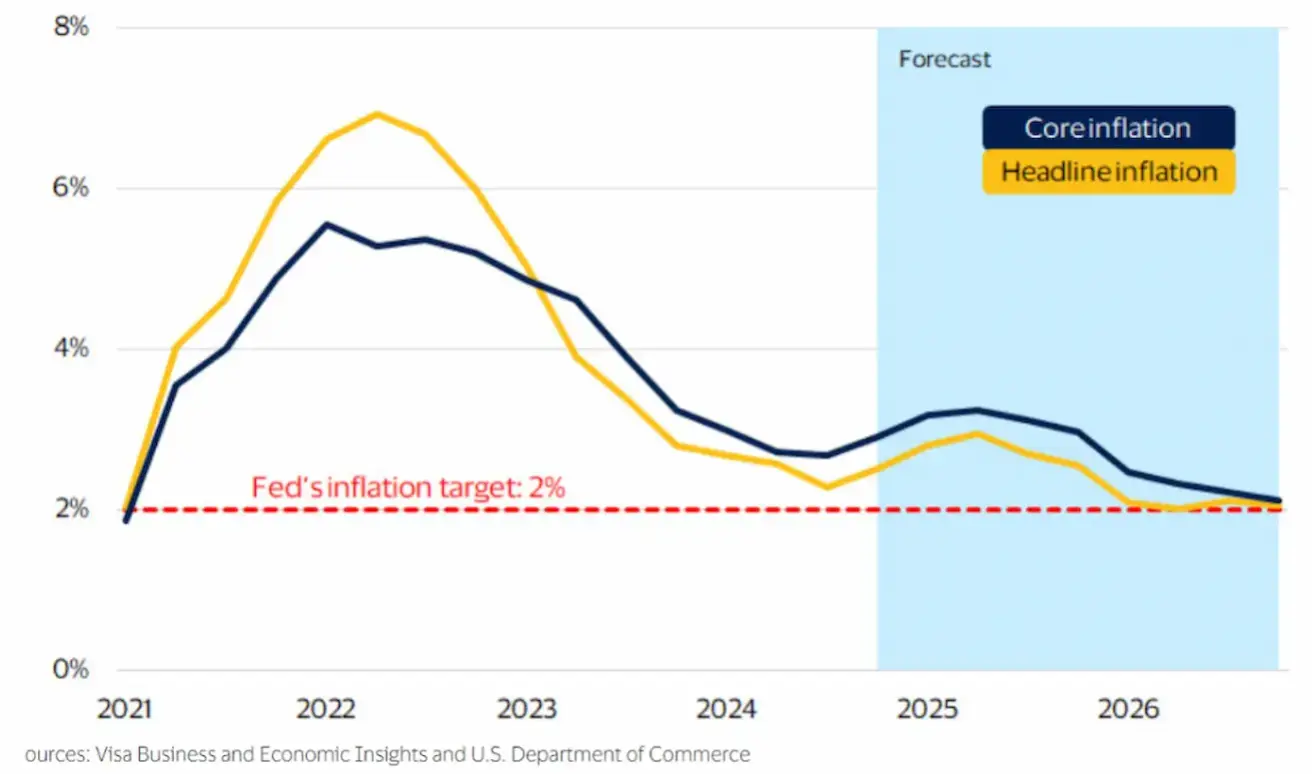

Прогнозы Министерства торговли США по базовой инфляции предполагают достижение целевого значения в 2% к 2026 году, при этом рост ожидается в 2025 году, что в целом совпадает с прогнозами Федеральной резервной системы.

Вывод:

С учетом роста инфляционных ожиданий на 2025 год, устойчивости потребительских расходов и последних данных по рынку труда вероятность снижения ставок минимальна.

На прошлой неделе были опубликованы протоколы декабрьского заседания Федеральной резервной системы. Основные выводы (соответствуют макроэкономическим данным):

Члены регулятора видят риски ускорения инфляции вследствие возможного повышения пошлин со стороны избранного президента Трампа. Процесс достижения инфляции 2% может занять больше времени, чем ожидалось ранее. Комитет приблизился к точке, когда замедление ужесточения политики станет целесообразным. Сегодня члены комитета выражают меньшую уверенность относительно того, где текущая ставка соотносится с необозримым «нейтральным» уровнем. Следующее заседание ФРС состоится 29 января, по итогам которого ожидается сохранение ставки на прежнем уровне. В течение следующих 12 месяцев на сентябрь прогнозируется одно понижение на 0,25% до диапазона 4,00%–4,25%.

РЫНОК

ДОХОДНОСТЬ ПО СЕКТОРАМ

Фондовый рынок:

На прошлой неделе, за исключением энергетического сектора, на фондовом рынке наблюдались риск-офф настроения: продажи затронули все сектора и категории капитализации. Рынки испытывают давление из-за изменений в денежно-кредитной политике ФРС и декабрьского отчета по занятости, которые могут вызвать коррекцию.

Годовые доходности за 2024:

Лучшие показатели: финансовый сектор, энергетика и технологии. Худшие показатели: защитные сектора (товары массового спроса и здравоохранение).

SP500

-2,61% (закрытие недели: 5827,03). Прирост в 2024: 27,12%.

NASDAQ100

-3,24% (закрытие недели: 20848,90). Прирост в 2024: 26,07%.

Сравнительная оценка рынков по мультипликаторам:

Китай входит в пятерку самых недооцененных фондовых рынков. Наиболее переоцененные рынки сейчас: Дания, Индия и на третьем месте — США, где сохраняются инфляционные риски и высокие ставки.

ДОЛГОВОЙ РЫНОК

Продолжительная политика высоких ставок продолжает оказывать давление на облигации.

- Казначейские облигации США (ETF TLT): -0,91%. Падение в 2024: -3,61%.

Доходности и спрэды

Доходности и спрэды (09.01.2025 vs 02.01.2024):

- Рыночная доходность 10-летних казначейских облигаций США: 4,759% (4,57%);

- ICE BofA BBB US Corporate Index Effective Yield: 5,62% (5,55%):

Доходности растут — ФРС удерживает ставки, при этом как долгосрочные госбонусы, так и корпоративные облигации продолжают дешеветь. Фондовый рынок сигнализирует о рисках роста инфляции и сохранения высоких ставок.

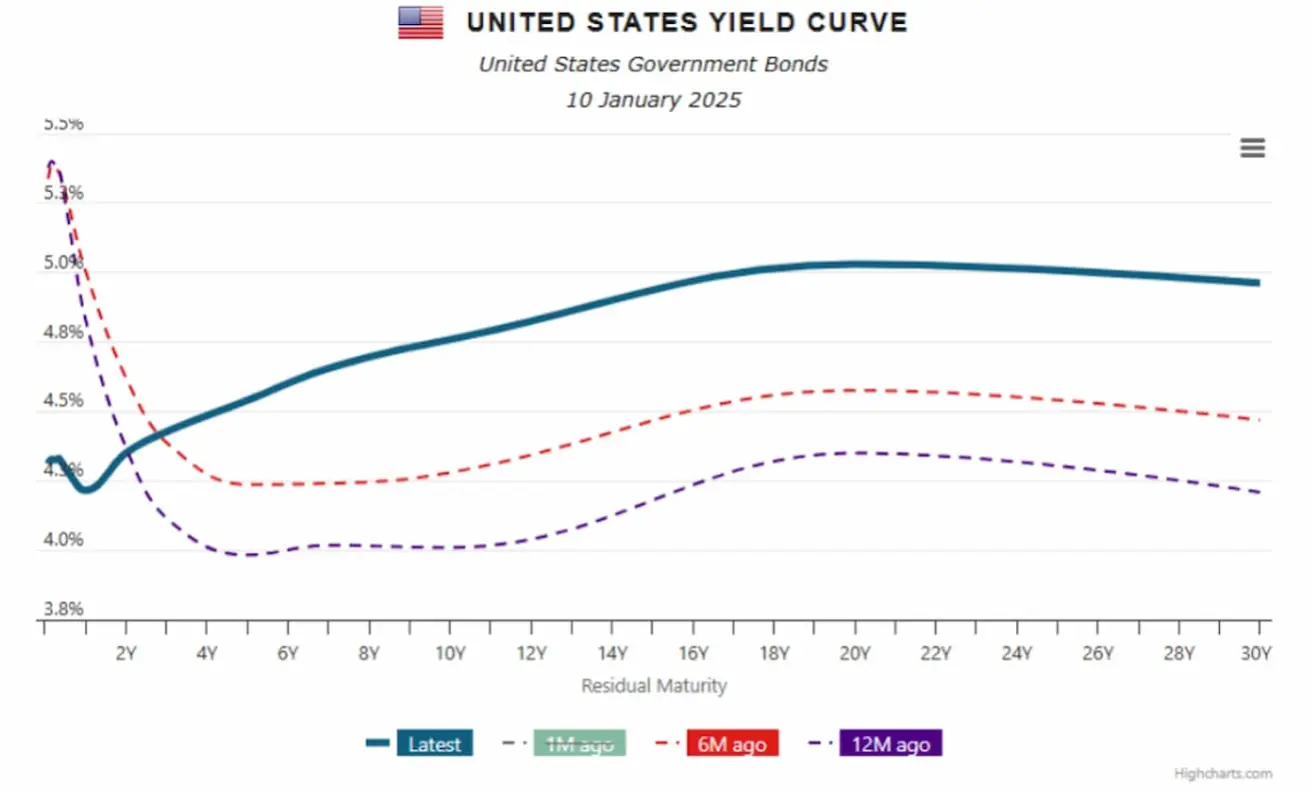

Кривая доходности казначейских облигаций США:

- Кривая доходности казначейских облигаций США отражает ставки по бумагам с разными сроками. Это ключевой индикатор состояния экономики и рыночных ожиданий.

- Кривая вернулась к нормальной форме («нормальная выпуклость»). Исторически переход от инвертированной кривой к нормальной всегда сопровождался рецессией или кризисом. На текущем этапе цикла повторение такого сценария под вопросом.

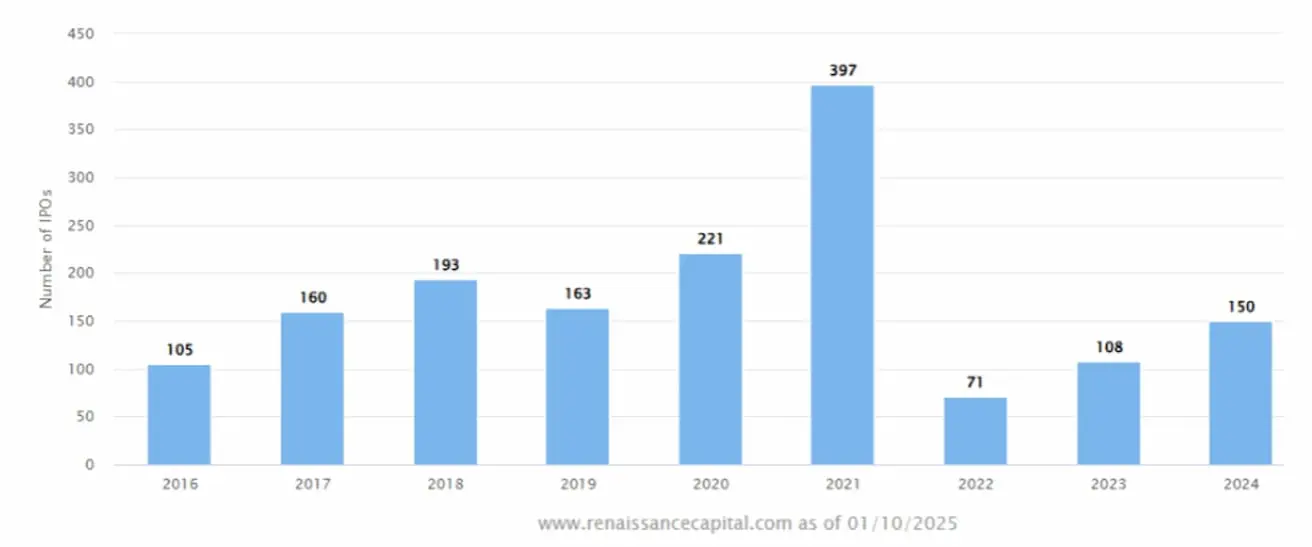

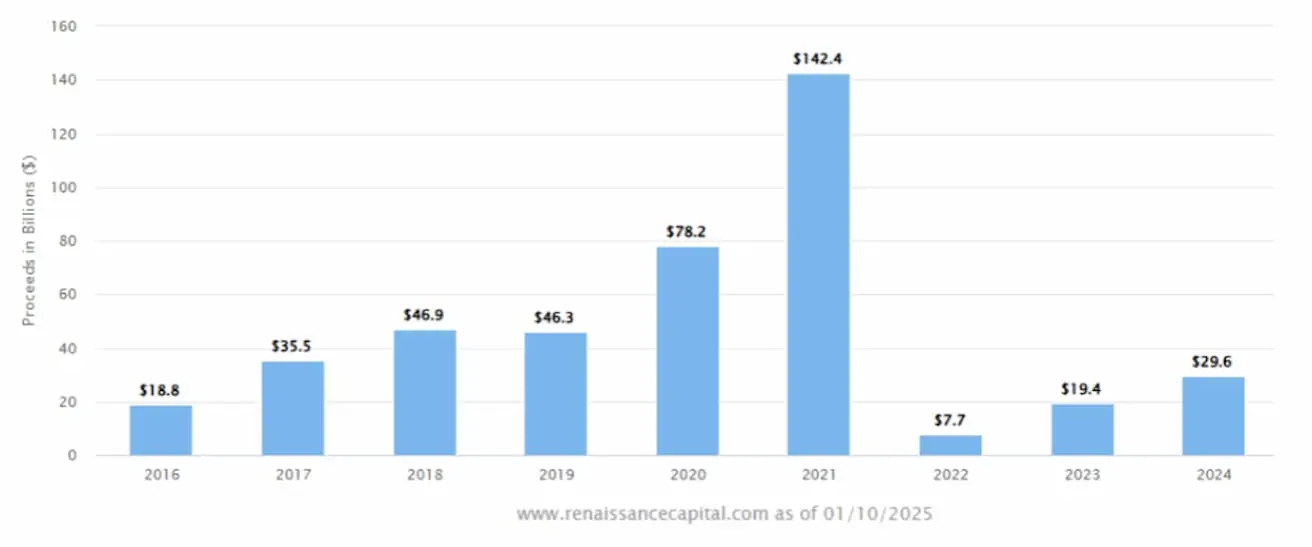

IPO-рынок (2024) (данные: RenaissanceCapital.com):

- Количество IPO: 150 (+38,89% г/г). Значения сопоставимы с 2017–2019 гг.

- Общий объем привлеченных средств: $29,6 млрд (+52,58%).

Рынок IPO продолжает восстанавливаться.

Общий объем размещения акций в США (включая SPO, IPO и привилегированные акции) в 2024 году составил $221,4 млрд (+59,3% г/г).

ФЬЮЧЕРСЫ НА ЗОЛОТО

За прошлую неделю: +2,41%, закрытие недели: $2717,4/унция. Годовой прирост в 2024: +7,14%.

ФЬЮЧЕРСЫ НА ДОЛЛАР (DX)

Доллар продолжает укрепляться на международном валютном рынке: +0,63%, закрытие недели: $109,485. Годовой прирост: +7,14%.

ФЬЮЧЕРСЫ НА НЕФТЬ

Выросли на 3,35%, закрытие недели: $76,57/баррель.

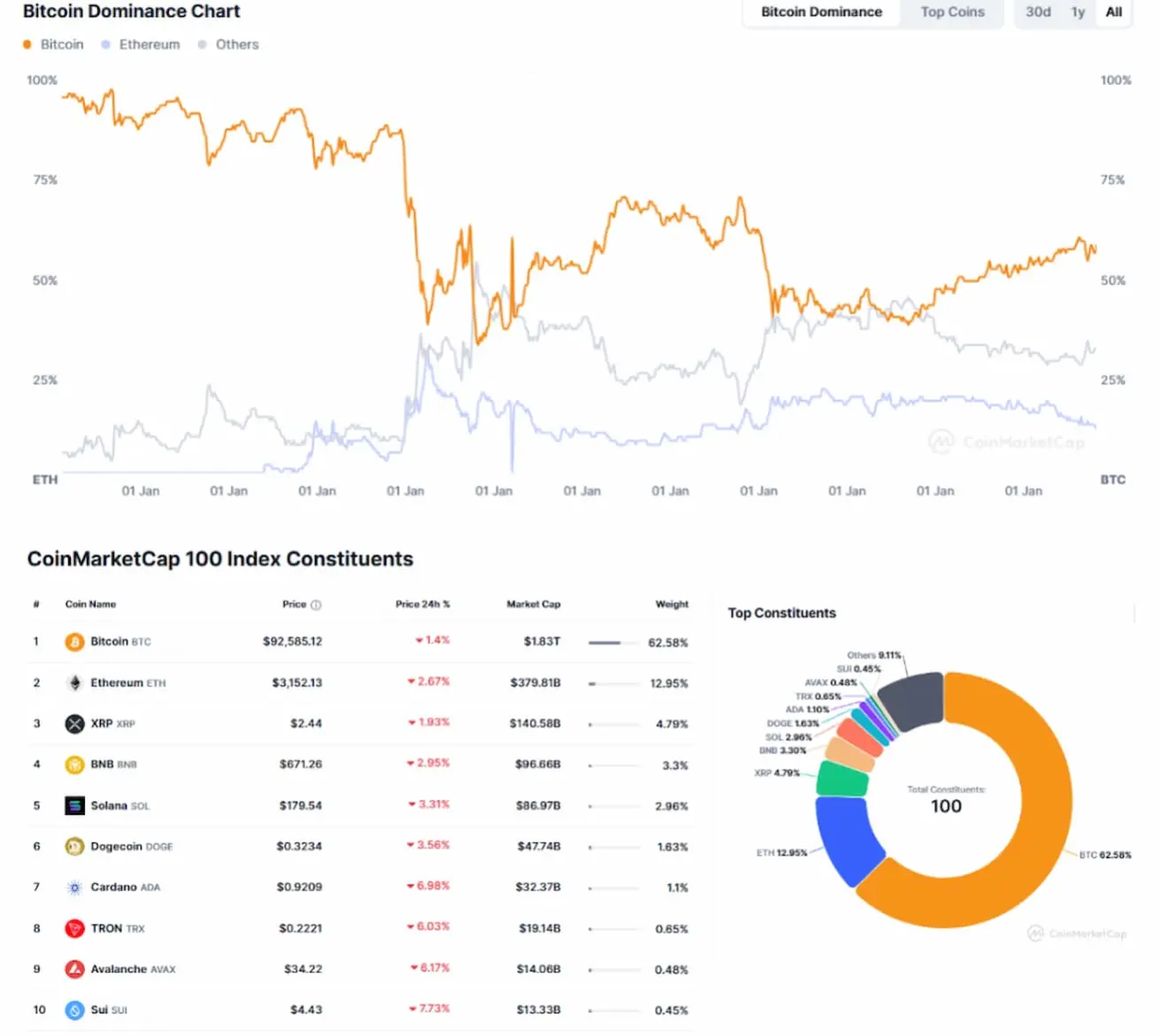

BTC

Криптовалютный рынок все еще коррелирует с фондовым рынком США и с декабря прошлого года находится в нисходящем тренде.

Фьючерсы на биткоин: недельное снижение: -4,44%, закрытие недели: $95020. Годовой прирост: 114%.

ETH

Недельное снижение: -11,44%, закрытие недели: $3280. Годовой прирост: 42%.

КАПИТАЛИЗАЦИЯ КРИПТОРЫНКА

Итого: $3,21 трлн (пред.: $3,66 трлн неделей ранее) (coinmarketcap.com);

- Доля биткоина: 57,2% (55,7%);

- Доля эфириума: 11,8% (12,6%);

- Прочие: 31,0%.