English

English Русский

Русский Қазақша

Қазақша Eesti

EestiSausio 6–10 d.: Savaitinė ekonominė apžvalga

Pagrindinės rinkos įžvalgos

MAKROEKONOMINĖ STATISTIKA

INFLIACIJA

- Core vartotojų kainų indeksas (CPI) (mėn./mėn.) (gruodis): 0,3 % (ankstesnė reikšmė: 0,3 %);

- Vartotojų kainų indeksas (CPI) (mėn./mėn.) (gruodis): 0,3 % (ankstesnė reikšmė: 0,2 %);

- Core vartotojų kainų indeksas (CPI) (m./m.) (gruodis): 3,3 % (ankstesnė reikšmė: 3,3 %);

- Vartotojų kainų indeksas (CPI) (m./m.) (gruodis): 2,7 % (ankstesnė reikšmė: 2,6 %).

INFLIACIJOS LŪKESČIAI (MICHIGANAS)

- 12 mėn. tikėtina infliacija (gruodis): 3,3 %, ankst.: 2,8 %;

- 5 metų tikėtina infliacija (gruodis): 3,3 %, ankst.: 3,0 %.

VERSLO AKTYVUMO INDEKSAS (PMI)

- Paslaugų sektorius (gruodis): 56,5 (ankst.: 56,1);

- Gamybos sektorius (gruodis): 49,3 (ankst.: 48,4);

- S&P Global Composite (gruodis): 55,4 (ankst.: 54,9).

JAV Ekonominės analizės biuras (BEA) BVP:

- Ketvirtinis (ketv./ketv.) (III ketv., trečias įvertis): 3,1 % (ankst.: 3,0 %).

DARBO RINKA

- Nedarbo lygis (gruodis): 4,1 % (ankst.: 4,2 %).

- Ne žemės ūkio sektoriaus darbo vietų pokytis (gruodis): 256 tūkst. (ankst.: 212 tūkst.).

- Privačių ne žemės ūkio sektoriaus darbo vietų pokytis (gruodis): 223 tūkst. (ankst. patikslinta: 182 tūkst.).

- Vidutinis valandinis atlyginimas (gruodis, m./m.): 3,9 % (ankst.: 4,0 %).

PINIGŲ POLITIKA

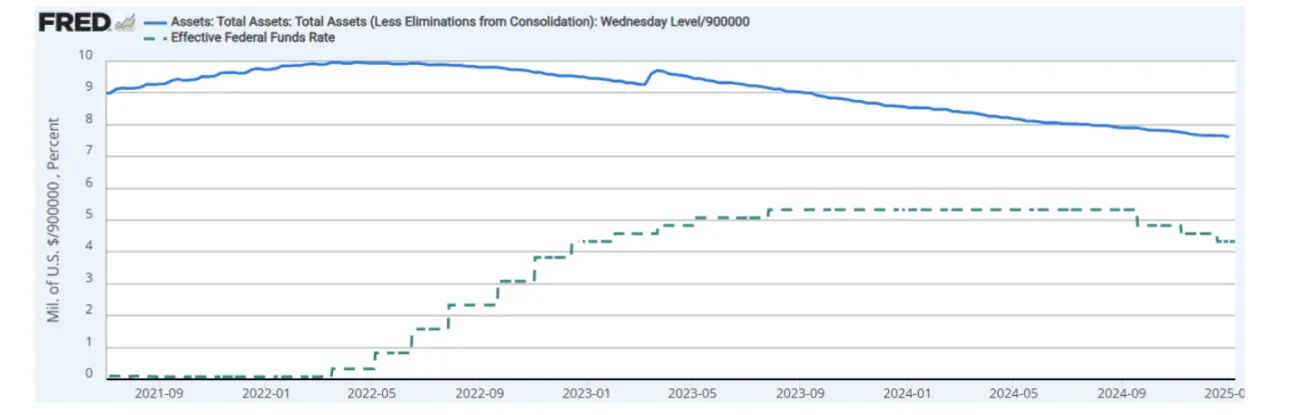

- Federalinių fondų norma (EFFR): 4,25 % – 4,50 % (tikslinis intervalas).

- Federalinio rezervo balansas (trilijonais): 6,852 trln. USD (praėjusią savaitę: 6,853 trln. USD).

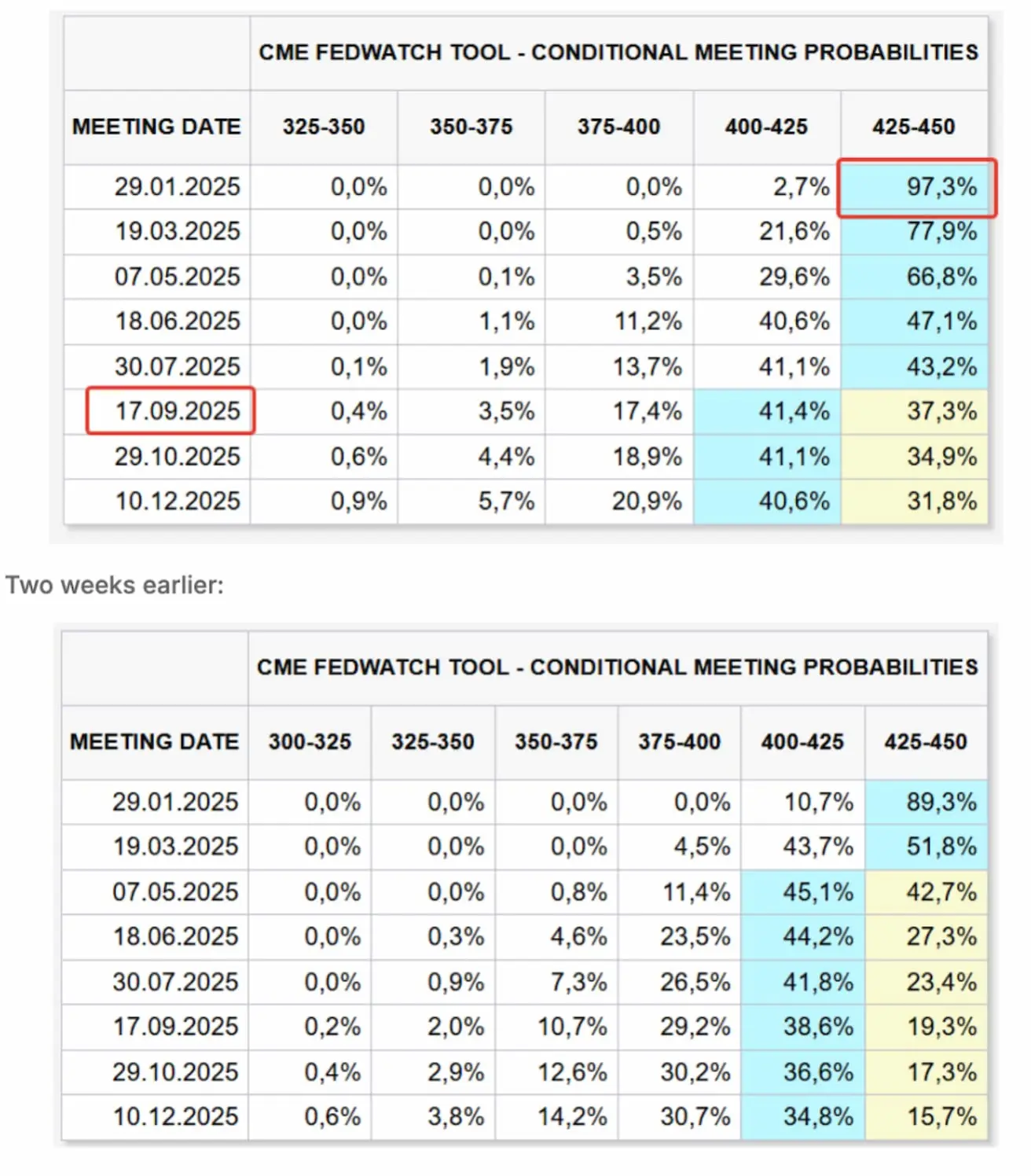

RINKOS PALŪKANŲ PROGNOZĖ

Šiandien:

Komentaras:

Infliacija JAV pagal CPI indeksą išlieka stabili – core indeksas siekia 3,3 %, o įskaitant energiją ir maistą – 2,7 %.

Infliacijos lūkesčiai 12 mėnesių laikotarpiui nuo rugsėjo iki gruodžio stabilizavosi prie 2,7 %, tačiau paskutiniai du rodikliai vėl šoko iki 3,3 %.

Ilgalaikiai lūkesčiai taip pat siekia 3,3 %, aukščiausias lygis nuo 2022 m. birželio (kai prasidėjo palūkanų kėlimo ciklas). Nedarbo lygis gruodį nežymiai sumažėjo iki 4,1 % nuo 4,2 %, o per paskutinius šešis mėnesius fiksuotas mažėjimo etapas. Gruodį sukurta 256 tūkst. darbo vietų, gerokai daugiau nei tikėtasi – darbo rinka nėra vėsinama tiek, kiek norėtų Federalinis rezervas.

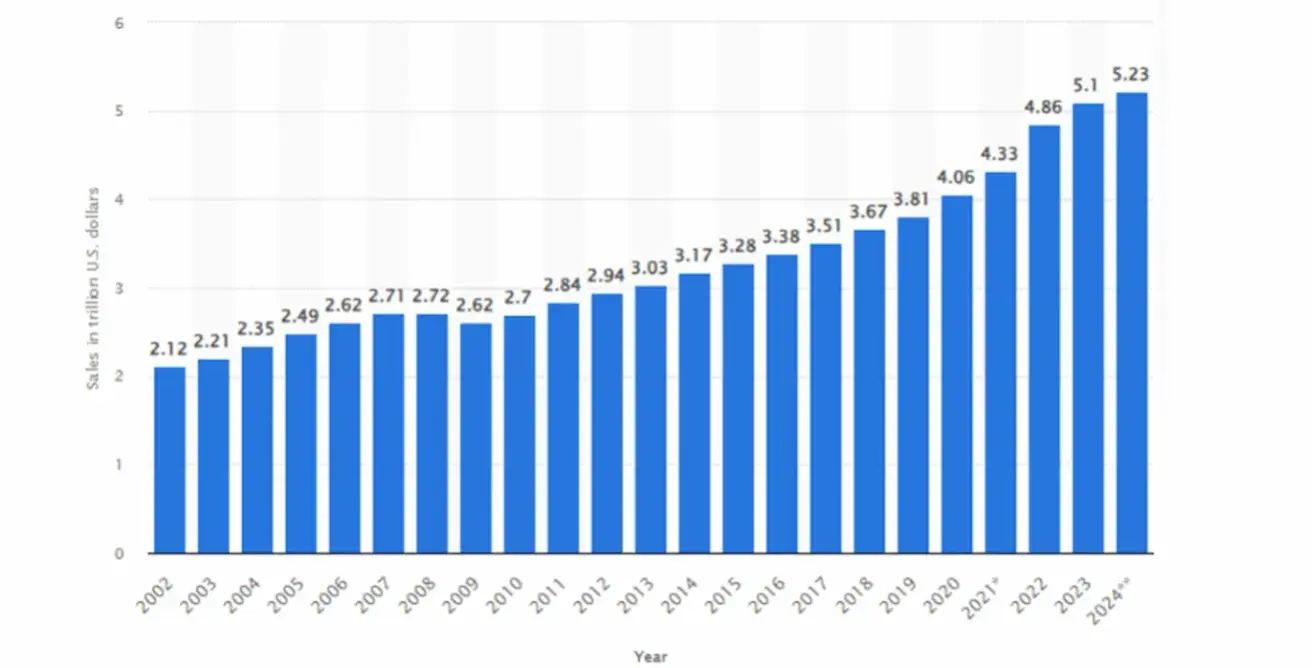

Ekonomikos augimas 2024-aisiais buvo gerokai stipresnis, nei tikėtasi, net ir esant aukštoms palūkanoms. Disponuojamųjų pajamų augimas išlieka stabilus, o vartotojų išlaidos palaiko ekonomikos tempą. JAV vartotojų išlaidos ir toliau yra pagrindinis ekonomikos variklis: metinis augimas – 2,33 %.

Mažmeninė prekyba JAV (2002–2024 m.) (trln. USD) (+2,33 %):

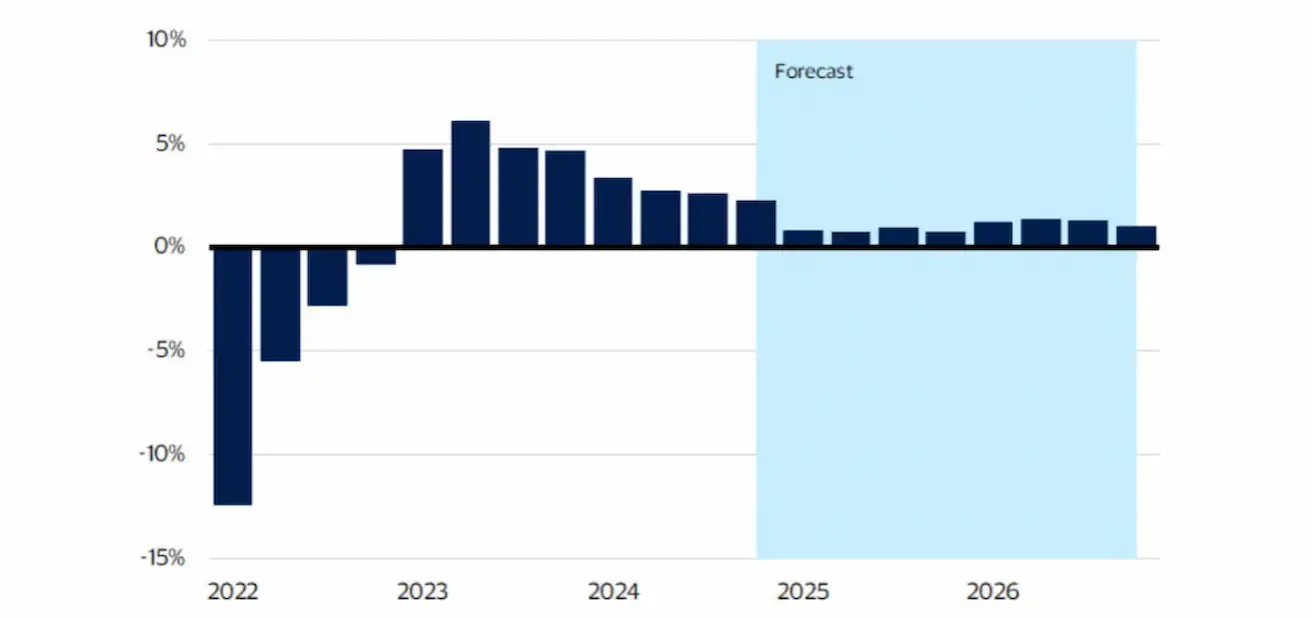

JAV Prekybos departamento duomenimis, realios disponuojamosios pajamos ir toliau turėtų augti vidutiniškai 1,5 %. Nors augimo tempai lėtėja, bet pajamų didėjimas palaikys vartojimą, tad ekonomika laipsniškai lėtės („minkštas nusileidimas“).

Realios disponuojamosios pajamos (metinis procentinis pokytis):

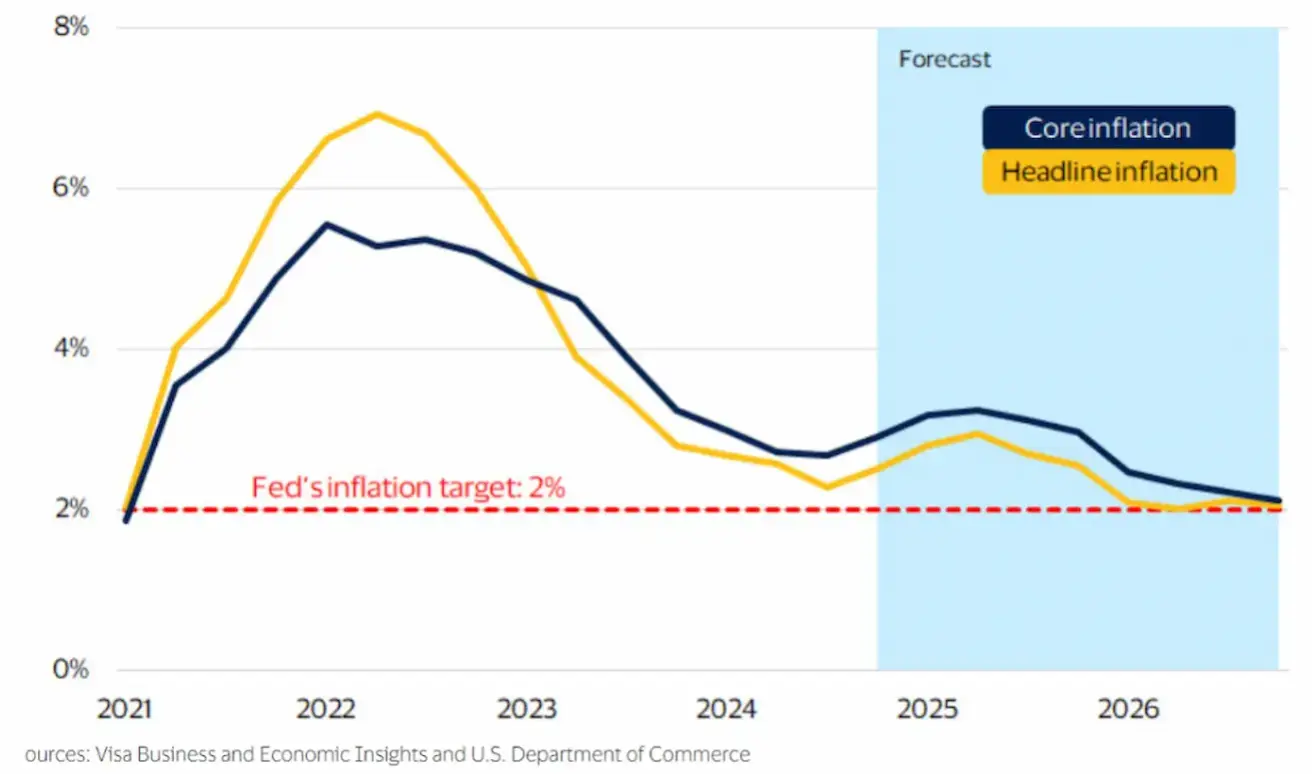

JAV Prekybos departamento prognozės rodo, kad core infliacijos 2 % tikslas bus pasiektas iki 2026 m., tačiau 2025 m. laukiama nedidelio augimo, kas bendrais bruožais dera su Federalinio rezervo prognozėmis.

Išvada:

Atsižvelgiant į išaugusius infliacijos lūkesčius 2025 m., tvarias vartotojų išlaidas ir naujausius darbo rinkos duomenis, situacija nėra palanki palūkanų normos mažinimui.

Praėjusią savaitę paskelbtos Federalinio rezervo gruodžio posėdžio protokolo ištraukos. Pagrindinės žinutės (atitinka makroekonominius duomenis):

Reguliuotojo nariai mato infliacijos rizikas dėl galimų prezidento Trumpo numatomų tarifų įvedimo. Infliacijos grąžinimo prie 2 % proceso laikas gali būti ilgesnis nei anksčiau tikėtasi. Komitetas artėja arba jau pasiekė tašką, kai reikėtų lėtinti politikos švelninimo tempą. Šiandien komiteto nariai mažiau užtikrinti, kur dabartinės palūkanos yra, palyginti su neįžvelgiamu „neutraliausiu“ lygiu. Kitas Federalinio rezervo posėdis vyks sausio 29 d. – tuomet tikimasi palikti normą nepakitusią. Per artėjančius 12 mėn. prognozuojamas vienas normos sumažinimas 0,25 p. iki 4,00–4,25 % intervalo rugsėjį.

RINKA

RINKOS KAPITALIZACIJOS REZULTATAI

Akcijų rinka:

Praėjusią savaitę, išskyrus energetikos sektorių, visose akcijų rinkos srityse fiksuotas neigiamas rizikos sentimentas – pardavimas visose akcijų grupėse ir kapitalizacijose. Rinkas spaudžia Federalinio rezervo pinigų politikos pokyčiai bei gruodžio užimtumo ataskaita, galinti inicijuoti akcijų rinkos korekciją.

2024 m. metiniai rezultatai:

Geriausiai pasirodė: finansų sektorius, energetika ir technologijos. Silpniausias rezultatas: defensyviniai sektoriai (vartojimo prekės ir sveikatos apsauga).

SP500

-2,61 % (savaitės uždarymas: 5827,03). 2024 augimas: 27,12 %.

NASDAQ100

-3,24 % (savaitės uždarymas: 20848,90). 2024 augimas: 26,07 %.

Palyginamoji akcijų rinkų vertė pagal multiplikatorius:

Kinija patenka tarp penkių stipriausiai neįvertintų rinkų. Šiandien pervertintos rinkos: Danija, Indija ir trečioje vietoje – JAV, kur vyrauja infliacijos rizika ir normos išlaikymas.

OBLIGACIJŲ RINKA

Ilgai išlaikoma aukšta palūkanų norma ir toliau daro spaudimą obligacijoms.

- Iždo obligacijos (ETF TLT): -0,91 %. Kritimas 2024 m.: -3,61 %

Pajamingumai ir Skirtumai

Pajamingumai ir skirtumai (2025/01/09 vs 2024/01/02):

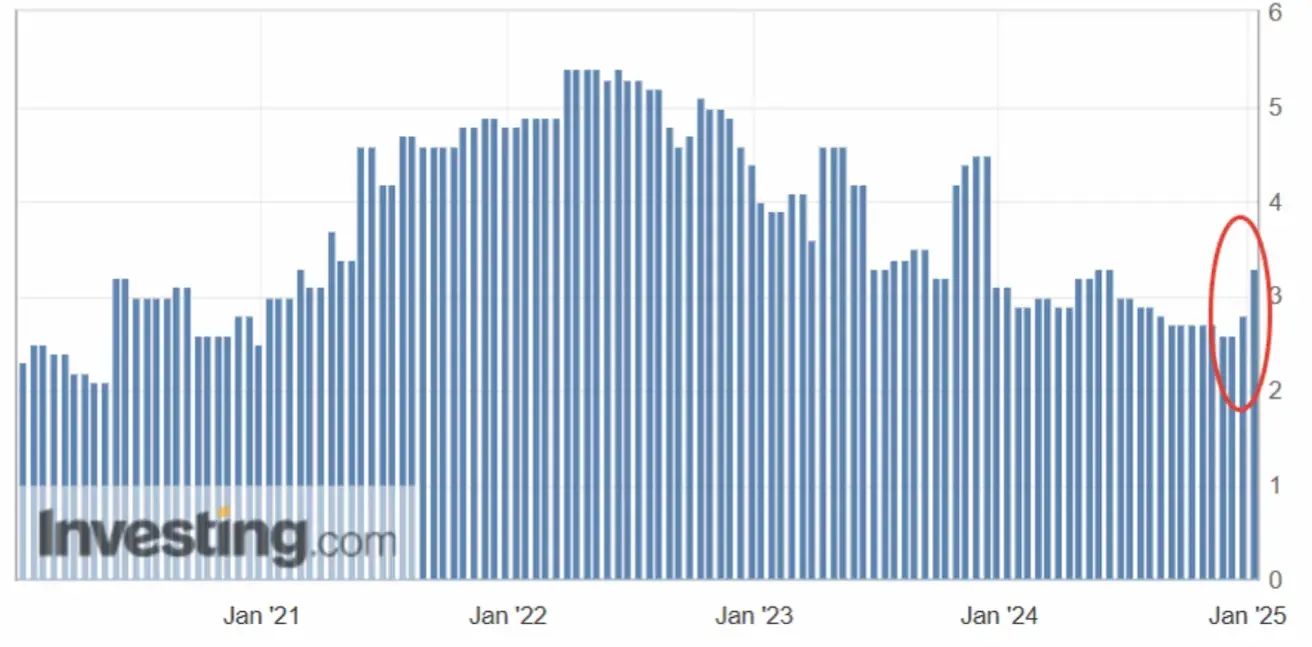

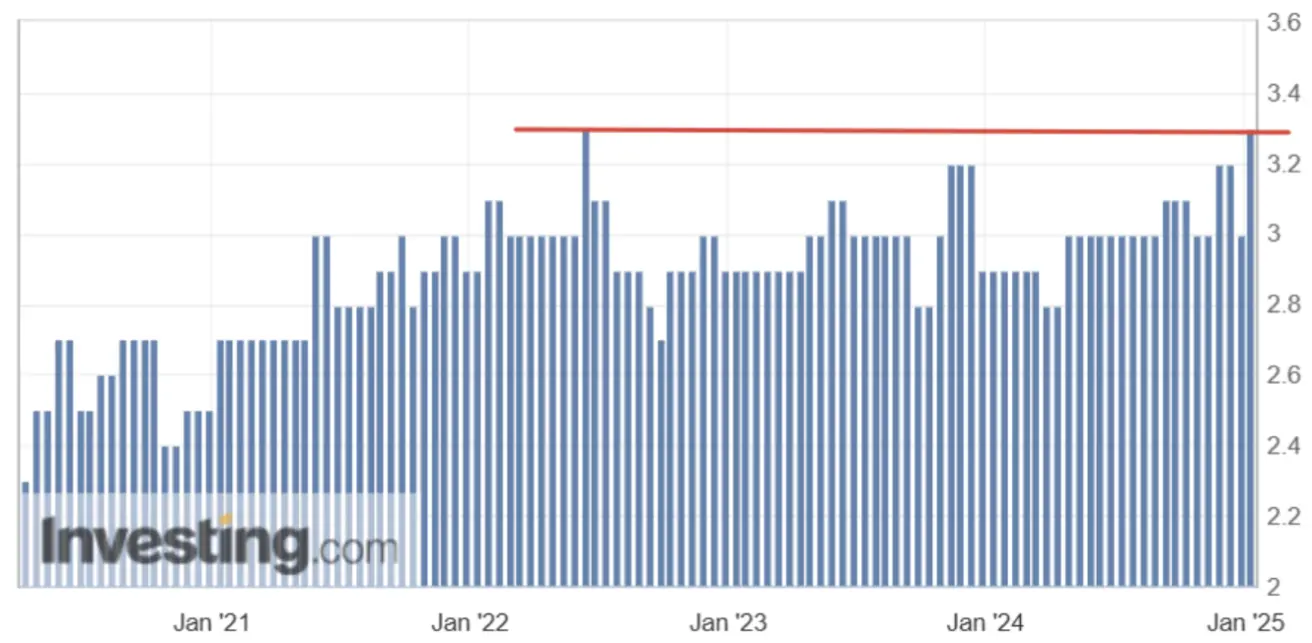

- JAV iždo 10 metų trukmės obligacijų pajamingumas: 4,759 % (4,57 %);

- ICE BofA BBB JAV įmonių obligacijų efektyvus pajamingumas: 5,62 % (5,55 %):

Pajamingumai kyla – Federalinis rezervas mažina normą, bet tiek ilgalaikės iždo, tiek įmonių obligacijos toliau pigo. Obligacijų rinka atspindi infliacijos didėjimo ir aukštos palūkanų normos riziką.

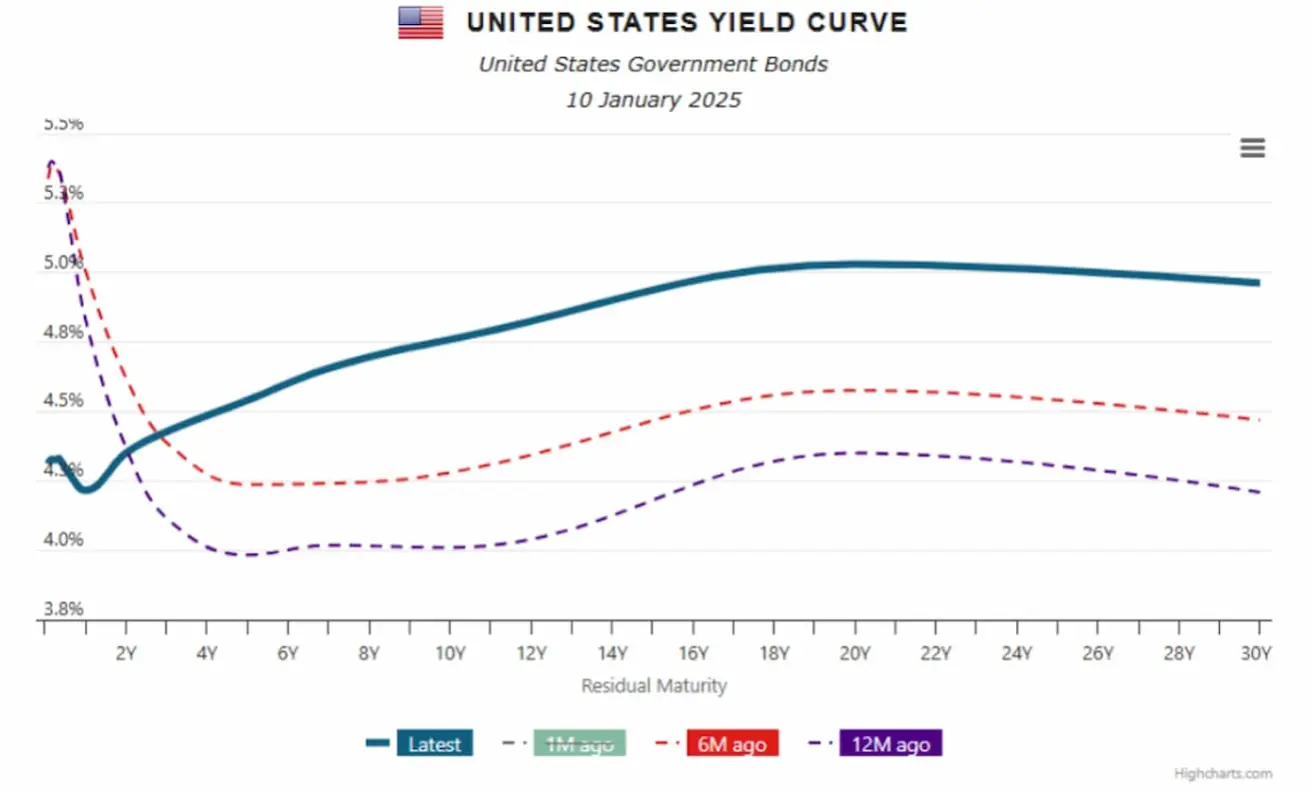

JAV Iždo Obligacijų Pajamingumo Kreivė:

- JAV iždo obligacijų pajamingumo kreivė rodo skirtingos trukmės obligacijų pajamingumus. Tai svarbus ekonominės padėties ir rinkos lūkesčių rodiklis.

- Kreivė sugrįžo link normalios formos („normali išgaubta“). Istoriškai perėjimas iš invertuotos į normalią visada lydėjo recesiją ar krizę. Šio ciklo metu tokios situacijos pasikartojimas kol kas lieka neaiškus.

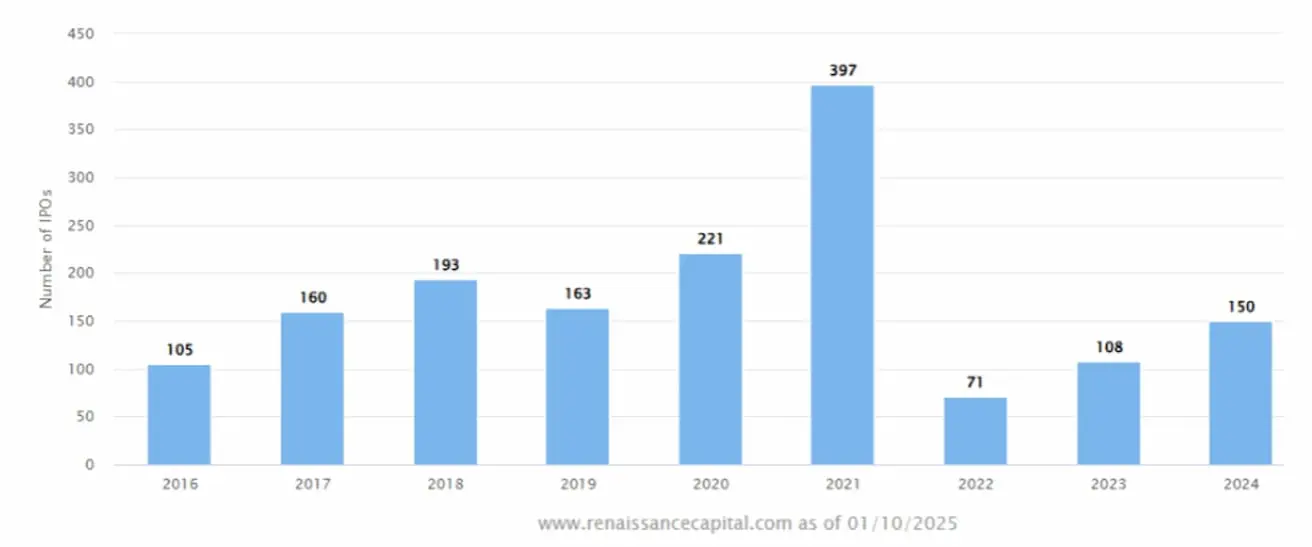

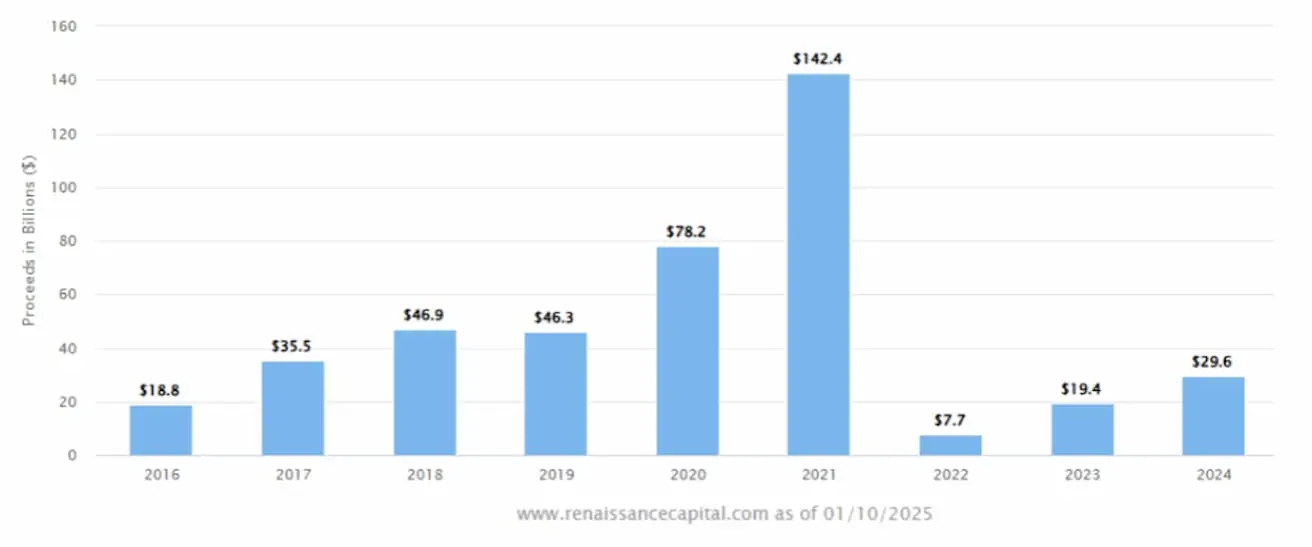

IPO rinka (2024) (duomenys: RenaissanceCapital.com):

- IPO skaičius: 150 (+38,89 % met./met.). Tai lygis, panašus į 2017–2019 m.

- Iš viso pritraukta lėšų: 29,6 mlrd. USD (+52,58 %).

IPO rinka toliau atsigauna.

Bendra JAV nuosavo kapitalo emisija (įskaitant SPO, IPO ir privilegijuotąsias akcijas) 2024 m. pasiekė 221,4 mlrd. USD (+59,3 % met./met.).

AUKSO ATEITIES SANDORIAI

Praėjusią savaitę: +2,41 %, uždarymas savaitės pabaigoje: 2717,4 USD/oz. Metinis augimas 2024 m.: +7,14 %.

DOLERIO ATEITIES SANDORIAI (DX)

Dolerio stiprėjimas tarptautinėje valiutų rinkoje: +0,63 %, savaitės uždarymas: 109,485 USD. Metinis augimas: +7,14 %.

NAFTOS ATEITIES SANDORIAI

Augimas 3,35 %, savaitės uždarymas: 76,57 USD/vnt.

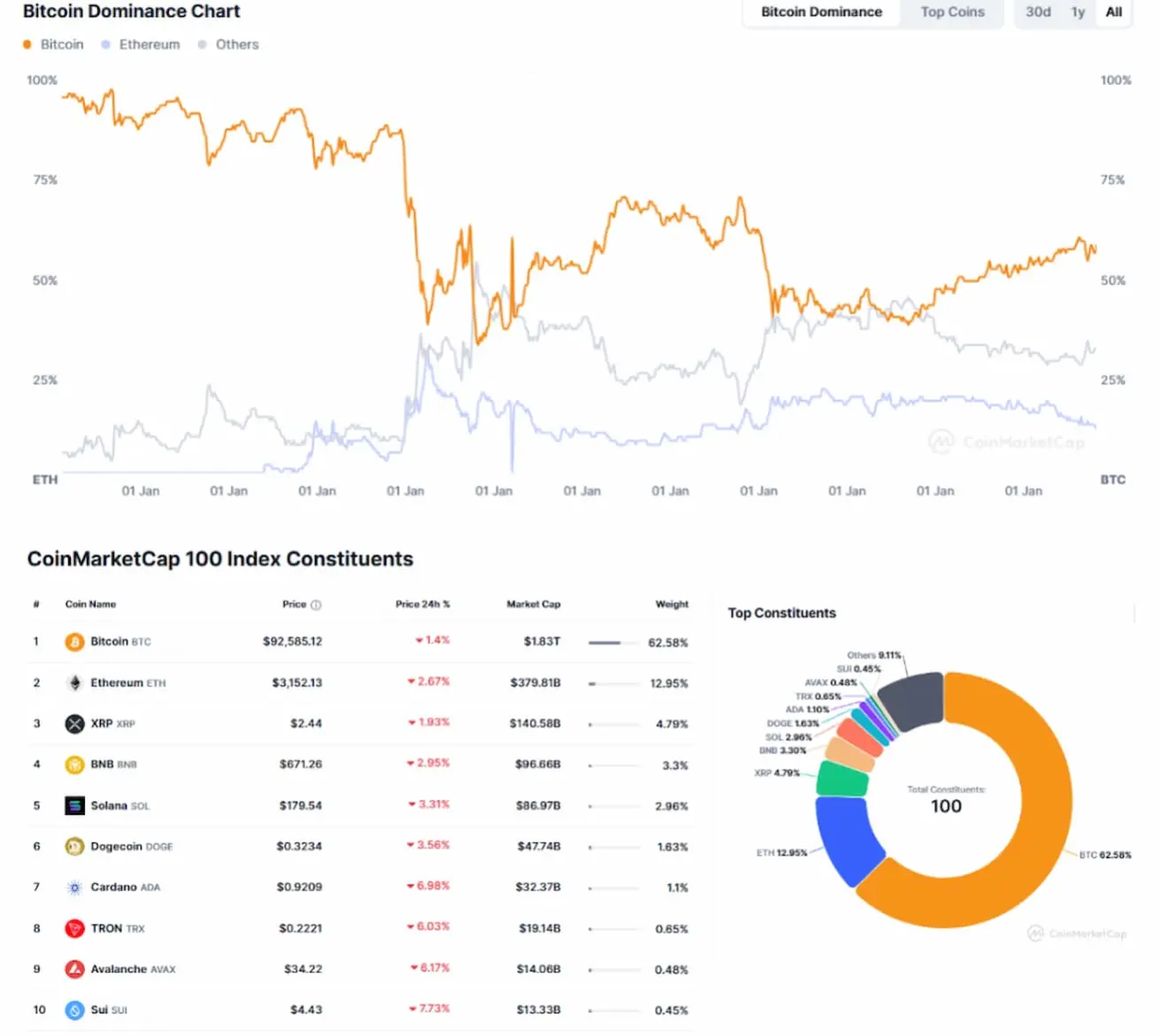

BTC

Kriptovaliutų rinka ir toliau koreliuoja su JAV akcijų rinka bei krenta nuo praėjusių metų gruodžio.

Bitkoino ateities sandoriai: savaitės kritimas: -4,44 %, savaitės uždarymas: 95 020 USD. Metinis augimas: 114 %.

ETH

Savaitės kritimas: -11,44 %, savaitės uždarymas: 3 280 USD. Metinis augimas: 42 %.

KRIPTORINKOS KAPITALIZACIJA

Iš viso: 3,21 trln. USD (ankst.: 3,66 trln. USD prieš savaitę) (coinmarketcap.com);

- Bitkoino rinkos dalis: 57,2 % (55,7 %);

- Ethereum rinkos dalis: 11,8 % (12,6 %);

- Kitos: 31,0 %.