English

English Русский

Русский Қазақша

Қазақша Eesti

Eesti2025 m. sausio 13 d. – sausio 17 d.: Savaitinė ekonominė apžvalga

Svarbiausi rinkos atnaujinimai

MAKROEKONOMINĖ STATISTIKA

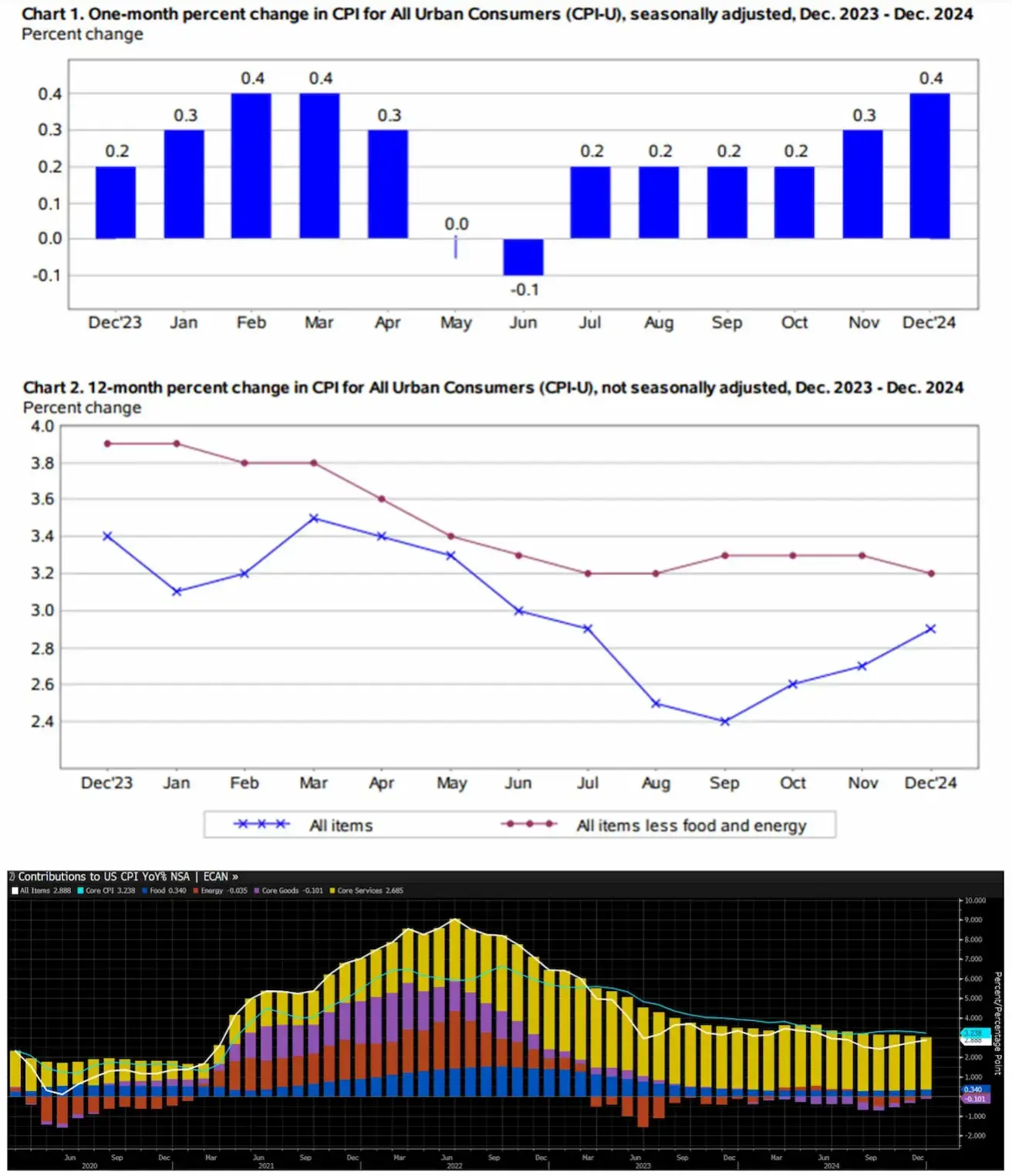

INFLIACIJA

- Bazinis vartotojų kainų indeksas (CPI) (mėn./mėn.) (gruodis): 0,2 % (ankst.: 0,3 %);

- Vartotojų kainų indeksas (CPI) (mėn./mėn.) (gruodis): 0,4 % (ankst.: 0,3 %);

- Bazinis vartotojų kainų indeksas (CPI) (m./m.) (gruodis): 3,2 % (ankst.: 3,3 %);

- Vartotojų kainų indeksas (CPI) (m./m.) (gruodis): 2,9 % (ankst.: 2,7 %).

INFLIACIJOS LŪKESČIAI (MICHIGAN)

- 12 mėn. prognozuojama infliacija (gruodis): 3,3 %, ankst.: 2,8 %;

- 5 metų prognozuojama infliacija (gruodis): 3,3 %, ankst.: 3,0 %.

VERSLO AKTYVUMO INDEKSAS (PMI)

- Paslaugų sektorius (gruodis): 56,5 (ankst.: 56,1);

- Gamybos sektorius (gruodis): 49,3 (ankst.: 48,4);

- „S&P Global Composite“ (gruodis): 55,4 (ankst.: 54,9).

BVP (JAV ekonominės analizės biuras) (ketv./ketv.) (III ketv.), trečiasis įvertinimas:

- 3,1 % (ankst.: 3,0 %).

DARBO RINKA

- Nedarbo lygis (gruodis): 4,1 % (ankst.: 4,2 %);

- Ne žemės ūkio darbo vietų pokytis (gruodis): 256 tūkst. (ankst.: 212 tūkst.);

- Privačių ne žemės ūkio darbo vietų pokytis (gruodis): 223 tūkst. (ankst.: 182 tūkst., pakoreguota);

- Vidutinis valandinis atlyginimas (gruodis, m./m.): 3,9 % (ankst.: 4,0 %).

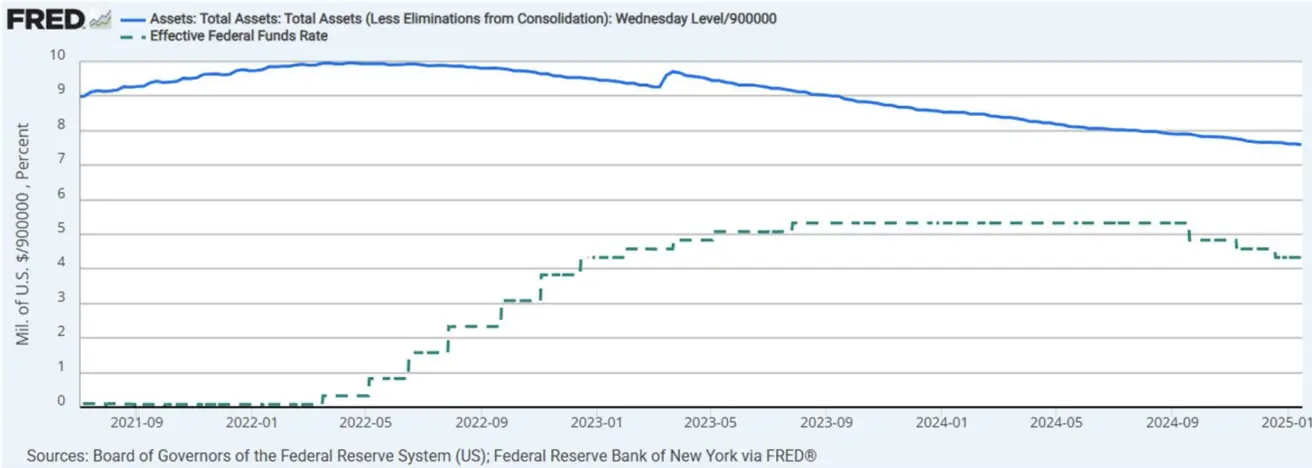

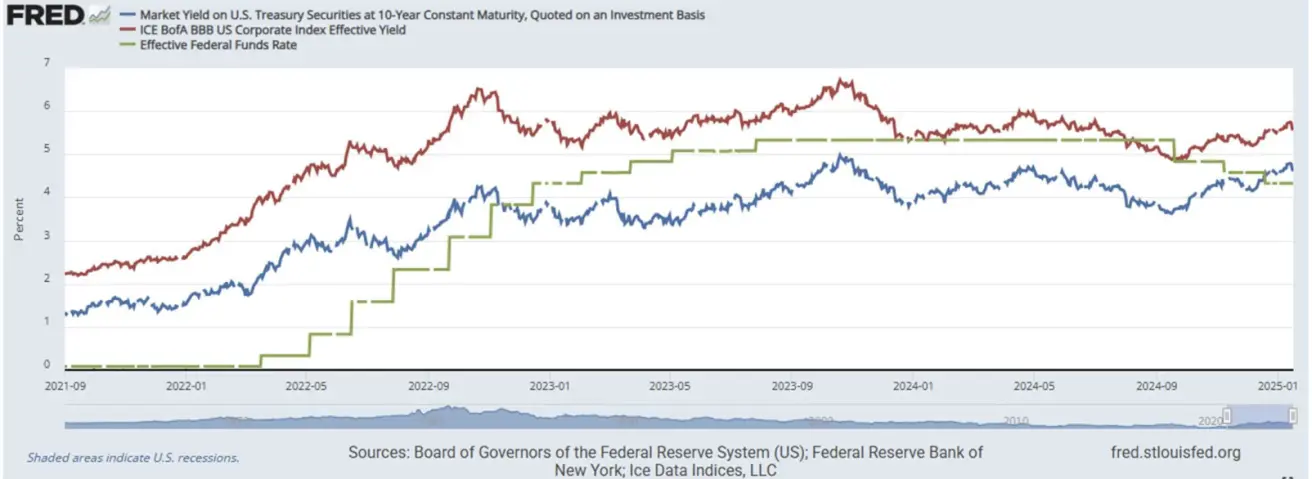

PINIGŲ POLITIKA

- Federalinių fondų palūkanų norma (EFFR): 4,25 %–4,50 % (punktyrinė linija);

- FED balansas (mėlyna spalva) beveik nepakito: 6,834 trln. USD (prieš savaitę buvo 6,852 trln. USD).

RINKOS PALŪKANŲ NORMŲ PROGNOZĖ

Šiandien:

Komentaras:

Praėjusią savaitę buvo paskelbti naujausi JAV vartotojų kainų infliacijos duomenys, kuriuos rinka įvertino palankiai. Vartotojų kainų indeksas per mėnesį pakilo 0,4 % (sezoniniu būdu pakoreguotas), palyginti su 0,3 % lapkritį. Per metus visi prekių indeksai išaugo 2,9 %.

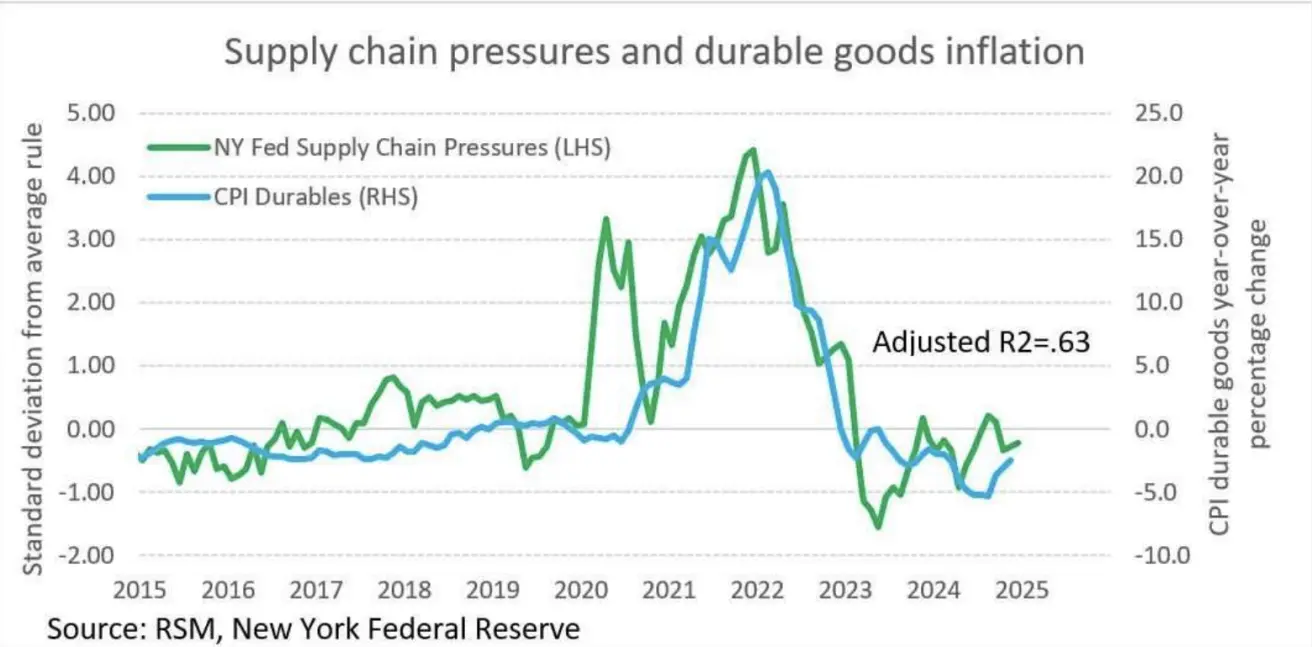

Bazinis infliacijos rodiklis JAV, atmetus tokius veiksnius kaip maisto ir energijos kainos, sumažėjo iki 3,2 % – žemiau rinkos lūkesčių (3,3 %). Šis šerdesinės infliacijos sumažėjimas paskatino optimizmą. Energiją atmetus, paslaugų kainų augimas sulėtėjo iki 4,4 % nuo 4,6 % praėjusį mėnesį, kurį lėmė lėtesnis būsto kainų augimas (4,6 % prieš 4,7 % lapkritį), bet transporto paslaugų kainos pagreitėjo (7,3 % prieš 7,1 %). Lyginant su praėjusiu mėnesiu, bazinių vartotojų kainos paaugo 0,2 %, lėtėjant nuo 0,3 % lapkritį. Prezidento Trumpo politika išlieka dėmesio centre. Niujorko federalinio rezervo tiekimo grandinės indeksas stipriai koreliuoja su ilgalaikių prekių infliacija.

Kadangi paslaugų infliacija lėtėja itin lėtai, o prekių kainoms išlieka potenciali rizika, FED aiškiai neskuba švelninti pinigų politikos. Labiausiai tikėtina išeitis – palūkanų normos sumažinimo pauzė.

„Beige Book“: pagrindinės įžvalgos

- Paskutinėje „Beige Book“ ataskaitoje Federalinis rezervų bankas pažymėjo, kad ekonominė veikla per lapkričio ir gruodžio pabaigą JAV padidėjo „nuo šiek tiek iki vidutiniškai“, esant stipriems šventinių prekybos rezultatams.

- Ekonominė veikla 12 Federalinio rezervo apygardų pabaigoje padidėjo nuo šiek tiek iki vidutiniškai.

- Vartojimas augo vidutiniškai, stiprūs šventiniai pardavimai viršijo lūkesčius.

- Pramoninė gamyba bendrame fronte šiek tiek sumažėjo, kai kurie gamintojai kaupė atsargas laukdami didesnių muitų.

- Komercinio nekilnojamojo turto pardavimai šiek tiek išaugo.

- Tyrimai parodė išaugusį optimizmą dėl 2025 metų, nors vis dar jaučiami rūpesčiai dėl imigracijos ir prekybos muitų politikos poveikio ekonomikai.

- Užimtumas šiek tiek augo: šešiose apygardose užfiksuotas augimas, šešiose – nepasikeitimas.

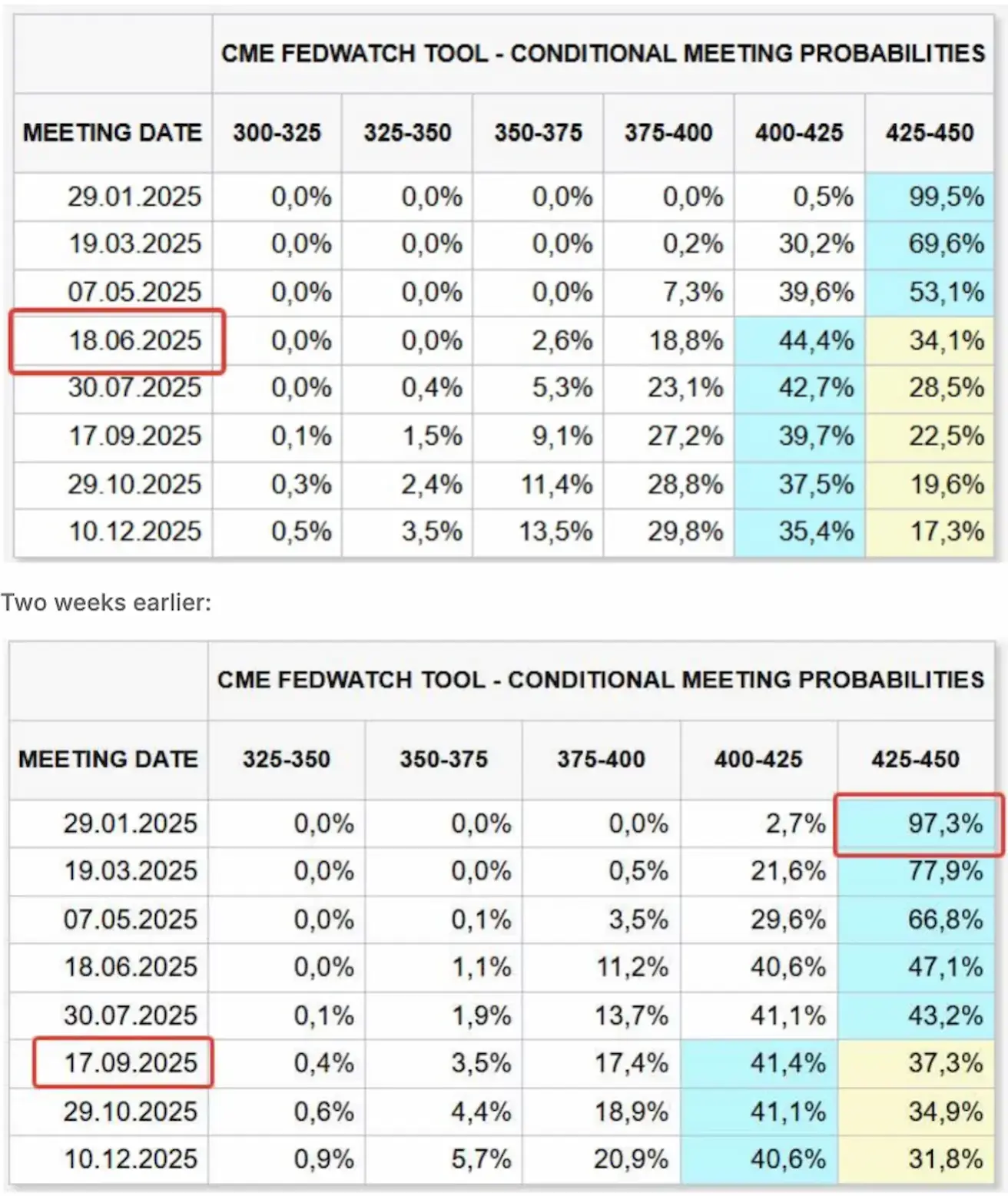

„FedWatch“ rodo beveik 100 % tikimybę, kad palūkanų norma sausį liks nepakitusi ir šiemet laukiama vienintelė 0,25 % mažinimo banga; tikėtina data perkelta iš rugsėjo į birželį.

RINKA

RINKĄ SUDARANČIŲ KAPITALIZACIJOS VEIKLA

Akcijų rinka:

Praėjusią savaitę 10 iš 11 rinkos sektorių užbaigė savaitę su teigiamu prieaugiu. Didžiausią augimą fiksavo komunalinių paslaugų, energetikos ir pramonės sektoriai. Vidutinė sektorių grąža sudarė 2,68 %.

Kilimą palaikė stiprios didžiųjų bankų pajamų ataskaitos. Jų rezultatai pranoko lūkesčius tiek pelno, tiek pajamų srityse, taip pat padidėjo neto palūkanų pajamų prognozės.

SP500

+3,70 % (savaitės uždarymas ties 5995,53)

NASDAQ100

+4,13 % (savaitės uždarymas ties 21 443)

OBLIGACIJŲ RINKA

Obligacijų pajamingumai sumažėjo. Papildomą paramą palaikė Federalinio rezervo valdytojo Christopher Waller pareiškimai apie galimą normų mažinimą infliacijos lygio tendencijoms išliekant palankioms.

Iždo obligacijų ETF (TLT): +1,94 % (savaitės uždarymas ties 87,19 USD).

PAJAMINGUMAI IR SPREDŲ POKYČIAI

JAV pajamingumų ir spredų rodikliai (2025 01 09 vs 2024 01 02):

- JAV 10 metų iždo obligacijų pajamingumas: 4,622 % (buvo 4,759 %);

- ICE BofA BBB JAV korporatyvinis obligacijų efektyvus pajamingumas: 5,56 % (buvo 5,55 %).

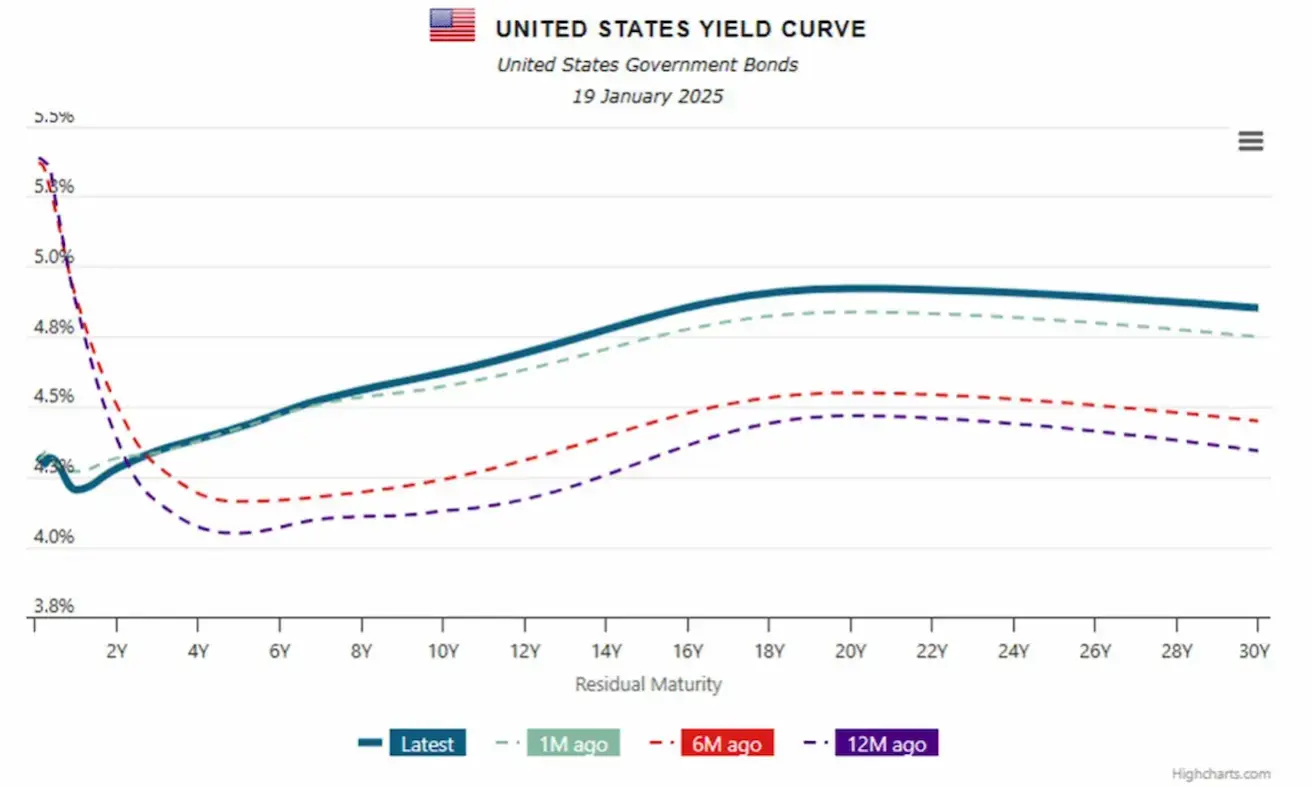

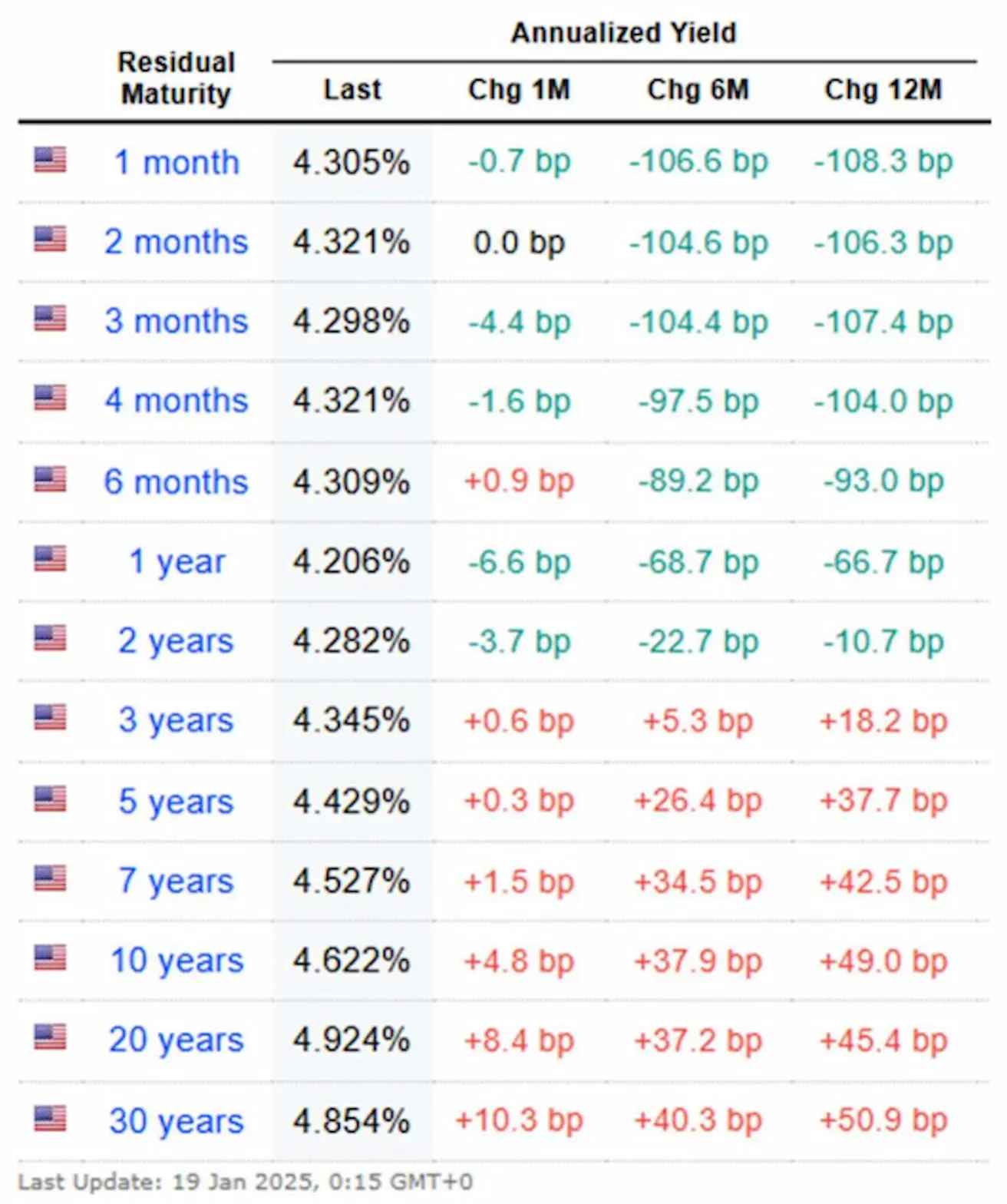

JAV iždo obligacijų pajamingumo kreivė (rodo skirtingų terminų obligacijų pajamingumus ir yra svarbus ekonominių sąlygų bei rinkos lūkesčių indikatorius) indikuoja, kad vidutinė pinigų rinkos grąža siekia apie 4,3 %, o ilgalaikių obligacijų pajamingumas – 4,6–4,9 %.

AUKSO ATEITIES SANDORIAI

Prekiaujama prie vietinio pasipriešinimo lygio. Praėjusios savaitės augimas: +0,87 %, savaitės uždarymas ties 2740,70 USD už Trojos unciją. Augimą lemia toliau besitęsiantis politinis ir prekybos neapibrėžtumas.

DOLERIO ATEITIES SANDORIAI

-0,23 %, savaitės uždarymas ties 109,255 USD. Dolerio indeksas išlieka nuosekliai kylantis dėl stiprių ekonominių duomenų.

NAFTOS ATEITIES SANDORIAI

+1,12 %, savaitės uždarymas ties 77,37 USD už barelį.

IEA ATASKAITA

Numatoma, kad pasaulinė naftos pasiūla 2025 m. išaugs 1,8 mln. brl./d. (iki 104,7 mln. brl./d.), palyginti su 660 tūkst. brl./d. padidėjimu 2024 m. Ne OPEC+ gamyba prognozuojama didėsianti 1,5 mln. brl./d. per 2024 ir 2025 m., pasiekiant 53,1 mln. brl./d. ir 54,6 mln. brl./d.

Metinis naftos paklausos augimas 2024 m. dabar siekia 940 tūkst. brl./d., o 2025 m. turėtų paspartėti iki 1,05 mln. brl./d., ekonomikai kiek pagerėjus.

EIA (JAV Energetikos informacijos administracija):

Pasaulinės naftos kainos. Tikimės riboto naftos kainų augimo artimiausius dvejus metus, nes prognozuojame, kad pasaulinė naftos pasiūla viršys paklausą. Prognozuojame, kad 2025 m. vidutinė „Brent“ naftos kaina sieks 74 USD už barelį – 8 % mažiau nei 2024 m.; 2026 m. prognozuojamas dar 11 % kritimas – iki 66 USD už barelį.

Pasaulinė naftos gavyba. OPEC+ gamybos mažinimas ir stiprus gavybos augimas už OPEC+ ribų lemia pasaulinės pasiūlos augimą. Tikimės, kad skystojo kuro gavyba 2025 m. išaugs 1,8 mln. brl./d., 2026 m. – 1,5 mln. brl./d. Nors prognozuojame OPEC+ gamybos didėjimą, laukiame, kad grupė gamins mažiau nei nustatytas tikslas, norėdama išvengti atsargų pertekliaus.

Pasaulinis naftos suvartojimas. Prognozuojame, kad pasaulinės skystojo kuro paklausos augimas išliks žemiau prieš pandemiją buvusių rodiklių. Tikimės, kad 2025 m. suvartojimas padidės 1,3 mln. brl./d., 2026 m. – 1,1 mln. brl./d.; pagrindinė augimo varomoji jėga – ne EBPO šalys. Daugiausia augimo laukiama Azijoje, kur Indija tampa svarbiausiu naftos paklausos augimo šaltiniu.

OPEC

Numatoma, kad pasaulinė naftos paklausos augimas 2025 m. tebėra 1,4 mln. brl./d. EBPO šalyse augimas sieks apie 0,1 mln. brl./d., ne EBPO šalyse – 1,3 mln. brl./d. Šis stabilus paklausos augimas tęsis ir 2026 m., kai bendras paklausos augimas sieks 1,4 mln. brl./d. per metus, EBPO šalyse – 0,1 mln. brl./d., ne EBPO šalyse – 1,3 mln. brl./d.

„Non-DoC“ skystojo kuro pasiūla (t. y. šalyse, nepriklausančiose Bendradarbiavimo deklaracijai) 2025 m. prognozuojama augs 1,1 mln. brl./d., kaip ir praėjusį mėnesį. Pagrindiniai šaltiniai – JAV, Brazilija, Kanada, Norvegija. 2026 m. „Non-DoC“ pasiūlos augimas taip pat prognozuojamas – 1,1 mln. brl./d., daugiausia iš tų pačių šalių. Tuo tarpu dujų ir nekonvencinio kuro gavyba DoC šalyse 2025 m. prognozuojama didės ~90 tūkst. brl./d., vidutiniškai pasieks 8,4 mln. brl./d., 2026 m. dar padidės ~0,1 mln. brl./d. iki 8,5 mln. brl./d.

Pirminės naftos gavyba DoC šalyse 2024 m. gruodį sumažėjo 14 tūkst. brl./d., vidutiniškai siekė 40,65 mln. brl./d., pagal antrinius šaltinius.

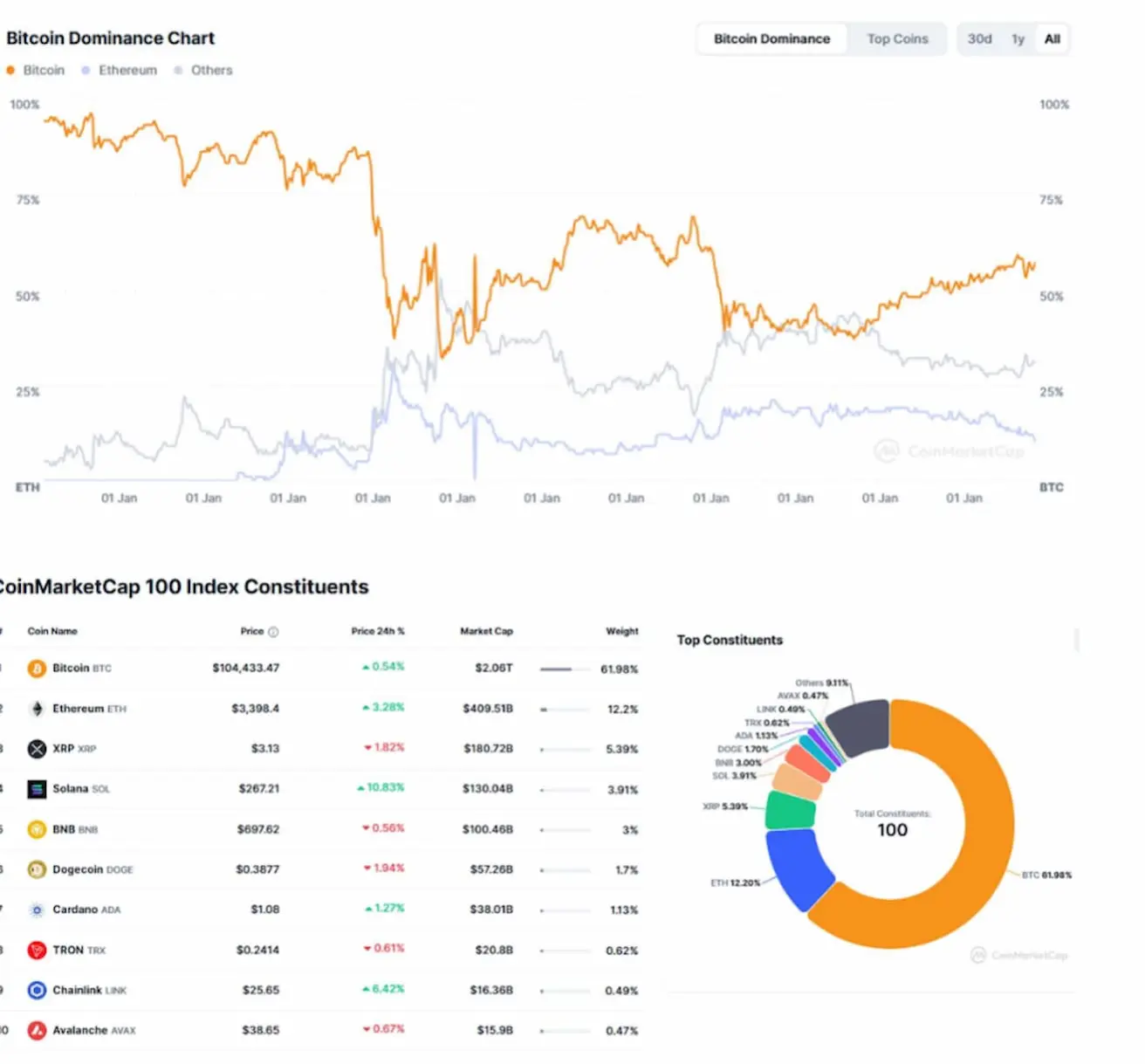

BTC

Artėja prie visų laikų aukštumų ir vėl perlipo 100 000 ribą. Savaitinis augimas sudarė +11,20 % (savaitės uždarymas ties 105 100 USD).

ETH

+7,50 %, savaitės uždarymas ties 3 497 USD.

Kriptovaliutų rinką palaiko optimistiniai naratyvai, užtikrinantys tolesnį augimą. Svarbu tai, kad Donaldas Trumpas paskelbė apie planus savo artėjančios kadencijos metu palengvinti SEC reguliaciją kriptoturtui ir mažinti teisinius ribojimus iškart po inauguracijos kitą savaitę. Vajominge pateiktas įstatymo projektas dėl strateginio Bitcoin rezervo. Pozityvi naujiena Solana ekosistemai (4-ta pagal dydį žetonų rinkos kapitalizacija): „ProShares“ pateikė ETF paraišką.

KRIPTORINKOS KAPITALIZACIJA

3,65 trln. USD (prieš savaitę buvo 3,21 trln. USD) (coinmarketcap.com):

- Bitcoin dalis: 57,4 % (buvo 57,2 %)

- Ethereum dalis: 10,6 % (buvo 11,8 %)

- Kita: 31,9 %