English

English Lietuvių

Lietuvių Русский

Русский Қазақша

Қазақша13. jaanuar 2025 — 17. jaanuar: Nädala majandusülevaade

Olulised turuuudised

MAKROMAJANDUSLIKUD NÄITAJAD

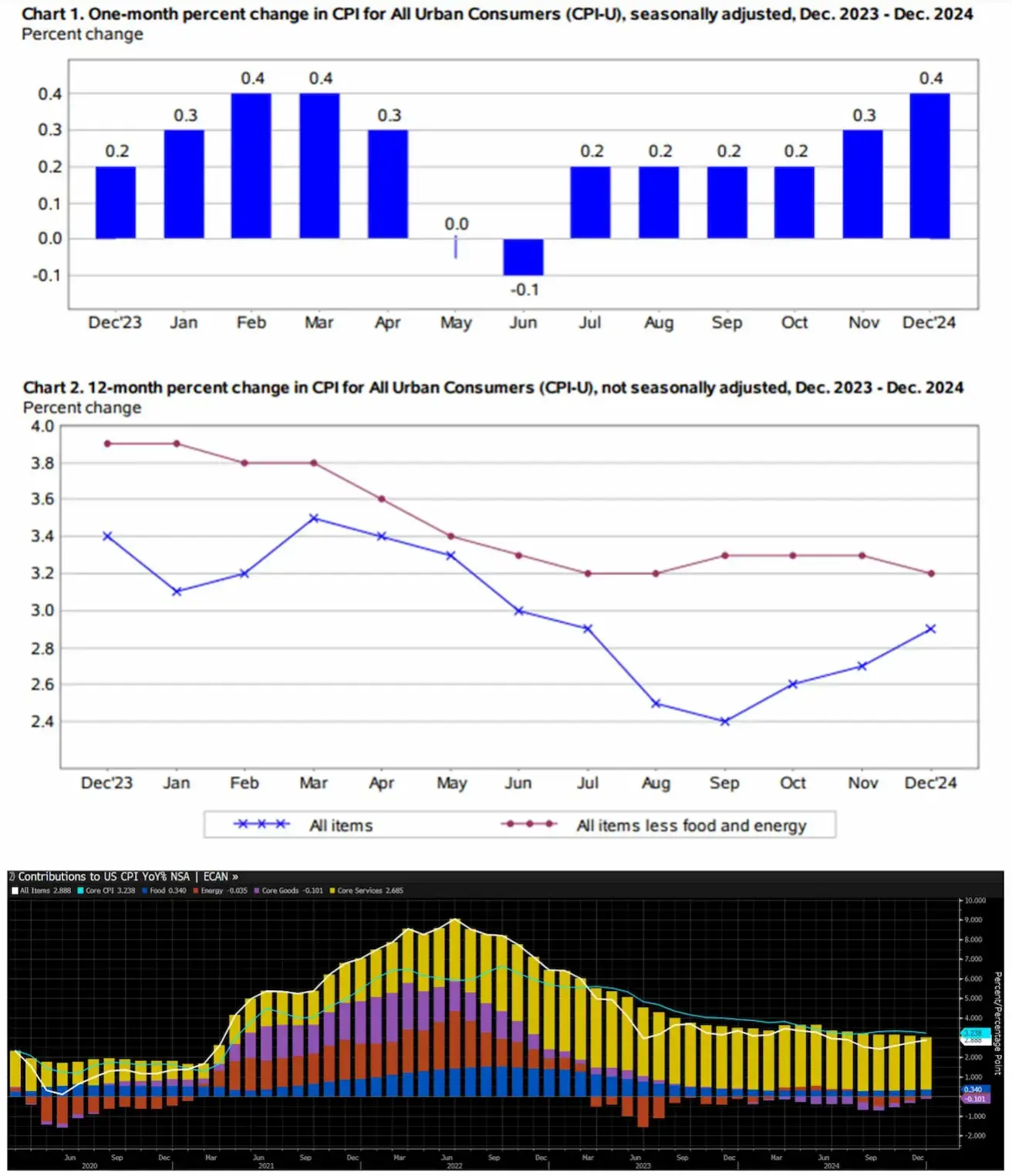

INFLATSIOON

- Tarbijahinnaindeksi põhikomponent (CPI) (kv/kv) (detsember): 0,2% (eelmine: 0,3%);

- Tarbijahinnaindeks (CPI) (kv/kv) (detsember): 0,4% (eelmine: 0,3%);

- Tarbijahinnaindeksi põhikomponent (CPI) (a/a) (detsember): 3,2% (eelmine: 3,3%);

- Tarbijahinnaindeks (CPI) (a/a) (detsember): 2,9% (eelmine: 2,7%).

INFLATSIOONIOOTUSED (MICHIGAN)

- 12 kuu inflatsiooniootus (detsember): 3,3%, eelmine: 2,8%;

- 5 aasta inflatsiooniootus (detsember): 3,3%, eelmine: 3,0%.

ÄRITEGEVUSE INDEKS (PMI)

- Teenindussektor (detsember): 56,5 (eelmine: 56,1);

- Tööstussektor (detsember): 49,3 (eelmine: 48,4);

- S&P Global Composite (detsember): 55,4 (eelmine: 54,9).

SKT (BEA) (kv/kv) (3. kvartal), kolmas hinnang:

- 3,1% (eelmine: 3,0%).

TÖÖTURG

- Töötuse määr (detsember): 4,1% (eelmine: 4,2%);

- Mittetalupoegade töötajate muutus (detsember): 256K (eelmine: 212K);

- Eraettevõtete mittetalupoegade töötajate muutus (detsember): 223K (eelmine: 182K, korrigeeritud);

- Tunnipalgad (detsember, a/a): 3,9% (eelmine: 4,0%).

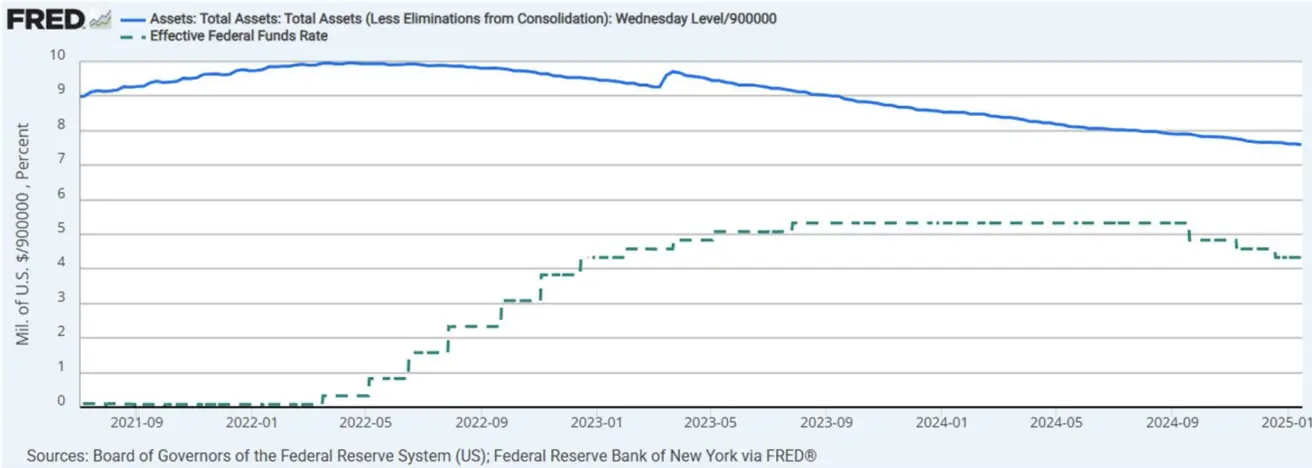

RAHAPOLIITIKA

- Föderaalfondide intressimäär (EFFR): 4,25%–4,50% (punktiirjoon);

- Fedi bilansi maht (sinine): $6,834 triljonit (vs $6,852 triljonit eelmisel nädalal).

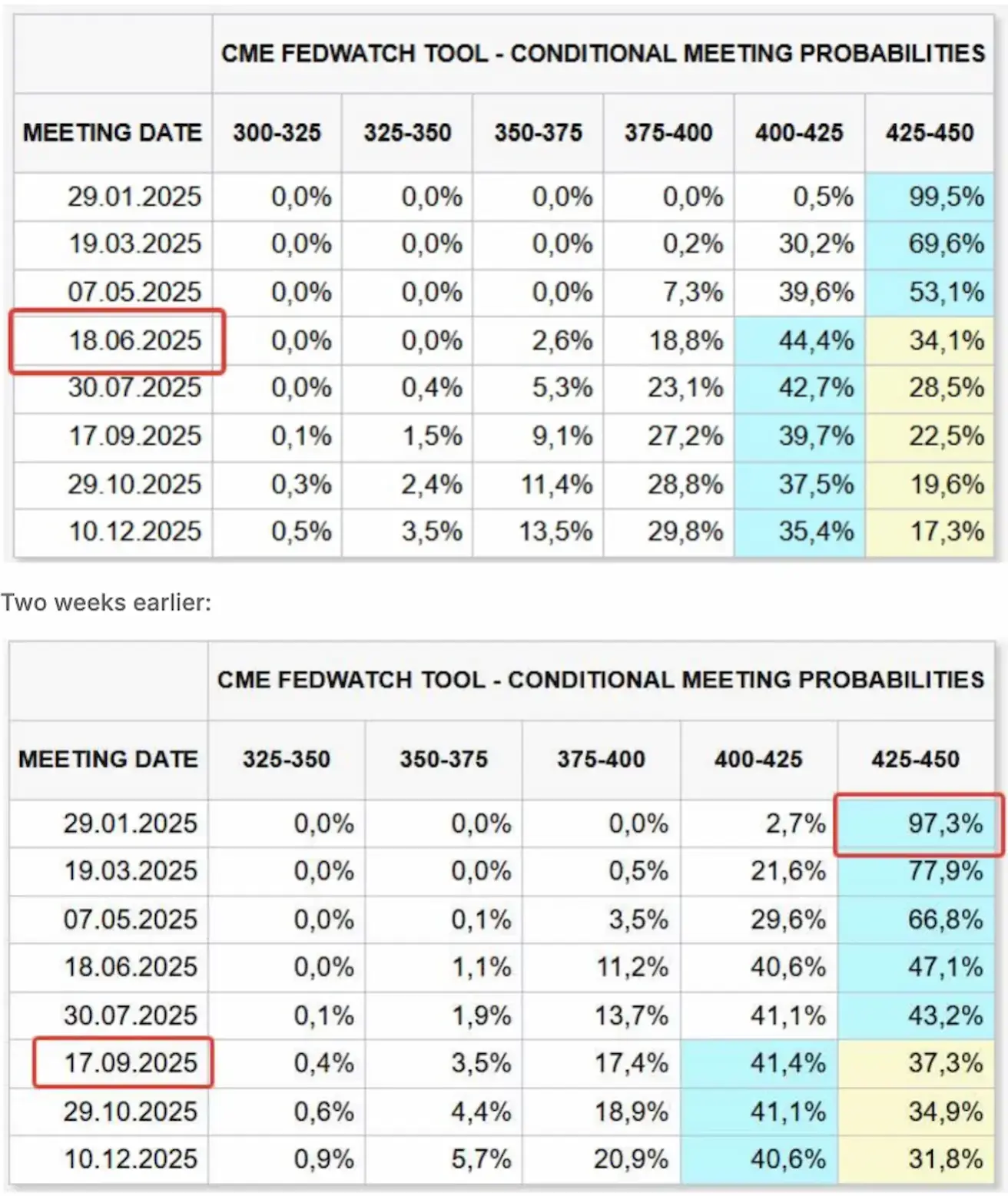

TURU OOTUSED INTRESSIMÄÄRALE

Tänane seis:

Kommentaar:

Möödunud nädalal avaldati värskeimad USA tarbijahinnaandmed, mis turu poolt võeti positiivselt vastu. Tarbijahinnaindeks tõusis kuiselt (hooajaliselt korrigeeritud) 0,4% pärast novembri 0,3% kasvu. 12 kuu lõikes tõusis koguindeks 2,9%.

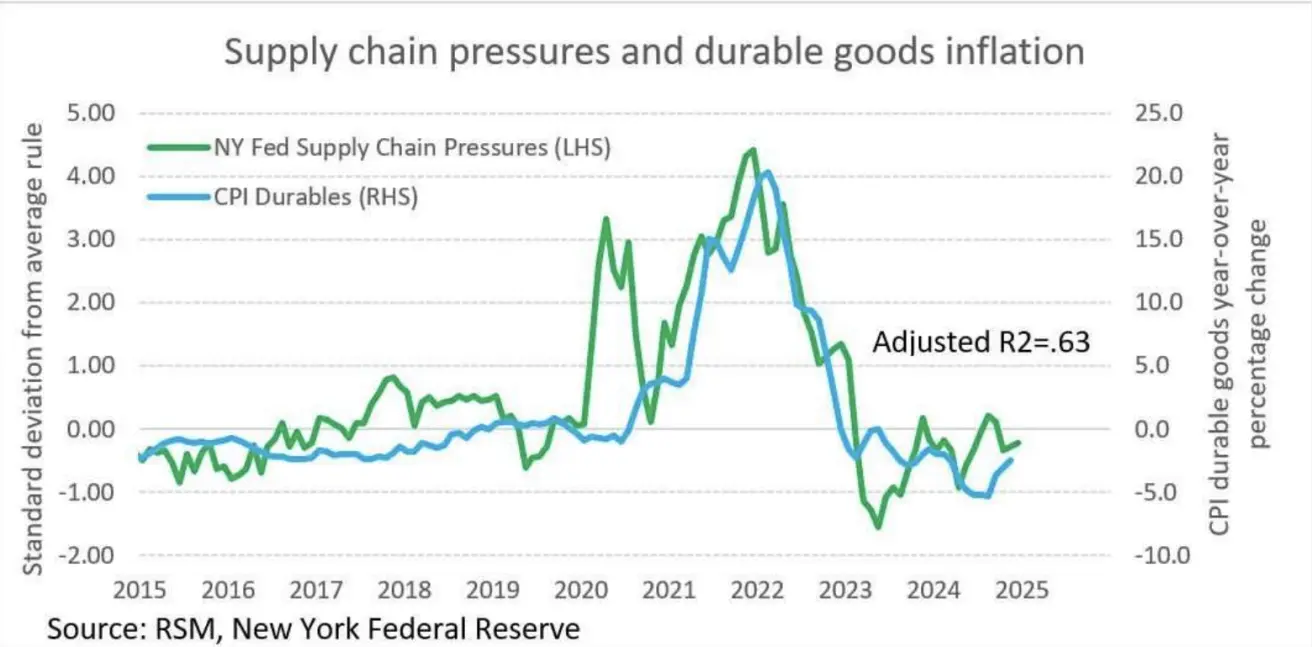

USA põhitarbijahinnad (v.a toit ja energia) langesid 3,2%-ni, mis jäi alla turu ootuse 3,3%. See baasinflatsiooni langus tekitas optimismi. Teenindussektori hinnatõus (v.a energia) aeglustus 4,4%-ni (eelmine kuu 4,6%), seda toetasid tagasihoidlikumad eluasemekulude kasvud (4,6% vs 4,7% novembris), transporditeenuste kulud kiirenesid (7,3% vs 7,1%). Võrreldes eelneva kuuga kasvasid põhitarbijahinnad 0,2%, aeglustudes novembri 0,3%-lt. President Trumpi poliitikad on jätkuvalt tähelepanu all. New Yorgi Fedi tarneahela indeksil on tugev seos kestvuskaupade inflatsiooniga.

Kuna teenuste hinnainflatsioon aeglustub väga aeglaselt ja kaupade inflatsiooni risk püsib, ei kiirusta Föderaalreserv rahapoliitikat lõdvendama. Kõige tõenäolisem on intressimäärade langetamise suhtes paus.

„Beige Book”: Olulisemad tähelepanekud

- Föderaalreserv kommenteeris kolmapäeval avaldatud Beige Book'i uuringus, et majandustegevus USA-s kasvas novembri lõpus ja detsembris "mõõdukalt kuni tagasihoidlikult", seda toetasid tugevad pühademüügid.

- Majandustegevus kasvas novembri lõpus ja detsembris kõigis kaheteistkümnes föderaalreservi ringkonnas veidi või mõõdukalt.

- Tarbijate kulutused kasvasid mõõdukalt ja pühademüügid ületasid ootusi.

- Tööstustoodang langes kergelt, kuna mõned tootjad kogusid varusid ootuses kõrgemate tollimaksude kehtestamisele.

- Ka ärikinnisvara müük suurenes veidi.

- Uuringud näitasid 2025. aastaks optimismi kasvamist, kuid endiselt ollakse mures immigratsiooni ja tollipoliitika mõju pärast majandusele.

- Tööhõive kasvas veidi: kuus ringkonda teatasid kasvust, kuus stabiilsusest.

FedWatch näitab ligi 100% tõenäosust, et jaanuaris intressimäära ei muudeta ning sellel aastal toimub vaid üks 0,25% langetus, selle ajastus on nihkunud septembrist juunisse.

TURG

TURUVÄÄRTUSE TOOTLUS

Aktsiaturg:

Möödunud nädalal sulgusid 10-st 11-st turusektorist plussis. Suurimad tõusjad olid utiliidid, energia ja tööstusettevõtted. Mediaankasv oli 2,68%.

Tõusu toetasid tugevad suurpankade majandustulemused, mis ületasid ootusi nii kasumi kui ka tulu osas, lisaks korrigeeriti netointressitulu prognoose ülespoole.

SP500

+3,70% (nädala lõpp 5995,53)

NASDAQ100

+4,13% (nädala lõpp 21 443)

VÕLAKIRJATURG

Tootlused langesid. Täiendavat tuge pakkusid Föderaalreservi juhatuse liikme Christopher Walleri avaldused, kes viitas võimalikele intressikärbetele, kui inflatsioonisuundumus püsib soodne.

USA riigivõlakirjade ETF (TLT): +1,94% (nädala lõpp $87,19).

TOOTLUSED JA SPREADID

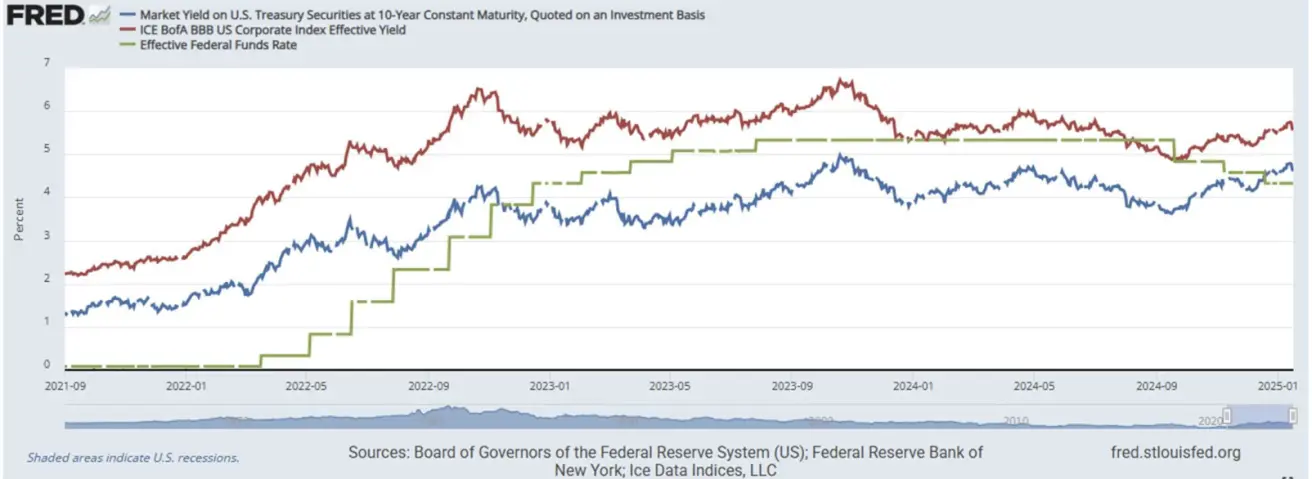

Tootlused ja spreadid (09.01.2025 vs. 02.01.2024):

- USA 10-aastaste riigivõlakirjade tulusus: 4,622% (varem 4,759%);

- ICE BofA BBB USA ettevõtete võlakirjaindeksi effektiivne yield: 5,56% (varem 5,55%).

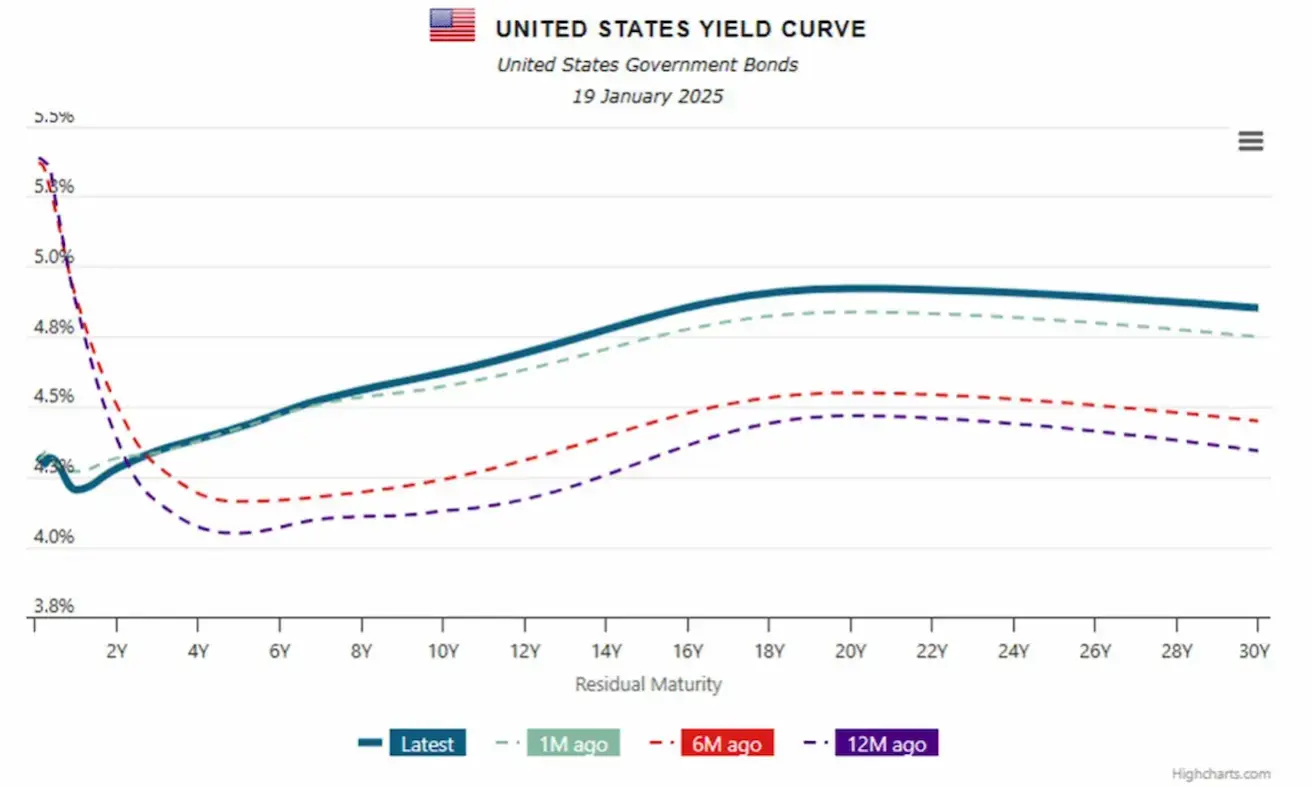

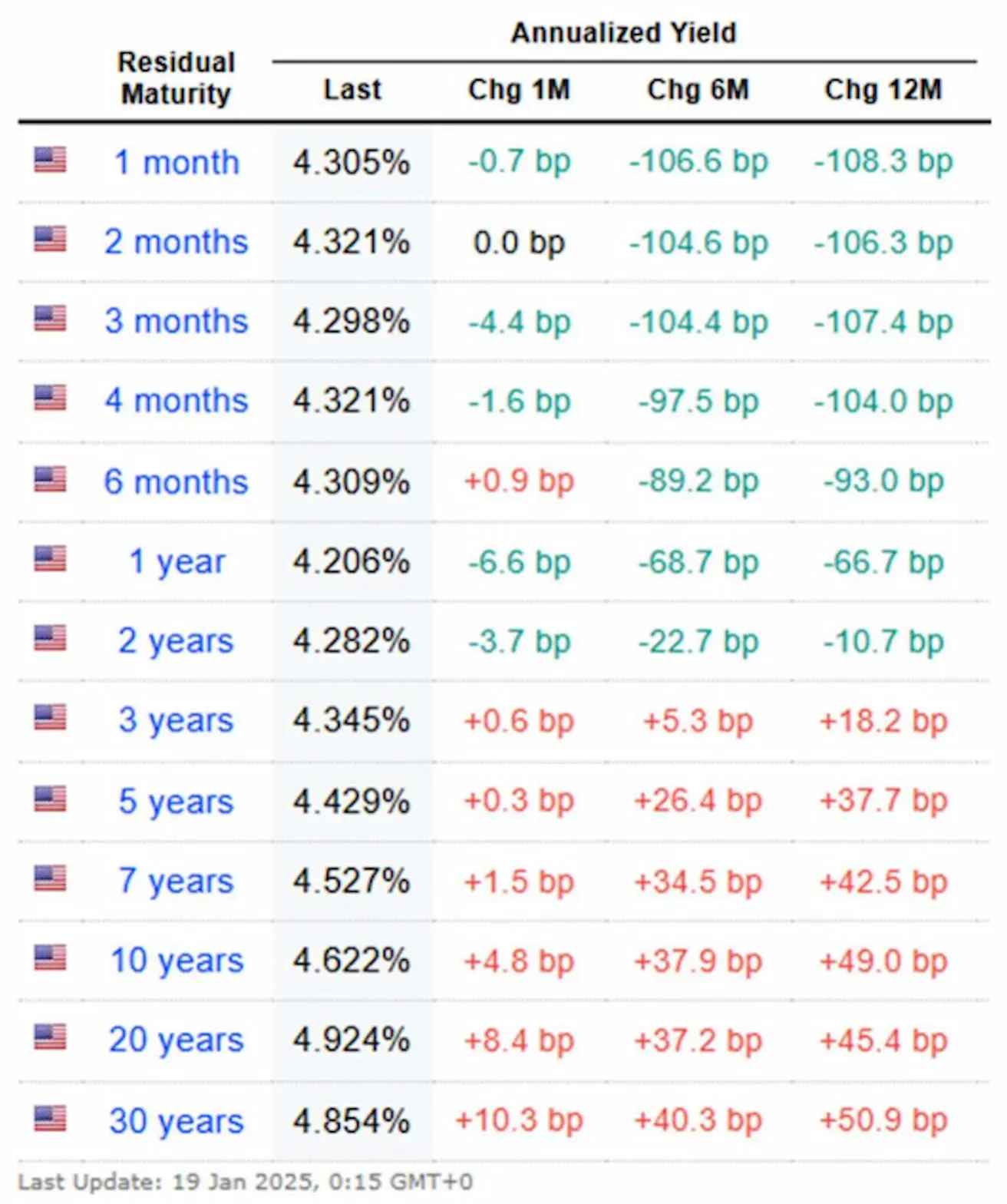

USA riigivõlakirjade tulususkõver (peegeldades eri tähtaegadega võlakirjade tulususi, olles oluline majandusolude ja turuootuste näitaja) näitab rahaturu keskmist tootlust umbes 4,3%, samal ajal kui pikaajaliste võlakirjade tulusused on 4,6–4,9%.

KULLAFUTUURID

Kauplevad kohaliku vastupanutaseme juures. Nädalaga tõus: +0,87%, nädala lõpp $2 740,70 troi untsi kohta. Kasvu toetavad kestvad poliitilised ja kaubanduslikud ebakindlused.

DOLLARIFUTUURID

-0,23%, nädala sulgemishind $109,255. Dollariindeks liigub jätkuvalt ülespoole tänu tugevale majandusstatistikale.

NAFTAFUTUURID

+1,12%, nädala lõpp $77,37/barrel.

IEA raport

Prognoositakse, et globaalse naftapakkumine kasvab 2025. aastaks 1,8 miljoni barreli võrra päevas 104,7 miljonini, võrreldes 2024. aasta 660 tuhande barreli suuruse kasvuga. OPEC+ välistoodangu kasv on 1,5 miljonit b/d nii 2024. kui 2025. aastal, jõudes vastavalt 53,1 ja 54,6 miljoni barrelini päevas.

Aastane nõudlus on nüüd 2024. aastaks hinnatud 940 tuhande barreli kasvule päevas ning kasv ootab kiirenemist 2025. aastal 1,05 miljoni barreli võrra päevas majandusväljavaate kerge paranemise tõttu.

EIA (USA Energiainformatsiooni Administratsioon):

Globaalsed naftahinnad. Eeldame, et enamikul järgmistest aastatest püsib naftahindadele ülespoole suunatud surve väike, kuna globaalse toodangu kasv ületab nõudlust. Prognoosime Brenti toornafta keskmiseks hinnaks 2025. aastal $74 barrelilt, mis on 8% madalam kui 2024, ja sellele järgneb täiendav 11% langus kuni $66/barrel 2026. aastal.

Globaalse nafta tootmine. OPEC+ tootmiskärbete tühistamine ja tugev väljaspoole OPEC+ kuuluvate riikide tootmise kasv viivad meie hinnangul ülemaailmse vedelkütuste tootmise 2025. aastal 1,8 miljoni barreli võrra ja 2026. aastal 1,5 miljoni barreli võrra ülespoole. Ehkki eeldame OPEC+ tootmise kasvu, toodetakse endiselt alla viimase tootmiskvoodi, et vältida liigset varude kuhjumist.

Globaalse nafta tarbimine. Maailma nafta tarbimise kasv jääb prognoosi järgi alla pandeemiaeelsele trendile. Eeldame, et vedelkütuste ülemaailmne tarbimine kasvab 2025. aastal 1,3 miljoni barreli päevas ja 2026. aastal 1,1 miljoni barreli päevas, peamiselt mitte-OECD riikides, eriti Aasias, kus India on suurim kasvuallikas.

OPEC

Maailma naftanõudluse kasvuprognoos 2025. aastaks püsib 1,4 miljoni barreli päevas. OECD riikides oodatakse kasvu umbes 0,1 miljonit barrelit, mitte-OECD riikides 1,3 miljonit barrelit päevas. See stabiilne kasv jätkub ka 2026. aastal, mil nõudlus tõuseb taas 1,4 miljoni barreli võrra päevas, OECD suureneb 0,1 miljoni ning mitte-OECD nõudlus 1,3 miljoni võrra.

Non-DoC vedelike pakkumine (riikidest, mis ei kuulu koostöödeklaratsiooni): kasvab prognoosi järgi 2025. aastal 1,1 miljoni barreli võrra päevas, muutus võrreldes eelmise kuuga puudub. Peamised kasvutegurid: USA, Brasiilia, Kanada ja Norra. 2026. aastal kasvavad USA, Brasiilia ja Kanada peamiselt samuti 1,1 miljoni võrra päevas. DoC osalejate maagaasi ja alternatiivsete vedelike tootmine kasvab hinnanguliselt 2025. aastal 90 tuhat barrelit päevas, jõudes keskmiselt 8,4 miljonini päevas, ja 2026. aastal lisaks 0,1 miljonit kuni 8,5 miljonini päevas.

DoC riikide toornafta toodang vähenes detsembris kuiselt 14 tuhande barreli võrra, keskmiselt 40,65 miljonit barrelit päevas, allikaks kättesaadavad sekundaarsed allikad.

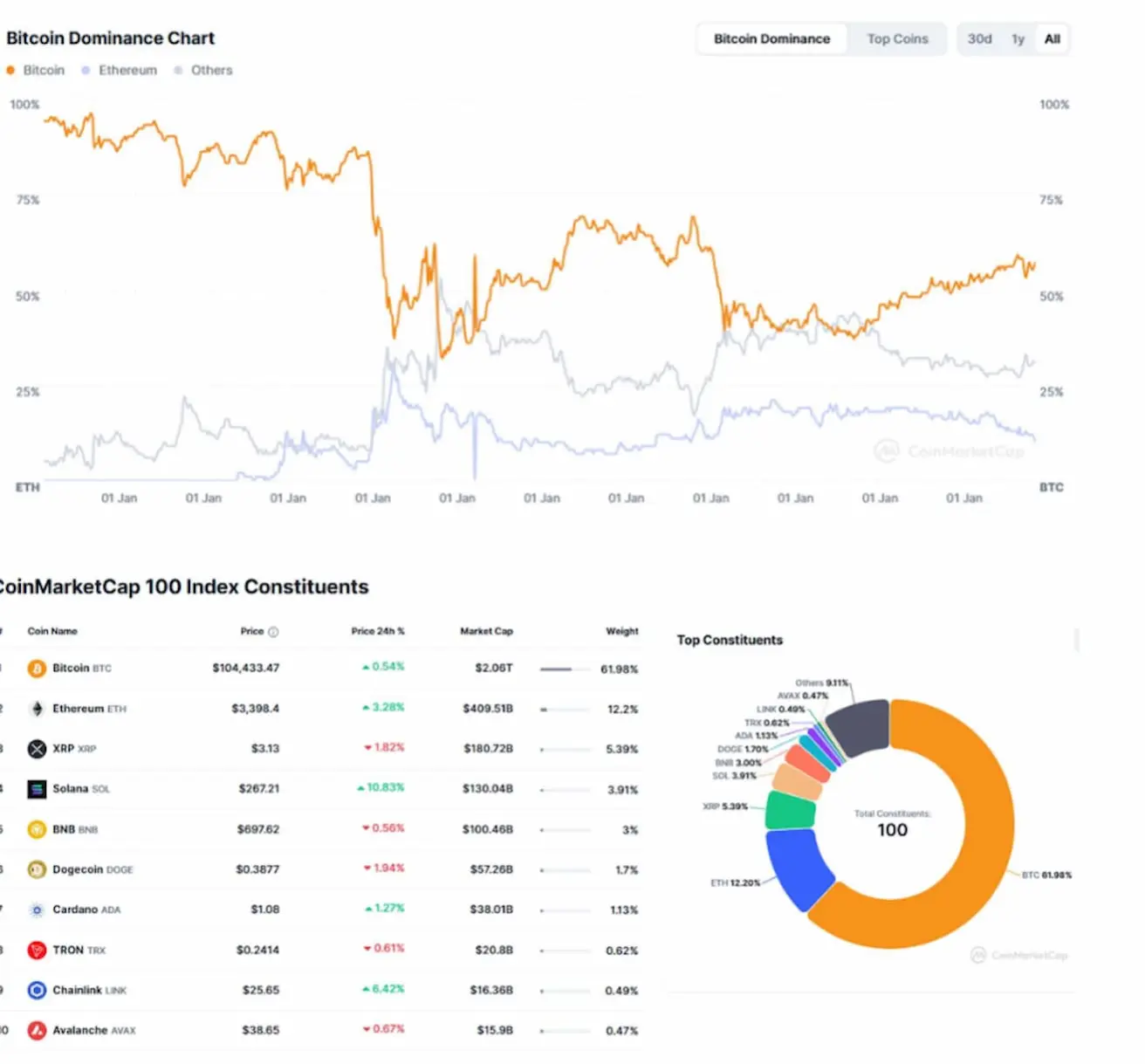

BTC

Läheneb kõigi aegade kõrgeimale tasemele, ületades jälle 100K piiri. Nädala kasv +11,20% (nädala sulgemishind $105 100).

ETH

+7,50%, nädala sulgemishind $3 497.

Krüptoturgu toetavad mitmed positiivsed uudised, mis soodustavad jätkuvat kasvu. Muuhulgas teatas Donald Trump, et tema lähenev presidendiaeg toob kaasa krüptosõbralikumad SEC regulatsioonid ning õigusliku raamistiku leevendused juba järgmisest nädalast. Wyomingis esitati eelnõu strateegilise Bitcoini reservi loomiseks. Solana (neljas krüptovara turukapitalisatsiooni järgi): ProShares esitas ETF-i taotluse.

KRÜPTOTURU KAPITALISATSIOON

$3,65 triljonit ($3,21 triljonit nädal varem) (coinmarketcap.com):

- Bitcoini turukapitalisatsioon: 57,4% (oli 57,2%)

- Ethereumi turukapitalisatsioon: 10,6% (oli 11,8%)

- Muud: 31,9%