English

English Lietuvių

Lietuvių Қазақша

Қазақша Eesti

Eesti20 января — 24 января: Еженедельный экономический обзор

Ключевые обновления рынка

МАКРОЭКОНОМИЧЕСКАЯ СТАТИСТИКА

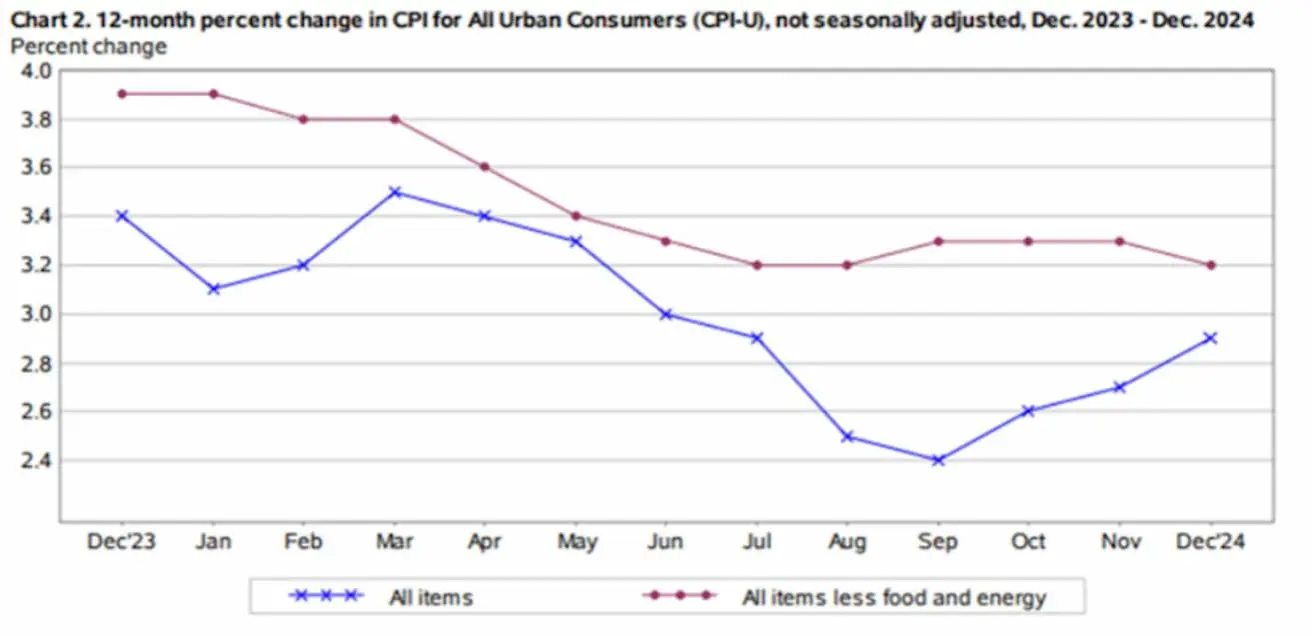

ИНФЛЯЦИЯ

- Базовый индекс потребительских цен (CPI) (м/м) (декабрь): 0,2% (пред.: 0,3%);

- Индекс потребительских цен (CPI) (м/м) (декабрь): 0,4% (пред.: 0,3%);

- Базовый индекс потребительских цен (CPI) (г/г) (декабрь): 3,2% (пред.: 3,3%);

- Индекс потребительских цен (CPI) (г/г) (декабрь): 2,9% (пред.: 2,7%).

ИНФЛЯЦИОННЫЕ ОЖИДАНИЯ (МИЧИГАН)

- Ожидаемая инфляция за 12 месяцев (декабрь): 3,3%, пред.: 2,8%;

- Ожидаемая инфляция на 5 лет (декабрь): 3,3%, пред.: 3,0%.

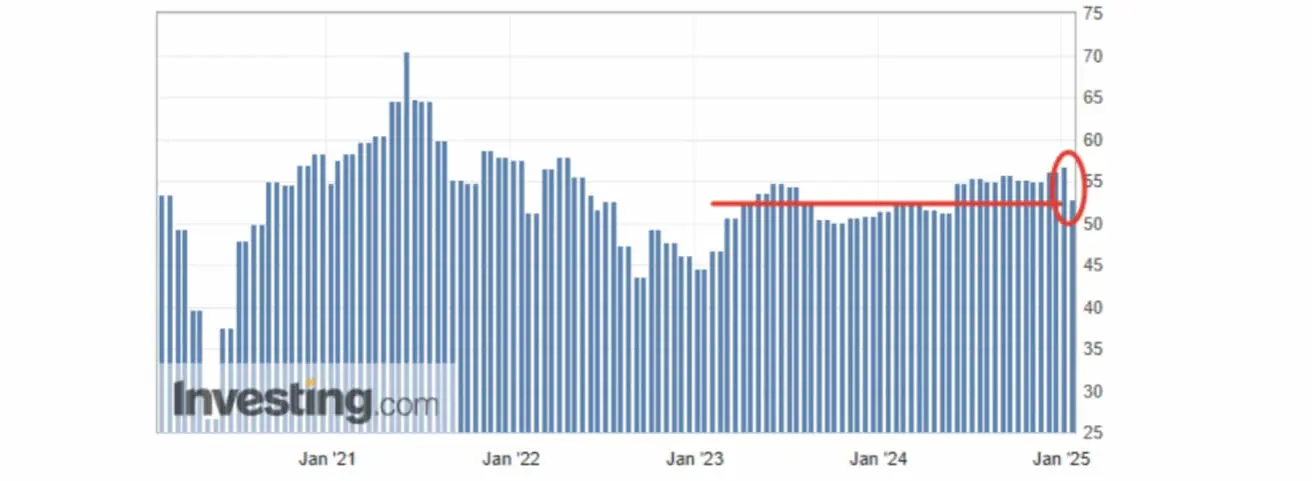

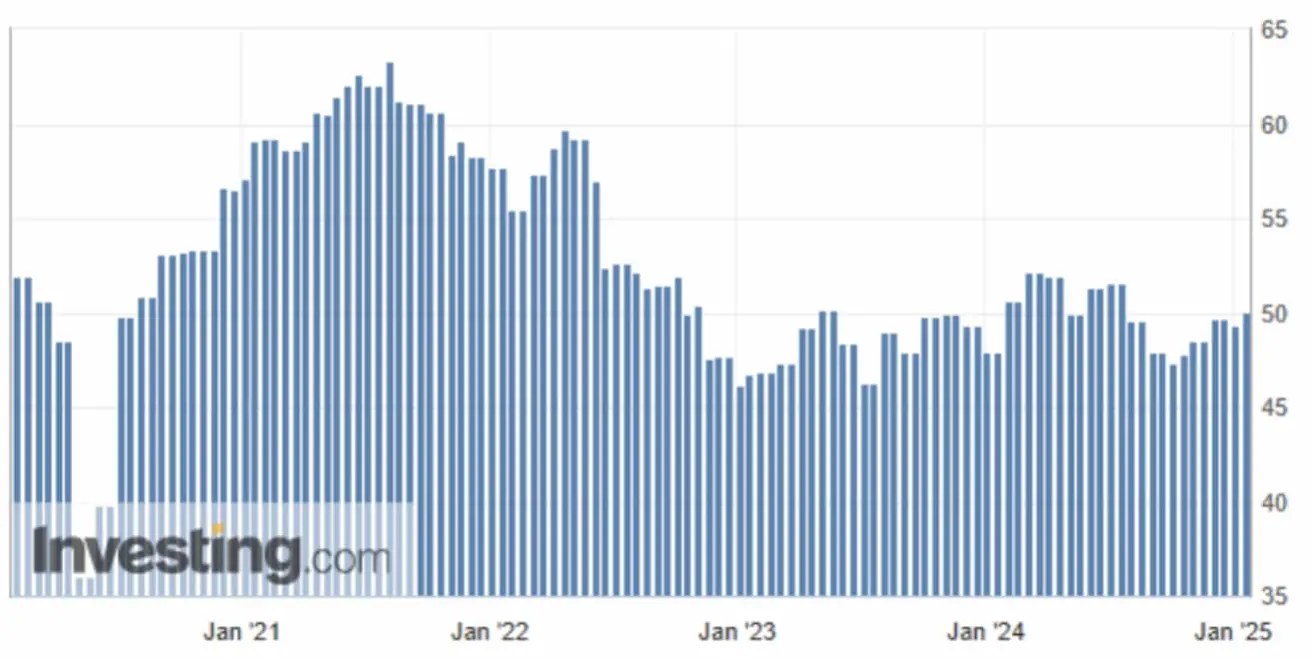

ИНДЕКС ДЕЛОВОЙ АКТИВНОСТИ (PMI)

- Сфера услуг (декабрь): 52,8 (пред.: 56,8);

- Промышленный сектор (декабрь): 50,1 (пред.: 49,3);

- Композитный индекс S&P Global (декабрь): 52,4 (пред.: 55,4).

ВВП (BEA) (кв/кв) (3 квартал), третья оценка:

- 3,1% (пред.: 3,0%).

РЫНОК ТРУДА

- Уровень безработицы (декабрь): 4,1% (пред.: 4,2%);

- Изменение числа рабочих мест вне сельского хозяйства (декабрь): 256 тыс. (пред.: 212 тыс.);

- Изменение числа рабочих мест в частном секторе (декабрь): 223 тыс. (пред.: 182 тыс., пересмотрено);

- Средний рост почасовой оплаты труда (декабрь, г/г): 3,9% (пред.: 4,0%).

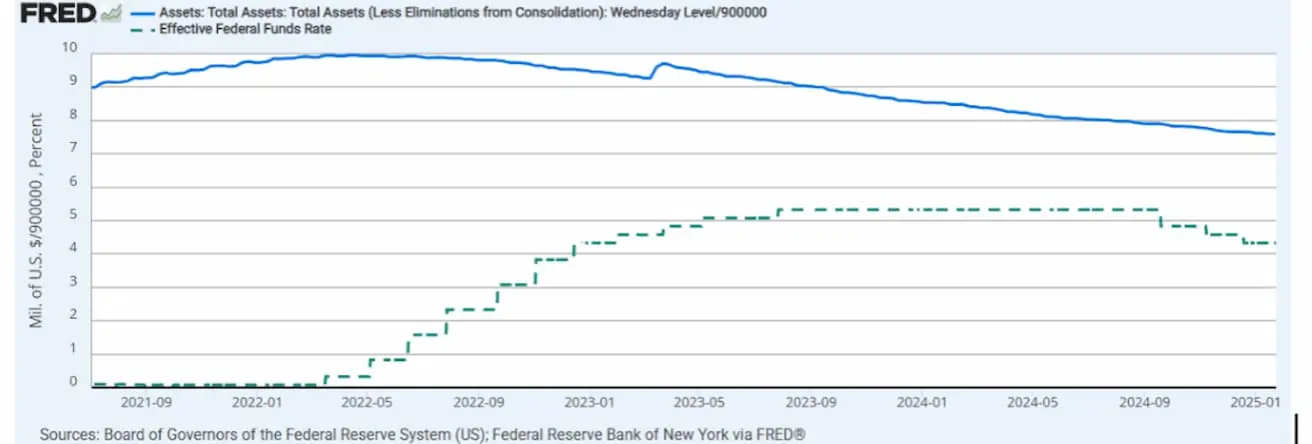

ДЕНЕЖНО-КРЕДИТНАЯ ПОЛИТИКА

- Ставка по федеральным фондам (EFFR): 4,25%–4,50% (пунктирная линия);

- Баланс ФРС (синяя линия) практически не изменился: $6,831 трлн (против $6,834 трлн на прошлой неделе).

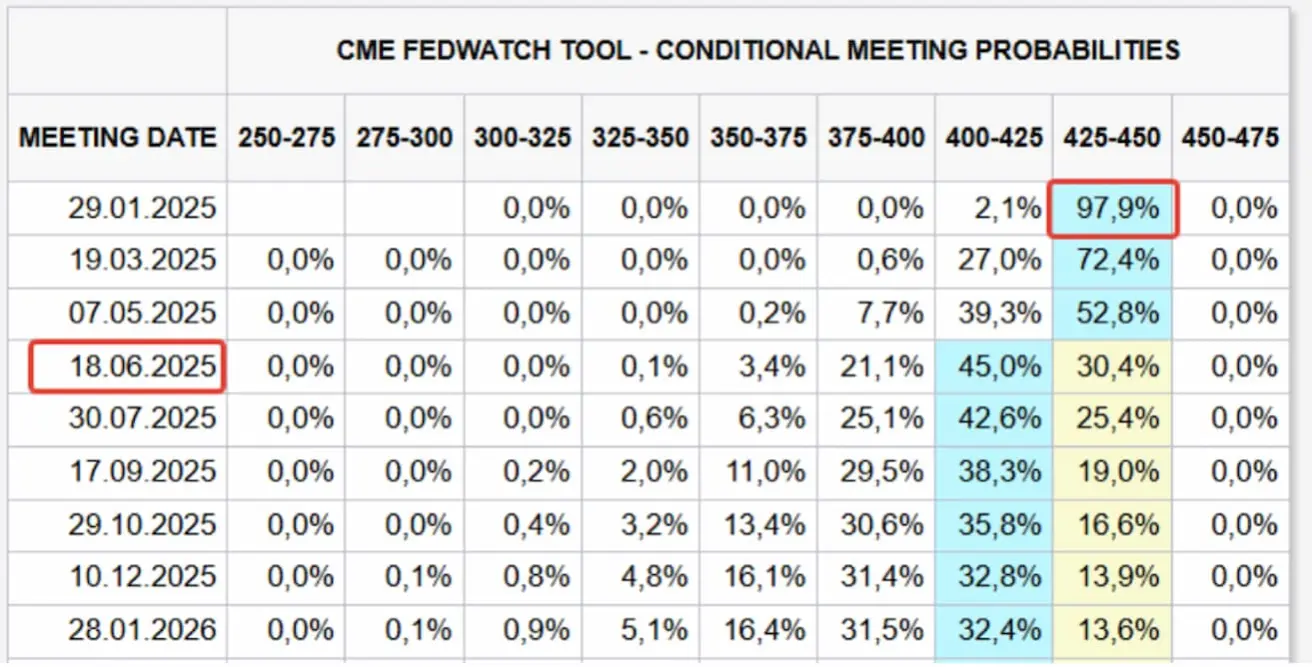

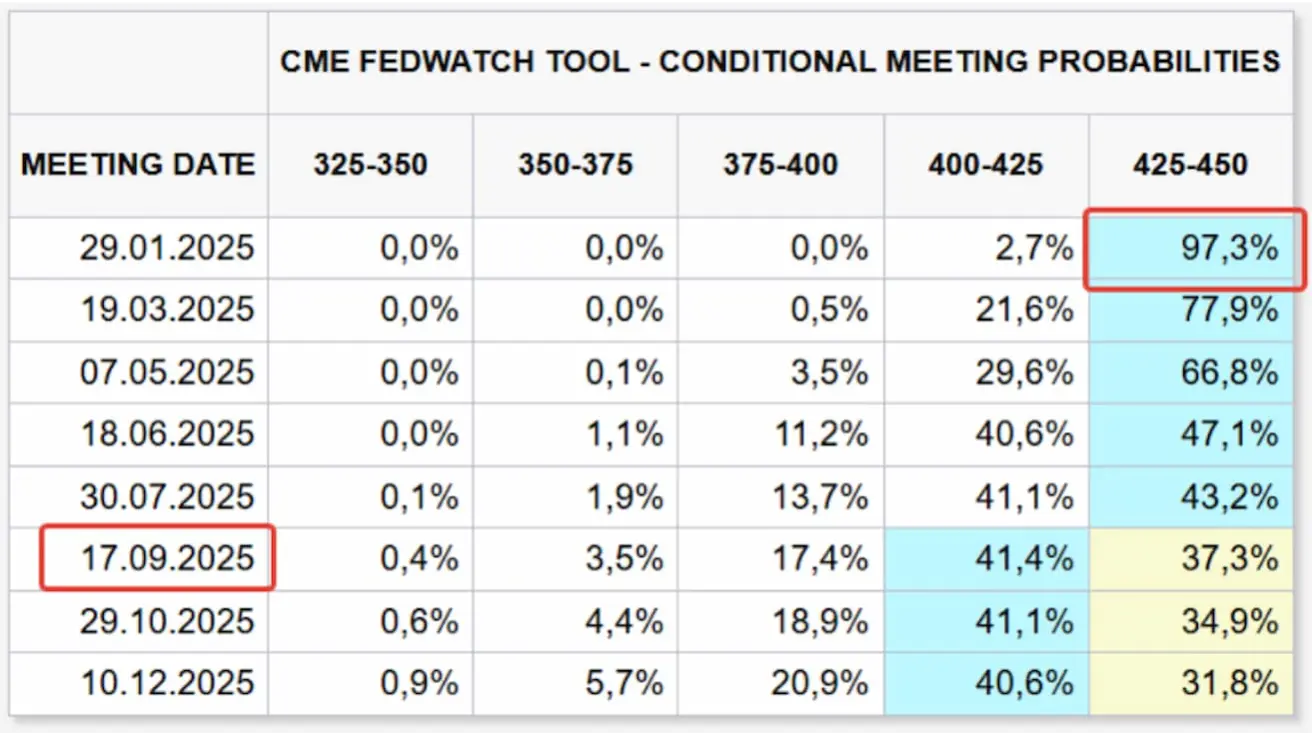

ОЖИДАНИЯ ПО СТАВКЕ

Сегодня:

Неделей ранее:

Комментарий:

Инфляционные ожидания по данным Университета Мичигана вновь выросли как на 12 месяцев (до 3,3%), так и на 5 лет (также до 3,3%). Инфляция остаётся в центре внимания финансовых рынков.

Индексы деловой активности (PMI) в секторе услуг и композитный снизились до уровней марта 2024 года (52,8 и 52,4 соответственно), но всё же удержались в зоне расширения. Однако снижение PMI по услугам — позитив для инфляционных перспектив, учитывая, что инфляция в секторе услуг составляет значительную долю CPI.

Главное внимание на прошлой неделе было приковано к первым заявлениям Дональда Трампа.

Дональд Трамп официально вступил в должность 47-го президента США.

На Всемирном экономическом форуме в Давосе (Швейцария) он заявил, что будет «добиваться немедленного снижения процентных ставок». В течение своего первого президентского срока Трамп критиковал председателя ФРС Джерома Пауэлла за высокие ставки.

По данным FedWatch, практически все ожидают, что на этой неделе ФРС сохранит ключевую ставку на уровне 4,25%-4,50%.

В перспективе 12 месяцев ожидается одно снижение ставки на 0,25% — до диапазона 4,00%-4,25% в июне (сдвиг с сентября).

В речи Трампа также прозвучал акцент на снижении цен на нефть, налогов и серьёзном смягчении регулирования криптовалют.

Он заявил, что «предпочёл бы не вводить» тарифы против Китая.

РЫНОК

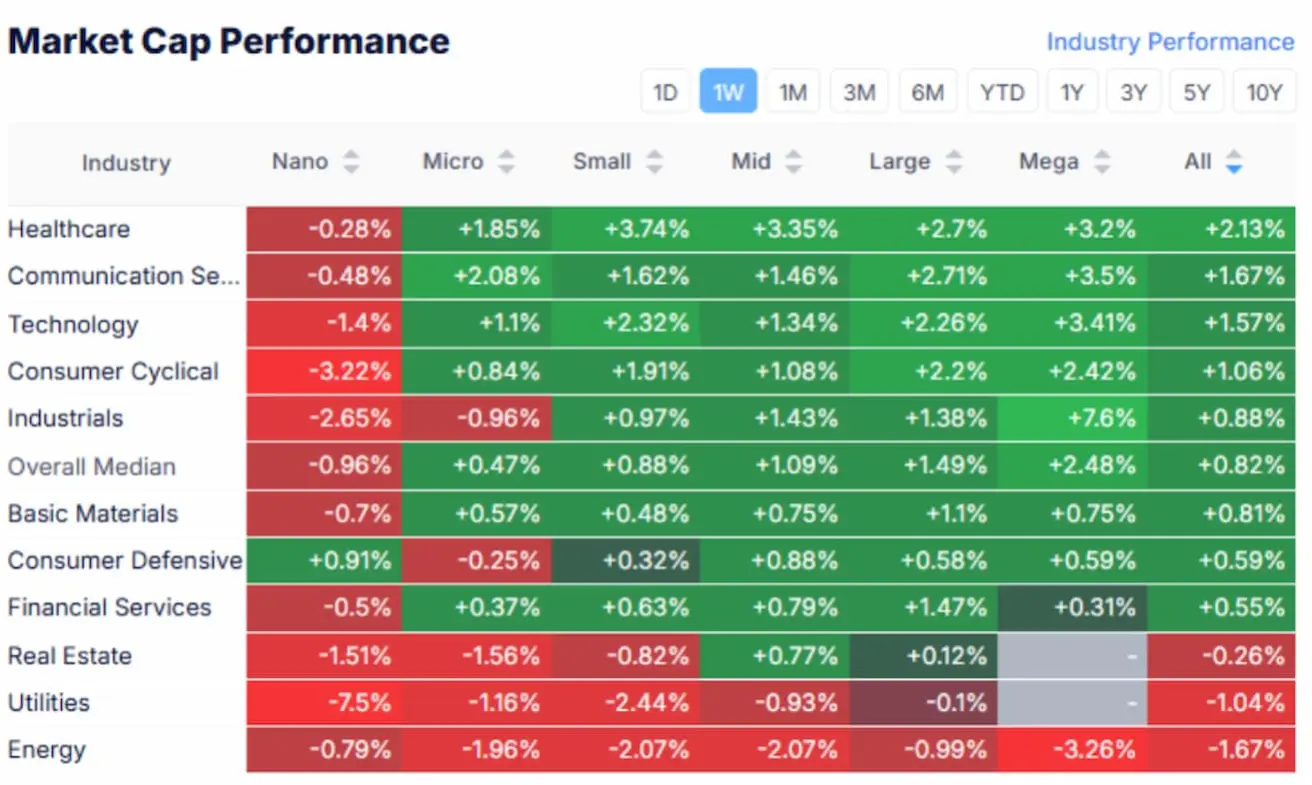

ДИНАМИКА СЕКТОРОВ ПО РЫНОЧНОЙ КАПИТАЛИЗАЦИИ

YTD (с начала года до текущей даты):

Оборонительные сектора продемонстрировали худшие результаты на прошлой неделе: коммунальные услуги, недвижимость и энергетика (последняя явно под давлением планов Трампа). В целом, фондовый рынок продолжает тренд Risk-On с начала года; защитный сектор потребления — худший из них.

SP500

S&P 500: +1,75% (закрытие недели на уровне 6 100,84). Рост в 2025: +3,35%

NASDAQ100

+1,55% (неделя закрылась на 21 774,01). Рост в 2025: +3,10%

Ключевые индексы завершили неделю в плюсе. S&P 500 установил новый исторический максимум — 6 128,18, тогда как Nasdaq 100 немного отстал.

В фокусе оказалась китайская AI-компания DeepSeek, которая обошла ChatGPT и стала самым популярным бесплатным приложением в App Store США. Вероятно, на рынке искусственного интеллекта намечается смена лидера.

ДОЛГОВОЙ РЫНОК

США, казначейские облигации на срок 20+ лет (ETF TLT):

- За неделю: +0,03%. С начала года: -0,66%.

ДОХОДНОСТИ И СПРЕДЫ

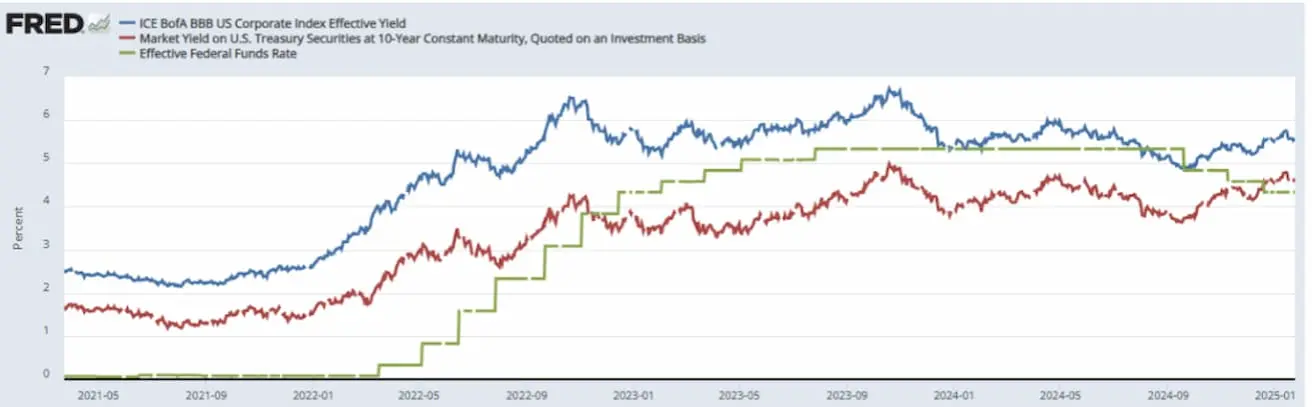

Доходности и спреды (23.01.2025 против 17.01.2024):

- Рыночная доходность 10-летних гособлигаций США: 4,61% (пред.: 4,759%)

- ICE BofA BBB U.S. Corporate Index Effective Yield: 5,57% (пред.: 5,62%)

Спред доходности между 10-летними и 2-летними казначейскими облигациями США составляет 36,0 базисных пункта (разница доходностей долгосрочного и краткосрочного долга).

Расхождение между ставкой ФРС и доходностью US10Y:

Вертикальные линии:

- 1-я: июль 2023 — окончание цикла повышения ставок.

- 2-я: май 2024 — смена риторики ФРС (на этом заседании Пауэлл отметил возросшие риски финансовой стабильности).

- 3-я: сентябрь 2024 — начало цикла снижения ставок.

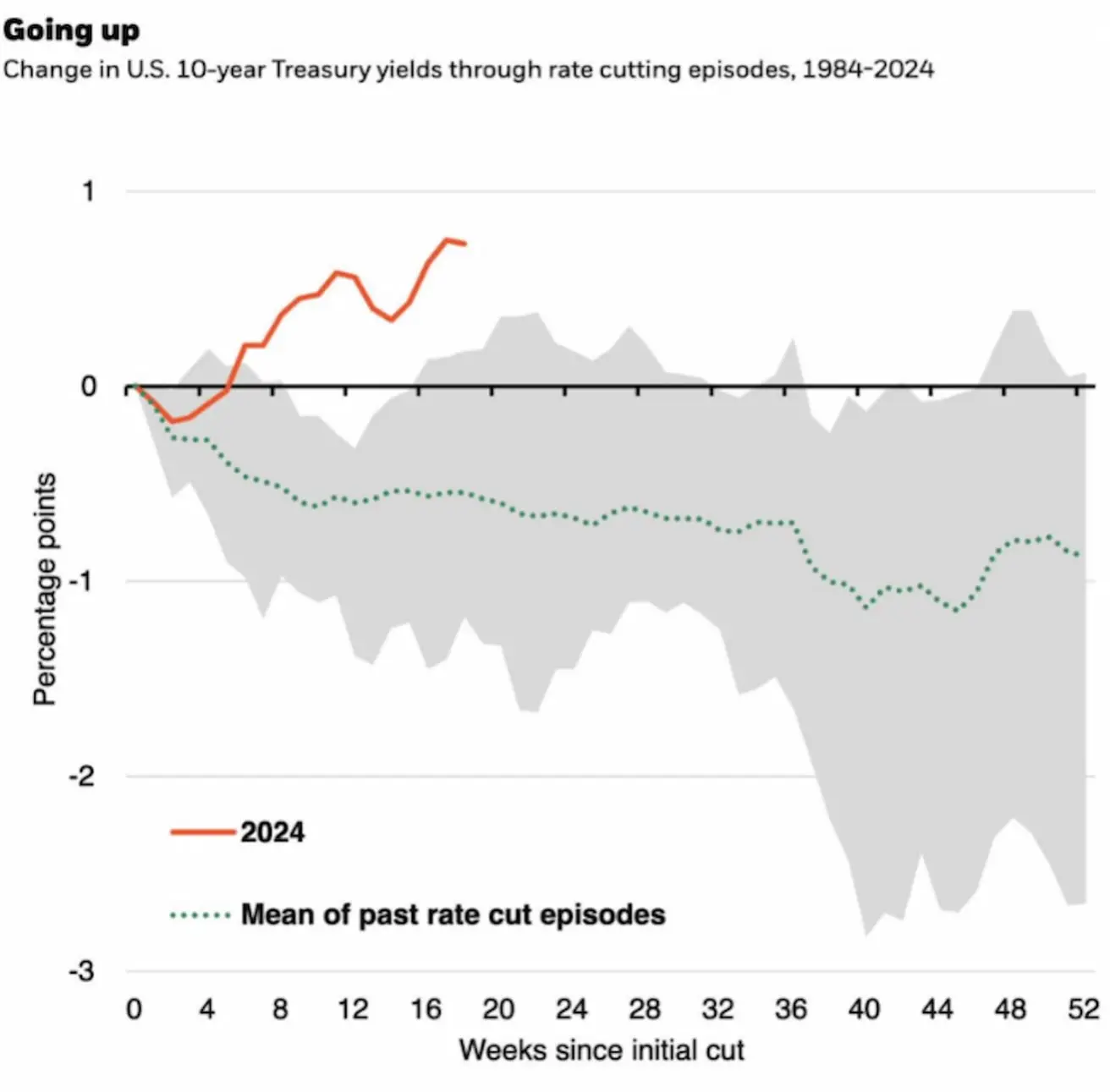

Белые стрелки показывают, что в течение периода удержания ставки и с момента смены риторики ФРС (от жёсткой к более нейтральной) доходность по 10-летним трежерис снижалась. Однако в период фактического снижения ставки ФРС на 1,0% доходность 10-летних гособлигаций, напротив, выросла на 1,0%.

Главные причины: рост инфляционных ожиданий на фоне отсутствия прогресса по базовой инфляции (см. график ниже) и увеличение общего индекса CPI. Дополнительно — проинфляционные риски в связи с торговой политикой Трампа и ростом предложения денег оказывают давление на долговой рынок.

Пиковая доходность в этом цикле составляла 5%. Текущий уровень — 4,61%, что выглядит привлекательно на фоне высоких мультипликаторов фондового рынка.

Исторические изменения доходностей US10Y с начала цикла снижения ставок: медиана (пунктирная линия) имела положительную корреляцию с ключевой ставкой: по мере снижения ставки ФРС доходность базовых инструментов также снижалась. В текущем цикле динамика отклоняется от исторической тенденции.

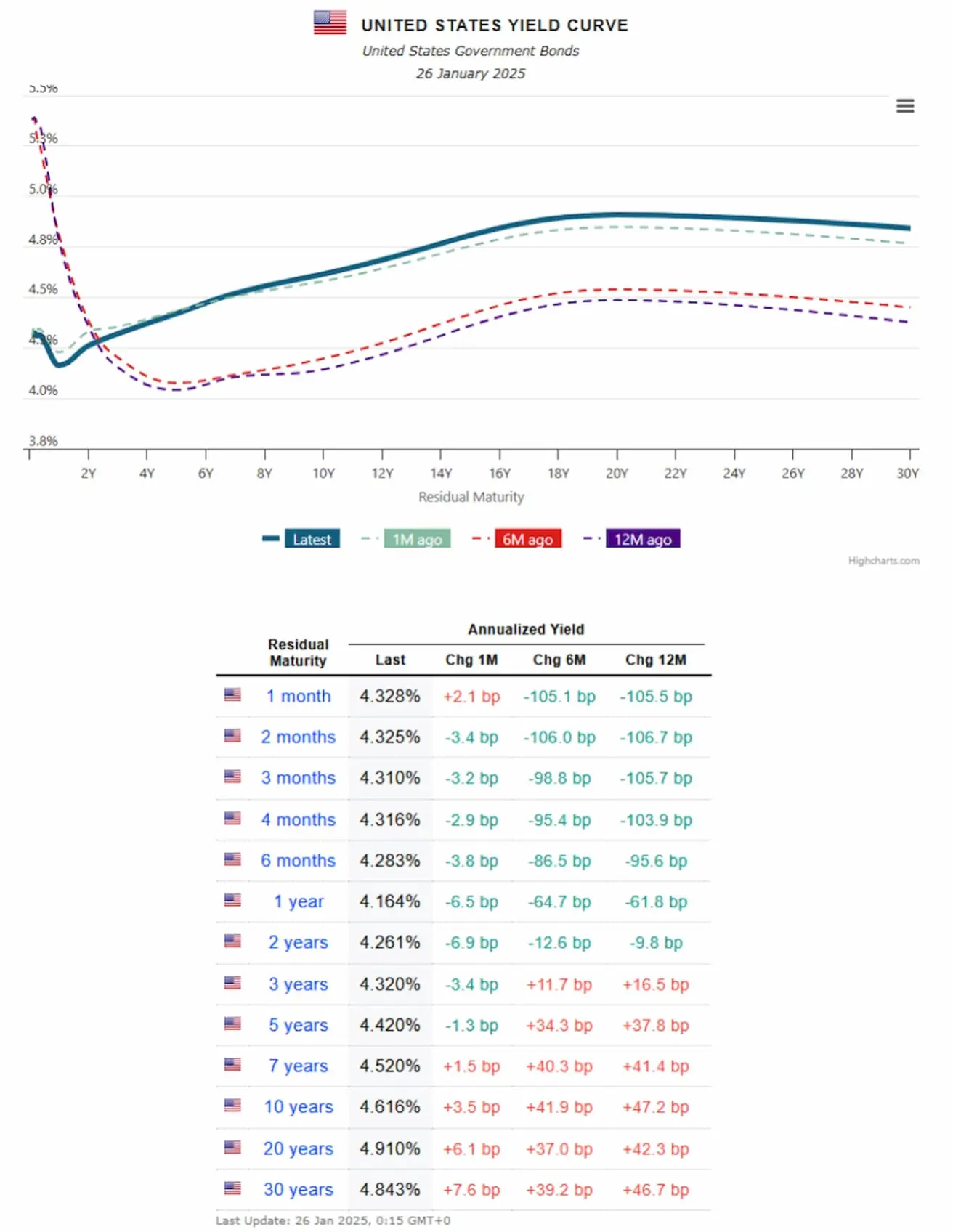

Кривая доходности казначейских облигаций США отражает доходности бумаг с разными сроками погашения. Это ключевой индикатор экономических условий и рыночных ожиданий:

- Доходности денежного рынка (до 1 года): 4,23% - 4,3%.

- Среднесрочные доходности (3-7 лет): 4,32% – 4,52%.

- Долгосрочные доходности (10+ лет): 4,61% – 4,84%.

ФЬЮЧЕРСЫ НА ЗОЛОТО

Фьючерсы на золото (GC):

- За неделю: +1,46% (закрытие на $2 777,4/унция). За 2025 год: +5,16%.

Золото растёт четвёртую неделю подряд на фоне коррекции доллара и неопределённости вокруг новых тарифных планов президента Трампа — драгметалл вновь в центре внимания как защитный актив.

ФЬЮЧЕРСЫ НА ДОЛЛАР

Индекс долларовых фьючерсов (DX) скорректировался к двухлетнему уровню поддержки на прошлой неделе: -1,83%, закрытие недели на 107,26; с начала года: -0,99%.

ФЬЮЧЕРСЫ НА НЕФТЬ

Фьючерсы на нефть (CL) впервые за пять недель снизились: -3,58%, закрытие недели на $74,60/баррель; с начала года: +3,83%.

Цены на нефть пошли вниз после того, как президент Трамп подписал указы по наращиванию добычи в США — при том, что производство уже на рекордных уровнях.

КРИПТОВАЛЮТНЫЙ РЫНОК

Внимание рынка было приковано и к новому президенту.

Трамп отменил все ключевые нормы эры Байдена, ограничивающие криптовалюты в США, открыв путь к их легализации.

Отдельно обозначена цель — запретить выпуск и использование CBDC (цифровых валют центрального банка) в США.

Будет сформирована рабочая группа по цифровым активам (Минфин, Минюст, SEC и CFTC; ФРС не включена).

Глава Bank of America заявил, что банки США перейдут на использование криптовалют для оплаты (при наличии регулирования).

BTC

Биткоин-фьючерсы: +0,34% (недельное закрытие $104 460). С начала года: +10,72%.

ETH

Ethereum-фьючерсы: -4,65% (недельное закрытие $3 334,5). С начала года: -1,46%.

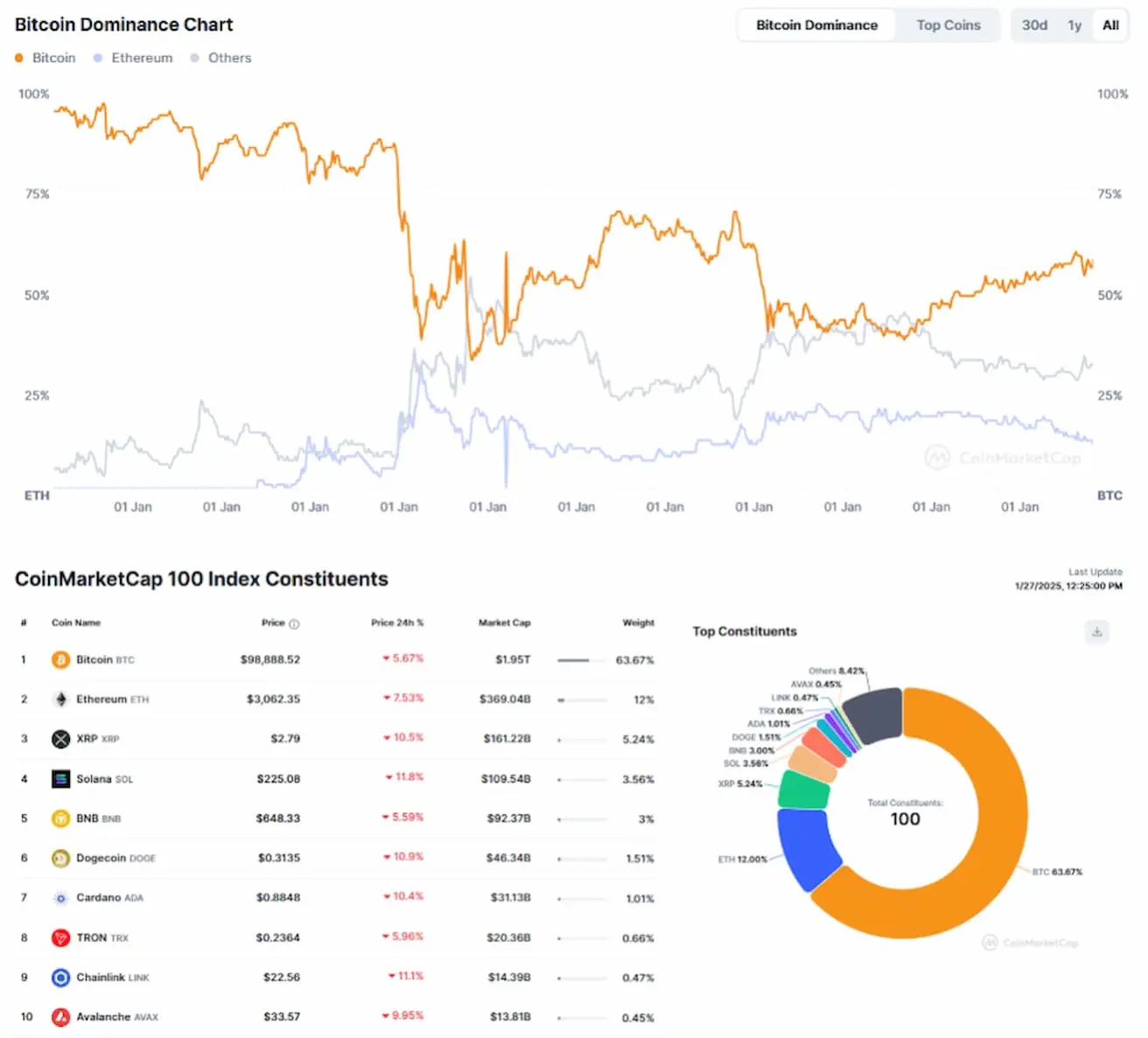

КАПИТАЛИЗАЦИЯ КРИПТОРЫНКА

$3,36 трлн ($3,21 трлн неделей ранее) (источник: coinmarketcap.com).

- Доля биткоина: 58,2% (пред.: 57,2%).

- Доля Ethereum: 11,0% (пред.: 11,8%).

- Прочие криптовалюты: 30,8%.

Доля альткоинов (без биткоина и эфириума) на рынке снижается с июля 2023 года.