English

English Русский

Русский Қазақша

Қазақша Eesti

EestiSausio 20 d. – sausio 24 d.: Savaitinė ekonominė apžvalga

Svarbiausios rinkos naujienos

MAKROEKONOMINĖ STATISTIKA

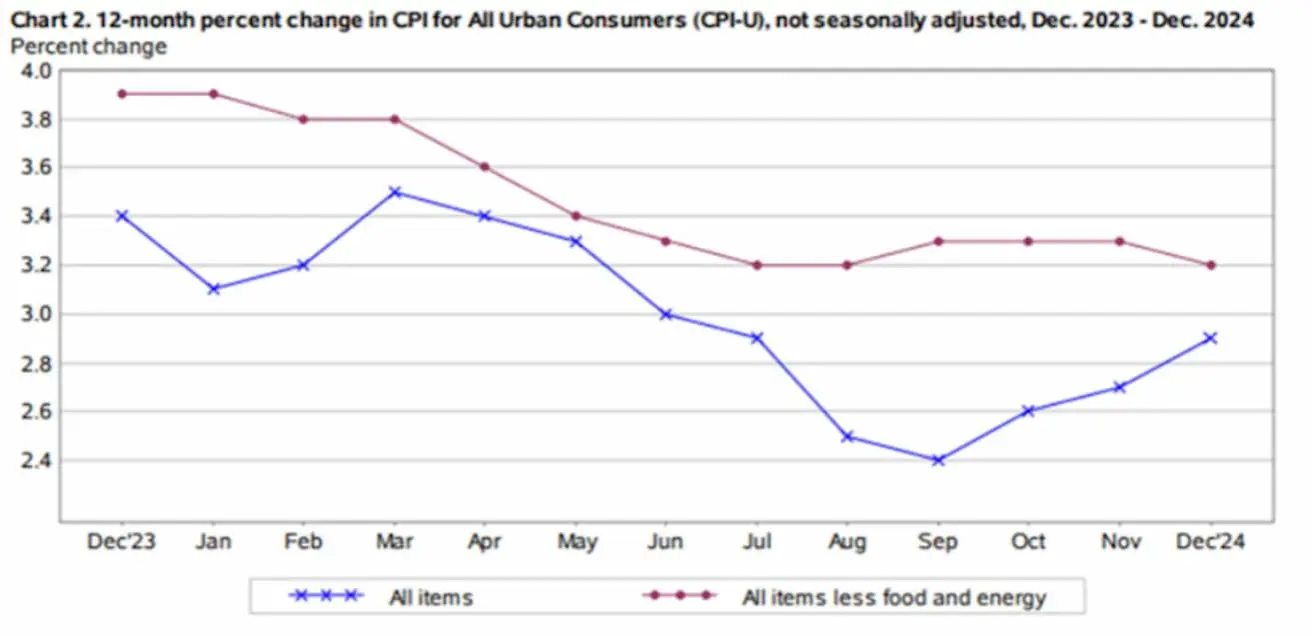

INFLIACIJA

- Bazinis vartotojų kainų indeksas (VKI) (mėn./mėn.) (gruodis): 0,2 % (ankst.: 0,3 %);

- Vartotojų kainų indeksas (VKI) (mėn./mėn.) (gruodis): 0,4 % (ankst.: 0,3 %);

- Bazinis vartotojų kainų indeksas (VKI) (m./m.) (gruodis): 3,2 % (ankst.: 3,3 %);

- Vartotojų kainų indeksas (VKI) (m./m.) (gruodis): 2,9 % (ankst.: 2,7 %).

INFLIACIJOS LŪKESČIAI (MICHIGANAS)

- 12 mėnesių prognozuojama infliacija (gruodis): 3,3 %, ankst.: 2,8 %;

- 5 metų prognozuojama infliacija (gruodis): 3,3 %, ankst.: 3,0 %.

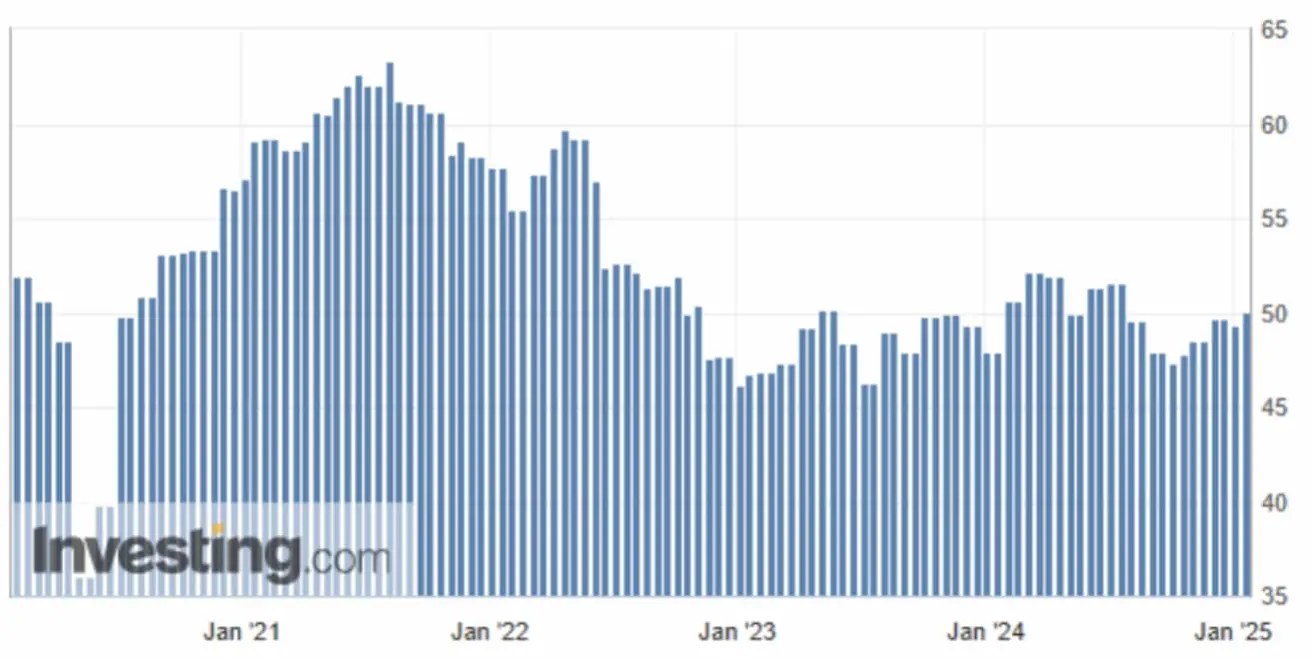

VERSLO AKTYVUMO INDEKSAS (PMI)

- Paslaugų sektorius (gruodis): 52,8 (ankst.: 56,8);

- Gamybos sektorius (gruodis): 50,1 (ankst.: 49,3);

- S&P Global Composite (gruodis): 52,4 (ankst.: 55,4).

BVP (BEA) (ketv./ketv.) (III ketv.), trečias įvertis:

- 3,1 % (ankst.: 3,0 %).

DARBO RINKA

- Nedarbo lygis (gruodis): 4,1 % (ankst.: 4,2 %);

- Nefinansinio sektoriaus darbo vietų pokytis (gruodis): 256 tūkst. (ankst.: 212 tūkst.);

- Privačios nefinansinio sektoriaus darbo vietos (gruodis): 223 tūkst. (ankst.: 182 tūkst., pakoreguota);

- Vidutiniai valandiniai atlyginimai (gruodis, m./m.): 3,9 % (ankst.: 4,0 %).

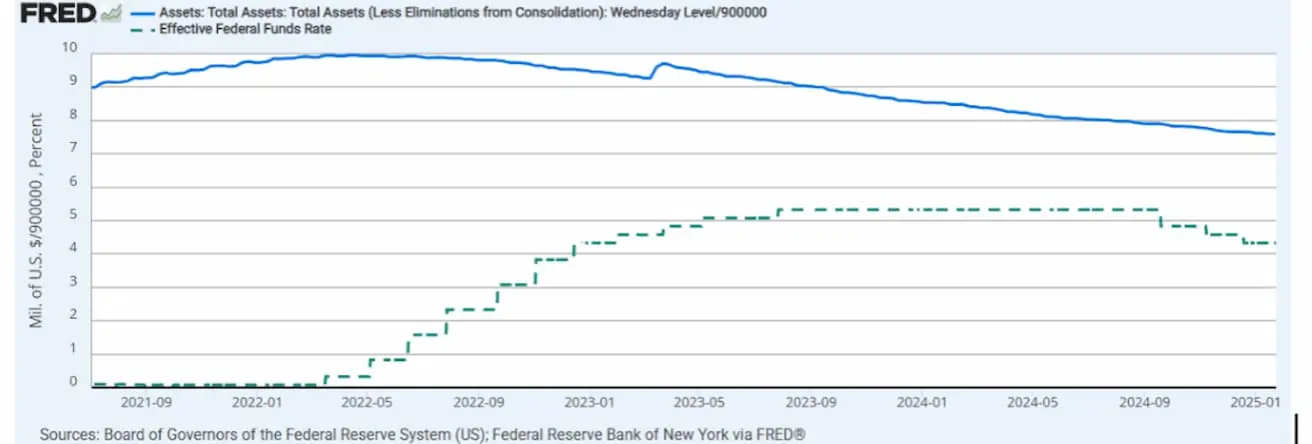

PINIGŲ POLITIKA

- Federalinių fondų palūkanų norma (EFFR): 4,25 %–4,50 % (punktyrinė linija);

- FED balansas (mėlyna kreivė) iš esmės nepakitęs: 6,831 trln. USD (prieš savaitę: 6,834 trln. USD).

RINKOS PALŪKANŲ PROGNOZĖ

Šiandien:

Prieš savaitę:

Komentaras:

Michigan universiteto infliacijos lūkesčiai vėl kilo tiek 12 mėnesių (iki 3,3 %), tiek 5 metų laikotarpiui (taip pat iki 3,3 %). Infliacija tebėra pagrindinis finansų rinkų dėmesio centras.

Verslo aktyvumo indeksai (PMI) paslaugų sektoriui ir bendrajam indeksui sumažėjo iki žemiausio lygio nuo 2024 m. kovo (atitinkamai 52,8 ir 52,4), tačiau abu lieka augimo zonoje. Vis dėlto paslaugų sektoriaus PMI sumažėjimas yra teigiamas, nes šis rodiklis laikomas infliacijos pirmtaku — paslaugų infliacija sudaro didelę VKI dalį.

Pagrindinis praėjusios savaitės akcentas – pirmieji Donaldo Trumpo pareiškimai.

Donaldas Trumpas oficialiai tapo 47-uoju JAV prezidentu.

Pasaulio ekonomikos forume Davose (Šveicarija) jis pareiškė reikalaujantis "nedelsiant sumažinti palūkanų normas". Pirmojo prezidentavimo metu Trumpas spaudė FED pirmininką Jerome Powell dėl aukštų palūkanų normų.

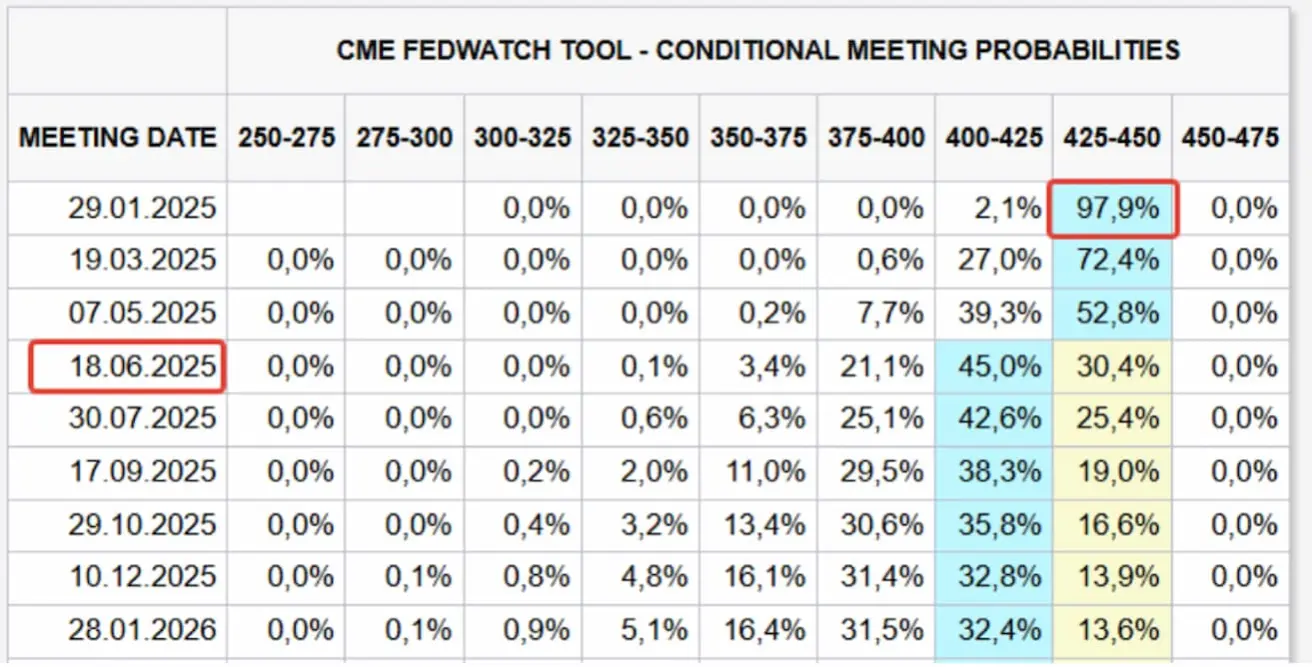

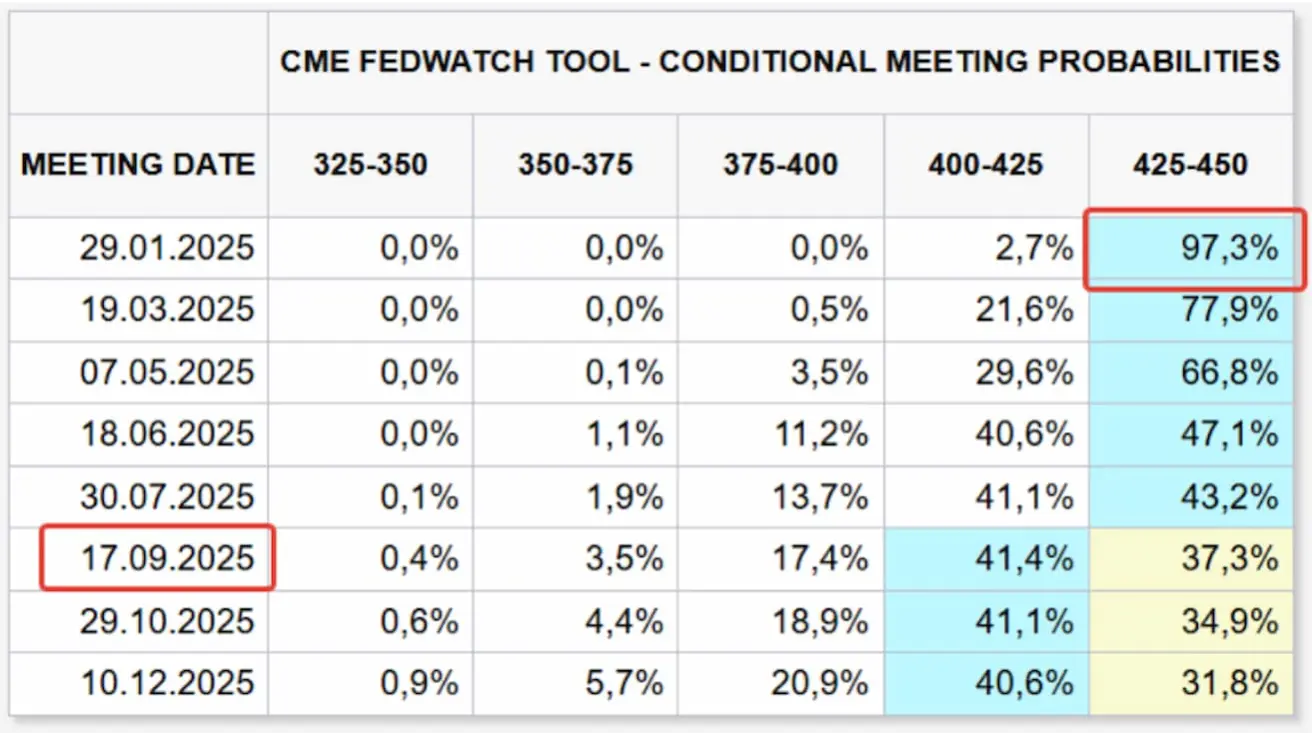

Pagal FedWatch įrankį beveik visi tikisi, jog FED šiame susitikime paliks bazinę normą 4,25–4,50 % lygyje.

Artimiausių 12 mėnesių prognozė: vienas 0,25 % mažinimas iki 4,00–4,25 % rėžio birželį (pakeista iš rugsėjo).

Trumpo kalboje pabrėžiamas ketinimas mažinti naftos kainas, mokesčius ir žymiai supaprastinti kriptoturto reguliavimą.

Jis pareiškė, kad "verčiau netaikytų" tarifų Kinijai.

RINKA

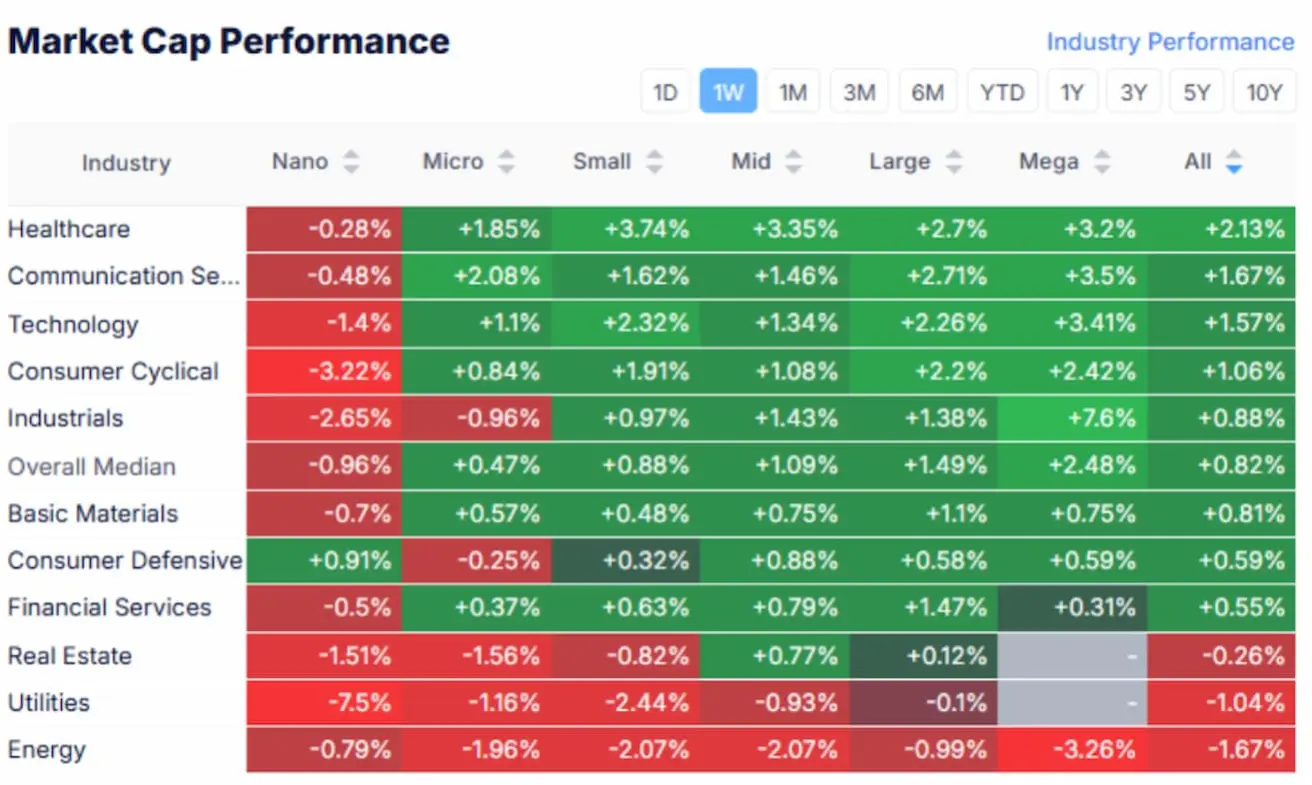

RINKOS KAPITALIZACIJOS DINAMIKA

Nuo metų pradžios iki dabar (YTD):

Praėjusią savaitę prasčiausiai sekėsi gynybiniams sektoriams: komunaliniam, nekilnojamojo turto ir energetikos (paskutinysis akivaizdžiai spaudžiamas dėl Trumpo planų). Tačiau iš esmės akcijų rinka tęsė nuo metų pradžios prasidėjusį rizikai palankų trendą, o gynybinis vartojimo sektorius liko autsaideriu.

SP500

S&P 500: +1,75 % (savaitės uždarymo kaina – 6 100,84). 2025 m. augimas: +3,35 %

NASDAQ100

+1,55 % (savaitės uždarymo kaina – 21 774,01). 2025 m. augimas: +3,10 %

Pagrindiniai indeksai praėjusią savaitę buvo žali. S&P 500 pasiekė naują rekordą – 6 128,18 punkto, o Nasdaq 100 šiek tiek atsilieka.

Dėmesys taip pat buvo sutelktas į Kinijos dirbtinio intelekto startuolį DeepSeek, aplenkusį ChatGPT ir tapusį populiariausia nemokama programa JAV App Store. Galimas sektoriaus lyderio pasikeitimas DI srityje.

OBLIGACIJŲ RINKA

Iždo obligacijos 20+ (ETF TLT):

- Savaitė: +0,03 %. Nuo metų pradžios: -0,66 %.

PAJAMOS IR SPREDAS

Pajamos ir spredai (2025-01-23 vs. 2024-01-17):

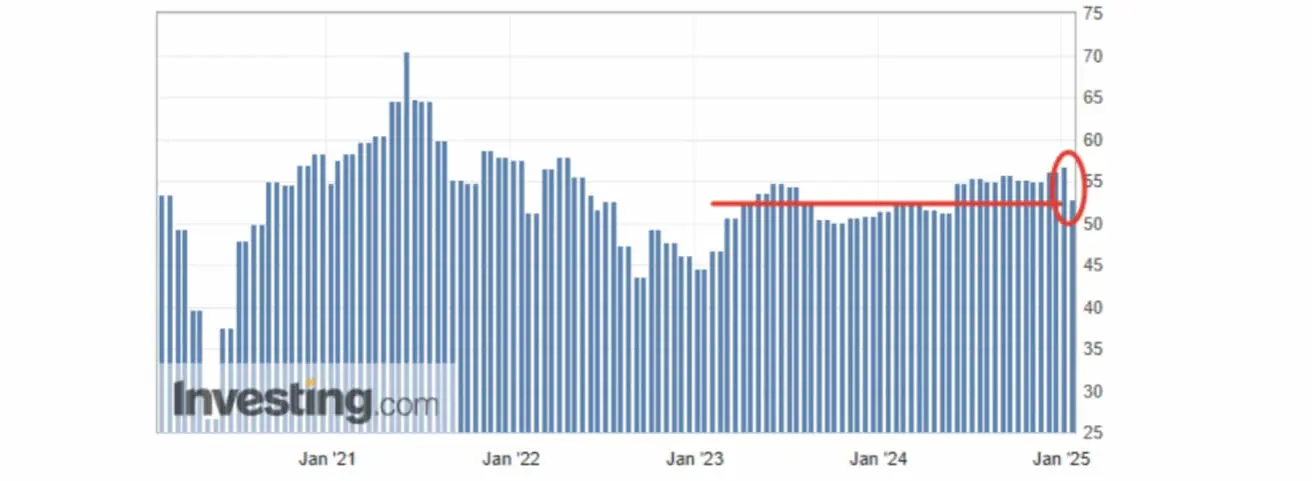

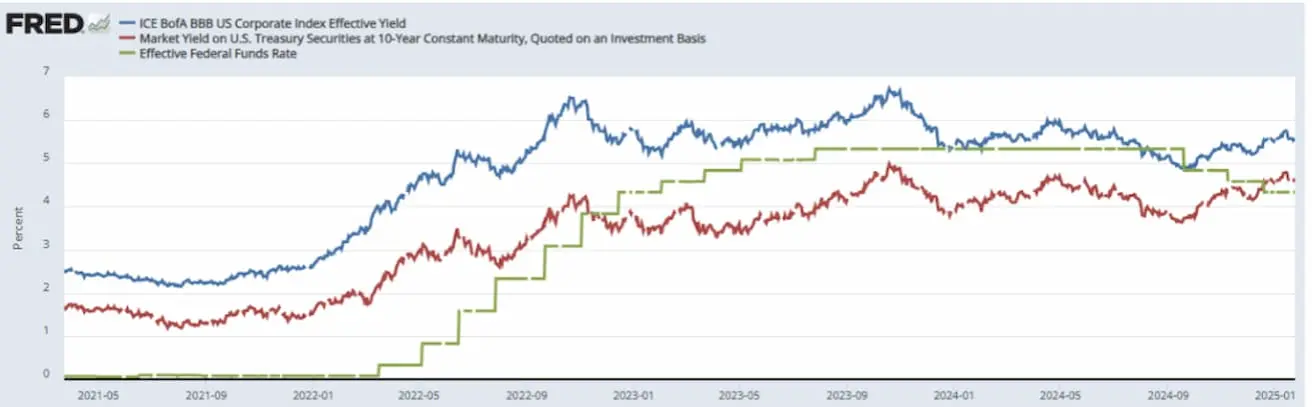

- 10 metų JAV iždo obligacijų rinkos pajamingumas: 4,61 % (ankst.: 4,759 %)

- ICE BofA BBB JAV korporacijų obligacijų indekso efektyvus pajamingumas: 5,57 % (ankst.: 5,62 %)

10 ir 2 metų JAV iždo obligacijų pajamingumo skirtumas – 36,0 bazinio punkto (ilgalaikių ir trumpalaikių skolinių vertybinių popierių pajamingumas)

Fed normos ir JAV 10 m. pajamingumo skirtumai:

Vertikalios linijos:

- 1 – 2023 m. liepa: palūkanų kėlimo ciklo pabaiga.

- 2 – 2024 m. gegužė: Fed retorikos pokytis (čia Powell išskyrė finansinio stabilumo rizikų augimą).

- 3 – 2024 m. rugsėjis: palūkanų mažinimo ciklo pradžia.

Baltos rodyklės rodo, kad palūkanų laikymo laikotarpiu (be didinimo) ir nuo Fed retorikos pokyčio (nuo griežtos iki neutralios) 10 metų JAV iždo pajamingumas nukrito. Tačiau Fed palūkanų mažinimo laikotarpiu (–1,0 %) 10 m. iždo obligacijų pajamingumas, priešingai, pakilo 1 %.

Pagrindinės priežastys: augantys infliacijos lūkesčiai dėl menko pagrindinės vartotojų infliacijos mažėjimo (žr. grafiką žemiau) ir bendro VKI kilimo. Taip pat prisideda infliacines rizikas didinanti Trumpo prekybos politika ir pinigų pasiūlos augimas, spaudžiantis obligacijų rinką.

Šio ciklo pajamingumo pikas buvo 5 %. Dabartinis – 4,61 %, kas išlieka patrauklu aukštų akcijų rinkos multiplikatorių kontekste.

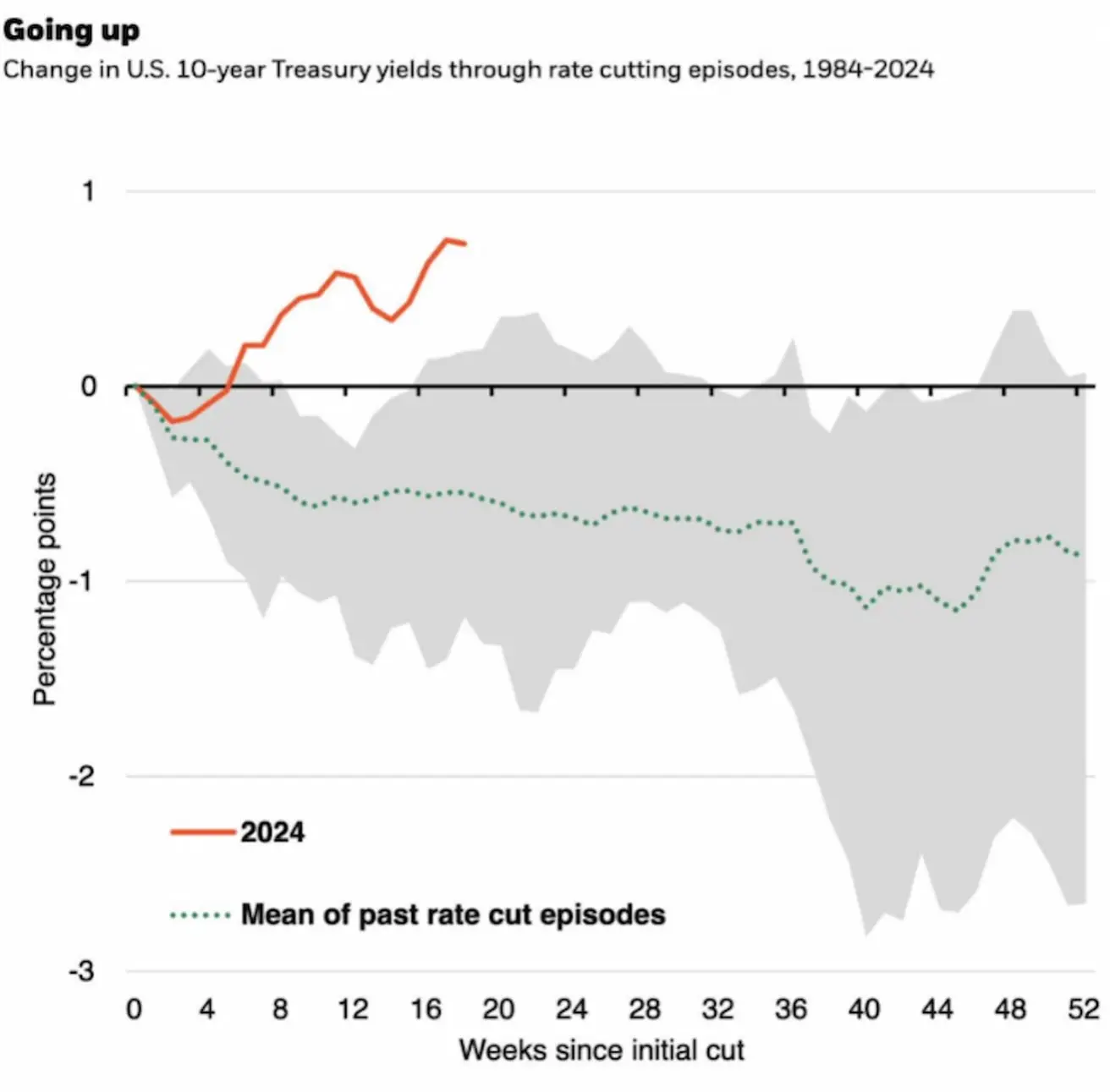

Istorinė JAV 10 metų pajamingumo dinamika nuo palūkanų mažinimo ciklo pradžios: mediana (punktyras) istoriškai stipriai koreliavo su bazine norma – Fed mažinant, pajamingumas taip pat mažėjo. Dabartinis ciklas nuo to gerokai skiriasi.

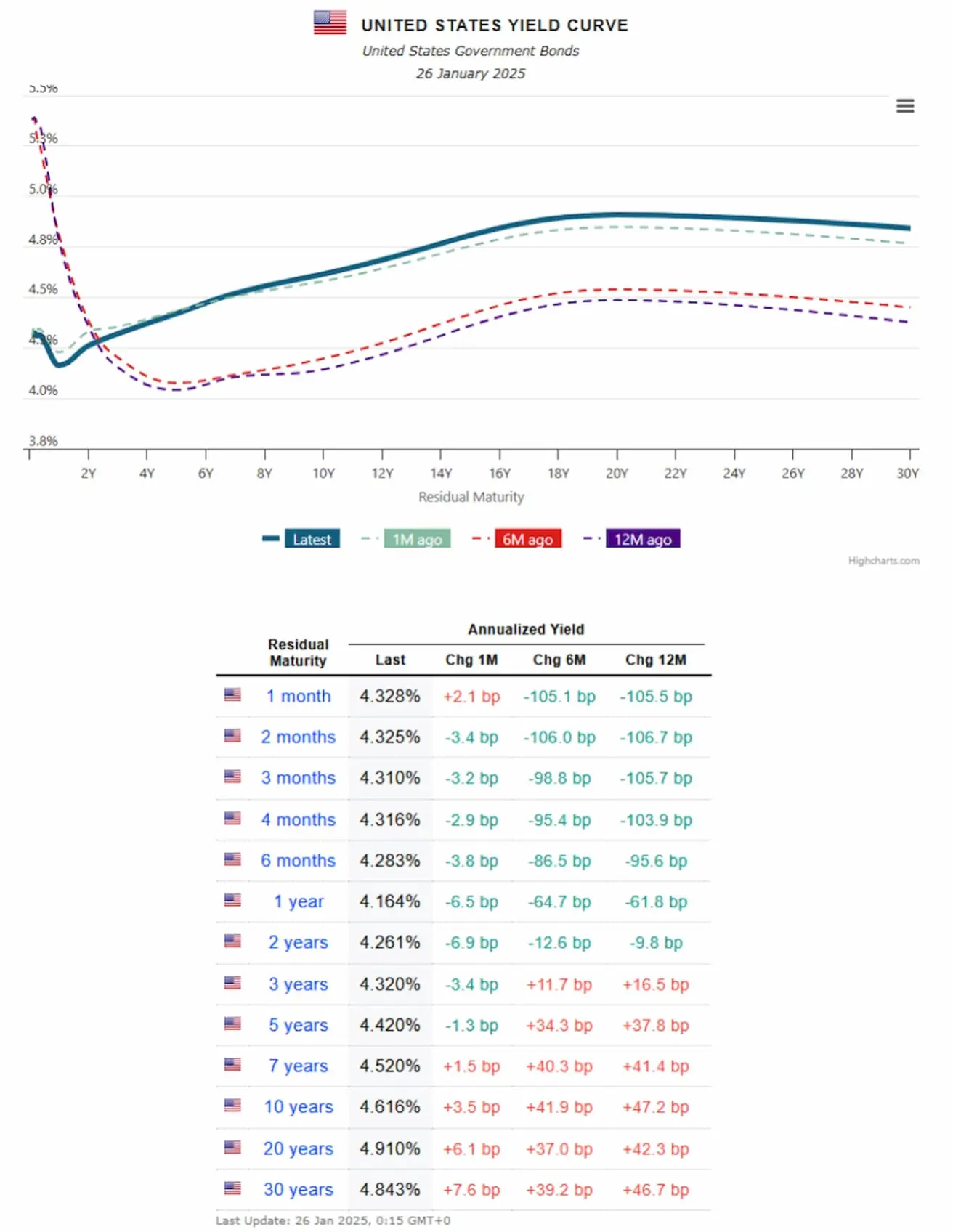

JAV iždo obligacijų pajamingumo kreivė atspindi skirtingo laikotarpio obligacijų grąžą. Tai svarbus ekonominių sąlygų ir lūkesčių rodiklis:

- Pinigų rinkos pajamingumas (trukmė iki 1 m.): 4,23–4,3 %.

- Vidutinio laikotarpio (3–7 m.) pajamingumas: 4,32–4,52 %.

- Ilgojo laikotarpio (10 m. ir daugiau): 4,61–4,84 %.

AUKSO ATEITIES SANDORIAI

Aukso ateities sandoriai (GC):

- Savaitė: +1,46 % (uždarymo kaina 2 777,4 USD/oz). 2025 m.: +5,16 %.

Aukso ateities sandorių kaina kyla jau ketvirtą savaitę iš eilės – dolerio korekcija ir neapibrėžtumas dėl prezidento Trumpo tarifų planų didina aukso, kaip saugaus prieglobsčio, patrauklumą.

DOLERIO ATEITIES SANDORIAI

JAV dolerio indekso ateities sandoriai (DX) koregavosi iki 2 metų palaikymo lygio: -1,83 %, savaitės uždarymo kaina – 107,26; metų pradžia: -0,99 %.

NAFTOS ATEITIES SANDORIAI

Naftos ateities sandoriai (CL) užfiksavo pirmą neigiamą savaitę per penkias: -3,58 %, savaitės uždarymo kaina – 74,60 USD/barelį; metų pradžia: +3,83 %.

Naftos kainos krito, kai prezidentas Trumpas pasirašė vykdomuosius įsakymus, skatinančius JAV gavybą, kuri jau dabar yra rekordinė.

KRIPTOVALIUTŲ RINKA

Rinkos dėmesys buvo sutelktas į naują prezidentą.

Trumpas atšaukė visus pagrindinius Bideno eros JAV kriptoturto reguliavimo ribojimus, atverdamas kelią legalizacijai.

Pabrėžta, kad tikslas – drausti centrinių bankų skaitmeninę valiutą (CBDC) JAV.

Sukuriama darbo grupė skaitmeniniams aktyvams, ją sudarys Iždo departamentas, Teisingumo departamentas, SEC ir CFTC. FED į sąrašą neįtrauktas.

„Bank of America“ vadovas pažymėjo, jog JAV bankininkystės sektorius, gavus reguliavimo patvirtinimą, įdiegs kriptovaliutas atsiskaitymams.

BTC

Bitcoin ateities sandoriai: +0,34 % (uždarymo kaina – 104 460 USD). Nuo metų pradžios: +10,72 %.

ETH

Ethereum ateities sandoriai: -4,65 % (uždarymo kaina – 3 334,5 USD). Nuo metų pradžios: -1,46 %.

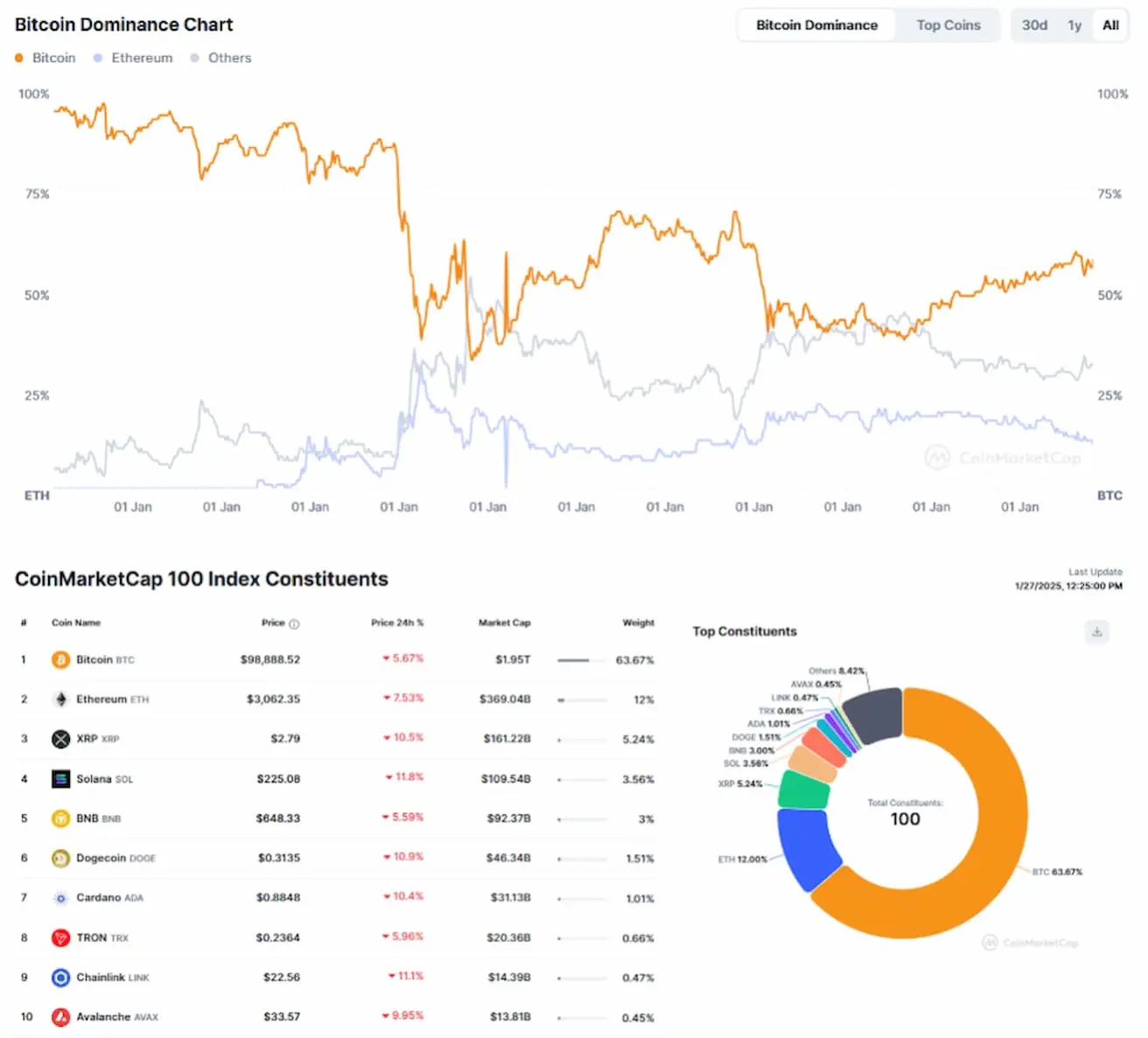

KRIPTOVALIUTŲ RINKOS KAPITALIZACIJA

$3,36 trilijonai (praėjusią savaitę – $3,21 trilijonai) (coinmarketcap.com).

- Bitcoin rinkos dalis: 58,2 % (ankst.: 57,2 %).

- Ethereum rinkos dalis: 11,0 % (ankst.: 11,8 %).

- Kitos kriptovaliutos: 30,8 %.

Kriptovaliutų, išskyrus Bitcoin ir Ethereum, rinkos dalis nuo 2023 m. liepos mažėja.