English

English Русский

Русский Қазақша

Қазақша Eesti

Eesti2025 m. sausio 27–31 d.: Savaitinė ekonominė apžvalga

Svarbiausi rinkos atnaujinimai

MAKROEKONOMINĖ STATISTIKA

INFLIACIJA

- Esminis vartotojų kainų indeksas (CPI) (mėn./mėn.) (gruodis): 0,2 % (prieš: 0,3 %);

- Vartotojų kainų indeksas (CPI) (mėn./mėn.) (gruodis): 0,4 % (prieš: 0,3 %);

- Esminis vartotojų kainų indeksas (CPI) (met./met.) (gruodis): 3,2 % (prieš: 3,3 %);

- Vartotojų kainų indeksas (CPI) (met./met.) (gruodis): 2,9 % (prieš: 2,7 %).

INFLIACIJOS LŪKESČIAI (MICHIGANAS)

- 12 mėn. prognozuojama infliacija (gruodis): 3,3 %, prieš: 2,8 %;

- 5 metų prognozuojama infliacija (gruodis): 3,3 %, prieš: 3,0 %.

VERSLO AKTYVUMO INDEKSAS (PMI)

- Paslaugų sektorius (gruodis): 52,8 (prieš: 56,8);

- Gamybos sektorius (gruodis): 50,1 (prieš: 49,3);

- S&P Global Composite (gruodis): 52,4 (prieš: 55,4).

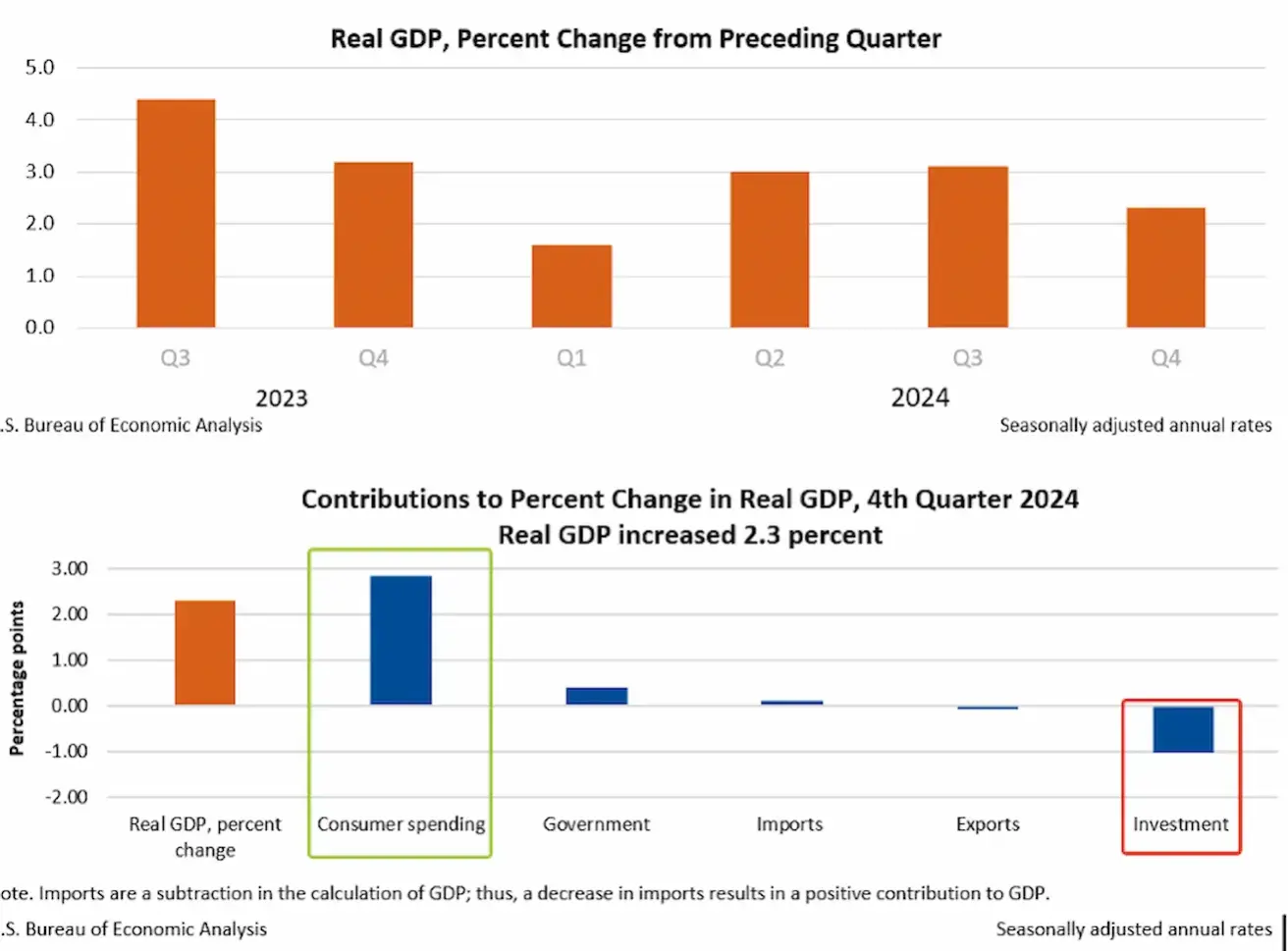

BVP (JAV ekonominės analizės biuras – BEA) (ketv./ketv.) (Q) (preliminarus įvertinimas):

- 2,3 % (prieš: 3,1 %)

DARBO RINKA

- Nedarbo lygis (gruodis): 4,1 % (prieš: 4,2 %);

- Ne žemės ūkio darbo užmokesčio padidėjimas (gruodis): 256 tūkst. (prieš: 212 tūkst.);

- Privačiojo sektoriaus ne žemės ūkio darbo užmokesčio padidėjimas (gruodis): 223 tūkst. (prieš: 182 tūkst., peržiūrėta);

- Vidutinis valandinis atlyginimas (gruodis, met./met.): 3,9 % (prieš: 4,0 %).

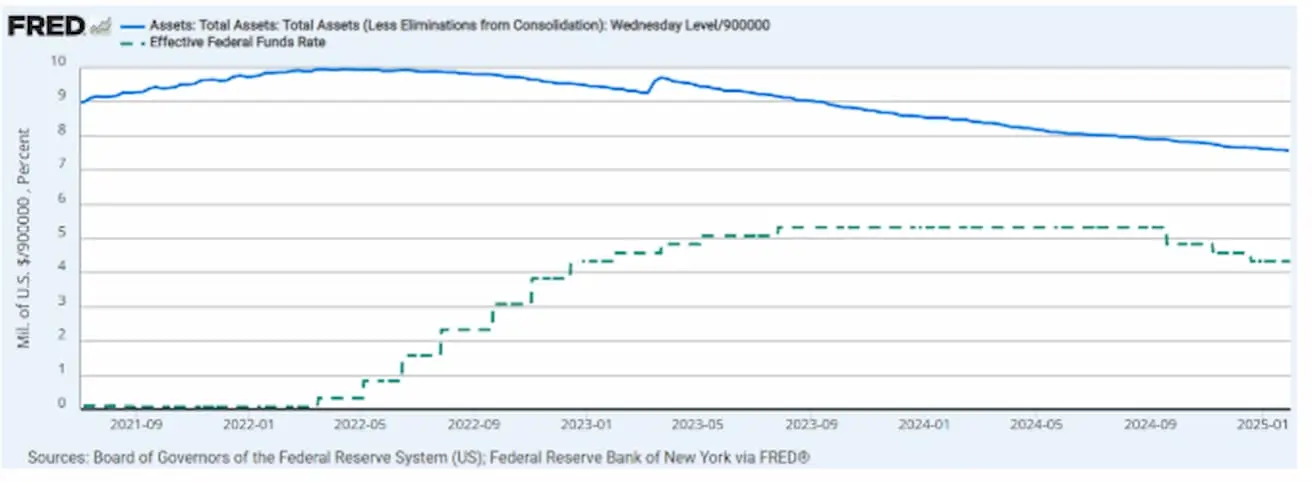

PINIGŲ POLITIKA

- Federalinių fondų palūkanų norma (EFFR): 4,25 %–4,50 % (punktyrinė linija);

- FED balansas (mėlyna spalva) beveik nepakito: 6,818 trln. JAV dol. (prieš savaitę: 6,831 trln. JAV dol.).

RINKOS PALŪKANŲ LŪKESČIAI

Šiandien:

Prieš savaitę:

Komentaras:

Pagal preliminarų JAV ekonominės analizės biuro paskelbtą įvertinimą, realusis bendrasis vidaus produktas (BVP) 2024 m. ketvirtąjį ketvirtį augo 2,3 % metiniu tempu. Šis rodiklis sumažėjo nuo 3,1 % trečiąjį ketvirtį.

Realaus BVP augimą ketvirtąjį ketvirtį daugiausia lėmė ryškus vartojimo išlaidų ir, kiek mažiau, vyriausybės išlaidų padidėjimas. Vartojimo išlaidų padidėjimą paskatino augimas tiek paslaugų, tiek prekių sektoriuose. Paslaugų sektoriuje didžiausią įtaką turėjo sveikatos apsauga, prekių sektoriuje – laisvalaikio prekės ir transporto priemonės bei jų dalys.

Pastebimas ryškus investicijų sumažėjimas. Sumažėjimą lemia dvi pagrindinės priežastys: didelės kapitalo sąnaudos ir makroekonominis nestabilumas. Šis investicijų nuosmukis nėra nukreiptas į būsimo ekonomikos augimo skatinimą.

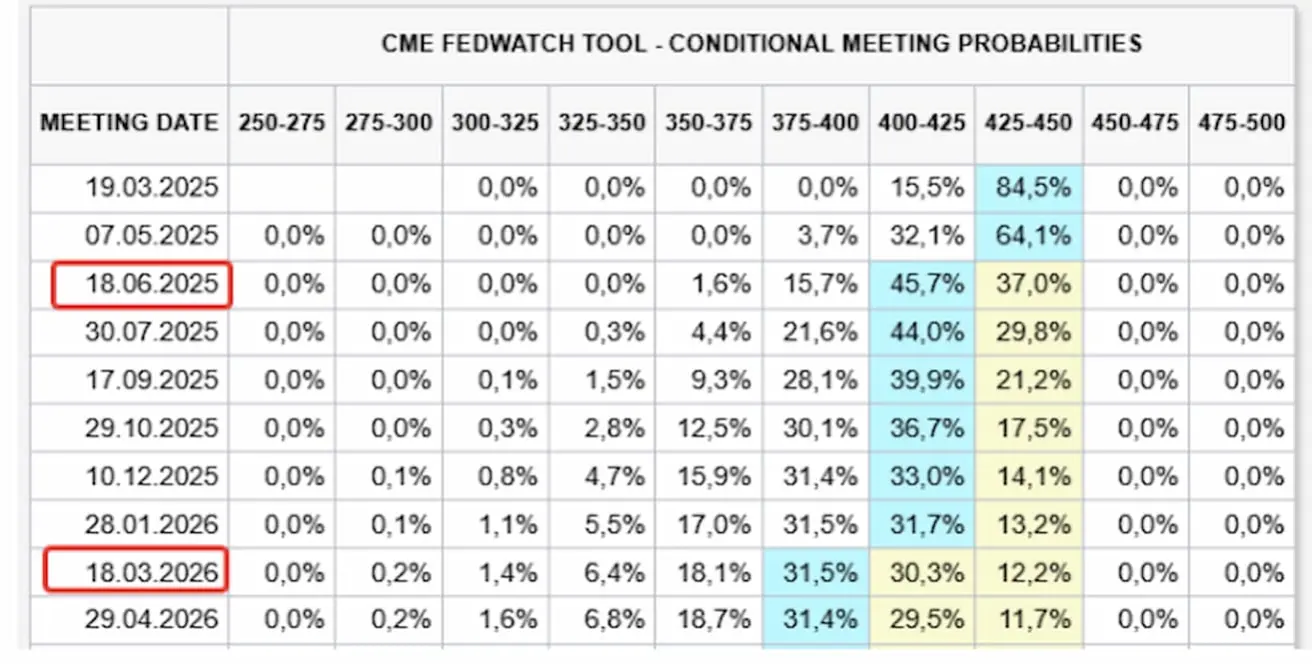

Praėjusią savaitę vyko FOMC posėdis, kurio metu palūkanų norma, kaip ir tikėtasi, išliko 4,25–4,50 % ribose, o rinkos į šį sprendimą reagavo labai minimaliai.

Pagrindinė Powello žinutė spaudos konferencijoje: Komitetui nereikia skubėti keisti pinigų politikos, nes ekonomika vis dar stipri, o dabartinis palūkanų lygis išlieka ribojančiu, kuris leidžia palaukti papildomų infliacijos mažėjimo įrodymų. Komitetas taip pat laukia, kokių priemonių imsis naujoji administracija.

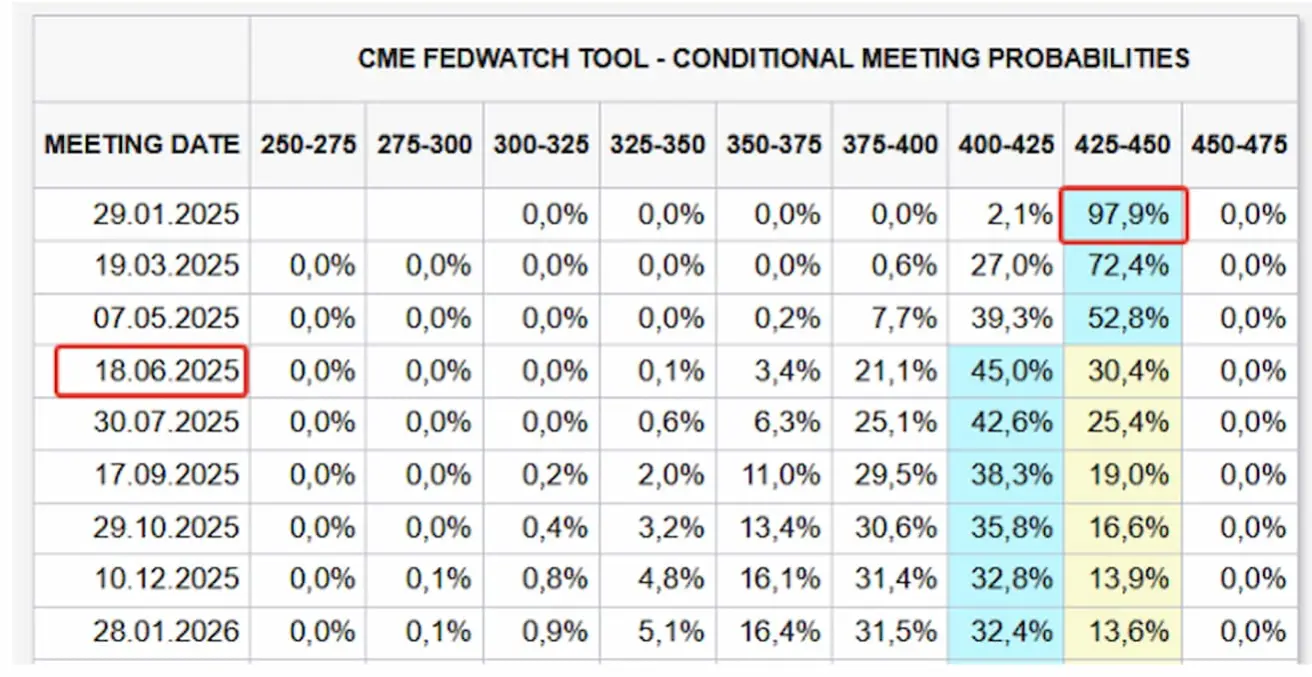

FedWatch:

-

Trumpalaikiai lūkesčiai nepasikeitė – pirmojo 0,25 % palūkanų mažinimo tikimasi birželį, antrasis prognozuojamas kitų metų kovą.

-

Pagrindinės FOMC pranešimo tezės:

-

Ekonominė veikla auga nuosekliu tempu.

-

Nedarbo lygis pastaraisiais mėnesiais išliko žemas.

-

Darbo rinkos sąlygos išlieka stabilios.

-

Infliacija išlieka kiek padidėjusi.

-

Komitetas nusprendė palikti federalinių fondų tikslinį palūkanų intervalo lygį 4,25–4,50 %.

-

Komitetas tęs vyriausybės vertybinių popierių ir kitų turto išpirkimo mažinimą.

RINKA

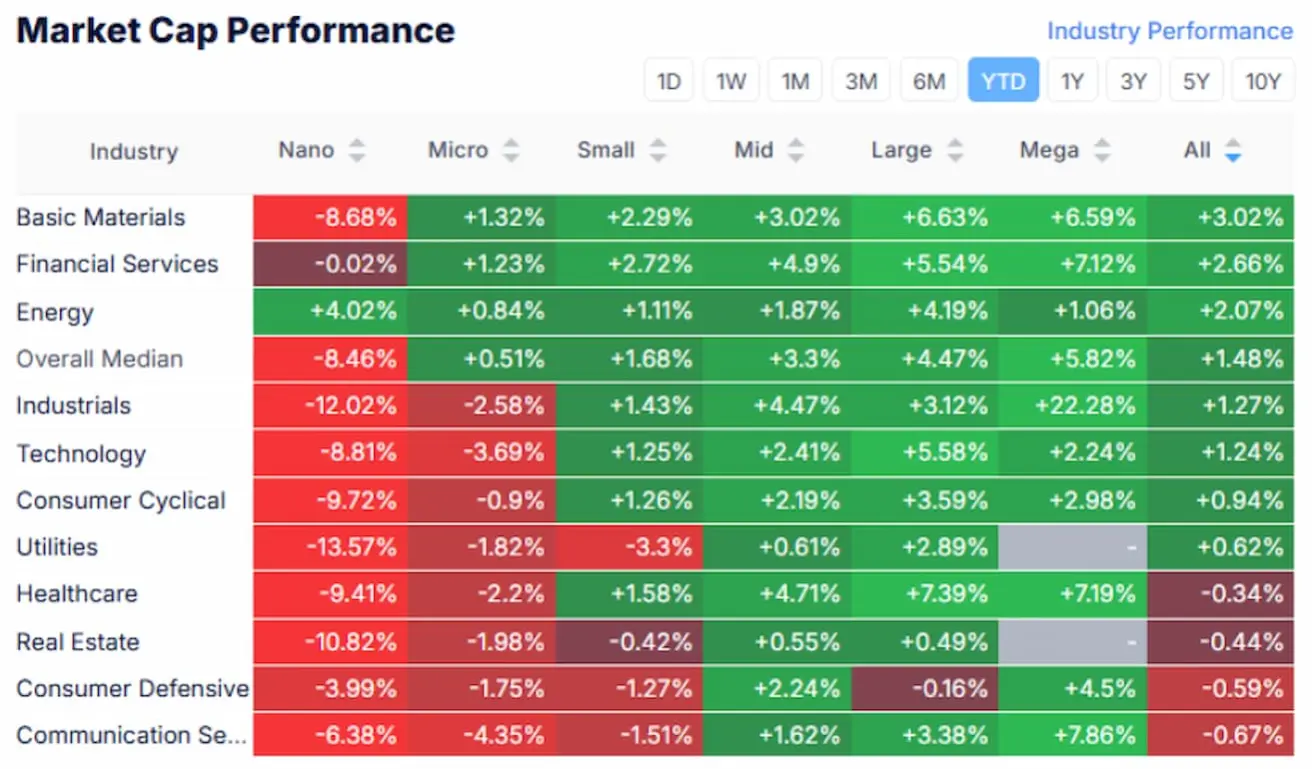

RINKOS KAPITALIZACIJOS REZULTATAI

Energijos sektorius praėjusią savaitę pasirodė prasčiausiai (-4,15 %). Mediana sumažėjo -0,56 %, tuo tarpu komunalinių paslaugų, finansų ir nekilnojamojo turto sektoriai parodė teigiamus rezultatus.

Nuo metų pradžios (YTD – nuo metų pradžios iki dabartinės datos).

Nuo metų pradžios didžiausią augimą fiksuoja žaliavų, finansų ir energetikos sektoriai (kaip matyti žemiau esančioje lentelėje). Gynybiniai sektoriai išlieka autsaideriais.

SP500

Praėjusią savaitę S&P 500 indekso reikšmė krito atidarymo metu dėl nuogąstavimų dėl Deepseek, tačiau savaitės eigoje atsistatė. Visgi penktadienį, uždaręs 'gap', indeksas vėl leidosi žemyn ir suformavo pasipriešinimo lygį ties 6100.

- Savaitės pokytis: -1,00 % (savaitės pabaigos kaina – 6040,52)

- 2025 m. pokytis: +2,33 %

NASDAQ100

Nasdaq 100 indeksas:

- Savaitės pokytis: -1,36 % (savaitės pabaigos kaina – 21 478,05)

- 2025 m. pokytis: +1,70 %

Šiandien JAV akcijų ateities sandorių vertė prieš prekybą mažėja 2 %, kai prezidentas Donaldas Trumpas paskelbė apie naujus muitus pagrindiniams prekybos partneriams savaitgalį.

JAV įvedė:

- 25 % muitus prekėms iš Kanados ir Meksikos

- 10 % mokestį Kinijos importui

Atsakydamos:

- Kanada paskelbė apie atsakomąsias priemones

- Meksika pranešė galvojanti apie savo apribojimų įvedimą

- Kinija pareiškė ketinanti kreiptis į PPO

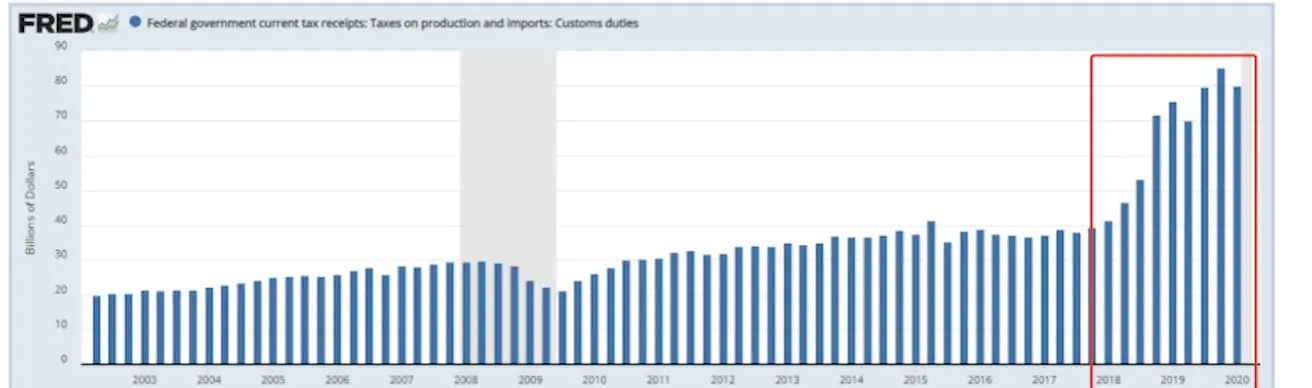

Federalinių pajamų iš mokesčių diagrama. Gamybos ir importo mokesčiai, muito tarifai:

Pirmojo Trumpo laikotarpio metu prekybos muitai lėmė staigų vyriausybės pajamų augimą. Tačiau šiandienos rinkos reakcija rodo susirūpinimą dėl infliacijos rizikos ir atitinkamų pinigų politikos veiksmų.

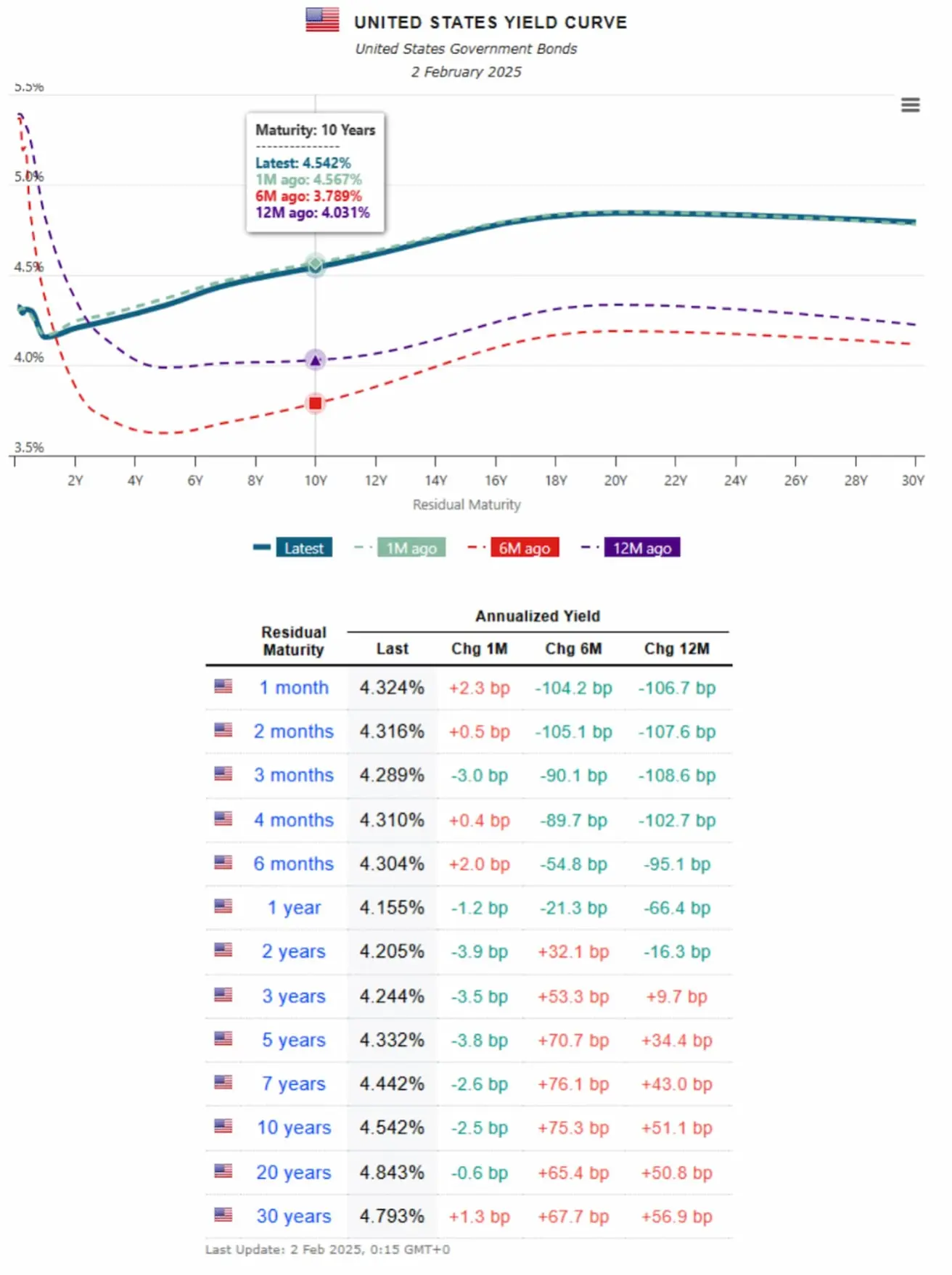

OBLIGACIJŲ RINKA

Obligacijų rinka – pajamingumai praėjusią savaitę sumažėjo.

- JAV iždo obligacijų 20+ (ETF TLT): +0,62 % (savaitės pabaigos kaina – 87,76)

- 2025 m. pokytis: -0,05 %

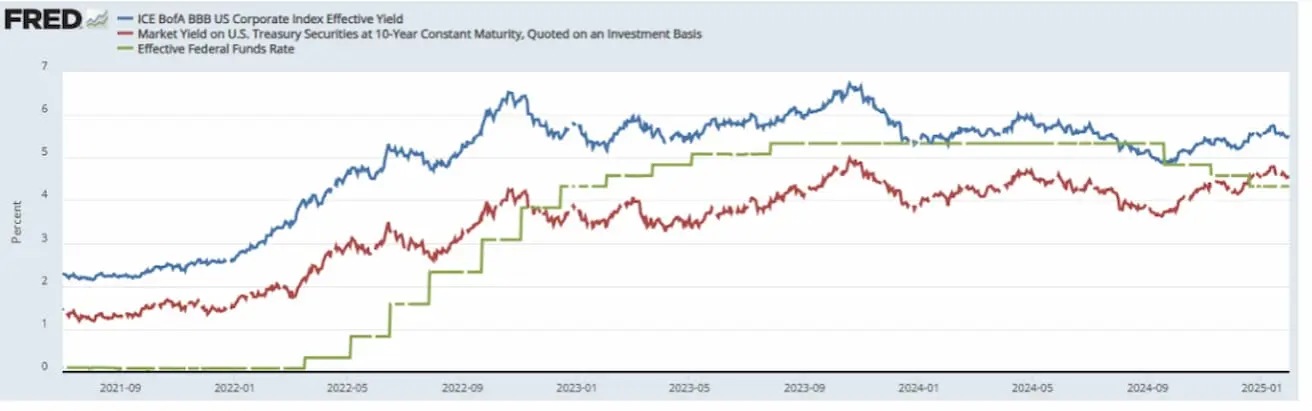

PAJAMINGUMAI IR SPREDAI

Pajamingumai ir spredai 2025/01/23 vs 2024/01/17:

- 10 metų JAV iždo vertybinių popierių rinkos pajamingumas: 4,54 % (4,61 %);

- ICE BofA BBB JAV įmonių obligacijų efektyvus pajamingumas: 5,47 % (5,57 %):

10 ir 2 metų JAV iždo obligacijų pajamingumų skirtumas – 34,0 bazinio punkto (skirtumas tarp ilgalaikio ir trumpalaikio skolinimosi).

JAV iždo pajamingumo kreivė rodo skirtingos trukmės obligacijų pajamingumus. Tai pagrindinis ekonominės situacijos ir rinkos lūkesčių rodiklis:

- Pinigų rinkos pajamingumas (iki 1 metų): 4,32 %–4,15 %

- Vidutinės trukmės pajamingumas (3–7 m.): 4,24 %–4,44 %

- Ilgalaikis pajamingumas (10+ m.): 4,54 %–4,79 %

AUKSO ATEITIES SANDORIAI

Aukso ateities sandoriai (GC):

- Praėjusią savaitę pasiekė visų laikų aukštumą – 2 863 USD už trojos unciją.

- Savaitės pokytis: +1,95 % (uždaryta ties 2 831,5 USD)

- 2025 m. pokytis: +7,21 %

DOLERIO ATEITIES SANDORIAI

Dolerių indekso ateities sandoriai (DX):

Istorinė tendencija: makroekonominio neapibrėžtumo laikotarpiais dolerio paklausą palaiko aukštos palūkanų normos.

- Savaitės pokytis: +1,02 % (savaitės pabaigos kaina – 108,35)

- 2025 m. pokytis: +0,02 %

NAFTOS ATEITIES SANDORIAI

Naftos ateities sandoriai (CL):

- Savaitės pokytis: -1,06 % (uždaryta ties 73,81 USD už barelį)

- 2025 m. pokytis: +2,73 %

KRIPTOVALIUTŲ RINKA

BTC

Bitcoin ateities sandoriai:

- Savaitės pokytis: -2,80 % (savaitės pabaigos kaina – 102 530 USD)

- 2025 m. pokytis: +7,62 %

ETH

Ethereum ateities sandoriai:

- Savaitės pokytis: +0,34 % (savaitės pabaigos kaina – 3 346,00 USD)

- 2025 m. pokytis: -1,12 %

Praėjusią savaitę Bitcoin testavo viršutinį pasipriešinimo lygį, bet jam nepavyko jo įveikti. Ethereum iš esmės išlaikė neutralią tendenciją.

Šiandien dėl tų pačių naujienų:

- Bitcoin ateities sandoriai krenta 6 %;

- Ethereum ateities sandoriai jau sumažėjo 23 %.

- Papildomai – svarbiausi praėjusios savaitės naujienų akcentai: JAV Senatas patvirtino Scottą Bessentą iždo sekretoriumi. Jis palaiko ilgalaikę kriptoekonomikos plėtrą JAV.

Teksasas pateikė įstatymo projektą dėl iki 500 mln. USD metinių Bitcoin rezervų sukūrimo.

Indianos valstija pasiūlė įstatymą, leidžiantį dalį pensijų lėšų investuoti į BTC-ETF.

Neseniai paskirta Senato bankininkystės skaitmeninio turto pakomitečio pirmininkė Cynthia Lummis pasisako už Bitcoin ir ragina žmones kaupti Bitcoin ateičiai ir pensijai.

Tuo tarpu ECB prezidentė Christine Lagarde pareiškė: „Bitcoin nebus įtrauktas į ES rezervus“.

Tuo metu Čekijos centrinis bankas patvirtino iniciatyvą įvertinti investicijų į alternatyvias turto klases, įskaitant Bitcoin, galimybes.

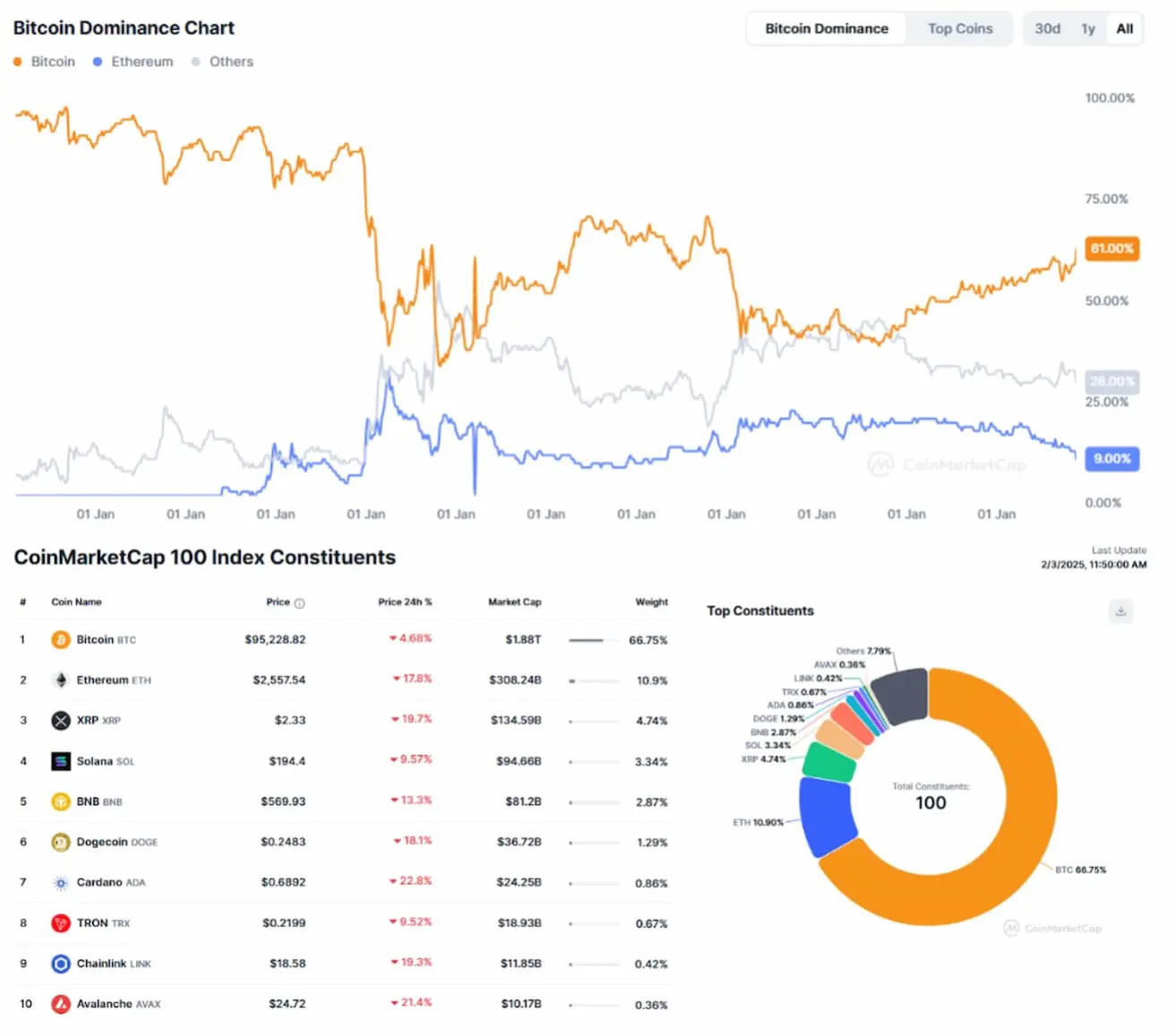

KRIPTORINKOS KAPITALIZACIJA

- Bendra rinkos kapitalizacija: 3,09 trln. USD (ankstesnė: 3,36 trln. USD)

- Bitcoin dalis: 61,1 % (ankstesnė: 58,2 %)

- Ethereum dalis: 10,0 % (ankstesnė: 11,0 %)

- Kiti turtai: 29,0 %

Palyginti su praėjusiu pirmadieniu, kriptovaliutų rinka neteko daugiau nei 300 mlrd. USD kapitalizacijos. Kapitalo perskirstymas palankesnis Bitcoin, kuris dabar užima daugiau nei 61 % rinkos dalies.