English

English Русский

Русский Қазақша

Қазақша Eesti

Eesti2025 m. kovo 3–10 d.: Savaitinė ekonominė apžvalga

Svarbiausi rinkos atnaujinimai

MAKROEKONOMINĖ STATISTIKA

INFLIACIJA

- Pagrindinis vartotojų kainų indeksas (VKI) (mėn./mėn., sausis): 0,4 % (ankst. 0,2 %);

- Vartotojų kainų indeksas (VKI) (mėn./mėn., sausis): 0,5 % (ankst. 0,4 %);

- Pagrindinis vartotojų kainų indeksas (VKI) (m./m., sausis): 3,3 % (ankst. 3,2 %);

- Vartotojų kainų indeksas (VKI) (m./m., sausis): 3,0 % (ankst. 2,9 %).

INFLIACIJOS LŪKESČIAI (MICHIGANO UNIVERSITETAS)

- 12 mėn. prognozuojama infliacija (vasaris): 4,3 %, ankst. 4,3 %;

- 5 m. prognozuojama infliacija (vasaris): 3,5 %, ankst. 3,3 %.

BVP (BEA – JAV Ekonominės analizės biuras) (ketv./ketv.) (Preliminarus įvertinimas)

- 2,3 % (ankst. 3,1 %)

Federalinio rezervo Atlantos banko GDPNow* rodiklis: -2,4 %.

Tikrasis bendrojo vidaus produkto (BVP) augimo tempas yra pagrindinis ekonominės veiklos rodiklis, tačiau oficialaus įvertinimo publikavimas atidedamas. Šis GDPNow prognozavimo modelis pateikia „dabartinį“ oficialaus įverčio variantą prieš jo paskelbimą, įvertindamas BVP augimą pagal metodiką, panašią į JAV Ekonominės analizės biuro taikomą.

VERSLO AKTYVUMO INDEKSAS (PMI)

- Paslaugų sektorius (vasaris): 51 (ankst. 49,7);

- Gamybos sektorius (vasaris): 52,7 (ankst. 51,6);

- S&P Global Composite (vasaris): 51,6 (ankst. 50,4).

DARBO RINKA:

- Nedarbo lygis (vasaris): 4,1 % (ankst. 4,0 %);

- Nepelno žemės ūkio sektorių užimtumo pokytis vasarį: 151 tūkst. (ankst. 81 tūkst.);

- Vidutinis valandinis uždarbis (vasaris, m./m.): 4,0 % (ankst. 3,9 %).

PINIGŲ POLITIKA

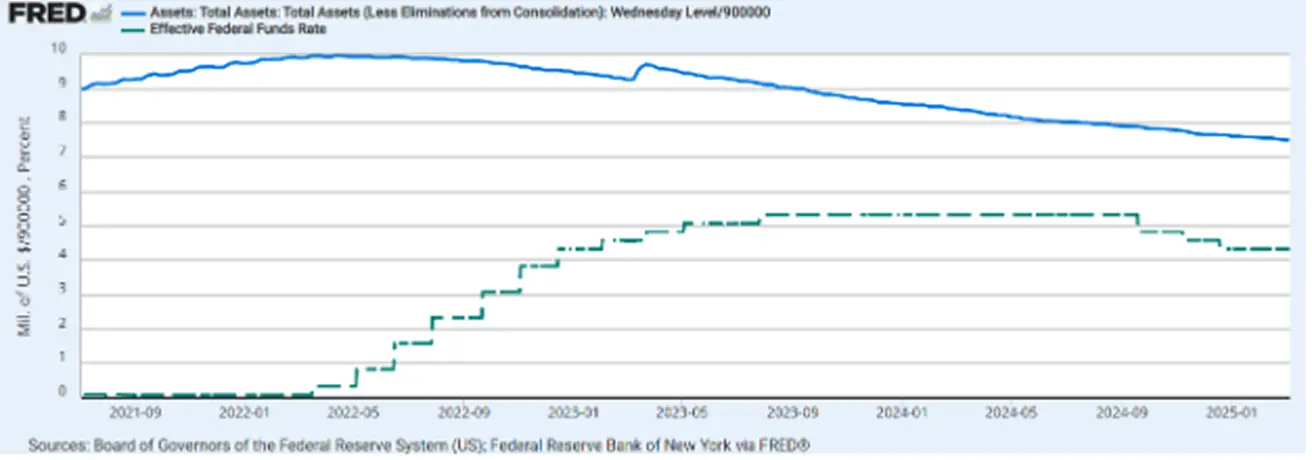

- Federalinių fondų palūkanų norma (EFFR): 4,25–4,50 % (punktyras);

- FED balansas (mėlynas): 6,756 trln. USD (prieš savaitę: 6,766 trln. USD)

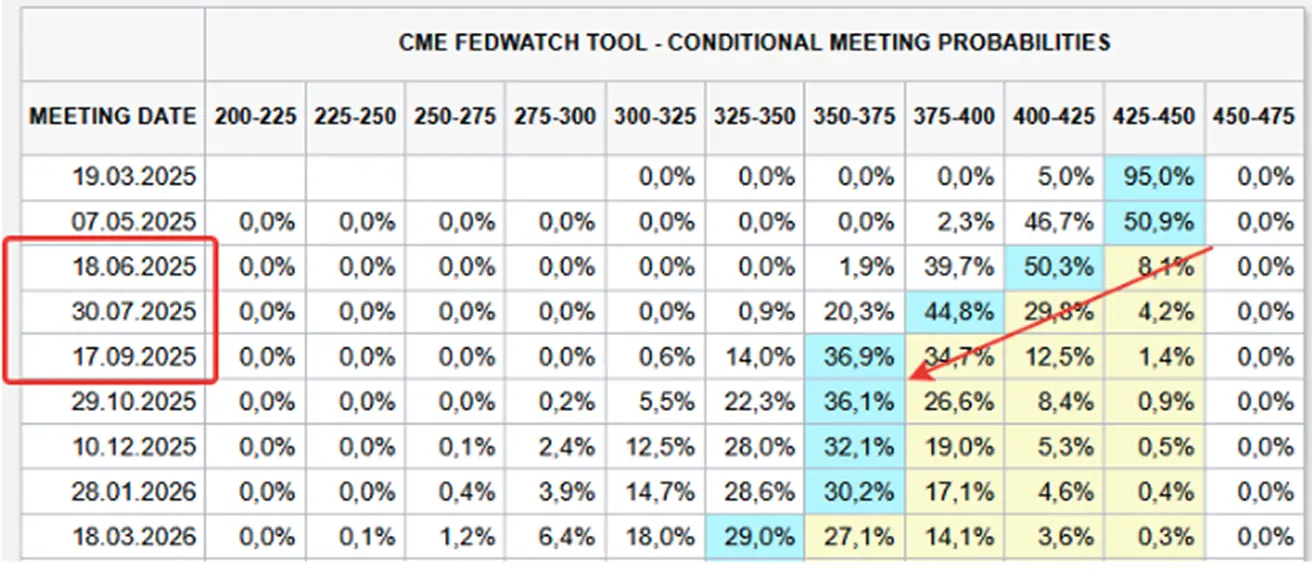

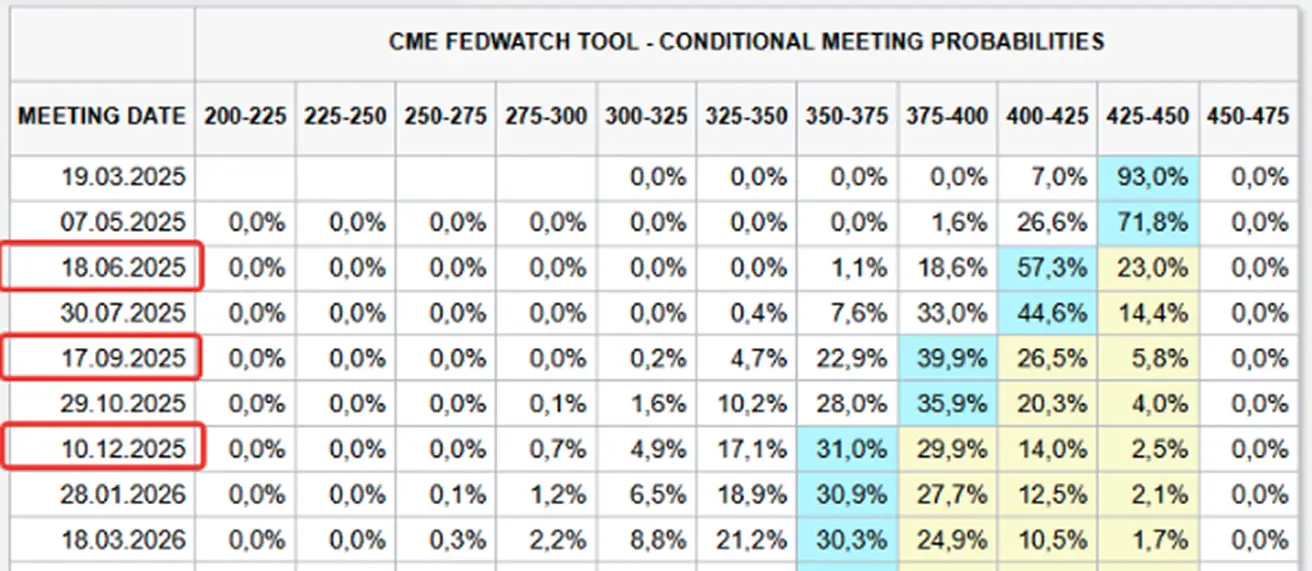

RINKOS LŪKESČIAI DĖL PALŪKANŲ NORMOS

Šiandien:

Prieš savaitę:

Komentaras:

Praėjusią savaitę kilęs prekybos karas, sustiprėjęs politinis neapibrėžtumas ir staigus akcijų rinkų kritimas. Nepaisant šių veiksnių, verslo aktyvumo indeksai išlieka virš 50 ribos, tai signalizuoja tęsiamą ekonomikos augimą. Paslaugų sektorius, kuris ankstesniame leidime pirmą kartą per dvejus metus nukrito žemiau 50, šį kartą nesusitraukė.

Darbo rinkos apžvalga Vasario mėnesį ne žemės ūkio sektoriuje užimtų asmenų skaičius padidėjo 151 000, o nedarbo lygis šiek tiek paaugo iki 4,1 %. Daugiausiai darbo vietų sukurta sveikatos apsaugos, finansų, transporto, sandėliavimo ir socialinės pagalbos sektoriuose, o federalinės valdžios užimtumas sumažėjo. Atlantos FED GDPNow modelis jau trečią savaitę iš eilės prognozuoja -2,4 % ekonomikos kontrakciją.

Makroekonominės perspektyvos Kitas oficialus BVP įvertinimas iš Ekonominės analizės biuro taip pat turėtų patvirtinti lėtėjimą, o rinkos jau įskaičiavo šį lūkestį. Euro zonoje makroekonominiai duomenys išlieka bendrai pozityvūs.

- ECB sumažino palūkanų normą nuo 2,9 % iki 2,65 %.

- Infliacija ir nedarbas mažėjo, o BVP ir verslo aktyvumas toliau augo.

- Vis dėlto Europos obligacijų rinkos smuko po to, kai Vokietija paskelbė apie 500 mlrd. eurų naujų skolų emisiją viešosioms išlaidoms finansuoti, greičiausiai greičiausiai augs gynybos biudžetas. Kinijoje verslo aktyvumas vis dar rodo plėtrą, tačiau VKI duomenys atskleidžia defliaciją dėl silpnos vidaus vartotojų paklausos. Tikėtina, kad tai paskatins papildomą pinigų politikos skatinimą iš KLR centrinio banko (PBoC).

Prekybos karo naujienos Praėjusią savaitę Trumpas paskelbė naujus 25 % muitus Meksikai ir Kanad ai bei papildomus muitus Kinijai. Vis dėlto kai kurioms Kanados ir Meksikos prekėms vėliau suteikta laikina išimtis vienam mėnesiui. Atsakydamos Kinija, Meksika ir Kanada jau įvedė atsakomąsias priemones. Rinkos nuotaikos išlieka labai neapibrėžtos dėl prekybos karo masto ir eskalavimo.

Esminės FED ataskaitos bei Powello pasisakymų įžvalgos:

- Federalinis rezervas neskuba ir laukia aiškesnės padėties.

- Kelias iki 2 % infliacijos bus nelygus.

- Neapibrėžtumas dėl politikos pokyčių ir jų įtakos ekonomikai išlieka didelis.

- Dauguma rodiklių rodo atsparią ir subalansuotą darbo rinką.

- JAV ekonomika išlieka stipri, nepaisant padidėjusio neapibrėžtumo.

- Naujausi duomenys rodo galimą vartojimo augimo lėtėjimą.

- Trumpalaikiai infliacijos lūkesčiai išaugo, labiausiai veikiami muitų.

- Politinio neapibrėžtumo laikotarpis Trump administracijos metu toliau slegia ekonominius lūkesčius.

- FED monetarinė pozicija nėra iš anksto nulemta – jei infliacija lėtės, galės išlaikyti restrikciją, jei darbo rinka netikėtai susilpnės arba infliacija sumažės žemiau lūkesčių – galės švelninti politiką.

- Nulinė apatinė riba nebėra pradinė prielaida.

- „Apsvarstysime galimybę leisti vidutinio laikotarpio infliacijos perviršius.“ Tai iš esmės reiškia aukštesnį infliacijos tikslą, todėl nulinės palūkanų normos nebebus aktualios, o neutrali palūkanų norma ilgainiui gali būti apie 3 %.

- „Nereikia perrašyti kainų stabilumo apibrėžimo. Neturėtume reaguoti į trumpalaikius kainų svyravimus.“

- „Vis dar neaišku, kas bus apmokestinta ir kiek laiko – jei tai išsivystys į visą veiksmų seriją, didės muitai arba pasikeis lūkesčiai, FED privalės atitinkamai reaguoti.“

- FED nesiims skubių veiksmų.

- FED pareigūnai peržiūri potencialaus augimo prognozes į viršų.

Rinkos lūkesčiai – FED politika ir palūkanų mažinimas Pagal FedWatch ateities sandorius:

- Rinkos tikisi trijų iš eilės po 25 bazinių punktų mažinimų nuo birželio iki rugpjūčio.

- Numatoma FED tikslo norma 2025 m. – 3,50–3,75 %.

- Investuotojai prognozuoja sparčiau švelnėsiančią monetarinę FED politiką.

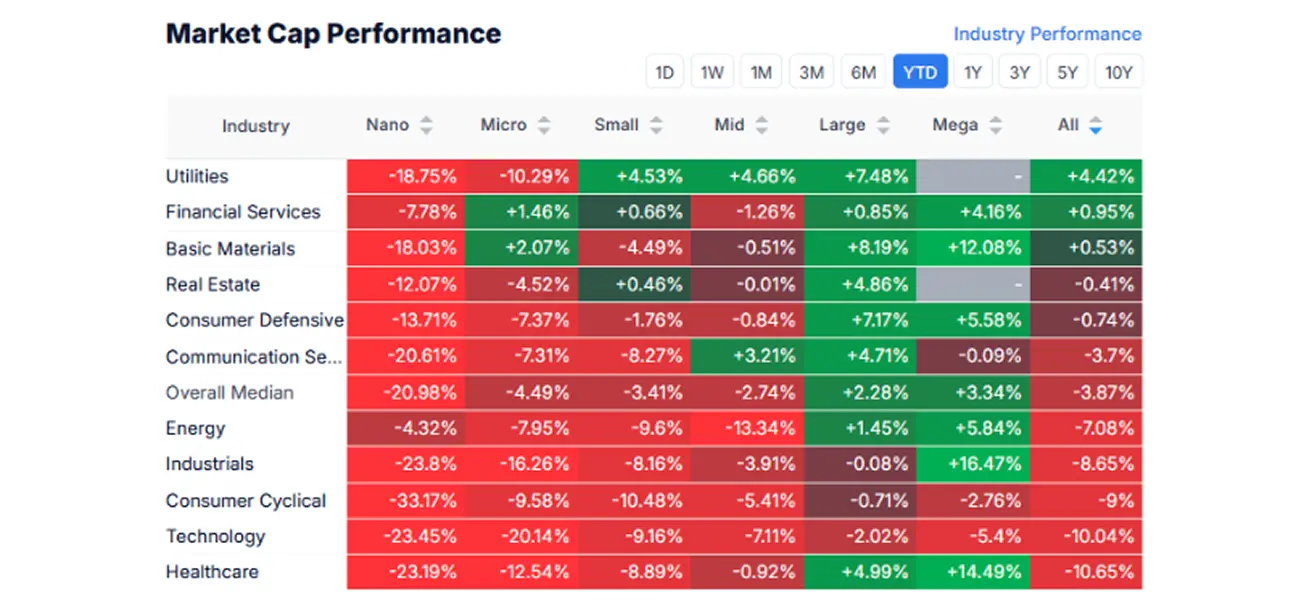

RINKOS KAPITALIZACIJOS REZULTATAI

Praėjusią savaitę akcijų rinka raudonavo visuose sektoriuose, išskyrus žaliavas ir kasdienio vartojimo prekes. Vidutinis rinkos kritimas siekė 2,28 %.

YTD (Nuo metų pradžios iki šiandienos).

YTD (Nuo metų pradžios iki šiandienos).

SP500

Savaitinis pokytis: -5,71 % (savaitės pabaigos kaina 5 614,55). 2025 metų augimas: -4,89 %.

NASDAQ100

Nasdaq 100: savaitinis pokytis: -6,96 % (savaitės pabaigos kaina 19 430,95). 2025 m. metinis nuosmukis: -8,00 %.

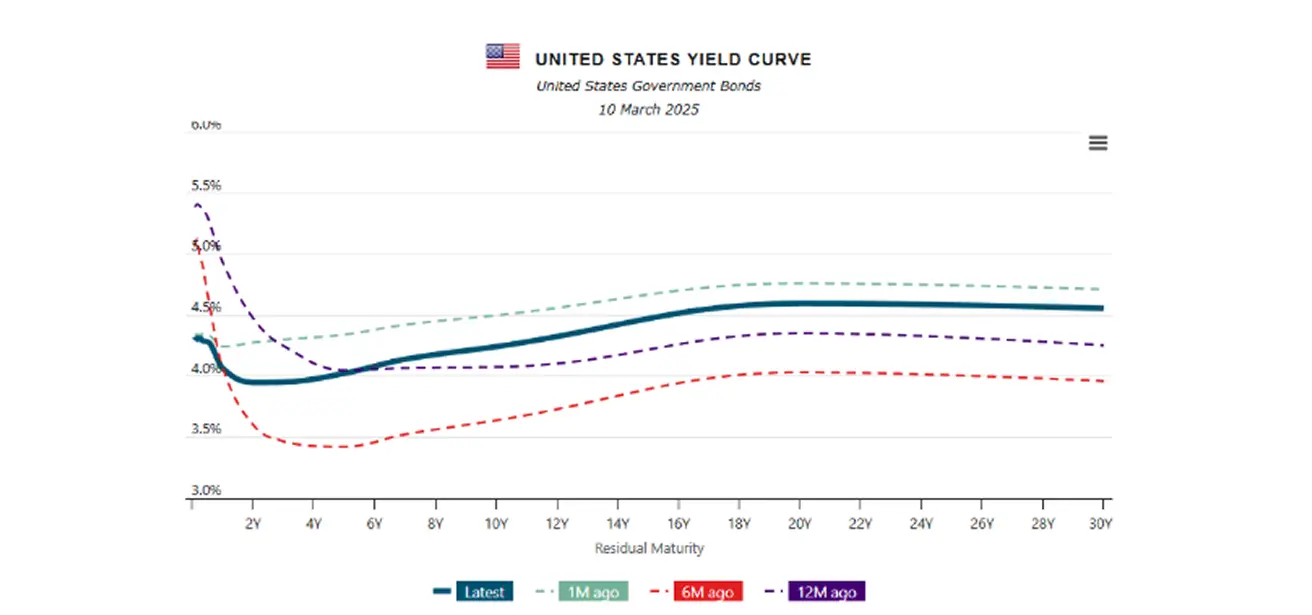

OBLIGACIJŲ RINKA

Obligacijų rinka savaitę baigė žemiau, pajamingumai kilo.

JAV 20+ m. iždo obligacijų ETF (TLT): -1,49 % (savaitės pabaigos kaina 90,11 USD). 2025 m. rezultatas: +3,70 %.

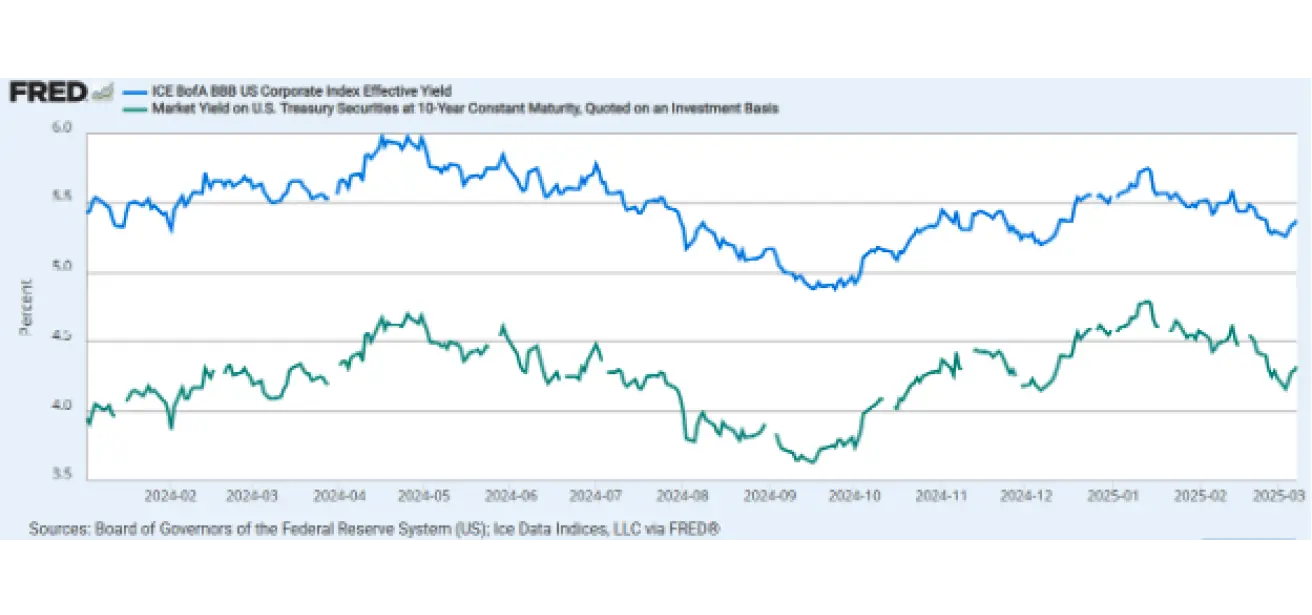

PAJAMINGUMAS IR SPREDAI

JAV pajamingumas ir spreadai 2025/02/17 vs 2024/02/14

- JAV 10 m. iždo obligacijų pajamingumas: 4,193 %;

- ICE BofA BBB JAV korporacinių obligacijų efektyvus pajamingumas: 5,38 %.

10 m. iždo ir BBB-reitingo korporacinių obligacijų spreadas išliko nepakitęs, nepaisant rizikos mažėjimo nuotaikų, tai rodo, kad obligacijų rinka dar nemato kredito rizikos augimo investiciniams emitentams. Pajamingumų skirtumas tarp 10 m. ir 2 m. JAV iždo obligacijų padidėjo: 31,0 vs. 22,2 baziniai punktai – tai atspindi ilgalaikio ir trumpalaikio skolos instrumento grąžos skirtumą.

AUKSO ATEITIES SANDORIAI (GC)

Aukso ateities sandoriai: +1,76 %, savaitės uždarymas 2 917,7 USD už Trojos unciją. Nuo metų pradžios 2025 m.: +10,48 %.

JAV DOLERIO INDEKSO ATEITIES SANDORIAI (DX)

JAV dolerio indekso ateities sandoriai (DX): -3,40 %, savaitės uždarymas 103,855. Nuo metų pradžios 2025 m.: -4,13 %.

NAFTOS ATEITIES SANDORIAI

Savaitinis pokytis: -4,15 %, uždarymas 67,05 USD už barelį. Nuo metų pradžios: -6,68 %.

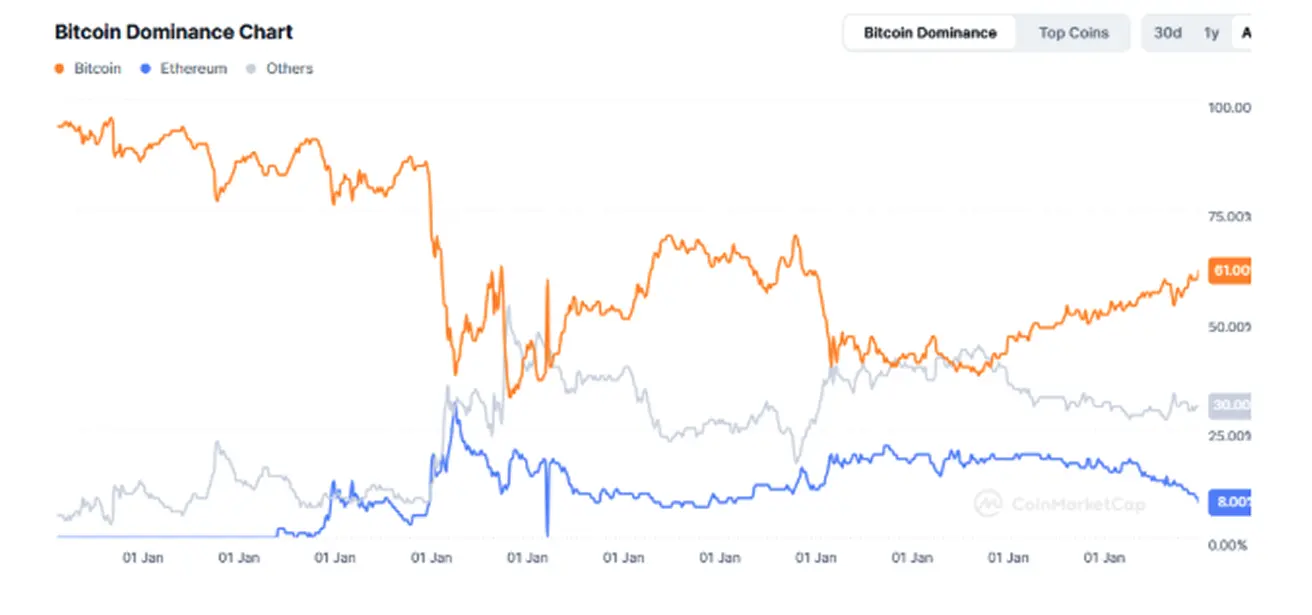

BTC ATEITIES SANDORIAI

Savaitinis pokytis: -6,40 %. 2025 m. nuo metų pradžios: -16,67 %.

ETH ATEITIES SANDORIAI

Savaitinis pokytis: -16,14 %. 2025 m. nuo metų pradžios: -44,50 %.

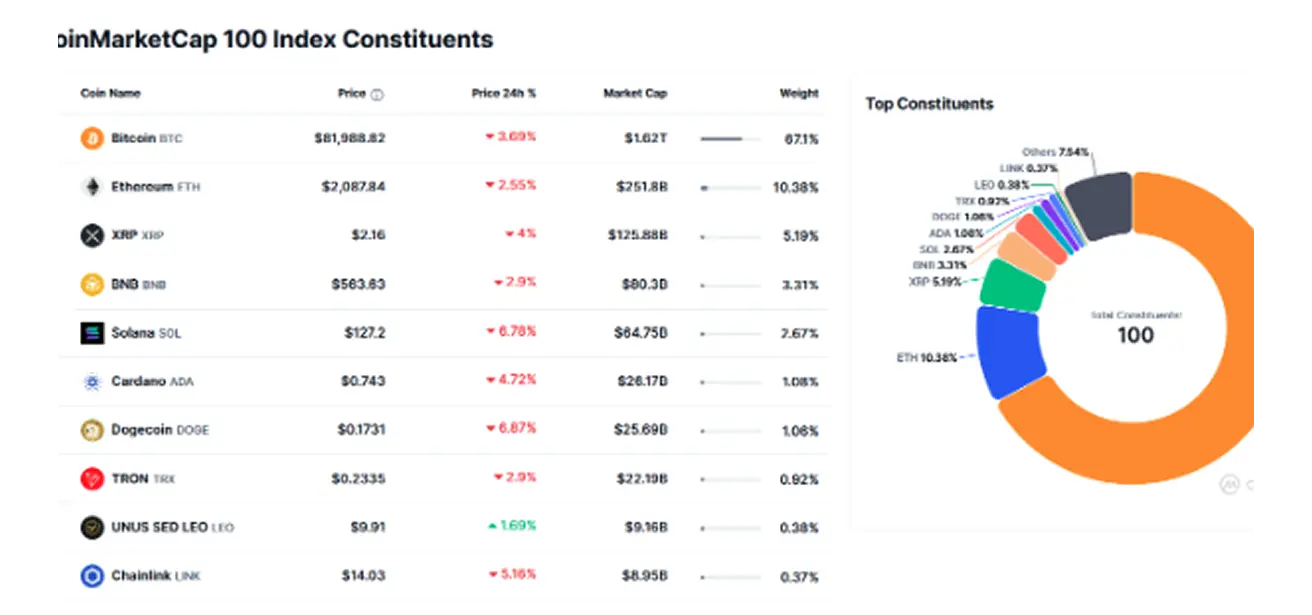

Kriptovaliutų rinkos kapitalizacija sumažėjo iki 2,66 trln. USD (praėjusią savaitę buvo 3,09 trln. USD) (coinmarketcap.com). Bitcoin dominavimas: 61,0 % (buvo 60,4 %), Ethereum: 8,7 % (buvo 10,5 %), kitos: 30,2 % (nekito).

Naujienos

Trumpas pasirašo vykdomąjį įsaką dėl strateginio „Bitcoin“ rezervo steigimo Rezervas bus formuojamas naudojant jau federalinės valdžios konfiskuotą ir turimą Bitcoin, įgytą baudžiamosiose ar civilinėse bylose. Taip pat JAV nebeketina pardavinėti jokio kriptoturto. Įsake įgaliota iždo ir komercijos sekretoriams parengti „biudžetui neutralias strategijas“ papildomai Bitcoin įsigijimui, jei tai nereikalaus papildomų mokesčių iš JAV mokesčių mokėtojų. Nors paskelbime nėra aiškių papildomų Bitcoin pirkimų planų, žinutė vis tiek išlieka ilgalaikė pozityvi: oficialiai įtvirtinama kaupimo strategija. Tikėtina, kad šį precedentą paseks ir kitos šalys.

Europos centrinis bankas siekia skaitmeninės valiutos (CBDC) įdiegimo iki 2025 m. spalio