English

English Lietuvių

Lietuvių Русский

Русский Қазақша

Қазақша3.–10. märts 2025: Nädalane majandusülevaade

Olulisemad turuülevaated

MAKROÖKONOOMILISED NÄITAJAD

INFLATSIOON

- Põhitarbijahinnaindeks (CPI) (kõigi kuude lõikes) (jaanuar): 0,4% (eelnev: 0,2%);

- Tarbijahinnaindeks (CPI) (kõigi kuude lõikes) (jaanuar): 0,5% (eelnev: 0,4%);

- Põhitarbijahinnaindeks (CPI) (aastane) (jaanuar): 3,3% (eelnev: 3,2%);

- Tarbijahinnaindeks (CPI) (aastane) (jaanuar): 3,0% (eelnev: 2,9%).

INFLATSIOONIOOTUSED (MICHIGANI ÜLIKOOLI KÄSITLUSES)

- 12-kuu inflatsiooniootus (veebruar): 4,3%, eelnev: 4,3%;

- 5-aasta inflatsiooniootus (veebruar): 3,5%, eelnev: 3,3%.

SKP (BEA – USA Majandusanalyüsi Büroo) (kvartaalselt) (Q) (esialgne hinnang)

- 2,3% (eelnev: 3,1%)

Federal Reserve Bank of Atlanta GDPNow* näitaja: -2,4%.

*Tegelik sisemajanduse koguprodukti (SKP) kasvumäär on üks olulisemaid majandusaktiivsuse indikaatoreid, kuid ametliku hinnangu avaldamine viibib. See GDPNow prognoosimudel esitab ametliku hinnangu „praeguse” versiooni enne selle avaldamist, hinnates SKP kasvu metoodikaga, mis sarnaneb USA Majandusanalyüsi Büroo kasutatuga.

ÄRIKLIIMA INDEKS (PMI)

- Teenindussektor (veebruar): 51 (eelmine: 49,7);

- Töötlev tööstus (veebruar): 52,7 (eelmine: 51,6);

- S&P Global Composite (veebruar): 51,6 (eelmine: 50,4).

TÖÖTURG:

- Tööpuuduse määr (veebruar): 4,1% (eelnev: 4,0%);

- Muutus mittetööstuslike töökohtade arvus veebruaris: 151K (eelnev 81K);

- Keskmine tunnitasu (veebruar, aastane): 4,0% (eelnev: 3,9%).

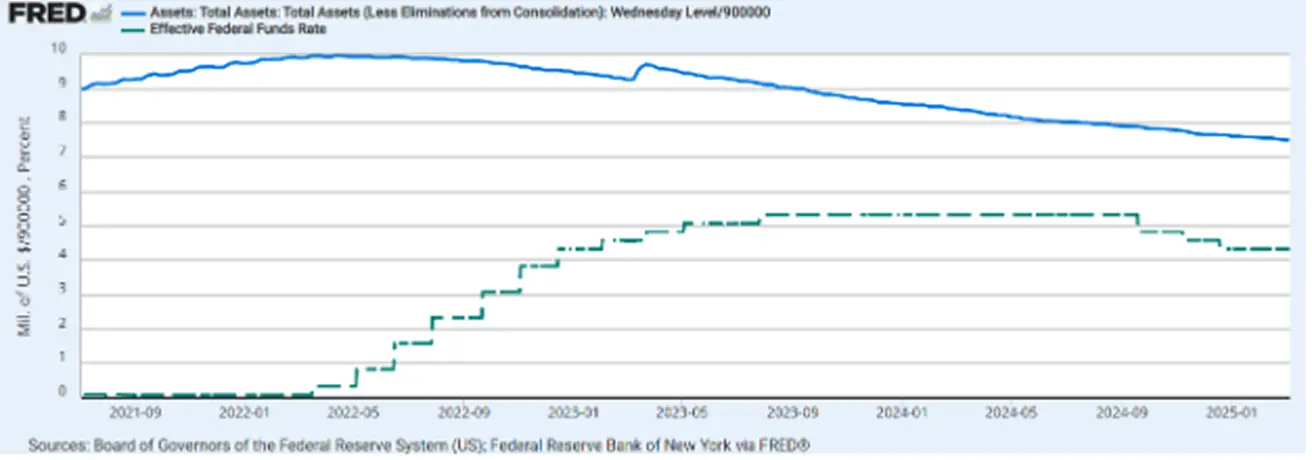

RAHAPOLIITIKA

- Föderaalfondide intressimäär (EFFR): 4,25%–4,50% (punktirida);

- Föderaalreservi bilanss (sinine): 6,756 triljonit dollarit (võrreldes eelmise nädalaga: 6,766 triljonit)

TURU OOTUSED INTRESSIMÄÄRA SUHTES

Täna:

Nädal varem:

Kommentaar:

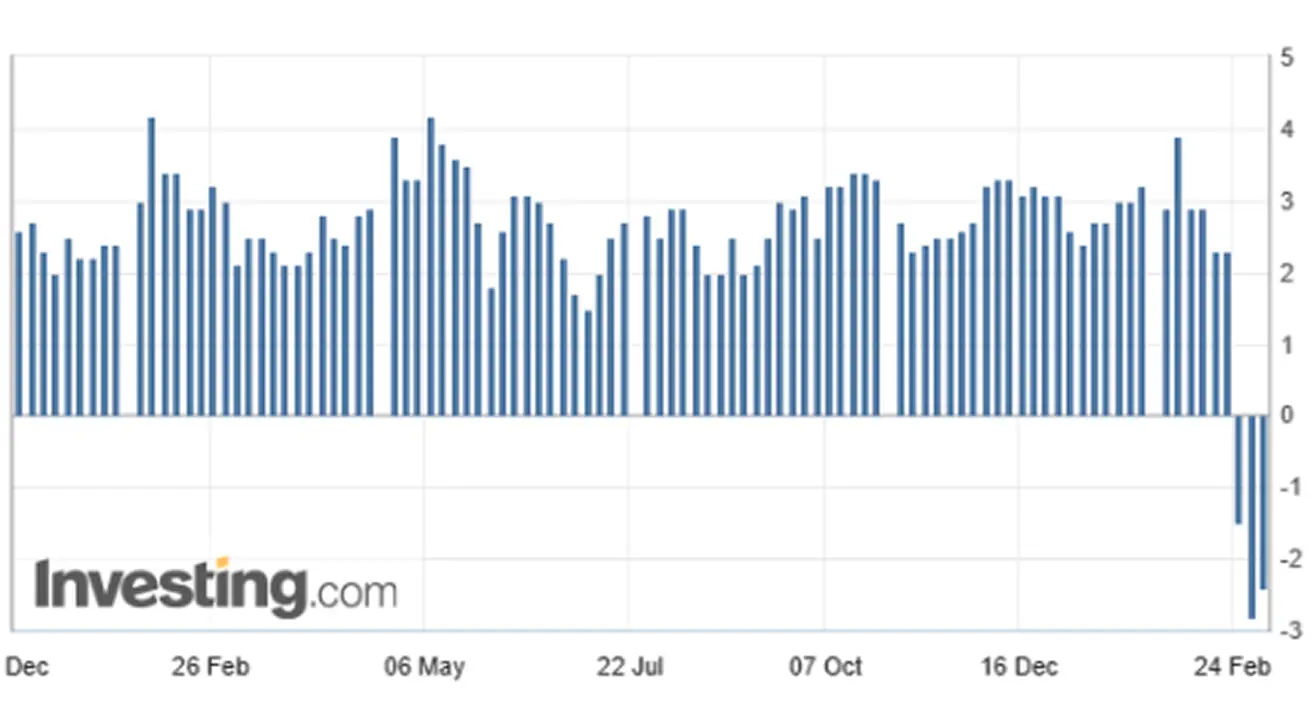

Möödunud nädalal eskaleerus kaubandussõda üleilmselt, poliitiline ebakindlus kasvas ning aktsiaturud langesid järsult. Vaatamata neile muredele püsivad ärikliima indeksid üle 50 piiri, mis viitab majanduse jätkuvale kasvule. Teenindussektor, mis eelmisel korral langes esmakordselt kahe aasta jooksul alla 50, ei jätkanud langust.

Tööturu ülevaade Mittetööstuslike töökohtade arv suurenes veebruaris 151 000 võrra, samas kui tööpuuduse määr tõusis veidi, 4,1%-ni. Töökohtade kasv keskendus tervishoiule, finantsteenustele, transpordile, laondusele ja sotsiaalabile, samas kui föderaalvalitsuses tööhõive kahanes. Atlanta Fedi GDPNow mudel prognoosib kolmandat järjestikust nädalat 2,4-protsendilist majanduslangust.

Makromajanduslik väljavaade Järgmise ametliku SKP statistika avaldab Majandusanalyüsi Büroo ning see eeldatavasti kinnitab aeglustumist, mille turg on juba sisse hinnanud. Euroalal püsivad makromajandusnäitajad laias laastus positiivsed.

- EKP alandas intressi 2,9%-lt 2,65%-le.

- Inflatsioon ja tööpuudus on langenud, samal ajal kui SKP ja äritegevus kasvavad.

- Euroopa võlakirjaturgudel toimus siiski langus pärast Saksamaa teadet 500 miljardi eurose täiendava riigivõla emiteerimisest avalike kulutuste toetamiseks, millest kiireima kasvuga on kaitsekulud. Hiinas püsib ärikliima kasvus, kuid CPI andmed viitavad deflatsioonile nõrga tarbijanõudluse tõttu. See eeldab tõenäoliselt täiendavat rahapoliitilist stimuleerimist PBoC poolt.

Kaubandussõja arengud Nädala jooksul kehtestas Trump uued 25% tollid Mehhiko ja Kanada kaupadele ning täiendavad tariifid Hiinale. Paljud Kanada ja Mehhiko tooted said siiski ühekuulise ajutise erandi. Vastuseks on Hiina, Mehhiko ja Kanada kehtestanud omapoolsed vastumeetmed. Turuootused jäävad väga ebakindlaks seoses kaubandussõja ulatuse ja eskaleerumisega.

Peamised järeldused Fedi rahapoliitika raportist ja Powelli kommentaaridest:

- USA Föderaalreserv ei näe kiireloomulist tegutsemist ja eelistab selgust oodata.

- Liikumine 2% inflatsiooni poole on tõenäoliselt ebaühtlane.

- Muutused ja nende majanduslik mõju põhjustavad endiselt suurt ebakindlust.

- Enamik näitajaid viitab vastupidavale ja tasakaalukale tööturule.

- USA majandus püsib tugev hoolimata ebakindlusest.

- Hiljutised andmed näitavad potentsiaalset aeglustumist tarbimiskulude kasvus.

- Lühiajalised inflatsiooniootused on tõusnud, seda mõjutavad tariifid.

- Trumpi administratsiooni poliitiline ebakindlus mõjutab jätkuvalt majandusväljavaateid.

- Fedi poliitika pole ette määratud – nad võivad jääda ettevaatlikuks, kui inflatsioon aeglustub, või vajadusel leevendada, kui tööturg nõrgeneb või inflatsioon jääb ootustele alla.

- Nullintress ei ole enam baasstsenaarium.

- „Võtame arvesse mõõdukaid inflatsiooniületusi.” See tähendab kõrgemat inflatsioonieesmärki, viidates, et nullintressid on välistatud ning pikaajaline neutraalne määr võib jääda EFFR-i puhul 3% kanti.

- „Hindade stabiilsuse definitsiooni pole vaja muuta. Ei peaks reageerima lühiajalistele hinnakõikumistele.”

- „Pole selge, mida ja kui kaua tollide alla pannakse. Kui see eskaleerub ning tariifid tõusevad või muutuvad ootused, peab Fed sekkuma.”

- USA majandus ei vaja Fedi kohest sekkumist.

- Fedi ametnikud hindavad potentsiaalse kasvu prognoose ülespoole.

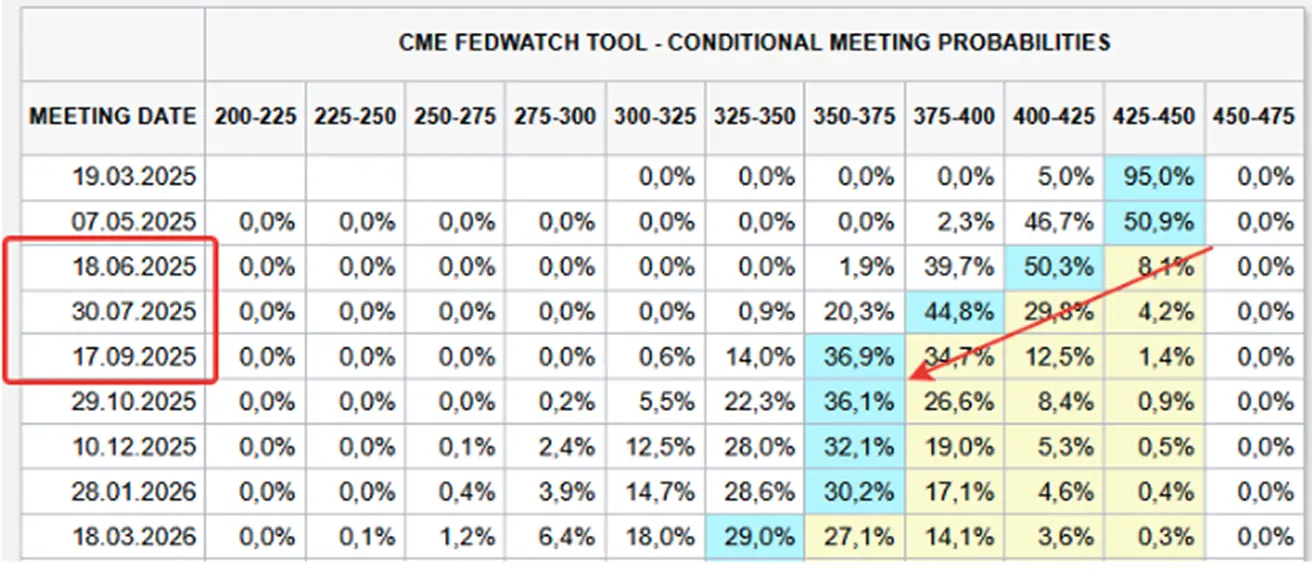

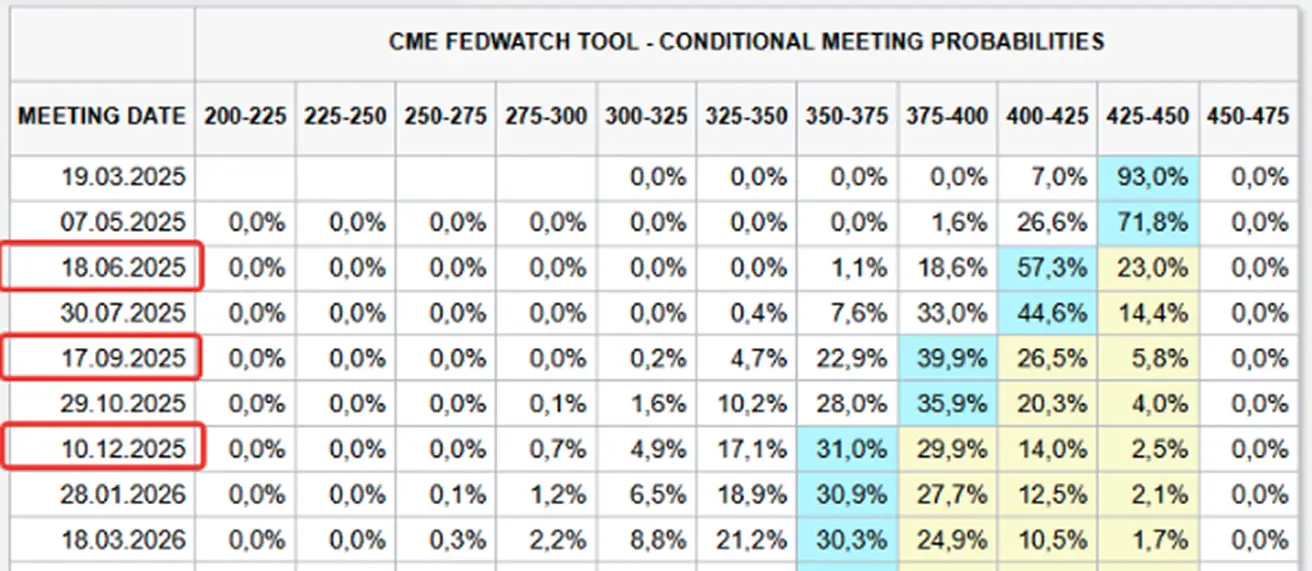

Turu ootused – Fedi poliitika ja intressimäära langetused FedWatch futuuride põhjal:

- Turg ootab kolme järjestikust 25 baaspunkti langust juunist augustini.

- Oodatav Fedi intressimäär 2025. aastal: 3,50–3,75%.

- Investorid hindavad sisse ulatuslikumat rahapoliitilist lõdvendust.

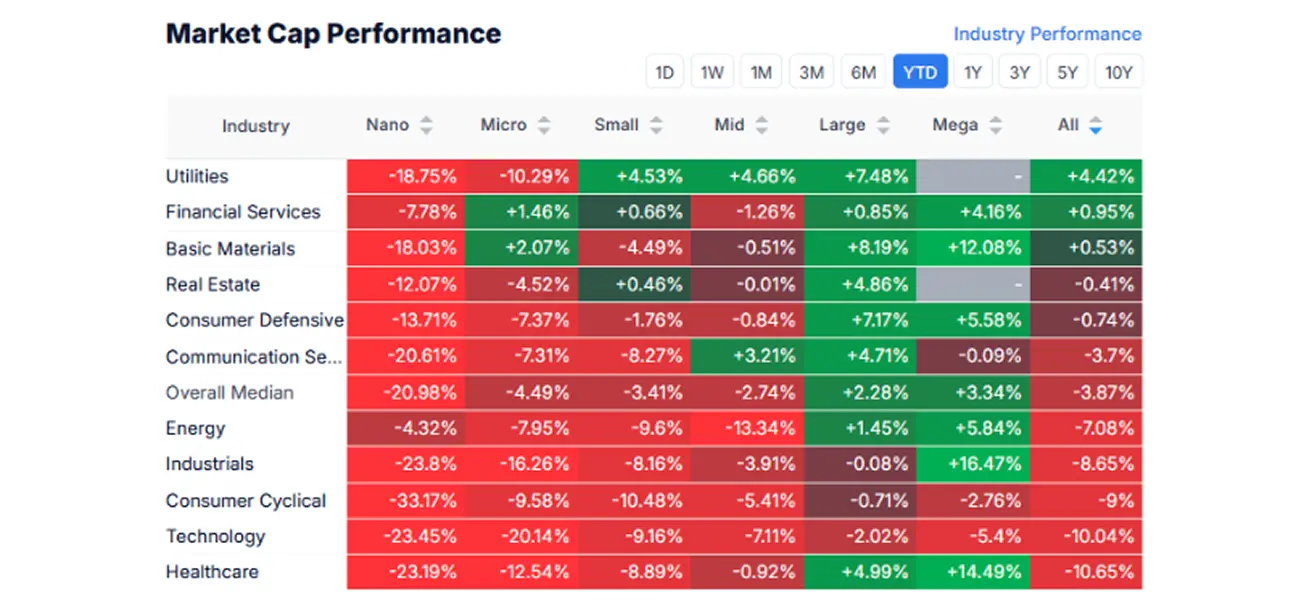

TURU KAPITALISATSIOONI SOORITUS

Viimase nädala jooksul olid aktsiaturud languses kõigis sektorites peale algmaterjalide ja esmatarbekaupade. Mediaanne turulangus: -2,28%.

Aasta algusest (Year-to-Date: aasta algusest kuni tänaseni).

Aasta algusest (Year-to-Date: aasta algusest kuni tänaseni).

SP500

Nädala tulemus: -5,71% (nädala lõpp 5 614,55). 2025. aasta algusest: -4,89%.

NASDAQ100

Nasdaq 100: nädala tulemus: -6,96% (nädala lõpp 19 430,95). 2025. aasta algusest: -8,00%.

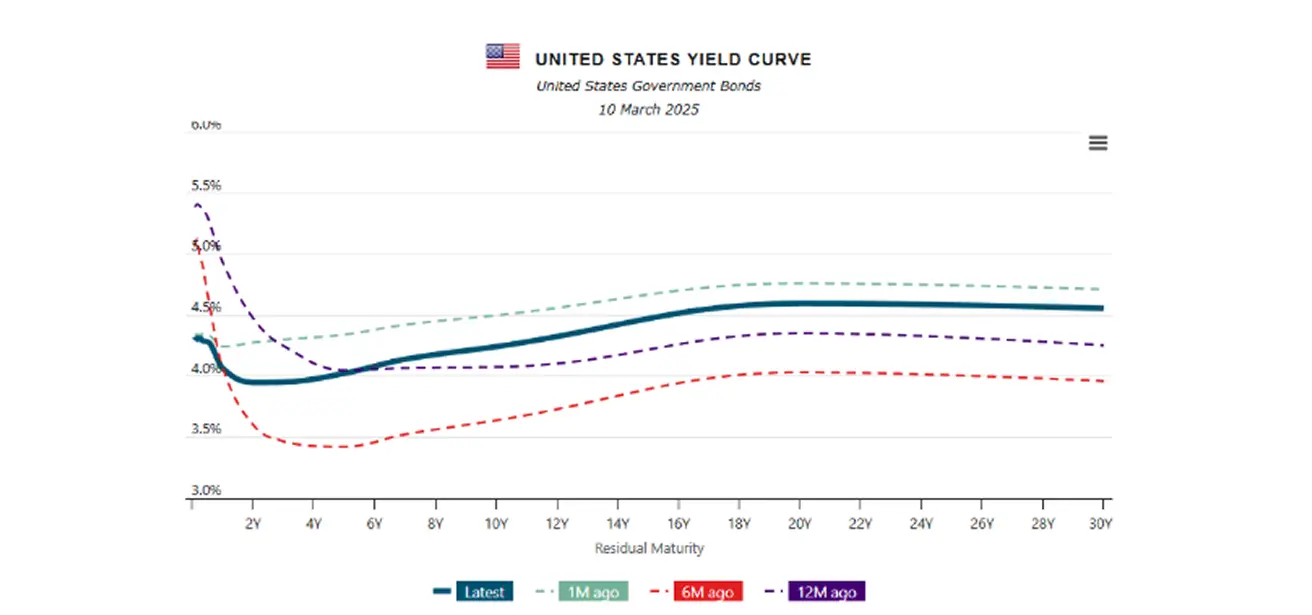

VÕLAKIRJATURG

Võlakirjaturg lõpetas nädala madalamal, tulusused kasvasid.

Treasury Bonds 20+ (ETF TLT): -1,49% (nädala lõpp $90,11). 2025. aastal seni: +3,70%.

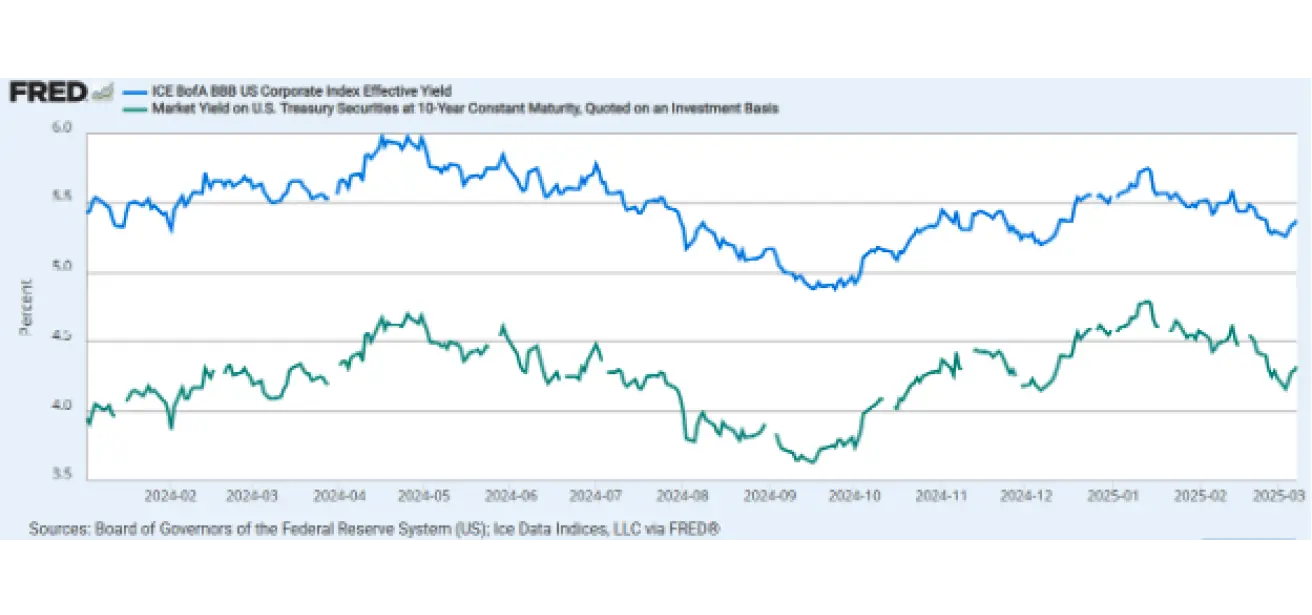

TULUSUSED JA SPREADID

Tulusused ja spreadid 17.02.2025 vs 14.02.2024

- USA riigi 10-aastaste võlakirjade tulusus: 4,193%;

- ICE BofA BBB USA ettevõtete võlakirjaindeksi efektiivne tulusus: 5,38%.

10-aastaste riigivõlakirjade ja BBB-reitinguga ettevõtete võlakirjade tulususe spread on püsinud muutumatuna, viidates sellele, et võlakirjaturg ei näe (veel) investeerimiskõlblike emitentide krediidiriski tõusu. 10-aastaste ja 2-aastaste USA valitsuse võlakirjade tulususte vahe on hetkel 31,0 vs 22,2 baaspunkti – see peegeldab lühi- ja pikaajalis(t)e võlakirjade tootluse erinevust.

KULLA FUTUURID (GC)

Kulla futuurid: +1,76%, nädala lõpp $2 917,7 untsi kohta. Aasta algusest 2025: +10,48%.

DOLLARI INDEKSI FUTUURID (DX)

USA dollari indeksi futuurid (DX): -3,40%, nädala lõpp 103,855. 2025. aasta algusest: -4,13%.

NAFTA FUTUURID

Nädala tulemus: -4,15%, sulgemine $67,05 barreli kohta. Aasta algusest: -6,68%.

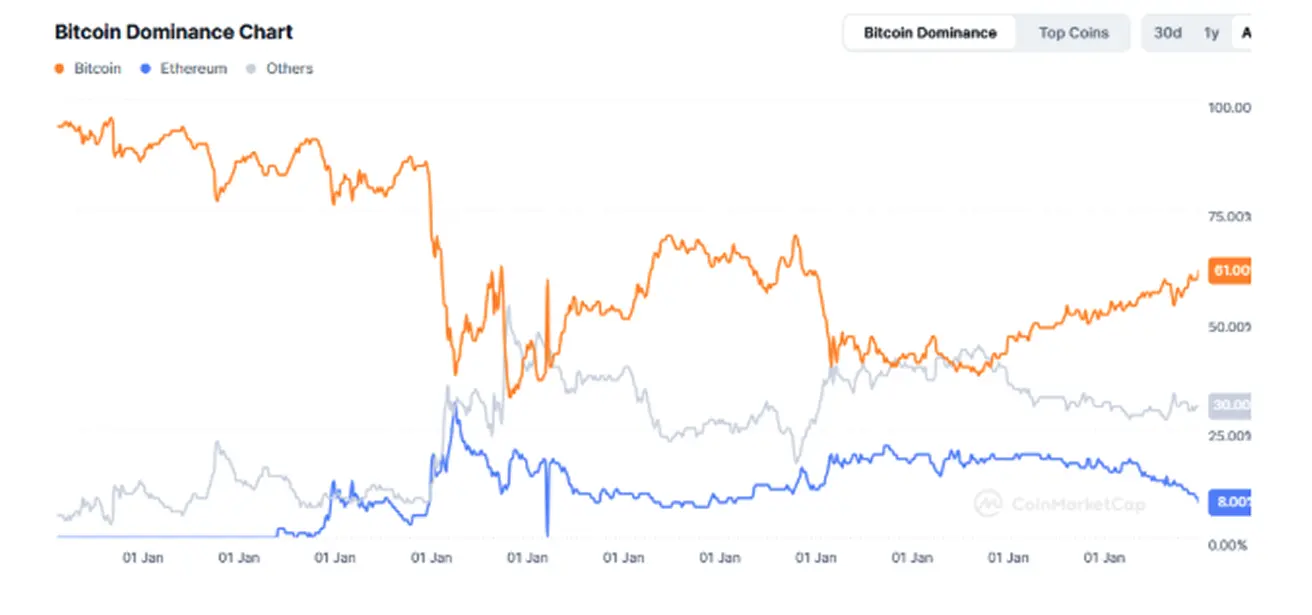

BTC FUTUURID

Nädala tulemus: -6,40%. Aasta algusest 2025: -16,67%.

ETH FUTUURID

Nädala tulemus: -16,14%. Aasta algusest 2025: -44,50%.

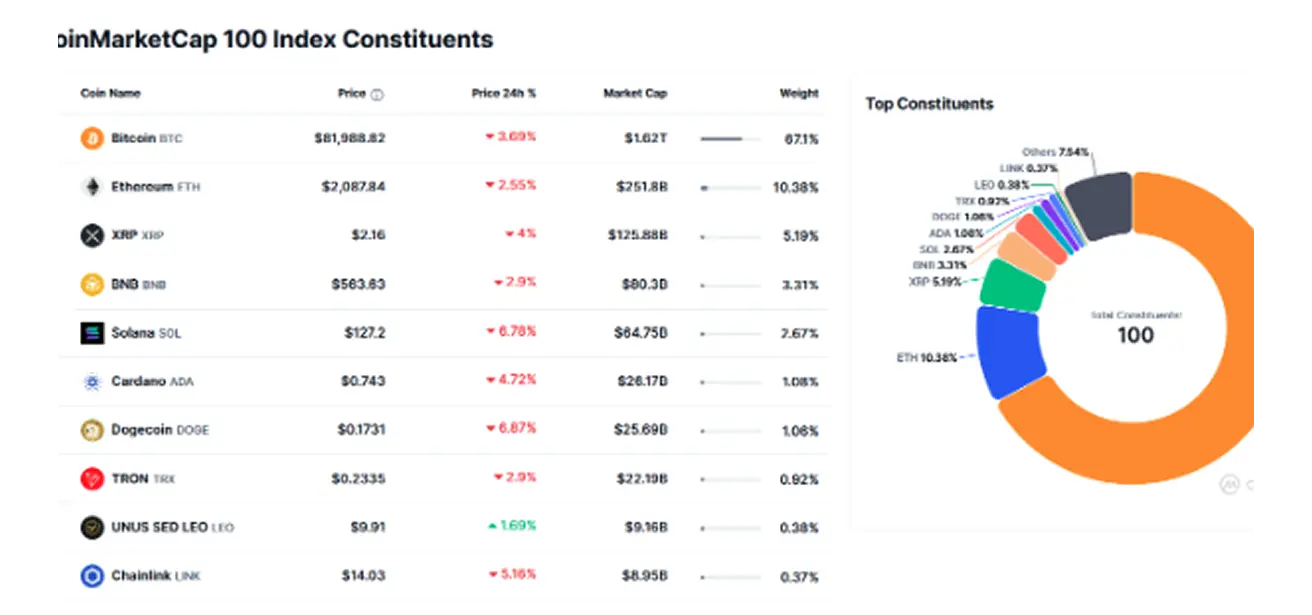

Krüptoturu kapitalisatsioon langes $2,66 triljonile (nädal varem $3,09 triljonit) (coinmarketcap.com). Bitcoini domineerimine: 61,0% (varem 60,4%), Ethereum: 8,7% (varem 10,5%), muud: 30,2% (muutumatu).

Uudised

Trump allkirjastas täidesaatva korralduse strateegilise Bitcoini reservi loomiseks Reserv kapitaliseeritakse Bitcoini arvelt, mis on juba USA valitsuse omanduses ning konfiskeeriti varem kriminaal- või tsiviilmenetluste käigus. Lisaks ei võta USA valitsus enam krüptovara müügist osa. Korraldus annab rahandus- ja kaubandusministrile ülesande töötada välja "eelarveneutraalsed strateegiad" täiendava Bitcoini omandamiseks tingimusel, et see ei too täiendavaid kulusid maksumaksjale. Kuigi teadaanne ei sisalda konkreetseid ostuplaanide detaile ning jääb tagasihoidlikuks, annab see Bitcoini jaoks pikaajalise positiivse signaali, kuna formaliseerib kogumispoliitika. Samuti võivad eeskuju võtta ka teised riigid.

Euroopa Keskpank sihib CBDC kasutuselevõttu oktoobriks 2025