English

English Lietuvių

Lietuvių Қазақша

Қазақша Eesti

Eesti10 – 14 марта 2025 г.: Еженедельный экономический обзор

Ключевые рыночные обновления

МАКРОЭКОНОМИЧЕСКИЕ ПОКАЗАТЕЛИ

ИНФЛЯЦИЯ

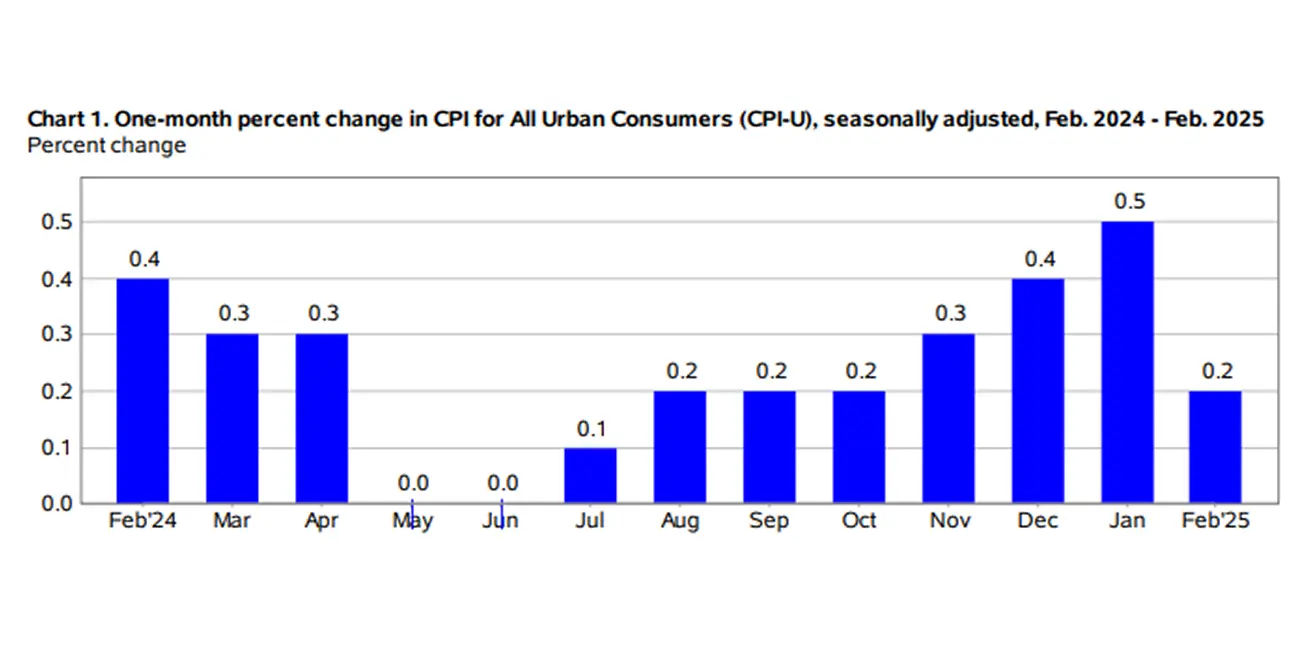

- Базовый индекс потребительских цен (CPI) (м/м) (февраль): 0,2% (пред.: 0,4%);

- Индекс потребительских цен (CPI) (м/м) (февраль): 0,2% (пред.: 0,5%);

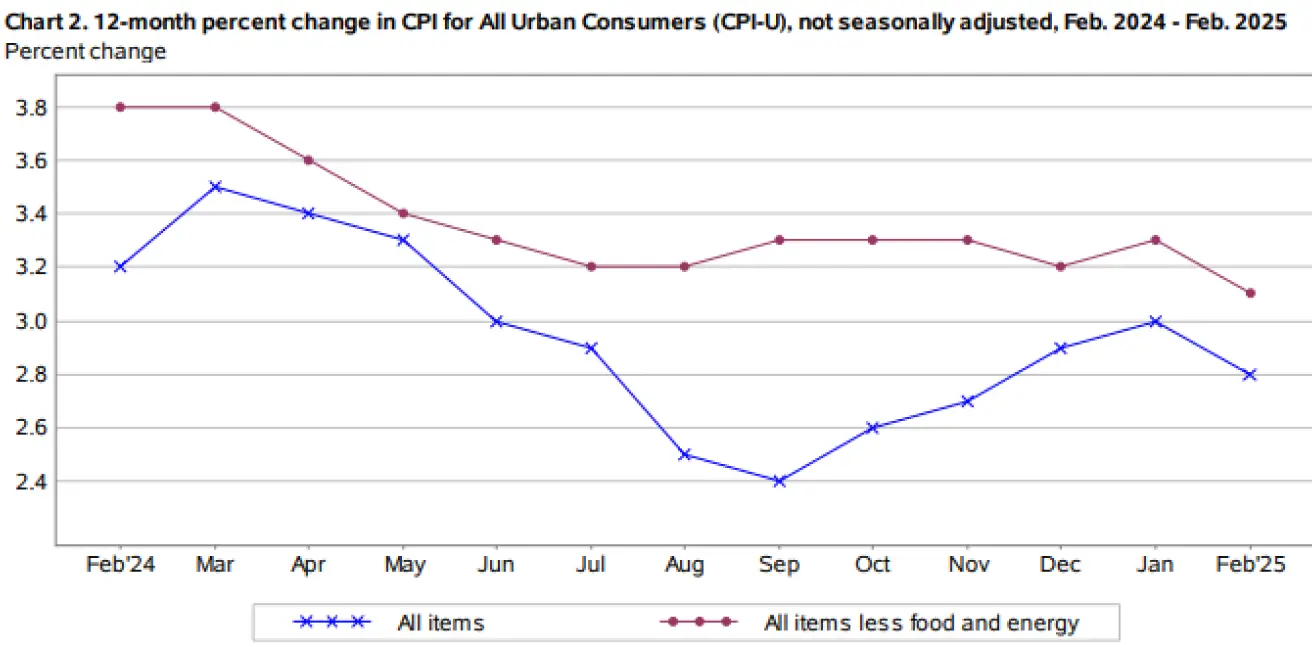

- Базовый индекс потребительских цен (CPI) (г/г) (февраль): 3,1% (пред.: 3,3%);

- Индекс потребительских цен (CPI) (г/г) (февраль): 2,8% (пред.: 3,0%).

ИНФЛЯЦИОННЫЕ ОЖИДАНИЯ (МИЧИГАН)

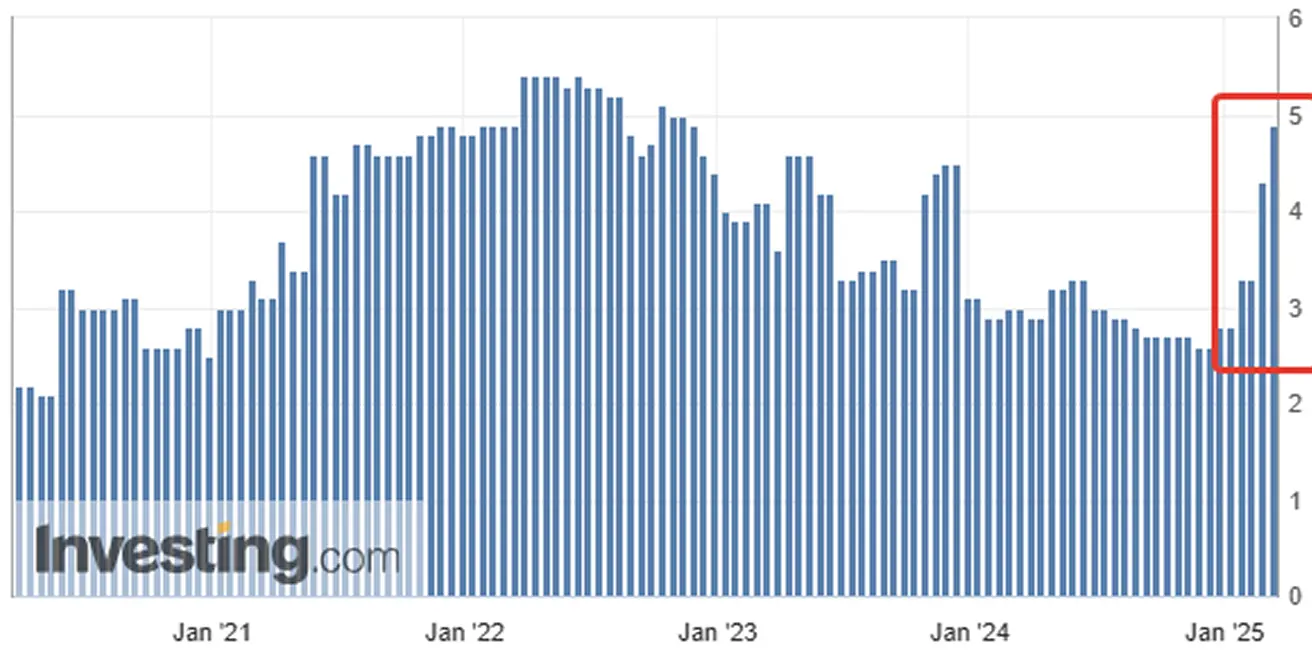

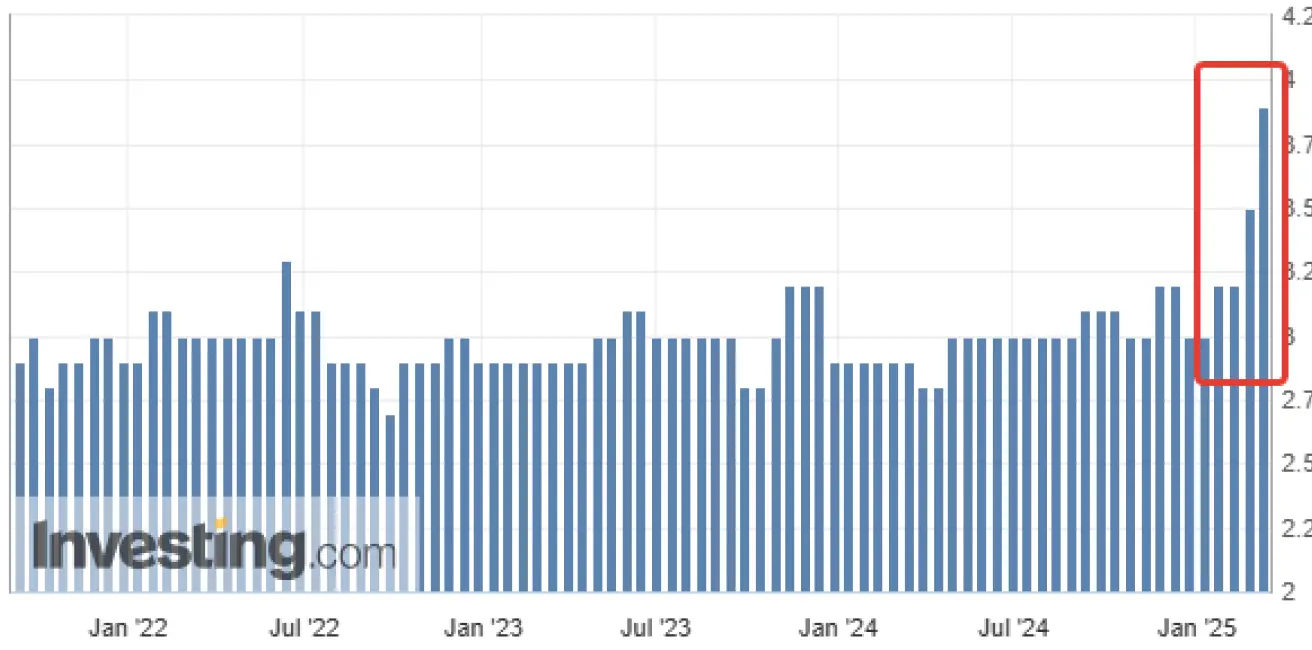

- Ожидаемая инфляция на 12 месяцев (февраль): 4,9%, пред.: 4,3%;

- Ожидаемая инфляция на 5 лет (февраль): 3,9%, пред.: 3,5%.

** ВВП (BEA – Бюро экономического анализа США) (кв/кв) (Q) (предварительная оценка): 2,3% (пред.: 3,1%)**

ИНДЕКС ДЕЛОВОЙ АКТИВНОСТИ (PMI):

- Сектор услуг (февраль): 51 (пред.: 49,7);

- Сектор производства (февраль): 52,7 (пред.: 51,6);

- S&P Global Composite (февраль): 51,6 (пред.: 50,4).

РЫНОК ТРУДА:

- Уровень безработицы (февраль): 4,1% (пред.: 4,0%);

- Изменение числа занятых вне сельского хозяйства за февраль – 151 тыс. (пред. 81 тыс.);

- Средний почасовой заработок (февраль, г/г): 4,0% (пред.: 3,9%).

ДЕНЕЖНО-КРЕДИТНАЯ ПОЛИТИКА

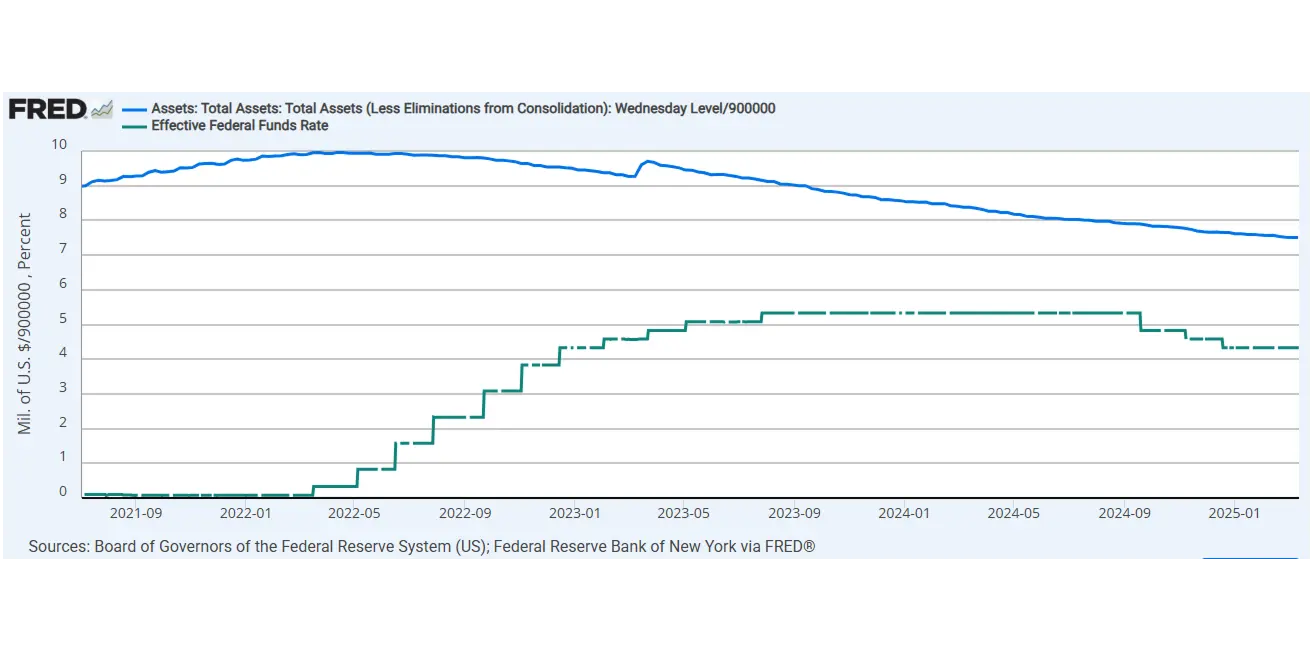

- Ставка федеральных фондов (EFFR): 4,25%–4,50% (пунктирная линия);

- Баланс ФРС (синим): $6,759 трлн (неделей ранее: $6,756 трлн)

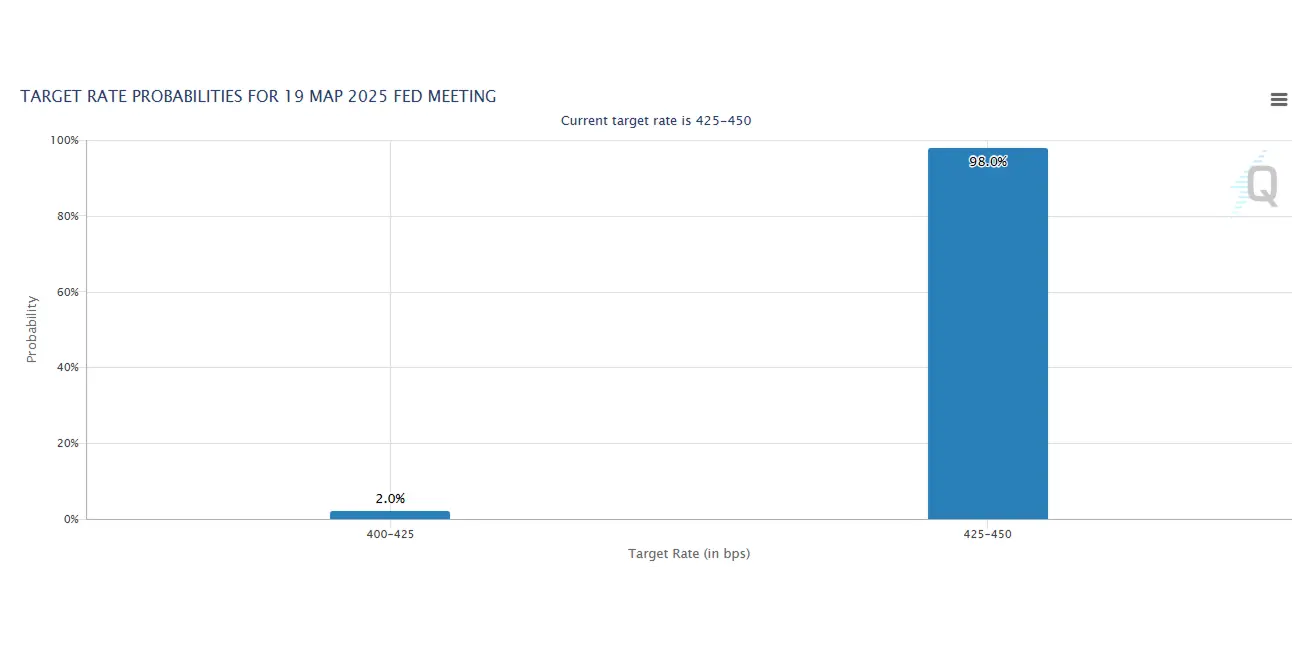

ПРОГНОЗ СТАВКИ НА РЫНКЕ

Сегодня:

Неделей ранее:

Комментарий:

Прошедшая неделя ознаменовалась эскалацией глобальной торговой войны, ростом политической неопределенности и резким снижением фондовых рынков. Несмотря на эти опасения, индексы деловой активности держатся выше отметки 50, что свидетельствует о продолжающемся экономическом росте. Сектор услуг, ушедший в прошлой публикации ниже 50 впервые за два года, больше не демонстрирует сжатие.

Состояние рынка труда В феврале число занятых вне сельского хозяйства увеличилось на 151 тыс., а уровень безработицы немного вырос до 4,1%. Рост числа рабочих мест пришёлся на здравоохранение, финансовую сферу, транспорт, складское хозяйство и соцподдержку, тогда как федеральная занятость снизилась. По модели GDPNow ФРБ Атланты третий раз подряд ожидается снижение экономики на 2,4%.

Макроэкономическая перспектива Следующая официальная публикация ВВП от BEA также, вероятно, подтвердит замедление, и эти ожидания уже заложены в цены рынков. В еврозоне макроэкономические данные в целом остаются позитивными.

- ЕЦБ снизил ставку с 2,9% до 2,65%.

- Инфляция и безработица сократились, тогда как ВВП и деловая активность продолжают расти.

- Однако облигационный рынок Европы просел после новостей о дополнительном выпуске долговых бумаг Германией на сумму €500 млрд для финансирования госрасходов, где оборона станет самым быстрорастущим сегментом. В Китае деловая активность сохраняет рост, но инфляция перешла в зону дефляции из-за слабого спроса домохозяйств, что, вероятно, потребует дополнительного смягчения политики со стороны НБК.

Обострение торговой войны

На прошлой неделе Трамп ввёл новые 25%-ные пошлины на Мексику и Канаду, а также дополнительные пошлины на Китай. Однако ряд товаров из Канады и Мексики получили временное освобождение на месяц. В ответ Китай, Мексика и Канада уже ввели встречные тарифы. Ожидания рынка относительно масштабов и развития торговой войны сохраняются крайне неопределёнными.

Основные тезисы из отчёта ФРС по денежно-кредитной политике и выступления Пауэлла:

- Федеральная резервная система не видит необходимости срочно вмешиваться и предпочитает ждать прояснения ситуации.

- Достижение цели по инфляции в 2% ожидается неровным путём.

- Неопределенность в отношении новых решений и их последствий остаётся высокой.

- Большинство индикаторов говорит о сохранении прочного и сбалансированного рынка труда.

- Экономика США остаётся сильной несмотря на усиление неопределённости.

- Последние данные указывают на вероятное замедление роста потребительских расходов.

- Краткосрочные инфляционные ожидания повысились под влиянием тарифов.

- Неопределённость политики при администрации Трампа продолжает сдерживать экономические прогнозы.

- Политика ФРС не предопределена — возможен как сохранение сдержанности при замедлении инфляции, так и смягчение при неожиданном ухудшении рынка труда или занижении инфляции относительно ожиданий.

- Нулевая граница ставки больше не является базовым сценарием.

- «Мы рассмотрим возможность допустить умеренное превышение инфляции.» Это подразумевает, что цель по инфляции теперь выше, то есть нулевые ставки не рассматриваются и нейтральная ставка может быть зафиксирована около 3% для EFFR в долгосрочной перспективе.

- «Нет необходимости пересматривать понятие ценовой стабильности. Реагировать на краткосрочные отклонения не стоит.»

- «Остаётся неясным: какие товары и на какой срок будут облагаться тарифами. В случае дальнейшей эскалации — если возрастут тарифы или изменятся ожидания — ФРС вынуждена будет реагировать.»

- Краткосрочно экономика не требует незамедлительного вмешательства со стороны ФРС.

- Представители ФРС пересматривают оценки потенциального роста вверх.

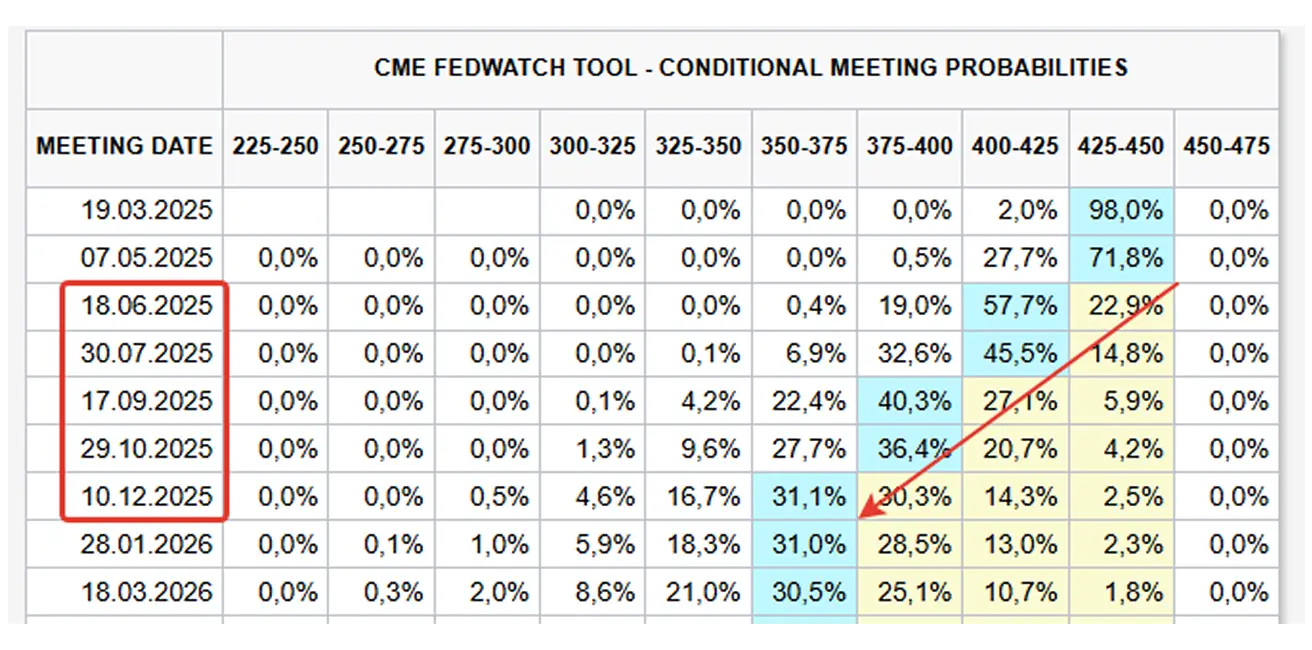

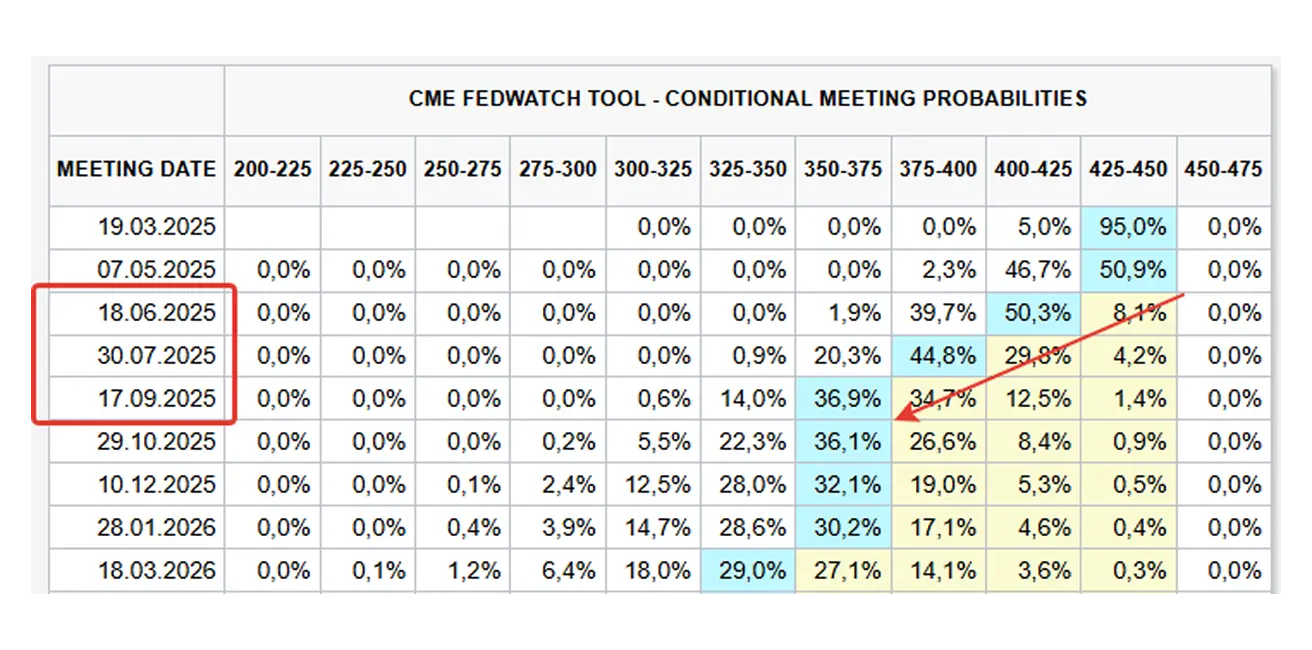

Ожидания рынка — политика ФРС и снижение ставок Согласно фьючерсам FedWatch:

- Рынки ожидают три последовательных снижения ставок по 25 б.п. с июня по август.

- Прогнозируемый диапазон ставок по федеральным фондам в 2025 г.: 3,50–3,75%.

- Инвесторы закладывают более агрессивный цикл смягчения со стороны ФРС.

Рынок

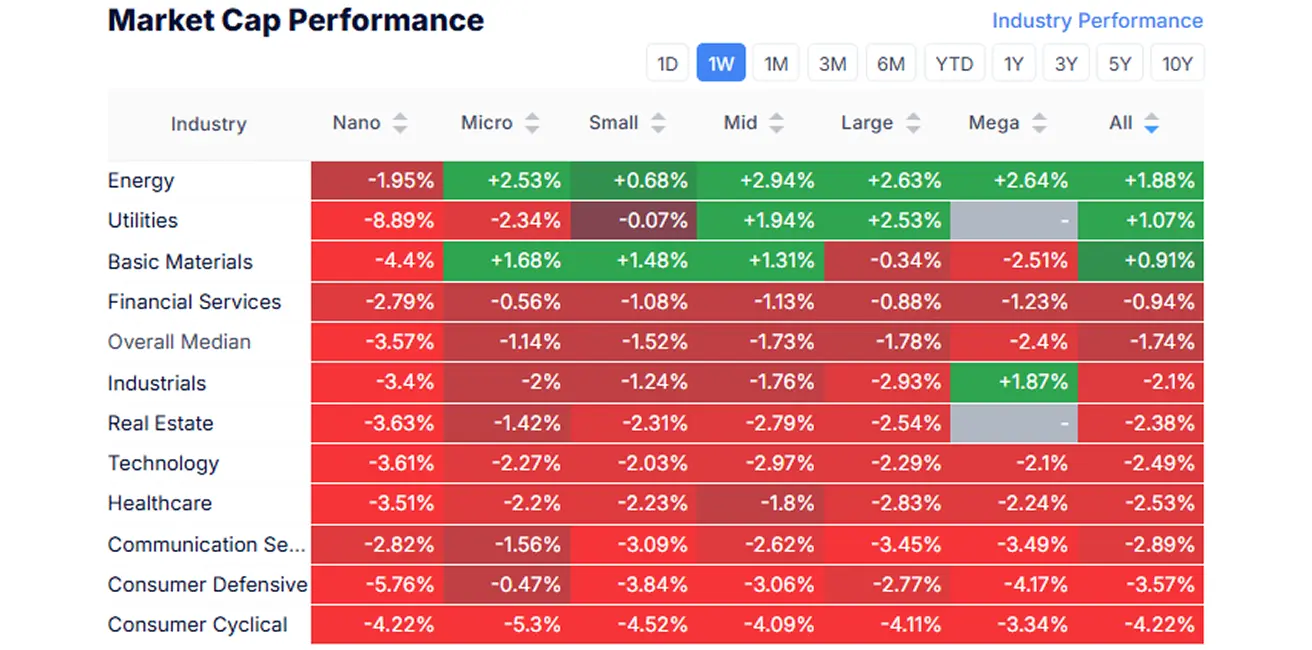

ДИНАМИКА КАПИТАЛИЗАЦИИ РЫНКА

На фоне прошедшей недели фондовый рынок находился в зоне снижения во всех секторах кроме сырьевого, коммунального и энергетики. Медианная просадка составила 1,74%.

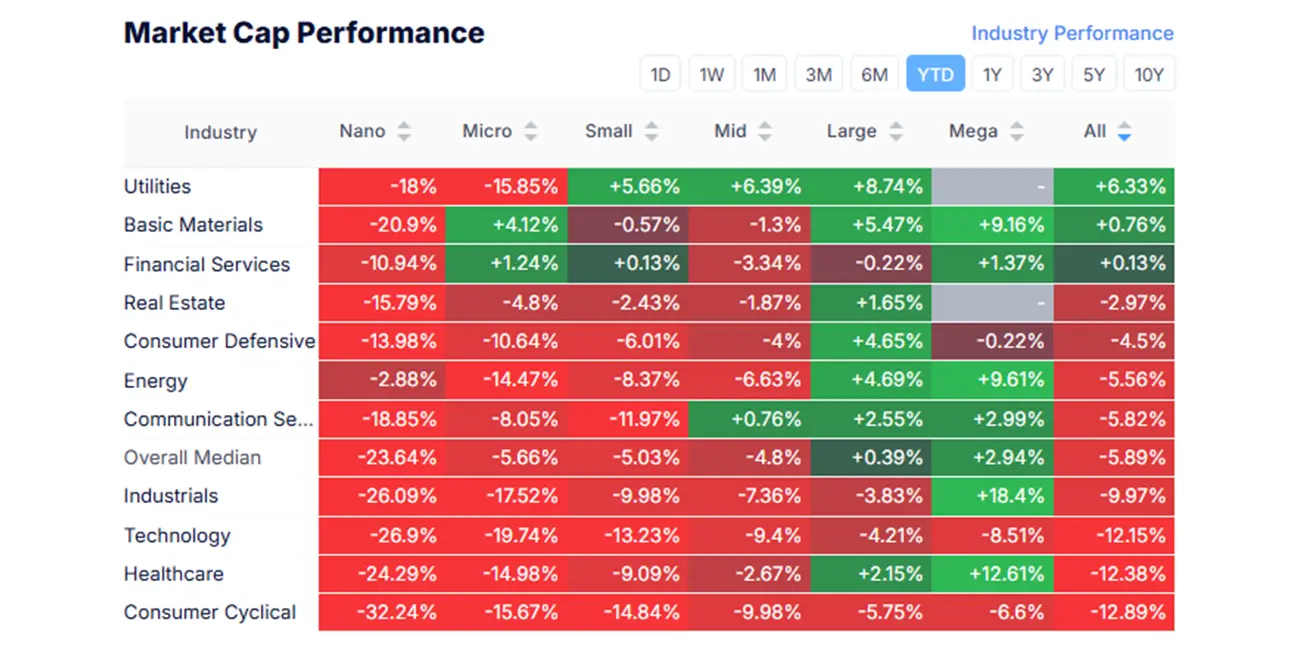

YTD (с начала года до текущей даты).

SP500

Результаты за неделю: -2,27% (закрытие недели на отметке 5 638,93). Прирост с начала 2025 г.: -4,48%.

NASDAQ100

Nasdaq 100: За неделю: -3,08% (закрытие недели — 19 578,86). С начала 2025 г.: -7,30%.

ДОЛГОВОЙ РЫНОК

Долгосрочные гособлигации США 20+ (ETF TLT): +0,07% (закрытие недели $90,17). С начала 2025 года: +2,7%.

ДОХОДНОСТЬ И СПРЕДЫ

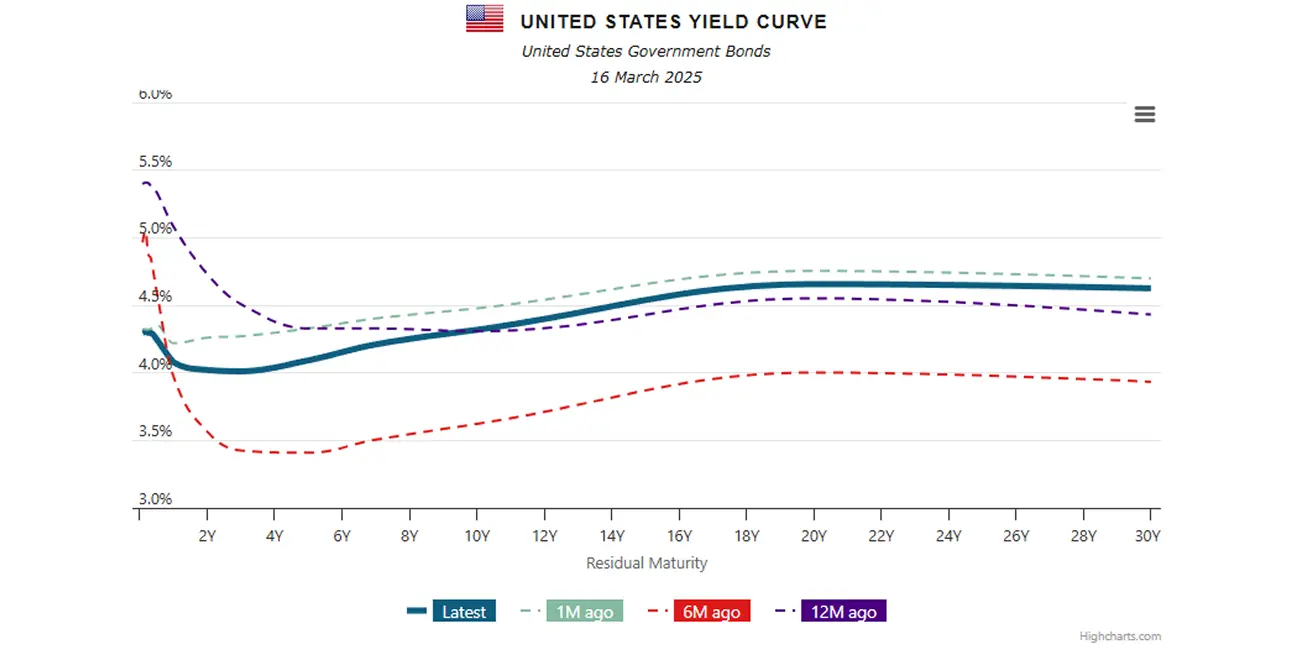

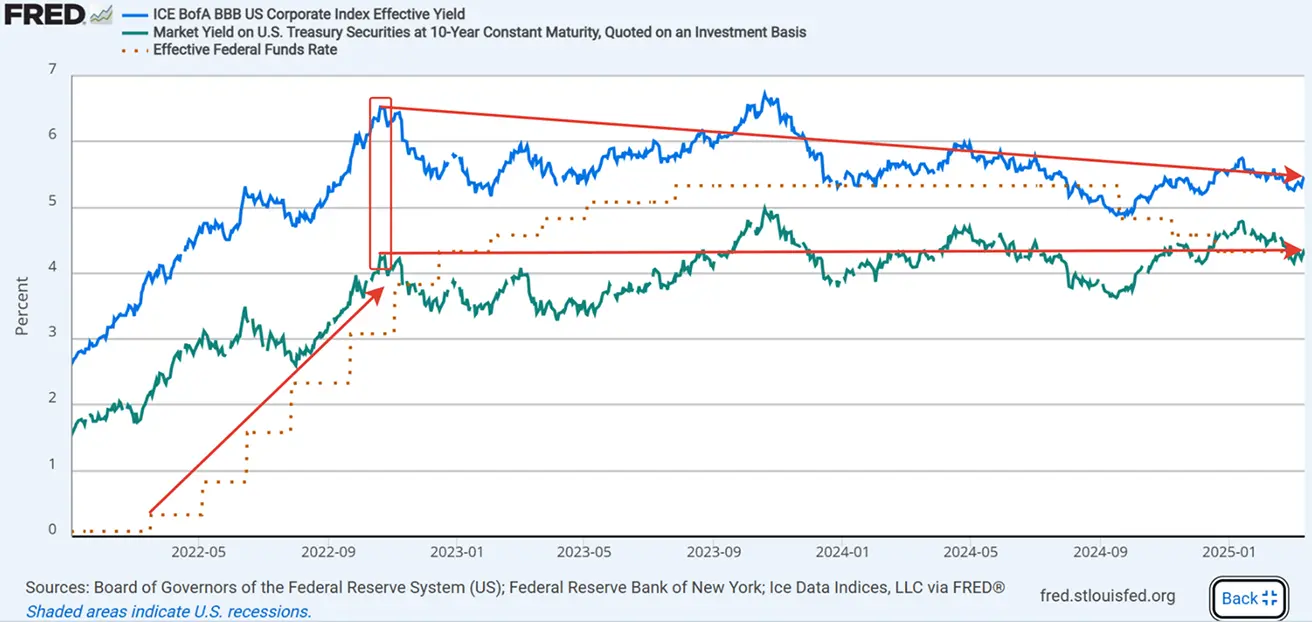

Спред доходности между 10-летними и 2-летними гособлигациями США сейчас составляет 29,7 против 31,0 б.п., отражая разницу между доходностями долгосрочного и краткосрочного долга.

- Рыночная доходность 10-летних гособлигаций США: 4,318% (vs. 4,193%)

- Индекс эффективной доходности ICE BofA BBB США: 5,42% (vs. 5,38%)

Спред отражает восприятие рынком риска или стоимости риска относительно бенчмарка — наименее рискованного актива.

На данный момент спред между 10-летними гособлигациями и облигациями BBB составляет 1,15% — наименьшее значение с октября 2022 г. Тогда (обозначено на графике) спред достигал 2,25% на фоне агрессивного повышения ставки ФРС по 50 б.п.

С тех пор спред сократился вдвое и продолжает сужаться. Доходность бенчмарка 10-летних бумаг осталась практически неизменной (горизонтальная линия), но стоимость заимствований для BBB-имитентов снизилась более чем на 1%.

Также с середины февраля, когда началась коррекция на рынке акций, расширения спредов не наблюдалось:

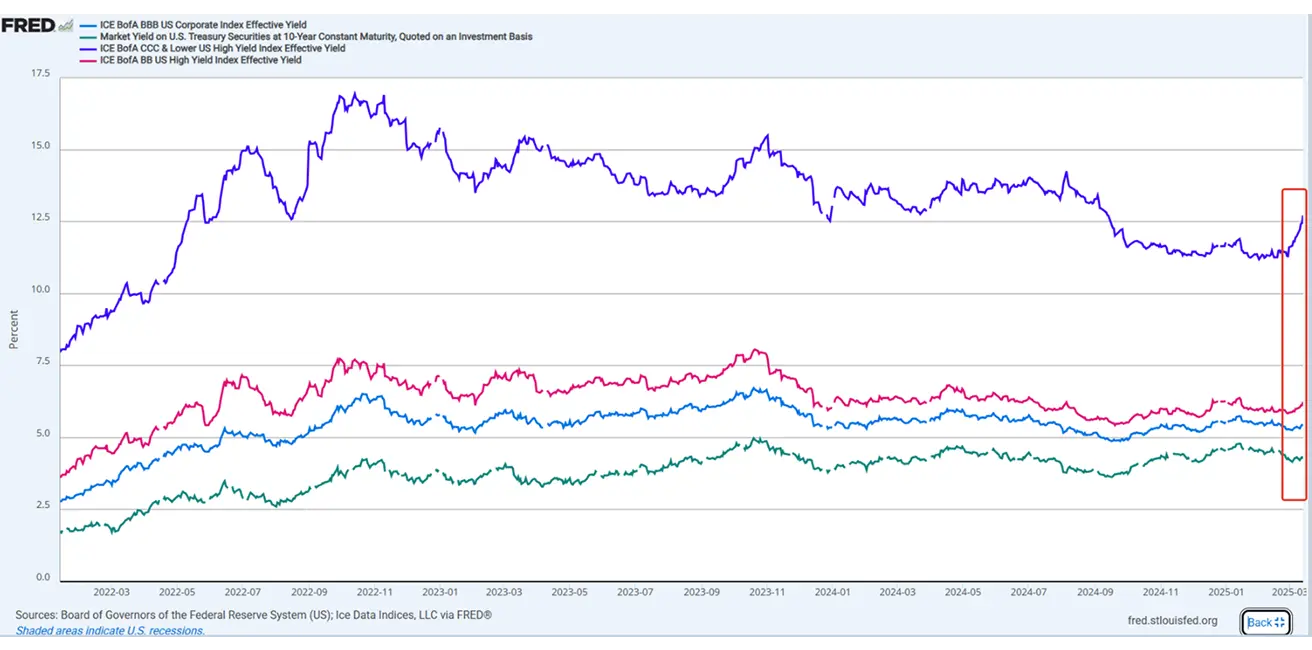

Однако, как следует из графика, доходность спекулятивного сегмента BB (красная линия) слегка выросла, а по сегменту CCC (облигации-помойки, верхняя линия) — резко подскочила.

Таким образом, делать вывод о широкомасштабном выходе из риска по динамике кредитных спредов некорректно. Наблюдается переток средств из более слабых эмитентов в бумаги средней и высокой кредитоспособности. То есть инвесторы перераспределяют капиталы в более надёжные активы.

В заключение: исторически если спреды BB/CCC расширяются, а BBB сужаются, это, как правило, сигнализирует о локальной коррекции на фондовом рынке, но не о панике на кредитном рынке. Пятничный отскок индексов может указывать, что коррекция доходит до дна — и рынок вот-вот развернётся вверх. Однако настрой по-прежнему негативный. Сохраняются долгосрочные тарифные риски и инфляционное давление, что может стать дополнительными препятствиями для акций. Кроме того, в преддверии заседания ФРС в среду любые жёсткие заявления Пауэлла способны спровоцировать новое снижение. Goldman Sachs, Citigroup и HSBC пересмотрели рыночные прогнозы по акциям, понизив свои рейтинги с «повышенного веса» (бычий взгляд) до «нейтрального». Между тем Citigroup повысил рекомендацию по Китаю до «повышенного веса», что трактуется как сигнал к покупке.

ФЬЮЧЕРСЫ НА ЗОЛОТО (GC)

Золото: +2,6% за неделю, закрытие на $2 993,6 за унцию. С начала 2025 г.: +13,35%.

ФЬЮЧЕРСЫ НА ДОЛЛАРОВЫЙ ИНДЕКС (DX)

Фьючерсы на индекс доллара США (DX): -0,47%, закрытие на 103,365.

С начала 2025 года: -4,58%.

ФЬЮЧЕРСЫ НА НЕФТЬ

Итоги недели: +0,21%, закрытие на $67,19 за баррель.

С начала года: -6,49%.

Ежемесячный отчёт ОПЕК: Расчёты по мировому спросу на нефть в 2025–2026 гг. не изменились:

- 2025: 105,2 млн барр. в сутки (+1,45 млн барр.)

- 2026: 106,63 млн барр. в сутки (+1,43 млн барр.) Полный отчёт

Обзор рынка нефти МЭА – март 2025: Мировой спрос на нефть в этом году вырастет чуть более чем на 1 млн барр./сутки против 830 тыс. в 2024-м, достигнув 103,9 млн барр./сутки. Совокупное предложение нефти в мире в 2025-м может превысить спрос примерно на 600 тыс. барр./сутки. Если OPEC+ продлит постепенное снятие квот дольше апреля и не ограничит объёмы у стран, систематически нарушающих лимиты, на рынок дополнительно поступит ещё 400 тыс. барр./сутки. Масштабы и последствия тарифов пока неопределённы, и судить о влиянии текущих переговоров на перспективы рынка пока рано. Полный отчёт

BTC-ФЬЮЧЕРСЫ

Итоги недели: -2,34% ($84 405). С начала 2025 года: -11,40%.

ETH-ФЬЮЧЕРСЫ

Итоги недели: -10,32% ($1 929).

С начала 2025 г.: -43,00%.

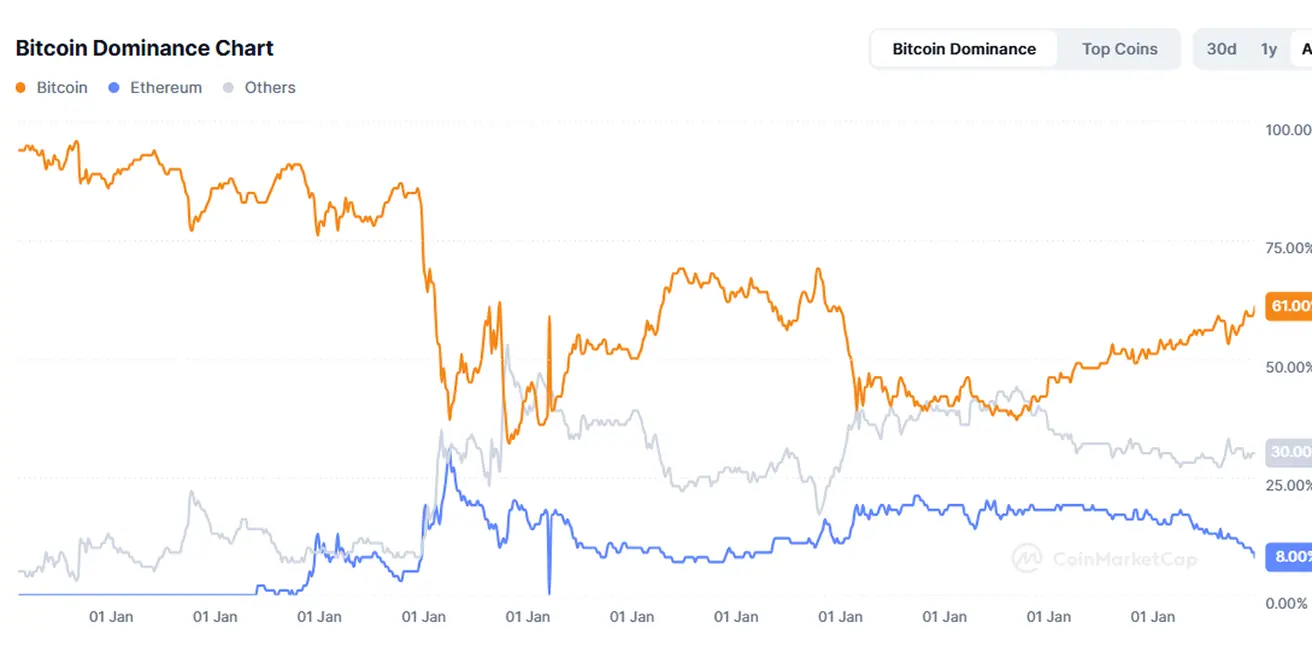

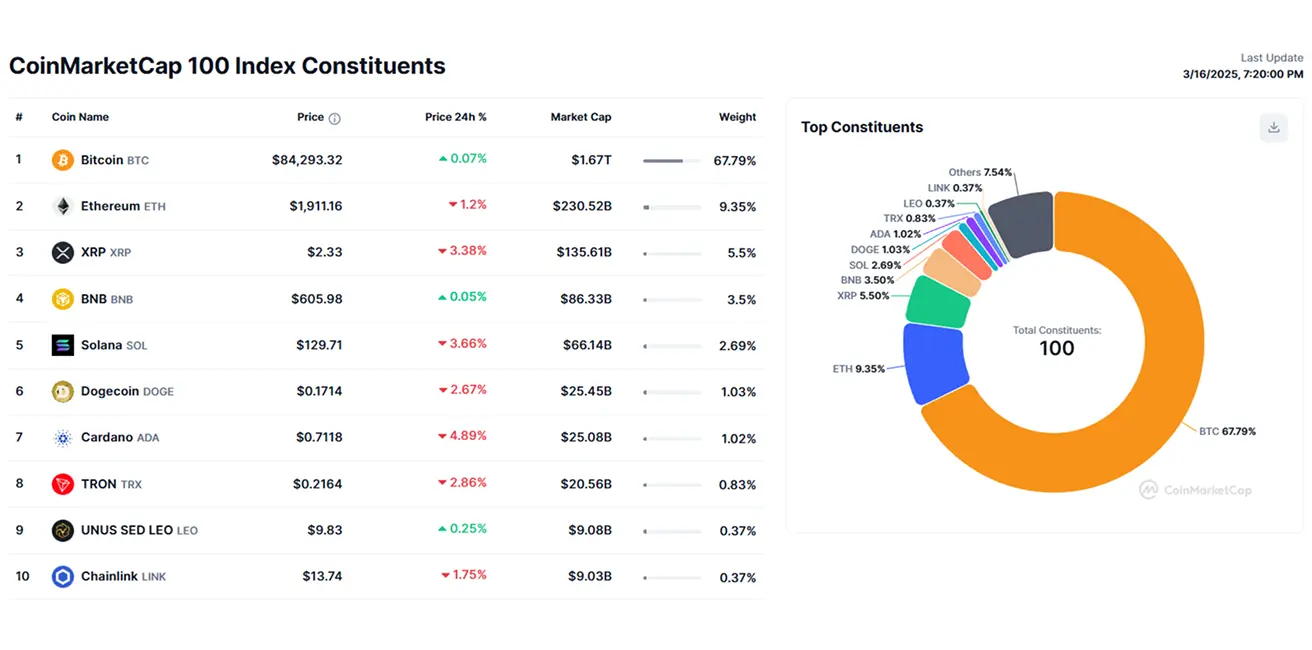

Общая капитализация крипторынка: $2,74 трлн ($2,66 трлн неделей ранее) (Источник: CoinMarketCap)

- Доля биткоина: 61,0% (61,0%)

- Доля эфириума: 8,4% (8,7%)

- Прочие криптовалюты: 30,6% (30,2%)

Новости: Управление контролёра денежного обращения США (OCC) сообщило, что американским банкам теперь разрешено:

- выступать в роли валидаторов в публичных блокчейн-сетях

- хранить криптовалюты на счетах клиентов

- размещать стейблкоины на собственном балансе

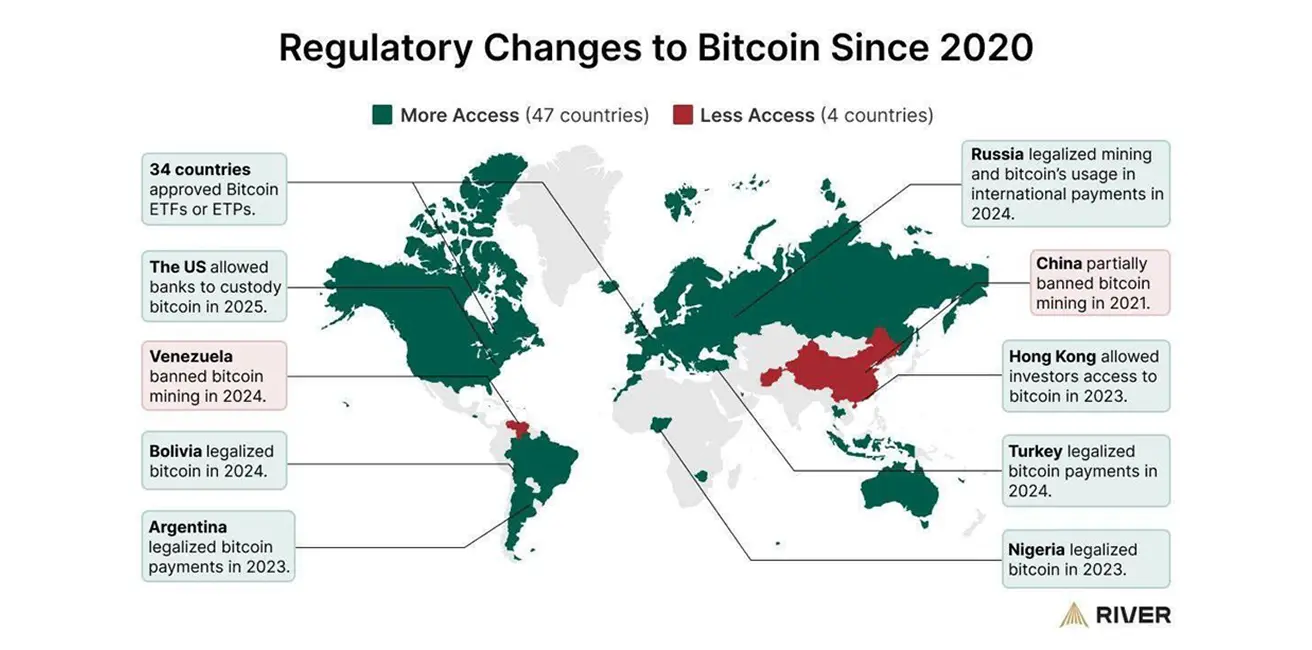

С 2020 года в 47 странах регулирование криптовалюты было смягчено или упрощено, тогда как в четырёх — ужесточено или введён полный запрет на криптовалюты и майнинг.