English

English Lietuvių

Lietuvių Русский

Русский Eesti

Eesti2025 жылғы 10-14 наурыз: Апталық экономикалық шолу

Негізгі нарық жаңартулары

МАКРОЭКОНОМИКАЛЫҚ КӨРСЕТКІШТЕР

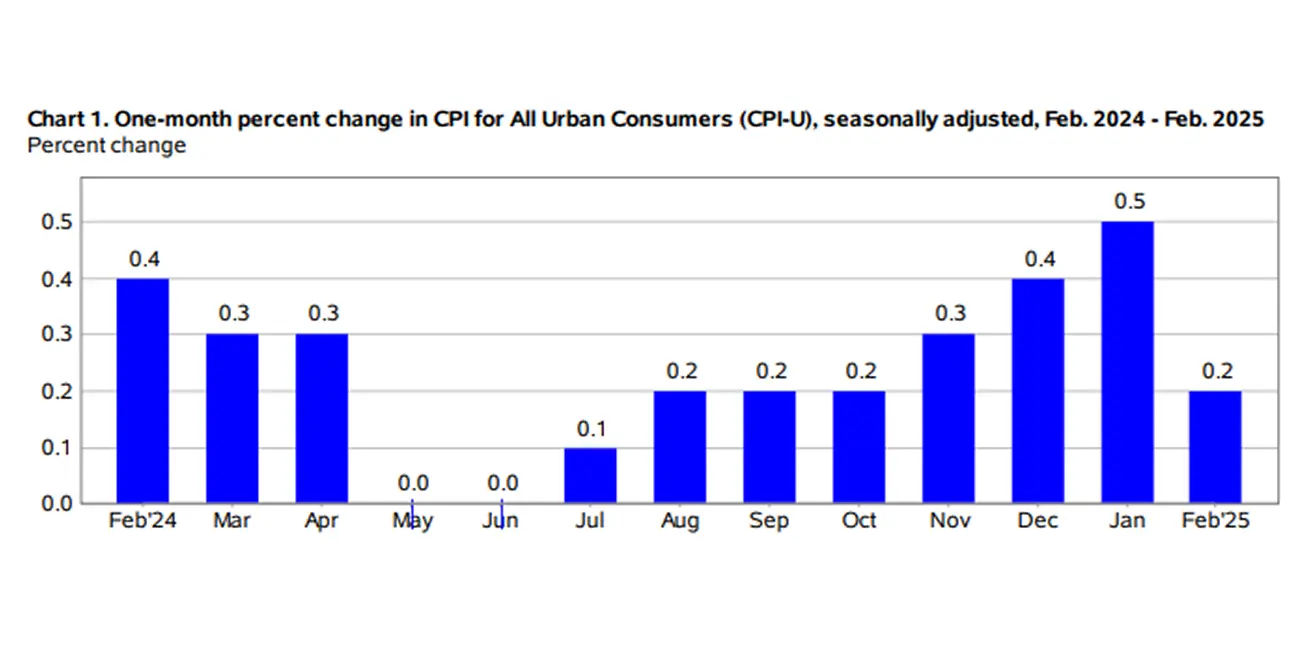

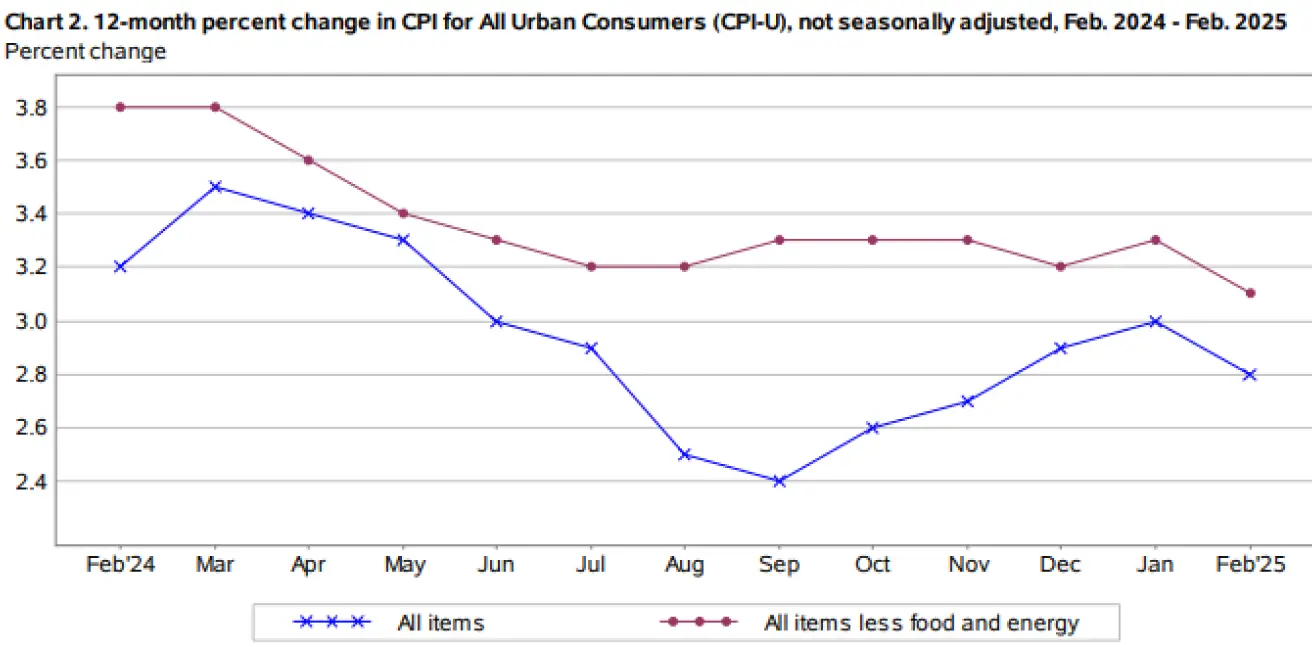

ИНФЛЯЦИЯ

- Таза тұтыну бағалары индексі (CPI) (ай/ай) (ақпан): 0,2% (бұрын: 0,4%);

- Тұтыну бағалары индексі (CPI) (ай/ай) (ақпан): 0,2% (бұрын: 0,5%);

- Таза тұтыну бағалары индексі (CPI) (жыл/жыл) (ақпан): 3,1% (бұрын: 3,3%);

- Тұтыну бағалары индексі (CPI) (жыл/жыл) (ақпан): 2,8% (бұрын: 3,0%).

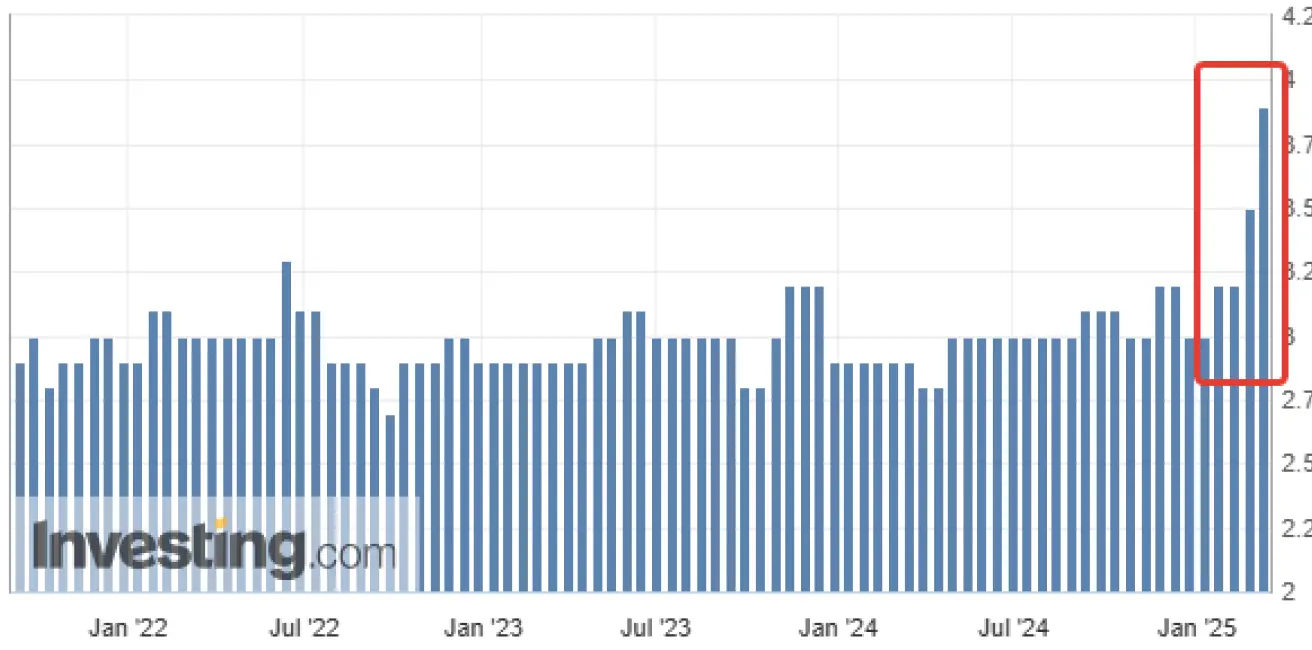

ИНФЛЯЦИЯ КҮТУ (МИЧИГАН)

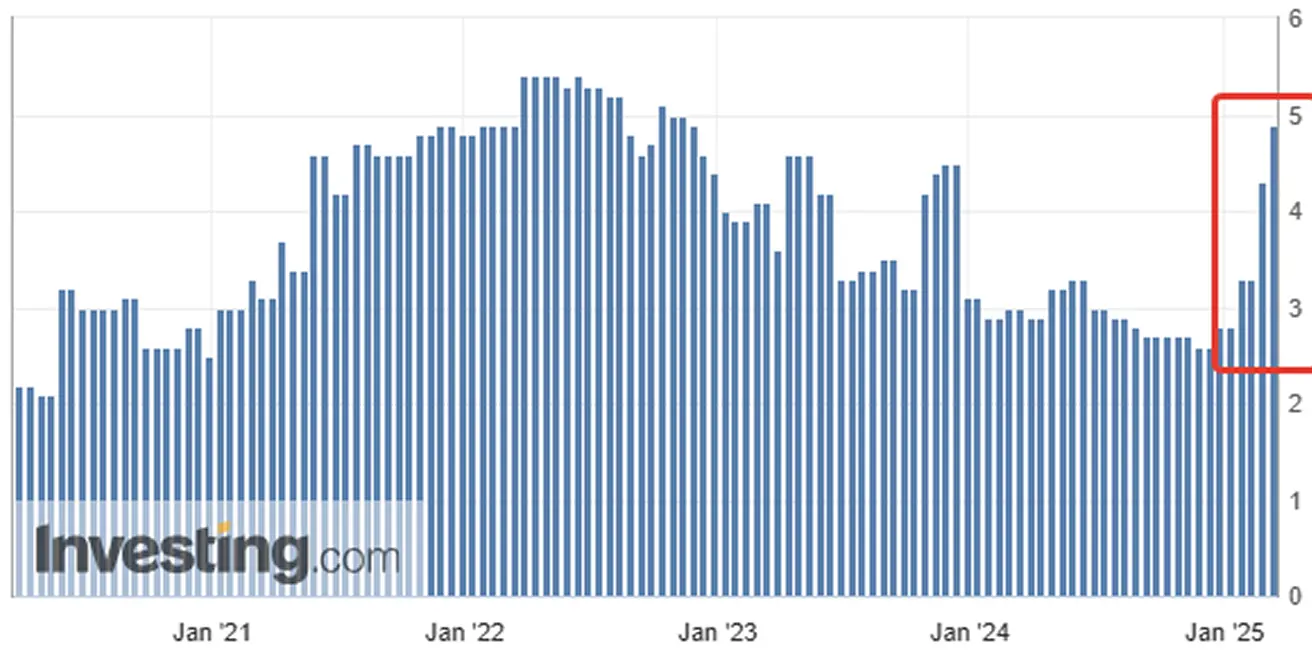

- 12 айлық болжамды инфляция (ақпан): 4,9%, бұрын: 4,3%;

- 5 жылдық болжамды инфляция (ақпан): 3,9%, бұрын: 3,5%.

** ЖІӨ (BEA – АҚШ Экономикалық талдау бюросы) (тоқсан/тоқсан) (Q) (Алдын ала бағалау): 2,3% (бұрын: 3,1%)**

ІСКЕРЛІК БЕЛСЕНДІЛІК ИНДЕКСІ (PMI):

- Қызметтер саласы (ақпан): 51 (бұрын: 49,7);

- Өндірістік сектор (ақпан): 52,7 (бұрын: 51,6);

- S&P Global композиті (ақпан): 51,6 (бұрын: 50,4).

ЕҢБЕК НАРЫҒЫ:

- Жұмыссыздық деңгейі (ақпан): 4,1% (бұрын: 4,0%);

- Ауыл шарушылығына жатпайтын жұмыс орындарының өзгерісі (ақпан): 151 мың (бұрын 81 мың);

- Орташа сағаттық жалақы (ақпан, жыл/жыл): 4,0% (бұрын: 3,9%).

АҚША-НЕСИЕЛІК САЯСАТ

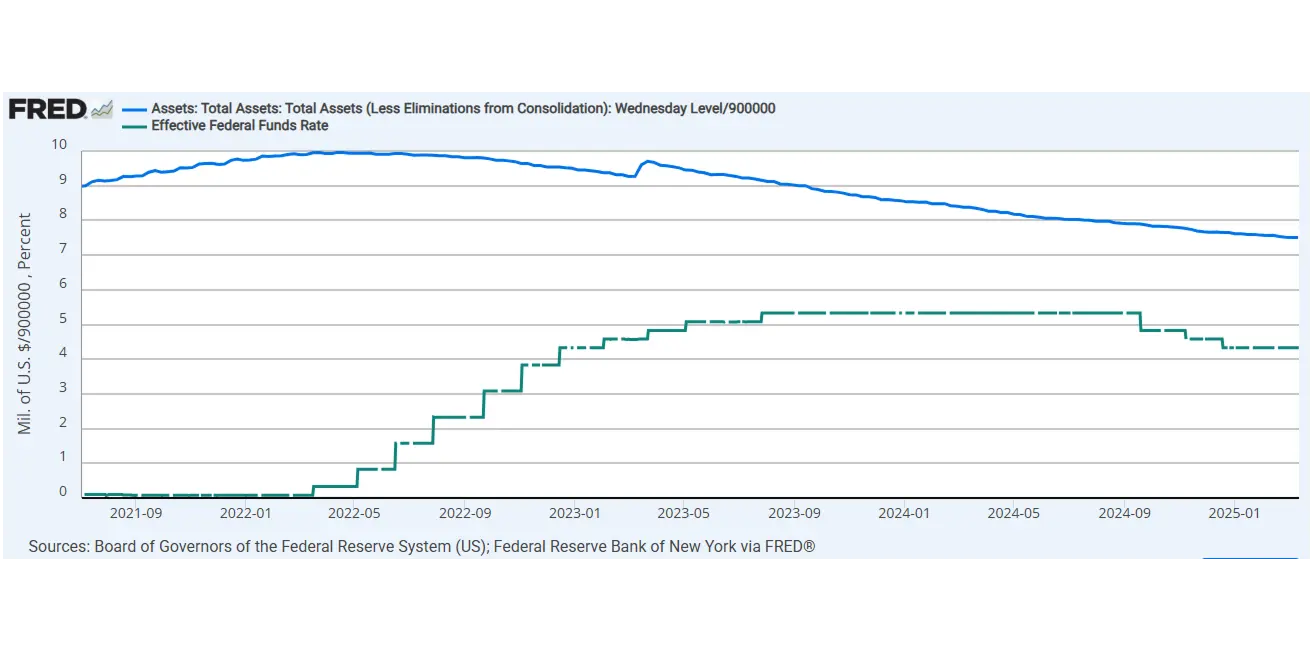

- Федералды қор мөлшерлемесі (EFFR): 4,25%–4,50% (нүктелі сызық);

- ФРЖ баланстық есебі (көк): $6,759 трлн (өткен аптада: $6,756 трлн)

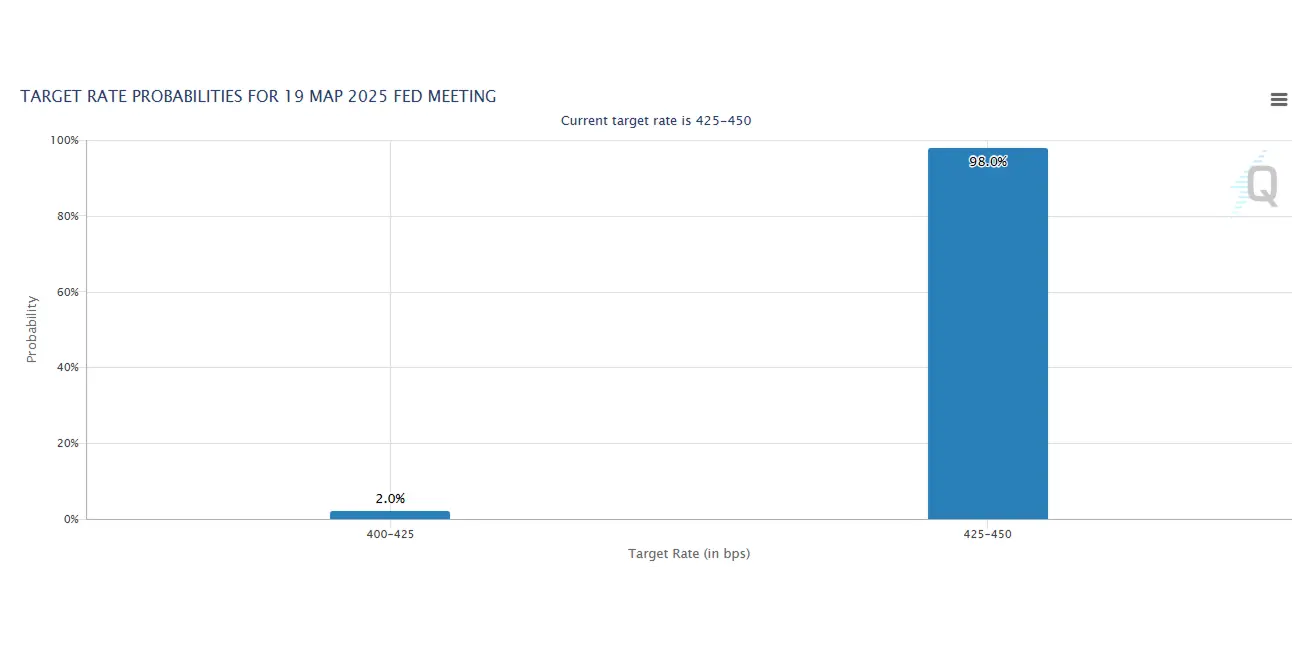

НАРЫҚТЫҢ МӨЛШЕРЛЕМЕ БОЛЖАМЫ

Бүгінгі жағдай:

Өткен аптада:

Түсіндірме:

Өткен апта әлемдік сауда соғысының өршуімен, саяси белгісіздіктің жоғарылауымен және акция нарықтарының күрт төмендеуімен ерекшеленді. Бұл алаңдаушылықтарға қарамастан, іскерлік белсенділік индекстері 50 деңгейінен жоғары болып қалуда, бұл экономиканың өсуін білдіреді. Қызметтер секторы екі жылда алғаш рет 50-ден төмендеп, соңғы жариялауда құлдырауын тоқтатты.

Еңбек нарығына шолу Ауыл шаруашылығына жатпайтын жұмыс орындарының саны ақпанда 151 мыңға өсті, ал жұмыссыздық деңгейі сәл артып, 4,1%-ға жетті. Жаңа жұмыс орындары денсаулық сақтау, қаржы, көлік, қоймалау және әлеуметтік көмек секторларында шоғырланған, ал федералды үкіметтегі жұмысшылар саны азайды. Атланта ФРЖ-ның GDPNow моделі үшінші апта қатарынан экономикалық белсенділік 2,4%-ға төмендейді деп болжауда.

Макроэкономикалық болжам Экономикалық талдау бюросының келесі ресми ЖІӨ есебі де баяулауды растайды деп күтілуде, бұл нарықтарда қазірдің өзінде ескерілді. Еуроаймақта макродеректер негізінен оң қалыпта қалуда.

- ЕОБ мөлшерлемені 2,9%-дан 2,65%-ға дейін төмендетті.

- Инфляция мен жұмыссыздық төмендеді, ал ЖІӨ мен іскерлік белсенділік өсуде.

- Алайда Германия мемлекеттік шығыстарды қолдау үшін €500 млрд жаңа қарыз шығару жоспарларын жариялағаннан кейін, еуропалық облигация нарықтары құлдырады, әсіресе қорғаныс секторы ең жылдам өседі деп күтілуде. Қытайда бизнес белсенділігі әлі де өсуде, бірақ CPI деректері дефляцияны көрсетеді, себебі тұтынушылық сұраныс әлсіз. Бұл Халық банкі тарапынан қосымша монетарлық ынталандыруларды талап етуі мүмкін.

Сауда соғысының дамуы

Өткен аптада Трамп Мексика мен Канадаға жаңа 25% тарифтер, сондай-ақ Қытайға қосымша тарифтер енгізді. Алайда, көптеген канадалық және мексикалық тауарларға бір айға уақытша жеңілдіктер берілді. Бұған жауап ретінде Қытай, Мексика және Канада қарсы тарифтер енгізді. Нарық көңіл-күйі сауда соғысының ауқымы мен ұзақтығына қатысты жоғары белгісіздік күйінде қалып отыр.

ФРЖ-ның Ақша-несиелік саясат туралы есебі мен Пауэллдің мәлімдемесінен негізгі тұстар:

- АҚШ Федералды резерві асықпай, айқындық күтеді.

- 2%-дық инфляцияға жету жолы әркелкі болады деп күтіледі.

- Саясат өзгерістеріне және олардың экономикаға ықпалына қатысты белгісіздік жоғары күйінде.

- Көптеген индикаторлар тұрақты әрі теңгерімді еңбек нарығын көрсетеді.

- АҚШ экономикасы белгісіздік фонында да мықты болып отыр.

- Соңғы деректер тұтыну шығындары өсу қарқынының бәсеңдеуін көрсетеді.

- Қысқа мерзімді инфляциялық күтулер тарифтер әсерінен өсті.

- Трамп әкімшілігі тұсындағы саясаттық белгісіздік экономикалық болжамдарға қысым түсіруде.

- ФРЖ-ның саясаты алдын ала анықталмаған: инфляция баяуласа – бәсең ұстаным сақталады, ал еңбек нарығы әлсіресе не инфляция күткендегіден төмендесе – жеңілдету мүмкін.

- Енді нөлдік шекті мөлшерлеме базалық сценарий емес.

- «Қалыпты инфляция асуын рұқсат етуіміз мүмкін». Бұл инфляциялық мақсаттың жоғарылауы мен нөлдік мөлшерлемелердің күтілмейтінін, ұзақ мерзімді бейтарап мөлшерлеме EFFR үшін 3% айналасында орныға алады дегенді меңзейді.

- «Баға тұрақтылығын қайта анықтаудың қажеті жоқ. Қысқа мерзімді баға ауытқуына реакция жасамаймыз».

- «Қай тауарға, қаншалықты ұзақ тарифтер енгізілетінін айту әлі қиын. Егер шаралар көбейсе, тарифтер өссе немесе күтулер өзгерсе, ФРЖ тиісінше әрекет етуге мәжбүр болады».

- Экономиканың аса жедел шараға қажеті жоқ.

- ФРЖ-ға әлеуетті өсім болжамдары қайта қаралуда.

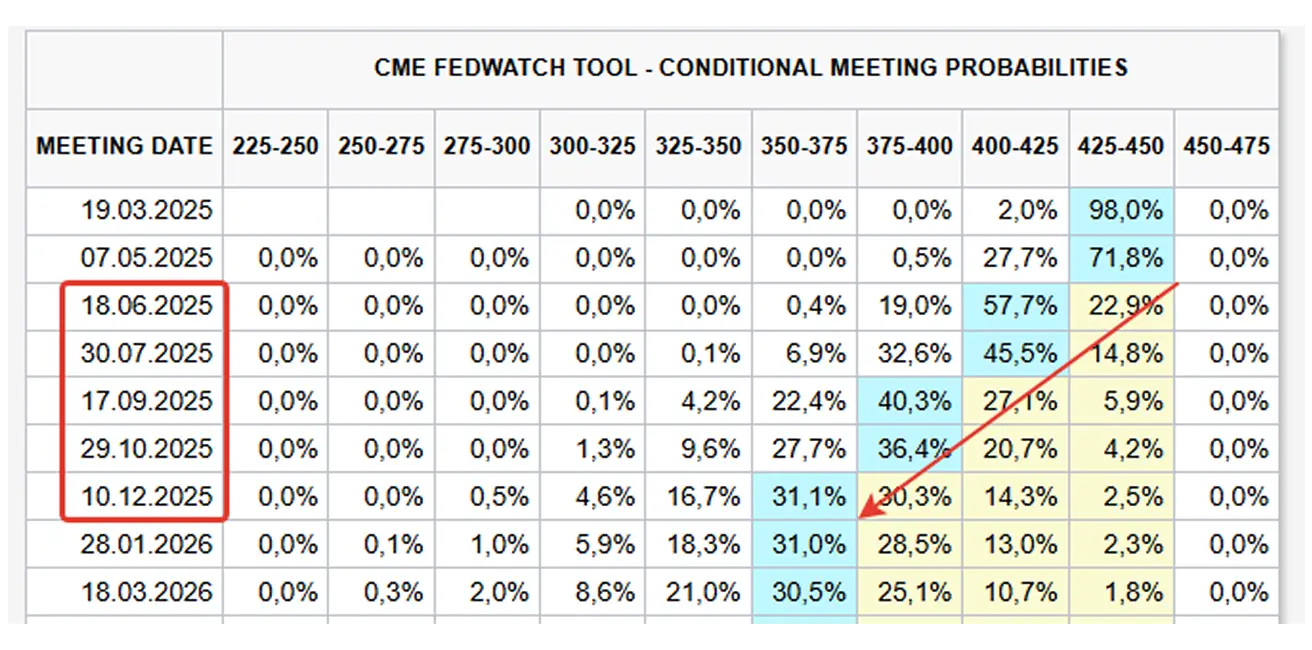

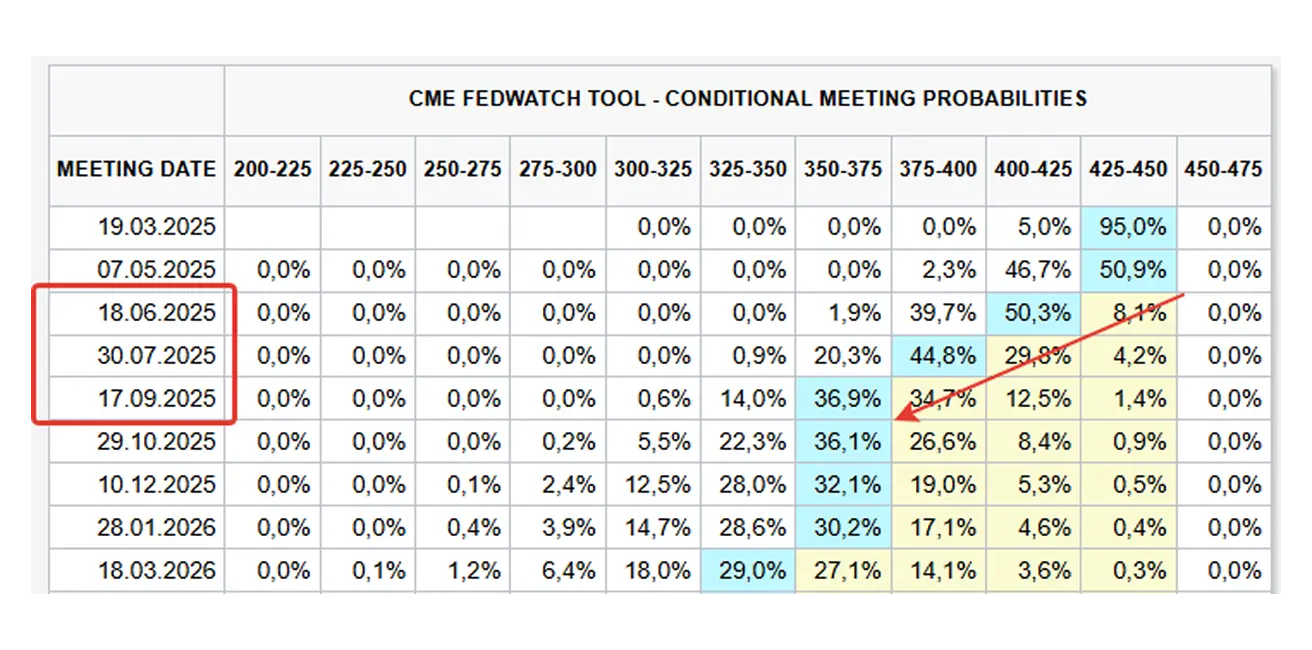

Нарық күтулері – ФРЖ саясаты және мөлшерлеме төмендеуі FedWatch фьючерстеріне сәйкес:

- Нарықтар маусымнан тамызға дейін үш рет 25 б.п. көлемінде мөлшерлеме төмендетуді күтеді.

- 2025 жылға арналған Федералды қор мөлшерлемесінің болжамды диапазоны: 3,50–3,75%.

- Инвесторлар ФРЖ тарапынан монетарлық ынталандырудың күшейген цикліне үміт артып отыр.

Нарық

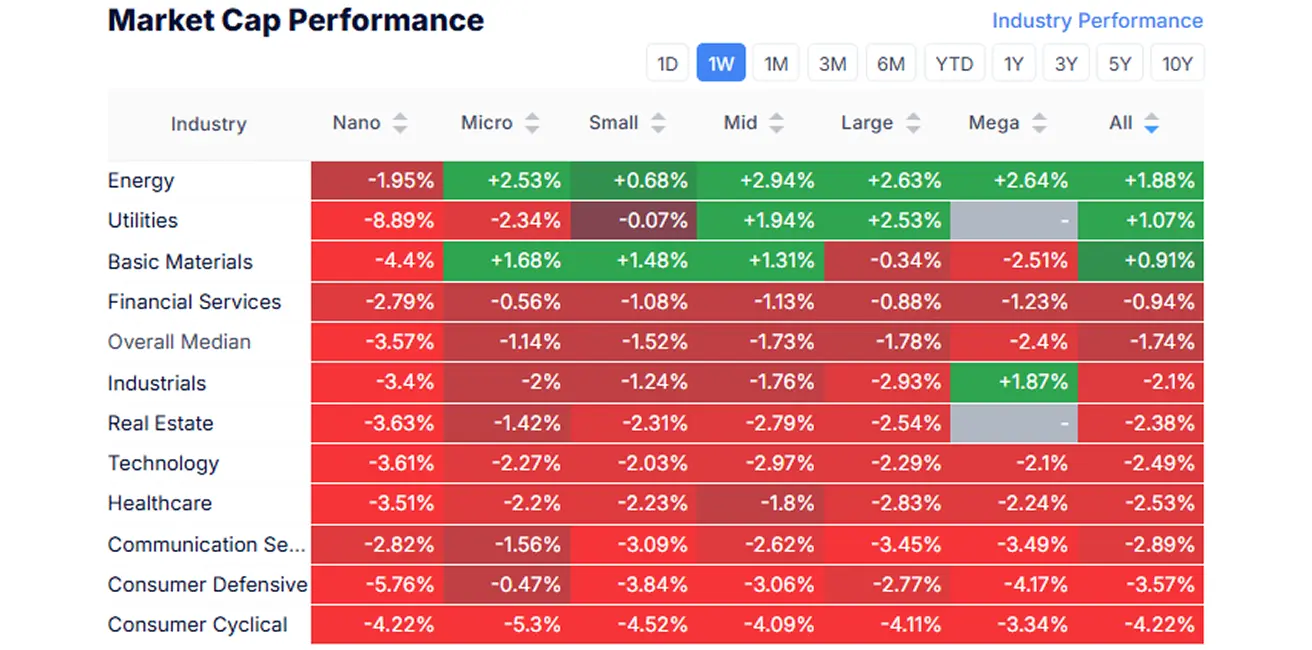

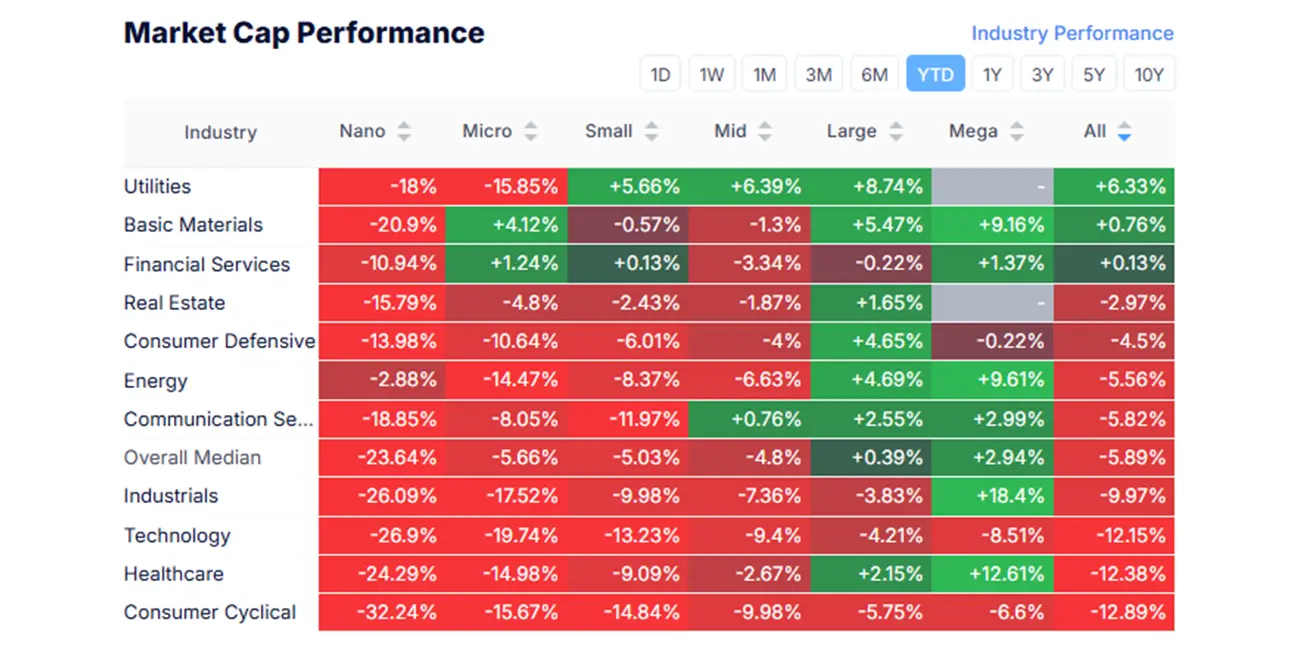

РЫНОК КАПИТАЛИЗАЦИЯСЫНЫҢ ДИНАМИКАСЫ

Өткен аптада негізгі салалар ішінде тек негізгі материалдар, коммуналдық қызметтер және энергетика жасыл аймақта қалды. Нарықтың медианалық құлдырауы 1,74% құрады.

YTD (Жыл басынан ағымдағы күнге дейінгі кезең).

SP500

Апталық өзгеріс: -2,27% (апта соңында – 5 638,93). 2025 жылғы жыл басталғалы өсуі: -4,48%.

NASDAQ100

Nasdaq 100: Апта бойы өзгерісі: -3,08% (апта жабылуында – 19 578,86). 2025 жылғы жыл басынан төмендеуі: -7,30%.

ОБЛИГАЦИЯ НАРЫҒЫ

Қазынашылық облигациялар 20+ (ETF TLT): +0,07% (апта жабылуында – $90,17). 2025 жыл басталғалы өзгеріс: +2,7%.

СЫРЫҚТЫҚТАР МЕН СПРЕДТЕР

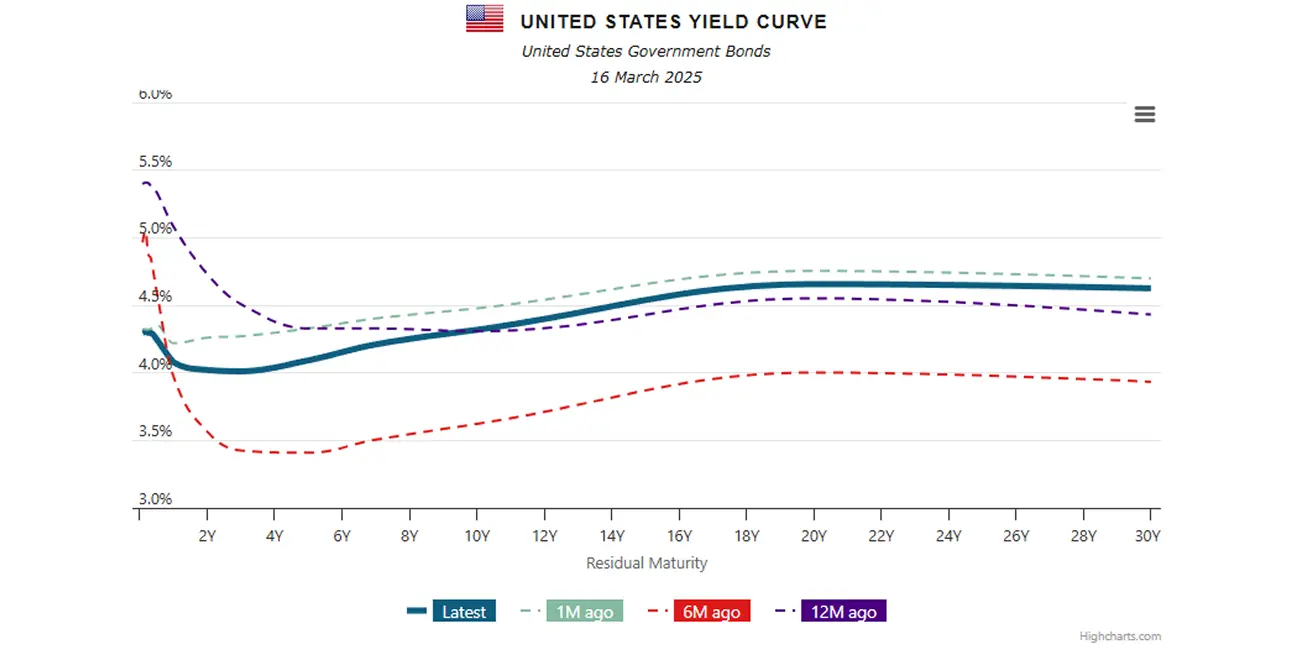

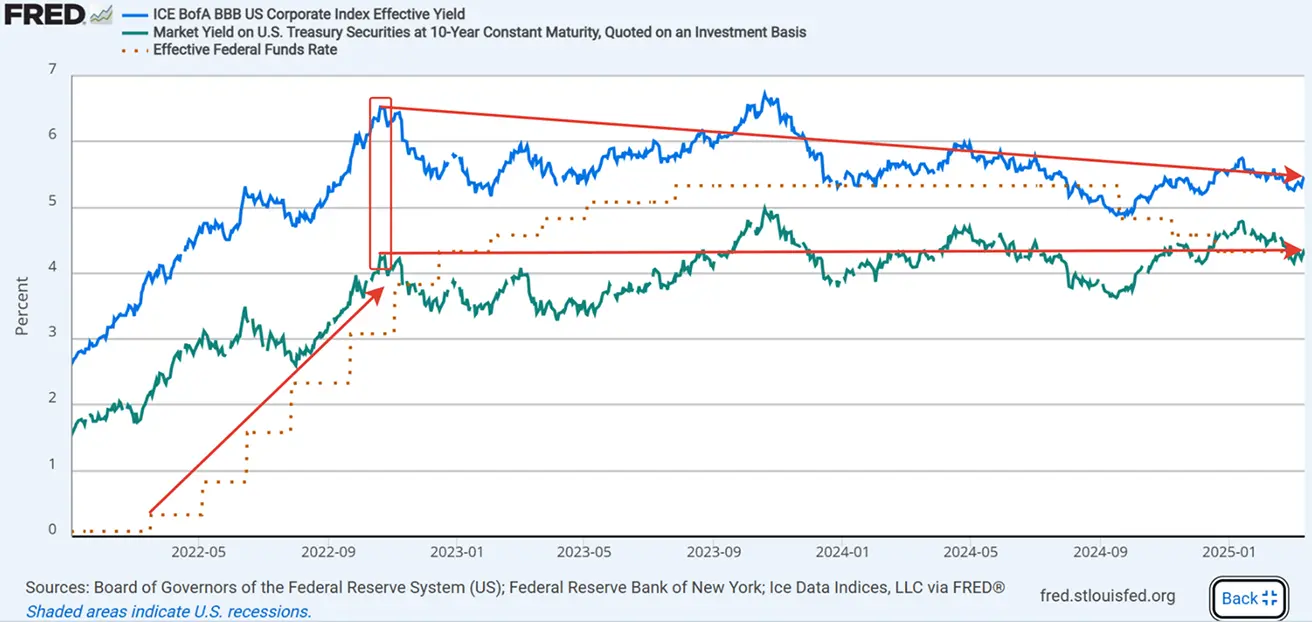

АҚШ-тың 10 жылдық және 2 жылдық қазынашылық облигациялары арасындағы кірістілік спрэді қазір 29,7 және 31,0 базистік пункт құрайды – бұл ұзақ және қысқа мерзімді қарыздардың пайыздық айырмашылығын көрсетеді.

- АҚШ 10 жылдық қазынашылық облигацияларының нарықтағы кірістілігі: 4,318% (алдыңғысы: 4,193%)

- ICE BofA BBB АҚШ корпоративтік индексінің тиімді кірістілігі: 5,42% (алдыңғысы: 5,38%)

Спред – нарықтың тәуекелге деген көзқарасын немесе тәуекел құнының анықтамалық активпен (ең аз тәуекелдімен) салыстырғандағы құнын сипаттайды.

Бүгінгі таңда 10 жылдық қазынашылық облигациялар мен BBB рейтингті корпоративтік бондтар арасындағы спред 1,15% құрады – бұл 2022 жылдың қазан айынан бергі ең төменгі көрсеткіш. Сол кезде (тіктөртбұрышпен белгіленген) спред 2,25%-ға жеткен еді, бұл АҚШ ФРЖ-ның мөлшерлемені 50 б.п. қарқынмен күрт көтеруімен сәйкес келген.

Содан бері спред екі есеге қысқарып, әлі де тарылып келеді. 10 жылдық қазынашылық облигациялар кірістілігі іс жүзінде өзгеріссіз (горизонталь сызық), ал BBB рейтингті корпоративтік бондар бойынша қарыз алу құны 1%-дан астам төмендеді.

Сонымен қатар, ақпан ортасында акция нарығы түзетіле бастағаннан бері спредтің ұлғаю белгілері жоқ:

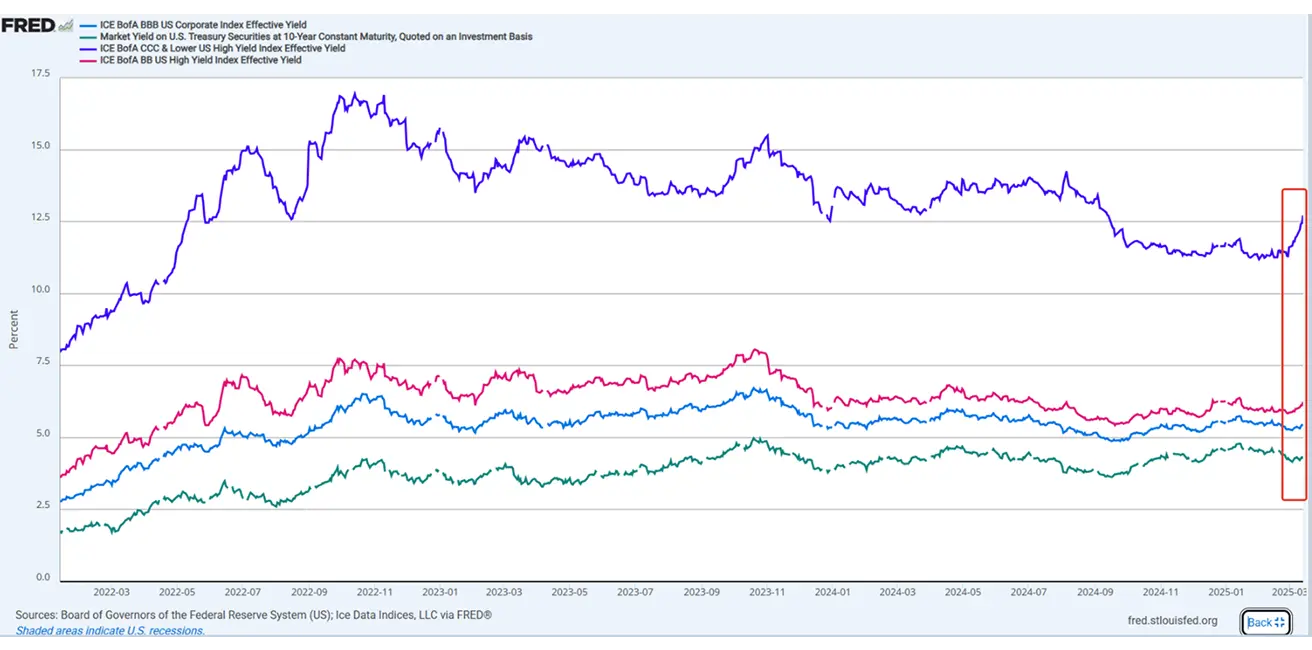

Төмендегі диаграммада, BB дәрежелі спекулятивті корпоративтік облигациялар кірістілігі (қызыл сызық) аздап өскенімен, CCC рейтингі бар «джанк» облигациялар кірістілігі (жоғарғы сызық) күрт өскені байқалады.

Сондықтан кредиттік спредтерге қарап, нарықта жаппай тәуекелден қашу байқалады деп айта алмаймыз. Керісінше, инвесторлар әлсіз компанияларды сатуда, ал орташа деңгейдегі және одан жоғары сапалы қарыз құралдарына сұранысты сақтауда. Басқаша айтқанда, портфельді қауіпсіздеу активтерге қайта бағдарлау үрдісі жүріп жатыр.

Қорытындылай келе, тарихи трендтер BB/CCC спредтері ұлғайып, ал BBB спредтері тарылып жатса, бұл әдетте қор нарығындағы жергілікті түзетуді, түгел нарықтық үрей емес екенін білдіреді. Жұма күні индекстердің өсімі бұл түзетудің түбіне жеткенін және нарық осы құлдыраудан қалпына келуді бастауы мүмкіндігін көрсетеді. Алайда жалпы көңіл-күй жағымсыз күйде. Ұзақ мерзімді тарифтік тәуекелдер мен инфляция қысымы акциялар үшін тәуекел болып қала береді. Сонымен қатар, сәрсенбі күні өтетін ФРЖ жиыны аясында Пауэллдің сөздеріндегі кез-келген қатаң реңк қосымша төмендетуді тудыруы мүмкін. Сонымен бірге Goldman Sachs, Citigroup және HSBC қор нарығы бойынша өз болжамдарын төмендетіп, бұрынғы "артық салмақ" (бұқа болжамыны) "бейтарапқа" ауыстырды. Citigroup, өз кезегінде, Қытай нарығын "артық салмақ" деңгейіне дейін көтерді, яғни сатып алуға ұсыныс береді.

АЛТЫН ФЬЮЧЕРСТЕРІ (GC)

Алтын фьючерстері: +2,6%, апта соңындағы баға – $2 993,6 (трой унция үшін). 2025 жыл басталғалы: +13,35%.

ДОЛЛАР ИНДЕКСІ ФЬЮЧЕРСТЕРІ (DX)

АҚШ доллар индексі фьючерстері (DX): -0,47%, апта жабылуында – 103,365.

2025 жыл басынан: -4,58%.

МҰНАЙ ФЬЮЧЕРСТЕРІ

Апталық өсім: +0,21%, жабылу – $67,19/баррель.

2025 жылғы динамика: -6,49%.

OPEC айлық есебі: 2025-2026 жылдарға арналған жаһандық сұраныс болжамы өзгеріссіз қалды:

- 2025: 105,2 млн барр./тәу (+1,45 млн барр./тәу)

- 2026: 106,63 млн барр./тәу (+1,43 млн барр./тәу) Толық есеп

БЭХ (ХЭА) мұнай нарығы есебі – 2025 наурыз: Биыл жаһандық мұнайға сұраныс өсімі өткен жылғы 830 мың баррель/тәуліктен 1 млн баррельден жоғары болады деп күтілуде, жылдық жалпы сұраныс 103,9 млн баррелі құрайды. Биыл жаһандық мұнай ұсынысы сұраныстан шамамен 600 мың баррельге артық болуы мүмкін. Егер OPEC+ сәуірден кейін өндіріс қысқартуды тоқтатса, ал белгіленген квотадан асатын мүше елдер ұсынысты шектемесе, нарыққа қосымша 400 мың баррель түседі деп күтілуде. Тарифтерге қатысты белгісіздік аясында, олардың нарықтық көзқарасқа әсерін әлі ерте бағалау керек. Толық есеп

BTC ФЬЮЧЕРСТЕРІ

Апталық өзгеріс: -2,34% ($84 405). 2025 жылғы жыл басынан: -11,40%.

ETH ФЬЮЧЕРСТЕРІ

Апталық өзгеріс: -10,32% ($1 929).

2025 жылғы жыл басынан: -43,00%.

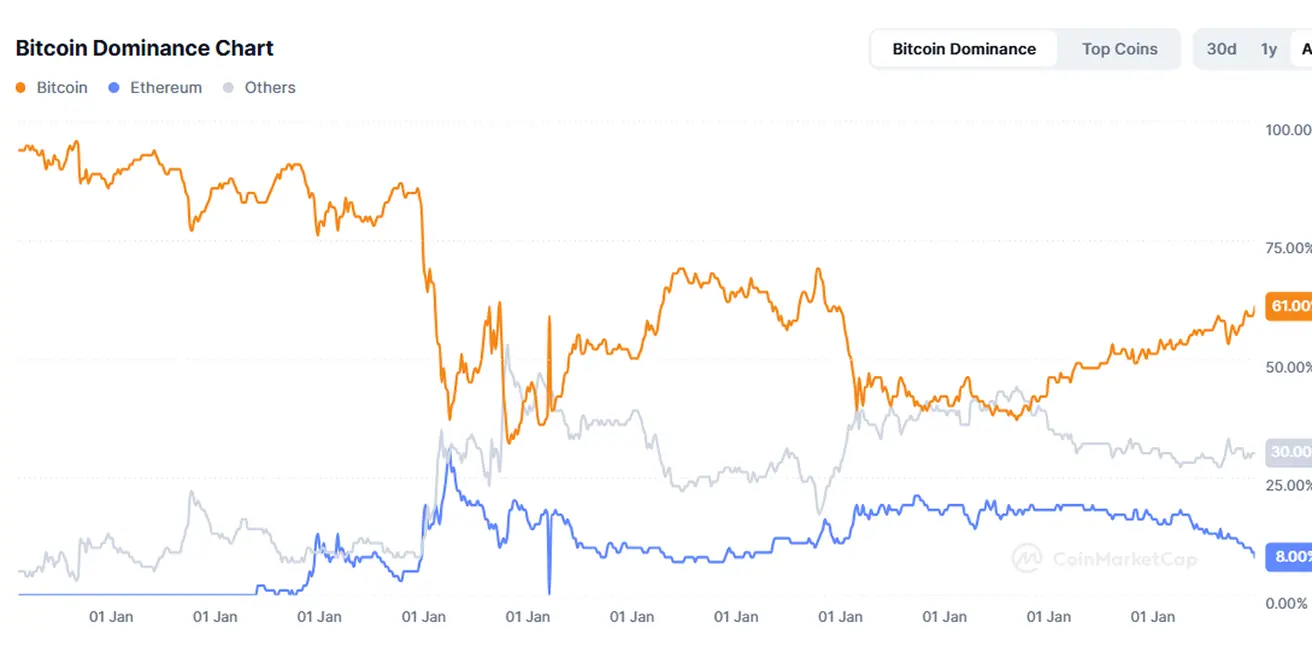

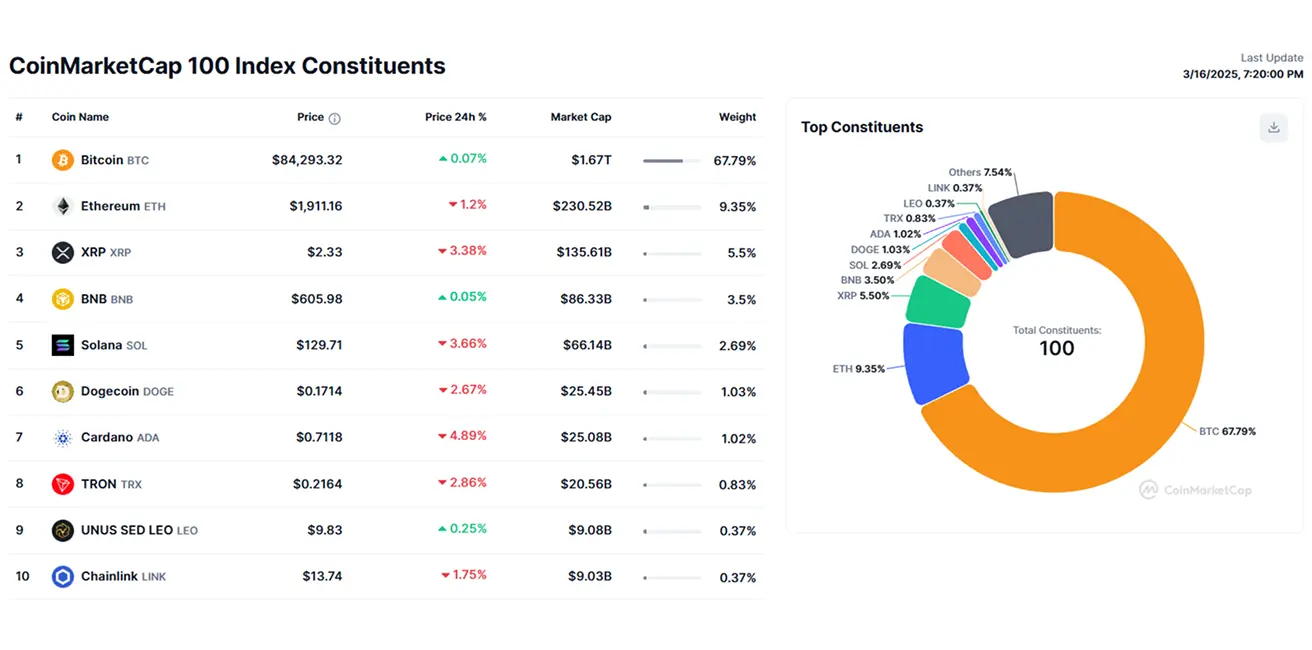

Крипто нарық капитализациясы: $2,74 трлн ($2,66 трлн өткен аптада) (Дереккөз: CoinMarketCap)

- Биткоин үлесі: 61,0% (61,0%)

- Эфириум үлесі: 8,4% (8,7%)

- Басқа криптовалюта үлесі: 30,6% (30,2%)

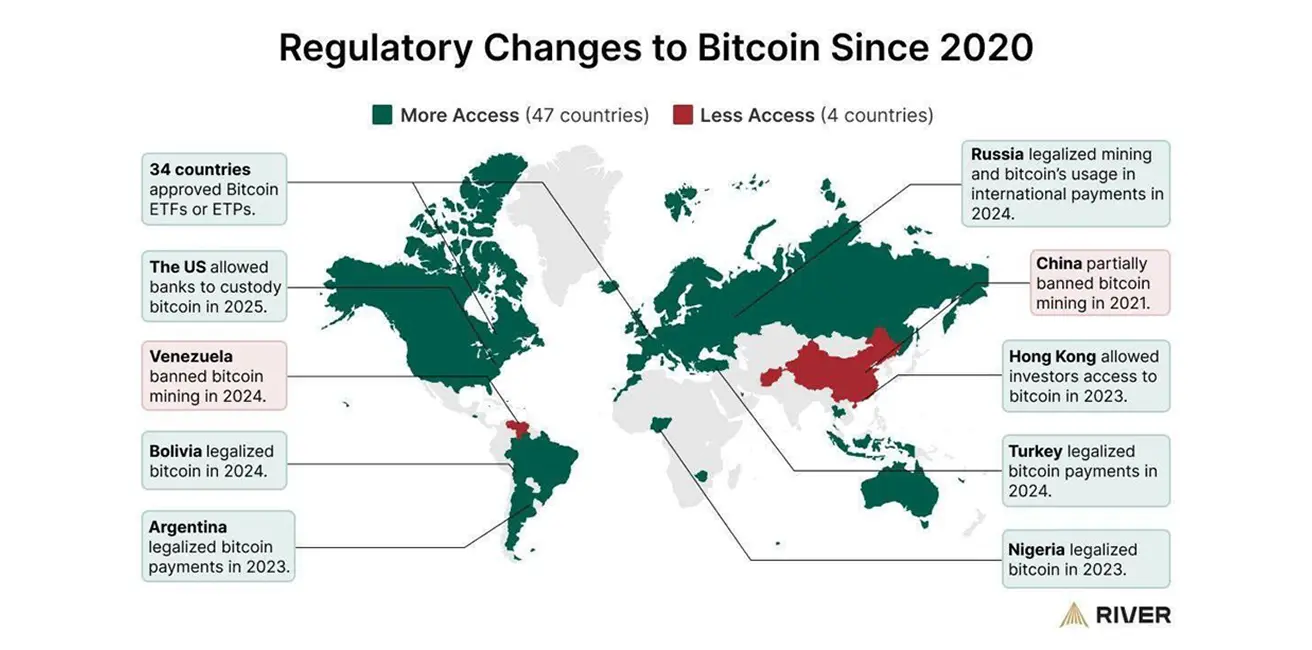

Жаңалықтар: АҚШ Қаржы мекемелерін қадағалау кеңсесі (OCC) енді АҚШ банктеріне:

- Ашық блокчейн желілерінде валидатор болуға

- Клиенттер үшін криптовалюталарды кастодиалдауға

- Өз баланстарында стейблкоиндарды ұстауға рұқсат берді

2020 жылдан бері 47 мемлекет криптовалютаға қатысты ережелерін жұмсартты не оңтайландырды, ал 4 ел ережелерді күшейтті немесе криптовалюта мен майнингті толықтай тыйған.