English

English Lietuvių

Lietuvių Русский

Русский Қазақша

Қазақша10.–14. märts 2025: Nädalane majandusülevaade

Olulised turuülevaated

MAKROMAJANDUSLIKUD NÄITAJAD

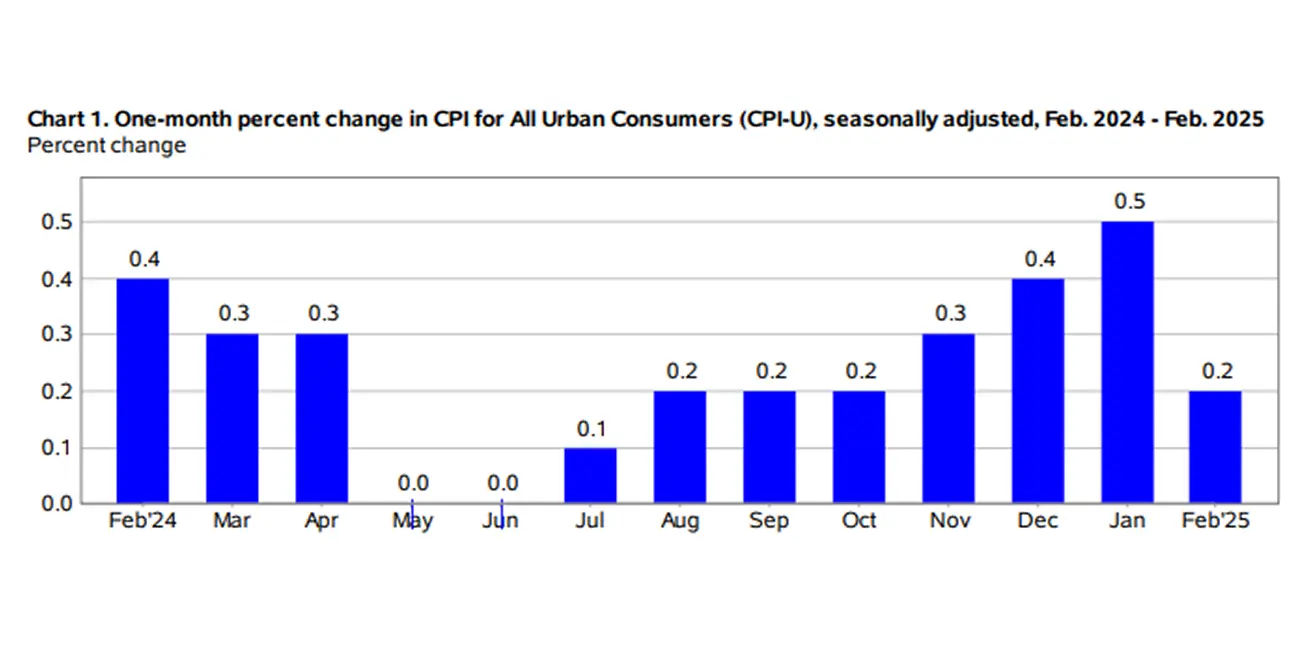

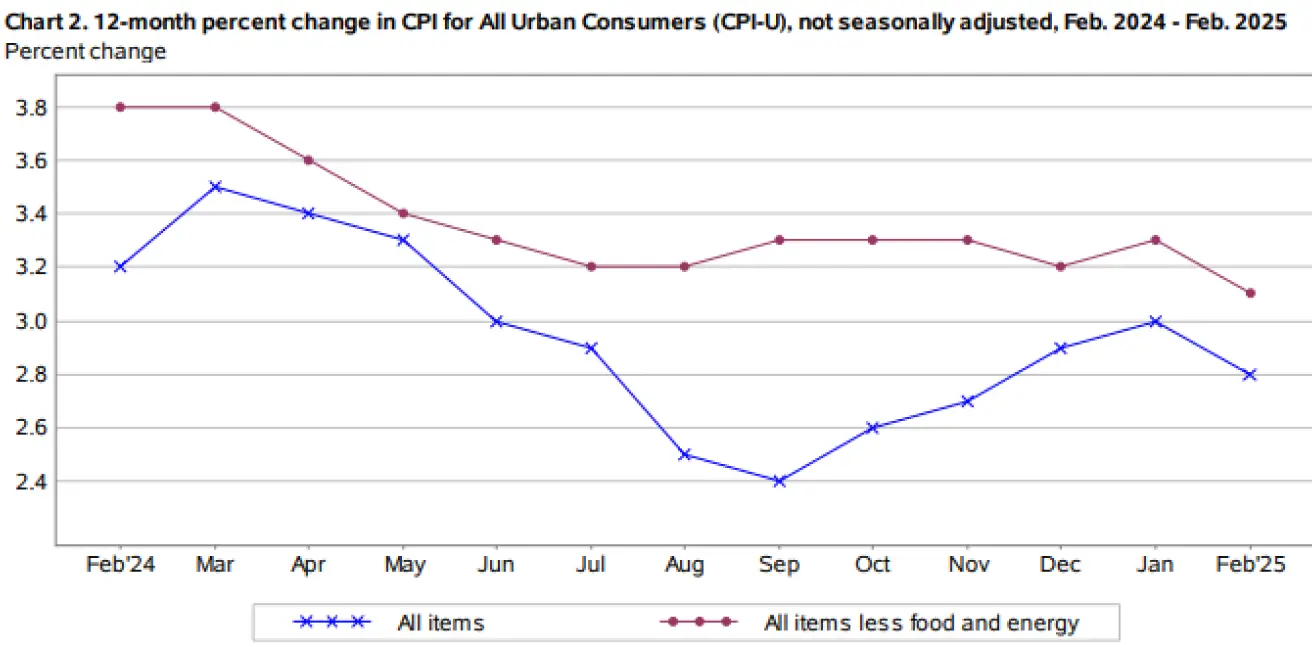

INFLATSIOON

- Põhitarbijahinnaindeks (CPI) (k/k) (veebruar): 0,2% (eelmine: 0,4%);

- Tarbijahinnaindeks (CPI) (k/k) (veebruar): 0,2% (eelmine: 0,5%);

- Põhitarbijahinnaindeks (CPI) (a/a) (veebruar): 3,1% (eelmine: 3,3%);

- Tarbijahinnaindeks (CPI) (a/a) (veebruar): 2,8% (eelmine: 3,0%).

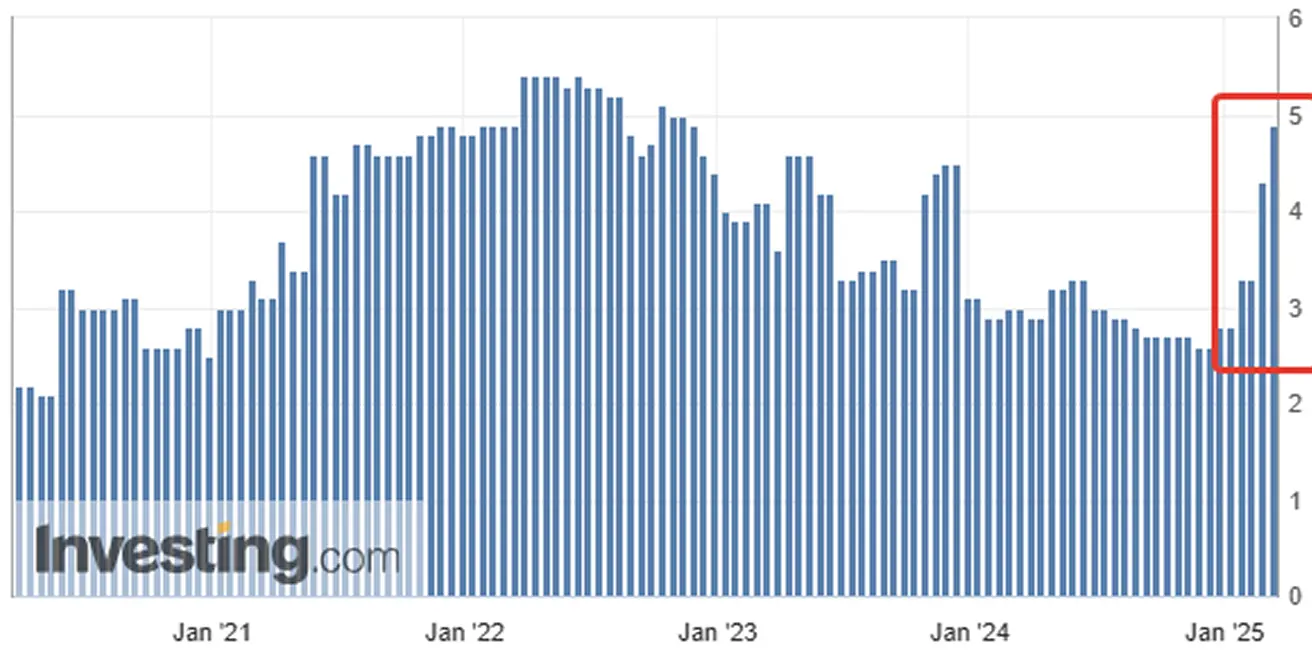

INFLATSIOONIOOTUSED (MICHIGAN)

- 12 kuu inflatsiooniootus (veebruar): 4,9%, eelmine: 4,3%;

- 5 aasta inflatsiooniootus (veebruar): 3,9%, eelmine: 3,5%.

SKP (BEA – USA Majandusanalüüsi Büroo) (k/k) (Q) (esialgne hinnang): 2,3% (eelmine: 3,1%)

ÄRITEGEVUSE INDEKS (PMI):

- Teenustesektor (veebruar): 51 (eelmine: 49,7);

- Tööstussektor (veebruar): 52,7 (eelmine: 51,6);

- S&P Global Composite (veebruar): 51,6 (eelmine: 50,4).

TÖÖTURG:

- Tööpuuduse määr (veebruar): 4,1% (eelmine: 4,0%);

- Põllumajandusvälise tööhõive muutus veebruaris: 151 000 (eelmine 81 000);

- Tunnipalkade keskmine muutus (veebruar, a/a): 4,0% (eelmine: 3,9%).

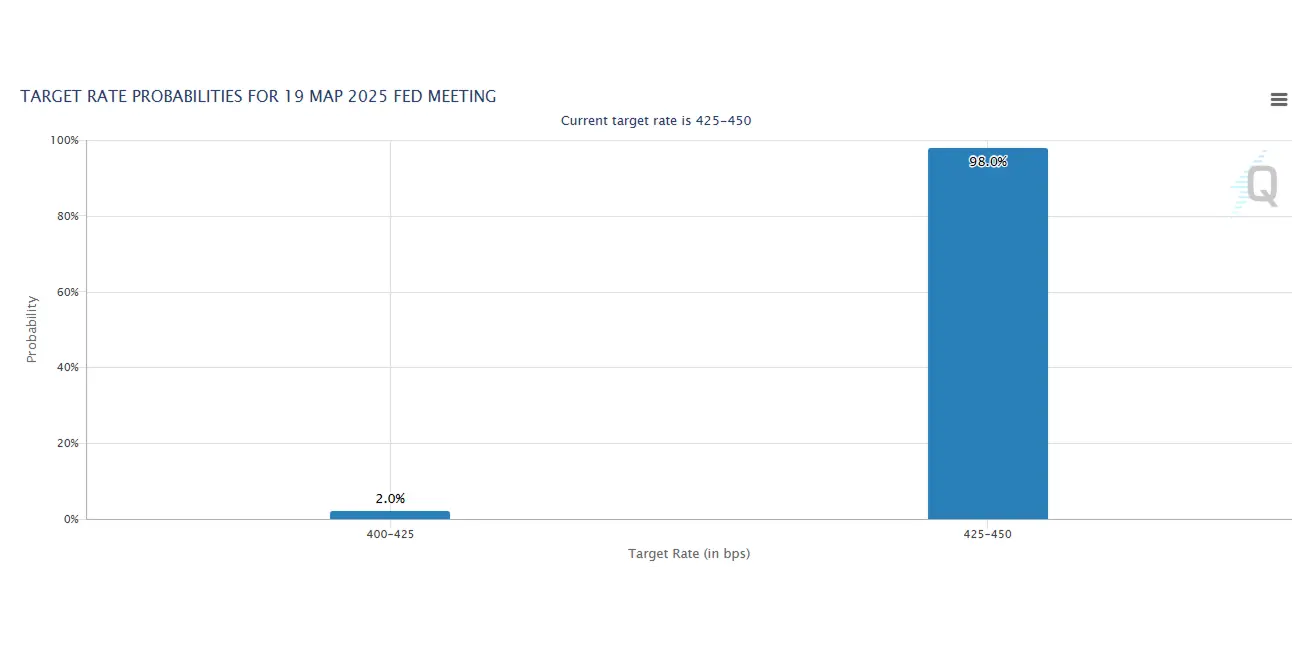

RAHAPOLIITIKA

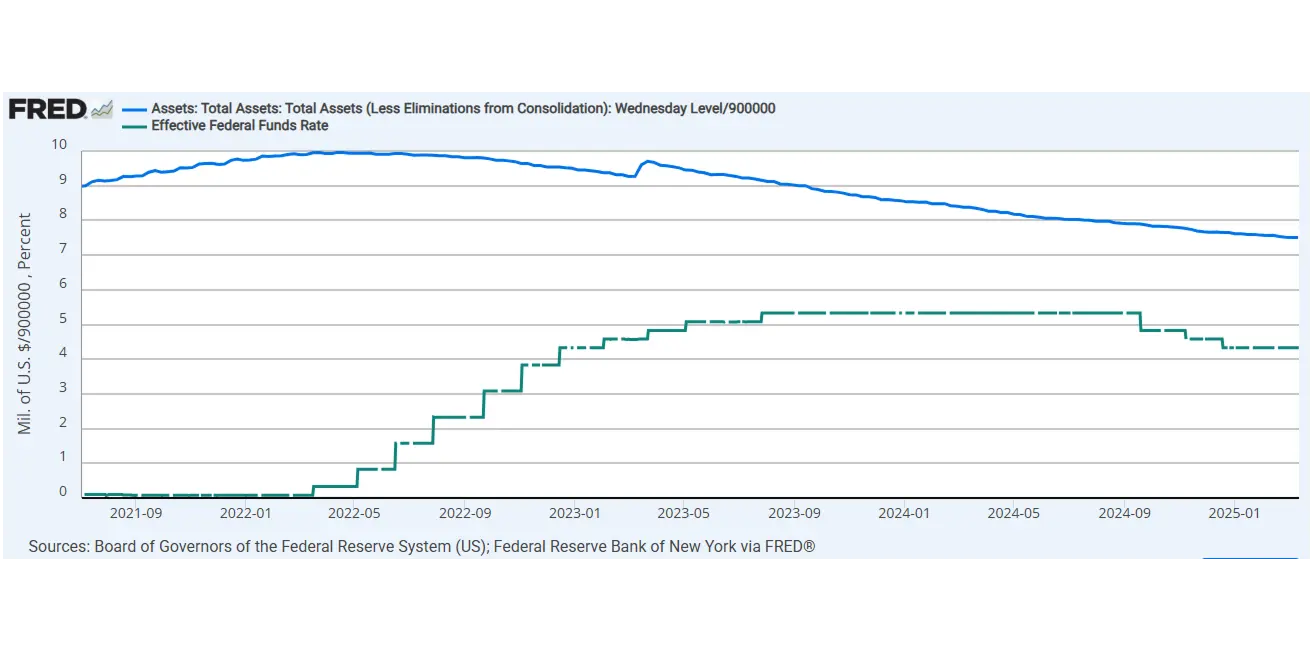

- Föderaalfondide intressimäär (EFFR): 4,25–4,50% (punktiir);

- Föderaalreservi bilanss (sinine): $6,759 triljonit (eelmine nädal: $6,756 triljonit)

TURU OOTUSED INTRESSIMÄÄRALE

Täna:

Nädal tagasi:

Kommentaar:

Möödunud nädalal teravnes ülemaailmne kaubandussõda, kasvas poliitiline ebakindlus ning aktsiaturud langesid märgatavalt. Vaatamata muredele püsivad ärikliima indeksid üle 50 piiri, viidates jätkuvale majanduskasvule. Teenuste sektori indeks, mis eelmises andmereleasis langes kahe aasta jooksul esimest korda alla 50, ei jätkanud seekord langustrendi.

Tööturu ülevaade Põllumajandusväline tööhõive kasvas veebruaris 151 000 võrra, samal ajal kui töötuse määr tõusis veidi 4,1%-ni. Töökohtade juurdekasv koondus eelkõige tervishoidu, finantsteenustesse, transpordi, laonduse ja sotsiaalhoolekande valdkondadesse, samas kui föderaalvalitsuse tööhõive vähenes. Atlanta Föderaalreservi GDPNow mudel prognoosib juba kolmandat nädalat järjest majanduskasvu 2,4% langust.

Makromajanduslik väljavaade Järgmine ametlik SKP aruanne Bureau of Economic Analysis'ilt kinnitab tõenäoliselt aeglustumist, ning turud on selle ootuse juba hindadesse arvestanud. Euroala makroandmed püsivad üldiselt positiivsed.

- EKP vähendas intressimäära 2,9%-lt 2,65%-le.

- Inflatsioon ja tööpuudus on langenud, SKP ja ärikliima püsivad kasvaval trendil.

- Euroopa võlakirjad langesid pärast seda, kui Saksamaa teatas 500 miljardi euro suurusest uuest riigivõlast avalike kulutuste toetuseks, millest enim kasvab kaitsekulutuste osakaal. Hiinas püsib ärikliima laienemisel, kuid tarbijahinnaindeksi andmed viitavad deflatsioonile madala tarbijanõudluse tõttu. See võib tähendada, et PBoC peab rahapoliitikat edasi leevendama.

Kaubandussõja arengud

Möödunud nädalal kehtestas Trump uued 25% tollid Mehhikole ja Kanadale ning lisatollid Hiinale. Paljud Kanada ja Mehhiko tooted said aga hiljem ühekuulise ajutise erandi. Vastuseks kehtestasid Hiina, Mehhiko ja Kanada juba vastutollid. Turusentiment püsib kõrge ebakindluse juures, eriti kaubandussõja ulatuse ja edasise eskaleerumise osas.

Föderaalreservi rahapoliitika raporti ja Powelli märkuste põhipunktid:

- Föderaalreservil puudub praegu kiireloomuline vajadus tegutseda, eelistatakse oodata ja selgust saada.

- Teekond 2% inflatsioonini on ebaühtlane.

- Ebakindlus poliitikamuutuste ja nende majandusliku mõju osas on jätkuvalt kõrge.

- Enamik näitajaid viitab jätkuvalt vastupidavale ja tasakaalus tööturule.

- USA majandus püsib tugevana, ehkki ebakindlus on kõrge.

- Hiljutised andmed viitavad võimalikule tarbimise kasvu aeglustumisele.

- Lühemaajalised inflatsiooniootused on kerkinud (tollide mõjul).

- Poliitiline ebakindlus Trumpi administratsiooni all mõjutab jätkuvalt väljavaateid.

- Föderaalreservi poliitika ei ole ette määratud—intressipoliitika võib jääda karmiks, kui inflatsioon aeglustub, ent lõdveneda, kui tööturg või hinnatase nõrgeneb.

- Nullintressimäärad ei ole enam kõige tõenäolisem stsenaarium.

- "Me kaalume mõõdukate inflatsiooniületuste lubamist." See viitab ehk kõrgemale inflatsioonisihtmäärale, mis jätab föderaalfondide neutraalintressimäära pikaajaliselt umbes 3% juurde.

- "Hinnastabiiliuse mõistet pole vaja ümber defineerida. Lühiajalistele hinnakõikumistele ei reageeri."

- "Pole veel selge, milliseid kaupu või kui kauaks tollidega maksustatakse. Kui tollid suureneda või muutuvad ootused, peab Föderaalreserv vastavalt reageerima."

- Majandus ei nõua hetkel kohest tegevust Föderaalreservilt.

- Föderaalreservi ametnikud tõstavad potentsiaalse kasvu prognoose.

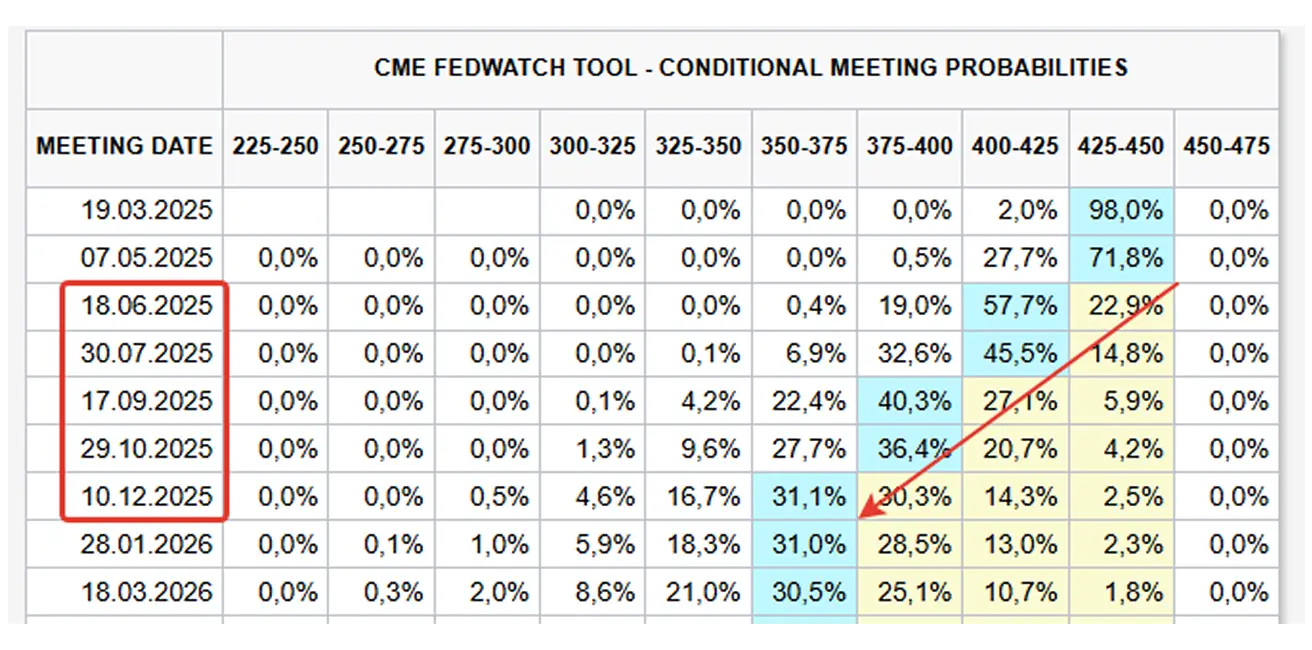

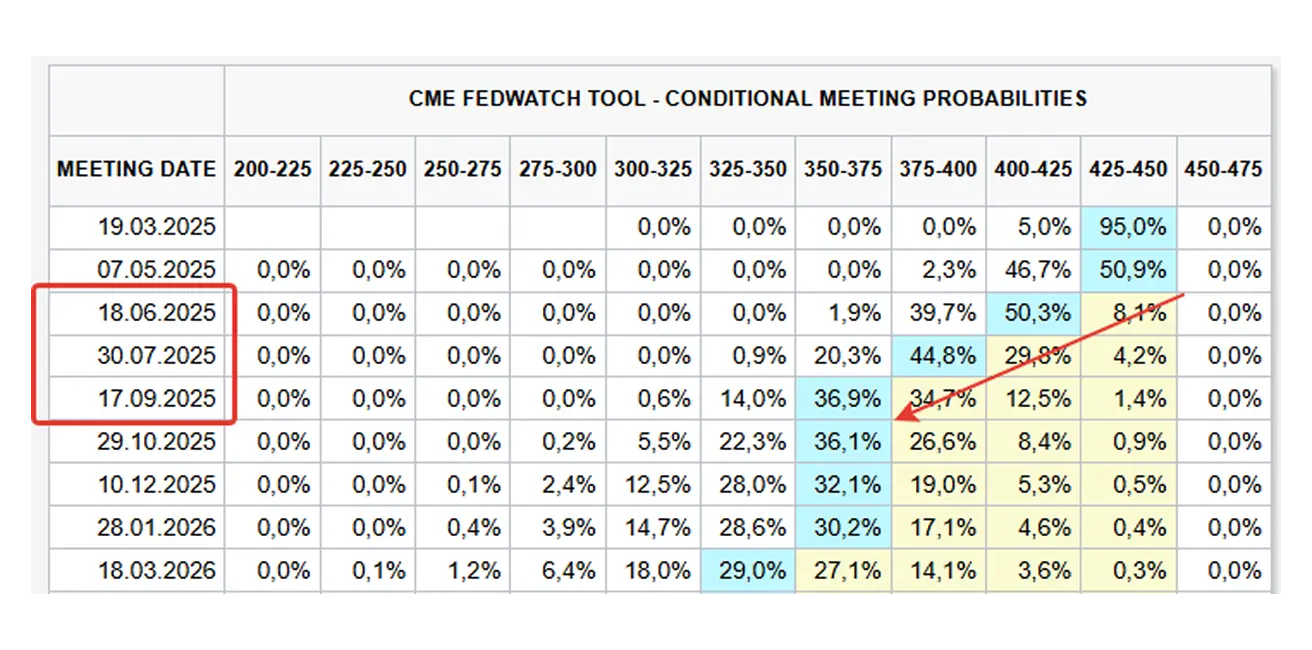

Turuootused – Fedi poliitika & intressikärped FedWatch-i futuuride andmetel:

- Turg ootab kolme järjestikust 25 baaspunktist intressikärbet juunist augustini.

- Oodatav Fed Funds sihtvahemik 2025. aastaks on 3,50–3,75%.

- Investorid arvestavad Fedilt agressiivsemat rahapoliitika lõdvendamistsüklit.

Turg

TURUKAPITALISATSIOONI TULEMUSED

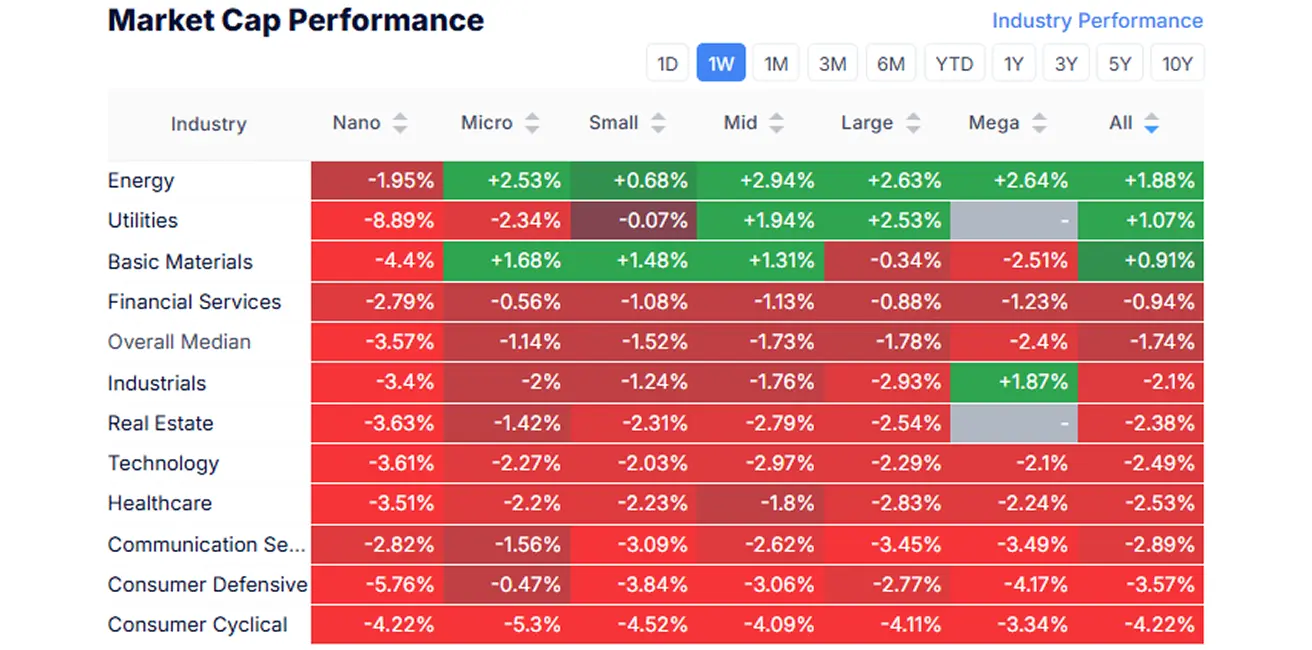

Eelmisel nädalal jäid kõik börsisektorid punasesse, välja arvatud baasained, kommunaalteenused ja energia. Mediaanne turulangus oli 1,74%.

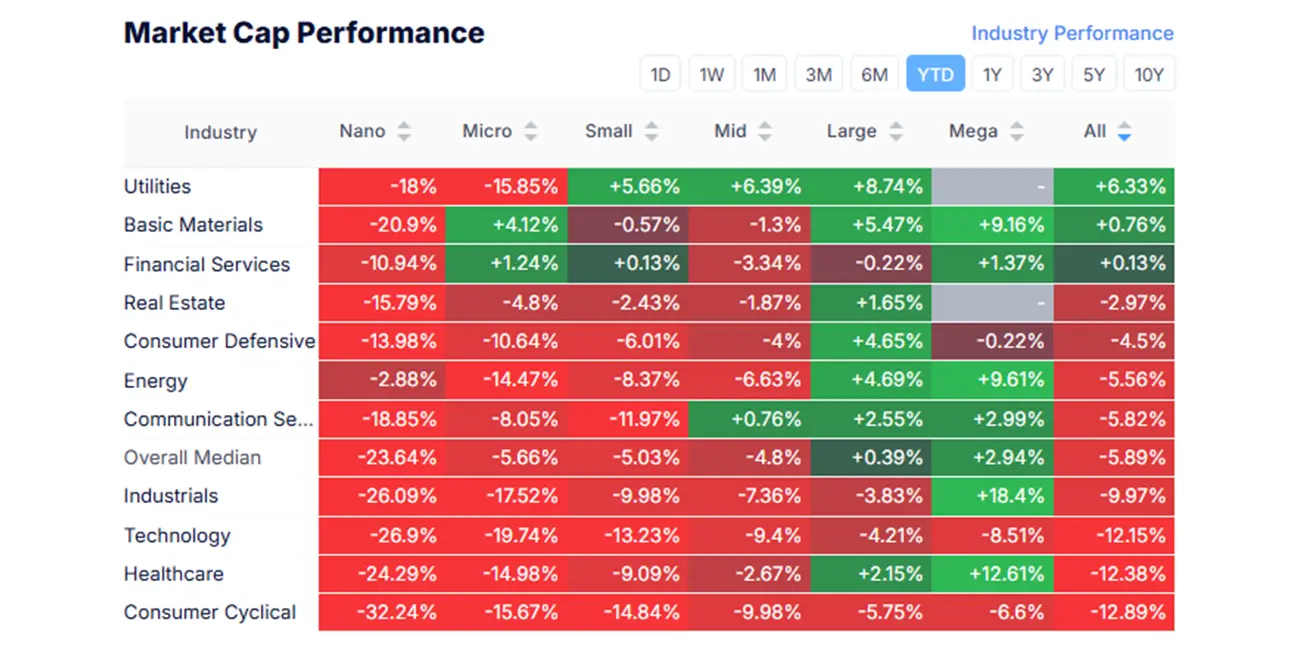

YTD (Aasta algusest: periood aasta algusest kuni tänaseni).

SP500

Nädala tootlus: -2,27% (nädala lõppnoteering 5 638,93). Kasv 2025. aastal alates aasta algusest: -4,48%.

NASDAQ100

Nasdaq 100: Nädala tootlus: -3,08% (nädala lõppnoteering 19 578,86). Kogutulemus 2025. aastal: -7,30%.

VÕLAKIRJATURG

Treasury Bonds 20+ (ETF TLT): +0,07% (nädala lõpp $90,17). Tulemused 2025. aastal alates aasta algusest: +2,7%.

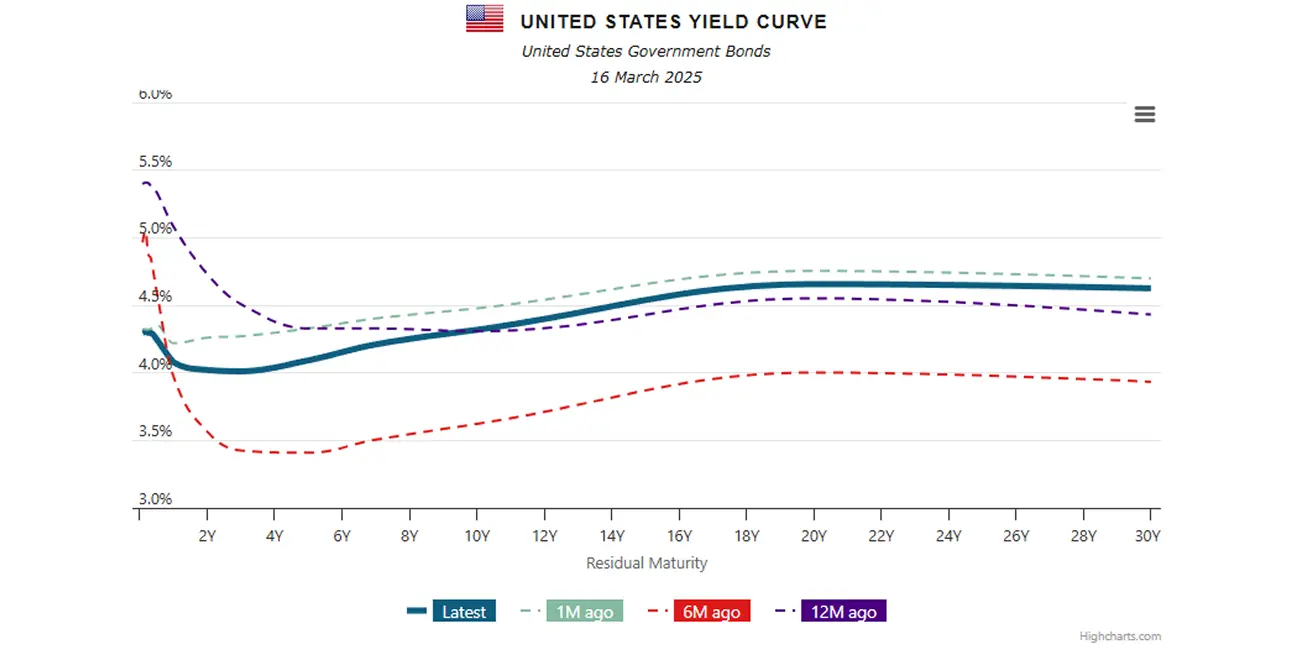

TOOTLUSED JA SPREADID

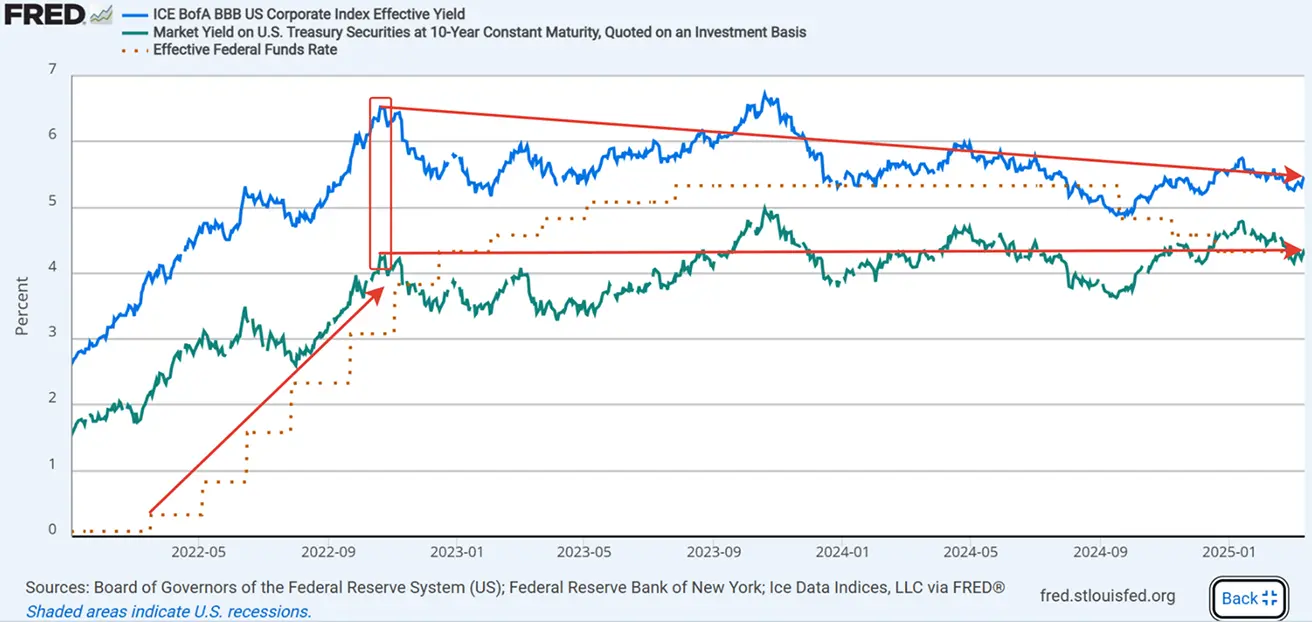

USA 10- ja 2-aastaste riigivõlakirjade tulususe vahe seisab praegu 29,7 baaspunkti peal võrreldes 31,0 punktiga eelmisel nädalal.

- 10-aastaste USA riigivõlakirjade tulusus: 4,318% (varem: 4,193%)

- ICE BofA BBB USA ettevõtete võlakirjaindeksi efektiivtootlus: 5,42% (varem: 5,38%)

Spread kajastab turu riskihinnangut ja riskipreemiat võrreldes baasvaraga - kõige väiksema riskiga instrumendiga.

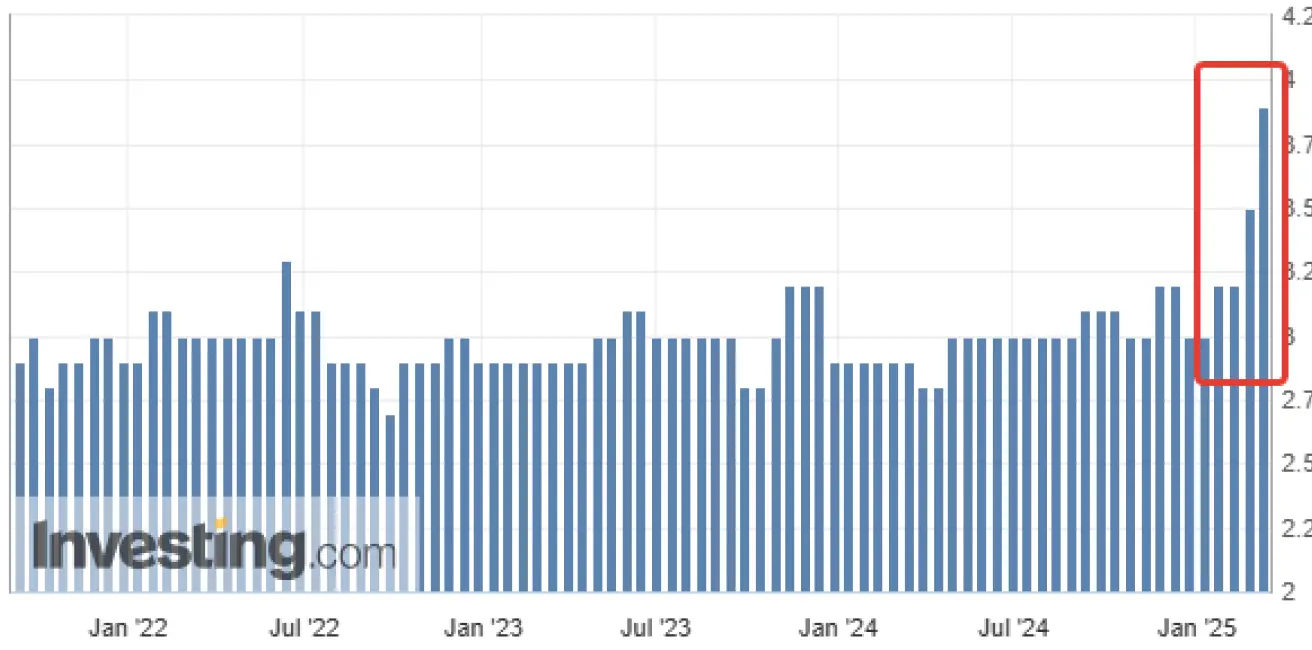

Tänasel päeval on 10-aastaste riigivõlakirjade ja BBB-reitinguga ettevõtete võlakirjade spread 1,15% – madalaim alates oktoobrist 2022, mil spread oli 2,25% ning Föderaalreserv tõstis intressimäärasid agressiivselt 50 baaspunktisammudega.

Sellest ajast alates on spread vähenenud poole võrra ning trend jätkub. 10-aastaste võlakirjade intressimäär on püsinud peaaegu muutumatu, samas BBB-reitinguga võlakirjade laenukulud on vähenenud enam kui 1% võrra.

Samal ajal pole spreadid laienenud alates veebruari keskpaigast, kui aktsiaturg alustas korrektsiooni:

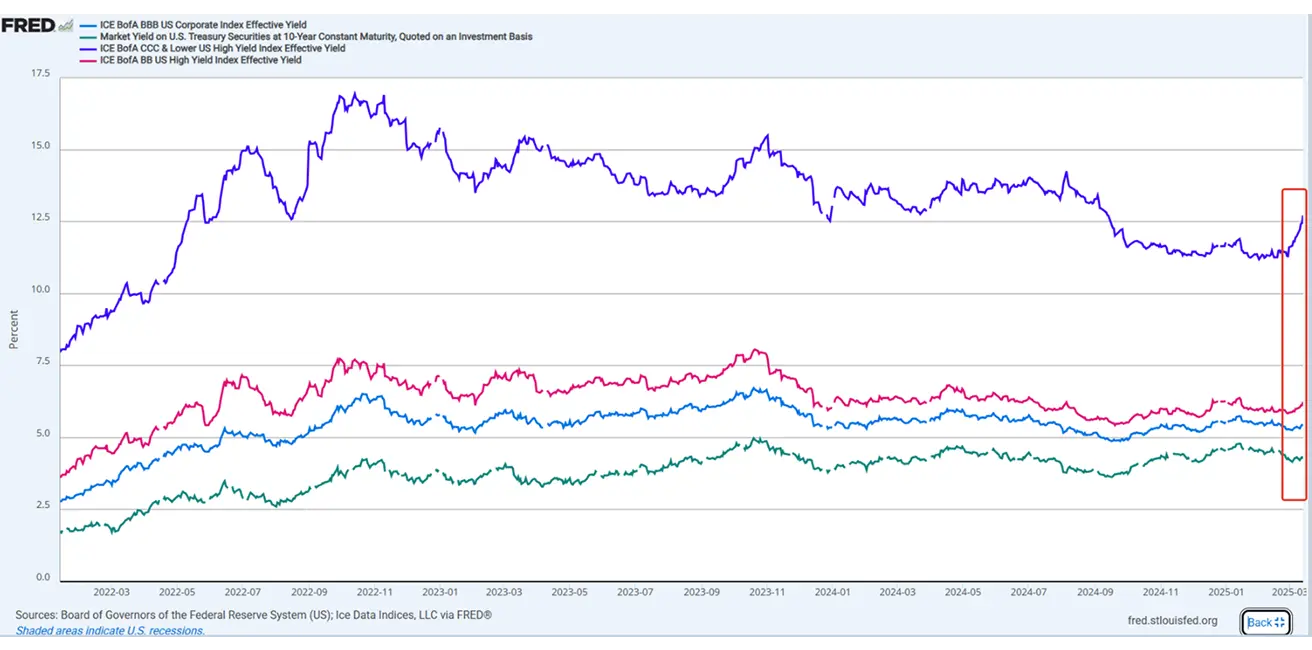

Allolevalt graafikult võib näha, et BB-reitinguga, spekulatiivsemate võlakirjade tootlus on veidi tõusnud, samas kui CCC-reitinguga, kõige riskantsemate võlakirjade tootlus on järsult hüpanud.

Seega ei saa järeldada, et kogu turg on riskist eemale liikumas; pigem suunatakse investeeringuid nõrgematelt ettevõtetelt turvalisematesse varadesse (BBB ja parem reiting). Investorid liiguvad riskitasemelt kõrgema kvaliteedi suunas.

Kokkuvõttes, kui BB/CCC spreadid avarduvad ja BBB püsib kitsas, võib see ajalooliselt tähendada, et toimuv on lokaalne aktsiaturu korrektsioon, mitte paanika krediiditurul. Reedene taastumine indeksites võib viidata põhjale ning võimalikule taastumisele, kuid üldmeeleolu jääb negatiivseks. Pikaajalised tariifiriskid ja inflatsioonisurved püsivad ning Fedi istungi eel võib iga Powellilt kostuv karmim signaal tuua täiendava languse. Goldman Sachs, Citigroup ja HSBC alandasid börsi prognoose kategooriast "ülekaalus" neutraalseks. Citigroup tõstis samal ajal Hiina "ülekaalu" ehk ostusoovitusele.

KULDIFUTUURID (GC)

Kulla futuurid: +2,6%, nädala lõpp $2 993,6 untsi kohta. Aasta algusest 2025: +13,35%.

DOLLARIINDEKSI FUTUURID (DX)

USA dollarifutuurid (DX): -0,47%, nädala lõpp 103,365.

Aasta algusest 2025: -4,58%.

NAFTA FUTUURID

Nädala tootlus: +0,21%, sulgemishind $67,19 barreli kohta.

Aasta algusest: -6,49%.

OPECi kuuaruanne: Maailma nõudluse prognoosid aastaks 2025–2026 jäid muutumatuks:

- 2025: 105,2 mln bbl/p (+1,45 mln bbl/p)

- 2026: 106,63 mln bbl/p (+1,43 mln bbl/p) Täismahus aruanne

IEA naftaturuaruanne – märts 2025: Globaalse naftanõudluse kasv kiireneb tänavu pisut üle 1 miljoni bbl/p, võrreldes 830 000 bbl/p 2024. aastal, jõudes 103,9 mln bbl/p-ni. Maailma naftapakkumine võib ületada nõudlust umbes 600 000 bbl/p võrra sellel aastal. Kui OPEC+ pikendab tootmispiiranguid ka aprillist edasi ning teised liikmed jätkavad kvootide ületamist, võib turule jõuda veel 400 000 bbl/p. Tariifide mõjud on jätkuvalt määramata ning käimasolevate kaubandusläbirääkimiste tõttu on veel vara prognoosida otsest mõju turuväljavaadetele. Täismahus aruanne

BTC FUTUURID

Nädala tootlus: -2,34% ($84 405). Aasta algusest 2025: -11,40%.

ETH FUTUURID

Nädala tootlus: -10,32% ($1 929).

Aasta algusest 2025: -43,00%.

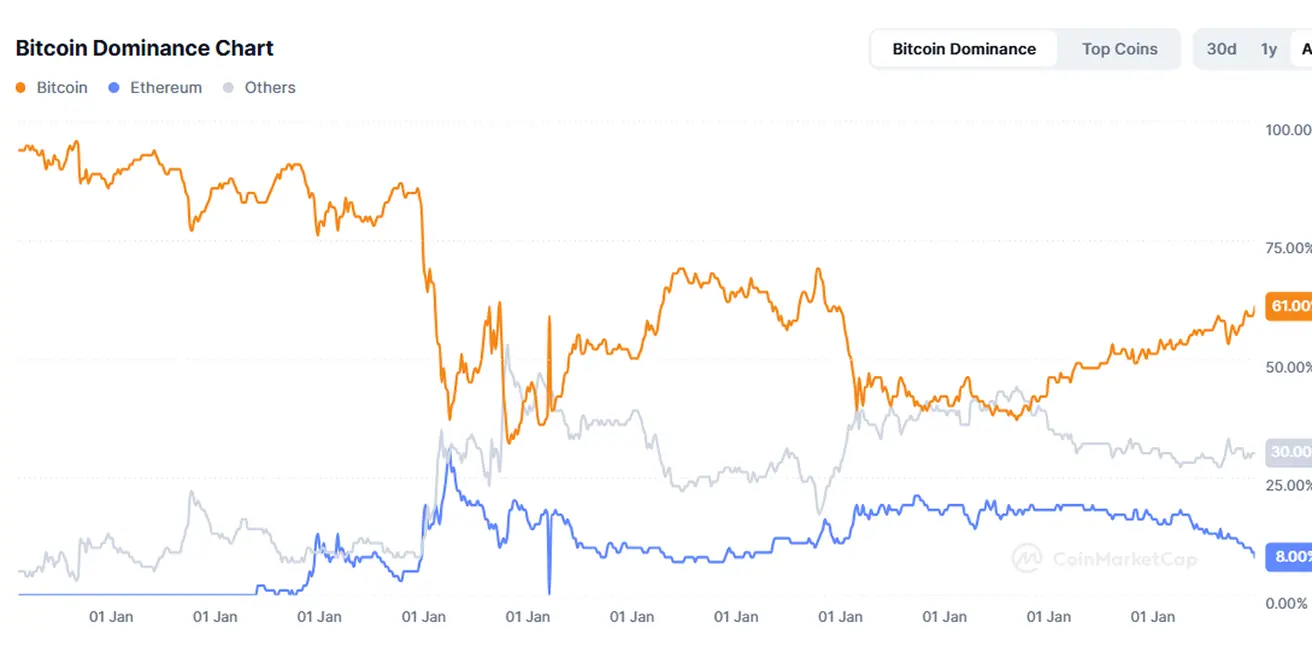

Krüptoturu kogu turukapitalisatsioon: $2,74 triljonit ($2,66 triljonit nädal tagasi) (Allikas: CoinMarketCap)

- Bitcoini osakaal: 61,0% (61,0%)

- Ethereumi osakaal: 8,4% (8,7%)

- Muud krüptovaluutad: 30,6% (30,2%)

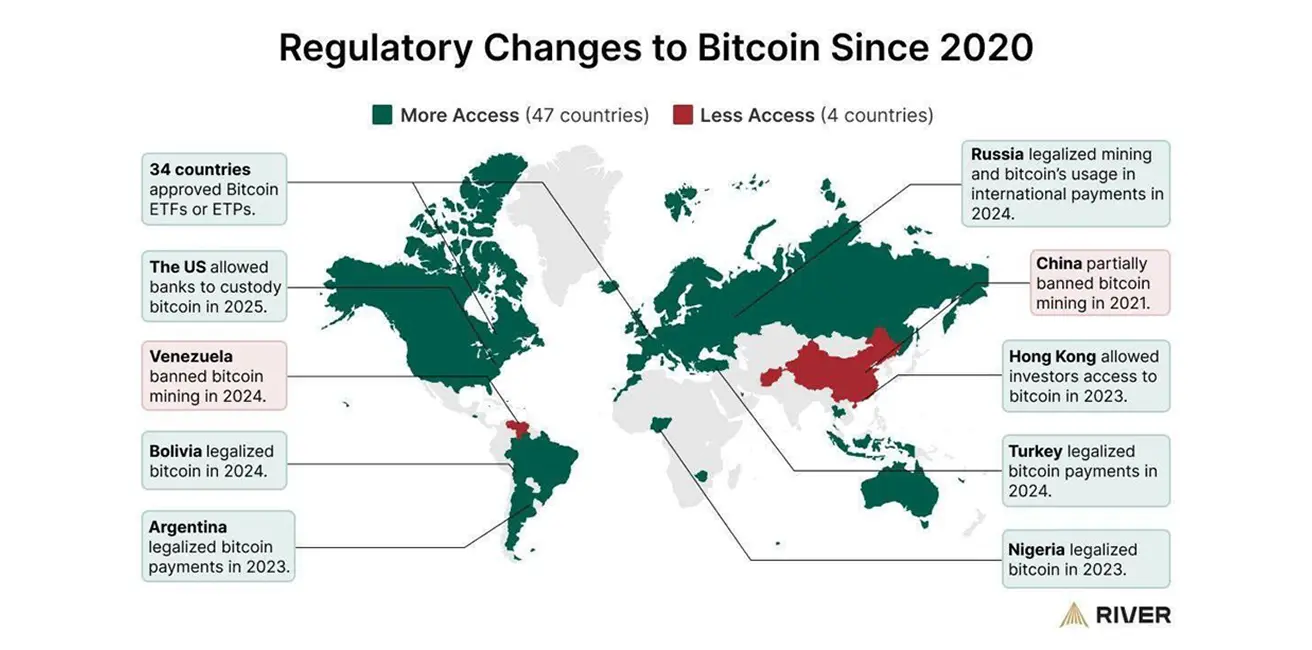

Uudised: USA Valuutakontrolli amet teatas, et USA pangad võivad nüüd:

- Tegutseda avalike plokiahela võrkude valideerijatena

- Hooldada klientide nimel krüptovarasid

- Hoida stabiilsusrahasid oma bilansis

Alates 2020. aastast on 47 riiki leevendanud või lihtsustanud krüptoreguleerimist ning neli riiki on karmistanud piiranguid või keelanud krüptorahad ja kaevandamise täielikult.