English

English Русский

Русский Қазақша

Қазақша Eesti

Eesti2025 m. kovo 10–14 d.: Savaitinė ekonomikos apžvalga

Pagrindinės rinkos naujienos

MAKROEKONOMINĖ STATISTIKA

INFLIACIJA

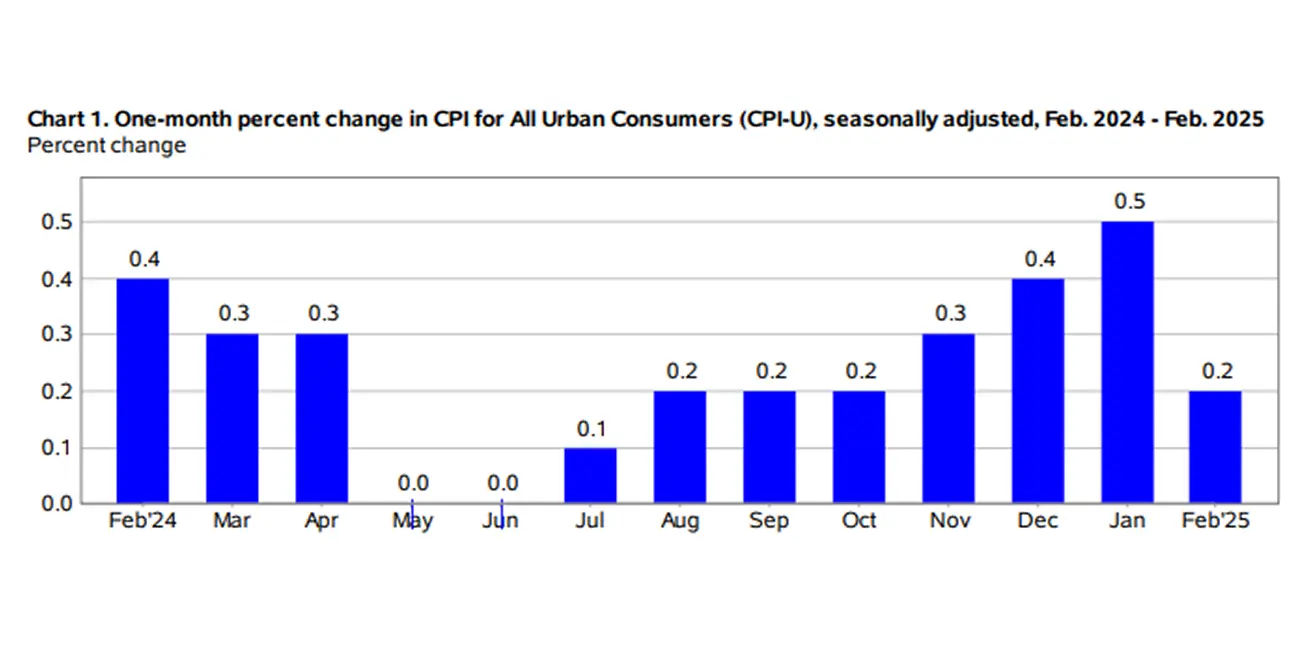

- Core Consumer Price Index (CPI) (mėn./mėn.) (vasaris): 0,2 % (ankst.: 0,4 %);

- Consumer Price Index (CPI) (mėn./mėn.) (vasaris): 0,2 % (ankst.: 0,5 %);

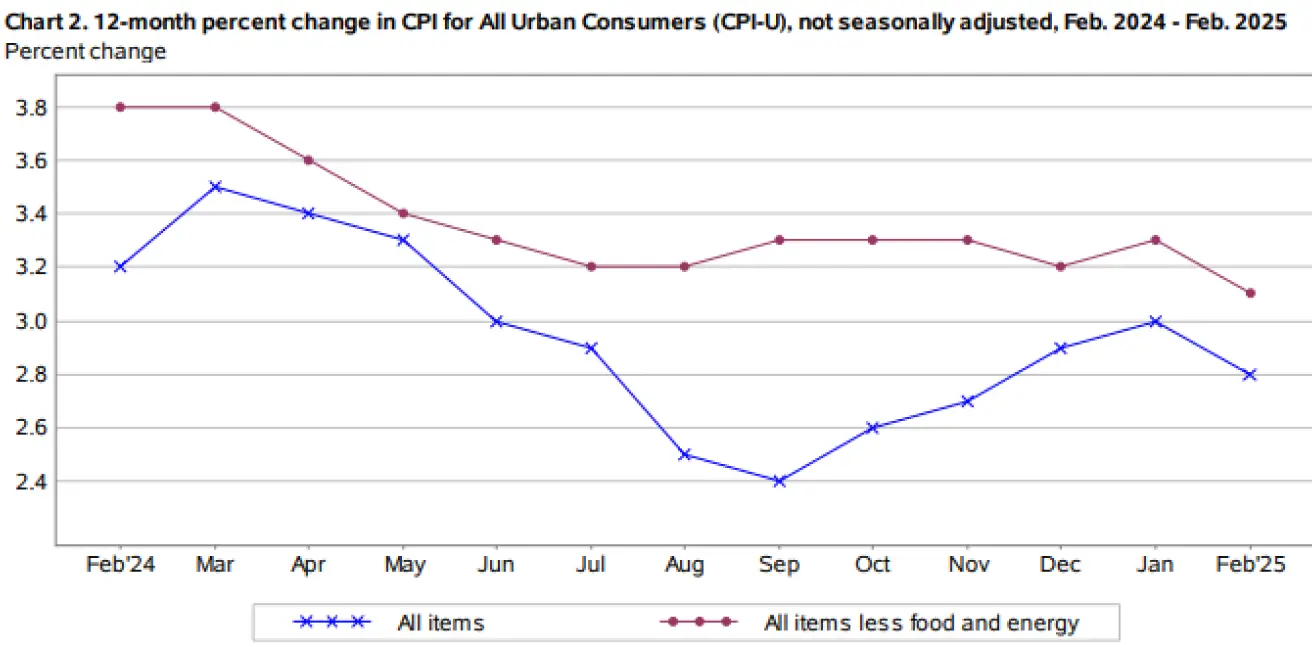

- Core Consumer Price Index (CPI) (m./m.) (vasaris): 3,1 % (ankst.: 3,3 %);

- Consumer Price Index (CPI) (m./m.) (vasaris): 2,8 % (ankst.: 3,0 %).

INFLIACIJOS LŪKESČIAI (MICHIGANAS)

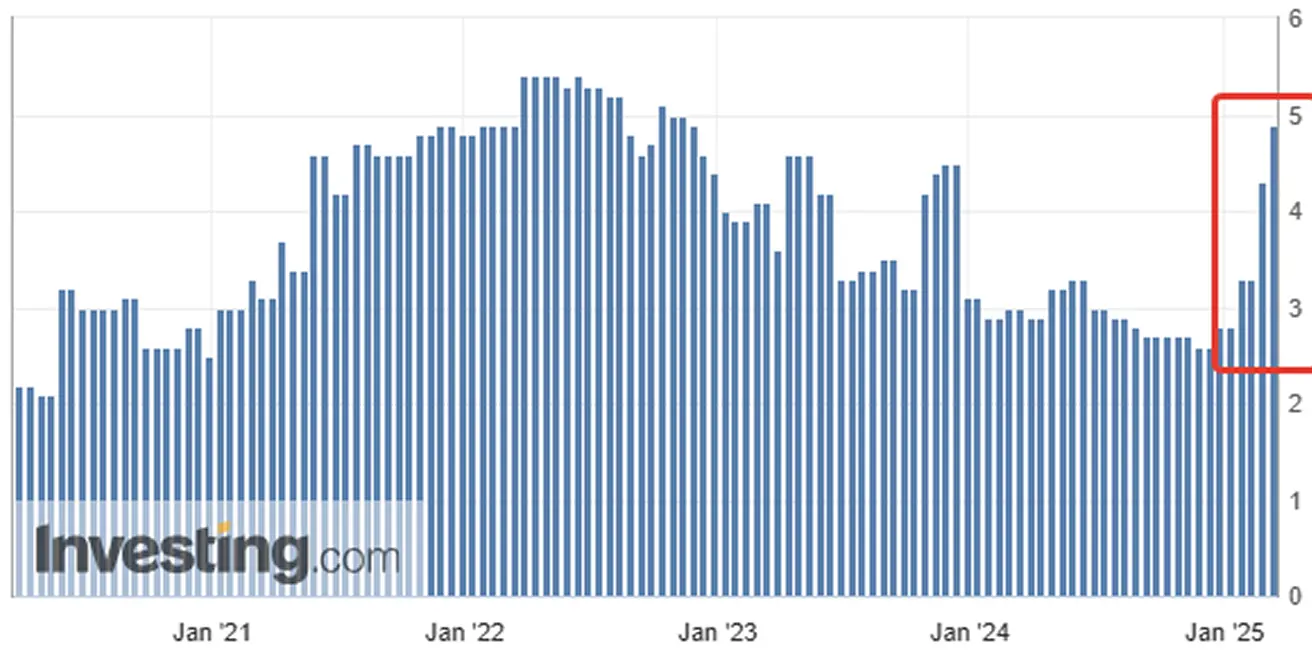

- 12 mėnesių tikėtina infliacija (vasaris): 4,9 %, ankst.: 4,3 %;

- 5 metų tikėtina infliacija (vasaris): 3,9 %, ankst.: 3,5 %.

** BVP (BEA – JAV ekonominės analizės biuras) (ketv./ketv.) (Q) (Preliminariai): 2,3 % (ankst.: 3,1 %)**

VERSLO AKTYVUMO INDEKSAS (PMI):

- Paslaugų sektorius (vasaris): 51 (ankst.: 49,7);

- Gamybos sektorius (vasaris): 52,7 (ankst.: 51,6);

- S&P Global Composite (vasaris): 51,6 (ankst.: 50,4).

DARBO RINKA:

- Nedarbo lygis (vasaris): 4,1 % (ankst.: 4,0 %);

- Pokytis ne žemės ūkio sektoriuje (vasaris): 151 tūkst. (ankst. 81 tūkst.);

- Vidutinis valandinis uždarbis (vasaris, m./m.): 4,0 % (ankst.: 3,9 %).

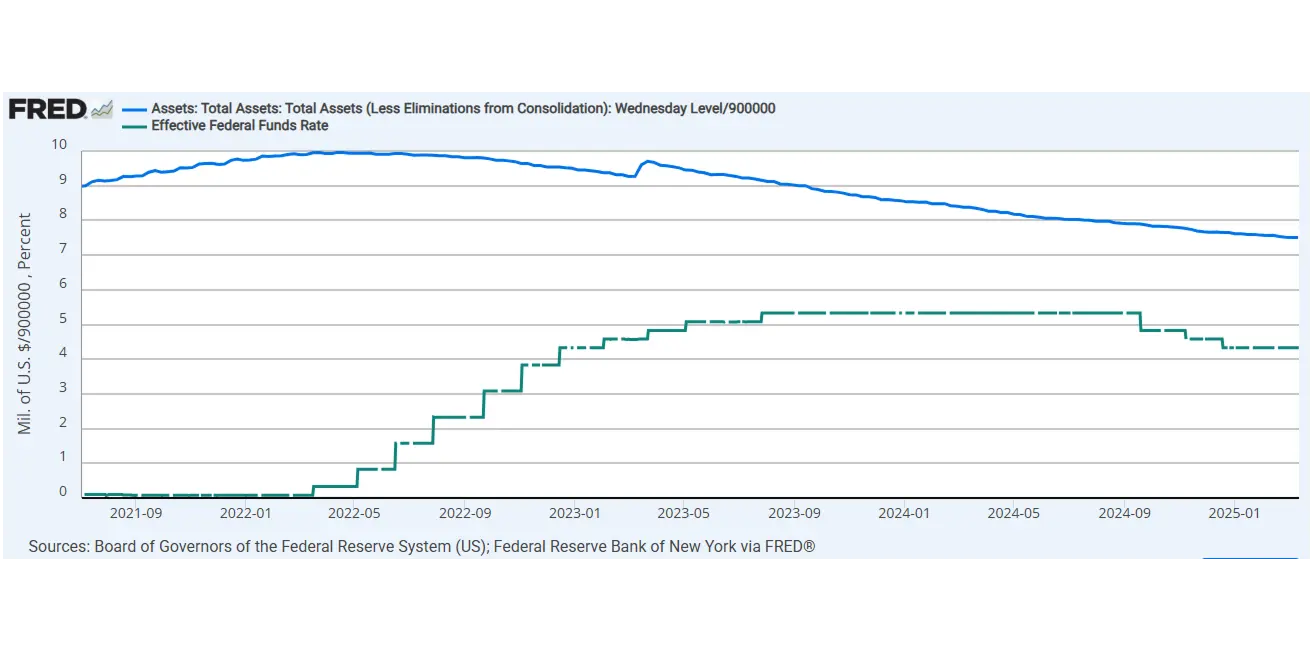

PINIGŲ POLITIKA

- Federal Funds Rate (EFFR): 4,25 %–4,50 % (punktyrinė linija);

- Federalinio rezervo balansas (mėlyna): 6,759 trln. USD (ankstesnė savaitė: 6,756 trln. USD)

PALŪKANŲ NORMOS PROGNOZĖS RINKOJE

Šiandien:

Prieš savaitę:

Komentaras:

Praėjusią savaitę sustiprėjo pasaulinis prekybos karas, padidėjo politinis neapibrėžtumas bei aštri akcijų rinkų korekcija. Nepaisant šių veiksnių, verslo aktyvumo indeksai išlieka virš 50 ribos – tai signalizuoja tęstinį ekonomikos augimą. Paslaugų sektorius, kuris pagal ankstesnį rodiklį pirmą kartą per dvejus metus buvo nukritęs žemiau 50, toliau nebekontraktuoja.

Darbo rinkos apžvalga Ne žemės ūkio užimtumas vasarį augo 151 tūkst., tuo tarpu nedarbo lygis šiek tiek padidėjo iki 4,1 %. Daugiausia darbo vietų sukurta sveikatos apsaugoje, finansų sektoriuje, transporte, sandėliavime ir socialinėje pagalboje, tuo metu federalinės valdžios užimtumas sumažėjo. Atlanta Fed GDPNow modelis trečią savaitę iš eilės prognozuoja ekonomikos susitraukimą –2,4 %.

Makroekonominės perspektyvos Kito oficialaus BVP skelbimo taip pat laukiama kaip patvirtinančio augimo sulėtėjimą, ir rinka jau yra įskaičiavusi šį lūkestį. Euro zonoje – makroekonominiai duomenys išlieka plačiai pozityvūs.

- ECB sumažino palūkanų normą nuo 2,9 % iki 2,65 %.

- Infliacija ir nedarbas sumažėjo, o BVP bei verslo aktyvumas toliau auga.

- Visgi Europos obligacijų rinka sumažėjo po to, kai Vokietija paskelbė apie 500 mlrd. € naujos skolos emisiją viešųjų išlaidų didinimui, kurių sparčiausiai augs gynybos segmentas. Kinijoje verslo aktyvumas išlieka augantis, tačiau CPI signalizuoja defliaciją dėl silpnos vartotojų paklausos. Tikėtina, kad bus reikalinga papildoma PBoC pinigų politika.

Prekybos karo įvykiai

Praėjusią savaitę Trumpas įvedė naujus 25 % muitų tarifus Meksikai ir Kanadoje bei papildomus tarifus Kinijai. Tačiau daugumai Kanados ir Meksikos prekių vėliau buvo suteikta laikina mėnesio lengvata. Atsakydamos Kinija, Meksika ir Kanada jau paskelbė atsakomąjį muito tarifų įvedimą. Rinkos nuotaikos tebėra labai neapibrėžtos dėl konflikto apimties ir tolimesnio eskalavimo.

Svarbiausios Federalinio rezervo monetarinės politikos ataskaitos ir Powello pareiškimo įžvalgos:

- Federalinis rezervas nemato skubos ir renkasi palaukti aiškumo.

- 2 % infliacijos link laukiama netolygios eigos.

- Neapibrėžtumas dėl politikos pokyčių ir jų įtakos ekonomikai išlieka didelis.

- Dauguma rodiklių rodo stiprią, subalansuotą darbo rinką.

- JAV ekonomika išlieka stipri, nors neapibrėžtumo lygis išlieka padidėjęs.

- Naujausi duomenys rodo galimą vartojimo augimo lėtėjimą.

- Trumpalaikiai infliacijos lūkesčiai ūgtelėjo, juos paveikė tarifai.

- Trumpo administracijos politikos neapibrėžtumas toliau spaudžia ekonomikos perspektyvas.

- Fed pozicija nėra iš anksto nulemta—politiką gali išlaikyti suvaržytą, jei infliacija lėtės, arba švelninti, jei darbo rinka netikėtai silpnės ar infliacija neatitiks prognozių.

- Nulinės palūkanų normos jau nėra bazinis scenarijus.

- „Svarstysime galimybę leisti nuosaikų infliacijos viršijimą.“ Tai REIŠKIA aukštesnį infliacijos tikslą, atitinkamai – nulinių palūkanų scenarijaus atmetimą bei neutralios normos ilgalaikę orientaciją apie 3 % EFFR lygiu.

- „Nereikia iš naujo apibrėžti kainų stabilumo. Neturėtume reaguoti į trumpalaikius svyravimus.“

- „Vis dar neaišku, kokioms prekėms ir kiek laiko taikomi tarifai. Jei šis konfliktas taps nuoseklia veiksmų seka ar rinkos lūkesčiai persitvarkys, FED privalės reaguoti atitinkamai.“

- Ekonomikai kol kas nereikia nedelsiant imtis veiksmų iš Federalinio rezervo pusės.

- FED atstovai persvarsto potencialaus augimo vertinimus į viršų.

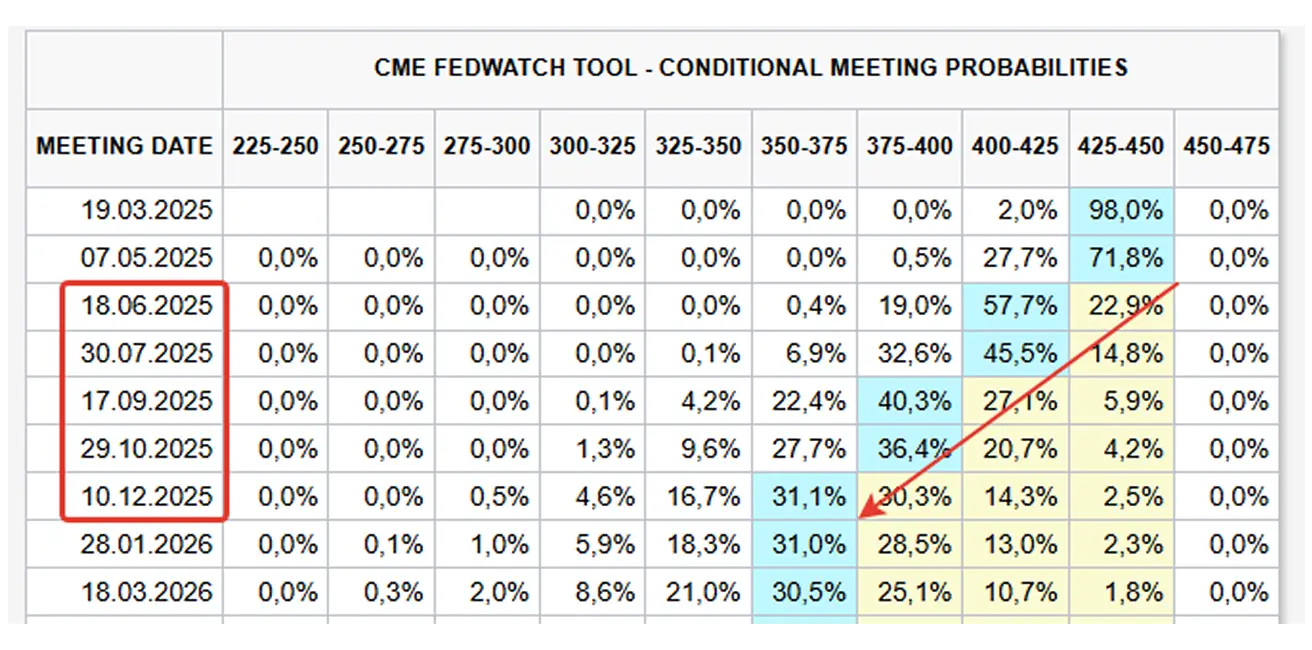

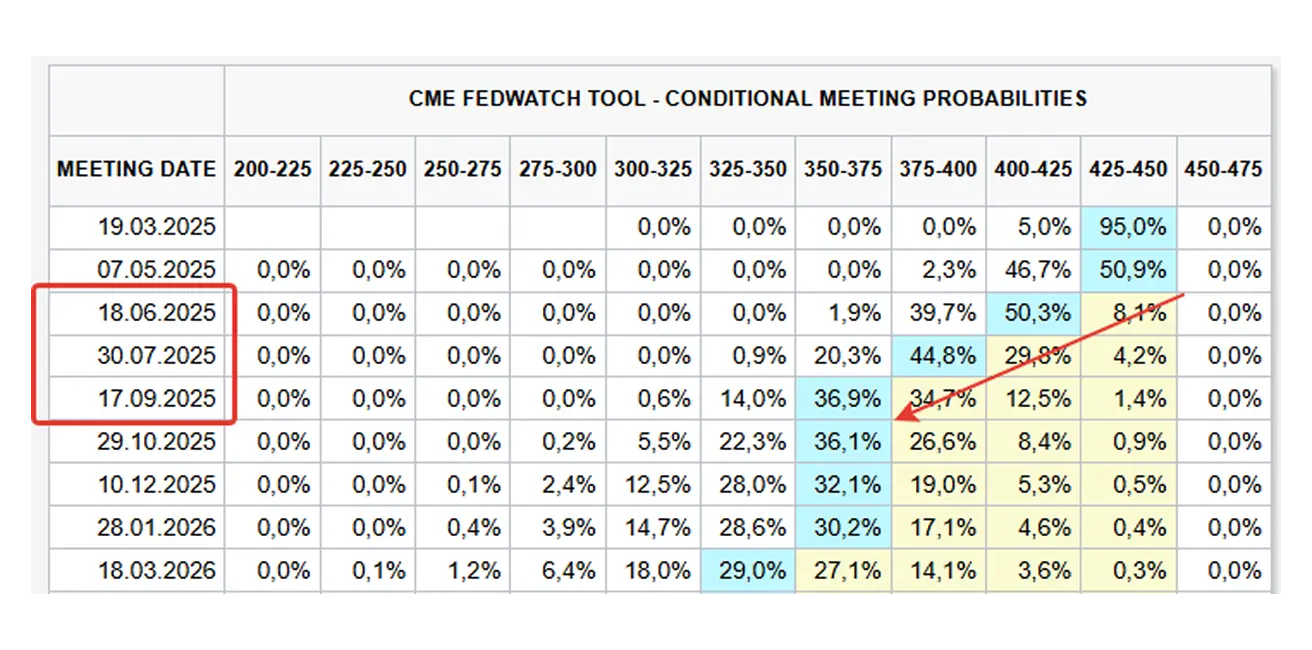

Rinkos lūkesčiai – FED politika ir palūkanų mažinimas Pagal FedWatch ateities sandorius:

- Rinka tikisi trijų iš eilės po 25 bazinius punktus palūkanų mažinimų nuo birželio iki rugpjūčio.

- Prognozuojamas Fed Funds tikslinis intervalas 2025 m. – 3,50–3,75 %.

- Investuotojai įskaičiuoja agresyvesnį FED pinigų politikos švelninimo ciklą.

Rinka

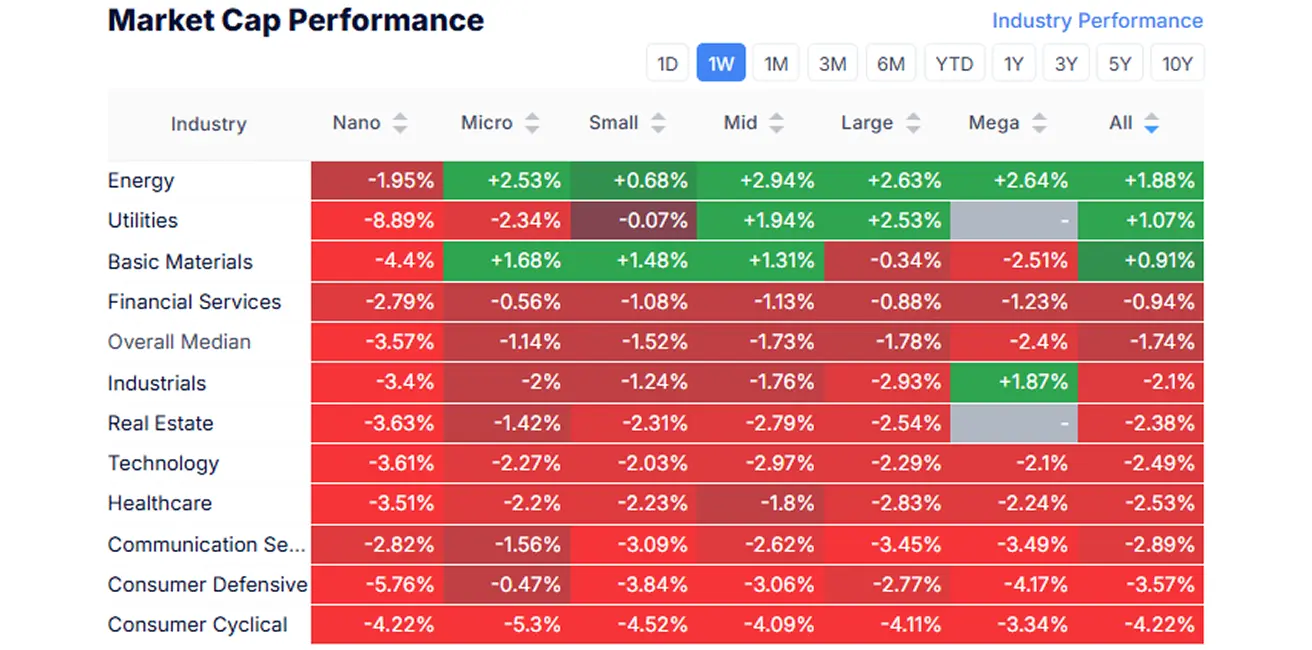

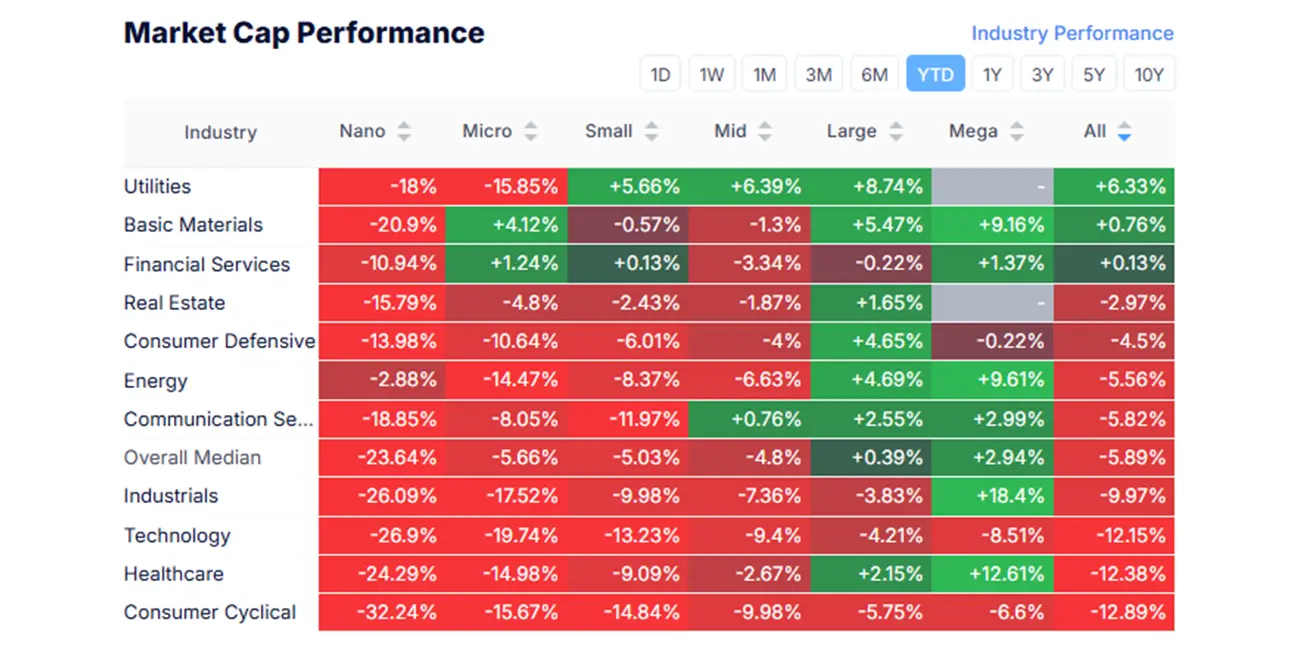

RINKOS KAPITALIZACIJOS REZULTATAI

Praėjusią savaitę akcijų rinkoje išskyrus žaliavas, komunalines paslaugas ir energiją visi sektoriai buvo raudoni. Vidutinė rinkos nuosmukio reikšmė buvo –1,74 %.

YTD (nuo metų pradžios iki dabar).

SP500

Savaitės rezultatas: –2,27 % (savaitės pabaigoje 5 638,93). 2025 m. nuo metų pradžios: –4,48 %.

NASDAQ100

Nasdaq 100: Savaitės rezultatas: –3,08 % (savaitės uždarymas 19 578,86). 2025 m. nuopuolis: –7,30 %.

OBLIGACIJŲ RINKA

JAV iždo obligacijos 20+ (ETF TLT): +0,07 % (savaitės pabaigoje 90,17 USD). 2025 m. rezultatas: +2,7 %.

PAJAMOS IR SPREADAI

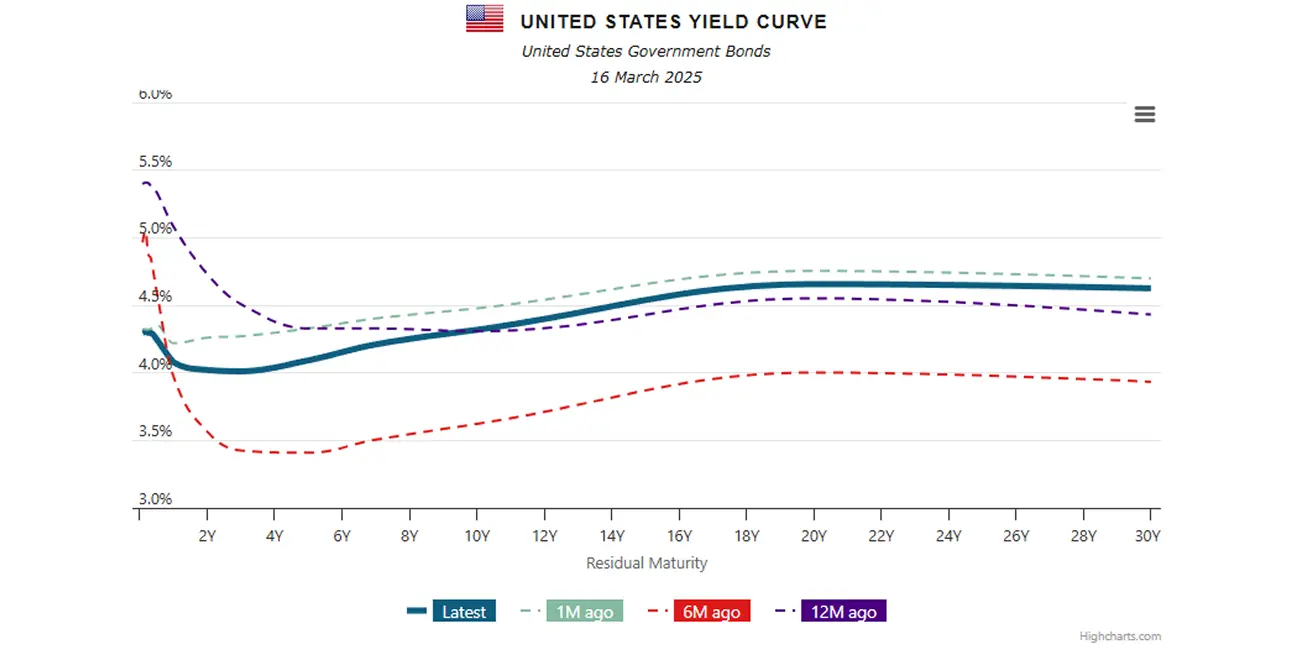

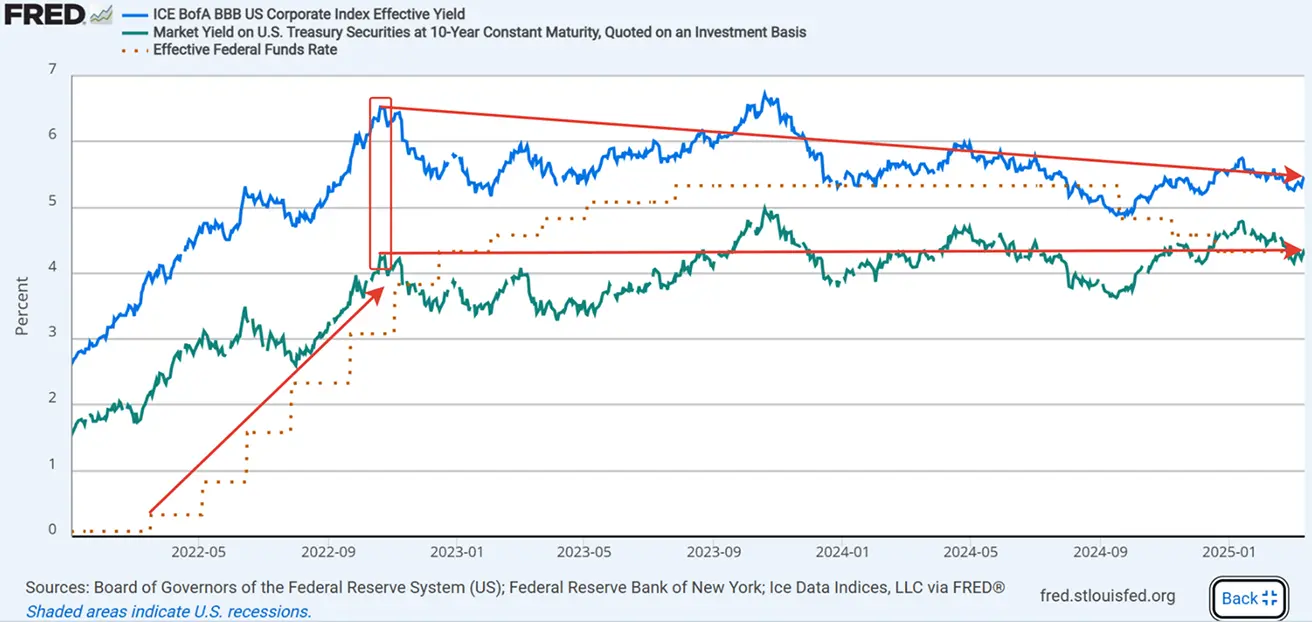

JAV 10 ir 2 metų iždo obligacijų pajamų skirtumas šiuo metu siekia 29,7 bazinio punkto (ankst.: 31,0), tai rodo skirtumą tarp ilgalaikių ir trumpalaikių skolų.

- JAV 10 metų obligacijų rinkos pajamingumas: 4,318 % (ankst.: 4,193 %)

- ICE BofA BBB JAV korporacinių obligacijų indekso efektyvus pajamingumas: 5,42 % (ankst.: 5,38 %)

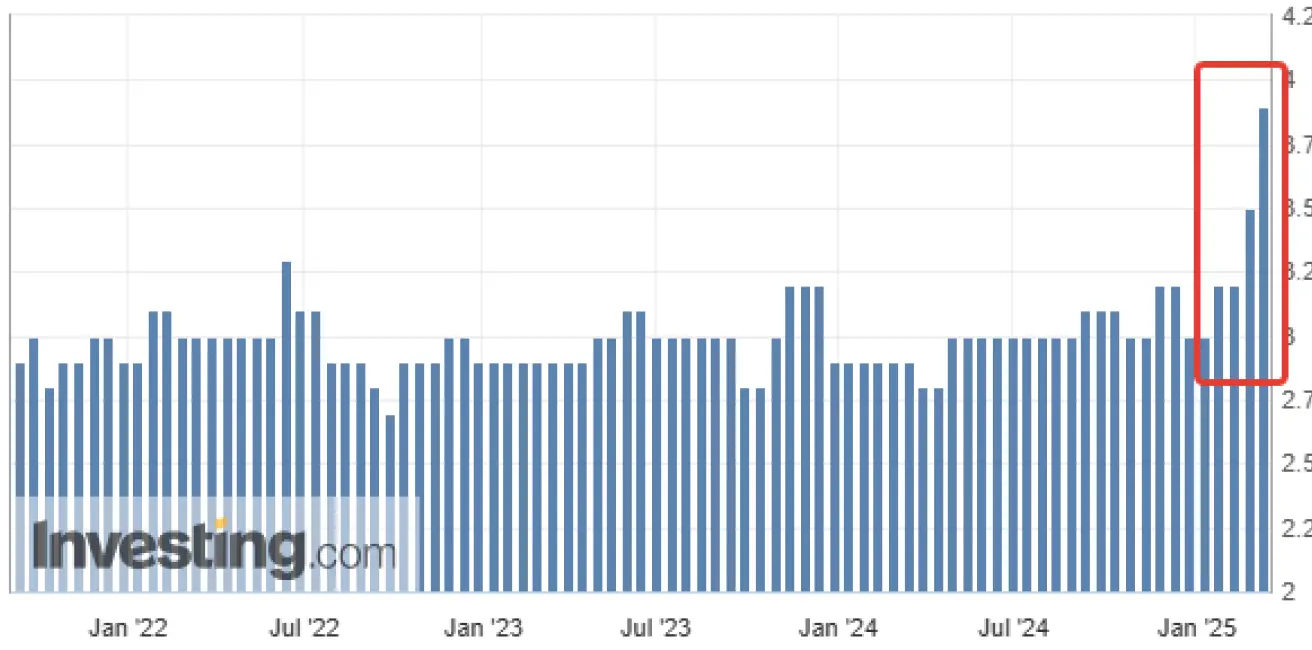

Šis skirtumas atspindi rinkos suvokiamą rizikos kainą palyginti su valstybės obligacijomis – saugiausiu aktyvu.

Šiandien 10 metų iždo ir BBB reitingo korporatyvinių obligacijų skirtumas siekia 1,15 % – žemiausias nuo 2022 m. spalio. Tuo metu (pažymėta stačiakampiu) skirtumas buvo pasiekęs 2,25 %, sutampant su aktyvia FED palūkanų kėlimo faze po 50 b.p.

Nuo to laiko skirtumas sumažėjo perpus ir toliau mažėja. 10 metų iždo palūkanos išliko beveik nepakitusios (horizontali linija), tuo tarpu BBB įmonių skolinimosi kaštai sumažėjo daugiau nei 1 %.

Nuo vasario vidurio, kai prasidėjo akcijų korekcija, plėtra nedidėjo:

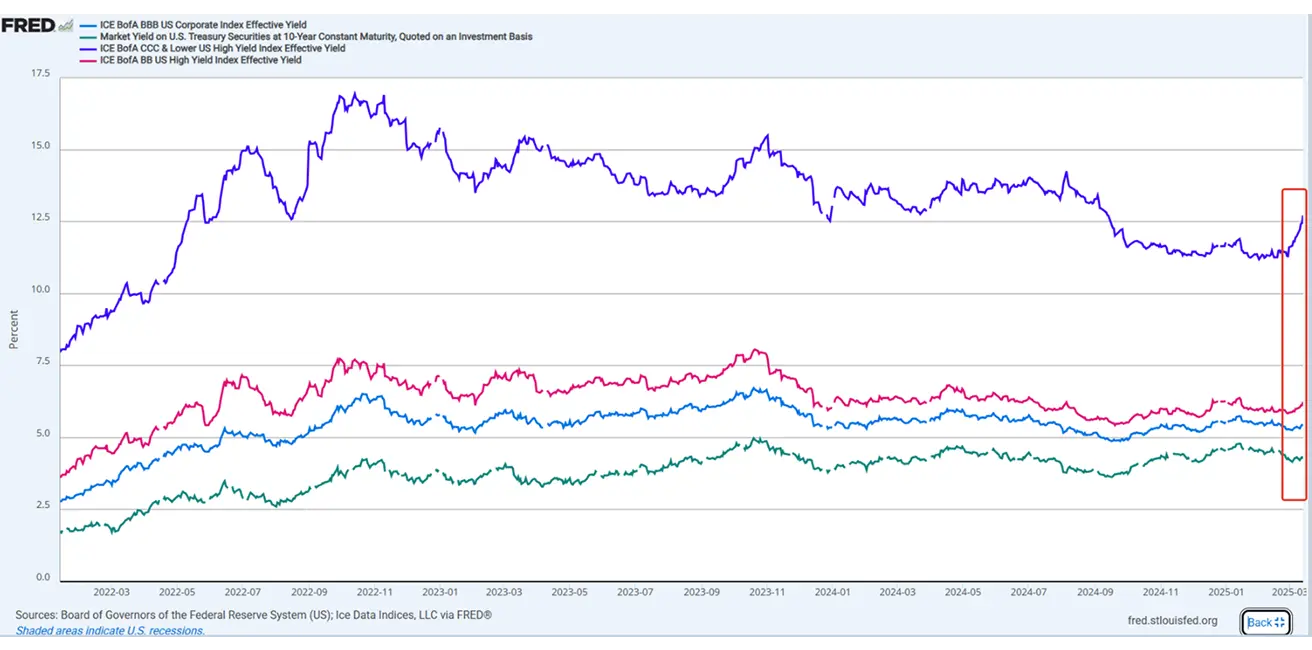

Tačiau žemiau pateiktoje diagramoje matyti, kad BB reitingo spekuliacinio kredito obligacijų pajamingumas (raudona linija) šiek tiek ūgtelėjo, tuo tarpu CCC reitingo „junk“ obligacijų (aukštesnė linija) — pastebimai šoktelėjo.

Taigi negalima sakyti, kad rinkoje vyrauja bendras „rizikos vengimo“ (risk-off) scenarijus analizuojant kreditinius skirtumus. Veikiau stebimas pasitraukimas iš silpnesnių įmonių, o paklausa išlieka stabili vidutinio ir aukštesnio kredito reitingo įmonių obligacijų. Kitaip tariant, investuotojai perskirsto kapitalą į saugesnius aktyvus.

Apibendrinant, istoriškai jei BB/CCC skirtumai toliau platės, tuo tarpu BBB siaurės, dažniausiai tai signalizuoja vietinę akcijų korekciją, o ne visuminę paniką kredito rinkoje. Penktadienio indeksų atšokimas gali reikšti, kad pataisa jau rado dugną ir rinka galėtų pradėti atsistatymą. Visgi bendros nuotaikos išlieka neigiamos. Ilgalaikės tarifų rizikos ir infliacijos spaudimas gali ir toliau slopinti akcijas. Be to, trečiadienį laukiant Federalinio rezervo posėdžio bet koks Powello griežtesnis tonas gali atnešti dar vieną nuosmukį. Tuo tarpu Goldman Sachs, Citigroup ir HSBC jau sumažino savo akcijų rinkų prognozes ir nuo „overweight“ (bulish) perėjo į „neutral“. Tuo pat metu Citigroup Kiniją pažymėjo kaip „overweight“, t.y. teigiamą vertinimą.

AUKSO ATEITIES SANDORIAI (GC)

Aukso ateities sandoriai: +2,6 %, savaitės pabaigoje – 2 993,6 USD už troy unciją. 2025 m. rezultatas: +13,35 %.

DOLERIO INDEKSO ATEITIES SANDORIAI (DX)

JAV dolerio indekso ateities sandoriai (DX): –0,47 %, savaitės pabaigoje – 103,365.

2025 m.: –4,58 %.

NAFTOS ATEITIES SANDORIAI

Savaitės rezultatas: +0,21 %, uždaryta ties 67,19 USD už barelį.

2025 m. nuosmukis: –6,49 %.

OPEC mėnesio ataskaita: Pasaulinės naftos paklausos prognozės 2025–2026 m. nekeičiamos:

- 2025 m.: 105,2 mln. barelių per parą (+1,45 mln. bpd)

- 2026 m.: 106,63 mln. barelių per parą (+1,43 mln. bpd) Pilna ataskaita

IEA naftos rinkos ataskaita – 2025 m. kovas: Numatoma, kad pasaulio naftos paklausos augimas šiemet paspartės iki truputį daugiau nei 1 mln. bpd, palyginti su 830 tūkst. bpd 2024 m., ir pasieks 103,9 mln. bpd. Pasaulinė pasiūla gali viršyti paklausą apie 600 tūkst. bpd šiais metais. Jei OPEC+ išplės produkcijos mažinimų atšaukimą po balandžio, nesumažindama pasiūlos viršijančių kvotas narių, rinka gali padidėti dar 400 tūkst. bpd. Tarifų mastai ir įtaka rinkoms lieka neaiškūs, todėl dėl vykstančių derybų pernelyg anksti prognozuoti jų poveikį rinkos perspektyvai. Pilna ataskaita

BTC ATEITIES SANDORIAI

Savaitės rezultatas: –2,34 % (84 405 USD). 2025 m.: –11,40 %.

ETH ATEITIES SANDORIAI

Savaitės rezultatas: –10,32 % (1 929 USD).

2025 m.: –43,00 %.

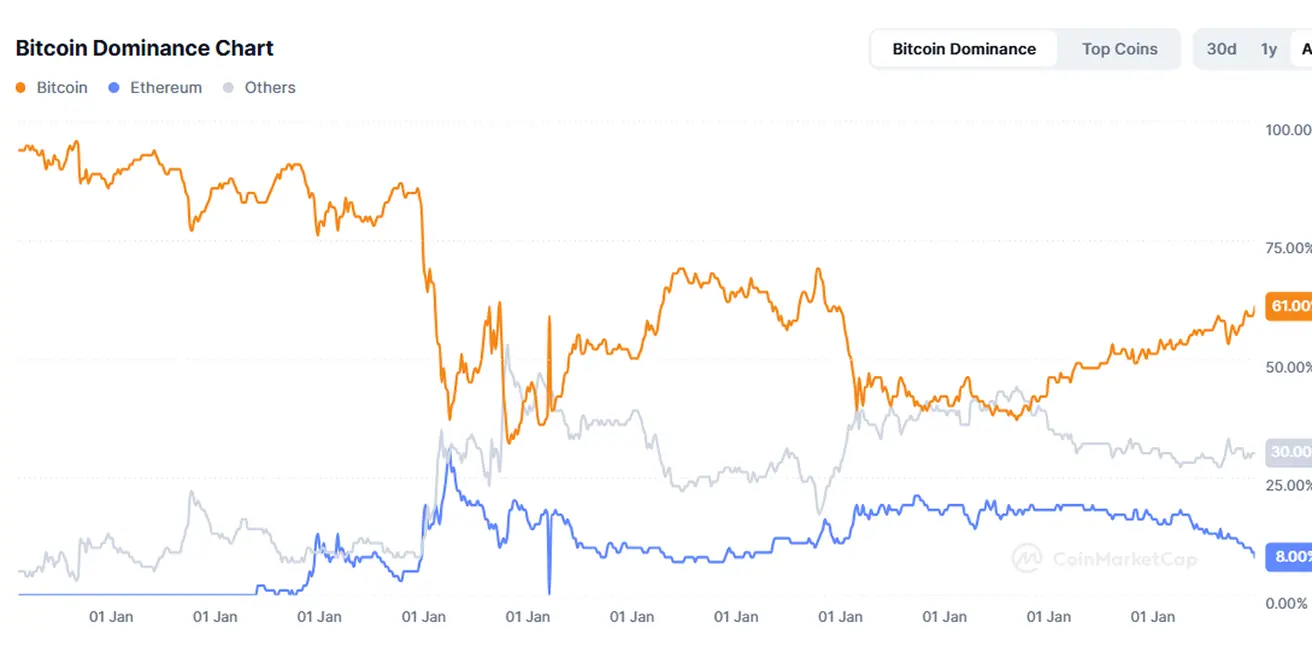

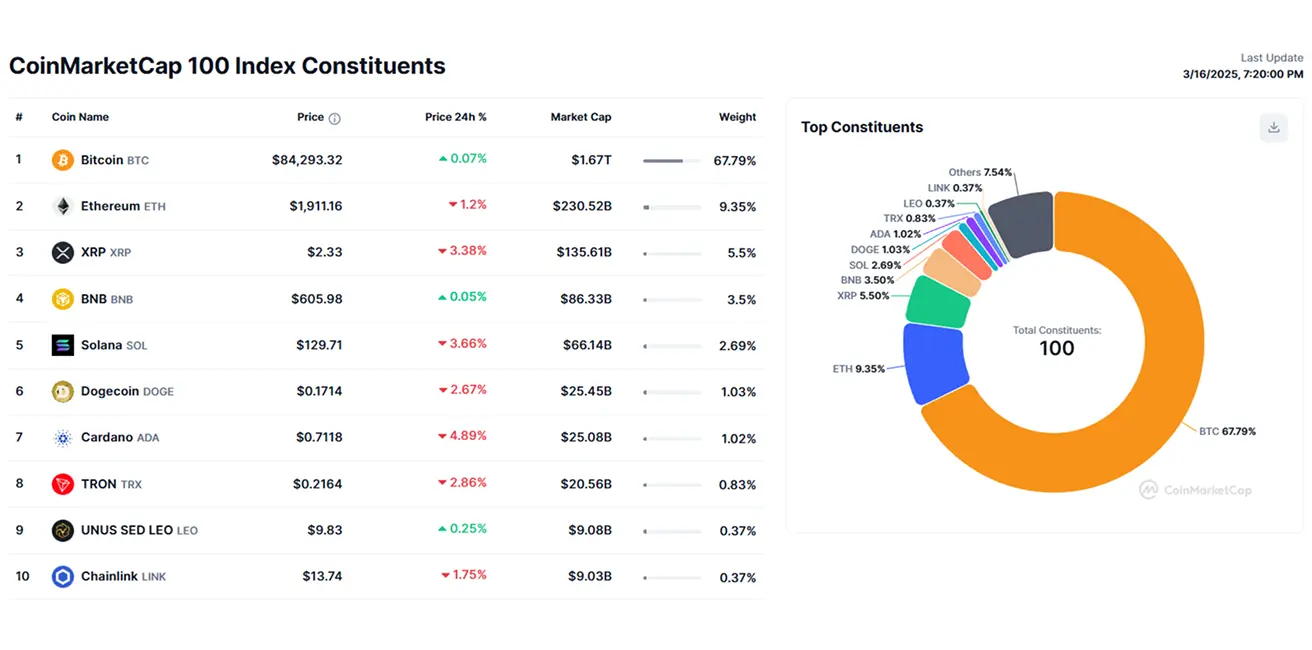

Kriptovaliutų rinkos kapitalizacija: 2,74 trln. USD (prieš savaitę – 2,66 trln. USD) (šaltinis: CoinMarketCap)

- Bitcoin dominavimas: 61,0 % (61,0 %)

- Ethereum dominavimas: 8,4 % (8,7 %)

- Kitos kriptovaliutos: 30,6 % (30,2 %)

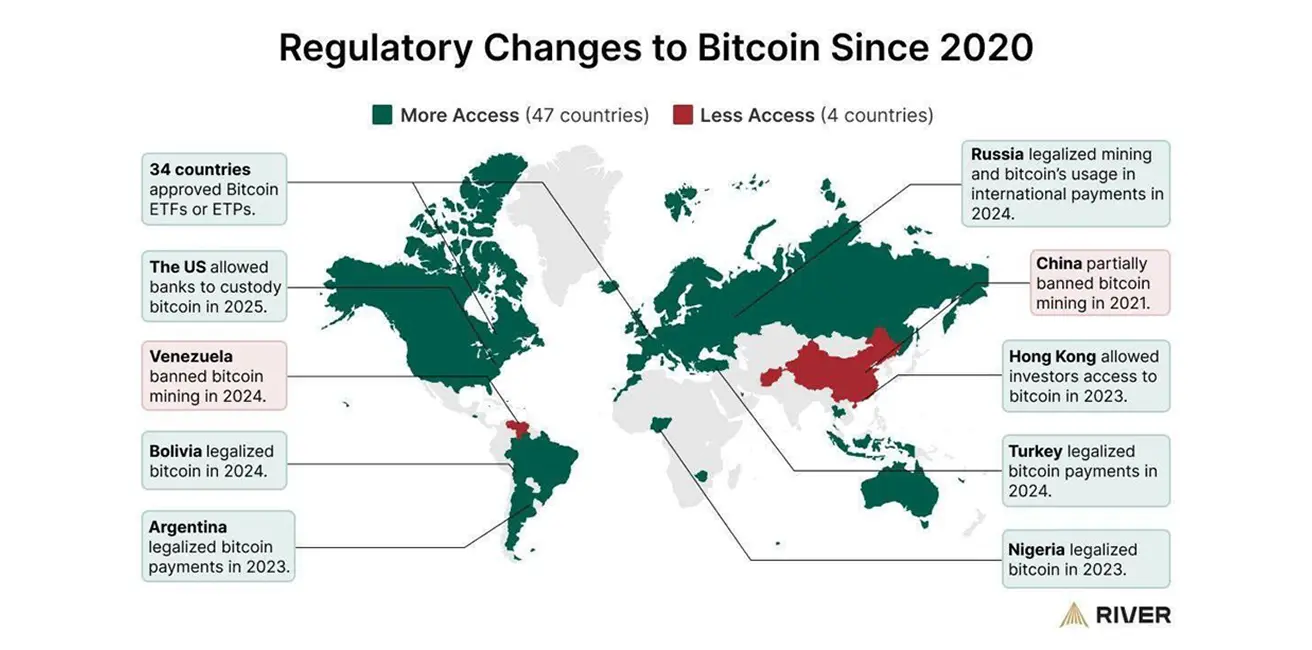

Naujienos: JAV Kontrolieriaus tarnyba (OCC) pranešė, kad JAV bankams leidžiama:

- Dalyvauti viešųjų blokų grandinių tinkluose kaip valdytojai (validatoriai)

- Teikti kriptovaliutų saugojimo paslaugas klientams

- Turėti stabilias valiutas (stablecoins) savo balanse

Nuo 2020 m. 47 šalys palengvino arba supaprastino kripto turto reguliavimą, 4 šalys – sugriežtino ar visiškai uždraudė kriptovaliutas ir kasybą.