English

English Lietuvių

Lietuvių Русский

Русский Қазақша

Қазақша14.–17. aprill 2025: Nädala majandusülevaade

Olulised turuuudised

MAKROMAJANDUSLIKUD STATISTIKAD

INFLATSIOON

- Tarbijahinnaindeksi (THI) muutus ilma toidu- ja energiata (m/kuu) (märts): 0,1% (eelmine: 0,2%);

- Tarbijahinnaindeks (THI) (m/kuu) (märts): -0,1% (eelmine: 0,2%);

- Tarbijahinnaindeksi (THI) muutus ilma toidu- ja energiata (a/a) (märts): 2,8% (eelmine: 3,1%);

- Tarbijahinnaindeks (THI) (a/a) (märts): 2,4% (eelmine: 2,8%).

INFLATSIOONIOOTUSED (MICHIGAN)

-

12 kuu inflatsiooniootus (märts): 6,7%, eelmine: 5,0%;

-

5 aasta inflatsiooniootus (märts): 4,4%, eelmine: 4,1%.

-

SKP (BEA – USA Majandusanalüüsi Büroo) (4. kvartal 2024, aastapõhine): (kolmas hinnang): 2,4%; teine hinnang: 2,3%; (3. kvartal: 3,1%).

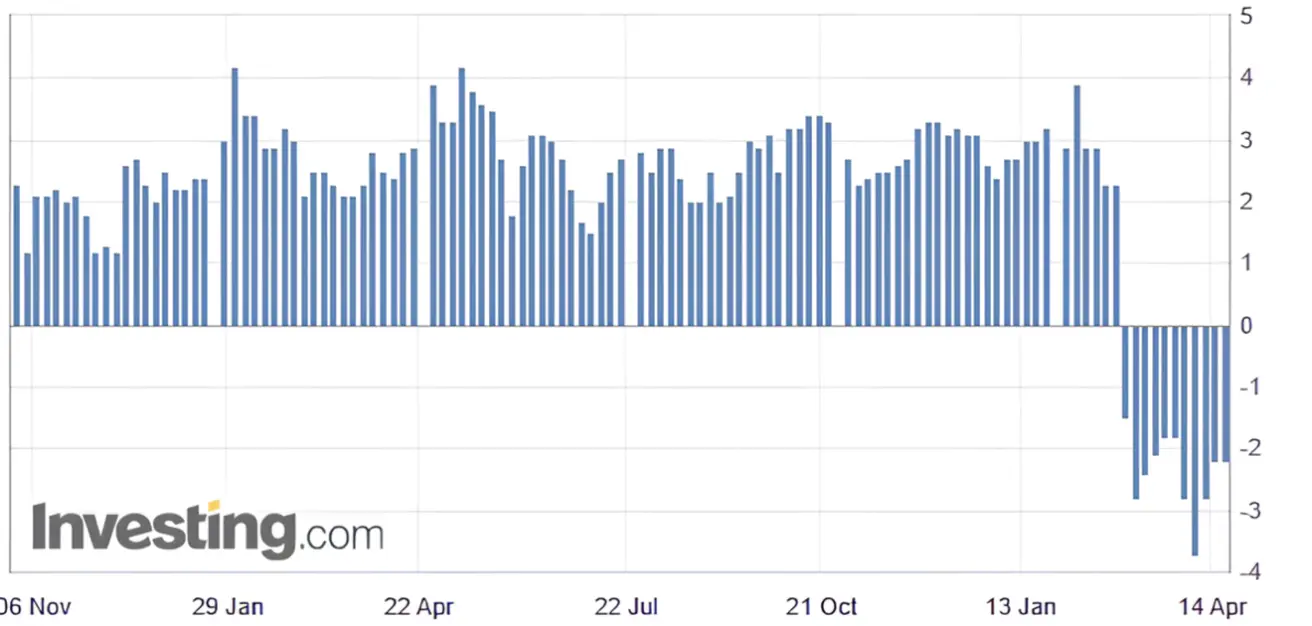

Atlanta Föderaalreservi panga GDPNow näitaja: -2,2% (vs -2,8%).

GDPNow mudel annab enne ametliku hinnangu avaldamist „praeguse“ SKP kasvu hinnangu, kasutades sarnast metoodikat USA Majandusanalüüsi Bürooga.

ÄRITEGEVUSE INDEKS (PMI):

- Teenindussektor (märts): 54,4 (eelmine: 51,0);

- Tööstussektor (märts): 49,8 (eelmine: 52,7);

- S&P Global Composite (märts): 53,5 (eelmine: 53,5).

TÖÖTURG:

- Tööpuuduse määr (veebruar): 4,2% (eelmine: 4,1%);

- Põllumajandusvälise tööhõive muutus veebruaris: 228 000 (eelmine 117 000);

- Tunnipalkade keskmine muutus (märts, a/a): 3,8% (eelmine: 4,0%). (>50 viitab laienemisele, <50 viitab kokkutõmbumisele)

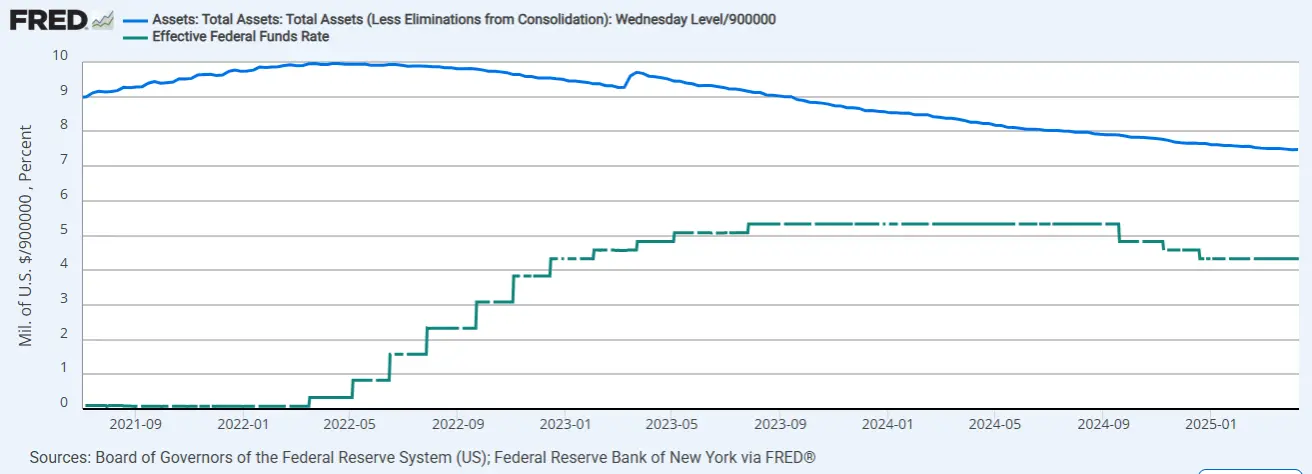

RAHAPOLIITIKA

- Föderaalse fondi intressimäär (EFFR): 4,25%–4,50% (punktiirjoon);

- Fedi bilansi maht (sinine): $6,727 triljonit (eelmine nädal: $6,727 triljonit)

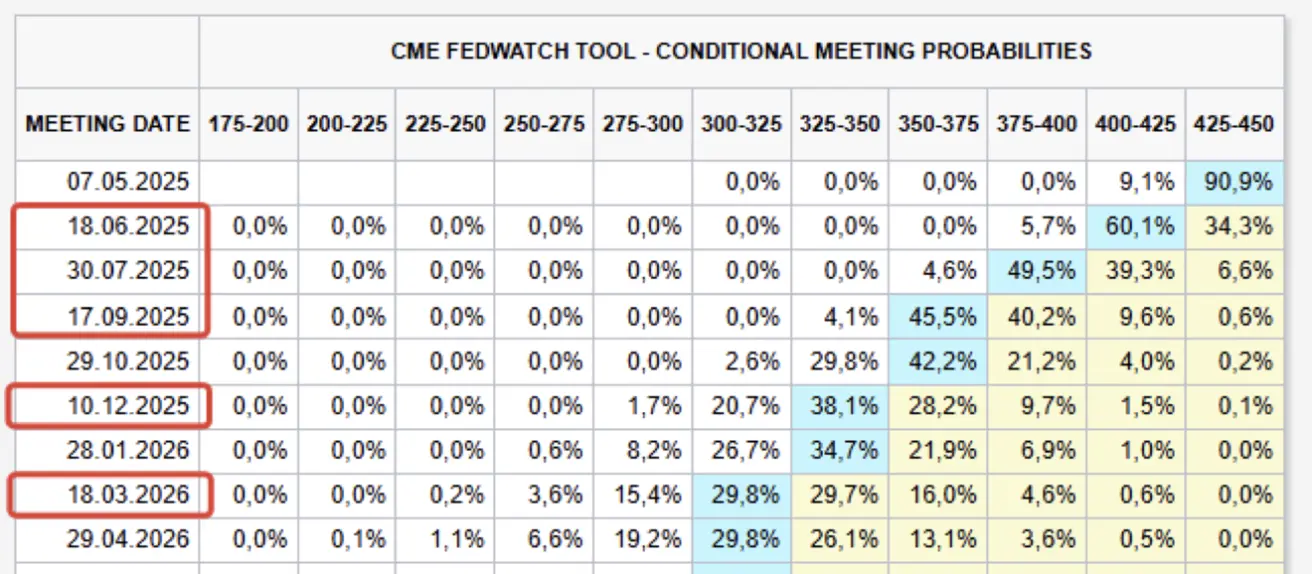

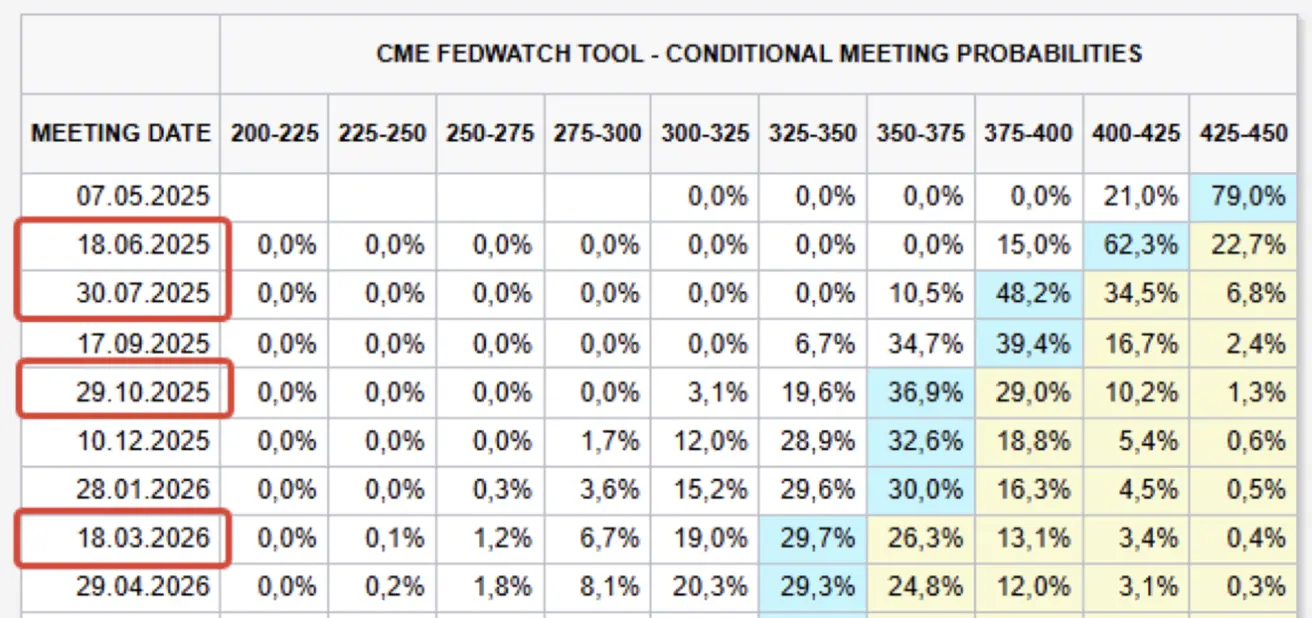

TURU INTRESSIMÄÄRA OOTUSED

Tänane vaade:

Nädal varem:

Nädal varem:

Kommentaar:

-

EKP on langetanud intressimäärasid seitsmendat korda alates eelmise aasta juunist 2,25%-le, eesmärgiga toetada majandust kasvavate kaubanduspingete taustal. Varasemalt oli panga signaal olnud pausile.

-

Atlanta Fedi GDPNow näitaja viitab jätkuvale majanduslangusele, tase -2,2%.

Kaubanduspoliitika

-

EL ootab, et USA tollid jäävad jõusse, kuna kõnelused on takerdunud. EL pakkus, et tööstuskaupade tollid kaotatakse vastastikku, USA lükkas selle tagasi.

-

Hiina lisas 7 haruldast muldmetalli, sealhulgas terbiumi, ütriumi ja düsproosiumi, oma ekspordipiirangute nimekirja — need on kriitilise tähtsusega kaitse-, tuuma- ja mobiiltehnoloogias.

-

Hiina on peatanud täiendavad Boeingu lennukite tarned ning keelanud USA lennukiosade ostmise kasvava kaubanduskonflikti tõttu.

-

Kanada loobub ajutiselt 6 kuu jooksul USA toidu- ja joogatööstuse impordi tollimaksudest.

-

USA keelas NVIDIA-l müüa oma H20 kiipi Hiinale. NVIDIA ootab selle keelu tõttu 5,5 miljardi dollari kahjumit I kvartalis, mis viis nädala keskpaigas turud langusesse.

Importide langus: USA import vähenes viimase märtsi nädala ja aprilli esimese nädala vahel 64% — ajalooline langus üleilmases kaubanduses.

USA impordisõltuvus: USA sõltub täielikult või osaliselt (50–100%) mitmetest kriitilistest materjalidest, mis jätab ruumi tulevasteks kaubanduslepeteks.

Fedi sõnumid: Karm toon

-

Christopher Waller: Püsivad tollid võivad tõsta inflatsiooni taas 5% tasemele.

-

Raphael Bostic: Majanduskasv on seiskunud; jõulised sammud "ükskõik kummaski suunas" pole praegu otstarbekad.

-

Fedi juht Jerome Powell hoiatab dilemmast inflatsiooni ohjamise ja majanduskasvu toetamise vahel, viidates kompromisside vajalikkusele nende kahe mandaadi vahel.

-

Powell: Fed võib sel aastal kaldu minna kõrvale inflatsiooni- ja tööturueesmärkidest, vaadates need uuesti üle 2026.

-

Chicago Fedi Austan Goolsbee: Tollid võivad vallandada USA majanduskrahhi juba suveks.

Turu ootused FedWatch tööriista järgi: Järgmise 12 kuu jooksul oodatakse viit 25 baaspunkti suurust langetust, mis viiks intressimäära vahemikku 3,25%–3,50%. Turg ootab Föderaalreservilt tugevat leevendamist majanduskasvu toetuseks.

TURG

SP500

-1,50% nädalaga (sulg: 5 282,69); aasta algusest: -10,51%

NASDAQ100

-2,31% nädalaga (sulg: 18 258,09); aasta algusest: -13,55%

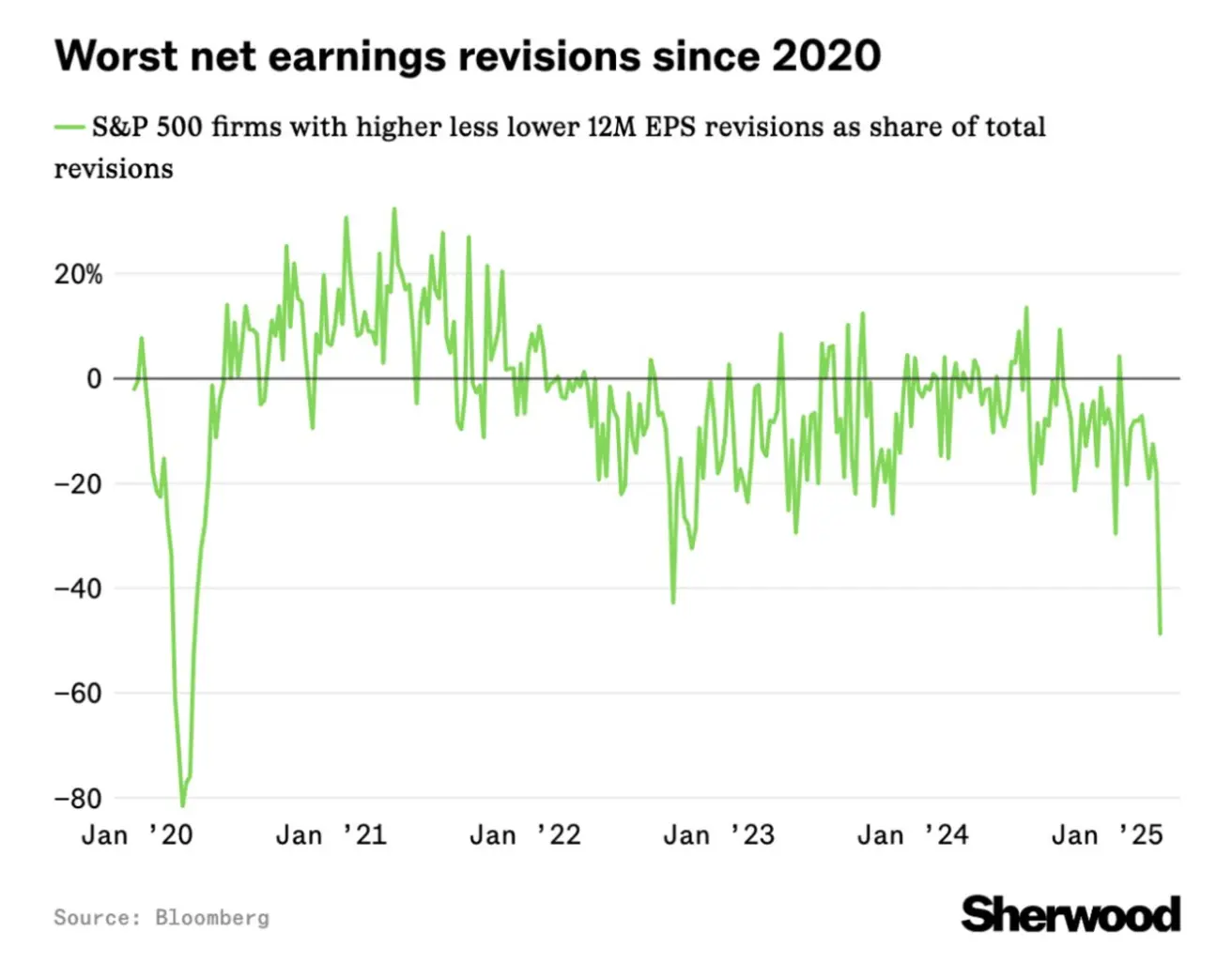

S&P 500 juhtpositsiooni väljavaade:

-

Halvimad 12 kuu kasumiprognooside uuendused pärast COVID-19 pandeemiat.

-

Juhtkonna meeleolud müügis, investeeringutes ja töölevõtmises on halvenemas.

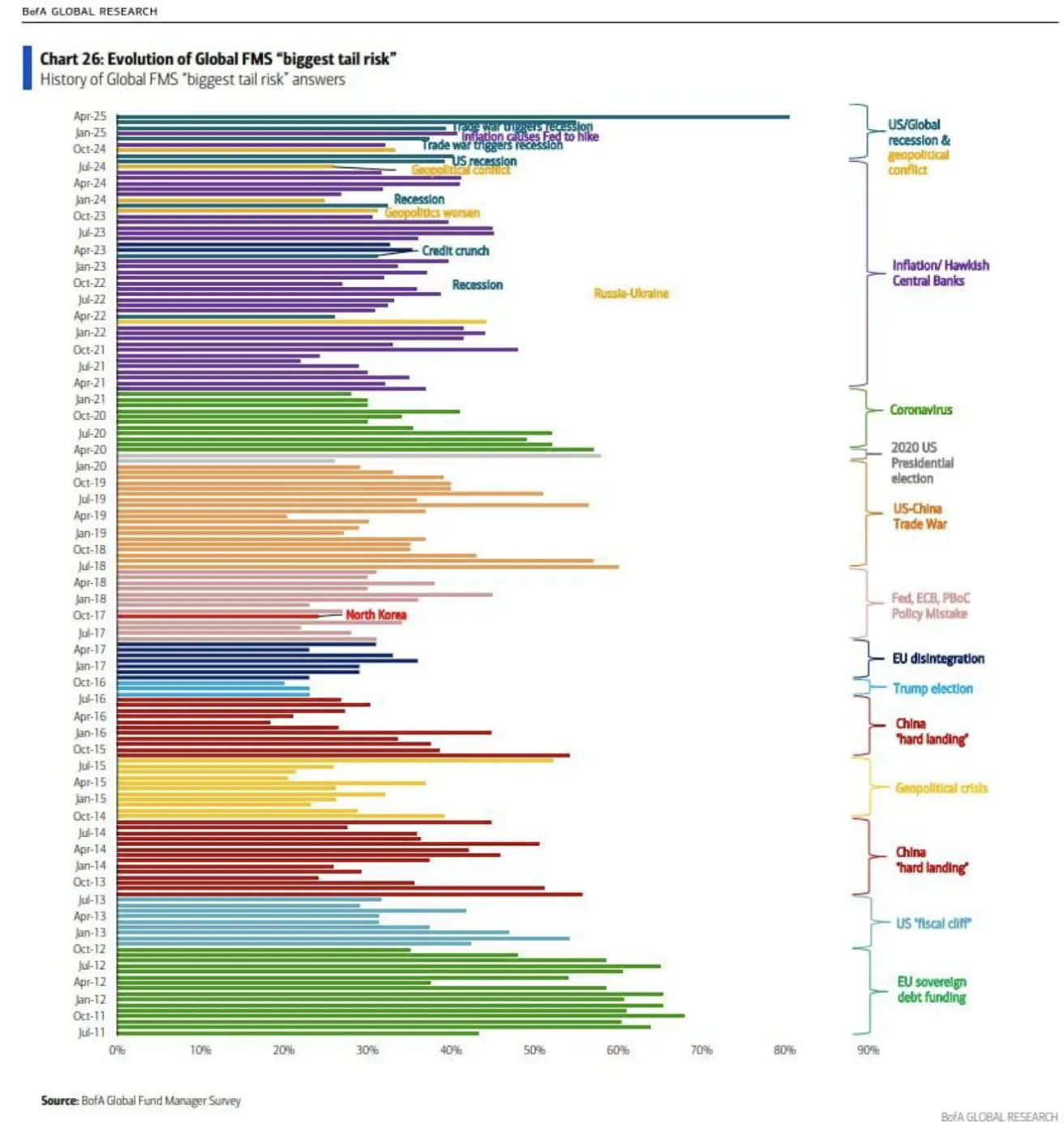

BofA riskihinnang:

- Majanduslanguse risk USA-s ning globaalselt on kõigi aegade kõrgeimal tasemel:

Aasta lõpueesmärkide uuendused: Kõik suuremad pangad on oma prognoose langetanud, kuid keskmine siht ületab praegu S&P 500 taset (vahemik: 5 500–6 000).

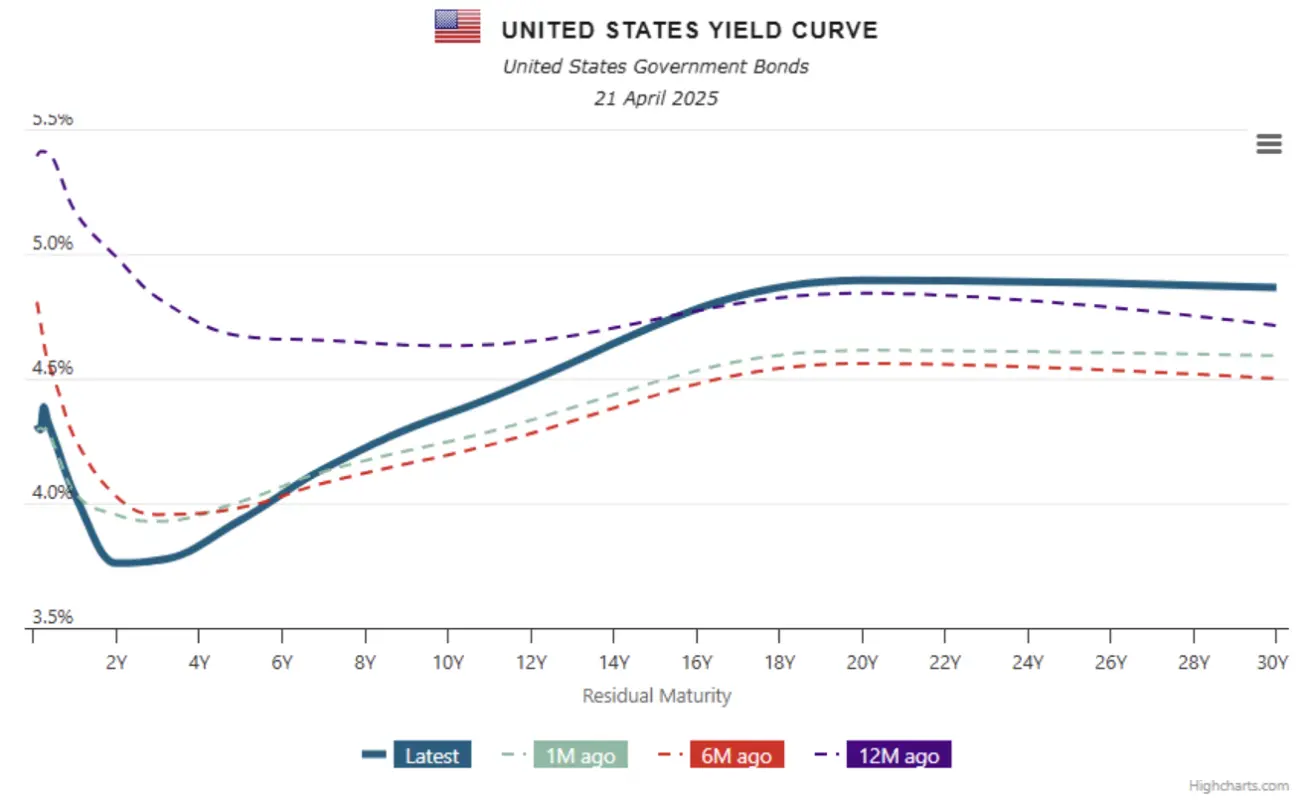

VÕLAKIRJATURG

Nädala lõpus kerge taastumine tänu tulususe langusele.

20+ aasta USA riigivõlakirjad (ETF TLT): +0,74% (nädala sulgemishind $87,53). Aasta algusest 2025: -0,31%.

TULUSUSED JA SPREADID 21.04.2025 vs 14.04.2025

-

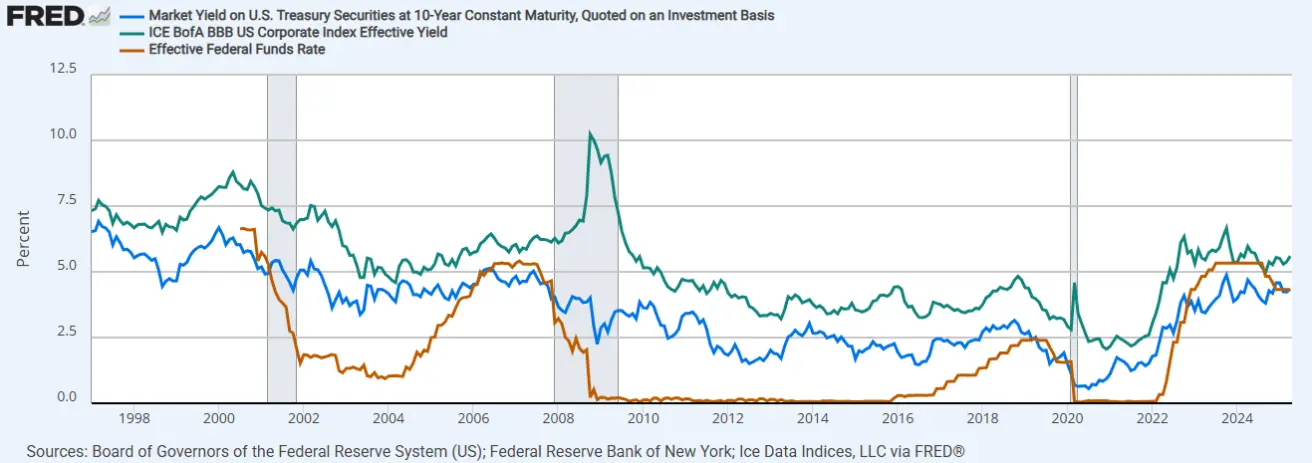

10-aastaste USA riigivõlakirjade tulusus (võrdlusalus): 4,359% (vs 4,465%);

-

ICE BofA BBB USA ettevõtete võlakirjade efektiivne tulusus: 5,60% (vs 5,77%):

Tuluse vahe 10-aastaste ja 2-aastaste USA riigivõlakirjade vahel: 59,9 vs 52,1 baaspunkti (näitab pika ja lühikese tähtajaga võla tootluserinevust).

Tuluse vahe 10-aastaste ja 3-kuuliste USA riigivõlakirjade vahel: -2,8 vs 14 baaspunkti.

KULLAFUTUURID (GC)

- Kullafutuurid: +2,65%, nädala sulgemishind $3341,3 troi untsi kohta.

- Aasta algusest 2025: +26,52%.

Goldman Sachs Group Inc. ja UBS Group AG tulid taas välja bullish’i kullaprognoosidega, viidates tugevale nõudlusele keskpankadelt ning kulla tähtsusele majanduslanguse ja geopoliitiliste riskide vastu.

Nende prognooside kohaselt võib kuld jõuda aasta lõpuks tasemeni $3 700 untsi kohta ja 2026. aasta keskpaigaks $4 000.

UBS ootab tugevat nõudlust erinevatest turusegmentidest — keskpangad, pikaajalised varahaldurid, erakapital ning jaeinvestorid.

DOLLARIINDEKSI FUTUURID (DX)

- Langus jätkus, -0,42%;

- Nädala sulgemishind: 99,18;

- Aasta algusest: -8,45%.

Hetke narratiiv: Viimaste arengute valguses dollari-nominatsioonis varade nõudlus väheneb, kuna investorid hakkavad arvestama stagflatsiooni – majanduskasvu aeglustumise ja samal ajal inflatsiooni tõusmise – riskiga.

Lisaks süveneb mure Fedi juhi Jerome Powelli võimaliku lahkumise pärast, kuna Trump avaldab survet intressimäärade kärbetele.

NAFTAFUTUURID

- Nädala tootlus: +3,69%, nädalalõpu sulgemine $63,75 barrelilt.

- Aasta algusest: -11,27%.

- aprillil avaldas OPEC oma igakuise naftaturu raporti, kus komitee vähendas veidi ülemaailmse naftanõudluse kasvu prognoosi 2026. aastaks — 1,43 miljonilt barrelilt päevas 1,28 miljonile barrelile päevas.

See väike muudatus põhineb peamiselt 2025. aasta I kvartali andmetel ning äsja teatavaks tehtud USA tollide mõjul tulevasele naftanõudlusele.

BTC-FUTUURID

- Nädala tootlus: -1,62%, nädala sulgemine $85 420

- Aasta algusest 2025: -10,34%:

ETH-FUTUURID

- Nädala tootlus: +0,41%, nädala sulgemine $1 584,0

- Aasta algusest 2025: -53,19%.

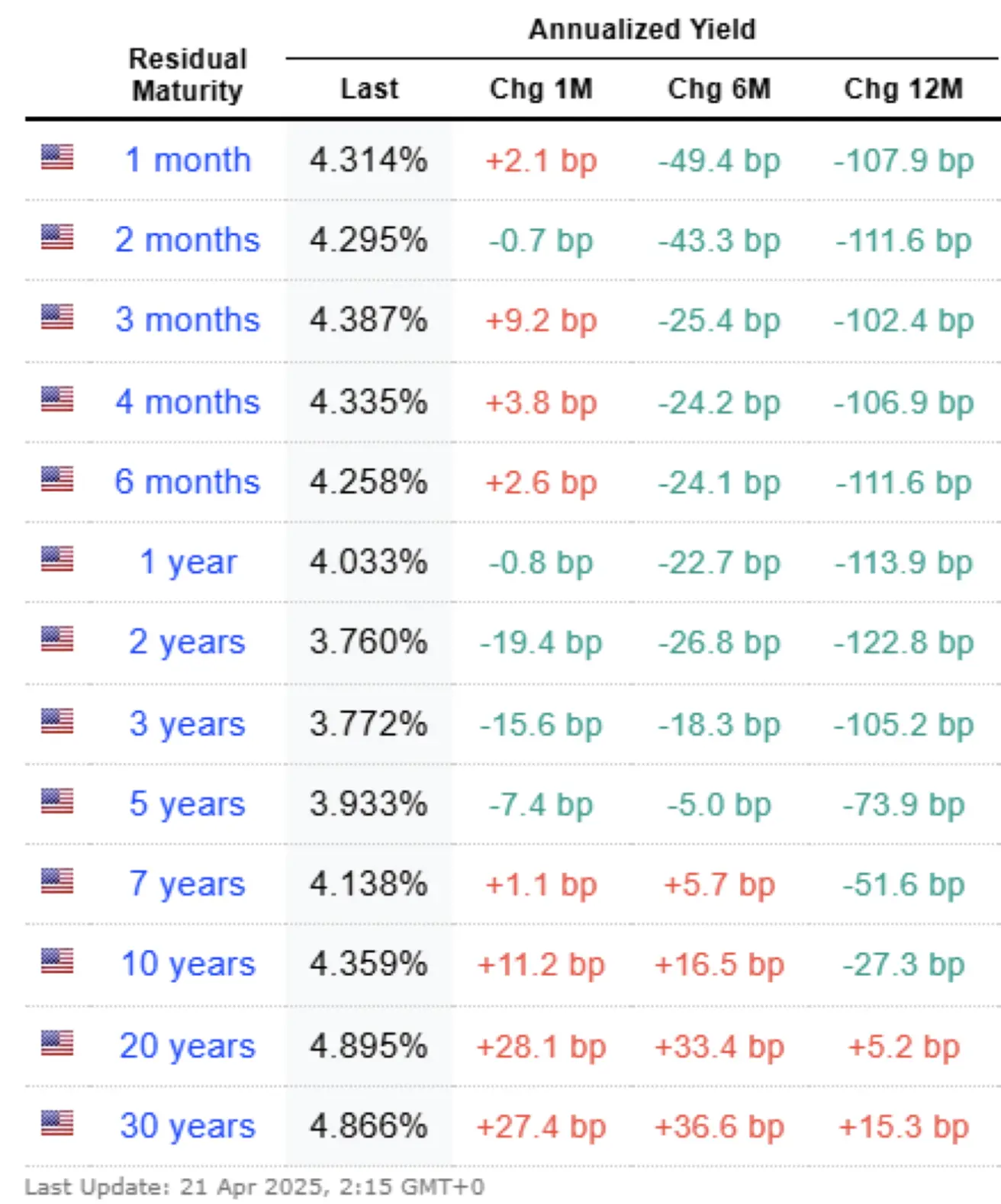

Kogu krüptoturu kapitalisatsioon: $2,76 triljonit vs $2,68 triljonit eelmisel nädalal (coinmarketcap.com).

- Bitcoin: 63,1% (vs 62,6%)

- Ethereum: 7,2% (vs 7,4%)

- Teised: 29,7% (vs 30,0%)

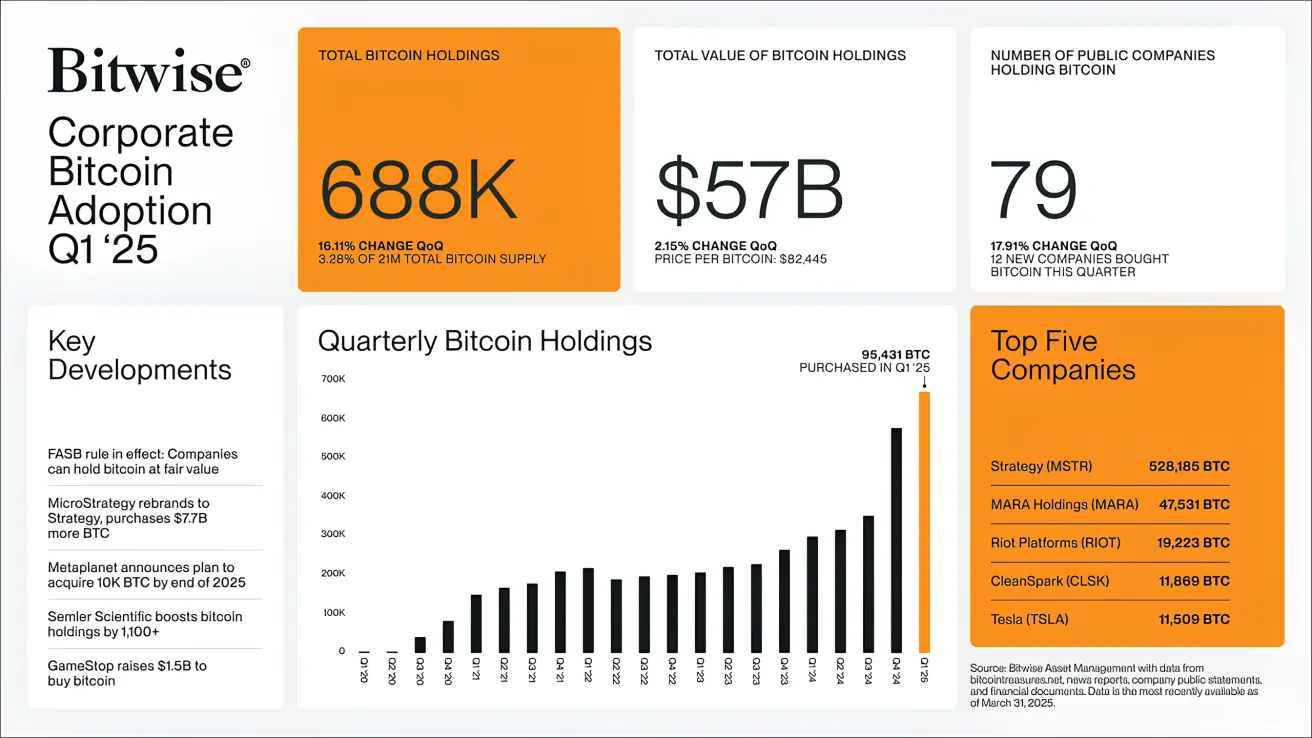

I kvartalis 2025:

-

Avalikud ettevõtted lisasid oma bilanssi 95 431 BTC-d, sh 12 uut ettevõtet.

-

Koguhaldus ulatub nüüd 688 000 BTC-ni, väärtuses $57 miljardit.

Regulatiivne leevenemine USA krüptoturul jätkub:

-

Powell märkis, et panga regulatsioone krüptovarade osas lõdvendatakse.

-

Põhja-Carolina osariigi seaduseelnõu 92 on läbinud pensionide ja investeeringute komitee, mis võimaldab osariigi riigikassal investeerida digitaalvaradesse.