English

English Lietuvių

Lietuvių Русский

Русский Қазақша

Қазақша28. aprill – 2. mai 2025: Nädala majandusülevaade

Olulised turuuudised

MAKROMAJANDUSLIKUD STATISTIKAD

INFLATSIOON

- Tarbijahindade indeksi (CPI) põhikomponent (kuu/kuu) (märts): 0,1% (eelmine: 0,2%);

- Tarbijahindade indeks (CPI) (kuu/kuu) (märts): –0,1% (eelmine: 0,2%);

- Tarbijahindade indeksi (CPI) põhikomponent (aasta/aasta) (märts): 2,8% (eelmine: 3,1%);

- Tarbijahindade indeks (CPI) (aasta/aasta) (märts): 2,4% (eelmine: 2,8%).

INFLATSIOONIOOTUSED (MICHIGAN)

- 12 kuu oodatav inflatsioon (aprill): 6,5%, eelmine: 5,0%;

- 5 aasta oodatav inflatsioon (aprill): 4,4%, eelmine: 4,1%.

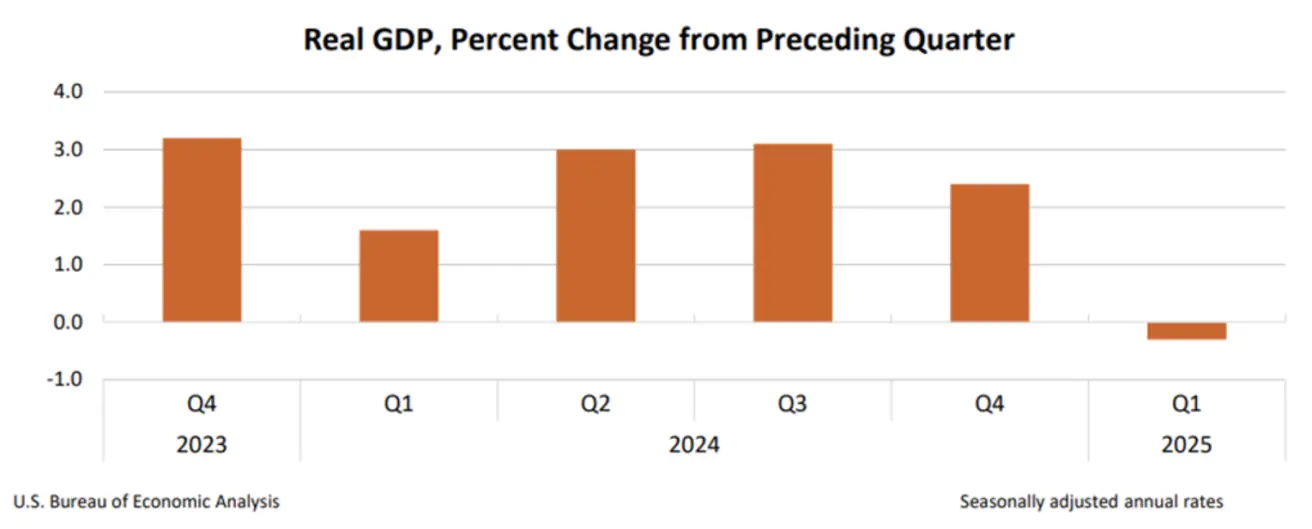

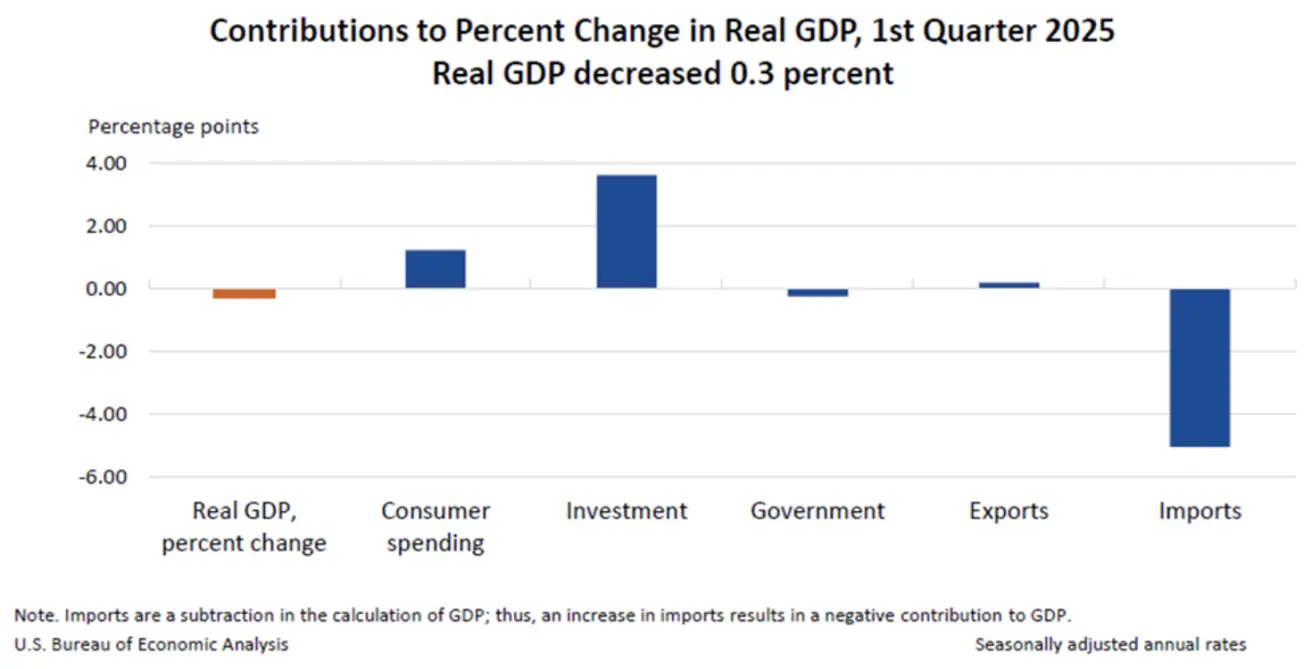

SKP (ESIALGNE HINNANG, BEA, I KVARTAL 2025 AASTANE)

- I kv 2025: –0,3%

- IV kv 2024 (täpsustatud): +2,4%

TÖÖTURG:

- Töötuse määr (aprill): 4,2% (muutumatu)

- Mittetööstustöötajad (aprill): +177K (parandatud eelmine: +185K)

- Tunnitasu keskmine aastane kasv (aprill): +3,8% (muutumatu)

ÄRIKLIIMA (PMI, APRILL)

- Teenuste PMI: 51,4 (eelmine: 54,4)

- Tööstuse PMI: 50,7 (eelmine: 49,8)

- S&P Global Composite: 51,2 (eelmine: 53,5)

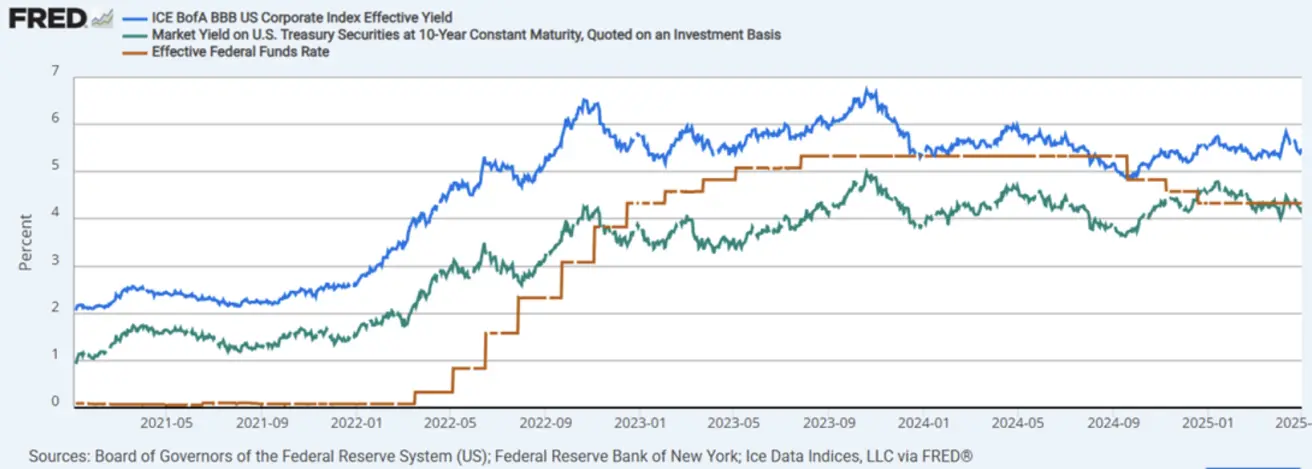

RAHAPOLIITIKA

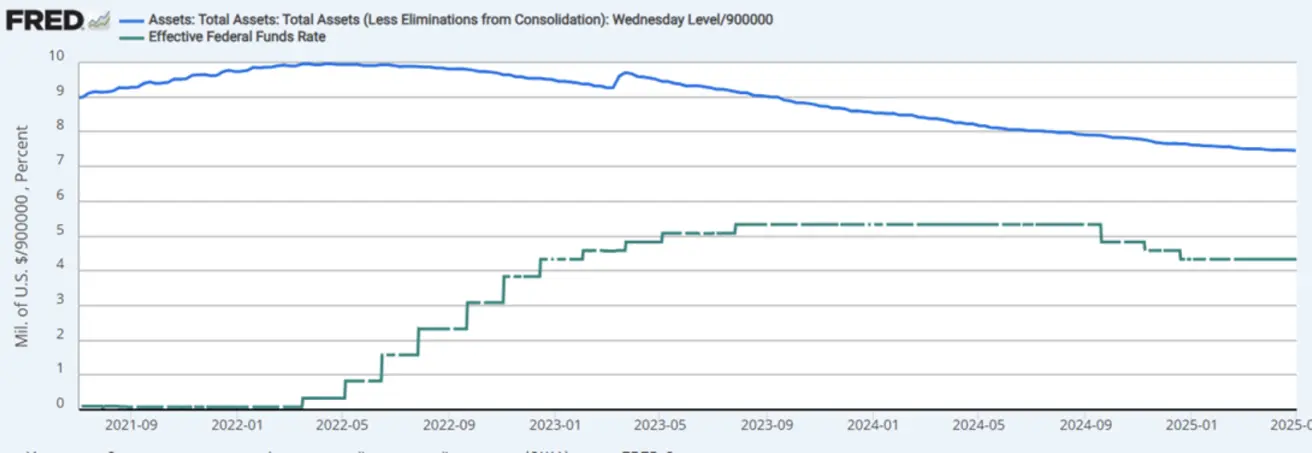

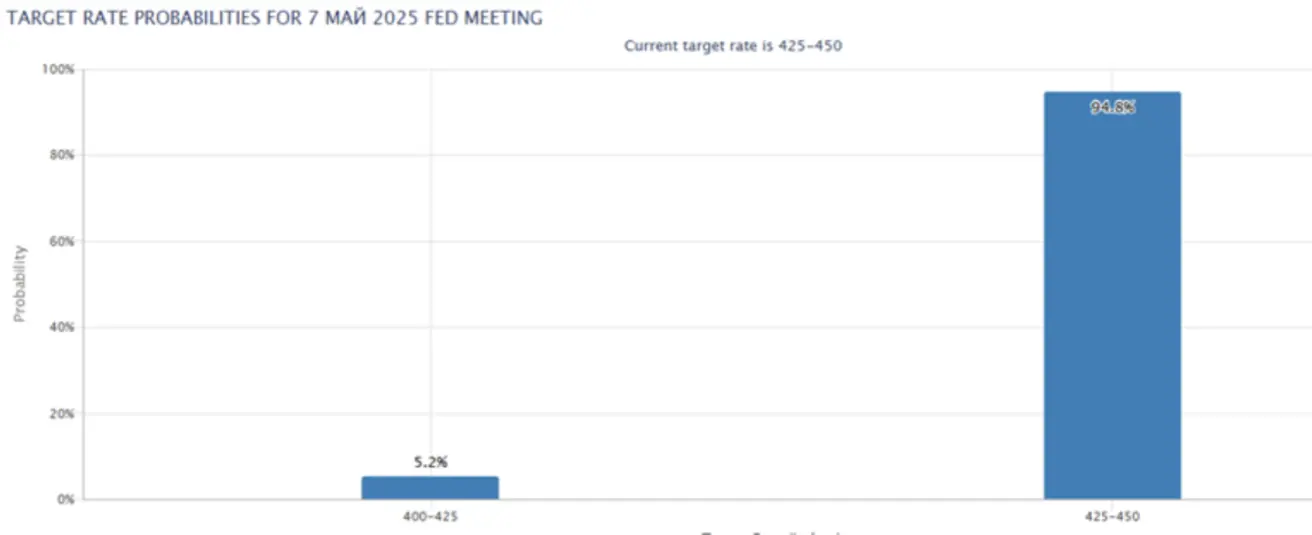

- Föderaalreservi fondide efektiivne intressimäär (EFFR): 4,25–4,50%

- Föderaalreservi bilansimaht: $6,709 triljonit (eelmine nädal: $6,729 triljonit)

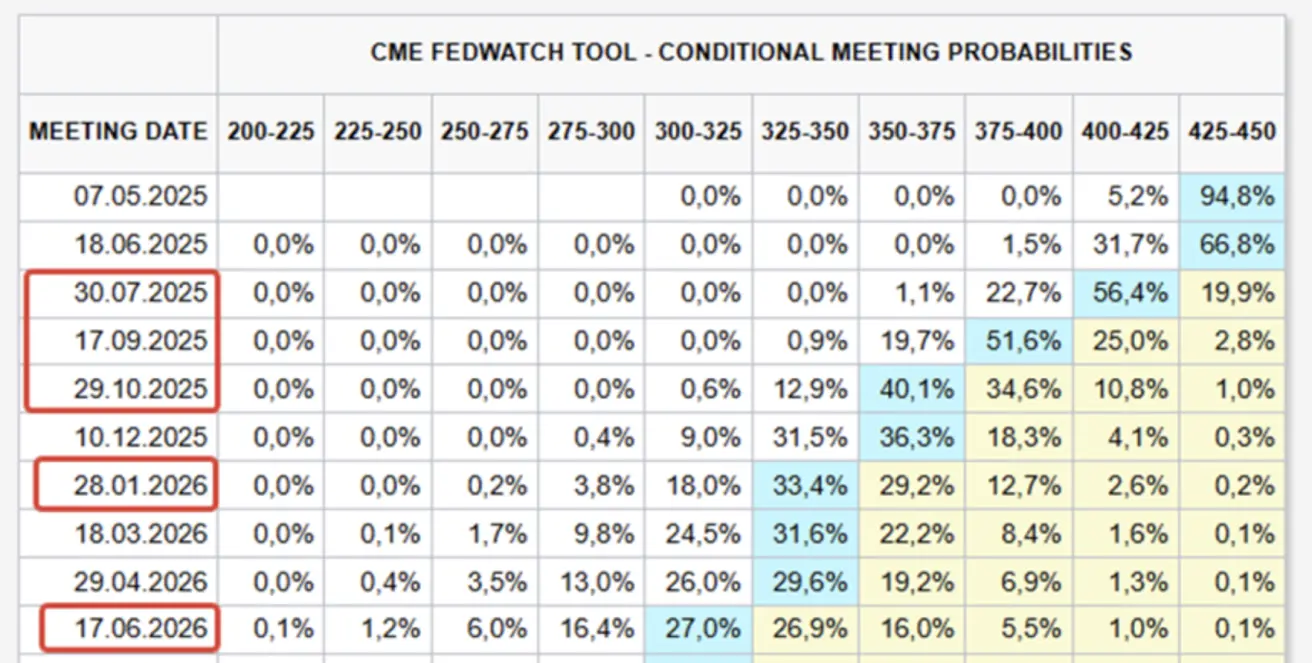

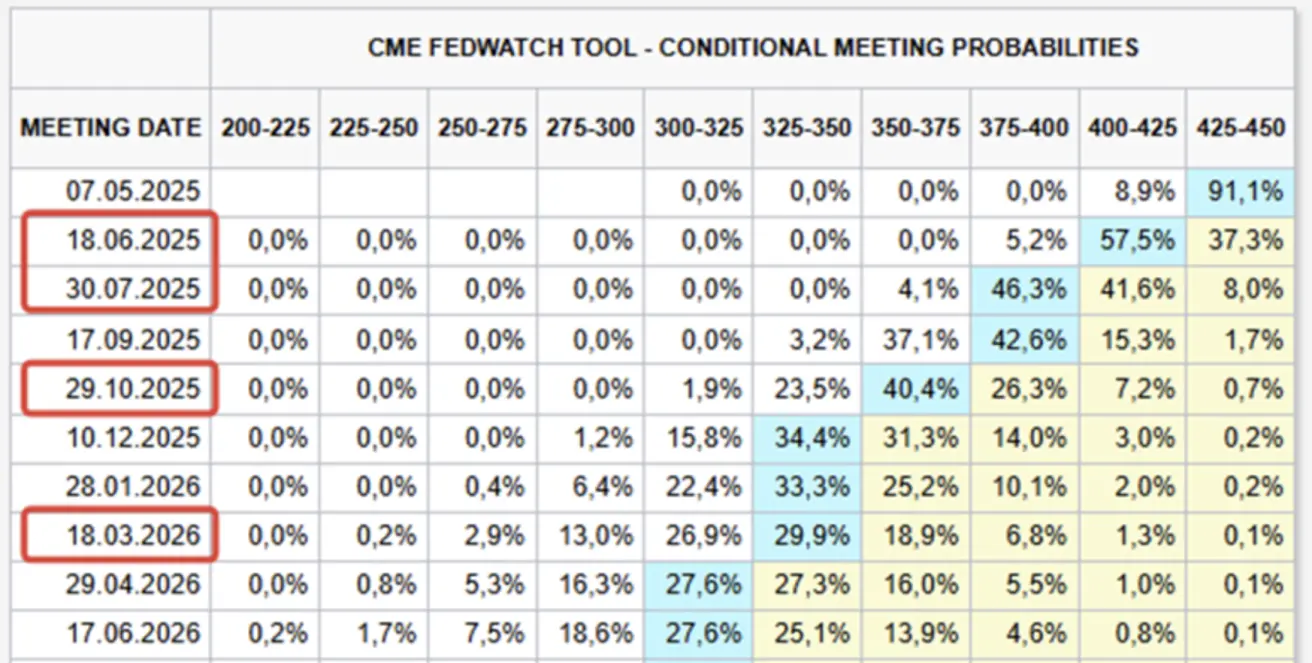

TURU OOTUS INTRESSIMÄÄRALE

Täna:

Nädal varem:

Kommentaar: USA SKP langus USA tegelik SKP langes 2025. aasta I kvartalis 0,3%, pöördudes tagasi 2,4% kasvult IV kvartalis 2024. Languse põhjustasid:

- Impordi järsk kasv (vähendab SKP-d)

- Valitsuskulude vähenemine

- Tarbimise aeglustumine

Tegurid, mis tasakaalustasid langust:

- Suurem kapitaliinvesteering

- Mõõdukas ekspordikasv

Võrdlus IV kvartaliga 2024:

- Eratarbimine: +1,21 protsendipunkti (vs +2,70 pp)

- Investeeringud: +3,6 pp (vs –1,03 pp)

- Netokaubandus: –4,83 pp (vs +0,26 pp)

- Valitsuskulud: –0,25 pp (vs +0,52 pp)

Turud reageerisid SKP langusele vaoshoitult.

Tööturu vastupidavus

- Uusi töökohti juurde: +177K

- Tööpakkumised vähenesid 288K võrra 7,192 miljonini – kuue kuu madalaim tase ja oluliselt alla 7,48M prognoosi

- Töötuse määr jäi 4,2% peale

Tööturg püsib tugevana, hoolimata kaubanduspoliitika ebakindlusest.

Kaubandusuuendused

- Hiina avaldas valmisolekut jätkata kaubandusläbirääkimisi USA-ga

- Bloombergi andmetel vabastas Hiina 131 tootekategooriat, sealhulgas ravimid ja tööstuskeemia, tollimaksudest – need moodustasid ~40 miljardit dollarit ehk 24% USA impordist 2024. aastal

- Hiina eksport on aastases võrdluses langenud 10% – suurim langus 15 aasta jooksul

USA sadamate töökatkestuste risk

- Lääneranniku sadamate ametnikud hoiatavad mais kaubamahutuste võimaliku 40% languse eest

- Kutsutakse Kongressi üles tühistama tollimaksed, viidates töökohtade kadumise ja kasvavate kulude riskile

Aktsiaturg

- Laiapõhjaline tõus; mediaantootlus: +1,51%

- Kõik sektorid liikusid plussi – juhtivaks tööstus, tarbijakaupade ja tehnoloogiasektor

Aasta algusest käesoleva ajani (YTD):

- Mediaanindeksi tootlus: –7,55%

TURG

SP500

+2,92% (nädalas); –3,67% (YTD); sulgemishind 5686,66

NASDAQ100

+3,45% (nädalas); –4,82% (YTD); sulgemishind 20102,61

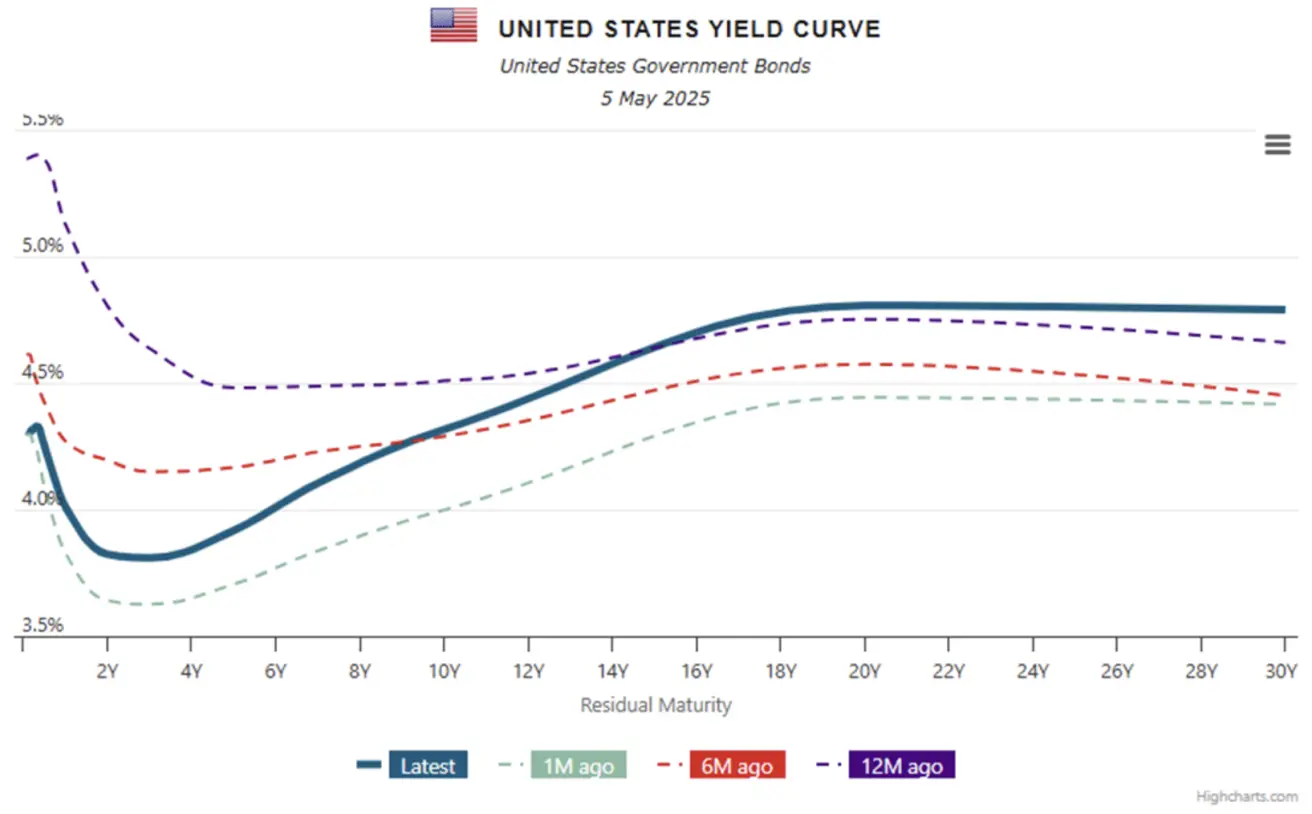

VÕLAKIRJATURG

- USA riigivõlakirjad jätkuvalt volatiilsed

- TLT (20+ aasta riigivõlakirjade ETF): –1,30% (nädalas); –0,08% (YTD); sulgemishind $87,83

TULUSUSED JA VAHED 2025/05/02 vs 2025/04/28

- 10-aastase USA riigivõlakirja tulusus: 4,316% (vs 4,249%)

- ICE BofA BBB ettevõtete tulusus: 5,49% (vs 5,54%)

Tulususvahed:

- 10a–2a: 49,2 baaspunkti (vs 48,5 bp)

- 10a–3k: +0,4 bp (vs –0,8 bp)

KULLAFUTUURID (GC)

–2,49% (nädalas); +22,96% (YTD); sulgemishind $3247,4/oz

DOLLARIINDEKSI FUTUURID (DX)

+0,50% (nädalas); –7,81% (YTD); sulgemishind 99,86.

NAFTA FUTUURID

–7,58% (nädalas); –18,75% (YTD), sulgemishind $58,38/bbl

- Naftahinnad langesid nädala alguses veel –4% tasemeni $56,17/bbl, jäädes alla enamike prognooside

- OPEC+ viitas võimalikele tootmiskasvudele: +411K bpd mais, +400K bpd juunis

- Trump ähvardas Iraani naftat importivaid riike sanktsioonidega pärast Iraan-Omaan tuumaläbirääkimiste katkemist

BTC FUTUURID

+1,95% (nädalas); +2,53% (YTD); sulgemishind $97 680

ETH FUTUURID

+2,34% (nädalas); –44,99% (YTD); sulgemishind $1 861,5

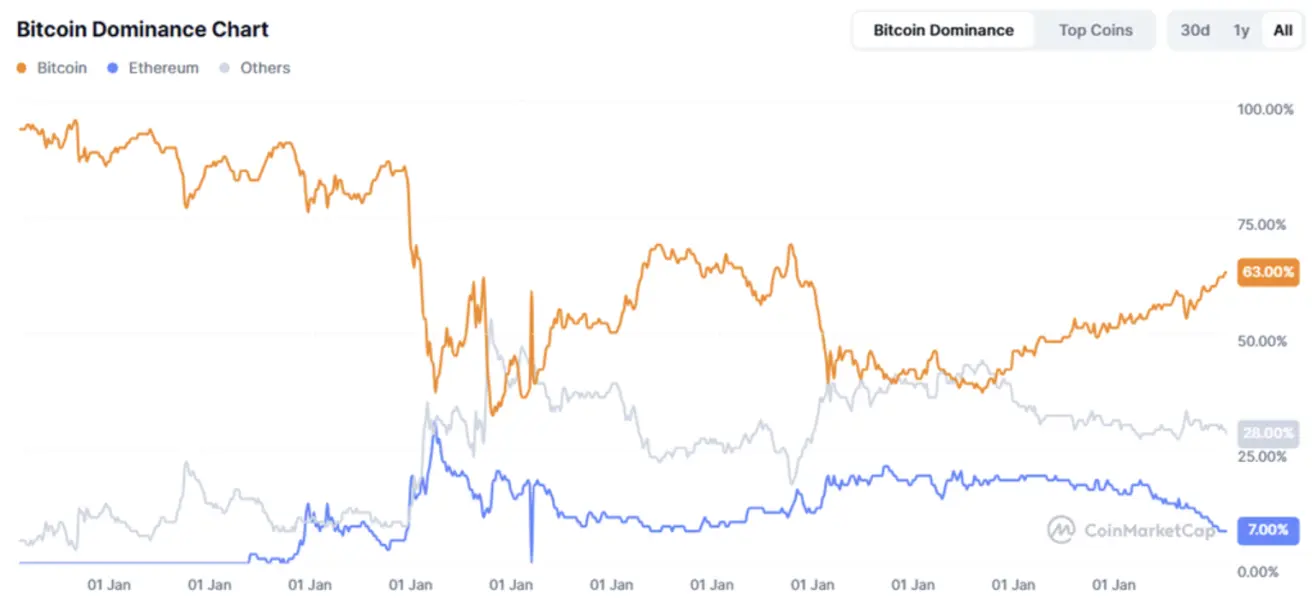

Turudominants:

- Bitcoin: 63,7% (eelmine: 63,2%)

- Ethereum: 7,7% (eelmine: 7,3%)

- Muu vara: 28,9% (eelmine: 29,5%)

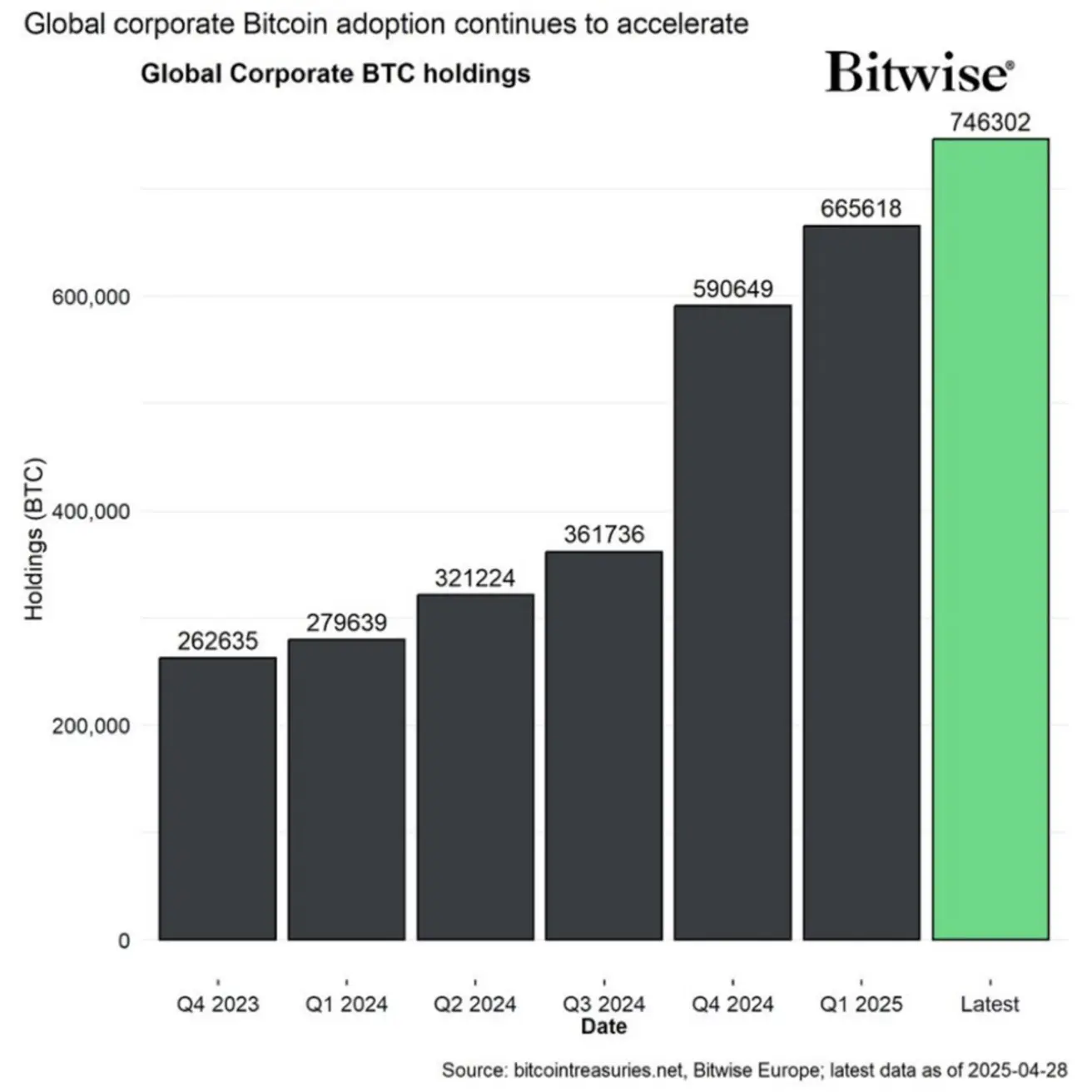

Institutsionaalne krüptokaasamine

- Ettevõtete bilansse lisandus viimase kuuga üle 80 tuhande BTC (Bitwise)

Positiivsed uudised:

- Roswell, NM, lõi esimese omavalitsuse BTC reservi

- Põhja-Carolina senat kiitis heaks BTC reservideelnõu

- SEC kiitis heaks ProShares Trust $XRP ETF-i

- EL kavandab anonüümsete krüptovarade keelustamist aastaks 2027

- Arizona kuberner vetostas BTC reservide seaduse, nimetades Bitcoini "tõendamata investeeringuks"