English

English Lietuvių

Lietuvių Қазақша

Қазақша Eesti

Eesti28 апреля — 2 мая 2025: Еженедельный экономический обзор

Ключевые рыночные обновления

МАКРОЭКОНОМИЧЕСКАЯ СТАТИСТИКА

ИНФЛЯЦИЯ

- Индекс потребительских цен (Core CPI) (м/м) (март): 0,1% (предыдущее: 0,2%);

- Индекс потребительских цен (CPI) (м/м) (март): -0,1% (предыдущее: 0,2%);

- Индекс потребительских цен (Core CPI) (г/г) (март): 2,8% (предыдущее: 3,1%);

- Индекс потребительских цен (CPI) (г/г) (март): 2,4% (предыдущее: 2,8%).

ИНФЛЯЦИОННЫЕ ОЖИДАНИЯ (МИЧИГАНСКИЙ ИНДЕКС)

- Ожидаемая инфляция на 12 месяцев (апрель): 6,5%, предыдущее: 5,0%;

- Ожидаемая инфляция на 5 лет (апрель): 4,4%, предыдущее: 4,1%.

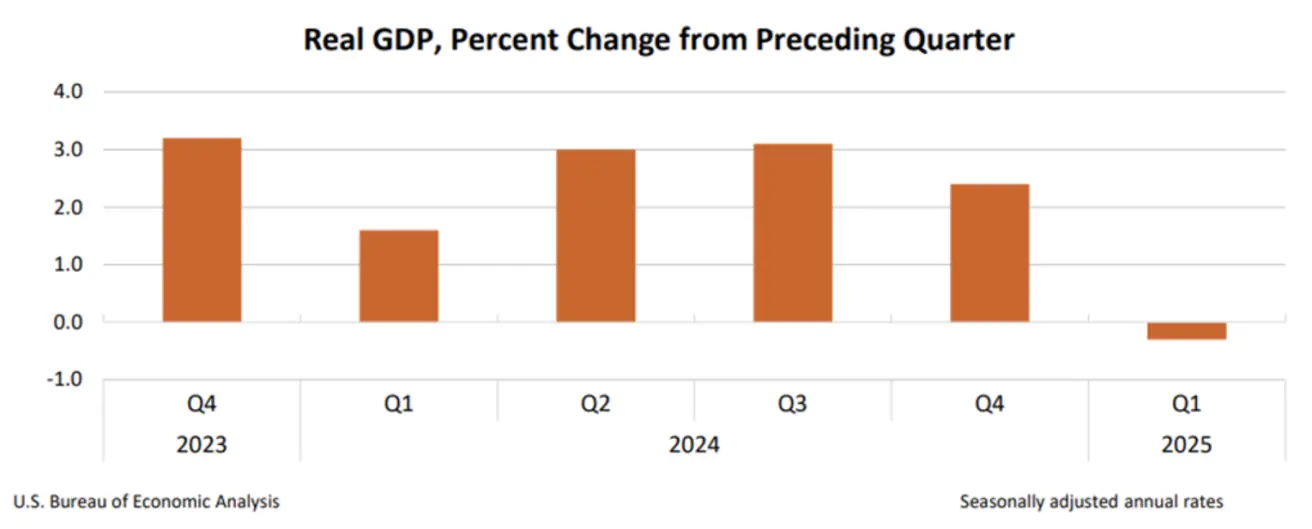

ВВП (Предварительная оценка, BEA, I квартал 2025 в годовом выражении)

- I кв. 2025: -0,3%

- IV кв. 2024 (пересмотр): +2,4%

РЫНОК ТРУДА

- Уровень безработицы (апрель): 4,2% (без изменений)

- Новые рабочие места вне сельского хозяйства (апрель): +177 тыс. (пересмотрено: +185 тыс.)

- Средняя почасовая заработная плата (г/г, апрель): +3,8% (без изменений)

ДЕЛОВАЯ АКТИВНОСТЬ (PMI, апрель)

- Индекс деловой активности в сфере услуг: 51,4 (предыдущее: 54,4)

- PMI в производственном секторе: 50,7 (предыдущее: 49,8)

- S&P Global Composite: 51,2 (предыдущее: 53,5)

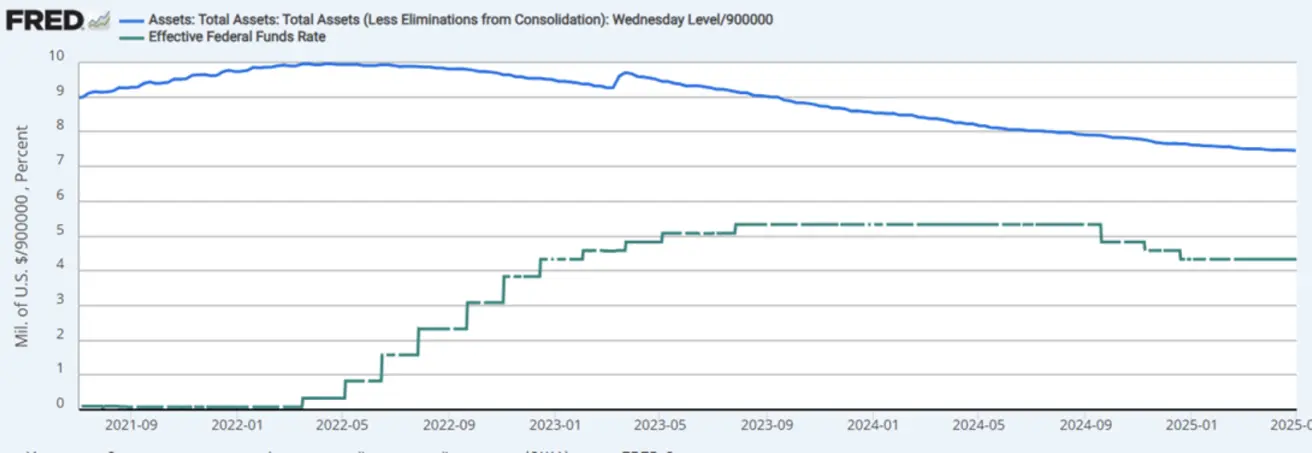

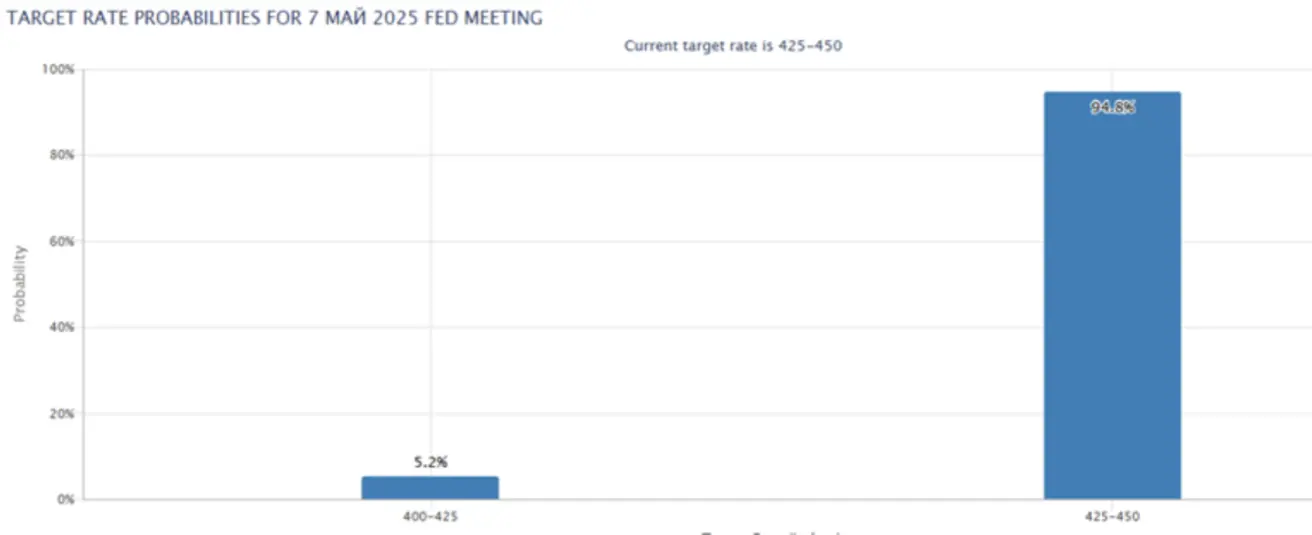

ДЕНЕЖНО-КРЕДИТНАЯ ПОЛИТИКА

- Действующая ставка федеральных фондов (EFFR): 4,25–4,50%

- Баланс Федеральной резервной системы: $6,709 трлн (предыдущая неделя: $6,729 трлн)

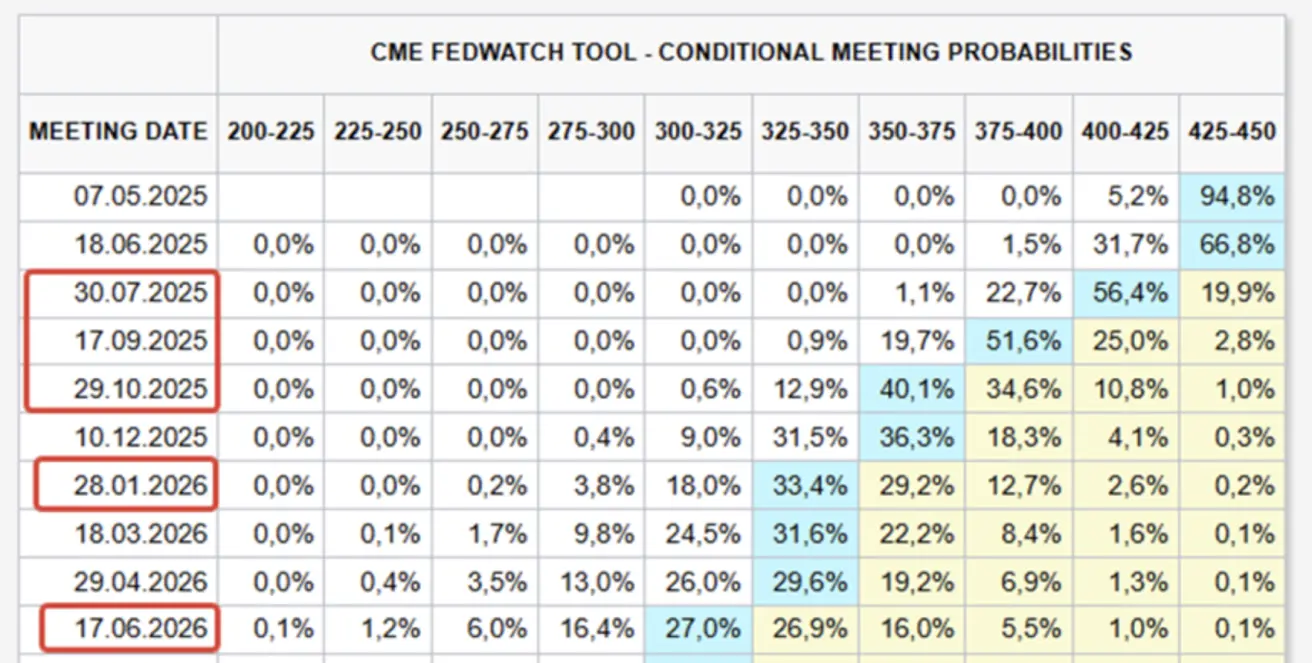

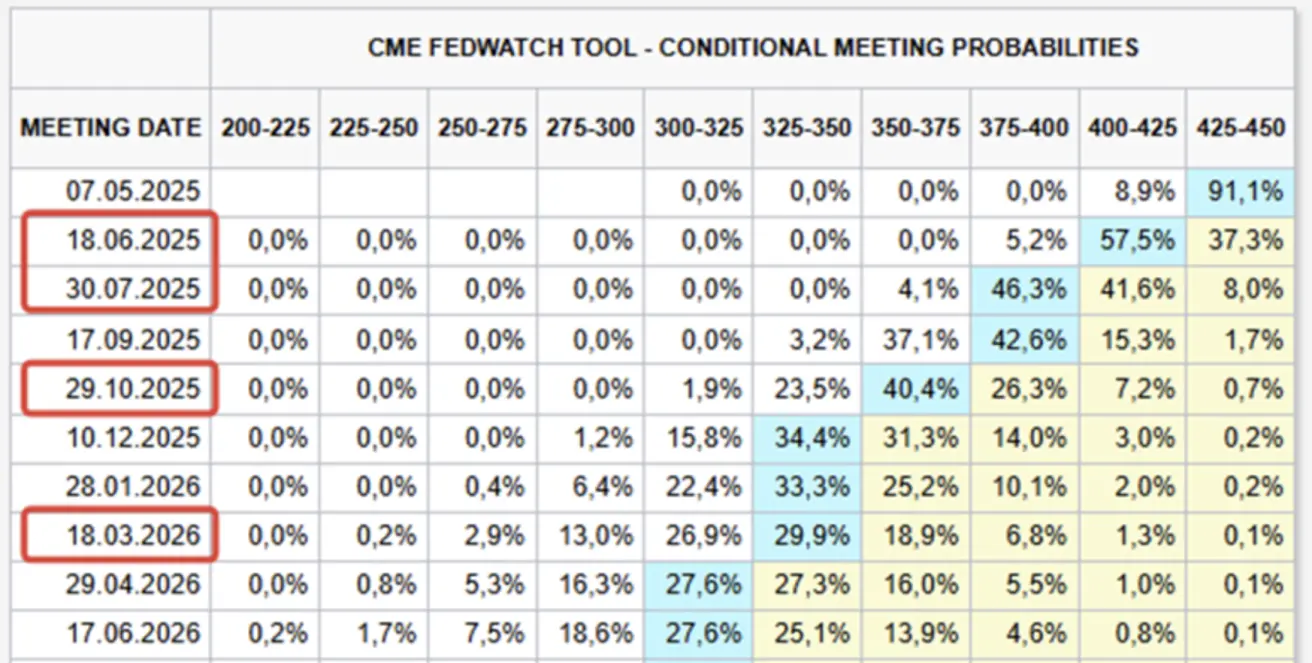

ПРОГНОЗ КЛЮЧЕВОЙ СТАВКИ

Сегодня:

Неделей ранее:

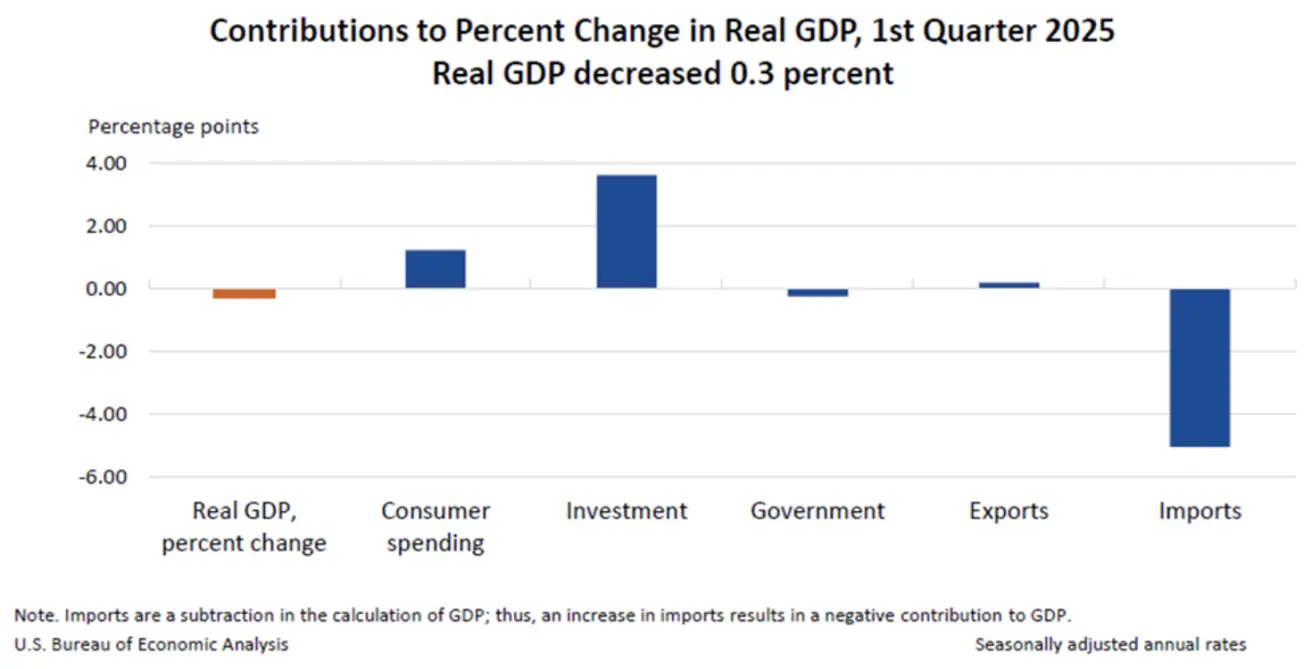

Комментарий: Сокращение ВВП США Реальный ВВП снизился на 0,3% в I квартале 2025, сменив рост на 2,4% в IV квартале 2024. Снижение обусловлено:

- Резким ростом импорта (вычитает из ВВП)

- Снижением государственных расходов

- Замедлением потребительских расходов

Сдерживающие факторы:

- Рост капитальных инвестиций

- Умеренный рост экспорта

Структура по сравнению с IV кв. 2024:

- Потребительские расходы: +1,21 п.п. (против +2,70 п.п.)

- Инвестиции: +3,6 п.п. (против -1,03 п.п.)

- Чистый экспорт: -4,83 п.п. (против +0,26 п.п.)

- Государственные расходы: -0,25 п.п. (против +0,52 п.п.)

Рынки в целом проигнорировали сокращение ВВП.

Устойчивость рынка труда

- Создание рабочих мест вне сельскохозяйственного сектора: +177 тыс.

- Число открытых вакансий снизилось на 288 тыс. до 7,192 млн — минимум за полгода и существенно ниже оценки 7,48 млн

- Уровень безработицы остался на уровне 4,2%

Рынок труда продолжает демонстрировать устойчивость несмотря на неопределенность торговой политики.

События во внешней торговле

- Китай выразил готовность возобновить торговые переговоры с США

- По данным Bloomberg (со ссылкой на таможенную статистику), Китай освободил от тарифов 131 товарную категорию — включая фармацевтику и промышленную химию. Это составляет ~$40 млрд или 24% импорта США в 2024 году

- Экспорт Китая сократился на 10% г/г — самое резкое падение за 15 лет

Беспокойство по поводу работы портов США

- Официальные лица портов западного побережья предупреждают о возможном снижении объёмов грузоперевозок на 40% к концу мая

- Они призывают Конгресс отменить пошлины, ссылаясь на угрозу потери рабочих мест и роста затрат

Фондовые рынки

- Широкомасштабный рост; медианный прирост: +1,51%

- Все сектора показали рост, лидеры — промышленность, потребительские товары и технологии

С начала года (YTD):

- Медианная доходность индекса: -7,55%

РЫНОК

SP500

+2,92% (неделя); -3,67% (YTD); закрытие: 5686,66

NASDAQ100

+3,45% (неделя); -4,82% (YTD); закрытие: 20102,61

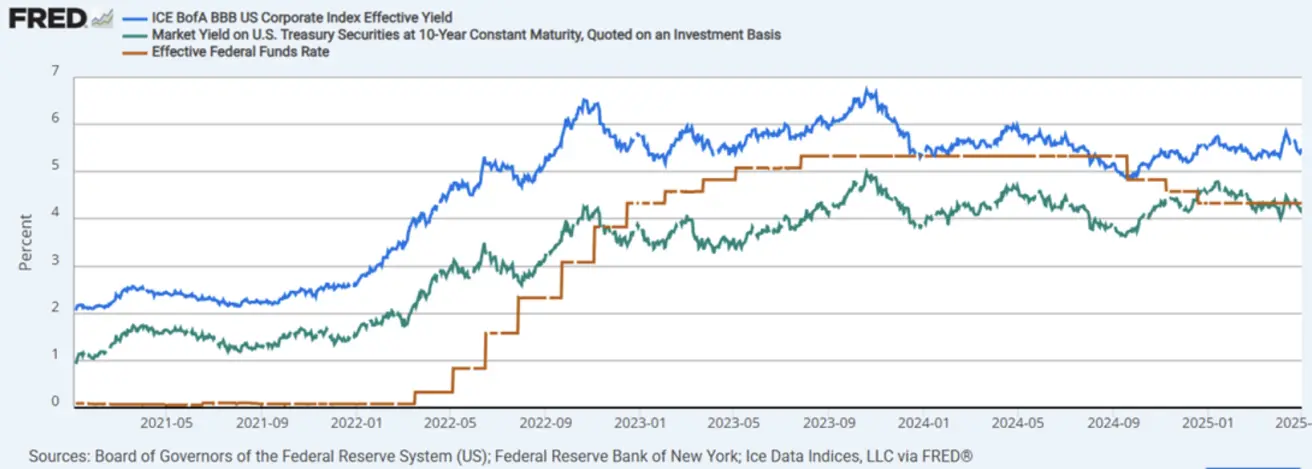

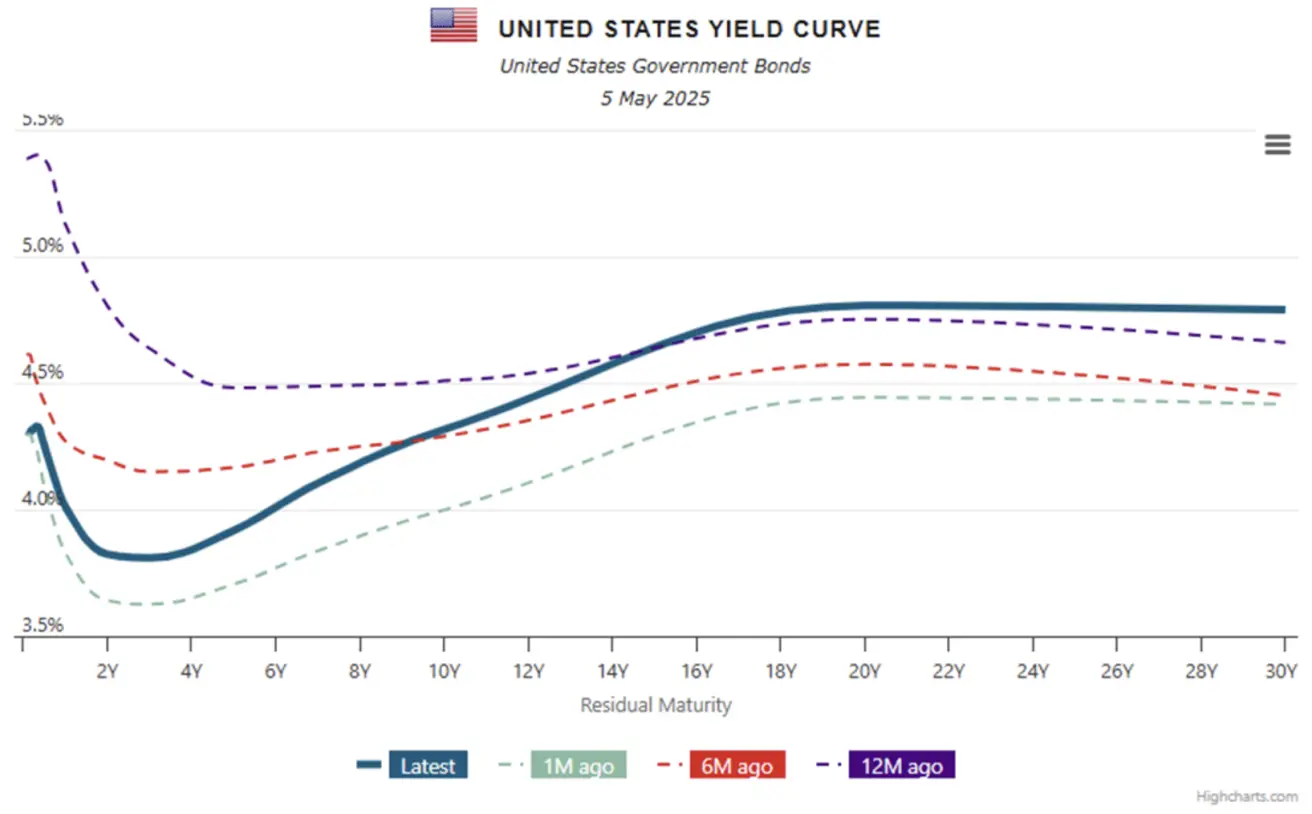

ДОЛГОВОЙ РЫНОК

- Продолжающаяся волатильность на рынке гособлигаций

- TLT (ETF на казначейские облигации США со сроком 20+ лет): -1,30% (неделя); -0,08% (YTD); закрытие: $87,83

ДОХОДНОСТИ И СПРЕДЫ 02.05.2025 против 28.04.2025

- Доходность 10-летних US Treasuries: 4,316% (против 4,249%)

- ICE BofA BBB корпоративные облигации: 5,49% (против 5,54%)

Спрэды доходностей:

- 10 лет – 2 года: 49,2 б.п. (против 48,5 б.п.)

- 10 лет – 3 месяца: +0,4 б.п. (против -0,8 б.п.)

ЗОЛОТОВЫЕ ФЬЮЧЕРСЫ (GC)

-2,49% (неделя); +22,96% (YTD); закрытие: $3 247,4/унция

ФЬЮЧЕРСЫ НА ИНДЕКС ДОЛЛАРА (DX)

+0,50% (неделя); -7,81% (YTD); закрытие: 99,86

НЕФТЯНЫЕ ФЬЮЧЕРСЫ

-7,58% (неделя); -18,75% (YTD); закрытие: $58,38/барр.

- Цены на нефть продолжили снижение (-4%) в понедельник до $56,17/барр., что ниже большинства прогнозов

- OPEC+ сигнализировала о возможном увеличении добычи: +411 тыс. барр./сутки в мае, +400 тыс. барр./сутки в июне

- Трамп пригрозил санкциями странам, импортирующим иранскую нефть, после провала ядерных переговоров между Ираном и Оманом

BTC-ФЬЮЧЕРСЫ

+1,95% (неделя); +2,53% (YTD); закрытие: $97 680

ETH-ФЬЮЧЕРСЫ

+2,34% (неделя); -44,99% (YTD); закрытие: $1 861,5

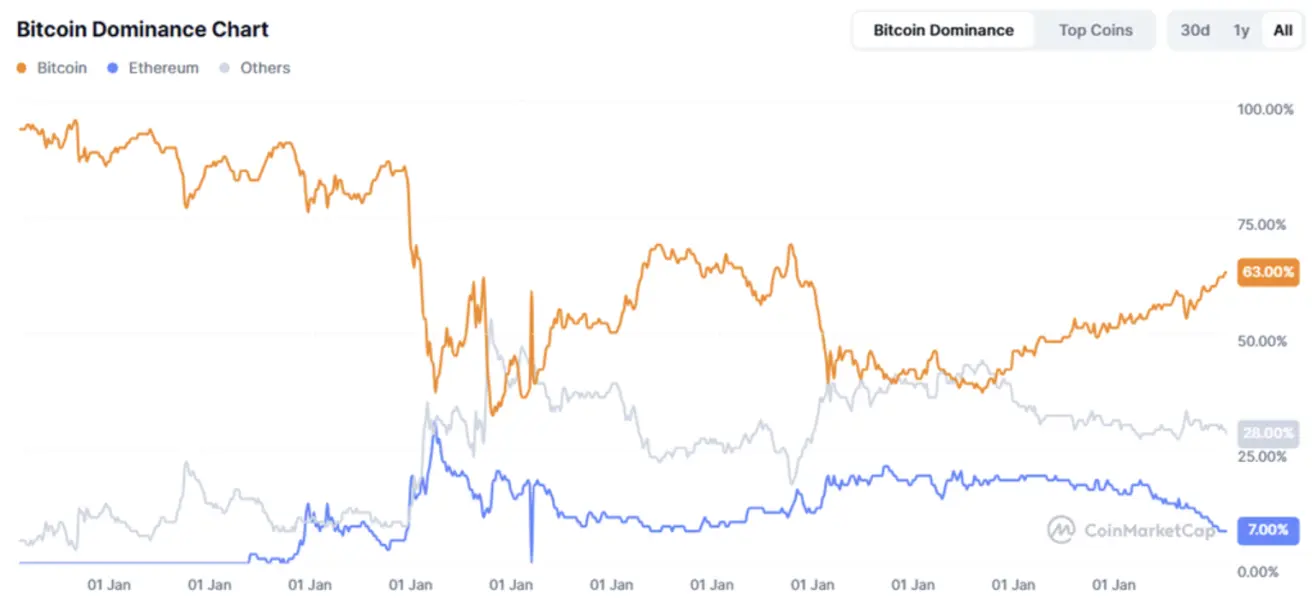

Доля рынка:

- Биткоин: 63,7% (ранее: 63,2%)

- Ethereum: 7,7% (ранее: 7,3%)

- Остальные активы: 28,9% (ранее: 29,5%)

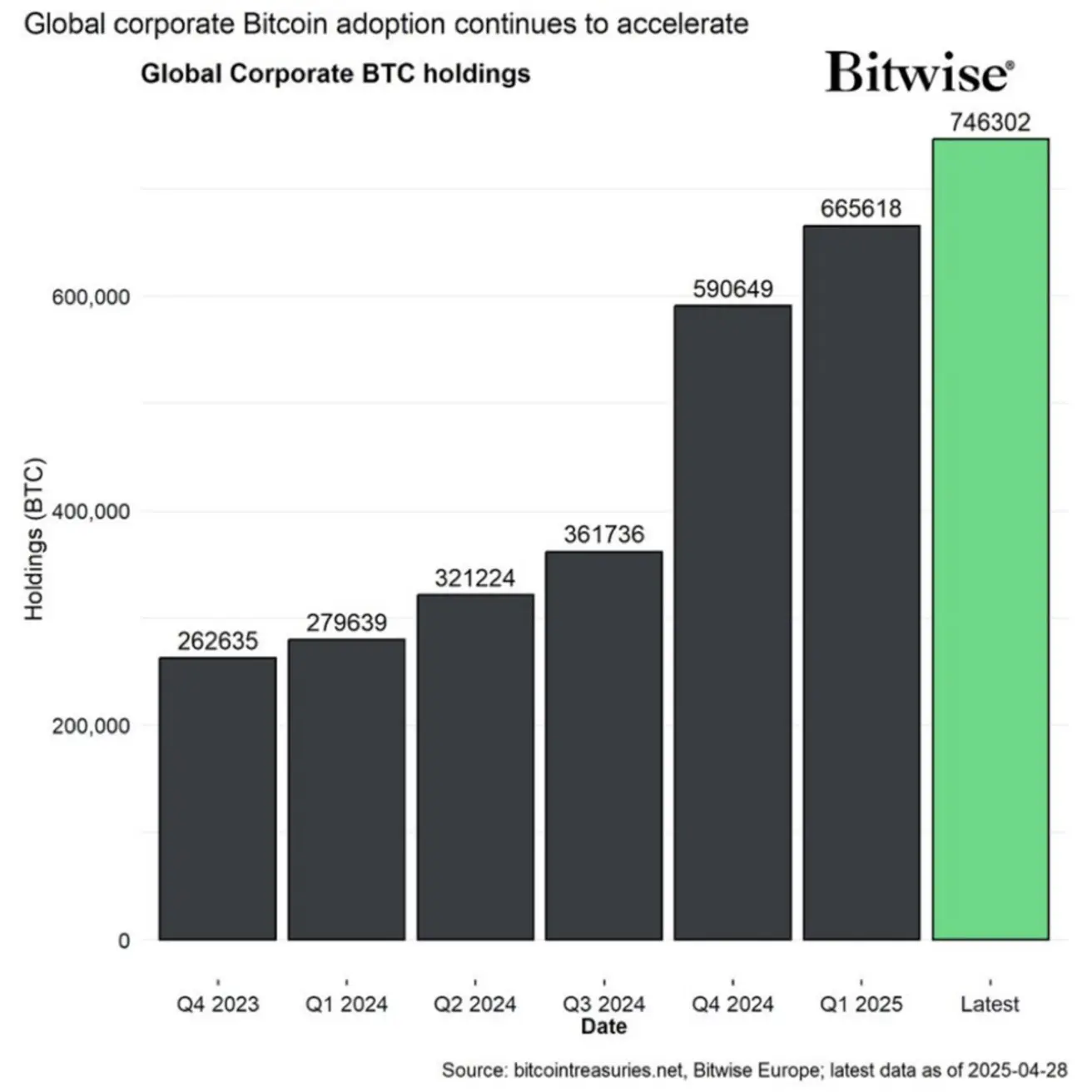

Институциональное принятие криптовалют

- Более 80 тыс. BTC добавлено в корпоративные казначейства за прошлый месяц (Bitwise)

Позитивные новости:

- Росуэлл, штат Нью-Мексико, создал первые муниципальные BTC-резервы

- Сенат Северной Каролины продвинул законопроект о резерве в BTC

- SEC одобрила ETF ProShares Trust $XRP

- ЕС планирует запретить анонимные криптоактивы к 2027 году

- Губернатор Аризоны наложил вето на закон о BTC-резерве, назвав биткоин «недоказанным вложением»