English

English Lietuvių

Lietuvių Қазақша

Қазақша Eesti

Eesti5 – 9 мая 2025 г.: Еженедельный экономический обзор

Ключевые рыночные обновления

МАКРОЭКОНОМИЧЕСКАЯ СТАТИСТИКА

ИНФЛЯЦИЯ

- Базовый индекс потребительских цен (CPI) (м/м) (март): 0,1% (пред.: 0,2%);

- Индекс потребительских цен (CPI) (м/м) (март): -0,1% (пред.: 0,2%);

- Базовый индекс потребительских цен (CPI) (г/г) (март): 2,8% (пред.: 3,1%);

- Индекс потребительских цен (CPI) (г/г) (март): 2,4% (пред.: 2,8%).

ИНФЛЯЦИОННЫЕ ОЖИДАНИЯ (МИЧИГАН)

- Ожидаемая инфляция на 12 месяцев (апрель): 6,5%, пред.: 5,0%;

- Ожидаемая инфляция на 5 лет (апрель): 4,4%, пред.: 4,1%.

ВВП (предварительная оценка, BEA, I кв. 2025 год, в годовом исчислении)

- I кв. 2025: -0,3%

- IV кв. 2024 (пересмотрено): +2,4%

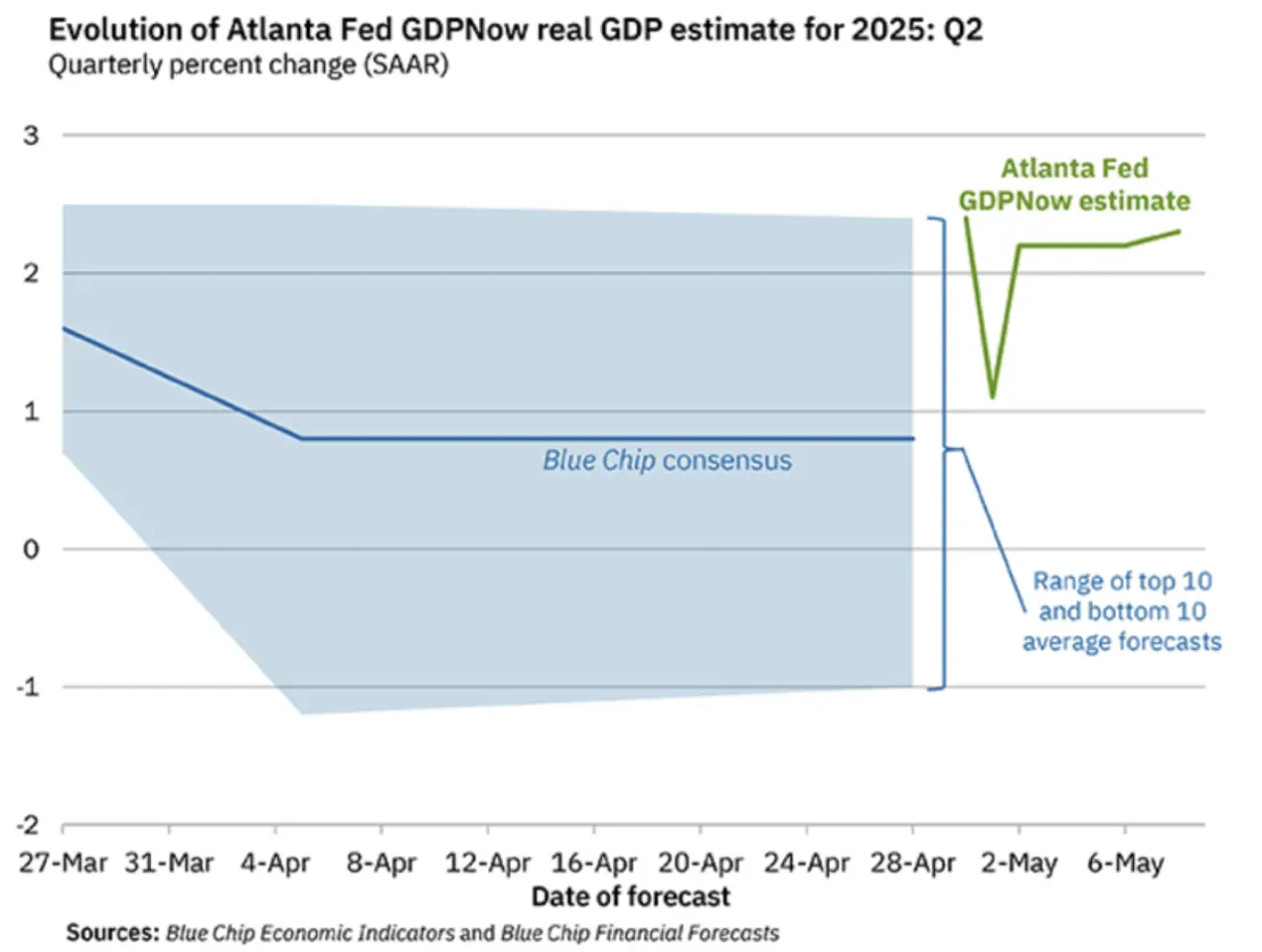

Прогноз Atlanta Fed GDPNow: 2,3% (против -2,5%)

(Модель прогнозирования GDPNow предоставляет «оперативную» оценку официальных темпов роста ВВП до его публикации, используя методологию, схожую с методом BEA.)

(Модель прогнозирования GDPNow предоставляет «оперативную» оценку официальных темпов роста ВВП до его публикации, используя методологию, схожую с методом BEA.)

Индекс деловой активности (PMI, апрель)

- Сектор услуг (апрель): 50,8 (пред.: 54,4)

- Промышленный сектор (апрель): 50,7 (пред.: 49,8)

- S&P Global Composite PMI (апрель): 50,6 (пред.: 53,5)

РЫНОК ТРУДА:

- Уровень безработицы (апрель): 4,2% (без изменений)

- Несельскохозяйственные рабочие места (апрель): +177 тыс. (пред. пересмотрено: +185 тыс.)

- Средняя почасовая заработная плата (г/г, апрель): +3,8% (без изменений)

ДЕНЕЖНО-КРЕДИТНАЯ ПОЛИТИКА

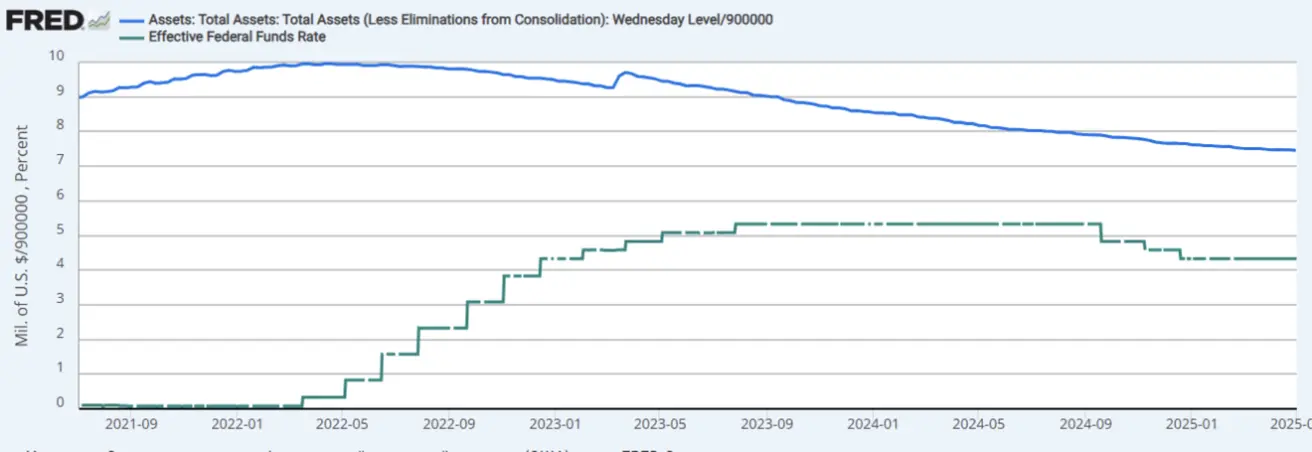

- Целевая ставка по федеральным фондам (EFFR): 4,25%–4,50% (без изменений)

- Баланс ФРС (синяя линия): увеличился на $10 млрд до $6,710 трлн (против $6,709 трлн на прошлой неделе)

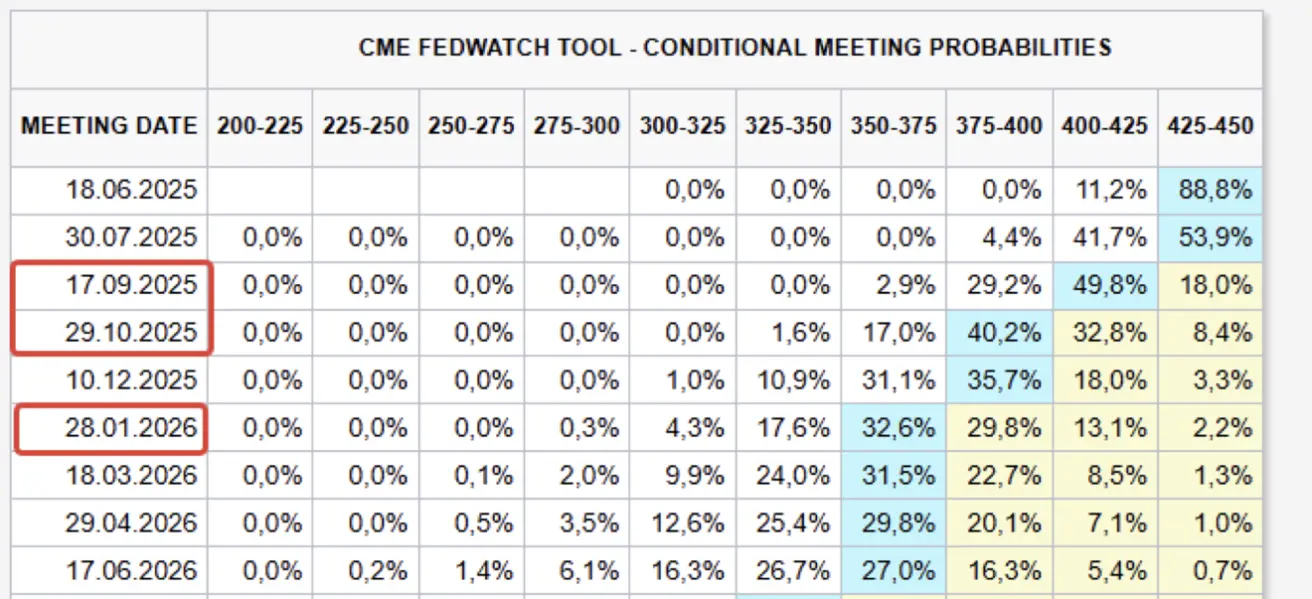

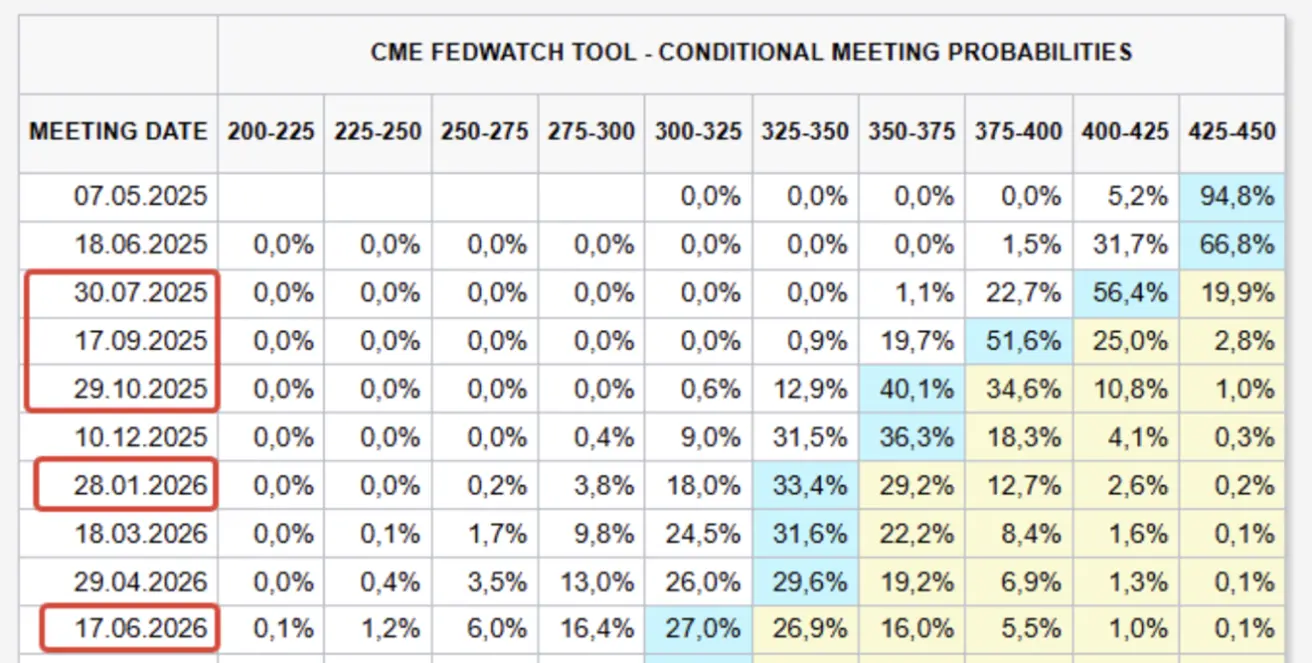

РЫНОЧНЫЙ ПРОГНОЗ ПО СТАВКЕ

Сегодня:

Неделей ранее:

Комментарий Nowcast GDPNow от Atlanta Fed вновь вырос до +2,3% (против -2,5%), что сигнализирует о возвращении к положительной динамике.

Председатель ФРС Джером Пауэлл на прошлой неделе отметил на пресс-конференции, что экономика США остается устойчивой, несмотря на отрицательную оценку ВВП за I квартал. Текущие дисбалансы — включая резкий рост импорта — временно искажают измерение ВВП.

Основные моменты третьего заседания Федрезерва:

- Ставка сохранена на уровне 4,25–4,50%, программа QT продолжается прежними темпами.

- Влияние инфляции может быть временным либо более устойчивым, особенно если недавно введенные значительные тарифы сохранятся.

- Ключевая неопределенность заключается в том, когда и как будет урегулирована тарифная политика и какими будут последствия для роста, занятости и экономики в целом. Риторика Пауэлла отражала выжидательную позицию.

Рынки позитивно отреагировали на переговоры США и Китая, прошедшие в Швейцарии в воскресенье. Администрация Трампа объявила о прорыве в торговой сделке; однако официальные цифры или детали пока не раскрыты. Народный банк Китая снизил норматив обязательных резервов с 9,50% до 9,00%. Этот банковский мультипликатор увеличивает кредитные возможности банков и стимулирует экономику — важно на фоне продолжающейся дефляции (CPI г/г в апреле: -0,1%).

ЕС готовит введение тарифов на сумму €100 млрд на американские товары, если переговоры провалятся.

Ожидания рынка по данным FedWatch ухудшились: сейчас закладывается три снижения ставки по 25 б.п. — до диапазона 3,50–3,75% в течение следующих 12 месяцев. Следующее заседание FOMC назначено на 18 июня, участники рынка не ожидают изменений в диапазоне ставки.

Рынок акций

Зафиксировано умеренное преобладание риск-аппетита (Risk-On). Медианный рост по секторам: +0,17%. Отрицательную динамику показали только защитные сектора (коммунальные услуги, потребительские товары повседневного спроса, недвижимость, здравоохранение).

С начала года (YTD):

Медианный результат: -7,13%:

РЫНОК

SP500

Итог недели: -0,47% (закрытие на 5659,9), результат 2025: -4,12%

NASDAQ100

Итог недели: -0,20% (закрытие на 20 061,45), результат 2025: +5,01%

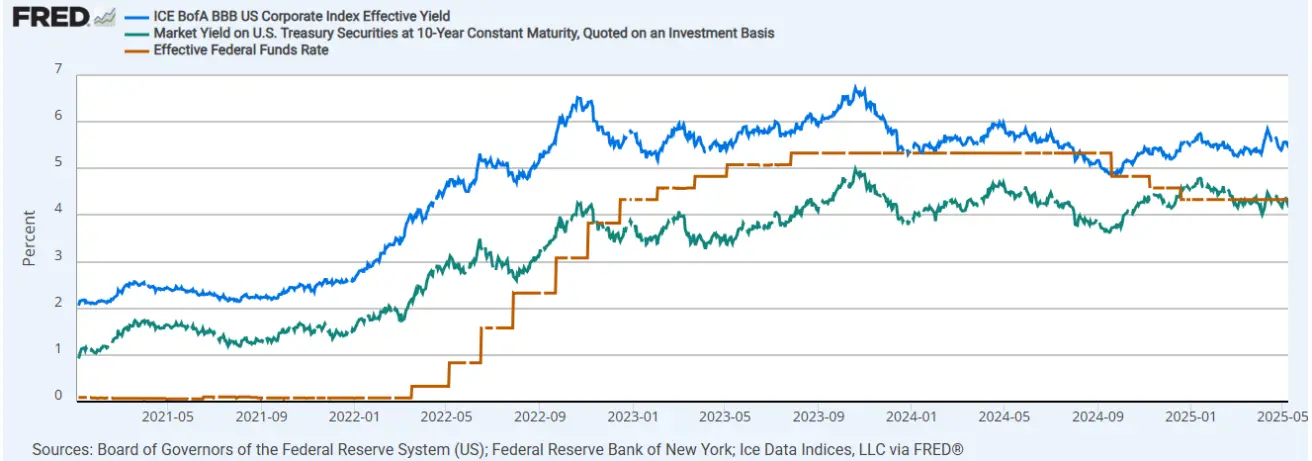

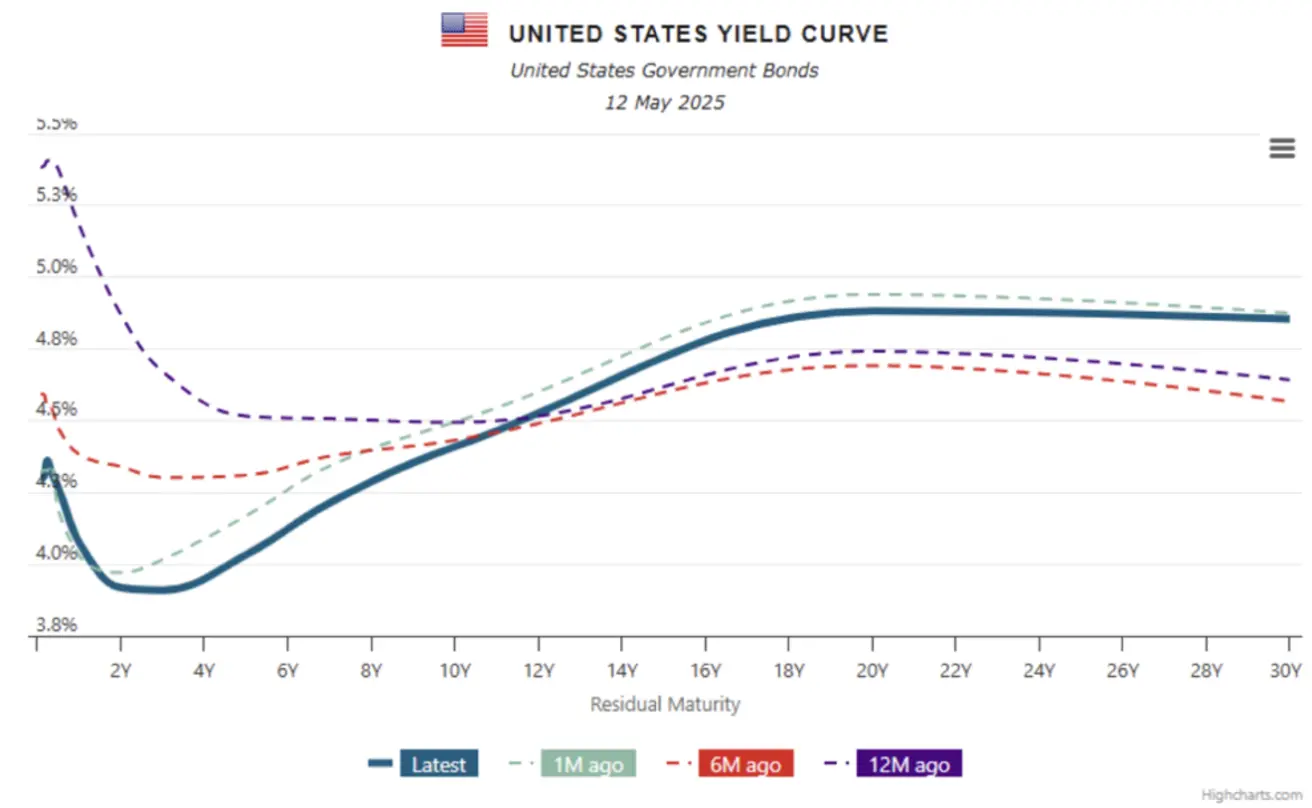

ДОЛГОВОЙ РЫНОК

Незначительный рост доходностей гособлигаций США и корпоративных облигаций.

iShares 20+ Year Treasury Bond ETF (TLT):

- Неделя: -0,78% (закрытие $87,05)

- YTD 2025: -0,85%

ДОХОДНОСТИ И СПРЕДЫ 12.05.2025 vs 05.05.2025

- Доходность 10-летних казначейских облигаций: 4,409% (против 4,316%)

- Доходность ICE BofA BBB US Corporate Index: 5,58% (против 5,49%)

Спреды доходностей:

- Спред 10Y–2Y: 49,1 б.п. (против 49,2 б.п.)

- Спред 10Y–3M: 0,47 б.п. (против 0,40 б.п.)

ФЬЮЧЕРСЫ НА ЗОЛОТО (GC)

Неделя: +2,52% (закрытие $3 329,1/унц.)

С начала года: +26,05%

Сегодня: -1,71%

ФЬЮЧЕРСЫ НА ДОЛЛАР США (DX)

Неделя: +0,39% (закрытие 100,255)

YTD: -7,45%

Снижение геополитической напряженности (например, перемирие Индии и Пакистана) и оптимизм относительно переговоров США и Китая провоцируют падение спроса на защитные активы.

Снижение геополитической напряженности (например, перемирие Индии и Пакистана) и оптимизм относительно переговоров США и Китая провоцируют падение спроса на защитные активы.

ФЬЮЧЕРСЫ НА НЕФТЬ

Неделя: +4,59% (закрытие $61,06/барр.)

YTD: -15,02%

Сегодня на открытии: +2,42%

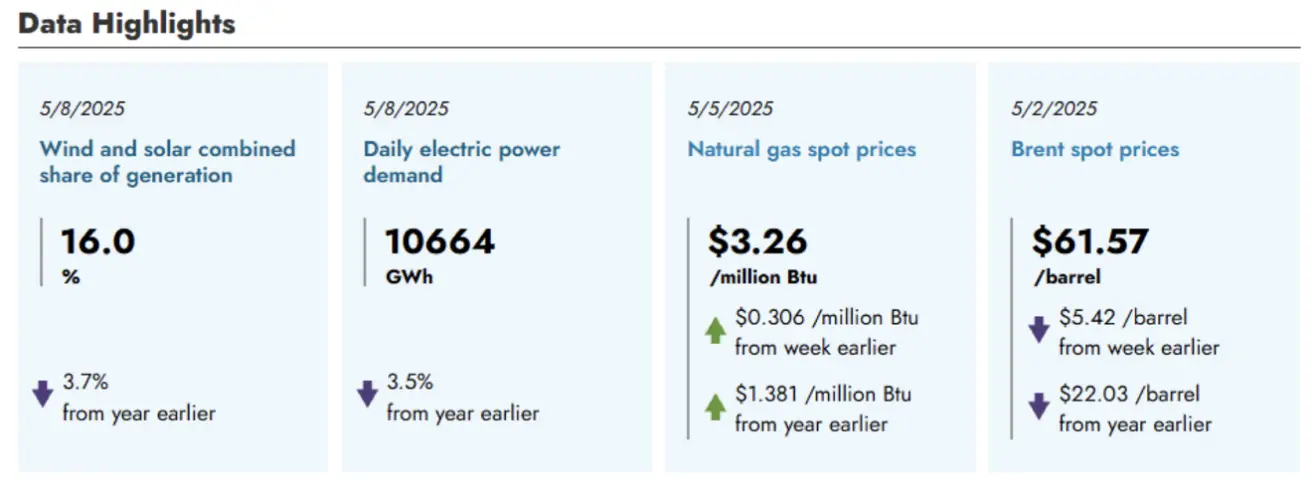

Краткосрочный энергетический прогноз (EIA США):

Основное:

Основное:

- Прогноз роста реального ВВП США понижен: +1,5% в 2025 (против +2,0% в апреле), +1,6% в 2026 (против +2,0%).

- Нефть: Глобальные запасы будут расти из-за перепроизводства (+1 млн барр./сутки в год); прогноз Brent: $62/барр. (2-е полугодие 2025), $59/барр. (2026).

- Производство жидких энергоносителей: ожидается рост на 1,3–1,4 млн барр./сутки в 2025–2026 гг., в основном за счет стран вне ОПЕК+.

- Газ (Henry Hub): цена снизилась до $3,44/MMBtu в апреле; ожидается рост цен за счет увеличения экспорта СПГ и роста сезонного спроса в электроэнергетике.

BTC ФЬЮЧЕРСЫ

Неделя: +6,10% (закрытие $103 640)

YTD: +8,79%

ETH ФЬЮЧЕРСЫ

Неделя: +26,24% (закрытие $2 350)

YTD: -30,56%

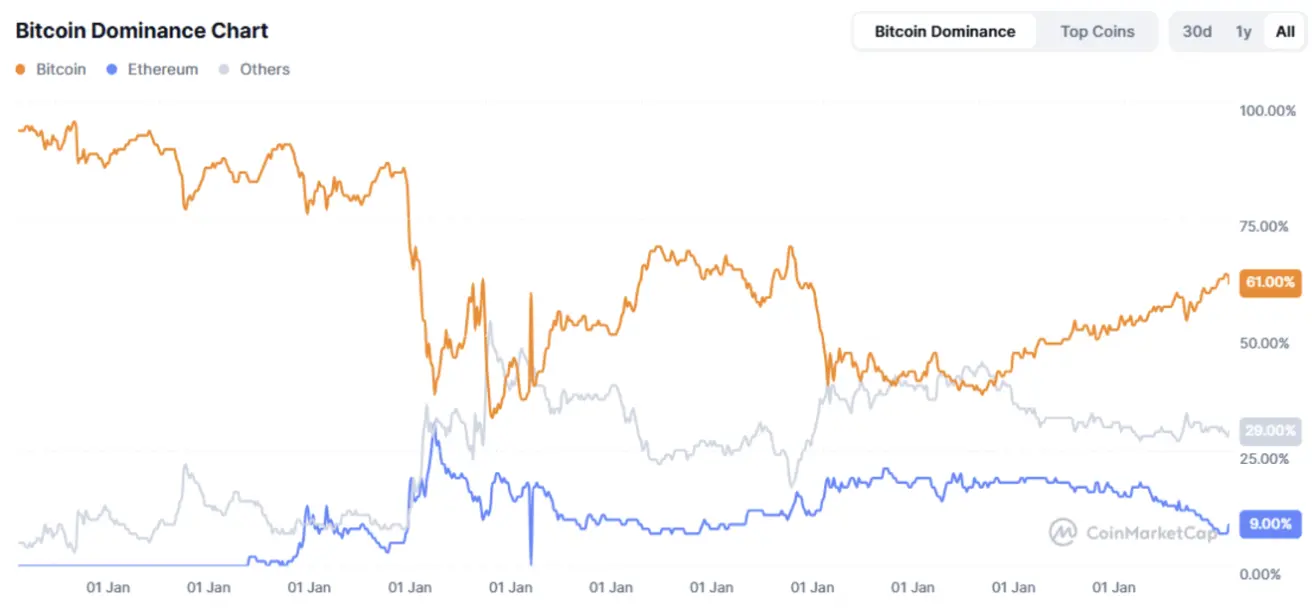

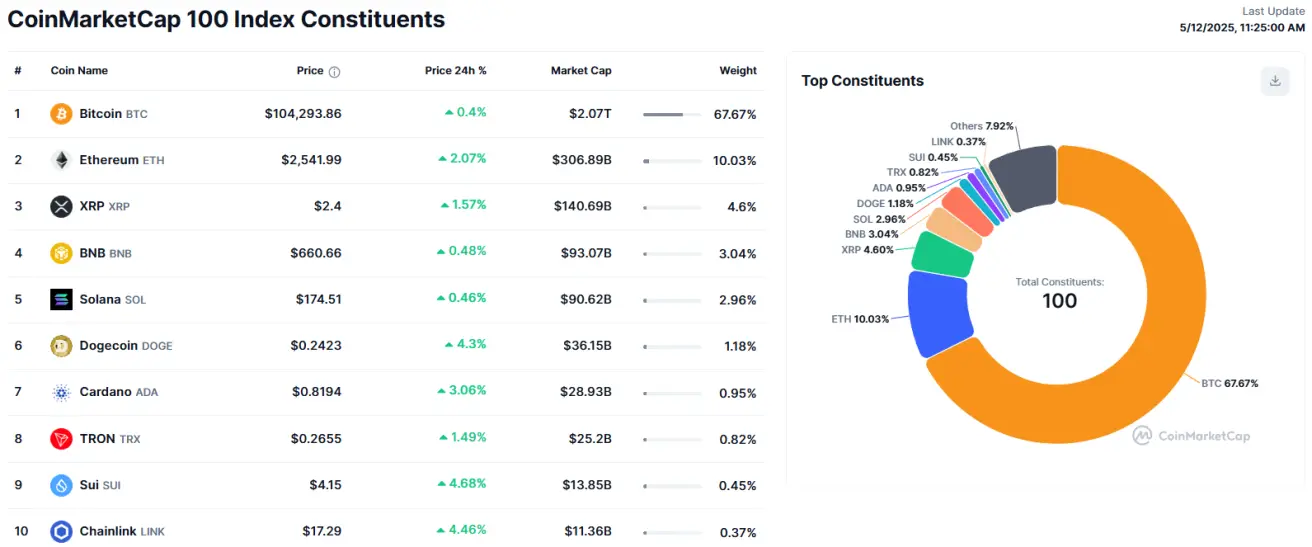

Совокупная капитализация рынка: $3,35 трлн (против $2,98 трлн на прошлой неделе)

- Доля Bitcoin: 61,8% (против 63,7%)

- Ethereum: 9,2% (против 7,7%)

- Другое: 29,1% (против 28,9%)

Позитивные новости:

- VanEck подал заявку на BNB-ETF

- SEC вновь отложила решение по спотовому Litecoin ETF (Canary)

- Казначейство Великобритании отказалось от создания национального Bitcoin-резерва, назвав рынок неподходящим для этого

- ЕЦБ запустил инновационный хаб с 70 участниками для тестирования цифрового евро

- SEC и Ripple достигли мирового соглашения: Ripple выплатит $50 млн (против изначальных $125 млн штрафа); обе стороны откажутся от апелляции при снятии судебного запрета.