English

English Lietuvių

Lietuvių Русский

Русский Қазақша

Қазақша27. aprill – 1. mai 2026: Nädala majandusülevaade

Olulised turuuudised

Eelmisel nädalal toimus kolmas FOMC kohtumine, kus intressimäär jäeti ootuspäraselt muutmata vahemikku 3,50–3,75%.

Jerome Powelli retoorika oli mõõdukalt karm, kuid turu tähelepanu on täna suunatud ootustele seoses Kevin Warshi rahapoliitilise hoiakuga, kes on läbinud Senati hääletuse ja tõenäoliselt saab Föderaalreservi järgmiseks juhiks.

Praeguses etapis pole veel selge, millist poliitilist suunda ta järgib. Ühelt poolt peetakse teda Trumpi soosikuks; teisalt oli ta oma varasema ametiaja jooksul Fedis kvantitatiivse lõdvendamise (QE) programmide ja madalate intressimäärade vastane. Just poliitiliste erimeelsuste tõttu lahkus ta Föderaalreservist.

Makromajanduslikud andmed. USA (olulised punktid):

- Intressimäärad jäid muutmata; retoorika püsib ettevaatlik;

- Rahapoliitiline hoiak on mõõdukalt karm;

- USA makromajanduslikud andmed toetavad pehme maandumise stsenaariumi: inflatsiooniriskid kasvavad, tööturg jahtub ilma majanduslanguse märkideta ning hetkel ei ole põhjust intressimäärade langetamiseks.

Makromajanduslik statistika

INFLATSIOON: TARBIJAHINNAINDEKS (MÄRTS):

- Põhi-Tarbijahinnaindeks (Core CPI): (kuu/kuu) 0,2% (eelmine: 0,2%); (aasta/aasta) 2,6% (eelmine: 2,5%).

- Tarbijahinnaindeks (CPI): (kuu/kuu) 0,9% (eelmine: 0,3%); (aasta/aasta) 3,3% (eelmine: 2,4%).

TOOTJAHINNAINDEKS (MÄRTS):

- Tootjahinnaindeks (PPI) (kuu/kuu): 0,5%, eelmine: 0,7%.

- Põhi-PPI (kuu/kuu): 0,1%, eelmine: 0,3%.

INFLATSIOONIOOTUSED (MICHIGAN) (MÄRTS):

- 12 kuu inflatsiooniootused: 4,7% (eelmine: 3,8%);

- 5 aasta inflatsiooniootused: 3,5% (eelmine: 3,2%).

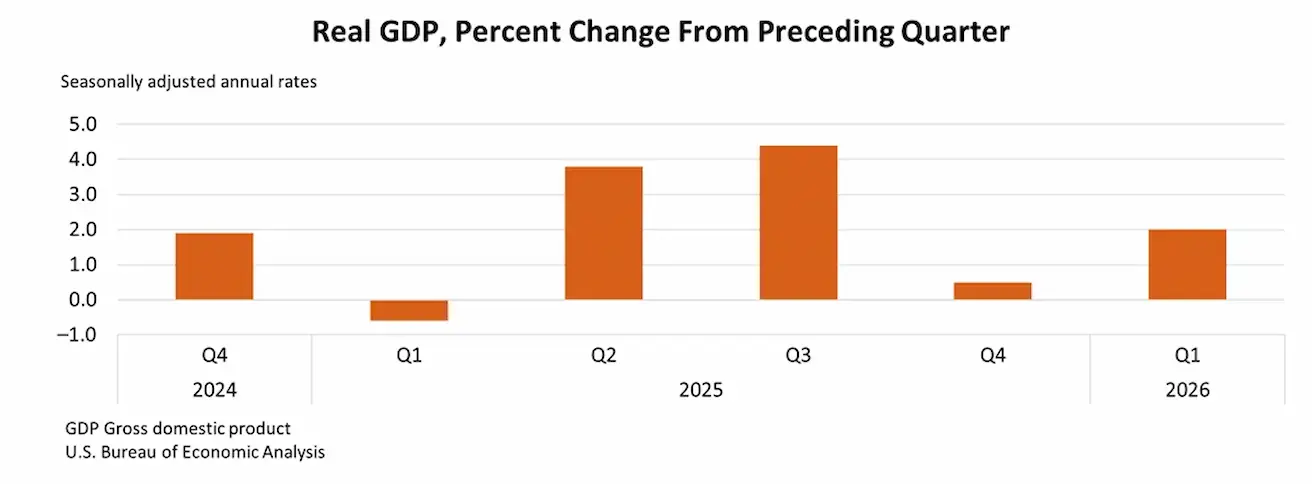

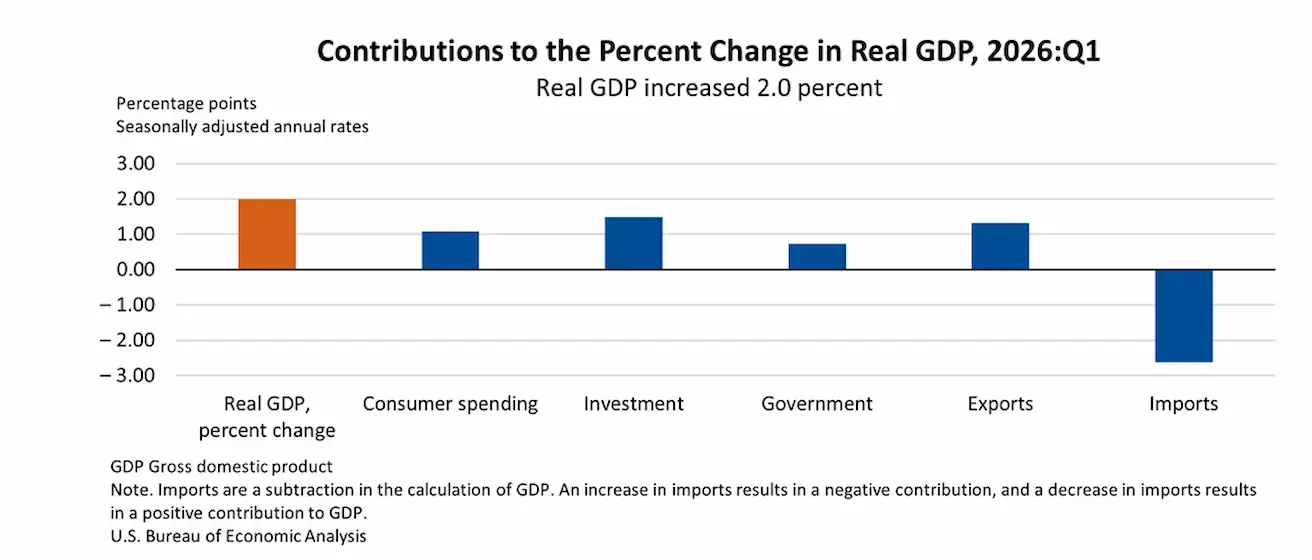

SKP (USA Majandusanalüüsi Büroo, BEA) (I kv 2025, aastapõhine, esmane hinnang): +2,0% (IV kv 2025: +0,5%); prognoos: 2,2%.

Reaalse SKP kasvu panustasid esimeses kvartalis investeeringud, eksport, tarbimine ja valitsuse kulutused. SKP-st maha arvatavad impordid kasvasid samuti.

Atlanta Fedi GDPNow indikaator (ametliku SKP “reaalajas” hinnang enne avaldamist): 3,7% (eelmine: 1,2%).

USA põhitarbimiskulutuste hinnaindeks (PCE) (I kv): 4,3% (eelmine: 2,7%); aasta-aastalt aprillis: 3,2% (eelmine: 3,0%).

USA üldine tarbimiskulutuste hinnaindeks (PCE) (I kv, aasta-aastalt): 3,5% (eelmine: 2,8%).

Äritegevuse indeks (PMI)(APRILL, ESHINNANG):

(Üle 50 näitab kasvu; alla 50 näitab langust)

- Teenindussektor: 51,3 (eelmine: 49,8);

- Tööstussektor: 54,0 (eelmine: 52,3);

- S&P Global Composite: 52,0 (eelmine: 50,3).

TÖÖTURG (BLS) (MÄRTS)

- Töötuse määr: 4,3% (eelmine: 4,4%);

- USA jätkuvate töötushüvitiste taotluste koguarv: 1 785K (eelmine: 1 818K);

- Esmased töötushüvitiste taotlused: 189K (eelmine: 215K);

- Muutus töökohtade arvus väljaspool põllumajandussektorit: 178K (eelmine: -133K);

- Muutus erasektori töökohtade arvus väljaspool põllumajandussektorit: 186K (eelmine: -129K);

- Keskmine tunnipalk (aasta/aasta): 3,5% (eelmine: 3,8%);

- JOLTS vabad töökohad: 6,542M (eelmine: 6,928M).

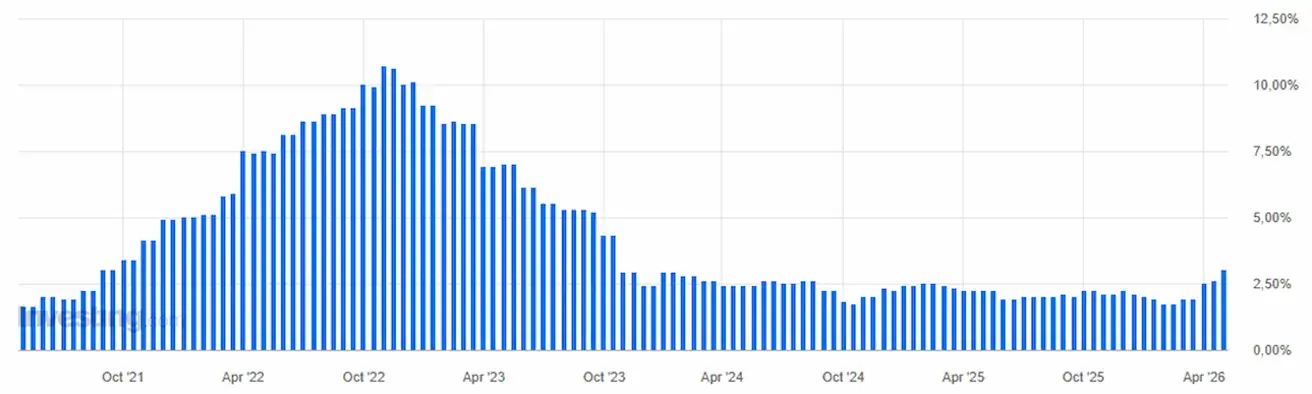

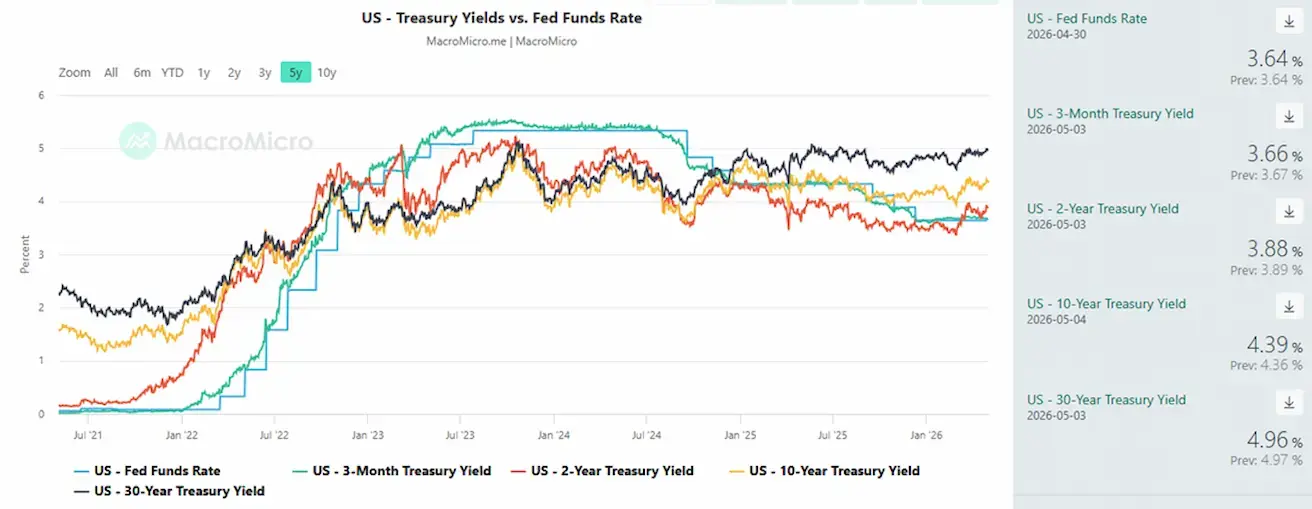

RAHAPOLIITIKA

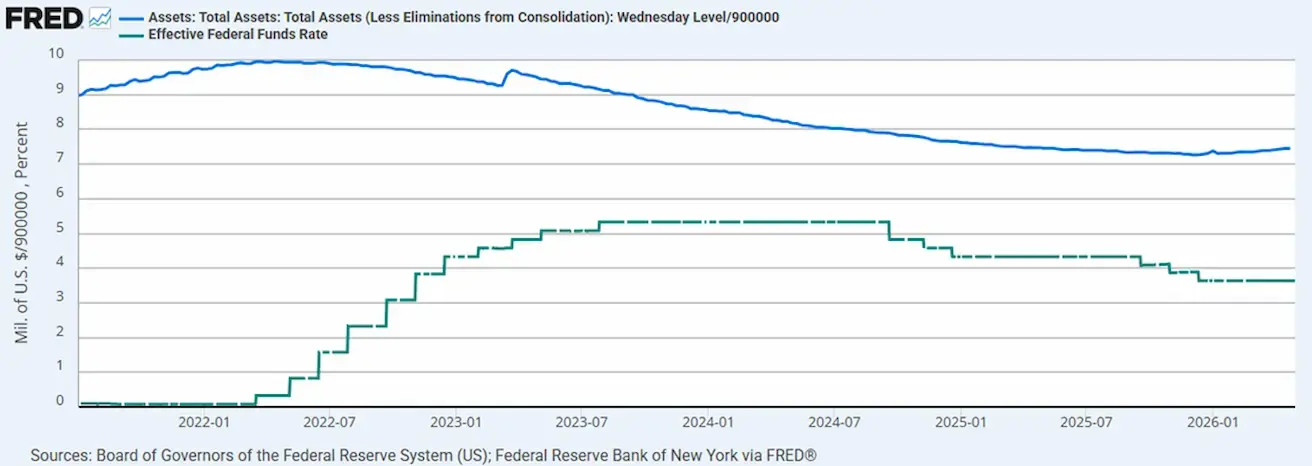

- Föderaalfondide efektiivne intressimäär (EFFR): 3,50%–3,75%;

- Föderaalreservi bilanss on 6,699 triljonit dollarit, kasv 2,51% pärast kvantitatiivse karmistamise (QT) peatamist (6,535 triljonit dollarit).

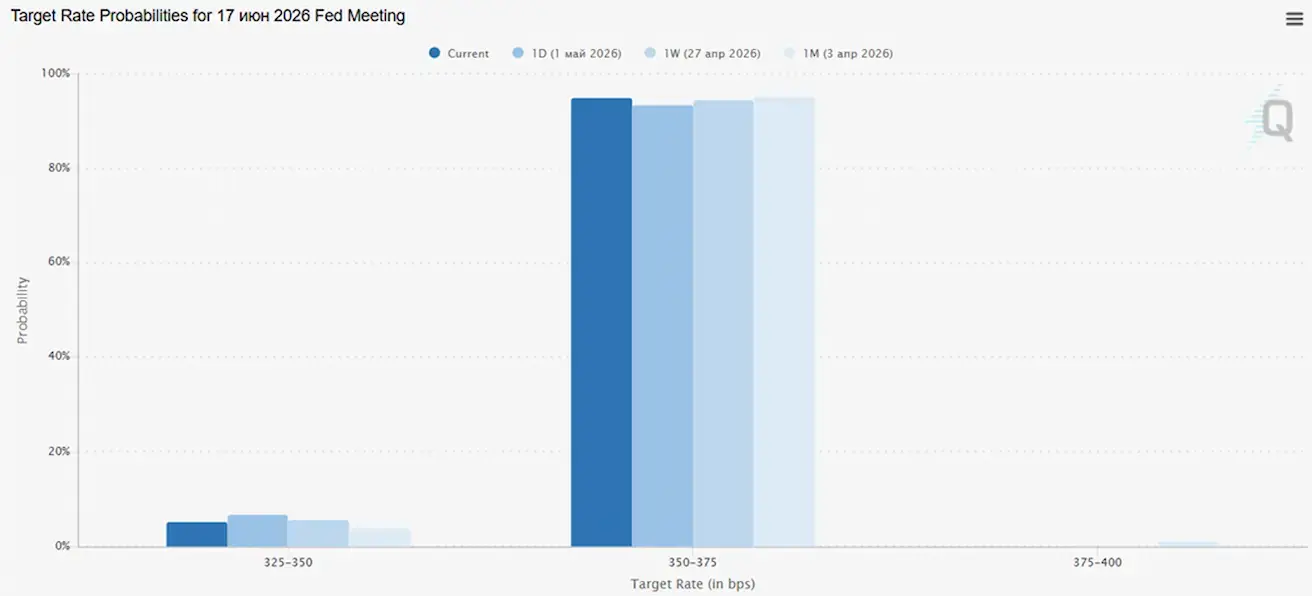

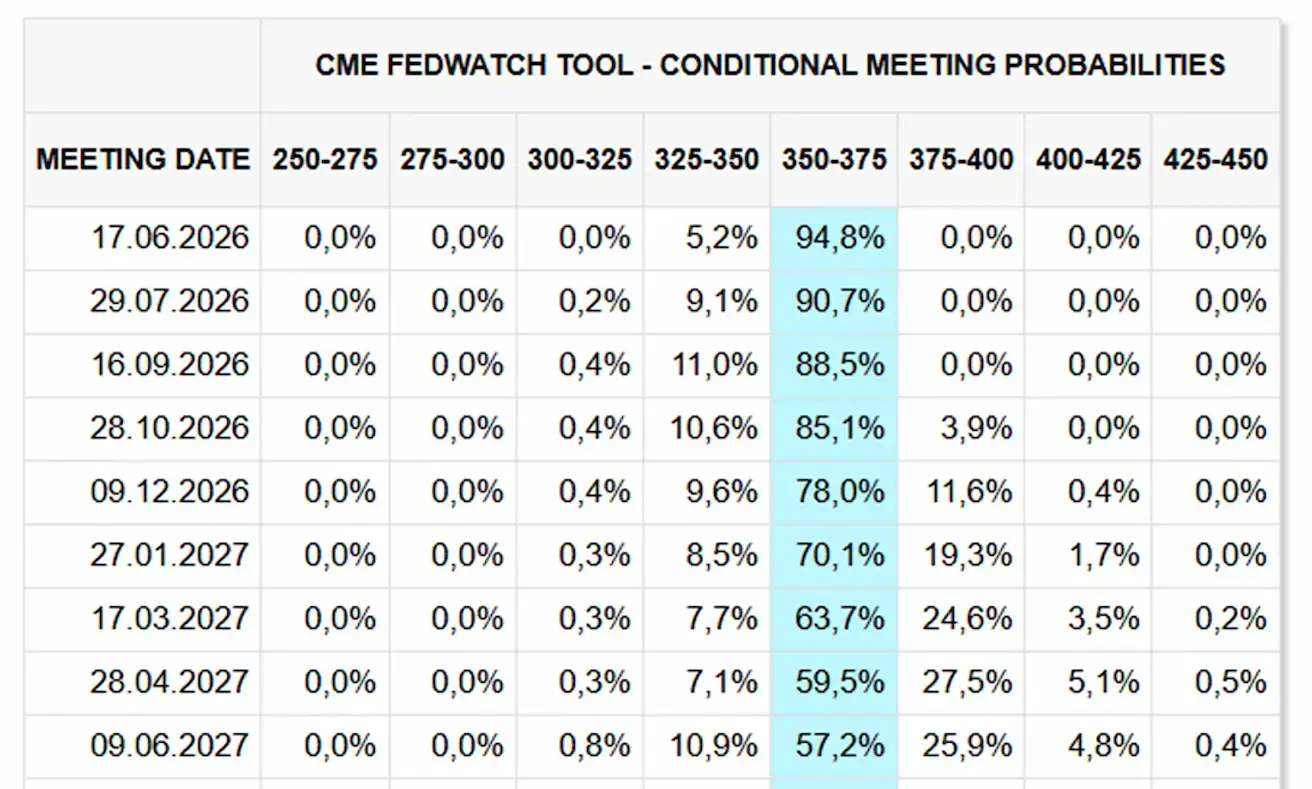

TURU OOTUS INTRESSIMÄÄRALE (FEDWATCH)

Järgmise kohtumise (17. juuni) eel on tõenäosus, et intressimäär jääb muutmata, 94,78%.

Järgmise 12 kuu jooksul ei hinnasta turg praegu intressimäärade langetusi ega oota ka tõuse.

Turg

SP500

Nädala tootlus: +0,91% (nädalalõpu sulgemine 7230,11); aasta algusest: +5,62%.

NASDAQ100

Nädala tootlus: +1,49% (nädalalõpu sulgemine 27710,36); aasta algusest: +9,74%.

VIX

VIX (volatiilsusindeks): nädala lõpp 16,98 punkti.

RUSSEL 2000 (RUT)

Nädala tootlus: +0,93% (nädalalõpu sulgemine 2812,822); aasta algusest: +13,33%.

Aktsiaindeksid tõusevad tugeva tulemustehooaja toel. Suured tehnoloogiaettevõtted juhivad kasumikasvu, samal ajal kui ettevõtted kuulutavad välja uusi ulatuslikke tagasiostuprogramme (S&P 500 kasvu peamine tõukejõud).

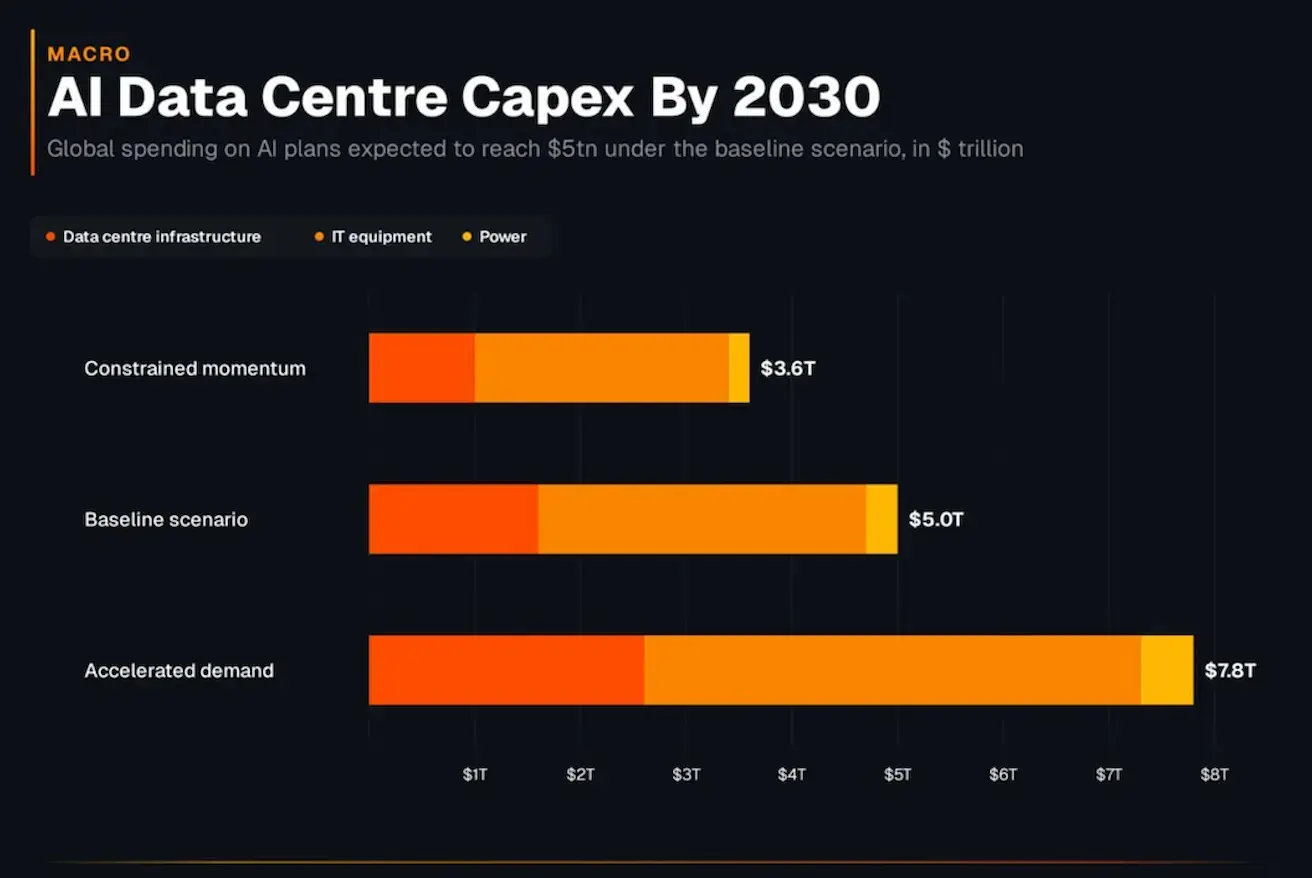

Investeeringute maht tehisintellekti infrastruktuuri aastaks 2030:

Tegemist ei ole “ametliku raportiga”, vaid stsenaariumite sünteesiga (Goldman Sachs / McKinsey / müügipool).

- Oranž — infrastruktuur (hooned);

- Kollane — IT (GPU-d, serverid — kõige kapitalimahukam segment);

- Hele kollane — energia (elekter, võrk, jahutus). Baassenaariumi kohaselt võib investeering tehisintellekti infrastruktuuri ületada 2030. aastaks 5+ triljonit dollarit, muutes selle tehnoloogilise tsükli ajalooliselt kapitalimahukaks ja ületades varasemate tööstustsüklite ulatuse.

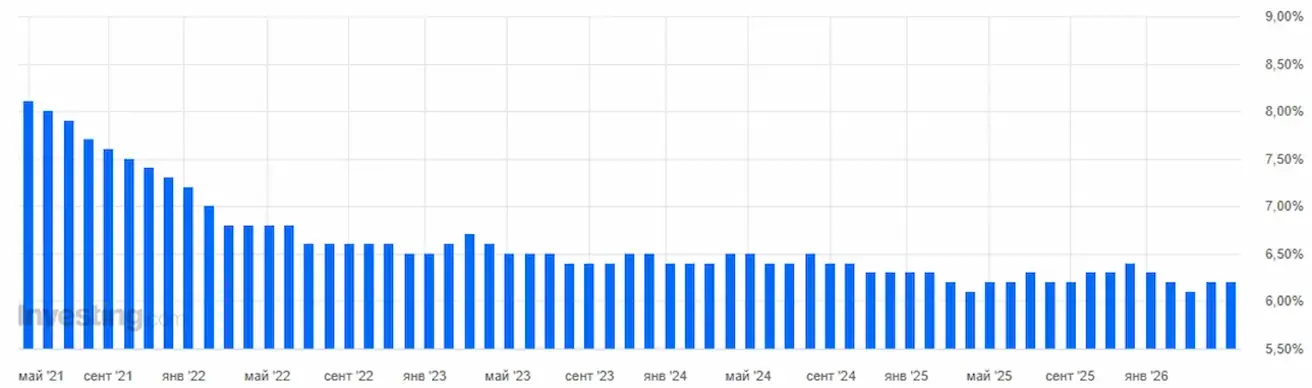

Euroala

- Intressimäärad jäävad praegu muutmata, kuid inflatsiooniriskid kasvavad;

- Rahapoliitiline hoiak on neutraalne, kuid riskide tasakaal on inflatsiooni kasuks;

- Lähis-Ida konflikti eskaleerumise taustal on EKP alandanud SKP prognoose ja tõstnud inflatsiooniootusi lähiaastateks.

Intressimäärad

EKP jättis intressimäärad muutmata, kuid rõhutas kahe riski samaaegset kasvu: inflatsiooni kiirenemine ja majanduskasvu aeglustumine.

- Hoiustamise püsivõimaluse intressimäär: 2,0% (eelmine: 2,0%);

- Marginaalse laenamise püsivõimaluse intressimäär: 2,4% (eelmine: 2,4%) (määr, millega pangad saavad regulaatorilt üleöö laenata);

- Lühiajaline (poliitiline) intressimäär: 2,15% (eelmine: 2,15%).

Inflatsioon: tarbijahinnaindeks (CPI) (aprill, esialgsed andmed):

- Põhi-CPI (aasta/aasta): 2,2% (eelmine: 2,3%).

CPI (kuu/kuu): 1,0% (eelmine: 1,3%).

CPI (aasta/aasta): 3,0% (eelmine: 2,6%).

SKP I kv (esialgne): kvartal/kvartal: 0,1% (eelmine: 0,2%, korrigeeritud); aasta/aasta: 0,8% (eelmine: 1,2%).

Töötuse määr (märts): 6,3% (eelmine: 6,2%).

Tööstustoodang (kuu/kuu) (veebruar): 0,4% (eelmine: -0,8%). Ostujuhtide indeks (PMI) (aprill): kasvutsoonis, kuid aeglustumas.

- Teenused: 47,4 (eelmine: 50,2);

- Tööstus: 52,2 (eelmine: 51,6);

- S&P Global Composite: 48,6 (eelmine: 50,7).

EURO STOXX 600 (FXXP1!)

Nädala tootlus: +0,16% (nädalalõpu sulgemine: 608,2); aasta algusest: +2,39%.

Hiina

Majandus stabiliseerub ekspordi toel, samal ajal kui sisetarbimine ja investeeringud taastuvad järk-järgult; poliitilised stiimulid jäävad sihipäraseks ja ettevaatlikuks.

- Intressimäärad muutmata;

- Rahapoliitiline hoiak on jätkuvalt toetav;

- Hiina kinnitas jätkuvat eelarvelist tuge majanduskasvule oma 2026. aasta plaani raames (sisetarbimise stimuleerimine, maksusoodustuste ja toetuste optimeerimine ning tööstuse moderniseerimine).

Intressimäärad:

- 1-aastane laenu baasintressimäär (keskmise tähtajaga laenud): 3,00%;

- 5-aastane laenu baasintressimäär (mõjutab eluasemelaene): 3,50%.

Inflatsiooniindikaatorid (märts):

- Tarbijahinnaindeks (CPI): kuu/kuu: -0,7% (eelmine: 1,0%); aasta/aasta: 1,0% (eelmine: 1,3%);

- Tootjahinnaindeks (PPI) (aasta/aasta): -0,5% (eelmine: -0,9%).

SKP I kv 2026: kvartal/kvartal: 1,3% (eelmine: 1,2%); aasta/aasta: 5,0% (eelmine: 4,5%).

Töötuse määr (märts): 5,4% (eelmine: 5,3%).

Tööstustoodang (märts, aasta/aasta): 6,1% (eelmine: 6,3%).

Hiina riikliku statistikaameti andmetel kasvasid tööstusettevõtete kasumid 2026. aasta esimeses kvartalis aasta võrdluses 15,2% (märtsis: 15,8% aasta/aasta). See kasv saavutati vaatamata välistele vastutuultele.

- Riigiettevõtted: kasumikasv 10,1%;

- Eraettevõtted (peamine vedur): kasv 25% aasta/aasta. Suurim kasv toimus mäetööstuse tugiteenustes, värviliste metallide ja elektroonika sektoris.

Põhivara investeeringud (märts, aasta/aasta): 1,7% (eelmine: 1,8%).

Jaekaubandus (märts, aasta/aasta): 0,9% (eelmine: 1,3%).

Import (märts, aasta/aasta): 27,8% (eelmine: 19,8%).

Eksport (märts, aasta/aasta): 2,5% (eelmine: 21,8%).

Kaubandusbilanss (USD) (märts): 51,13 miljardit dollarit (eelmine: 213,62 miljardit dollarit).

Ostujuhtide indeksid (PMI) (märts):

- Tööstus: 50,3 (eelmine: 50,4);

- Mitte-tööstus: 49,4 (eelmine: 50,1);

- Koondindeks: 50,1 (eelmine: 50,5).

CSI 300 INDEKS (000300.HK)

Nädala tootlus: +0,76% (nädalalõpu sulgemine 4807,30); aasta algusest: +3,13%.

Hang Seng TECH Index (HSTECH)

Nädala tootlus: +1,08% (nädalalõpu sulgemine: 4954,9); aasta algusest: -9,98%.

Moody’s muutis Hiina reitinguväljavaate stabiilseks (varasem negatiivne), kinnitades A1 reitingut.

VÕLAKIRJATURG

USA fikseeritud tulumääraga turg — inflatsiooniootused jätkavad tootluste mõjutamist.

USA riigivõlakirjad 20+ (ETF TLT): nädala tootlus: -1,27% (nädala lõpp: 85,61); aasta algusest: -1,78%.

TOOTLUSED JA SPREADID

USA 10-aastaste riigivõlakirjade turutootlus: 4,39% (eelmine: 4,3%);

2-aastase riigivõlakirja tootlus: 3,88% (eelmine: 3,78%);

ICE BofA BBB USA ettevõtete võlakirja efektiivne tootlus: 5,32% (eelmine: 5,22%).

- 10- ja 2-aastaste USA riigivõlakirjade tootluste vahe: 51 baaspunkti (eelmine: 54).

- 10-aastaste ja 3-kuuliste USA riigivõlakirjade tootluste vahe: 73 baaspunkti (eelmine: 64).

5-aastaste USA krediidiriski vahetustehingute (CDS) hind (maksejõuetuse kindlustus): 35,04 baaspunkti (vs 34,63 baaspunkti eelmisel nädalal).

KULLAFUTUURID (GC)

Nädala tootlus: -2,03% (nädala lõpp: $4644,5 untsi kohta); aasta algusest: +7,21%.

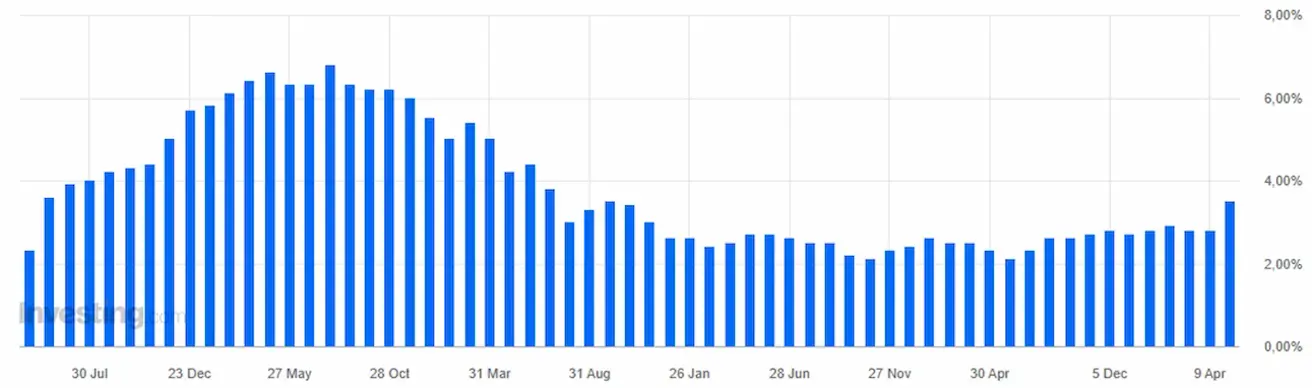

World Gold Council’i aruande kohaselt kasvas kulla nõudlus 2026. aasta esimeses kvartalis mõõdukalt 1 231 tonnini. Kasvu vedasid investeeringud kullakangidesse ja müntidesse, samas kui ETF-ide kaudu ostmine aeglustus. Keskpangad jätkasid kulla aktiivset ostmist. Ehtenõudlus jäi rekordkõrgete hindade tõttu surve alla.

DOLLARIINDEKSI FUTUURID (DX)

Nädala tootlus: -0,16% (nädalalõpu sulgemine: 98,211). Aasta algusest: +0,22%.

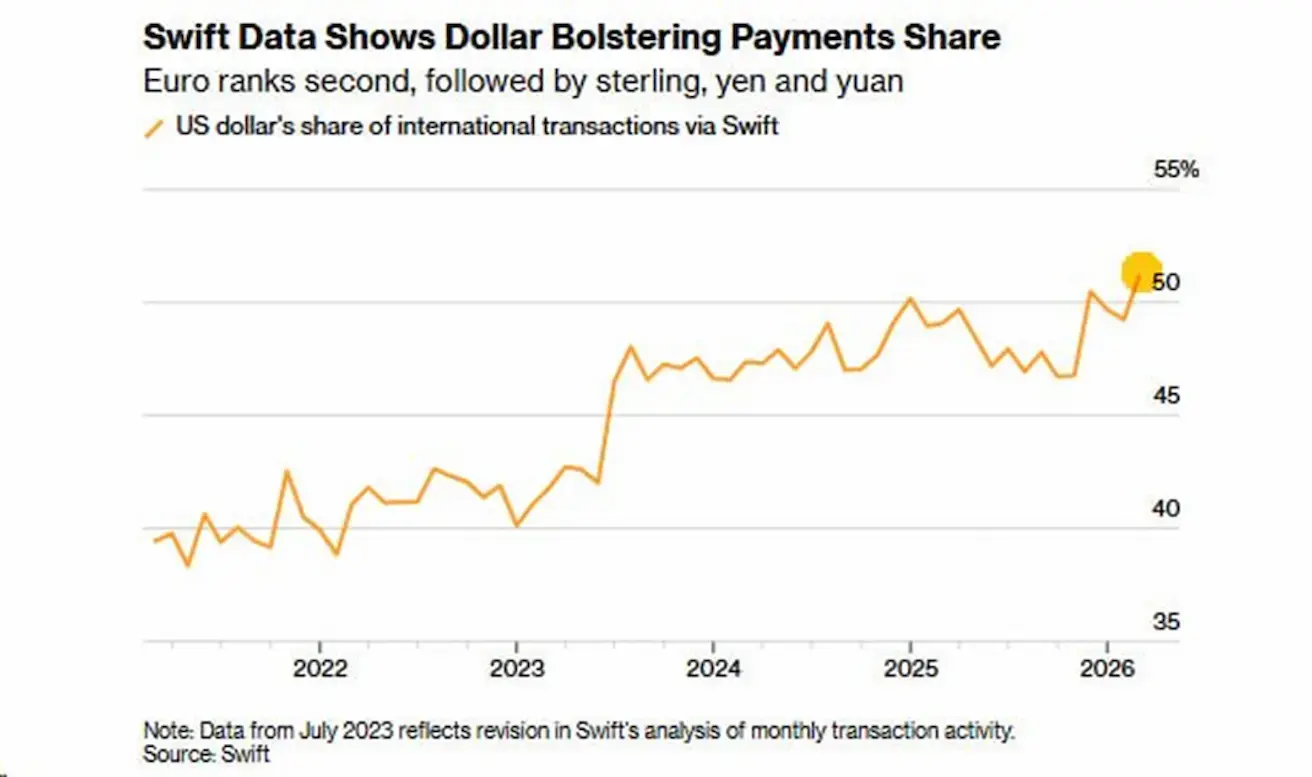

USA dollari osakaal rahvusvahelistes maksetes (SWIFT):

- aasta algusest on dollari osakaal ületanud 50% ja on praegu kohalikel tippudel.

Hoolimata jätkuvatest aruteludest dedollariseerimise üle püsib nõudlus dollari likviidsuse järele tugev. Globaalne kaubandus toimub jätkuvalt valdavalt USA dollarites, eriti toorainete ja finantsvoogude puhul.

NAFTAFUTUURID

Nädala tootlus: +7,99% (nädalalõpu sulgemine: $101,94 barreli kohta). Aasta algusest: +77,56.

BTC FUTUURID

Nädala tootlus: -0,12% (nädalalõpu sulgemine: $7856); aasta algusest: -10,44%.

ETH FUTUURID

Nädala tootlus: -2,02% (nädalalõpu sulgemine: $2322,3); aasta algusest: -21,91%.

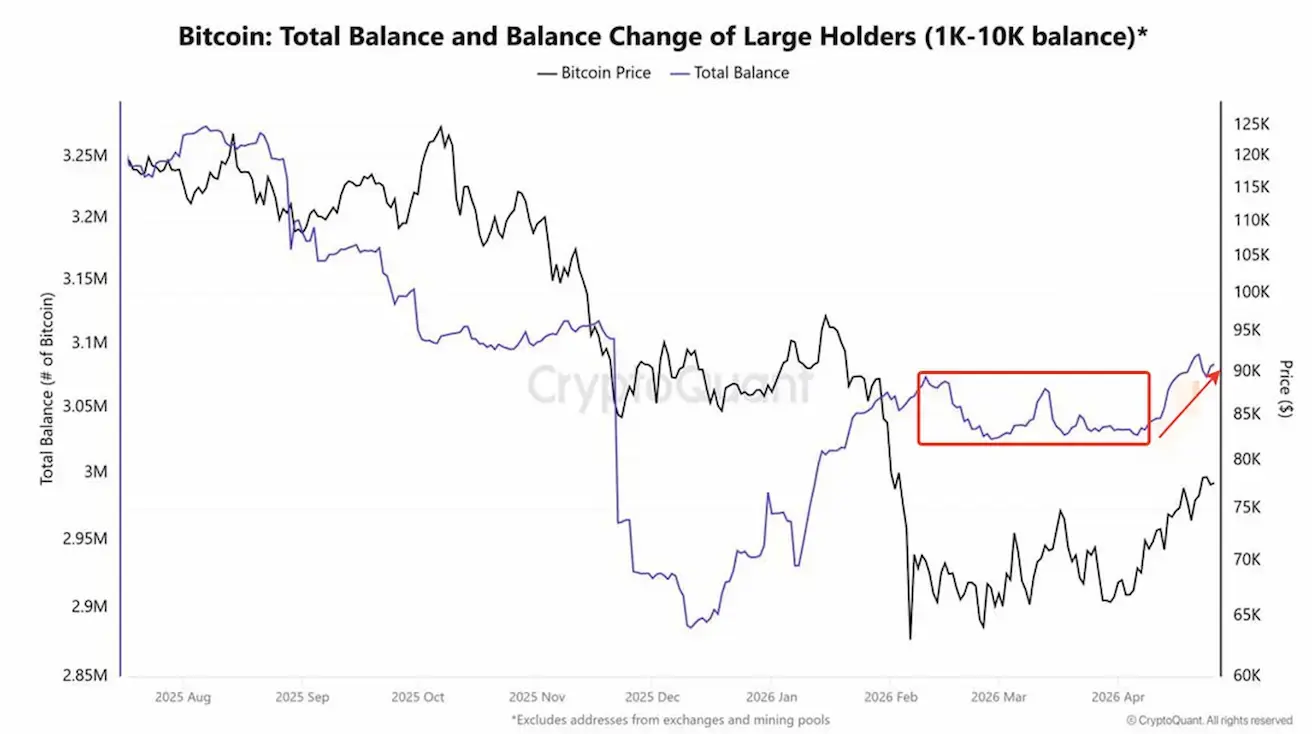

Suurte omanike (rahakotid, mis hoiavad 1 000–10 000 BTC) dünaamika:

Veebruarist aprilli alguseni vähenes suurte omanike saldode maht, mis viitas jaotamisfaasile. Aprillist alates on täheldatud akumulatsioonifaasi, kus saldod kasvavad. Nutikas raha hoiab turu suhtes optimistlikku vaadet.

Olulisemad turusündmused

Colombia suurim pensionifond Porvenir alustas investeerimist BTC-sse, ostes BlackRocki IBIT spot-ETF-i.

Senator Cynthia Lummis teatas, et seadusandjad plaanivad mais esitada muudatusi krüptoturu struktuuri seaduseelnõusse (CLARITY Act) ja liikuda selle vastuvõtmise suunas lähitulevikus.

Senati panganduskomitee esimees Tim Scott märkis, et ta ootab seaduseelnõu saatmist presidendile allkirjastamiseks sel suvel.

Valge Maja kinnitas plaani avaldada kahe kuu jooksul ametlik strateegia BTC reservi loomiseks, eesmärgiga kasutada umbes 200 000 õiguskaitseorganite poolt konfiskeeritud BTC-d riikliku reservvarana.

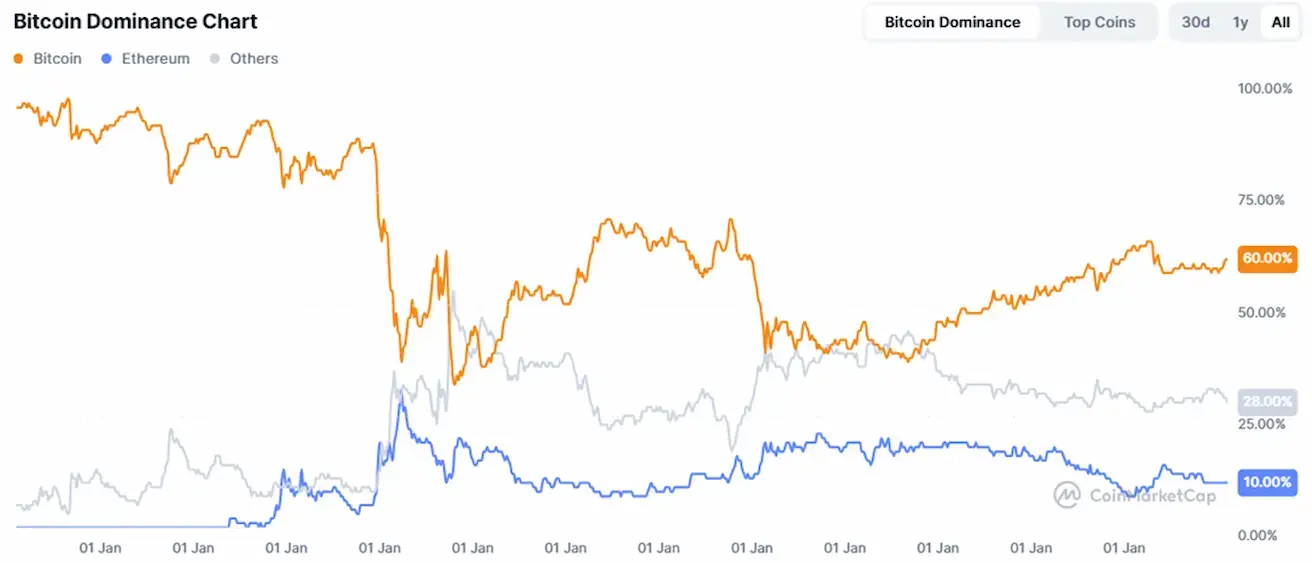

KOGU KRÜPTOVALUUTA TURUKAPITALISATSIOON

Kogu krüptoturu kapitalisatsioon: $2,64 triljonit (vs $2,59 triljonit nädal varem) (coinmarketcap.com).

Krüpto varade turuosad:

- Bitcoin: 60,4% (60,0%)

- Ethereum: 10,8% (10,8%)

- Muud: 28,8% (29,2%).

ETF-i netovoogude graafik: